万通国际贸易公司财务报表分析案例

出口企业财务分析报告(3篇)

第1篇一、概述随着我国经济的快速发展,出口贸易已成为我国经济增长的重要驱动力。

本文以某出口企业为例,对其财务状况进行深入分析,旨在评估其经营成果、盈利能力、偿债能力、运营效率和财务风险,为企业的可持续发展提供参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析从资产负债表可以看出,该企业资产总额为1000万元,其中流动资产占比较高,达到60%,主要为应收账款、存货和现金等。

非流动资产占40%,主要为固定资产和无形资产。

这表明该企业在资产配置上注重流动性,有利于降低短期偿债风险。

2. 负债结构分析该企业负债总额为600万元,其中流动负债占比较高,达到80%,主要为短期借款和应付账款。

非流动负债占20%,主要为长期借款。

这说明企业在负债管理上以短期债务为主,短期偿债压力较大。

(二)利润表分析1. 收入分析该企业营业收入为1500万元,同比增长20%。

收入增长主要得益于国内外市场的拓展和产品结构的优化。

然而,收入增长速度低于成本增长速度,导致毛利率有所下降。

2. 成本费用分析该企业营业成本为1000万元,同比增长15%。

成本增长主要源于原材料价格上涨和人工成本增加。

期间费用为300万元,同比增长10%,主要原因是销售费用和财务费用增加。

3. 盈利能力分析该企业净利润为200万元,同比增长5%。

净利润率下降的主要原因是毛利率下降和期间费用增加。

虽然净利润保持增长,但盈利能力有所减弱。

三、财务比率分析(一)偿债能力分析1. 流动比率该企业流动比率为1.5,表明企业短期偿债能力较强。

2. 速动比率速动比率为1.0,表明企业短期偿债能力良好。

3. 资产负债率资产负债率为60%,表明企业负债水平适中,财务风险可控。

(二)运营效率分析1. 应收账款周转率应收账款周转率为5次,表明企业应收账款回收速度较快。

2. 存货周转率存货周转率为3次,表明企业存货管理较为高效。

(三)盈利能力分析1. 毛利率毛利率为33%,低于去年同期水平。

财务数据报告分析案例(3篇)

第1篇一、案例背景某上市公司(以下简称“公司”)成立于1998年,主要从事某行业产品的研发、生产和销售。

公司经过多年的发展,已成为该行业的领军企业。

近年来,随着市场环境的变化,公司面临一定的经营压力。

为全面了解公司财务状况,分析其经营风险,本文将对该公司的财务数据报告进行深入分析。

二、财务数据概述1. 营业收入:近年来,公司营业收入呈现逐年增长的趋势,但增速有所放缓。

2018年营业收入为100亿元,同比增长10%;2019年营业收入为110亿元,同比增长10%;2020年营业收入为120亿元,同比增长10%。

2. 净利润:公司净利润也呈现逐年增长的趋势,但增速同样有所放缓。

2018年净利润为10亿元,同比增长15%;2019年净利润为11亿元,同比增长10%;2020年净利润为12亿元,同比增长10%。

3. 资产总额:公司资产总额逐年增长,但增速有所放缓。

2018年资产总额为200亿元,同比增长10%;2019年资产总额为220亿元,同比增长10%;2020年资产总额为240亿元,同比增长10%。

4. 负债总额:公司负债总额逐年增长,但增速有所放缓。

2018年负债总额为100亿元,同比增长10%;2019年负债总额为110亿元,同比增长10%;2020年负债总额为120亿元,同比增长10%。

5. 股东权益:公司股东权益逐年增长,但增速有所放缓。

2018年股东权益为100亿元,同比增长10%;2019年股东权益为110亿元,同比增长10%;2020年股东权益为120亿元,同比增长10%。

三、财务数据分析1. 盈利能力分析(1)毛利率分析:近年来,公司毛利率呈现波动上升趋势,但波动幅度较大。

2018年毛利率为30%,2019年毛利率为32%,2020年毛利率为34%。

这说明公司产品定价能力较强,但受市场竞争等因素影响,毛利率波动较大。

(2)净利率分析:公司净利率逐年增长,但增速放缓。

2018年净利率为10%,2019年净利率为10%,2020年净利率为10%。

万通地产财务报表分析报告

万通地产的财务报表分析报告一、公司背景情况㈠公司概况万通地产(北京万通地产股份有限公司)是在上海证券交易所挂牌交易的A 股上市公司(股票代码:600246,简称“万通地产”),总股本为12.168亿股。

截至2009年12月31日,总资产为95.00亿元;净资产为29.83亿元。

万通地产具备一级开发资质,下设11家控股子公司和3家参股子公司,均为房地产开发公司。

万通地产是中国房地产行业领导品牌企业之一,是最受尊敬的行业品牌之一,也是“中国城市房地产开发商策略联盟”(简称“中城联盟”)的联合创始企业和轮值主席单位,是全国工商联房地产商会轮值主席单位。

作为房地产行业的创新者和开拓者,万通地产倡导房地产的“美国模式”,践行“反周期理论”,提出“低风险,中速度,高回报”的发展策略,发展以住宅开发和商用物业为核心的业务体系,成为开发与运营并重的地产公司,从而使公司具有稳定的利润来源和良好的反周期能力。

在多变的市场环境中,万通地产已经成为业界兼具稳健和发展双高能力的“龟兔”型标杆企业。

万通地产住宅业务以美国的托尔兄弟为标杆企业,以商品住宅为核心产品,提高产品附加值,做中国一流的专业住宅开发商和盈利水平一流的房地产上市公司。

公司住宅业务集中在京津地区,已经形成新新家园和新城国际两个成熟产品系列。

已经开发的项目绝大部分已经成为区域地标和知名物业。

开发主导、地域集中是万通地产在住宅业务的战略选择,公司将充分利用滨海新区的区位优势有效集聚各方资源,加大对京津地区投资力度,使得公司拥有在该区域领先的竞争㈡公司基本信息公司简称万通地产股票代码600246总股本121680.00万股流通股121680.00万股发行日期2000-09-04上市日期2000-09-22所属行业房地产开发与经营业所属地区北京所得税率25.00%法人代表冯仑主承销商南方证券有限公司证券简称更名历史:G先锋先锋股份万通先锋万通地产㈢公司股本情况1、注册成立北京万通先锋置业股份有限公司(以下简称“本公司”或“公司”)是经北京市人民政府[京政办函(1998)182号]批准,由北京顺通实业公司、山东邹平粮油实业公司、山东邹平西王实业有限公司(以下简称“西王实业”)、延吉吉辰经济发展有限公司(以下简称“延吉吉辰”)、中国建筑第一工程局第五建筑公司共同发起,于1998年12月30日设立的股份有限公司,设立时本公司注册资本为6,200万元。

外企财务数据分析报告(3篇)

第1篇一、引言随着全球化进程的不断深入,越来越多的外资企业进入中国市场。

为了更好地了解外资企业的财务状况,分析其经营风险和盈利能力,本报告将对某外企的财务数据进行详细分析。

通过分析该企业的财务报表,旨在为投资者、管理层及相关部门提供决策参考。

二、企业概况(此处插入企业简介,包括企业名称、成立时间、主营业务、市场地位等)三、财务报表分析本报告将从资产负债表、利润表和现金流量表三个方面对企业的财务状况进行分析。

(一)资产负债表分析1. 资产结构分析(1)流动资产分析流动资产主要包括现金及现金等价物、应收账款、存货等。

通过对流动资产的分析,可以了解企业的短期偿债能力。

- 现金及现金等价物:分析现金及现金等价物的占比,判断企业的短期偿债能力。

- 应收账款:分析应收账款的账龄结构和坏账准备,评估企业的应收账款风险。

- 存货:分析存货周转率,了解企业的存货管理效率。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产等。

通过对非流动资产的分析,可以了解企业的长期投资和资本结构。

- 固定资产:分析固定资产的折旧年限和使用寿命,评估企业的固定资产价值。

- 无形资产:分析无形资产的摊销年限和价值,评估企业的无形资产价值。

2. 负债结构分析负债主要包括流动负债和非流动负债。

通过对负债结构的分析,可以了解企业的财务风险。

- 流动负债:分析流动负债的构成,评估企业的短期偿债压力。

- 非流动负债:分析非流动负债的构成,评估企业的长期偿债压力。

3. 所有者权益分析所有者权益主要包括股本、资本公积、盈余公积和未分配利润。

通过对所有者权益的分析,可以了解企业的盈利能力和投资者回报。

- 股本:分析股本结构,了解企业的股权结构。

- 盈余公积和未分配利润:分析盈余公积和未分配利润的构成,评估企业的盈利能力和投资者回报。

(二)利润表分析1. 收入分析分析企业的主营业务收入、其他业务收入等,了解企业的收入构成和增长趋势。

2. 成本费用分析分析企业的主营业务成本、期间费用等,了解企业的成本控制能力和盈利能力。

贸易企业财务的分析报告(3篇)

第1篇一、前言随着全球经济的不断发展,贸易行业在我国国民经济中的地位日益重要。

贸易企业作为连接国内外市场的重要纽带,其财务状况直接影响着我国对外贸易的发展。

本报告旨在通过对某贸易企业的财务状况进行全面分析,揭示其财务状况的优势与不足,为该企业制定合理的财务策略提供参考。

二、企业概况某贸易企业成立于20xx年,主要从事进出口业务,包括货物进出口、技术进出口、代理进出口等。

企业总部位于我国某一线城市,拥有遍布全国的销售网络和完善的物流体系。

近年来,该企业业务范围不断扩大,市场份额逐年提高,已成为我国贸易行业的一股重要力量。

三、财务分析(一)盈利能力分析1. 盈利能力指标(1)毛利率:毛利率是衡量企业盈利能力的重要指标,计算公式为:毛利率=(销售收入-销售成本)/销售收入×100%。

(2)净利率:净利率是企业盈利能力的最终体现,计算公式为:净利率=净利润/销售收入×100%。

2. 盈利能力分析根据近三年的财务数据,该贸易企业的毛利率和净利率均呈现逐年上升趋势。

其中,毛利率从20xx年的15%增长至20xx年的20%,净利率从20xx年的5%增长至20xx年的8%。

这表明该企业在经营过程中,不断优化产品结构,提高产品附加值,从而提升了盈利能力。

(二)偿债能力分析1. 偿债能力指标(1)流动比率:流动比率是企业短期偿债能力的衡量指标,计算公式为:流动比率=流动资产/流动负债。

(2)速动比率:速动比率是企业短期偿债能力的进一步体现,计算公式为:速动比率=(流动资产-存货)/流动负债。

2. 偿债能力分析根据近三年的财务数据,该贸易企业的流动比率和速动比率均保持在合理水平。

其中,流动比率从20xx年的1.5增长至20xx年的2.0,速动比率从20xx年的1.0增长至20xx年的1.5。

这表明该企业在短期内具备较强的偿债能力。

(三)运营能力分析1. 运营能力指标(1)存货周转率:存货周转率是企业存货管理的效率指标,计算公式为:存货周转率=销售收入/平均存货。

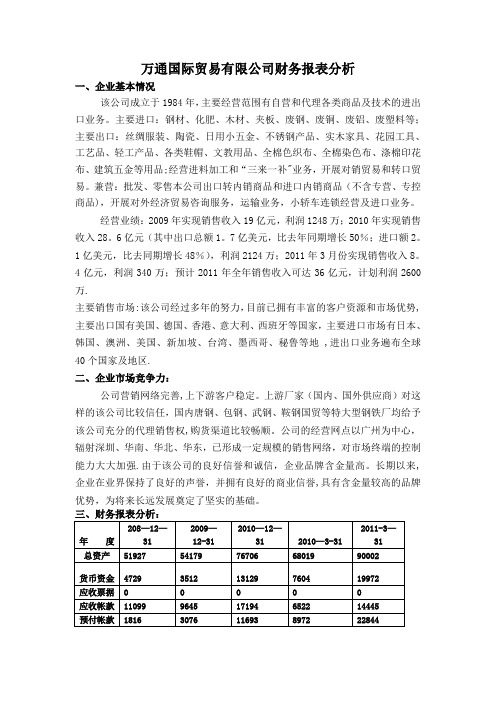

万通国际贸易有限公司财务报表分析案例

万通国际贸易有限公司财务报表分析—、企业基本情况该公司成立于1984年,主要经营范围有自营和代理各类商品及技术的进出口业务。

主要进口:钢材、化肥、木材、夹板、废钢、废铜、废铝、废塑料等;主要出口:丝绸服装、陶瓷、日用小五金、不锈钢产品、实木家具、花园工具、工艺品、轻工产品、各类鞋帽、文教用品、全棉色织布、全棉染色布、涤棉印花布、建筑五金等用品;经营进料加工和“三来一补”业务,开展对销贸易和转口贸易。

兼营:批发、零售本公司出口转内销商品和进口内销商品(不含专营、专控商品),开展对外经济贸易咨询服务,运输业务,小轿车连锁经营及进口业务。

经营业绩:2009年实现销售收入19亿元,利润1248万;2010年实现销售收入亿元(其中出口总额亿美元,比去年同期增长50%进口额亿美元,比去同期增长48%,利润2124万;2011年3月份实现销售收入亿元,利润340万;预计2011年全年销售收入可达36亿元,计划利润2600万。

主要销售市场:该公司经过多年的努力,目前已拥有丰富的客户资源和市场优势,主要出口国有美国、德国、香港、意大利、西班牙等国家,主要进口市场有日本、韩国、澳洲、美国、新加坡、台湾、墨西哥、秘鲁等地,进出口业务遍布全球40个国家及地区。

二、企业市场竞争力:公司营销网络完善,上下游客户稳定。

上游厂家(国内、国外供应商)对这样的该公司比较信任,国内唐钢、包钢、武钢、鞍钢国贸等特大型钢铁厂均给予该公司充分的代理销售权,购货渠道比较畅顺。

公司的经营网点以广州为中心,辐射深圳、华南、华北、华东,已形成一定规模的销售网络,对市场终端的控制能力大大加强。

由于该公司的良好信誉和诚信,企业品牌含金量高。

长期以来,企业在业界保持了良好的声誉,并拥有良好的商业信誉,具有含金量较高的品牌优势,为将来长远发展奠定了坚实的基础。

资产负债情况:1公司连续三年总资产稳步上升,2011年3月份总资产同比增长32%主要是因为流动资产增加所致,数据显示,货币资金同比增长倍、应收帐款同比增长倍、预付帐款同比增长倍,公司资产情况较为良好。

财务状况案例分析报告(3篇)

第1篇一、案例背景本案例选取某上市公司A公司作为研究对象,该公司成立于2000年,主要从事电子产品研发、生产和销售。

近年来,随着市场竞争的加剧,A公司面临较大的经营压力。

为了全面了解A公司的财务状况,本报告将从以下几个方面进行分析:公司概况、财务报表分析、盈利能力分析、偿债能力分析、运营能力分析以及发展前景分析。

二、公司概况A公司成立于2000年,总部位于我国某一线城市。

经过多年的发展,公司已成为国内电子产品行业的领军企业。

截至2020年底,公司总资产为100亿元,员工人数为5000人。

公司主要产品包括智能手机、平板电脑、笔记本电脑等,产品销往全球各地。

三、财务报表分析1. 资产负债表分析根据A公司2020年度资产负债表,公司总资产为100亿元,其中流动资产为60亿元,非流动资产为40亿元。

流动负债为30亿元,非流动负债为20亿元。

从资产负债表可以看出,A公司资产结构较为合理,流动资产占比较高,有利于公司应对短期偿债压力。

2. 利润表分析A公司2020年度利润表显示,公司实现营业收入150亿元,同比增长10%;营业利润10亿元,同比增长5%;净利润7亿元,同比增长3%。

从利润表可以看出,A公司营业收入和净利润均实现增长,但增速放缓,说明公司面临一定的市场竞争压力。

3. 现金流量表分析A公司2020年度现金流量表显示,经营活动产生的现金流量净额为8亿元,投资活动产生的现金流量净额为-5亿元,筹资活动产生的现金流量净额为3亿元。

从现金流量表可以看出,A公司经营活动产生的现金流量净额较高,说明公司经营活动盈利能力较强;但投资活动现金流出较大,说明公司正在加大研发投入,为未来发展奠定基础。

四、盈利能力分析1. 盈利能力指标分析根据A公司财务报表,计算得出以下盈利能力指标:(1)毛利率:毛利率=(营业收入-营业成本)/营业收入=(150-100)/150=33.33%(2)净利率:净利率=净利润/营业收入=7/150=4.67%(3)净资产收益率:净资产收益率=净利润/净资产=7/100=7%2. 盈利能力分析结论从上述指标可以看出,A公司毛利率和净资产收益率较高,说明公司具有较强的盈利能力。

财务报表分析案例 超详细-财报分析案例

财务报表分析案例超详细-财报分析案例长江大学财务报表分析课程设计江苏恒瑞医药股份有限公司财务报表综合评价完成时间2010年 5 月 17日目录一、公司概况简介 (1)(一)公司简介 (1)(二)投资亮点 (1)(三)控股股东及实际控制人情况 (2)二、行业情况分析 (3)三、财务报表分析 (3)(一)结构分析 (4)1、资产负债表结构分析 (4)(1)资产构成 (6)(2)权益构成 (8)2、利润表结构分析 (9)(1)收入项目分析 (10)(2)成本费用项目分析 (11)3、现金流量表结构分析 (11)(1)净现金流量分析 (13)(2)经营活动现金流量分析 (13)(3)投资活动现金流量分析 (14)(4)筹资活动现金流量分析 (14)(二)财务效率分析 (14)1、盈利能力分析 (14)2、营运能力分析 (16)3、偿债能力分析 (17)(1)短期偿债能力分析 (17)(2)长期偿债能力分析 (18)4、发展能力分析 (19)四、综合分析与评价 (20)(一)杜邦分析 (20)(二)公司经营业绩综合评价 (22)五、每股收益与每股市价比较 (24)六、结论 (24)参考文献 (25)江苏恒瑞医药股份有限公司财务报表综合评价财务报表是财务报告的重要组成部分,是投资者了解被投资方的最直接、最基础的信息来源,通过财务报表可以评价企业的经营业绩及投资价值,诊断企业的财务健康状况,计划未来的经营策略和财务政策。

但财务报表本身存在一定的局限性,在客观性、时效性、前瞻性、可比性等方面均存在不足,投资者不应单单就财务报表本身进行分析,应对财务报表进行综合评价。

作为江苏恒瑞医药股份有限公司的潜在投资者,是否可在2010年对该公司进行投资或继续投资,应结合国家相关政策、行业环境状况等因素,对公司财务报表进行综合分析与评价。

一、公司概况简介(一)公司简介江苏恒瑞医药股份有限公司是1997年2月经江苏省人民政府批准苏政复[1997]19 号文件批准设立,由连云港恒瑞集团有限公司(原连云港市医药工业公司)、中国医药工业公司等五家发起人共同发起设立的股份有限公司。

万通地产公司财务 分析

万通地产公司财务分析綦程程【摘要】本文先介绍了财务报表分析的研究现状、研究背景等基本情况,接着阐述了论文采用的分析方法及指标介绍,然后以万通地产的报表及财务报告等为依据,对万通企业进行了偿债能力、营运能力、盈利能力、成长性和现金流量分析,最后指出万通企业存在的问题,并结合国家的一些政策及环境的变化对未来进行了一下展望。

【关键词】财务分析方法万通公司财务分析一、导言1、研究的背景及意义社会的不断进步和经济全球化的发展,会计这门公认的“商业语言”更是体现出它的强大的功能,作为“商业语言”的载体一一财务报表,正是全面、系统、综合记录了企业经济业务发生的轨迹。

财务工作在企业日常经营活动中起到越来越重要的作用,相关利益人对企业财务信息的要求也越来越高。

那么如何向企业高层管理人员提供财务信息以帮助其决策,投资者、债权人、政府部门又如何理解企业财务信息呢?通常的方法就是对企业的财务报表进行分析研究。

基于上述原因,我选择财务报表分析作为自己的研究方向。

从一个财务报表外部使用者的角度,以上市公司“万通地产公司”对外公布的财务报表和年度报告为分析对象,依据财务报表分析相关的理论,对万通地产的偿债能力、营运能力、盈利能力、成长性以及现金流量进行了分析,阐述公司的财务状况和经营业绩。

试指出该公司在经营、管理方面存在的一些问题,并提出相应的建议,供管理者决策参考。

2、研究内容和方法本文主要采用了比率分析法和比较分析法,同时结合各种分析方法从企业的偿债能力、盈利能力、营运能力和发展能力等几个方面对企业的整体财务状况和经营成果作出评价。

二、论文采用的指标介绍1、偿债能力(1)流动比率=流动资产/流动负债一般流动比率在2比较合适。

(2)速动比率=速动资产/流动负债=(流动资产-存货-待摊费用等)/流动负债(3)现金流动负债比率=年经营现金净流量/年末流动负债(4)资产负债率=(负债总额/资产总额)*100%。

(5)利息保障倍数=(税前利润+利息费用)/利息费用一般至少要大于1。

835539中宇万通2022年财务分析结论报告

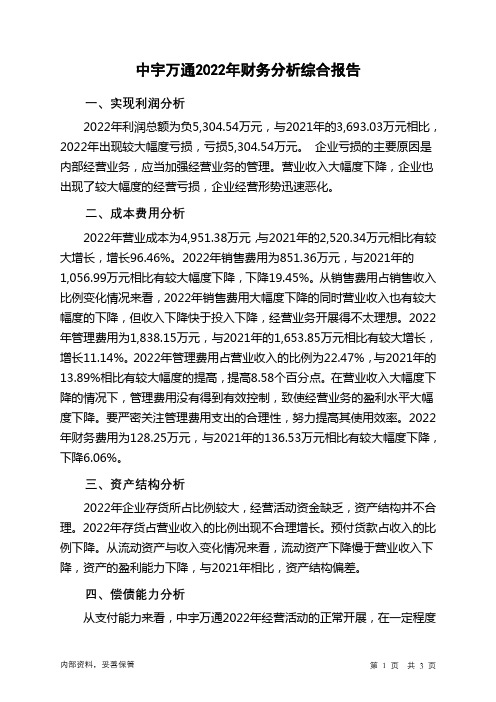

中宇万通2022年财务分析综合报告一、实现利润分析2022年利润总额为负5,304.54万元,与2021年的3,693.03万元相比,2022年出现较大幅度亏损,亏损5,304.54万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化。

二、成本费用分析2022年营业成本为4,951.38万元,与2021年的2,520.34万元相比有较大增长,增长96.46%。

2022年销售费用为851.36万元,与2021年的1,056.99万元相比有较大幅度下降,下降19.45%。

从销售费用占销售收入比例变化情况来看,2022年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2022年管理费用为1,838.15万元,与2021年的1,653.85万元相比有较大增长,增长11.14%。

2022年管理费用占营业收入的比例为22.47%,与2021年的13.89%相比有较大幅度的提高,提高8.58个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2022年财务费用为128.25万元,与2021年的136.53万元相比有较大幅度下降,下降6.06%。

三、资产结构分析2022年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2022年存货占营业收入的比例出现不合理增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,中宇万通2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析中宇万通2022年的营业利润率为-63.94%,总资产报酬率为-20.29%,净资产收益率为-29.77%,成本费用利润率为-41.07%。

商贸公司的财务分析报告(3篇)

第1篇一、前言本报告旨在对商贸公司的财务状况进行全面分析,通过对公司财务报表的解读,评估公司的盈利能力、偿债能力、运营效率和现金流状况,为公司管理层提供决策依据,同时为投资者提供参考。

二、公司概况商贸公司成立于XX年,主要从事各类商品的批发与零售业务,包括食品、日用品、家电等。

公司总部位于XX市,拥有多家分公司和专卖店,员工人数约XXX人。

近年来,公司业务持续增长,市场占有率逐年提高。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产:公司流动资产总额为XX万元,其中货币资金XX万元,存货XX万元,应收账款XX万元。

流动资产占总资产的比例为XX%,表明公司短期偿债能力较强。

- 非流动资产:非流动资产总额为XX万元,主要包括固定资产和无形资产。

固定资产占非流动资产的比例为XX%,表明公司长期资产投资较为稳健。

2. 负债结构分析- 流动负债:公司流动负债总额为XX万元,主要包括短期借款和应付账款。

流动负债占总负债的比例为XX%,表明公司短期偿债压力适中。

- 非流动负债:非流动负债总额为XX万元,主要包括长期借款和长期应付款。

非流动负债占总负债的比例为XX%,表明公司长期负债较为稳定。

3. 所有者权益分析- 实收资本:公司实收资本为XX万元,表明公司注册资本充足。

- 留存收益:留存收益为XX万元,表明公司盈利能力较强,且能将部分利润留存用于再投资。

(二)利润表分析1. 营业收入分析- 公司营业收入为XX万元,同比增长XX%,表明公司业务规模不断扩大,市场竞争力较强。

2. 营业成本分析- 公司营业成本为XX万元,同比增长XX%,主要原因是原材料价格上涨和人工成本增加。

3. 期间费用分析- 销售费用、管理费用和财务费用分别为XX万元、XX万元和XX万元,同比增长XX%、XX%和XX%。

销售费用增长较快,主要原因是市场推广力度加大。

4. 净利润分析- 公司净利润为XX万元,同比增长XX%,表明公司盈利能力持续提升。

财务报表分析万通地产

比 例 图 示

71.8% 70.8%

61740 44308 27.9 35607 25215 27.2 13197 9832 25.5 12936 9262 32.8

30.2 31.1

100% 40.8%

25.3 74.5%

15.9%

33.3 71.6% 15.0%

2011年东中西部地区房地产销售情况

幼稚期 成长期 成熟期

衰退期

生周期

基于房地产业的现状,我们认为我国的房地产业 正处于成长期,仍具有极大的发展潜力。

行业现状分析

——企业评测分析

《2012中国房地产500强测评成果》 《2012中国房地产上市公司综合实力榜》

房地产企业 单位:个 房地产企业企业单位数 内资房地产企业单位数 国有房地产企业单位数 集体房地产企业单位数 港澳台商投资房地产企业 外商投资房地产企业单位 单位数 数

行业现状分析

绝对量 同比增长(%) 绝对量 同比增长(%) 57629 39704 2666 7458 538149 403203 18095 61531 146792 108396 4752 18316 27659 5762 58317 46792 1189 6102 78743 70092 1562 5260 46301 38825 1950 4733 33048 21155 1448 6663 76397 12106 337 31515 32440 20337 8075 15.4 10.8 31.4 25.8 13.3 10.9 20.8 16.4 -8.5 -12.7 7.1 6 -18 -11.8 17.3 17.1 -2.7 17.2 -1.1 -1.2 6 -0.2 5.6 6.6 -0.4 2.7 34.7 42.3 32.4 19.1 11.6 14.7 -52.8 11.7 12 16.1 19.5 61740 44308 2544 7370 507959 388439 15950 56278 190083 146035 5361 20671 40973 8049 89244 71692 2179 9045 109946 97030 2008 7878 59119 48619 2502 6702 27194 16904 1230 5895 83246 12564 814 34093 35775 21610 8360 27.9 30.2 40.7 30.5 25.3 23.4 31.3 26.1 16.2 12.9 46.2 18.3 2.6 -1.9 13.3 13 20 9.2 4.9 3.9 6.2 12.6 12.1 10.2 16.1 23.7 26.1 35.8 10.8 11.9 14.1 0 2.9 28 8.6 12.1 -12.2

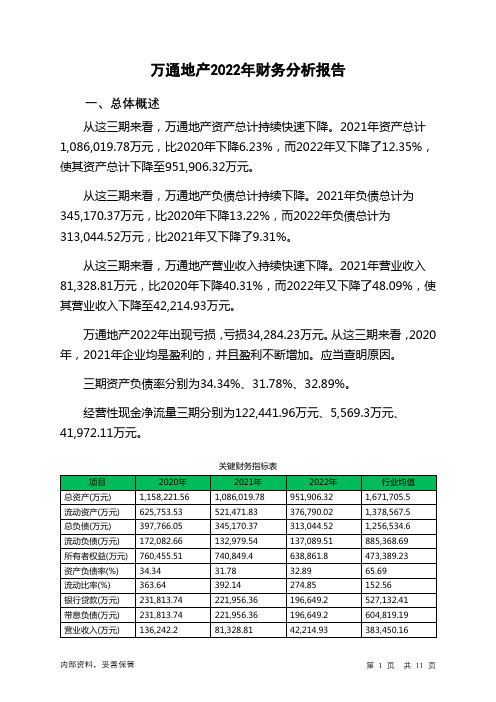

600246万通地产2022年财务分析报告-银行版

万通地产2022年财务分析报告一、总体概述从这三期来看,万通地产资产总计持续快速下降。

2021年资产总计1,086,019.78万元,比2020年下降6.23%,而2022年又下降了12.35%,使其资产总计下降至951,906.32万元。

从这三期来看,万通地产负债总计持续下降。

2021年负债总计为345,170.37万元,比2020年下降13.22%,而2022年负债总计为313,044.52万元,比2021年又下降了9.31%。

从这三期来看,万通地产营业收入持续快速下降。

2021年营业收入81,328.81万元,比2020年下降40.31%,而2022年又下降了48.09%,使其营业收入下降至42,214.93万元。

万通地产2022年出现亏损,亏损34,284.23万元。

从这三期来看,2020年,2021年企业均是盈利的,并且盈利不断增加。

应当查明原因。

三期资产负债率分别为34.34%、31.78%、32.89%。

经营性现金净流量三期分别为122,441.96万元、5,569.3万元、41,972.11万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-12.35%,负债增长率为-9.31%。

收入与资产变化不匹配,收入下降48.09%,资产下降12.35%。

净利润与资产变化不匹配,净利润下降290.36%,资产下降12.35%。

资产总额和营业收入均大幅度下降,亏损在增加。

资产、收入、净利润变化一致。

要关注企业经营收缩的严重性。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为397,766.05万元、345,170.37万元、313,044.52万元,2022年较2021年下降了9.31%,主要是由于短期借款等科目减少所至。

从三期数据来看,营业收入呈持续下降趋势。

营业收入分别为136,242.2万元、81,328.81万元、42,214.93万元,2022年较2021年下降了48.09%。

商贸公司的财务报告分析(3篇)

第1篇一、概述本报告针对商贸公司2021年度的财务报告进行分析,旨在全面评估公司的财务状况、经营成果和现金流量。

通过分析公司的资产负债表、利润表和现金流量表,我们可以了解公司的盈利能力、偿债能力和运营效率。

二、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:2021年,商贸公司流动资产总额为XXX万元,较上年度增长XX%。

其中,存货占总流动资产的XX%,较上年度略有下降,表明公司存货管理效率有所提高。

应收账款占总流动资产的XX%,较上年度增长XX%,需要关注应收账款的回收情况。

- 非流动资产分析:固定资产总额为XXX万元,较上年度增长XX%,主要由于公司加大了设备投资。

无形资产为XXX万元,较上年度增长XX%,主要由于品牌价值提升。

2. 负债结构分析- 流动负债分析:2021年,商贸公司流动负债总额为XXX万元,较上年度增长XX%。

其中,短期借款占总流动负债的XX%,较上年度增长XX%,需要关注公司的短期偿债能力。

- 非流动负债分析:长期借款为XXX万元,较上年度增长XX%,主要用于公司扩大经营规模。

3. 所有者权益分析- 2021年,商贸公司所有者权益总额为XXX万元,较上年度增长XX%。

其中,实收资本为XXX万元,较上年度增长XX%;盈余公积为XXX万元,较上年度增长XX%;未分配利润为XXX万元,较上年度增长XX%。

(二)利润表分析1. 营业收入分析- 2021年,商贸公司营业收入为XXX万元,较上年度增长XX%。

其中,主营业务收入为XXX万元,较上年度增长XX%,表明公司主营业务发展良好。

2. 营业成本分析- 2021年,商贸公司营业成本为XXX万元,较上年度增长XX%。

其中,主营业务成本为XXX万元,较上年度增长XX%,主要由于原材料价格上涨。

3. 期间费用分析- 2021年,商贸公司期间费用总额为XXX万元,较上年度增长XX%。

其中,销售费用为XXX万元,较上年度增长XX%;管理费用为XXX万元,较上年度增长XX%;财务费用为XXX万元,较上年度增长XX%。

万通国际贸易有限公司财务报表分析案例

万通国际贸易有限公司财务报表分析一、企业基本情况该公司成立于1984年,主要经营范围有自营和代理各类商品及技术的进出口业务。

主要进口:钢材、化肥、木材、夹板、废钢、废铜、废铝、废塑料等;主要出口:丝绸服装、陶瓷、日用小五金、不锈钢产品、实木家具、花园工具、工艺品、轻工产品、各类鞋帽、文教用品、全棉色织布、全棉染色布、涤棉印花布、建筑五金等用品;经营进料加工和“三来一补"业务,开展对销贸易和转口贸易。

兼营:批发、零售本公司出口转内销商品和进口内销商品(不含专营、专控商品),开展对外经济贸易咨询服务,运输业务,小轿车连锁经营及进口业务。

经营业绩:2009年实现销售收入19亿元,利润1248万;2010年实现销售收入28。

6亿元(其中出口总额1。

7亿美元,比去年同期增长50%;进口额2。

1亿美元,比去同期增长48%),利润2124万;2011年3月份实现销售收入8。

4亿元,利润340万;预计2011年全年销售收入可达36亿元,计划利润2600万.主要销售市场:该公司经过多年的努力,目前已拥有丰富的客户资源和市场优势,主要出口国有美国、德国、香港、意大利、西班牙等国家,主要进口市场有日本、韩国、澳洲、美国、新加坡、台湾、墨西哥、秘鲁等地 ,进出口业务遍布全球40个国家及地区.二、企业市场竞争力:公司营销网络完善,上下游客户稳定。

上游厂家(国内、国外供应商)对这样的该公司比较信任,国内唐钢、包钢、武钢、鞍钢国贸等特大型钢铁厂均给予该公司充分的代理销售权,购货渠道比较畅顺。

公司的经营网点以广州为中心,辐射深圳、华南、华北、华东,已形成一定规模的销售网络,对市场终端的控制能力大大加强.由于该公司的良好信誉和诚信,企业品牌含金量高。

长期以来,企业在业界保持了良好的声誉,并拥有良好的商业信誉,具有含金量较高的品牌优势,为将来长远发展奠定了坚实的基础。

资产负债情况:1、公司连续三年总资产稳步上升,2011年3月份总资产同比增长32%,主要是因为流动资产增加所致,数据显示,货币资金同比增长1。

万通地产财务报告分析(3篇)

第1篇一、引言万通地产作为中国房地产市场的领军企业之一,其财务报告一直是投资者、分析师以及市场参与者关注的焦点。

本文将对万通地产近期的财务报告进行深入分析,旨在揭示其财务状况、经营成果和未来发展潜力。

二、财务状况分析1. 资产负债表分析(1)资产结构根据万通地产资产负债表,我们可以看到其资产主要由流动资产和非流动资产构成。

流动资产包括货币资金、应收账款、存货等,非流动资产包括长期投资、固定资产、无形资产等。

从资产结构来看,万通地产的流动资产占总资产的比例较高,表明公司短期偿债能力较强。

具体分析如下:- 货币资金:万通地产的货币资金充足,这有利于公司应对日常经营和投资活动中的资金需求。

- 应收账款:应收账款占比较高,需关注其回收风险和坏账准备计提的充分性。

- 存货:存货占比较高,可能与公司销售策略和市场环境有关,需关注其跌价风险。

(2)负债结构万通地产的负债主要由流动负债和非流动负债构成。

流动负债包括短期借款、应付账款等,非流动负债包括长期借款、应付债券等。

从负债结构来看,万通地产的流动负债占总负债的比例较高,表明公司短期偿债压力较大。

具体分析如下:- 短期借款:短期借款占比较高,需关注公司短期偿债能力及资金链安全。

- 应付账款:应付账款占比较高,表明公司对供应商的议价能力较强。

(3)所有者权益万通地产的所有者权益主要由实收资本、资本公积、盈余公积和未分配利润构成。

从所有者权益结构来看,公司所有者权益占比相对较高,表明公司财务风险较低。

2. 利润表分析(1)营业收入万通地产的营业收入主要来自房地产开发业务。

近年来,公司营业收入保持稳定增长,表明公司在房地产市场具有一定的竞争力。

(2)营业成本万通地产的营业成本主要包括土地成本、建安工程成本等。

随着房地产市场的竞争加剧,公司需关注成本控制,提高盈利能力。

(3)期间费用万通地产的期间费用主要包括销售费用、管理费用和财务费用。

近年来,公司期间费用控制较好,有利于提高净利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

万通国际贸易有限公司财务报表分析

一、企业基本情况

该公司成立于1984年,主要经营范围有自营和代理各类商品及技术的进出口业务。

主要进口:钢材、化肥、木材、夹板、废钢、废铜、废铝、废塑料等;主要出口:丝绸服装、陶瓷、日用小五金、不锈钢产品、实木家具、花园工具、工艺品、轻工产品、各类鞋帽、文教用品、全棉色织布、全棉染色布、涤棉印花布、建筑五金等用品;经营进料加工和“三来一补”业务,开展对销贸易和转口贸易。

兼营:批发、零售本公司出口转内销商品和进口内销商品(不含专营、专控商品),开展对外经济贸易咨询服务,运输业务,小轿车连锁经营及进口业务。

经营业绩:2009年实现销售收入19亿元,利润1248万;2010年实现销售收入28.6亿元(其中出口总额1.7亿美元,比去年同期增长50%;进口额2.1亿美元,比去同期增长48%),利润2124万;2011年3月份实现销售收入8.4亿元,利润340万;预计2011年全年销售收入可达36亿元,计划利润2600万。

主要销售市场:该公司经过多年的努力,目前已拥有丰富的客户资源和市场优势,主要出口国有美国、德国、香港、意大利、西班牙等国家,主要进口市场有日本、韩国、澳洲、美国、新加坡、台湾、墨西哥、秘鲁等地,进出口业务遍布全球40个国家及地区。

二、企业市场竞争力:

公司营销网络完善,上下游客户稳定。

上游厂家(国内、国外供应商)对这样的该公司比较信任,国内唐钢、包钢、武钢、鞍钢国贸等特大型钢铁厂均给予该公司充分的代理销售权,购货渠道比较畅顺。

公司的经营网点以广州为中心,辐射深圳、华南、华北、华东,已形成一定规模的销售网络,对市场终端的控制能力大大加强。

由于该公司的良好信誉和诚信,企业品牌含金量高。

长期以来,企业在业界保持了良好的声誉,并拥有良好的商业信誉,具有含金量较高的品牌优势,为将来长远发展奠定了坚实的基础。

三、财务报表分析:

资产负债情况:

1、公司连续三年总资产稳步上升,2011年3月份总资产同比增长32%,主要是因为流动资产增加所致,数据显示,货币资金同比增长1.62倍、应收帐款同比增长1.2倍、预付帐款同比增长1.54倍,公司资产情况较为良好。

2、货币资金增加主要是因为企业的经营规模逐年扩大,而该公司一贯采取预收下游货款为其代理进口的低风险业务操作模式,预收货款的大幅增加,导致企业货币资金增加。

3、流动资产增加原因主要是因为该企业销售规模扩大,货币资金、应收帐款及预付帐款大幅增加所致。

4、流动负债增加主要是因为短期借款、应付票据、应付帐款及预收帐款大幅增加所致, 2011年3月份资产负债率较高,达到95.18%,但主要为真实贸易背景项下的流动负债,偿债能力较有保障,与贸易型公司负债结吻合,负债相对合理。

盈利能力分析:

1、销售收入逐年扩大是因为几年来企业经营情况较好,企业销售规模扩大所致。

2010年销售收入比2009年销售收入同比增长50%,2011年3月比2010年3月同比增长45%,公司进入快速增长时期。

2、销售毛利润率、营业利润率、资产回报率、净资产收益率连续三年保持在一个较平稳的水平,各项利率指标位于同行业居中的水平。

3、利润总额、净利润一般,是因为管理费用及财务费用较高所致,公司需提高经营管理能力及财务成本管理能力,将能更有效地提高公司的盈利水平。

营运能力:

1、应收帐款周转天数处于一般水平,应收帐款一般能在20天以内回笼。

2、存货周转天数控制在20天左右,预付帐款周转天数控制在20左右,表明该公司存货不积压,资产的运营能力较强。

3、应付帐款周转天数及预收帐款周转天数较理想,表明该公司应付帐款及预收帐款帐期合理。

公司经营能力较好,各项指标水平良好。

现金流量:

1、经营活动现金净流量2009年保持正值且连年增长,特别是2010年出现快速增加,表明该公司现金流充裕,主要是得益于销售扩大。

2、投资活动净现金流控制在较低且较合理的水平之内,公司近期内无重大投资活动。

3、筹资活动净现金流到年末为负值是因为该公司在年末集中还贷且暂未发生新的借贷行为,故反映出筹资活动现金流出大于流入,为负值,但该公司融资能力较强,均能在下一个会计年度恢复正值。

偿债能力:

1、资产负债率高是因为该公司一直采取“预收帐款——代理采购”的稳健经营模式,因此随着该公司销售规模的扩大,预收帐款大幅增加,导致该公司负债高居不下。

其他都是应付账款、应付票据、以及其他应付款增加,从资产负债表可以看出,公司负债全部为流动负债,公司很好的运用了短期负债筹资速度快、富有弹性、成本低的优点,公司的财务风险小。

2、其他比率均控制在较合理的范围之内。

附:主要财务数据图(2008.12—2011.03) 单位:万 元

四、财务总体评价:

公司近两年来处于高速发展阶段,资产负债各科目均出现较大幅度的增长,但是个科目之间相对匹配,公司成长比较稳定,但目前资产负债率相对较高,且现金流数据显示,公司近期筹资活动均为净流出,主要是近期处于银行还贷的集中期,而是新的银行贷款尚未延续,公司还款压力较大,公司应该继续加大财务管理能力,加强对银行融资工作。

另外,公司销售利润相对较低,主要

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 2008年12月 2009年12月 2010年12月 2011年3月

流动比率

速动比率

资产负债率

0 50

100150200250300350总

净销售

总51547690净57684043销售

139

190

285

83

2008年2009年2010年2011年3月

是财务成本及管理成本较大,对利润造成一定的影响。

因此建议公司根据整体发展战略规划制定相应的财务战略规划,并加强公司财务控制,通过融资管理、成本管理、投资管理等一系列管理措施,降低有形和无形成本,以提高资产的使用效率,使企业的资本结构进一步优化。