2009年第一轮复习会计财务报表

2009年财务年报表

4,621.25 58,693,522.62 -930,081.84

-648,587.74

57,119,474.29

57,119,474.29 7,000,000.00

-158,163.62 6,841,836.38

90

63,961,310.67

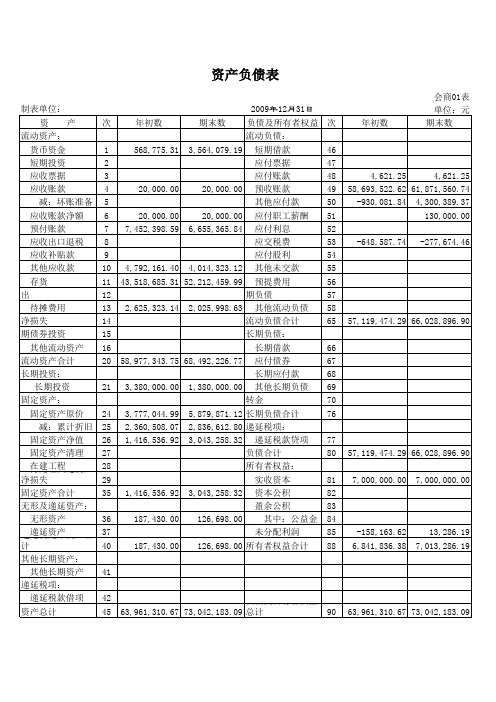

会商01表 单位:元 期末数

4,621.25 61,871,560.74 4,300,389.37 130,000.00 -277,674.46

66,028,896.90

66,028,896.90 7,000,000.00

13,286.19 7,013,286.19

73,042,183.09

பைடு நூலகம்

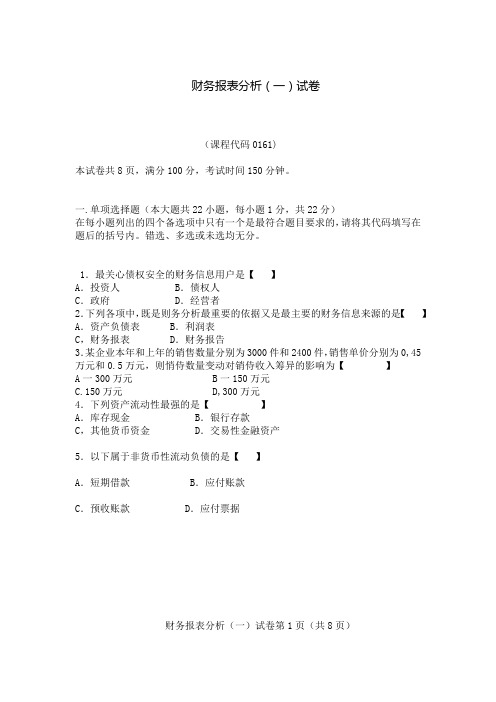

资产负债表

制表单位: 2009年12月31日 行次 46 47 48 49 50 51 52 53 54 55 56 57 58 65 66 67 68 69 70 76 77 80 81 82 83 84 85 88 年初数

资 产 行次 年初数 期末数 负债及所有者权益 流动资产: 流动负债: 货币资金 1 568,775.31 3,564,079.19 短期借款 短期投资 2 应付票据 应收票据 3 应付账款 应收账款 4 20,000.00 20,000.00 预收账款 减:坏账准备 5 其他应付款 应收账款净额 6 20,000.00 20,000.00 应付职工薪酬 预付账款 7 7,452,398.59 6,655,365.84 应付利息 应收出口退税 8 应交税费 应收补贴款 9 应付股利 其他应收款 10 4,792,161.40 4,014,323.12 其他未交款 存货 11 43,518,685.31 52,212,459.99 预提费用 待转其他业务支出 12 一年内到期的长期负债 待摊费用 13 2,625,323.14 2,025,998.63 其他流动负债 待处理流动资产净损失 14 流动负债合计 一年内到期的长期债券投资 15 长期负债: 其他流动资产 16 长期借款 流动资产合计 20 58,977,343.75 68,492,226.77 应付债券 长期投资: 长期应付款 长期投资 21 3,380,000.00 1,380,000.00 其他长期负债 固定资产: 其中:住房周转金 固定资产原价 24 3,777,044.99 5,879,871.12 长期负债合计 减:累计折旧 25 2,360,508.07 2,836,612.80 递延税项: 固定资产净值 26 1,416,536.92 3,043,258.32 递延税款贷项 固定资产清理 27 负债合计 在建工程 28 所有者权益: 待处理固定资产净损失 29 实收资本 固定资产合计 35 1,416,536.92 3,043,258.32 资本公积 无形及递延资产: 盈余公积 无形资产 36 187,430.00 126,698.00 其中:公益金 递延资产 37 未分配利润 递延及无形资产合计 40 187,430.00 126,698.00 所有者权益合计 其他长期资产: 其他长期资产 41 递延税项: 递延税款借项 42 资产总计 45 63,961,310.67 73,042,183.09 负债及所有者权益总计

2009年会计从业《会计基础》讲义-财务会计报告(8)

2009年会计从业《会计基础》讲义:财务会计

报告(8)

包括:基本每股收益和稀释每股收益

基本每股收益=归属于普通股股东的当期净利润÷发现在外普通股的加权平均数

发现在外普通股的加权平均数

=期初发行在外普通股股数+当期新发行普通股股数×已经发行时间÷报告期的时间-当期回购普通股的股数×已回购时间÷报告期时间

例题:

甲公司2007年实现的归属于普通股股东的净利润为5600万元。

该公司2007年1月1日发行在外的普通股为10000万股,6月30日定向增发1200万股普通股,9月30日自公开市场回购240万股拟用于高层管理人员股权激励,该公司2007年基本每股收益为( )元。

A.0.50

B.0.51

C.0.53

D.0.56

答案:C

解析:2007年基本每股收益

=5600/(10000+1200×6/12-240×3/12)=0.53(元)。

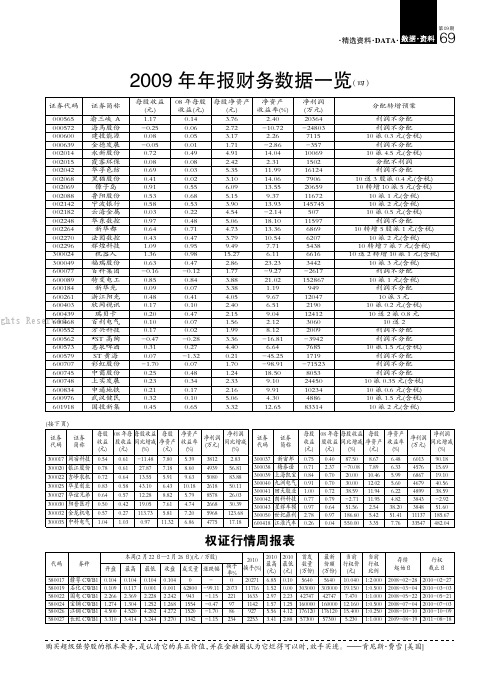

2009年年报财务数据一览(3)

证券代码证券简称每股收益(元)08年每股收益(元)每股净资产(元)净资产收益率(%)净利润(万元)分配转增预案000011深物业A0.160.02 1.1116.619693利润不分配000155川化股份0.180.29 3.81 4.26828410派0.50元(含税)000156*ST 嘉瑞0.710.16-4.090.008443利润不分配000425徐工机械 2.010.20 5.0417.0817412710派3.3405元(含税)000514渝开发0.240.20 3.34 3.811552410派0.2元(含税)000551创元科技0.360.20 3.34 5.638583利润不分配000558莱茵置业0.350.28 1.7019.461302510派1元(含税)000561*ST 长岭-0.09 1.93-0.320.00-2942利润不分配000603*ST 威达-0.03-0.020.52-4.94-365利润不分配000608阳光股份0.500.05 3.6613.652670910送4派0.6元(含税)000611时代科技0.040.08 1.89 1.951295利润不分配000635英力特0.320.30 4.68 4.54477610派0.1元(含税)000713丰乐种业0.300.13 2.517.73674510转2000715中兴商业0.330.22 3.459.89917610派0.7元(含税)000776广发证券-0.040.07 1.41-3.46-772利润不分配000779三毛派神0.030.16 1.63-11.28525利润不分配000790华神集团0.040.03 2.01 2.2372010转增3派0.30元(含税)000822山东海化-0.790.23 3.67-21.98-70480利润不分配000839中信国安0.390.23 3.67 4.036117510派1元(含税)000862银星能源0.150.12 1.0312.353595利润不分配000908*ST 天一-0.85-0.110.19-436.54-23845利润不分配000918嘉凯城0.83-1.44 2.0639.0911968810送2.5派0.5元(含税)002016世荣兆业0.160.22 1.659.037247利润不分配002033丽江旅游0.390.46 4.209.58382710派1.50元(含税)002087新野纺织0.110.16 3.87 1.933069利润不分配002101广东鸿图0.680.43 6.0411.234587利润不分配002114罗平锌电0.04-0.29 2.59 3.22794利润不分配002125湘潭电化0.04-0.58 3.20 1.11322利润不分配002138顺络电子0.500.45 4.2911.97614510派2.5元(含税)002148北纬通信0.470.46 5.198.39355010派2.00元(含税)002159三特索道0.190.09 3.48 6.30222210派0.5元(含税)002169智光电气0.240.33 2.0811.094013利润不分配002233塔牌集团0.540.54 4.8010.892152210派0.5元(含税)002275桂林三金0.720.67 3.9116.993073110派5.5元(含税)002282博深工具0.390.43 4.46 6.94566510派3元(含税)002310东方园林 2.28 1.6621.277.86837310转5派3元(含税)002342巨力索具0.550.50 2.6220.841914110转增2股派3.00元(含税)300019硅宝科技0.880.677.598.17353910转10派2元(含税)300034钢研高纳0.450.42 6.85 4.50380710派0.8元(含税)600003ST 东北高0.190.07 3.12 5.9123631利润不分配600087长航油运0.000.37 2.70-0.63424利润不分配600099林海股份0.010.02 2.19-0.52223利润不分配600112长征电气0.300.18 1.6711.26969610送2派0.23元(含税)600118中国卫星0.560.60 4.6011.831958910转增10股派0.50元(含税)600122宏图高科0.450.45 5.467.4219833利润不分配600136道博股份0.370.21 1.0017.063816利润不分配600146大元股份-0.240.01 1.44-18.26-4805利润不分配600158中体产业0.060.25 1.41 2.40509810派0.20元(含税)600207ST 安彩-2.420.130.84-291.59-106652利润不分配600208新湖中宝0.340.30 1.8616.3811501710送5派0.60元(含税)600231凌钢股份0.370.44 3.869.172982610派0.70元(含税)600246万通地产0.27 1.04 2.94 4.432745910转2派1元(含税)600276恒瑞医药 1.070.82 4.2022.306657310送2派1(含税)600279重庆港九0.120.13 3.59 2.59274810派0.4元(含税)600317营口港0.180.55 3.00 5.841921210派1元(含税)600338ST 珠峰0.320.28-0.100.005051利润不分配600353旭光股份0.160.15 3.62 4.411790利润不分配·精选资料·第07期假如我给你的是一种观念,那我们两人便同时拥有它了。

2009年1-X月份财务分析

2009年1-X月份财务分析表格数据填报要求:原矿品位按统计口径填报;产量、周转次数和比率指标保留两位小数,其中,比率指标填百分比之前的数据,不能带%;其他指标填整数。

分析要求:分两步分析:即分别与上年同期和预算进度对比分析,缺一不可。

一、预算执行进度指标解释与说明:1、利润总额、营业收入、期间费用、完全单位成本、工业总产值、工业增加值、主产品产量、资产负债率、选矿回收率、冶炼回收率、利润净现金率、工资总额是《企业经营者业绩合同》中的考核指标,分别按企业经营者业绩合同和公司下达的预算批复填写预算数;2、生产指标除企业经营者业绩合同考核指标外,其他指标必须按照生产安环部审定的生产计划填写预算数;3、流动资产周转次数、应收账款周转次数、应账帐款回收率为非企业经营者业绩考核指标,以上年末实际数作为预算数;4、有关指标的计算公式如下:(1)流动资产周转次数=(营业收入/平均流动资产)×12/月份数平均流动资产=(年初流动资产合计+期末流动资产合计)/2(2)应收账款周转次数=营业收入净额/平均应收账款余额×12/月份数平均应收账款余额=(年初应收账款余额+期末应收账款余额)/2(3)应收账款回收率=(应收账款年初余额+本期累计应收账款发生额-应收账款期末余额)/(应收账款年初余额+本期累计应收账款发生额)×100%(4)利润净现金率=经营活动产生的现金净流量/营业利润调整额×100%利润净现金率指标必须按平滑公式计算。

二、营业情况分析利润表行比较分析,当指标偏离率超过10%以上时,需找出并说明上升和下降的原因及影响金额(只要求分析和说明关键影响因素),未达到预算进度的要提出相关建议和改进措施。

在分析利润变化原因时,如期间费用对利润影响较大,只需在后面的期间费用分析时进行具体原因分析,此处不必展开分析。

预算进度数=年度预算×月份数/12升降比率%=(实际数-预算数或上年同期数)/预算数或上年同期数×100-100特别说明:由于2009年增值税率变化对矿山企业产生重大影响,矿山企业在进行同比分析时,必须分析税收政策变化对营业收入和利润总额的影响。

2009年会计从业《会计基础》讲义-财务会计报告(3)

2009年会计从业《会计基础》讲义:财务会计

报告(3)

第二节、资产负债表

一、资产负债表的性质

资产负债表反映企业某一特定日期(月末、季末、半年末、年末)财务状况的会计报表。

它是根据“资产=负债+所有者权益”的会计恒等式来设计的.

二、资产负债表的作用

1、反映企业拥有或控制的经济资源及其分布情况

2、反映企业的权益结构。

权益结构是指企业的权益总额中负债和所有者权益的相对比例。

3、反映企业的流动性和财务实力。

流动性又称为变现能力,是指资产转换成现金或负债到期清偿所需要的时间。

财务实力,是指企业运用其财务资源以适应环境变化的能力。

企业财务实力取决于企业的资产结构和其权益结构。

4、提供进行财务分析的基本资料

资产负债表的局限性:

1、资产负债表采用历史成本的计价模式,不反映资产、负债和所有者权益的现行市场价值,由于通货膨胀的影响,表中的原始成本与编表日的现时价值相差很远。

2、资产负债表以货币来表述有关的会计信息,难免会遗漏许多无法用货币计量的重要经济资源和经济义务的消息.

3、资产负债表的信息包含了许多估计数.

4、资产负债表所提供信息的完全充分理解,依赖于报表使用者自身的判断.。

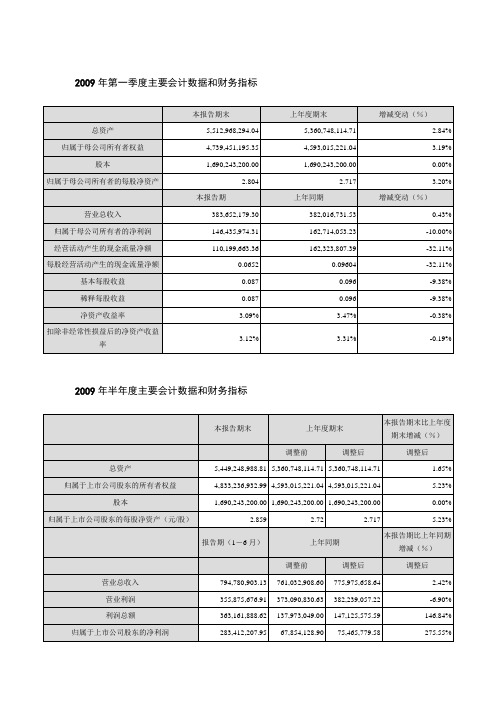

2009年第一季度主要会计数据和财务指标

本报告期末

上年度期末

增减变动(%)

总资产

5,512,968,294.04

5,360,748,114.71

2.84%

归属于母公司所有者权益

4,739,451,195.35

4,593,015,221.04

3.19%

股本

1,690,243,200.00

1,690,243,200.00

146.84%

归属于上市公司股东的净利润

283,412,207.95

67,854,128.90

75,465,779.58

275.55%

归属于上市公司股东的扣除非经常性损益后的净利润

278,364,407.76

303,074,410.31

310,686,060.99

-10.40%

基本每股收益(元/股)

4,593,015,221.04

5.23%

股本

1,690,243,200.00

1,690,243,200.00

1,690,243,200.00

0.00%

归属于上市公司股东的每股净资产(元/股)

2.859

2.72

2.717

5.23%

报告期(1-6月)

上年同期

本报告期比上年同期增减(%)

调整前

调整后

调整后

0.1677

0.04

0.0446

276.01%

稀释每股收益(元/股)

0.1677

0.04

0.0446

276.01%

净资产收益率(%)

5.86%

1.55%现金流量净额

126,632,301.59

2009年会计从业《会计基础》讲义-财务会计报告(4)

2009年会计从业《会计基础》讲义:财务会计报告(4)三、资产负债表的结构与内容资产负债表的结构,包括表首标题、报表主体和附注三部分。

资产负债表中的项目分为资产、负债和所有者权益三类其中,资产和负债应当分别流动资产和非流动资产、流动负债和非流动负债列示。

流动资产满足下列条件之一:预计在一个正常营业周期中变现、出售或耗用主要未交易目的持有预计在资产负债表日一年内(含一年,下同)变现自资产负债表日一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物流动负债满足下列条件之一:预计在一个正常营业周期中清偿主要为交易目的而持有自资产负债表日起一年内到期应予以清偿企业无权自主的将清偿推迟至资产负债表日后一年以上注意:企业在资产负债表日或之前违反了长期借款协议,导致贷款人可随时要求清偿的负债,应当归类为流动负债资产负债表除了列示各项资产、负债和所有制权益项目的期末余额外,通常还列示这些项目的年初余额。

除非资产负债表日后事项的影响,通常情况下,资产负债表各项目的12月末余额就是当年的年末余额,因而,年度资产负债表往往和当年12月份的资产负债表相同。

四、资产负债表的格式资产负债表通常有两种格式,即报告式和账户式。

我国资产负债表的格式采用账户式。

在上市公司的年报中,为提供三期及以上的比较数据,通常采用上下结构的报告式资产负债表具体为:(1)资产负债表分为左右两方,左侧为资产,右侧为负债和所有者权益,资产总额等于负债加所有者权益合计数额。

(2)左侧资产内部各个项目按照各项资产的流动性的大小或变现能力的强弱进行排列。

流动性越大,变现能力越强的资产项目越往前排,反之,越往后排(3)右侧所有者权益和负债两项按照求偿权的顺序进行排列。

负债列于所有者权益之前。

五、资产负债表编制的基本方法(一)根据总账账户余额直接填列――如:应收票据、短期借款等(二)根据总账账户余额计算填列――如:货币资金、存货(三)根据明细账户余额计算填列――如:应付账款、应收账款、预付账款、预收账款(四)根据总账账户和明细账户余额分析计算填列――如:长期借款(五)根据账户余额减去其备抵项目后的净额填列――如:无形资产。

2009年年报财务数据一览(4)

证券代码证券简称每股收益(元)08年每股收益(元)每股净资产(元)净资产收益率(%)净利润(万元)分配转增预案000565渝三峡A 1.170.14 3.76 2.4020364利润不分配000572海马股份-0.250.06 2.72-10.72-24803利润不分配000600建投能源0.080.05 3.17 2.26711510派0.3元(含税)000639金德发展-0.050.01 1.71-2.86-357利润不分配002014永新股份0.720.49 4.9114.041006910派4.5元(含税)002015霞客环保0.080.08 2.42 2.311502分配不利润002042华孚色纺0.690.03 5.3511.9916124利润不分配002068黑猫股份0.410.02 3.1014.06790610送3股派0.4元(含税)002069獐子岛0.910.55 6.0913.552065910转增10派5元(含税)002088鲁阳股份0.530.68 5.159.371167210派1元(含税)002142宁波银行0.580.53 3.9013.9314574510派2元(含税)002182云海金属0.030.22 4.54-2.1450710派0.5元(含税)002248华东数控0.970.48 5.0618.1011597利润不分配002264新华都0.640.71 4.7313.36686910转增5股派1元(含税)002270法因数控0.430.47 3.7910.54620710派2元(含税)002296辉煌科技 1.090.959.497.71543810转增7派7元(含税)300024机器人 1.360.9815.27 6.11661610送2转增10派1元(含税)300049福瑞股份0.630.47 2.8623.23344210派3元(含税)600077百科集团-0.16-0.12 1.77-9.27-2617利润不分配600089特变电工0.850.84 3.8821.021*******派1元(含税)600184新华光0.090.07 3.38 1.19949利润不分配600261浙江阳光0.480.41 4.059.671204710派3元600403欣网视讯0.170.10 2.40 6.51219010派0.2元(含税)600439瑞贝卡0.200.47 2.159.041241210送2派0.8元600468百利电气0.100.07 1.56 2.12306010送2600552方兴科技0.170.02 1.998.122009利润不分配600562*ST 高陶-0.47-0.28 3.36-16.81-3942利润不分配600573惠泉啤酒0.310.27 4.40 6.64768510派1.5元(含税)600579ST 黄海0.07-1.320.21-45.251719利润不分配600707彩虹股份-1.700.07 1.70-98.91-71523利润不分配600745中茵股份0.250.48 1.2418.508053利润不分配600748上实发展0.230.34 2.339.102445010派0.35元(含税)600834申通地铁0.210.17 2.169.911023410派0.6元(含税)600976武汉健民0.320.10 5.06 4.30488610派1.5元(含税)601918国投新集0.450.65 3.3212.658331410派2元(含税)2009年年报财务数据一览(四)证券代码证券简称每股收益(元)08年每股收益(元)每股收益同比增减(%)每股净资产(元)净资产收益率(%)300017网宿科技0.540.61-11.487.80 5.39300020银江股份0.780.6127.877.188.60300022吉峰农机0.720.6413.55 5.919.63300025华星创业0.830.5843.10 6.4310.18300027华谊兄弟0.640.5712.288.82 5.79300030阳普医疗0.500.4219.057.61 4.74300032金龙机电0.570.27113.73 5.817.20300035中科电气 1.04 1.030.9711.32 6.86净利润(万元)净利润同比增减(%)3812 2.83493956.81508083.88261850.11857826.03266830.395968123.68477517.18证券代码证券简称每股收益(元)08年每股收益(元)每股收益同比增减(%)每股净资产(元)净资产收益率(%)300037新宙邦0.750.4087.508.67 6.48300038梅泰诺0.71 2.37-70.087.89 6.33300039上海凯宝0.840.7020.0010.46 5.99300040九洲电气0.910.7030.0012.02 5.60300041回天胶业 1.000.7238.5911.94 6.22300042朗科科技0.770.79-2.7111.95 4.82300043星辉车模0.970.6451.56 2.5438.20300050世纪鼎利 2.780.97186.60 5.4251.41600418江淮汽车0.260.04550.00 3.357.76净利润(万元)净利润同比增减(%)601390.18457615.69686719.10467940.56489938.593843-2.92384851.6011137185.6733547482.04(接下页)580017赣粤CWB10.1040.1040.1040.1040-020271 6.850.105640564010.0401:2.0002008-02-28580019石化CWB10.1090.1170.0010.00162800-99.11207311716 1.520.0030300030300019.1501:0.5002008-03-04580022国电CWB1 2.266 2.369 2.228 2.242943-1.152211633 2.97 2.2342747427477.4701:1.0002008-05-22580024宝钢CWB1 1.274 1.304 1.252 1.2681554-0.47971142 1.57 1.2516000016000012.1601:0.5002008-07-04580026江铜CWB1 4.500 4.520 4.202 4.2721520-1.7086927 5.56 4.1217612017612015.4001:0.2502008-10-10580027长虹CWB1 3.310 3.414 3.244 3.2701342-1.152342253 3.41 2.885730057300 5.2301:1.0002009-08-192010-02-272010-03-032010-05-212010-07-032010-10-092011-08-18代码券种本周(2月22日—2月26日)(元/万股)2010换手(%)2010最高(元)2010最低(元)首发数量(万份)最新份额(万份)当前行权价(元)当前行权比例存续起始日行权截止日开盘最高最低收盘成交量涨跌幅换手率%权证行情周报表·精选资料·DATA 09期购买超级强势股的根本要务,是认清它的真正价值,并在金融圈认为它烂得可以时,放手买进。

2009年会计从业《会计基础》讲义-财务会计报告(2)

2009年会计从业《会计基础》讲义:财务会计报告(2)三、财务报告的编报要求(一)财务报表列报的基本要求1.关于列报基础――――企业应当以“持续经营”为基础2.关于重要性、一致性和项目列报(1)性质和功能不同且具有重要性的项目,应当在财务报表中单独列报重要性从项目的性质和金额大小两方面予以判断(2)财务报表项目的列报应当在各个会计期间保持一致,不得随意变更3.正常营业周期一个正常的营业周期,是指企业从购买用于加工的资产起至实现现金或现金等价物的期间。

正常营业周期通常短于一年,但也存在长于一年的情况。

正常的营业周期不能确定时,应当以一年(12个月)作为划分流动资产或流动负债的标准。

4.关于终止经营同时满足下列条件的企业组成部分应当确认为持有待售:(1)企业已经就处置该组成部分作出决议(2)企业已经与受让方签订了不可撤销的转让协议(3)该项转让将在一年内完成5.列报原则――企业应当根据其经营活动的性质,确定适合本企业的财务报表格式及附注6.项目金额的抵销资产和负债、收入和费用项目的金额不得相互抵销,但资产项目扣除减值准备后的净额列示、非日常活动损益按收入减费用后的净额列示不属于抵销7.比较数据――――财务报表至少应提供所有列报项目上一可比会计期间的比较数据,以及与理解当期财务报表相关的说明8.显著信息提供――企业应在财务报表的显著位置至少披露编报企业名称、资产负债表日或财务报表涵盖的会计期间、人民币金额单位、是合并报表的应标明9.编报期间―――报表涵盖期间短于一年的应披露年报涵盖期间及短于一年的原因(二)财务报表的具体编制要求数字真实、计算准确内容完整、说明简洁报送及时、手续齐备。

2009版财务报表的填报说明(一)

2009版财务报表的填报说明一、资产负债表(一)编制方法1、表内“期末余额”有关指标以报表期期末数额编制填列;2、表内“期初余额”有关指标以上期资产负债表的“期末余额”填列;3、表内标注“*”号项目为编制合并会计报表专用;表内标注“△”仿宋体项目为执行新会计准则企业专用,其他企业不填;表内标注“#”楷体项目为执行企业会计制度等企业专用,执行新会计准则企业不填;第57行、第92-96行外资企业填写,其他企业不填;第97行执行新会计准则的内资企业填列,其他企业不填;其他项目为所有企业适用。

4、第1、17、47、66、78行不需填列。

5、第46行不能为0。

(二)表内有关指标解释1、交易性金融资产:反映企业持有的以公允价值计量且其变动计入当期损益的为交易目的所持有的债券投资、股票投资、基金投资、权证投资等金融资产。

执行新企业会计准则的企业应根据“交易性金融资产”科目的期末余额填列。

2、短期投资:执行企业会计制度等企业应根据“短期投资”科目的期末余额,减去“短期投资跌价准备”科目的期末余额后的净额填列。

3、应收账款:企业应根据“应收账款”和“预收账款”科目所属各明细科目的期末借方余额合计数,减去“坏账准备”科目期末余额后的净额填列。

4、预付款项:反映企业按照购货合同规定预付给供应单位的款项等。

应根据“预付账款”和“应付账款”科目所属各明细科目的期末借方余额合计数,减去“坏账准备”科目中有关预付款项计提的坏账准备期末余额后的金额填列。

如“预付账款”科目所属各明细科目期末有贷方余额的,应在资产负债表“应付账款”项目内填列。

5、其他应收款:企业应根据“其他应收款”科目的期末余额减去已计提的“坏账准备”后的净额填列。

6、存货:反映企业期末在库、在途和在加工中的各种存货的可变现净值。

7、一年内到期的非流动资产:反映企业将于一年内到期的非流动资产项目金额。

应根据有关科目的期末余额填列。

执行企业会计制度的企业根据“一年内到期的长期债权投资”等科目填列。

2009年1月自学考试财务报表分析试题及答案

年 月自学考试财务报表分析☎一✆试题课程代码: 一、单项选择题☎本大题共 小题,每小题 分,共 分✆在每小题列出的四个备选项中只有一个选项是符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均无分。

●揭示各期企业经济行为的性质和发展方向的分析称为会计报表的☎ ✆✌质量分析 趋势分析结构分析 因素分析共同比财务报表属于☎ ✆✌效率比率分析 构成比率分析相关比率分析 杠杆比率分析保守型资产结构的特征是☎ ✆✌适度的流动资产,大量的长期资产 较少的流动资产,较多的长期资产较多的流动资产,较少的长期资产 适度的流动资产,适度的长期资产固定资产质量分析时,可以评价固定资产利用率的项目是☎ ✆✌固定资产的结构 固定资产的规模固定资产技术的先进性 固定资产的折旧政策营业成本质量分析中,需要注意的内容是☎ ✆✌存货发出的方法 产品成本的计算方法制造费用占营业成本的比例变化情况 制造费用的分配方法销售费用的质量分析中,应当注意其支出数额与本期收入之间是否匹配,以下不匹配情况之中属于合理的是☎ ✆✌重复设立销售机构 向新地域派驻销售人员在产品上投资巨额广告 在产品上投入更多推销费用收回投资收到的现金中不包括☎ ✆✌出售现金等价物以外的交易性金融资产收到的现金收回持有至到期投资本金收到的现金收回持有至到期投资利息收到的现金出售股权投资收到的现金下列说法正确的是☎ ✆✌只要经营活动的现金流量大于零,说明企业能满足扩大再生产的需要经营活动的现金流量等于零,说明企业收支平衡始终能维持简单再生产经营活动的现金流量小于零,说明企业已经陷入财务危机状态经营活动现金流量的可持续性最强,是现金流量分析的重点下列说法正确的是☎ ✆✌有形净值债务比率越高对债权人越有利有形净值债务比率越低对债权人越有利有形净值债务比率越高对投资人越有利有形净值债务比率越低对投资人越有利某企业库存现金 万元,银行存款 万元,短期可出售的债券投资 万元,待摊费用 万元,应收账款 万元,存货 万元,流动负债 万元。

财务报表分析2009.04word版

财务报表分析(一)试卷(课程代码0161)本试卷共8页,满分100分,考试时间150分钟。

一.单项选择题(本大题共22小题,每小题1分,共22分)在每小题列出的四个备选项中只有一个是最符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均无分。

1.最关心债权安全的财务信息用户是【】A.投资人B.债权人C.政府D.经营者2.下列各项中,既是则务分析最重要的依据又是最主要的财务信息来源的是【】A.资产负债表B.利润表C,财务报表D.财务报告3.某企业本年和上年的销售数量分别为3000件和2400件,销售单价分别为0,45万元和0.5万元,则悄侍数量变动对销侍收入筹异的影响为【】A一300万元B一150万元C.150万元D,300万元4.下列资产流动性最强的是【】A.库存现金B.银行存款C,其他货币资金D.交易性金融资产5.以下属于非货币性流动负债的是【】A.短期借款B.应付账款C.预收账款D.应付票据财务报表分析(一)试卷第1页(共8页)6.保守型资本结构的特征是【】A.财务风险高,资木成本高B.财务风险低,资本成本低C,财务风险低,资木成本高D.财务风险和资本成本适中7,新会计准则规定:企业对绝大部分资产都应计提减值,并且许多资产减值准备在计提后不能转回。

这主要休现的是【】A.谨慎性原则B.重要性原则C.可靠性原则D.相关性原则8,编制现金流量表使用的方法有间接法和直接法两种,间接法主要适用于计【】A,正表中经营活动现金净流员B.正表中投资活动现金净流量C.正表中筹资活动现金净流量D.补充资料中经营活动现金净流量9.下列属于筹资活动现金流入的是【】A.销售商品收到的现金B.收回持有至到期投资本金而收到的现金C.收到股利利息而收到的现金D.取得借款收到的现金10.以下属于偿债能力最强的资产是【】A,固定资产B.无形资产C.库存现金D.银行存款11.流动比率小于1,赊购原材料若干,将会【】A.增大流动比率B.降低流动比率;C.降低营运资木D.增大营运资木12.产权比率为3/4,则权益乘数为【】A.3/4B。

2009年年报财务数据一览(7)

证券代码证券简称每股收益(元)08年每股收益(元)每股净资产(元)净资产收益率(%)净利润(万元)分配转增预案000014沙河股份0.400.22 2.3017.308022.6810派0.30元(含税)000028一致药业0.670.54 2.8523.1919271.3810派1元(含税)000039中集集团0.360.53 5.33-1.9895896.7010派1.2元(含税)000040深鸿基0.14-0.24 1.92-8.856435.64利润不分配000060中金岭南0.400.39 3.8210.4541422.6910送2.5转增3派0.28元(含税)000065北方国际0.350.22 2.77 6.265660.6810派0.8元(含税)000407胜利股份0.410.57 2.01 6.1220628.32利润不分配000411英特集团0.150.090.8217.543140.83利润不分配000422湖北宜化0.440.49 4.009.6923768.9110派1元(含税)000502绿景地产0.180.31 1.48 5.563251.41利润不分配000506ST 中润0.310.260.9033.7523756.55利润不分配000509S*ST 华塑-0.17-0.57-0.110.00-4351.82利润不分配000517ST 成功0.83-0.29 1.5645.4781163.93利润不分配000520长航凤凰-0.610.11 1.53-44.34-40977.00利润不分配000528柳工 1.410.72 6.3019.8886569.4310派3元(含税)000552靖远煤电0.300.51 2.309.385329.3110派0.5元(含税)000585*ST 东电0.01-0.080.36 2.41767.02利润不分配000592中福实业0.110.100.69 6.366155.46利润不分配000593大通燃气0.320.01 1.24 3.927123.94利润不分配000607华立药业-0.170.01 1.01-16.17-8289.01利润不分配000612焦作万方0.400.69 4.129.7219316.4310派1.4元(含税)000617石油济柴0.180.44 2.91 3.345274.9310派0.2元(含税)000631顺发恒业0.270.65 1.257.6528609.92利润不分配000636风华高科0.09-0.64 2.72 2.205729.1210派0.80元(含税)000637茂化实华0.340.03 1.6513.9215192.2010送1.5派0.2元(含税)000666经纬纺机-0.130.04 4.57-9.78-7889.08利润不分配000686东北证券 1.430.64 4.7829.8491287.5910派1.5元(含税)000697*ST 偏转0.06-0.32 2.08-26.061021.09利润不分配000705浙江震元0.140.10 3.99 2.851779.1310派0.70元(含税)000748长城信息0.610.17 3.02-3.7822983.5710派2元(含税)000759武汉中百0.380.35 3.0711.0721329.7610派1元(含税)000778新兴铸管0.690.43 6.388.9687707.5410送3派1(含税)000785武汉中商0.210.15 2.418.575190.55000786北新建材0.560.42 3.8913.7532183.2010派1.26元(含税)000809中汇医药-0.050.03 1.13-4.11-493.49利润不分配000810华润锦华0.160.12 3.12 5.012094.2710派0.5元(含税)000816江淮动力0.170.10 1.50 2.7514439.2910派0.20元(含税),10配3000836鑫茂科技0.25 1.89 3.17 6.215591.5010转增3000837秦川发展0.270.21 2.639.349255.3210派0.60元(含税)000838国兴地产0.010.06 1.950.68247.83利润不分配000851高鸿股份0.060.04 2.95 1.311665.04利润不分配000859国风塑业-0.320.01 2.20-8.42-13336.61利润不分配000901航天科技0.03-0.22 1.42 1.33704.28利润不分配000911南宁糖业0.430.09 4.658.6712187.7210派3元(含税)000912泸天化0.190.51 4.23 3.1311100.0810派1元(含税)000919金陵药业0.440.16 3.679.9322095.7610派1.50元(含税)000930丰原生化0.260.06 2.2311.1725192.1310派0.35元(含税)000933神火股份0.80 2.30 4.7117.0559946.5010送4派3.65(含税)000936华西村0.210.17 2.85 5.739089.8010派0.5元(含税)000938紫光股份0.160.15 3.89-6.343198.8210派1元(含税)000951中国重汽 1.02 1.13 6.8114.8942789.7110派1元(含税)000960锡业股份0.210.04 3.95 4.5713438.6810派1.00元(含税)000962东方钽业0.110.19 3.35 1.483760.7010派0.5元(含税)000978桂林旅游0.190.13 2.71 6.693380.7110转3派1.6元(含税)000980金马股份0.110.07 3.52 3.133350.02利润不分配000996中国中期0.020.04 1.750.01573.39利润不分配002002*ST 琼花0.06-0.770.94-50.21960.59利润不分配002009天奇股份0.010.24 1.90-2.46208.73利润不分配002023海特高新0.290.19 2.989.465511.8310转4股002028思源电气 2.16 1.26 6.5111.0995018.2410派2元(含税)002030达安基因0.200.19 1.549.644735.6410送2派0.25元(含税)002037久联发展0.570.31 4.0914.497576.9210转3派0.5元(含税)002046轴研科技0.370.35 4.63 6.093990.1810派1.0元(含税)002053云南盐化0.11-0.30 5.13 1.532111.96利润不分配002059世博股份0.050.13 2.630.971138.35利润不分配002060粤水电0.260.32 4.19 5.688545.3310派0.8元(含税)002076雪莱特0.060.07 2.10 2.891072.32利润不分配002080中材科技0.720.63 5.3612.7310838.55利润不分配002090金智科技0.490.48 4.529.855025.0210转10派2.50元(含税)2009年年报财务数据一览(8)想要一辈子都能投资成功,真正需要的是有健全的知识架构供你做决策。

2009年度企业财务会计决算报表

附件4:2009年度企业财务会计决算报表[行业补充指标表]编制说明一、粮食企业补充指标表[财会年企补01表](一)填报范围。

本表适用于国有粮食购销企业、粮食商业性经营企业。

填报范围为上年粮食企业年度汇总会计报表所涉及的企业,以及上述范围内的本年新增企业。

(二)填报要求。

1.填报本表的粮食企业,封面标识中的“补充指标表标识码”填列“01”。

2.国民经济行业分类与代码:填报本表的所有粮食企业,应根据自身实际情况,按下列代码选择填列封面中的“国民经济行业分类与代码”:(1)国有粮食购销企业,包括粮管所[站](代码为“5811”)、粮库(代码为“5812”),其他粮食购销企业(代码为“5813”)。

(2)粮食商业性经营企业,明细分类为商业企业包括军粮供应企业(代码为“6315”)、城镇粮食供应企业(代码为“6316”)、粮食贸易企业(代码为“6317”)、其他粮油商业企业(代码为“6318”);粮油工业包括粮油机械设备制造企业(代码为“3528”)、面粉加工企业(代码为“1311”)、大米加工企业(代码为“1312”)、油脂加工企业(代码为“1333”);饲料工业包括饲料的生产加工企业(代码为“1320”)、其他粮油工业企业(代码为“1394”);粮食运输企业(代码为“5221”);其他企业包括粮食主管部门开办的事业单位等(代码为“7413”)。

(三)粮食企业补充指标表(一)(财会年企补01-1表)。

1.基本内容本表主要反映应由中央财政负担的各项粮食补贴款的拨补情况。

2.主要指标的填报方法(1)军供粮食差价补贴和军供食油差价补贴:反映按《国务院、中央军委关于深化军粮供应体制改革的通知》(国发[1996]50号)和《关于印发〈军粮供应管理暂行办法〉的通知》([1997]后需字第4号)的有关规定,应由中央财政负担的军供粮食和以前年度食油差价补贴情况。

(2)处理储备粮食差价补贴和处理储备食油差价补贴:反映企业按照国家下达的计划抛售、轮换国家储备粮油所发生的应由中央财政负担的差价补贴。

财务报表分析2009年1月试卷

2009年1月自学考试财务报表分析(一)试题课程代码:00161一、单项选择题(本大题共20小题,每小题1分,共20分)l.揭示各期企业经济行为的性质和发展方向的分析称为会计报表的( )A.质量分析B.趋势分析C.结构分析D.因素分析2.共同比财务报表属于( )A.效率比率分析B.构成比率分析C.相关比率分析D.杠杆比率分析3.保守型资产结构的特征是( )A.适度的流动资产,大量的长期资产B.较少的流动资产,较多的长期资产C.较多的流动资产,较少的长期资产D.适度的流动资产,适度的长期资产4.固定资产质量分析时,可以评价固定资产利用率的项目是( )A.固定资产的结构B.固定资产的规模C.固定资产技术的先进性D.固定资产的折旧政策5.营业成本质量分析中,需要注意的内容是( )A.存货发出的方法B.产品成本的计算方法C.制造费用占营业成本的比例变化情况D.制造费用的分配方法6.销售费用的质量分析中,应当注意其支出数额与本期收入之间是否匹配,以下不匹配情况之中属于合理的是( )A.重复设立销售机构B.向新地域派驻销售人员C.在产品上投资巨额广告D.在产品上投入更多推销费用7.收回投资收到的现金中不包括( )A.出售现金等价物以外的交易性金融资产收到的现金B.收回持有至到期投资本金收到的现金C.收回持有至到期投资利息收到的现金D.出售股权投资收到的现金8.下列说法正确的是( )A.只要经营活动的现金流量大于零,说明企业能满足扩大再生产的需要B.经营活动的现金流量等于零,说明企业收支平衡始终能维持简单再生产C.经营活动的现金流量小于零,说明企业已经陷入财务危机状态D.经营活动现金流量的可持续性最强,是现金流量分析的重点9.下列说法正确的是( )A.有形净值债务比率越高对债权人越有利B.有形净值债务比率越低对债权人越有利C.有形净值债务比率越高对投资人越有利D.有形净值债务比率越低对投资人越有利10.某企业库存现金5万元,银行存款78万元,短期可出售的债券投资95万元,待摊费用10万元,应收账款40万元,存货110万元,流动负债400万元。

2009年财务报表

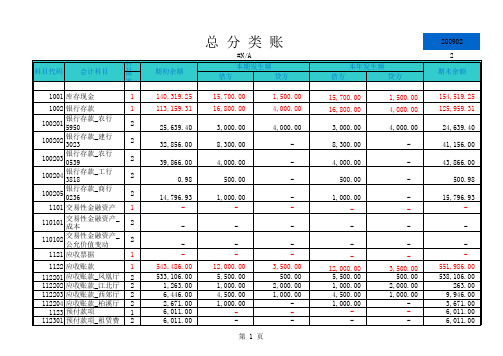

140,319.25

154,519.25 125,959.31 24,639.40 41,156.00 43,866.00 500.98 15,796.93 551,986.00 538,106.00 263.00 9,946.00 3,671.00 6,011.00 6,011.00 32,075.00 5,000.00 23,300.00

总 分 类 账

科目代码 221107 221108 2221 222101 22210101 22210102 22210103 22210104 22210105 22210106 22210107 22210108 22210109 222102 222103 222104 222105 222106 222107 222108 2231 2232 2241 224101 2314 231401 2411 会计科目 科目 级次 期初余额 #N/A 本期发生额 借方 贷方 2,000.00 2,000.00 借方 340.00 340.00 1,500.00 1,500.00 本年发生额 贷方 2,000.00 2,000.00 -

200902 2 期末余额 2,000,000.00 1,960,000.00 40,000.00 35,000.00 -292,717.89 -292,717.89 -

递延收益 1 长期借款 1 长期债券 1 长期应付款 1 专项应付款 1 递延所得税负债 1 实收资本(或股本) 1 2,000,000.00 实收资本(或股本)_公司1 1,960,000.00 2 实收资本(或股本)_公司2 2 40,000.00 资本公积 1 资本公积_资本溢价 2 资本公积_其他资本公积 2 盈余公积 1 盈余公积_法定盈余公积 2 盈余公积_任意盈余公积 2 盈余公积_盈余公积补亏 2 本年利润 1 利润分配 1 -292,717.89 利润分配_未分配利润 2 -292,717.89 利润分配_提取法定盈余公积 2 利润分配_提取任意盈余公积 2 利润分配_盈余公积补亏 2 库存股 1 主营业务收入 1 主营业务收入_普票 2 主营业务收入_增票 2 主营业务收入_未开票 2 -

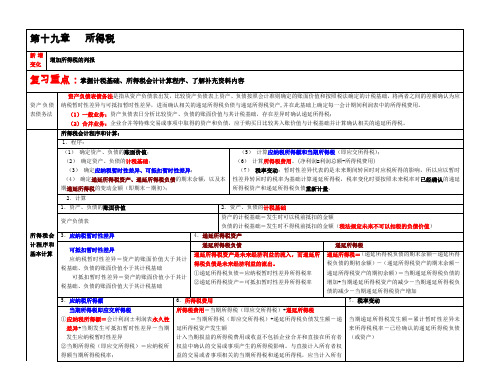

2009年第一轮复习会计第19章-所得税

递延所得税资产和递延所得税负债的计量

交易或事项发生时影响会计利润或应纳税所得额的,递延所得税负债的确认导致利润表中所得税费用的增加;递延所得税资产的确认导致利润表中所得税费用的减少。

⑤自行研发费用化部分加计扣除和资本化部分摊销(视同)。

合并财务报表

合并财务报表中因抵销未实现内部销售损益产生的递延所得税:

应确认递延所得税资产和递延所得税负债,同时调整合并利润表中的所得税费用,但与直接计入所有者权益的交易或事项及企业合并相关的递延所得税除外。

补充资料

延期支付购买固定资产

负债的账面价值小于计税基础

(1)一般业务:资产负债表日分析比较资产、负债的账面价值与其计税基础,存在差异时确认递延所得税;

(2)合并业务:企业合并等特殊交易或事项中取得的资产和负债,应于购买日比较其入账价值与计税基础并计算确认相关的递延所得税。

所得税会计程序和基本计算

所得税会计程序和计算:

1.程序:

(1)确定资产、负债的账面价值;

4.一般情况下,在个别财务报表中,当期所得税资产和负债及递延所得税资产和负债可以以抵消后的净额列示

7.在合并财务报表中,一方的当期所得税资产或递延所得税资产与另一方的当期所得税负债或递延所得税负债一般不能予以抵消,除非所涉及的企业具有以净额结算的法定权利并且意图以净额结算。

暂时性

差异

特殊交易事项

企业合并中取得有关资产、负债产生的暂时性差异:

(2)确定资产、负债的计税基础;

(3)确定应纳税暂时性差异、可抵扣暂时性差异;

(4)确定递延所得税资产、递延所得税负债的期末余额,以及本期递延所得税的变动金额(即期末-期初);