2012上半年汽车市场分析

2012年上半年皮卡销量排行前五

2012年上半年皮卡销量排行前五2012-07-20 来源:盖世汽车网作者:佚名权威数据显示:2012年上半年,我国汽车累计销售959.81万辆,同比增长2.93%。

其中乘用车销售761.35万辆,同比增长7.08%;商用车销售198.46万辆,同比下降10.40%。

数据直观显示:受宏观环境影响,我国汽车告别了高增长时代,进入低位震荡期。

而作为商用车的细分市场之一,皮卡市场的表现却让人眼前一亮:上半年累计销售22.2万辆,突破20万大关,同比增长18.02%,成为商用车领域为数不多的逆势增长部分。

2012年上半年皮卡销量排行榜皮卡市场基本排名保持不变,长城风骏皮卡、江铃皮卡、中兴皮卡、日产皮卡和福田皮卡五大知名品牌共计销售18万余辆,占据了皮卡市场整体销量的80%。

可见,品牌影响力和口碑在皮卡用户选车过程中做出了不可忽视的贡献。

总体来看,上半年皮卡行业主流品牌并没有太多的新款车型推出,仅有福田拓陆者一款主流新皮卡上市;更多的新款皮卡车型出于战略考虑,选择在今年下半年上市,如长城风骏的欧洲版和江铃域虎皮卡。

在这种背景下,上半年的皮卡销售还能保持较高的增长速度,跟皮卡市场多方努力分不开。

长城风骏皮卡上半年销量近7万辆2012-07-23 来源:网易新闻作者:佚名2012年上半年,长城汽车风骏皮卡累计销售69973辆,同比增长16.8%,继续保持超过30%的高市场占有率,再创皮卡半年销量新高。

风骏皮卡发力安全性能,并在海外成功开拓伊朗市场,技术升级和海外市场开拓成为上半年风骏皮卡稳增长、创新高的关键。

今年5月,长城风骏与德国博世等知名汽车零部件企业共同成立了中国皮卡安全联盟,联盟还推出全系标配德国博世8.0版本ABS+EBD的首款安全车型风骏5。

风骏5全系标配ABS+EBD、倒车雷达和仿真皮座椅,价格只比原先高出1000元,新车型上市之后赢得了新购车用户和置换老用户的认可。

5月30日,风骏皮卡在伊朗成功举行了下线活动。

历年中国汽车市场总结表

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

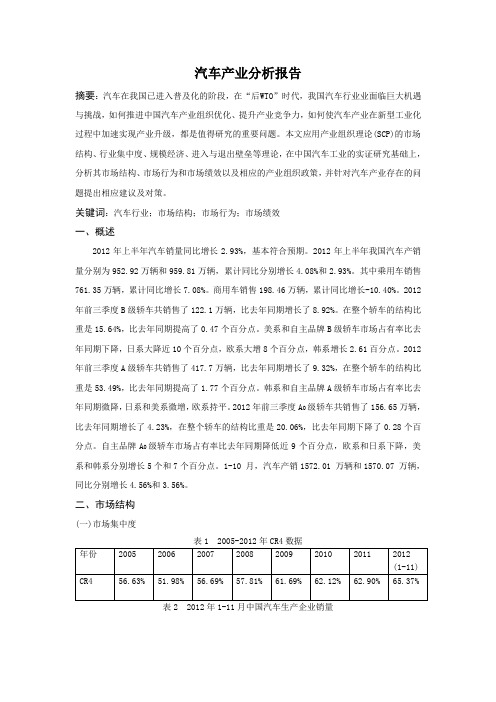

基于scp范式的汽车产业分析报告(2012)

汽车产业分析报告摘要:汽车在我国已进入普及化的阶段,在“后WTO”时代,我国汽车行业业面临巨大机遇与挑战,如何推进中国汽车产业组织优化、提升产业竞争力,如何使汽车产业在新型工业化过程中加速实现产业升级,都是值得研究的重要问题。

本文应用产业组织理论(SCP)的市场结构、行业集中度、规模经济、进入与退出壁垒等理论,在中国汽车工业的实证研究基础上,分析其市场结构、市场行为和市场绩效以及相应的产业组织政策,并针对汽车产业存在的问题提出相应建议及对策。

关键词:汽车行业;市场结构;市场行为;市场绩效一、概述2012年上半年汽车销量同比增长2.93%,基本符合预期。

2012年上半年我国汽车产销量分别为952.92万辆和959.81万辆,累计同比分别增长4.08%和2.93%。

其中乘用车销售761.35万辆,累计同比增长7.08%。

商用车销售198.46万辆,累计同比增长-10.40%。

2012年前三季度B级轿车共销售了122.1万辆,比去年同期增长了8.92%。

在整个轿车的结构比重是15.64%,比去年同期提高了0.47个百分点。

美系和自主品牌B级轿车市场占有率比去年同期下降,日系大降近10个百分点,欧系大增8个百分点,韩系增长2.61百分点。

2012年前三季度A级轿车共销售了417.7万辆,比去年同期增长了9.32%,在整个轿车的结构比重是53.49%,比去年同期提高了1.77个百分点。

韩系和自主品牌A级轿车市场占有率比去年同期微降,日系和美系微增,欧系持平。

2012年前三季度A0级轿车共销售了156.65万辆,比去年同期增长了4.23%,在整个轿车的结构比重是20.06%,比去年同期下降了0.28个百分点。

自主品牌A0级轿车市场占有率比去年同期降低近9个百分点,欧系和日系下降,美系和韩系分别增长5个和7个百分点。

1-10 月,汽车产销1572.01 万辆和1570.07 万辆,同比分别增长4.56%和3.56%。

2012年乘用车行业分析报告

2012年乘用车行业分析报告2012年3月目录1 乘用车需求状况 (3)1.1 政策因素导致需求增速快速回落 (3)1.2 2012年需求自然增长已具备政策鼓励条件 (6)1.2.1 国内汽车需求远未饱和 (6)1.2.2 拥堵本身并不影响汽车需求增长 (7)1.2.3 促内需保增长汽车仍是首选 (8)1.3 宏观经济政策预调微调汽车需求有望触底反弹 (9)1.3.1 汽车销量增速体现出一定早周期特征 (9)1.3.2 经济政策预调微调汽车需求有望回升 (9)2 乘用车2012年整体产能状况 (10)2.1 合资品牌产能释放不会引起价格战 (10)2.2 自主品牌产能出现明显推迟现象 (11)2.3 各车企产能释放差别明显 (12)3 上游:原材料价格明显回落 (14)1 乘用车需求状况1.1 政策因素导致需求增速快速回落2011 年1 月1 日,汽车下乡、以旧换新、购臵税优惠政策全面退出。

同时,北京市实施小客车限购政策,导致2011 年销量下降50 万辆,影响乘用车增速3.6 个百分点。

2010 年11-12 月份,汽车市场预期年底刺激政策将要退出,消费者选择提前购车,在一定程度上透支了2011 年1-2 月份的需求,但整车厂家为平滑销量,将部分2010 年12 月份的销量平滑至2011 年1 月份,导致1 月份销量增速并未明显回落。

但从2 月份开始,乘用车、狭义乘用车、交叉乘用车增速快速回落,尤其是受到购臵税优惠、汽车下乡政策退出影响较大的交叉乘用车。

乘用车、狭义乘用车、交叉乘用车销量增速由1 月份的16.2%、19.0%、4.2%降至5 月份的0%、3.0%、-14.1%.2011 年10 月1 日,节能车补贴政策门槛提高。

节能车补贴车型平均油耗由6.9L/百公里降至6.3L/百公里。

乘用车销量增速再次回落,乘用车、狭义乘用车、交叉乘用车销量增速由9 月份8.9%、10.6%、0.2%降至11 月份的0.3%、2.3%、-9.5%。

中国汽车产销量历年数据

中国汽车产销量历年数据一、背景介绍中国是全球最大的汽车市场之一,汽车产销量是衡量汽车行业发展的重要指标之一。

了解中国汽车产销量的历年数据可以帮助我们分析汽车市场的发展趋势,为汽车企业制定战略和决策提供参考。

二、数据来源本文所提供的中国汽车产销量历年数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的相关报告和数据。

CAAM是中国汽车行业的官方组织,负责统计和发布中国汽车产销量等相关数据。

三、数据概览以下是中国汽车产销量的历年数据概览(单位:万辆):年份产量销量2010 1800 17002011 1900 18002012 2000 19002013 2100 20002014 2200 21002015 2300 22002016 2400 23002017 2500 24002018 2600 25002019 2700 26002020 2800 2700四、数据分析1. 产量分析:从上述数据可以看出,中国汽车产量在过去十年间稳步增长。

2010年的汽车产量为1800万辆,到2020年已增长到2800万辆。

这表明中国汽车行业在过去十年间取得了显著的发展。

2. 销量分析:中国汽车销量的增长趋势与产量相似。

2010年的汽车销量为1700万辆,到2020年已增长到2700万辆。

这说明中国市场对汽车的需求持续增长,消费者对汽车的购买意愿不断提高。

3. 产销量比较:通过对产量和销量的比较可以看出,中国汽车市场的供需关系相对平衡。

在过去十年间,汽车产量和销量的差距逐渐缩小,说明中国汽车行业的生产和销售能力逐渐趋于匹配。

五、行业影响因素分析中国汽车产销量受多种因素的影响,以下是一些常见的影响因素:1. 经济发展水平:经济发展水平是汽车市场需求的重要驱动因素。

随着中国经济的快速增长,人民收入水平提高,消费能力增强,对汽车的需求也相应增加。

2012年重卡市场分析及2013年预测

2012年重卡市场分析及2013年预测汽车市场一、影响2012年我国卡车发展的宏观经济因素2012年,卡车总体市场出现了大幅下滑,其主要原因是国家在2012年实施了相对严格的稳健货币政策和对宏观经济“软着陆”措施。

2012年影响市场的主要因素包括以下几个方面:1、2012年,全国固定资产投资(不含农户)364835亿元,比上年名义增长20.6%(扣除价格因素实际增长19.3%),增速比上年回落3.4个百分点。

2、2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比上年回落11.9个百分点。

3、货运指标直接决定卡车市场销售,货运市场启动之后,市场销售就开始抬头。

2012年1-11月份,公路货运总量292.25亿吨,同比增长14.4%;相比2011年货运总量平均增速15.03%,公路运量平均增长率出现了较大幅度下滑。

公路货运周转总量54170.71亿吨,同比增长16.7%;相比2011年货运周转总量平均增速18.04%,2012年出现了较大幅度下滑。

4、从2012年央行的货币供应量指标看,M1=M0+活期存款(企业活期存款+机关团体部队存款+农村存款+个人持有的信用)。

M1表现的是现在即时的购买力,2012年余额为30.87万亿元,同比增长6.5%,比11月末高1.0个百分点,比上年末低1.4个百分点。

M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款,M2表现的是潜在的购买力。

2012年M2余额97.42万亿元,同比增长13.8%,比11月末低0.1个百分点,比上年末高0.2个百分点。

判断政府或者地方政府是否“缺钱”,M2是最关键的指标,M1增速与M2增速相比较小,现阶段购买力相对还是很小,用户更多是增加定期存款。

因此,从2012年宏观整体经济环境看,市场不利因素相对较多,利好因素相对较少,重卡市场从自卸车、专用车及载货车、牵引车方面均无明显的增速环境,市场下滑已经是意料之内。

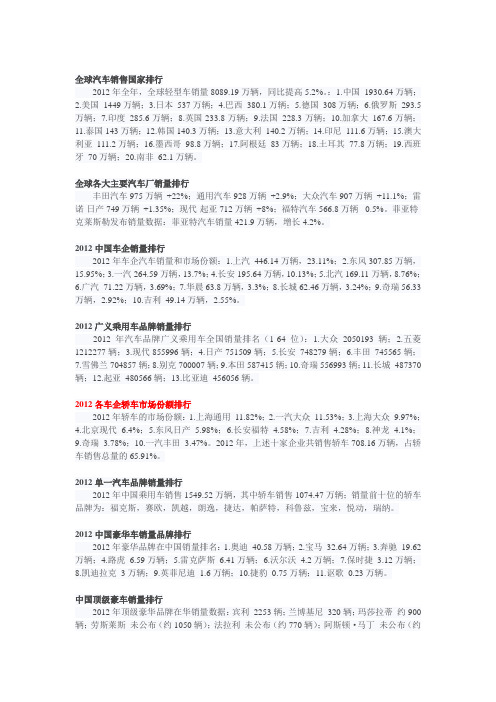

2012年汽车销量排行(按品牌)

全球汽车销售国家排行2012年全年,全球轻型车销量8089.19万辆,同比提高5.2%。

:1.中国1930.64万辆;2.美国1449万辆;3.日本537万辆;4.巴西380.1万辆;5.德国308万辆;6.俄罗斯293.5万辆;7.印度285.6万辆;8.英国233.8万辆;9.法国228.3万辆;10.加拿大167.6万辆;11.泰国143万辆;12.韩国140.3万辆;13.意大利140.2万辆;14.印尼111.6万辆;15.澳大利亚111.2万辆;16.墨西哥98.8万辆;17.阿根廷83万辆;18.土耳其77.8万辆;19.西班牙70万辆;20.南非62.1万辆。

全球各大主要汽车厂销量排行丰田汽车975万辆+22%;通用汽车928万辆+2.9%;大众汽车907万辆+11.1%;雷诺-日产749万辆+1.35%;现代-起亚712万辆+8%;福特汽车566.8万辆-0.5%。

菲亚特-克莱斯勒发布销量数据:菲亚特汽车销量421.9万辆,增长4.2%。

2012中国车企销量排行2012年车企汽车销量和市场份额:1.上汽446.14万辆,23.11%;2.东风307.85万辆,15.95%;3.一汽264.59万辆,13.7%;4.长安195.64万辆,10.13%;5.北汽169.11万辆,8.76%;6.广汽71.22万辆,3.69%;7.华晨63.8万辆,3.3%;8.长城62.46万辆,3.24%;9.奇瑞56.33万辆,2.92%;10.吉利49.14万辆,2.55%。

2012广义乘用车品牌销量排行2012年汽车品牌广义乘用车全国销量排名(1-64位):1.大众2050193辆;2.五菱1212277辆;3.现代855996辆;4.日产751509辆;5.长安748279辆;6.丰田745565辆;7.雪佛兰704857辆;8.别克700007辆;9.本田587415辆;10.奇瑞556993辆;11.长城487370辆;12.起亚480566辆;13.比亚迪456056辆。

汽车技术服务行业分析报告2012

2012年汽车技术服务行业分析报告中国汽研2012年9月目录一、公司是内资汽车技术服务领先企业 (3)1、股权结构简单,央企控股 (3)2、高附加值业务占比提升,利润超收入增速 (4)二、国内汽车产业升级推动公司技术服务业务成长 (7)1、常规测试业务,保持量的增长 (7)2、新的高端测试业务,打造新的增长点 (11)(1)汽车EMC(电磁兼容)业务 (11)(2)汽车NVH 业务 (16)3、与测试评价业务协同,研发咨询业务增长空间大 (18)三、公司处于产业链前端,受益于新能源汽车的发展 (21)1、技术服务业务,新能源汽车投产前必经之路 (21)2、技术标准的完善给测试评价业务带来新的增量 (24)四、燃气汽车系统业务,重要增长点 (25)1、天然气汽车仍处于快速发展期 (25)2、公司汽车燃气系统实力领先,力求突破 (28)五、轨道交通零部件业务,未来可持续 (29)六、专用汽车业务,适当发展 (31)七、风险因素 (32)一、公司是内资汽车技术服务领先企业中国汽研是由原汽车行业国家一类科研院所重庆汽车研究所转制而成的国内第一家汽车技术服务类上市公司。

公司从科研院所转制而来,依靠其强大的技术积累及多年来积累的行业资源,已逐步成为内资汽车技术服务的领先企业。

中国汽研主要从事汽车领域技术服务业务和产业化制造业务。

其中:技术服务业务包括汽车研发及咨询和汽车测试与评价业务;产业化制造业务包括专用汽车、轨道交通关键零部件、汽车燃气系统及其关键零部件制造业务。

中国汽研拥有国家机动车质量监督检验中心(重庆)、国家燃气汽车工程技术研究中心、汽车噪声振动和安全技术国家重点实验室、替代燃料汽车国家地方联合工程实验室等行业内有重要影响的检测及研究机构。

经过40 多年的发展,中国汽研已拥有较强汽车技术研发能力、一流试验设备和较高行业知名度,并建设成为我国汽车行业产品开发、试验研究、质量检测的重要基地及技术支撑机构。

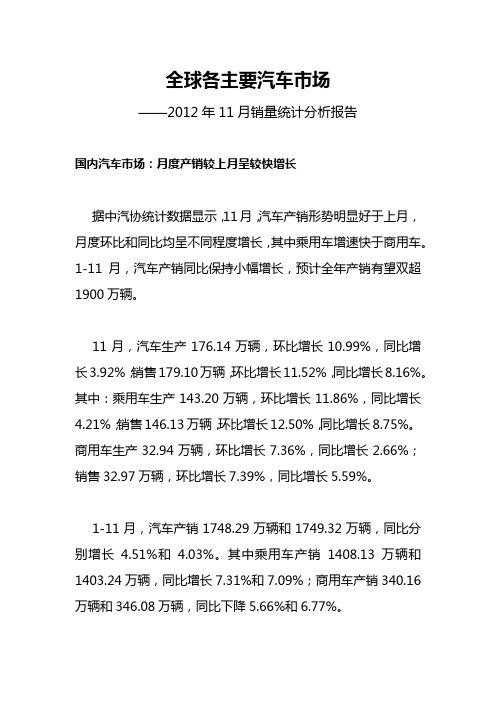

全球各主要汽车市场2012年11月销量统计分析报告

全球各主要汽车市场——2012年11月销量统计分析报告国内汽车市场:月度产销较上月呈较快增长据中汽协统计数据显示,11月,汽车产销形势明显好于上月,月度环比和同比均呈不同程度增长,其中乘用车增速快于商用车。

1-11月,汽车产销同比保持小幅增长,预计全年产销有望双超1900万辆。

11月,汽车生产176.14万辆,环比增长10.99%,同比增长3.92%;销售179.10万辆,环比增长11.52%,同比增长8.16%。

其中:乘用车生产143.20万辆,环比增长11.86%,同比增长4.21%;销售146.13万辆,环比增长12.50%,同比增长8.75%。

商用车生产32.94万辆,环比增长7.36%,同比增长2.66%;销售32.97万辆,环比增长7.39%,同比增长5.59%。

1-11月,汽车产销1748.29万辆和1749.32万辆,同比分别增长4.51%和4.03%。

其中乘用车产销1408.13万辆和1403.24万辆,同比增长7.31%和7.09%;商用车产销340.16万辆和346.08万辆,同比下降5.66%和6.77%。

亚洲其他国家汽车市场日本:11月新车销量同比下降0.4%据日本汽车销售协会联合会和全国轻型汽车协会联合会3日发表的数据表明,11月份日本国内新车销售量(含轻型车)为39.3942万辆、同比下降0.4%,连续3个月同比下降,但是下降幅度收窄,轻型车销售还呈同比增长,反映环保车补助金政策终止影响相对有限。

11月份汽车销售量(排气量660CC)为24.3974万辆、同比下降3.3%,价格较高的乘用车销售自9月份以来持续下降,相比之下丰田“AQUA”等小型乘用车销售时隔3个月呈增长趋势。

轻型车销售量为14.9968万辆、同比增4.6%,连续14个月同比增长,投入新款轻型车“N-ONE”的本田11月份汽车销量更是达到了去年同期的3.7倍。

日本汽车业界团体分析,如果12月份汽车销量与去年同期没有太大出入,2012年全年汽车销售预计在530-540万辆左右,比2011年多出约100万辆,恢复到金融危机前的2007年水平。

2012汽车行业分析报告

2012汽车行业分析报告引言本文将对2012年汽车行业进行全面的分析。

我们将从多个方面来评估这一年度的整体表现,包括销售、市场份额、技术创新和市场趋势等。

1. 汽车销售和市场份额2012年,全球汽车销量持续增长。

中国市场继续保持最大的销售量,其次是美国和欧洲市场。

中国汽车市场的增长主要受益于该国经济的快速发展和中产阶级消费能力的提升。

然而,由于全球经济不稳定,一些市场面临销售下滑的压力。

尤其是欧洲市场,由于欧洲债务危机的影响,汽车销量出现了较大幅度的下降。

在2012年,一些汽车制造商在销售方面表现出色。

例如,丰田和大众汽车继续保持了全球销量冠军的地位。

这两家公司在市场上的份额持续增长,证明了它们在汽车行业具有强大的竞争力。

2. 技术创新2012年,汽车行业在技术创新方面取得了显著进展。

许多汽车制造商开始关注环保和可持续发展,推出了更多的电动汽车和混合动力汽车。

这些新技术的引入使得汽车行业在减少碳排放和资源消耗方面取得了积极的成果。

此外,智能驾驶技术也在2012年得到了进一步发展。

许多汽车制造商开始研发自动驾驶技术,并在汽车中引入了更多的智能辅助驾驶功能。

这些创新使得车辆更加安全和智能化。

3. 市场趋势2012年的汽车行业也出现了一些明显的市场趋势。

首先,消费者对汽车安全性和燃油经济性的关注日益增加。

他们更加倾向于购买那些安全性能出色且燃油经济性高的汽车。

其次,消费者对汽车的外观和内部空间也有更高的要求。

他们越来越注重汽车的设计和内部配置,追求个性化和舒适性。

此外,共享经济的兴起也对汽车行业产生了一定的影响。

由于共享出行的概念逐渐流行,一些消费者开始更多地使用共享汽车服务,而不是购买自己的私家车。

结论综上所述,2012年汽车行业在销售、技术创新和市场趋势方面都取得了重要的进展。

中国市场继续保持全球最大的汽车销售量,丰田和大众汽车在全球市场上占据主导地位。

技术创新方面,环保和智能驾驶技术得到了进一步发展。

2012年全国汽车销量情况

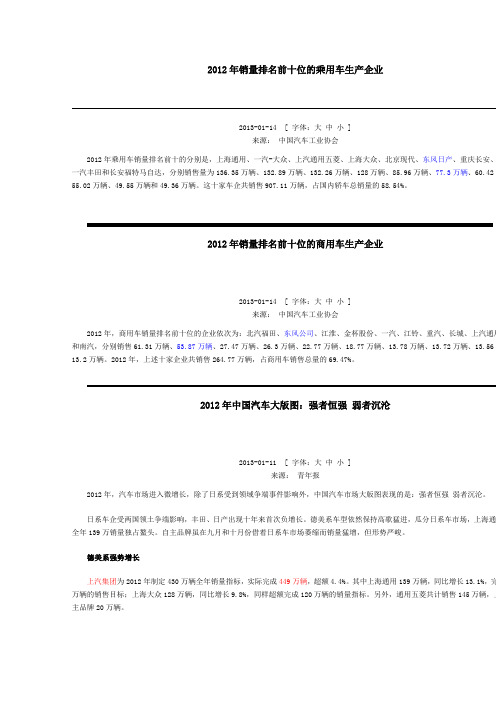

2012年销量排名前十位的乘用车生产企业2013-01-14 [ 字体:大中小 ]来源:中国汽车工业协会2012年乘用车销量排名前十的分别是,上海通用、一汽-大众、上汽通用五菱、上海大众、北京现代、东风日产、重庆长安、一汽丰田和长安福特马自达,分别销售量为136.35万辆、132.89万辆、132.26万辆、128万辆、85.96万辆、77.3万辆、60.42万55.02万辆、49.55万辆和49.36万辆。

这十家车企共销售907.11万辆,占国内轿车总销量的58.54%。

2012年销量排名前十位的商用车生产企业2013-01-14 [ 字体:大中小 ]来源:中国汽车工业协会2012年,商用车销量排名前十位的企业依次为:北汽福田、东风公司、江淮、金杯股份、一汽、江铃、重汽、长城、上汽通用和南汽,分别销售61.31万辆、53.87万辆、27.47万辆、26.3万辆、22.77万辆、18.77万辆、13.78万辆、13.72万辆、13.56万13.2万辆。

2012年,上述十家企业共销售264.77万辆,占商用车销售总量的69.47%。

2012年中国汽车大版图:强者恒强弱者沉沦2013-01-11 [ 字体:大中小 ]来源:青年报2012年,汽车市场进入微增长,除了日系受到领域争端事件影响外,中国汽车市场大版图表现的是:强者恒强弱者沉沦。

日系车企受两国领土争端影响,丰田、日产出现十年来首次负增长。

德美系车型依然保持高歌猛进,瓜分日系车市场,上海通全年139万销量独占鳌头。

自主品牌虽在九月和十月份借着日系车市场萎缩而销量猛增,但形势严峻。

德美系强势增长上汽集团为2012年制定430万辆全年销量指标,实际完成449万辆,超额4.4%。

其中上海通用139万辆,同比增长13.1%,完万辆的销售目标;上海大众128万辆,同比增长9.8%,同样超额完成120万辆的销量指标。

另外,通用五菱共计销售145万辆,上主品牌20万辆。

2012年1-4月国内商用车产业环境及市场分析

商用车市场表现不尽如人意 ,本月同比下降 2 . 14月 同 比下 降 1.%, 于 2 1 年 、00 06 - %, 1 6 低 0 1 2 1 5 市场Leabharlann 坛 2轻 型 汽车技 术

2 1 ( / ) 2 52 6 0 2 7 8 总 7 /7

新 能源 的车船 , 免征 车船税 。 第一批 减免 车船税 的

车型 目录已经发布 , 且客车多于乘用车, 意味着车 船税减免已经进入实质 的操作阶段 ,对鼓励购买 新 能源 客车具 有推动 意义 。

科 技部发 布 《 电动 汽车科技 发展 “ 二五 ” 十 专

2 国家政策法规动态

市场论坛

5 1

市场预期 , 预计未来政策将延续较宽松态势 , 随着 二季度存款准备金率的下调 ,商用车企业面临的 金融环境将会略有好转 ,存贷款利率随着 C I P 的

回落 , 也将 出现下调 空间 。 从 交通 运输 经济来 看 , 货运 量保持 平稳 增 长 , 海港 运输 由于受 进 出 口放缓 影 响增速 下滑 ,运 输 经济 对商用 车市场影 响还有 待进 一步观 察 。 综 合 考 虑宏 观 经 济 的各 项 指 标 , 经 济 运 4月

22 节 能环保 .

工信部 、 交通运输部发出 《 关于实施 重型商

用 车辆 燃料 消耗 量 管理 的通 知 》 自 2 1 , 02年 2月

1日, 我国在 《 车辆生产企业及产 品公告》 管理中,

对 重 型 商 用 车辆 产 品 ( 包 括专 用 作 业 类 、 轮 不 全 驱 动类 产 品 ) 实施 燃料 消耗量 管 理 。随 着重 型 商 用车燃 料 消耗量 管理 的进一 步加 强 ,无 疑会 增 加 中重卡 企业技术 研发及 硬件设 施投 人 的成 本 。

2012汽车行业分析报告

2012汽车行业分析报告2012年是中国汽车行业发展中的一个重要节点,也是一个具有挑战性的年份。

在全球经济不稳定的大背景下,中国汽车行业受到了许多不利因素的影响,包括国内经济增速放缓、政府监管政策的调整等。

然而,面对这些挑战,中国汽车行业依然保持了相对健康的发展。

首先,2012年中国汽车行业整体销量出现了增长,尽管增速较过去的几年有所放缓。

据统计,2012年全国汽车销量达到了19.3万辆,同比增长4.3%。

这一增长主要得益于中低端车型的需求增加,尤其是一线和二线城市的消费者。

此外,新能源汽车的销量也呈现出较快的增长,尽管整体市场占有率较低,但前景十分看好。

其次,国内汽车产业结构也发生了一定的变化。

传统燃油汽车的市场份额在逐渐减少,而新能源汽车的市场份额在不断提高。

这与政府对环保和节能产业的大力支持有关,同时也受到了国内消费者环保意识的提升的影响。

由此可见,中国汽车行业的未来发展将以新能源汽车为主导。

此外,中国汽车行业在2012年继续面临着过剩产能和激烈的竞争压力。

由于过去几年汽车行业的投资热潮,导致了产能过剩的情况。

许多汽车制造商开始面临困境,包括厂商间的恶性竞争、产品同质化以及利润率下降等问题。

这一问题在2012年表现得尤为突出,许多汽车制造商纷纷调整生产计划、减少库存、甚至关闭工厂。

最后,中国政府在2012年出台了一系列政策调整,对汽车行业产生了重要影响。

其中最重要的一项政策是购车限制。

为了缓解城市交通拥堵和减少环境污染,中国许多大中城市相继出台了购车限制政策,包括限制车牌发放、限制摇号等。

这对于汽车行业来说无疑是一大挑战,因为购车需求直接受到影响。

综上所述,2012年中国汽车行业面临了许多挑战,包括经济增速放缓、竞争加剧以及政府政策调整等。

然而,中国汽车行业依然保持了相对健康的发展态势,尤其是新能源汽车的增长潜力。

在未来,中国汽车行业需要进一步加大对新能源汽车的推广和发展,同时应对过剩产能和激烈竞争的问题。