等额还款计算器

等额本金房贷还款(提前还款)计算器

5619.01 5604.33 5589.66 5574.98 5560.31 5545.63 5530.96 5516.28 5501.61 5486.93 5472.26 5457.58 5442.91 5428.23 5413.56 5398.88 5384.21 5369.53 5354.86 5340.18 5325.51 5310.83 5296.16 5281.48 5266.81 5252.13 5237.46 5222.78 5208.11 5193.43 5178.76 5164.08 5149.41 5134.73 5120.06 5105.38 5090.71 5076.03 5061.36 5046.68 5032.01 5017.34 5002.66 4987.99 4973.31 4958.64 4943.96 4929.29 4914.61 4899.94 4885.26 4870.59 4855.91 4841.24

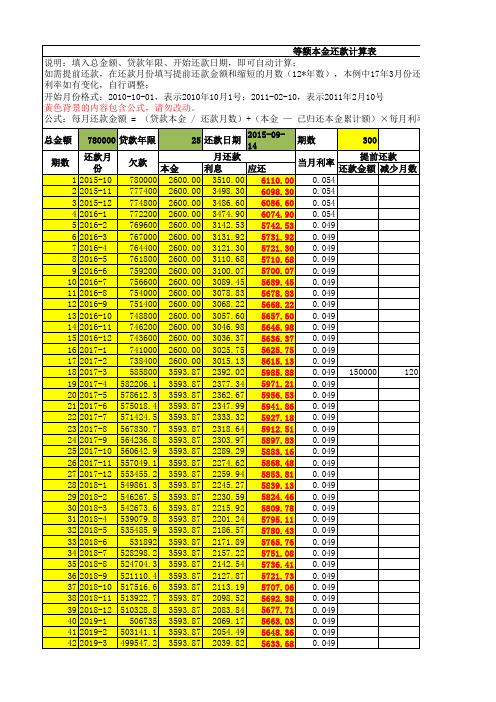

等额本金还款计算表 说明:填入总金额、贷款年限、开始还款日期,即可自动计算; 如需提前还款,在还款月份填写提前还款金额和缩短的月数(12*年数),本例中17年3月份还款15万,贷款期限缩 利率如有变化,自行调整; 开始月份格式:2010-10-01,表示2010年10月1号;2011-02-10,表示2011年2月10号 黄色背景的内容包含公式,请勿改动。 公式:每月还款金额 = (贷款本金 / 还款月数)+(本金 — 已归还本金累计额)×每月利率

120

19 2017-4 582206.1 3593.87 2377.34 5971.21 0.049

20 2017-5 578612.3 3593.87 2362.67 5956.53 0.049

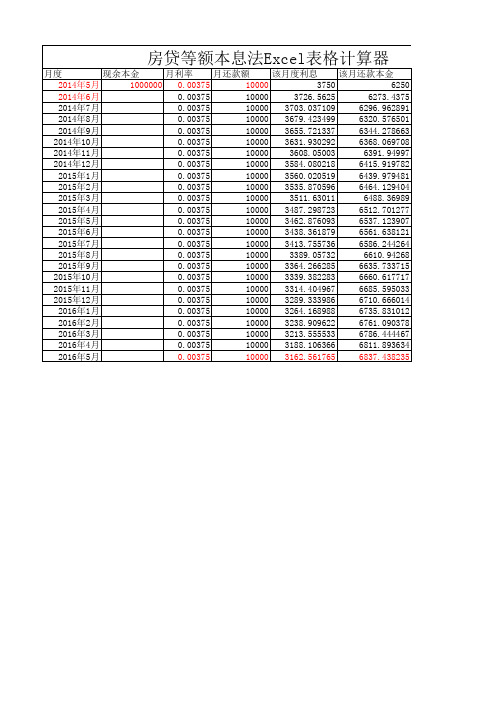

房贷等额本息法 Excel 表格计算器

我本是房奴一族,有一天突发奇想,如果我每个月多还点贷款,会提前多久还完贷款呢?所以设计了这张表格,献与各位兄弟姐妹们和我一起“突发奇想”:)

使用方法说明:

1、将现余本金(或贷款额)填写入B4,将月利率(年利率÷12个月)填写入C4,将您设想的每月还款额填写入D4;

2、连续填写A4、A5两个月份;

3、选择A

4、A5,然后点住A5右下角向下拖一直到您所需要的月份为止;

4、选择B28~G28,然后点住G28右下角向下拖一直到您所需要的月份为止;

5、当“该月剩余本金”为负数时,说明贷款已还清。

6、见本表左下角的“备份”,是防止您将表格弄乱后的一个备用表格,与“Sheet1”完全一样,可以复制。

快乐的房奴

2014年5月5日。

excel中等额本息计算器公式

excel中等额本息计算器公式Excel中的等额本息计算器公式是一种用于计算贷款还款金额的工具。

它可以帮助我们在贷款期限内平均分摊本金和利息,从而确定每月的还款额。

在Excel中,我们可以使用以下公式来计算等额本息贷款的还款金额:=PMT(利率/12, 贷款期数, 贷款金额)在这个公式中,利率是年利率,需要除以12来获得月利率。

贷款期数是还款的总期数,贷款金额则是贷款的总额。

通过这个公式,我们可以得到每月的还款金额。

等额本息是一种常见的还款方式,它的特点是每月还款金额相同。

这种方式对于借款人来说比较容易掌握,因为每个月的还款金额固定,不会随着时间的推移而变化。

这也使得借款人可以更好地进行财务规划,确保每个月都能按时还款。

使用Excel中的等额本息计算器公式,可以帮助我们快速准确地计算出每月的还款金额。

这对于贷款人来说非常方便,可以帮助他们更好地管理自己的财务状况。

除了计算每月的还款金额外,Excel中的等额本息计算器公式还可以计算出贷款的总利息。

我们可以使用以下公式来计算总利息:=总还款金额 - 贷款金额其中,总还款金额是等额本息方式下的还款总额,贷款金额是贷款的总额。

通过这个公式,我们可以知道在贷款期限内需要支付的总利息。

等额本息计算器公式在贷款计算中非常实用,可以帮助我们更好地了解贷款的还款情况。

通过这个公式,我们可以清楚地知道每月需要支付的还款金额,以及在贷款期限内需要支付的总利息。

这对于我们做出贷款决策和财务规划都非常有帮助。

除了等额本息计算器公式,Excel还提供了其他贷款计算的功能。

例如,我们可以使用利率函数来计算贷款的年利率。

我们还可以使用累计利息函数来计算在贷款期限内累计支付的利息。

这些功能使得Excel成为一个非常强大的贷款计算工具。

Excel中的等额本息计算器公式是一个非常实用的工具,可以帮助我们计算贷款的还款金额和总利息。

通过这个公式,我们可以更好地了解贷款的还款情况,做出合理的贷款决策。

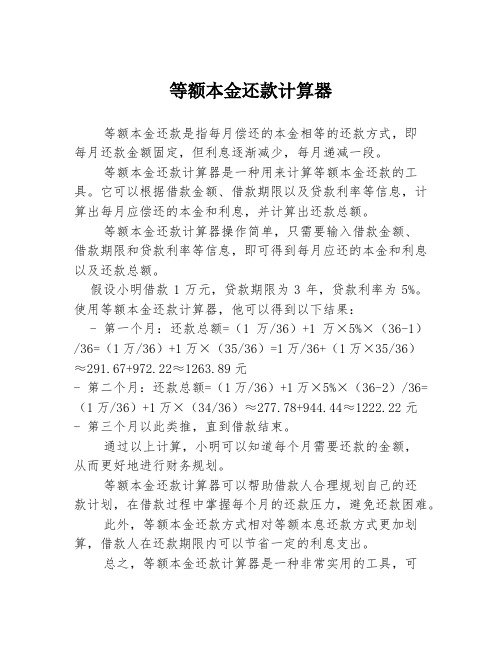

等额本金还款计算器

等额本金还款计算器等额本金还款是指每月偿还的本金相等的还款方式,即每月还款金额固定,但利息逐渐减少,每月递减一段。

等额本金还款计算器是一种用来计算等额本金还款的工具。

它可以根据借款金额、借款期限以及贷款利率等信息,计算出每月应偿还的本金和利息,并计算出还款总额。

等额本金还款计算器操作简单,只需要输入借款金额、借款期限和贷款利率等信息,即可得到每月应还的本金和利息以及还款总额。

假设小明借款1万元,贷款期限为3年,贷款利率为5%。

使用等额本金还款计算器,他可以得到以下结果:- 第一个月:还款总额=(1万/36)+1万×5%×(36-1)/36=(1万/36)+1万×(35/36)=1万/36+(1万×35/36)≈291.67+972.22≈1263.89元- 第二个月:还款总额=(1万/36)+1万×5%×(36-2)/36=(1万/36)+1万×(34/36)≈277.78+944.44≈1222.22元- 第三个月以此类推,直到借款结束。

通过以上计算,小明可以知道每个月需要还款的金额,从而更好地进行财务规划。

等额本金还款计算器可以帮助借款人合理规划自己的还款计划,在借款过程中掌握每个月的还款压力,避免还款困难。

此外,等额本金还款方式相对等额本息还款方式更加划算,借款人在还款期限内可以节省一定的利息支出。

总之,等额本金还款计算器是一种非常实用的工具,可以帮助借款人更好地进行财务规划,以及选择适合自己的还款方式。

无论是借款人还是贷款机构都能通过等额本金还款计算器更好地掌握还款计划,从而减少还款风险,保证借款人的还款能力。

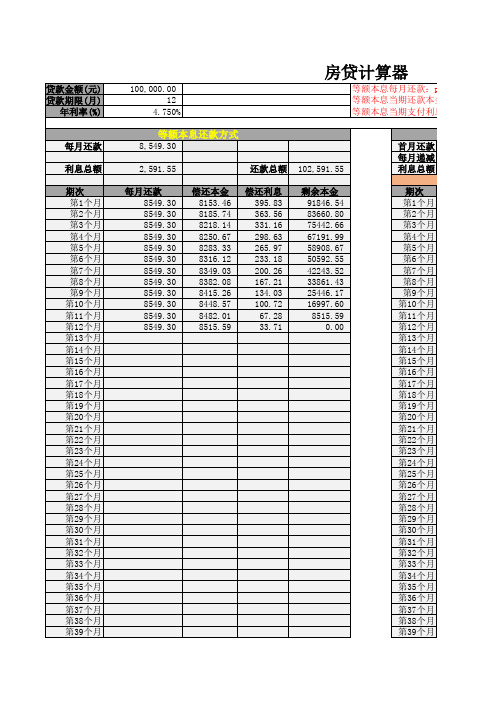

房贷计算器

年

月

日

货款期数(月)240 首次还款日期200806

20

总还款额(元)261874.12

年

月

日

货款期数(月)240 首次还款日期200806

20

总还款额(元)261874.12

年

月

日

货款期数(月)240 首次还款日期200806

20

总还款额(元)261874.12

年

月

日

货款期数(月)240 首次还款日期200806

20

总还款额(元)261874.12

年

月

日

货款期数(月)240 首次还款日期200806

20

总还款额(元)261874.12

年

月

日

货款期数(月)240 首次还款日期200806

20

总还款额(元)261874.12

年

月

日

货款期数(月)240 首次还款日期200806

20

总还款额(元)261874.12

年

月

日

货款期数(月)240 首次还款日期200806

20

总还款额(元)261874.12

年

月

日

货款期数(月)240 首次还款日期200806

20

总还款额(元)261874.12

年

月

日

货款期数(月)240 首次还款日期200806

20

总还款额(元)261874.12。

等额本金年利率计算器与公式

等额本金年利率计算器与公式每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率每月应还本金=贷款本金÷还款月数每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额说明:月利率=年利率÷12 15^4=15×15×15×15(15的4次方,即4个15相乘的意思)扩展资料:等额本金是指一种贷款的还款方式,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。

这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

也便于根据自己的收入情况,确定还贷能力。

此种还款模式支出的总和相对于等额本息利息可能有所减少,但刚开始时还款压力较大。

如果用于房贷,此种方法比较适合工作正处于高峰阶段的人,或者是即将退休的人。

等额本金贷款计算公式:每月还款金额= (贷款本金/ 还款月数)+(本金—已归还本金累计额)×每月利率小额贷款且利率较低时:举例说明:贷款12万元,年利率4.86%,还款年限10年;等额本息:10年后还款151750.84元,总利息31750.84元;等额本金:10年后还款149403.00元,总利息29403.00元;两者差额:2347.84元/10年,一年才差235元。

多次提前还款等额本息计算器

剩余本金 当月还款 3000000.00 17363.36 2994886.64 17363.36 2989752.40 17363.36 2984597.20 17363.36 2979420.95 17363.36 2474223.56 14444.39 2469882.25 14444.39 2465523.22 14444.39 2461146.39 14444.39 2456751.68 14444.39 2452339.04 14444.39 2447908.37 14444.39 2443459.61 14444.39 2438992.68 14444.39 2434507.52 14444.39 2430004.04 14444.39 2425482.17 14444.39 2420941.84 14444.39 2416382.97 14444.39 2411805.48 14444.39 2407209.30 14444.39 2402594.35 14444.39 2397960.56 14444.39 2393307.85 14444.39 2388636.14 14444.39 2383945.35 14444.39 2379235.41 14444.39 2374506.23 14444.39 2369757.75 14444.39 2364989.87 14444.39 2360202.53 14444.39 2355395.64 14444.39 2350569.12 14444.39 2345722.89 14444.39 2340856.88 14444.39 2335970.99 14444.39 2331065.15 14444.39 2326139.28 14444.39 2321193.30 14444.39 2316227.12 14444.39 2311240.66 14444.39 2306233.85 14444.39 2301206.58 14444.39 2296158.79 14444.39 2291090.39 14444.39 2286001.29 14444.39 2280891.41 14444.39 2275760.66 14444.39 2270608.97 14444.39 2265436.24 14444.39 2260242.38 14444.39 2255027.32 14444.39 2249790.96 14444.39 2244533.22 14444.39 2239254.02 14444.39 2233953.25 14444.39

等额本息还款计算器

等额本息还款计算器等额本息还款计算器是一种常见的按月偿还贷款的方法,每月的还款额包括了本金和利息。

下面将详细介绍等额本息还款计算器的使用方法和计算过程。

等额本息还款计算器的使用方法很简单,只需要输入贷款金额、贷款年限和年利率即可。

计算器将根据这些输入数据自动计算出每月的还款额,以及还款总额和支付的利息总额。

首先,我们需要确定贷款金额。

这是指需要借款的总额。

假设我们要贷款10万元。

接下来,我们需要确定贷款年限。

这是指借款的期限,一般以年为单位。

假设我们选择了20年的贷款期限。

然后,我们需要确定年利率。

年利率是贷款的利率,一般以百分比表示。

假设我们选择了5%的年利率。

根据这些输入数据,我们可以使用等额本息还款计算器计算出每月的还款额。

首先,我们需要计算还款总期数。

这是指贷款的总期数,也就是还款的次数。

对于20年的贷款期限,总期数为20乘以12,即240期。

然后,我们需要计算月利率。

月利率可以通过年利率除以12得到。

对于5%的年利率,月利率为5%除以12,即0.4167%。

接下来,我们可以使用等额本息还款公式来计算每月的还款额。

公式如下:每月还款额 = 贷款本金× 月利率× (1 + 月利率)^还款总期数÷ ((1 + 月利率)^还款总期数 - 1)根据我们的输入数据,贷款本金为10万元,月利率为0.4167%,还款总期数为240期。

将这些数值代入公式中计算,即可得到每月的还款额。

最后,我们可以计算出还款总额和支付的利息总额。

还款总额等于每月还款额乘以还款总期数,支付的利息总额等于还款总额减去贷款本金。

以上就是使用等额本息还款计算器的具体方法和计算过程。

通过输入贷款金额、贷款年限和年利率,计算器可以帮助我们快速计算出每月的还款额,并了解还款总额和支付的利息总额。

这样我们就可以更好地了解贷款的还款情况,并做出合理的还款安排。

房贷计算器(等额本息、等额本金、信用卡分期)

第193个月 第194个月 第195个月 第196个月 第197个月 第198个月 第199个月 第200个月 第201个月 第202个月 第203个月 第204个月 第205个月 第206个月 第207个月 第208个月 第209个月 第210个月 第211个月 第212个月 第213个月 第214个月 第215个月 第216个月 第217个月 第218个月 第219个月 第220个月 第221个月 第222个月 第223个月 第224个月 第225个月 第226个月 第227个月 第228个月 第229个月 第230个月 第231个月 第232个月 第233个月 第234个月 第235个月 第236个月 第237个月 第238个月 第239个月 第240个月 第241个月 第242个月 第243个月

第295个月 第296个月 第297个月 第298个月 第299个月 第300个月 第301个月 第302个月 第303个月 第304个月 第305个月 第306个月 第307个月 第308个月 第309个月 第310个月 第311个月 第312个月 第313个月 第314个月 第315个月 第316个月 第317个月 第318个月 第319个月 第320个月 第321个月 第322个月 第323个月 第324个月 第325个月 第326个月 第327个月 第328个月 第329个月 第330个月 第331个月 第332个月 第333个月 第334个月 第335个月 第336个月 第337个月 第338个月 第339个月 第340个月 第341个月 第342个月 第343个月 第344个月 第345个月

第244个月 第245个月 第246个月 第247个月 第248个月 第249个月 第250个月 第251个月 第252个月 第253个月 第254个月 第255个月 第256个月 第257个月 第258个月 第259个月 第260个月 第261个月 第262个月 第263个月 第264个月 第265个月 第266个月 第267个月 第268个月 第269个月 第270个月 第271个月 第272个月 第273个月 第274个月 第275个月 第276个月 第277个月 第278个月 第279个月 第280个月 第281个月 第282个月 第283个月 第284个月 第285个月 第286个月 第287个月 第288个月 第289个月 第290个月 第291个月 第292个月 第293个月 第294个月

公积金等额本息贷款计算器

公积金等额本息贷款计算器公积金等额本息贷款是一种常见的住房贷款方式,相较于等额本金贷款更加适合一般收入人群。

在公积金贷款中,银行会根据借款人的基本情况和信用状况,规定可贷款额度和利率,并按等额本息的方式进行还款。

公积金等额本息贷款计算器可以帮助借款人准确计算还款额、利息等信息,方便借款人进行资金计划和合理安排。

1.贷款本金:指借款人希望贷款的金额,即购房所需的资金。

2.还款期限:贷款人希望的还款时间,通常以年为单位计算。

3.贷款利率:公积金贷款利率由央行规定,根据当地利率确定,一般会结合借款人的信用情况进行调整。

4.还款方式:公积金等额本息贷款即每月偿还的金额相同。

以下是一个公积金等额本息贷款计算器的简单使用步骤和计算公式示例:步骤一:输入贷款本金、还款期限和贷款利率。

步骤二:根据输入的贷款本金、还款期限和贷款利率进行计算。

每月还款额=(贷款本金×月利率×(1+月利率)^还款月数)/((1+月利率)^还款月数-1)假设贷款本金为100万,还款期限为20年,贷款利率为4.5%。

首先,将年利率转化为月利率,即4.5%/12=0.375%。

然后,将还款期限转化为还款月数,即20年×12=240个月。

最后每月还款额=(100万×0.375%×(1+0.375%)^240)/((1+0.375%)^240-1)≈6,861元。

通过公积金等额本息贷款计算器,借款人可以根据自身的实际情况进行灵活调整,比如修改贷款金额、调整还款期限或者调整贷款利率等,以便更加适应自己的还款压力和经济状况。

在实际操作中,公积金等额本息贷款计算器还可以提供更加详细的贷款信息,如每期偿还利息、每期偿还本金和贷款总利息等,帮助借款人全面了解贷款情况,并合理规划还款计划。

总之,公积金等额本息贷款计算器是一个非常实用的工具,它能够帮助借款人在购房过程中做出明智的决策,并更好地管理个人财务,实现财务规划和合理借贷。