MBA《会计学》习题与商业实务

MBA会计学复习题

单项选择题()1.下列各项中,影响年末所有者权益总额的是:A.向股东现金分红 B.提取盈余公积 C.盈余公积转增资本 D.资本公积转增资本()2.下列借贷规则中错误的是:A.资产的增加记录在借方,资产的减少记录在贷方B.负债的减少记录在借方,负债的增加记录在贷方C.所有者权益的减少记录在借方,所有者权益的增加记录在贷方D.收入增加记录在借方E.费用增加记录在借方()3.所有者权益是由企业所有者享有的剩余权益,在数量上等于:A.企业历年创造的利润B.全部资产减去流动负债c.全部资产减去全部负债D.全部资产减去全部权益()4.下列支出中属于收益性支出的有:A 在建工程所支付的利息B 支付的董事津贴C 购买机器设备的价款D 购买专利技术的价款()5.存货采用后进先出法核算的企业,在物价上涨的情况下,将会使企业A期末库存成本升高,当期损益增加 B期末库存成本降低,当期损益减少C期末库存成本升高,当期损益减少 D期末库存成本降低,当期损益增加( ) 6.雅戈尔2007年三季报中,资本公积为97亿,而年初为27亿,增加了70亿元;当年公司未增发股票,这是由公司持有上市股票而导致的。

请问公司持有的这部分股票在资产负债表中应当列为:A交易性金融资产 B可供出售金融资产 C持有至到期投资 D长期股权投资()7.在产生企业现金流的三大活动中,能够从根本上保证股东财富的增加、维护债权人的利益,满足企业生存和发展的需要的现金流是:A筹资活动产生的现金流量 B经营活动产生的现金流量C投资活动产生的现金流量 D以上都对( )8、以收入和费用是否发生为标准,按照归属期来确定本期的收入和费用的原则称为A.收付实现制原则B.配比原则C.谨慎性原则D.权责发生制原则( )9、A股份有限公司2011年6月30日对期末交易性金融资产采用公允价值计价,6月30日交易性金融资产的账面价值是500万,公允价值是450万,则该项资产公允价值将对对6月30日资产负债表和当期利润表产生的影响是:A 资产减少50万,利润减少50万,股东权益减少50万B 资产减少50万,股东权益减少50万,利润不变C 资产不变,股东权益减少50万,利润减少50万D 资产不变,股东权益不变,利润不变()10、某股份有限公司对期末存货采用成本与可变现净值孰低计价,成本与可变现净值的比较采用单项比较法。

会计学(第三版):习题答案及解析

谢谢观看

读书笔记

读书笔记

这是《会计学(第三版):习题答案及解析》的读书笔记模板,可以替换为自己的心得。

精彩摘录

精彩摘录

这是《会计学(第三版):习题答案及解析》的读书笔记模板,可以替换为自己的精彩内容摘录。

作者介绍

同名作者介绍

这是《会计学(第三版):习题答案及解析》的读书笔记模板,暂无该书作者的介绍。

目录分析

第1章导论 第2章资产负债表

第3章利润表 第4章现金流量表

第6章货币资金和 应收项目

第5章会计报表分 析

第7章存货

01

第8章投资 和合并会计 报表

02

第9章固定 资产、无形 资产及其他 资产

03

第10章负 债

04

第11章股 东权益

06

第13章成 本核算题

一、思考题 二、练习题 三、讨论题

第6章货币资金和应收项目

一、思考题 二、练习题 三、讨论题

第7章存货

一、思考题 二、练习题 三、讨论题

第8章投资和合并会计报表

一、思考题 二、练习题 三、讨论题

第9章固定资产、无形资产及其他资产

一、思考题 二、练习题 三、讨论题

第10章负债

一、思考题 二、练习题 三、讨论题

会计学(第三版):习题答案 及解析

读书笔记模板

01 思维导图

03 目录分析 05 精彩摘录

目录

02 内容摘要 04 读书笔记 06 作者介绍

思维导图

本书关键字分析思维导图

学生

预算

习题

项目

控制

解析

利润表

会计学

教材

习题 章

净现金

版

会计报表

MBA《会计学》练习题

MBA《会计学》练习题一、选择题1、以下不属于会计要素的有()。

A. 资产B. 负债C. 收入D. 成本2、以下不可作为一个会计主体核算的有()。

A. 企业集团B. 子公司C. 专设销售机构D. 法人3、某企业会计期间资产减少1 000元,负债增加2 000元,所有者权益减少3 000元,当期所有者没有追加或撤回投资,则该期留存收益为()元。

A. 1 000B. –2 000C. 3 000D. –3 0004、同时引起资产、负债减少10 000元的业务可能是()。

A. 购买固定资产,以现金支付10 000元B. 成本为10 000元的存货被火焚毁C. 归还10 000元银行借款D. 收到客户所欠10 000元的货款5、如果将所有者私人消费支出作为企业费用报销,就违背了()。

A. 会计主体假设B. 持续经营假设C. 会计期间假设D. 货币计量假设6、某咨询公司为客户提供服务并收到咨询费存入银行,此项业务会导致()。

A. 资产和所有者权益同时减少B.资产和所有者权益同时增加C. 资产和负债同时减少D. 资产和负债同时增加7、借贷记账法中的“借”和“贷”分别表示()。

A. 增加和减少B.收和付C. 减少和增加D. 账户记账的左边和右边8、以下各项目中不属于会计意义上的资产的是()。

A. 重型汽车B. 预收账款C. 专利权D. 应收账款9、以下关于负债的说法正确的是()。

A. 负债是由于过去的交易和事项形成的现时义务B.负债的特征之一是需要用货币资金偿还C. 如果负债的金额不确定,就应属于或有负债D. 债务重组的主要标志是债务金额的减免10、收回应收账款应该贷记的账户是()。

A. 银行存款B.应付账款C. 经营收入D. 应收账款11、以下不属于会计业务的事项是()。

A. 采购商品尚未支付货款B.支付雇员工资C. 与外商签订合作意向书D. 企业自然灾害损失12、累计折旧账户的贷方发生额表示()。

A. 负债增加B.资产减少C. 收入增加D. 费用减少13、以下账户正常余额在借方的有()。

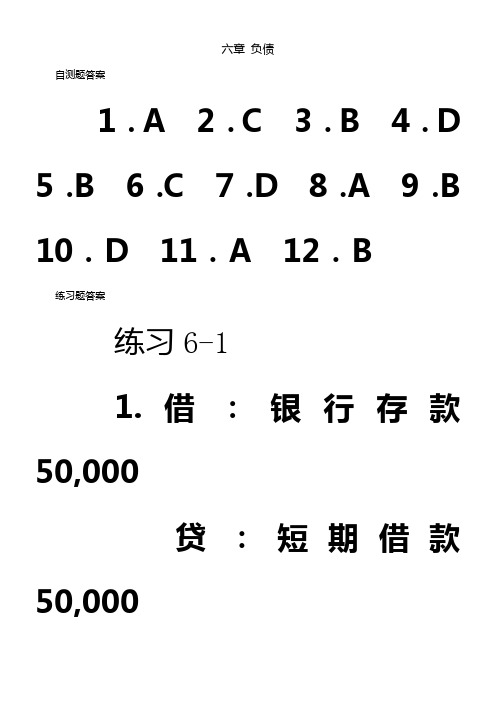

MBA会计学(周晓苏)习题答案

第一章会计概论自测题答案1。

D 2.C 3。

D 4.A 5。

C 6.D 7。

B 8.B 9.A 10。

B1。

资产31400 负债14300 所有者权益171002。

资产13800 负债5000 所有者权益88003.当年利润为110004.(1)一项资产减少,另一项资产增加(2)资产增加,所有者权益增加(3)资产增加,所有者权益减少(4)资产增加,所有者权益增加(5)资产增加,负债增加(6)一项资产减少,另一项资产增加(7)资产减少,负债减少(8)资产增加,负债增加5。

利用等式:资产变化=负债变化+所有者权益变化甲280 乙1400 丙14000 丁5006 资产增加,资产减少1、3、4、6、9、11、12资产增加,负债增加7资产增加,所有者权益增加 2资产减少,负债减少 5负债增加,负债减少10负债减少,所有者权益增加87。

第一年410976 240518 524600第二年90442 288456 78585第三年247135 15583 247135第四年69090 17539 2201118。

第一年9000 1120第二年11968 2547第三年2886 6296第四年2503 7497 4968 2529 1012 1517第二章记录经济业务自测题答案1。

D 2.A 3.A 4.B 5.C 6.D 7。

B 8。

D 9.A 10。

B 11.D 12。

B练习题答案1。

(1)借:银行存款40,000贷:短期借款40,000(2)借:库存商品3,000贷:应付帐款3,000(3) 借:现金6,000贷: 银行存款6,000(4) 借:其他应收款2,000贷: 现金2,000(5)借: 应付帐款3000贷:银行存款3000(6) 借: 现金750管理费用1250贷:其他应收款2000(7)借:银行存款100000贷:实收资本100000(8) 借:银行存款20000贷: 主营业务收入20000(9)借: 营业费用(管理费用,制造费用都是可以的)6000贷:银行存款60002. (2)3600 (3) 0 (4) 900 (5) 14003。

mba财务会计试题及答案解析

mba财务会计试题及答案解析一、选择题1. 会计的基本职能是什么?A. 记录和报告B. 监督和控制C. 计划和决策D. 预测和分析答案:A2. 下列哪项不属于会计信息的质量要求?A. 可靠性B. 相关性C. 及时性D. 可比性答案:C3. 财务报表中,资产负债表反映的是企业在某一特定日期的什么情况?A. 经营成果B. 现金流量C. 财务状况D. 所有者权益变动答案:C4. 会计要素中的“负债”是指什么?A. 企业拥有的资源B. 企业欠下的债务C. 企业的收入D. 企业的支出答案:B5. 权责发生制与收付实现制的区别是什么?A. 前者以现金收付为标准,后者以权责发生为标准B. 前者以权责发生为标准,后者以现金收付为标准C. 两者都以现金收付为标准D. 两者都以权责发生为标准答案:B二、简答题1. 简述会计信息的使用者及其需求。

答:会计信息的使用者主要包括投资者、债权人、政府机构、企业管理者等。

投资者和债权人需要了解企业的财务状况和经营成果,以评估投资风险和信用风险;政府机构需要会计信息进行税收征管和经济监管;企业管理者需要会计信息进行内部决策和业绩评价。

2. 什么是会计政策?请举例说明。

答:会计政策是指企业在会计核算中所采用的具体原则、方法和程序。

例如,企业可以选择使用直线法或双倍余额递减法进行固定资产的折旧计算,这取决于企业对资产价值消耗方式的判断。

三、计算题1. 某企业2023年1月1日购买一项固定资产,成本为100万元,预计使用年限为5年,无残值。

请计算该固定资产在2023年末的累计折旧额。

答:根据直线法计算,年折旧额 = 固定资产成本 / 使用年限 = 100万元 / 5年 = 20万元。

因此,2023年末的累计折旧额为20万元。

2. 某企业2023年实现销售收入500万元,销售成本300万元,管理费用50万元,财务费用10万元,投资收益20万元。

请计算该企业的净利润。

答:净利润 = 销售收入 - 销售成本 - 管理费用 - 财务费用 + 投资收益 = 500万元 - 300万元 - 50万元 - 10万元 + 20万元 = 130万元。

MBA会计学题库

MBA会计学题库MBA会计学题库一、单项选择题1.会计对象是指()。

A、企业单位的所有活动B、事业单位的所有活动C、社会再生产过程的所有活动D.社会再生产过程中以货币表现的经济活动2.会计对象是指()。

A、资金的投入与退出B、企业的各项经济活动C、社会再生产过程中能用货币表现的经济活动D、预算资金运动3.会计的基本职能是()。

A、核算与监督B、分析与考核C、预测与决策D、核算与预测4.会计的基本职能一般包括()。

A、会计核算与会计监督B、会计监督与会计控制C、会计控制与会计监督D、会计核算与会计决策5.会计主体从()上对会计核算范围进行了有效的界定。

A、空间B、时间C、空间和时间D、内容6.企业应当对其本身发生的交易或者事项进行会计确认、计量和报告。

这属于()。

A、会计主体假设B、持续经营假设C、会计分期假设D、货币计量假设7.在可预见的未来,会计主体不会破产清算,所持有的资产将正常运营,所负有的债务将正常偿还。

这属于()。

A、会计主体假设B、会计分期假设C、持续经营假设D、货币计量假设8.会计要素是()的具体化。

A、会计对象B、会计信息C、会计账户D、会计要素9.会计对象的具体划分是()。

A、会计科目B、会计原则C、会计要素D、会计账户10.会计科目是指对()的具体内容进行分类核算的项目。

A、会计对象B、会计信息C、会计账户D、会计要素11.会计科目是()。

A、会计要素的名称B、报表的项目C、账簿的名称D、账户的名称12. 资产的本质特征在于( )。

A、由未来发生的交易或事项所带来的B、现实为企业所拥有或控制C、能带来未来经济利益的流入D、是一项经济资源13.所有者权益是企业所有者在企业资产中享有的经济利益,在数量上等于()A、全部资产减去全部所有者权益B、全部资产减去流动负债C、企业的新增利润D、全部资产减去全部负债14.关于收入的特点,下列说法不正确的是()。

A.可以表现为资产的增加B.可以表现为负债的减少C.可以导致费用的减少D.可以导致所有者权益的增加15.复式记账法对每项经济业务都以相等的金额,在()中进行登记。

MBAMAMPACC联考综合真题及解析实务知识完整版

M B A M A M P A C C联考综合真题及解析实务知识集团标准化办公室:[VV986T-J682P28-JP266L8-68PNN]【经典资料,WORD文档,可编辑修改】【经典考试资料,答案附后,看后必过,WORD文档,可修改】2015年MBA/MPA/MPACC联考综合真题及解析一、问题求解:第1~15小题,每小题3分,共45分。

下列每题给出的A、B、C、D、E五个选项中,只有一项是符合要求的。

请在答题卡上将所选项的字母涂黑。

1、已知船在静水中的速度为28km/h,河水的流速为2 km/h,则此船在相距78 km的两地间往返一次所需时间是()(A)5.9h (B)5.6h (C)5.4h (D)4.4h (E)4h1. 答案为(B)解析:所求时间2、若实数满足,则()(A)(B)(C)(D)(E)3、某年级60年学生中,有30人参加合唱团、45人参加运动队,其中参加合唱团而未参加运动队的有8人,则参加运动队而未参加合唱团的有()(A)15人(B)22人(C)23人(D)30人(E)37人答案为(C)解析:如图所示所述为(人)4、现有一个半径为R的球体,拟用刨床将其加工成正方体,则能加工成的最大正方体的体积是()(A)(B)(C)(D)(E)答案为(B)解析:所求最大正方体应是球体的内切正方体,设正方体边长为,则从而5、 2007年,某市的全年研究与试验发展(R&D)经费支出300亿元,比2006年增长20%,该市的GDP为10000亿元,比2006年增长10%,2006年,该市的R&D经费支出占当年GDP的()(A)1.75% (B)2% (C)2.5% (D)2.75% (E)3%答案为(D)解析:设2006年R&D为a,GDP为b,由已知,从而6、现从5名管理专业、4名经济专业和1名财会专业的学生中随机派出一个3人小组,则该小组中3个专业各有1名学生的概率为()(A)(B)(C) (D) (E)答案为(E)解析:总选派方法为(种),所述事件的选派方法为(种),因此:所求概率。

《会计学》考试题库大全(带答案)

《会计学》考试题库大全(带答案)一、单选题1. 会计学是一门研究什么的学科?A. 研究如何处理公司财务的学科B. 研究如何管理企业资源的学科C. 研究如何进行财务审计的学科D. 研究如何进行企业内部控制的学科答案:AA. 记录和分析企业的财务活动B. 编制财务报表C. 进行财务预算D. 制定企业的经营策略答案:D3. 会计学中的“资产”是指什么?A. 企业拥有的有形财产B. 企业拥有的无形财产C. 企业拥有的有形和无形财产D. 企业拥有的有形财产和负债答案:C4. 会计学中的“负债”是指什么?A. 企业拥有的有形财产B. 企业拥有的无形财产C. 企业所欠的债务D. 企业所拥有的权益答案:C5. 会计学中的“所有者权益”是指什么?A. 企业拥有的有形财产B. 企业拥有的无形财产C. 企业所欠的债务D. 企业所有者对企业资产的权益答案:D二、多选题1. 会计学的基本职能包括哪些?A. 记录和分析企业的财务活动B. 编制财务报表C. 进行财务预算D. 制定企业的经营策略答案:A, B, C2. 会计学中的“资产”包括哪些?A. 企业拥有的有形财产B. 企业拥有的无形财产C. 企业拥有的金融资产D. 企业拥有的长期投资答案:A, B, C, D3. 会计学中的“负债”包括哪些?A. 企业所欠的债务B. 企业所欠的应付账款C. 企业所欠的应交税费D. 企业所欠的长期借款答案:A, B, C, D4. 会计学中的“所有者权益”包括哪些?A. 企业所有者对企业资产的权益B. 企业所有者的投入资本C. 企业所有者的留存收益D. 企业所有者的股利分配答案:A, B, C5. 会计学中的“收入”包括哪些?A. 企业销售商品的收入B. 企业提供服务的收入C. 企业投资收益D. 企业接受的捐赠答案:A, B, C, D三、判断题1. 会计学是一门研究如何处理公司财务的学科。

(√)2. 会计学的基本职能包括记录和分析企业的财务活动、编制财务报表、进行财务预算。

《会计学》习题集

《会计学》习题集第一章总论一、单项选择题。

1、会计的基本职能是()。

A.反映和分析B.监督和控制C.核算和监督D.预测和控制2、会计职能中最基本的职能是()。

A.监督职能B.核算职能C.分析职能D.控制职能3、会计的本质是()。

A.信息系统B.经济管理活动C.会计职业D.会计工作4、复式记账产生于1494年帕乔利所写的()专著中。

A.算术、几何,比及比例概要B.算术C.几何D.国富论5、下列方法中,不属于会计核算方法的有()。

A.填制会计凭证B.登记会计账簿C.编制财务预算D.编制会计报表6、在会计核算的基本前提中,界定会计工作和会计信息的空间范围的是()。

A.会计主体B.持续经营C.会计期间D.货币计量7、会计分期是建立在()基础上的。

A.会计主体B.持续经营C.权责发生制原则D.货币计量8、下列各项中不属于谨慎性原则要求的是()。

A.资产计价时从低B.利润估计时从高C.不预计任何可能发生的收益D.负债估计时从高9、会计核算过程中,会计处理方法前后各期()。

A.应当一致,不得随意变更B.可以变动,无须经过批准C.可以任意变动D.应当一致,不得变动10、在会计核算原则中,要求合理核算可能发生的费用和损失的原则是指()。

A.谨慎原则B.可比性原则C.一贯性原则D.配比原则11、会计核算要求以实际发生的交易或事项进行处理是()原则的要求。

A.可靠性B.相关性C.谨慎性D.可比性12、下列项目属于谨慎性原则表现的有()。

A.企业提供的会计信息应当具有可比性B.企业对应收账款计提坏账准备C.企业对于不太重要的会计事项进行合并反映D. 企业发生经济业务后及时进行会计处理13、()原则要求会计人员应当传达易于被人理解的会计信息。

A.相关性B.可比性C.可理解性D.重要性14、企业于四月初用银行存款1 200元支付第二季度房租,四月末仅将其中的400元计入本月费用,这符合( )。

A. 实地盘存制的要求B.权责发生制原则C.收付实现制原则D.永续盘存制的要求二、多选题。

MBA《会计学》习题与商业实务

MBA《会计学》习题与商业实务电子科技大学管理学院会计系习题一一目的:了解会计6大类要素的内容二资料:商品销售收入、差旅费、银行借款、机器设备、存货、投入资本、应付工资、利润、现金、工资津贴、办工用品、建筑物、银行存款、广告费、租金收入、应付帐款、应收帐款、预付帐款、预收帐款、所得税、应交税金、营业税、城市建设税、库存商品、原材料、预付差旅费、索赔款项、理赔款项。

三要求:将上列项目分别化分为资产、负债、所有者权益、收入、费用和利润类习题二一目的:熟悉会计报告的信息提供二资料:“美丽”公司1995年12月31日资产负债表如下:习题三一目的:正确区分现金制和应计制三要求:1.根据现金制和应计制分别确定本月的收入和费用2.分别计算在两种方法下的利润各是多少?3.为什么会出现这种差异?4.试对两种方法进行评价,并提交分析报告。

习题四一目的:练习资产和权益的分类二资料:“美丽”公司1999年8月31日应该资料如下:三要求:根据上面资料,列示出资产与权益的项目。

并编制简单的资产负债表习题五一目的:熟悉会计等式二资料:“居理”公司有下列各项资料1991年实现收入480000元1991年12月31日负债500000元1991年度股东追加投资80000元1991年度股东抽回投资240000元1991年1月1日所有者权益540000元1991年12月31日所有者权益700000元三要求:1计算1991年12月31日的资产总额2.计算1991年度的利润。

3.计算1991年度的费用总额。

习题六一目的:进一步掌握会计等式二资料:沙田公司成立于94年初,三年来,权益的增减变化情况如下:1.1994年初投入60万元,至年底时资产总额增加20万,负债总额增加60万,该年度投资人没有追加或抽回投资。

2.1995年底,资产总额减少8万元,负债总额没有变化,但所有者抽回投资6万元。

3.1996年底,资产及负债总额各增加8万元,所有者追加投资4000元。

mba财务会计试题及答案

mba财务会计试题及答案一、单项选择题(每题2分,共20分)1. 会计的基本假设包括()。

A. 会计主体B. 持续经营C. 货币计量D. 会计分期E. 以上都是答案:E2. 财务报表中,资产负债表反映的是()。

A. 利润情况B. 资产状况C. 现金流量D. 所有者权益变动E. 以上都是答案:B3. 会计要素中,负债是指()。

A. 企业拥有的资源B. 企业欠下的债务C. 企业的收入D. 企业的支出E. 企业的净资产答案:B4. 利润表中,利润总额的计算公式是()。

A. 营业收入 - 营业成本 - 营业税金及附加B. 营业收入 - 营业成本 - 营业费用C. 营业收入 - 营业成本 - 营业费用 - 营业外支出D. 营业收入 - 营业成本 - 营业税金及附加 - 营业外支出答案:D5. 会计信息的质量要求中,可靠性是指()。

A. 信息的及时性B. 信息的可比性C. 信息的准确性D. 信息的完整性E. 信息的可理解性答案:C6. 会计政策变更对财务报表的影响,通常需要()。

A. 追溯调整B. 直接计入当期损益C. 计入其他综合收益D. 计入资本公积E. 以上都不是答案:A7. 存货的计价方法中,先进先出法(FIFO)与加权平均法相比,当物价上涨时,会()。

A. 增加存货成本B. 减少存货成本C. 增加利润D. 减少利润E. 没有影响答案:D8. 企业在编制现金流量表时,以下哪项属于投资活动产生的现金流量()。

A. 购买原材料支付的现金B. 支付给职工的现金C. 购买固定资产支付的现金D. 支付的税费E. 支付的利息答案:C9. 会计估计变更属于会计政策变更的范畴吗?()A. 是B. 不是C. 有时是D. 无法确定E. 以上都不是答案:B10. 企业在计算所得税费用时,以下哪项是正确的做法()。

A. 按照会计利润直接计算B. 按照税法规定的税率计算C. 按照会计利润调整后的应纳税所得额计算D. 按照税法规定的税率调整后的应纳税所得额计算E. 以上都是答案:D二、多项选择题(每题3分,共15分)1. 以下哪些属于会计信息的使用者()。

MBA会计学(周晓苏)习题答案(1)

贷:应付票据731.25

3.借:应付票据118,462.5

财务费用731.25

贷:短期借款119,193.75

4.借:银行存款4,680,000

贷:主营业务收入4,000,000

应交税费——应交增值税(销项税额) 680,000

借:营业费用40,000

贷:预计负债——产品质量担保负债40,000

流通股数=5000000+5000000×10%=5500000

每股市价=40/1.1=36.37

八章对外投资与企业合并

自测题参考答案

1.C 2.A 3.C 4.B 5.A 6.C 7.B 8.D 9.B 10.D 11.C

练习题答案:

练习8 - 1

答案:

1、借:持有至到期投资100500

应收利息4500

无形资产250000

贷:实收资本——甲200000

——乙400000

——丙400000

2.借:银行存款400000

贷:实收资本——丁300000

资本公积——资本溢价100000

3.借:投资性房地产——成本380000

投资性房地产——公允价值变动70000

累计折旧120000

贷:固定资产500000

资本公积——其他资本公积70000

借:应付账款2840

贷:银行存款2790

财务费用50

(2)客户于2006年6月4日付款,企业的业务分录:

借:应付账款2840

贷:银行存款2815

财务费用25

(3)客户于2006年5月15日付款,企业的业务分录:

借:应付账款2840

贷:银行存款2840

净价法下,

MBA会计练习题

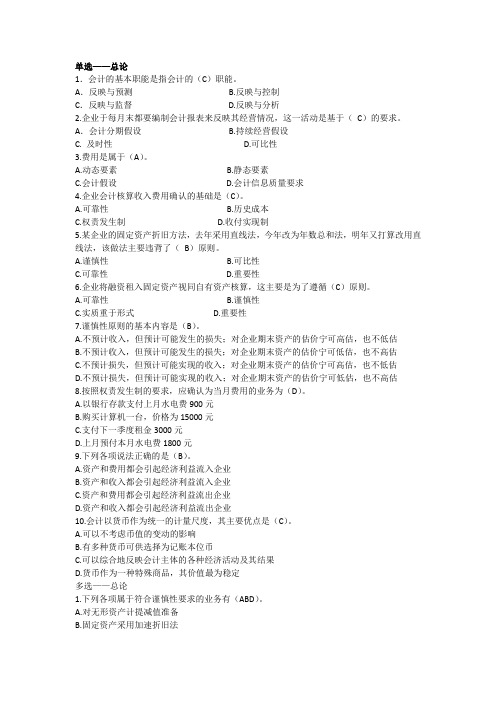

单选——总论1.会计的基本职能是指会计的(C)职能。

A.反映与预测 B.反映与控制C.反映与监督 D.反映与分析2.企业于每月末都要编制会计报表来反映其经营情况,这一活动是基于(C)的要求。

A.会计分期假设 B.持续经营假设C. 及时性D.可比性3.费用是属于(A)。

A.动态要素B.静态要素C.会计假设D.会计信息质量要求4.企业会计核算收入费用确认的基础是(C)。

A.可靠性B.历史成本C.权责发生制D.收付实现制5.某企业的固定资产折旧方法,去年采用直线法,今年改为年数总和法,明年又打算改用直线法,该做法主要违背了(B)原则。

A.谨慎性B.可比性C.可靠性D.重要性6.企业将融资租入固定资产视同自有资产核算,这主要是为了遵循(C)原则。

A.可靠性B.谨慎性C.实质重于形式D.重要性7.谨慎性原则的基本内容是(B)。

A.不预计收入,但预计可能发生的损失;对企业期末资产的估价宁可高估,也不低估B.不预计收入,但预计可能发生的损失;对企业期末资产的估价宁可低估,也不高估C.不预计损失,但预计可能实现的收入;对企业期末资产的估价宁可高估,也不低估D.不预计损失,但预计可能实现的收入;对企业期末资产的估价宁可低估,也不高估8.按照权责发生制的要求,应确认为当月费用的业务为(D)。

A.以银行存款支付上月水电费900元B.购买计算机一台,价格为15000元C.支付下一季度租金3000元D.上月预付本月水电费1800元9.下列各项说法正确的是(B)。

A.资产和费用都会引起经济利益流入企业B.资产和收入都会引起经济利益流入企业C.资产和费用都会引起经济利益流出企业D.资产和收入都会引起经济利益流出企业10.会计以货币作为统一的计量尺度,其主要优点是(C)。

A.可以不考虑币值的变动的影响B.有多种货币可供选择为记账本位币C.可以综合地反映会计主体的各种经济活动及其结果D.货币作为一种特殊商品,其价值最为稳定多选——总论1.下列各项属于符合谨慎性要求的业务有(ABD)。

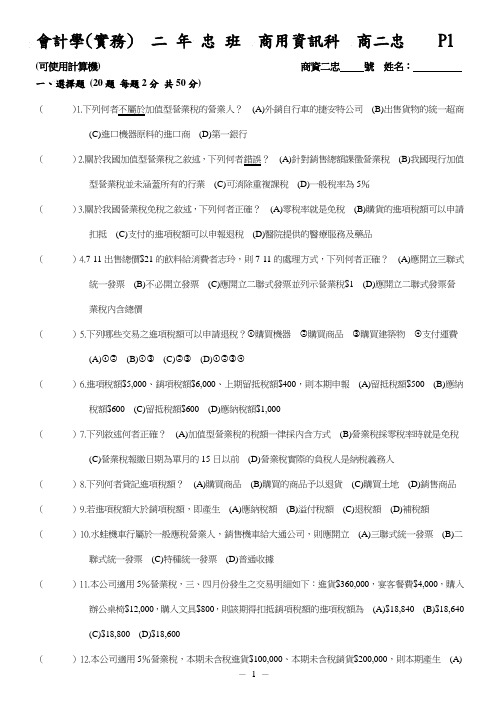

会计学实务二年忠班商用资讯科商二忠P1

會計學(實務) 二年忠班商用資訊科商二忠 P1 (可使用計算機) 商資二忠號姓名:一、選擇題(20題每題2分共50分)()1.下列何者不屬於加值型營業稅的營業人?(A)外銷自行車的捷安特公司(B)出售貨物的統一超商(C)進口機器原料的進口商(D)第一銀行()2.關於我國加值型營業稅之敘述,下列何者錯誤?(A)針對銷售總額課徵營業稅(B)我國現行加值型營業稅並未涵蓋所有的行業(C)可消除重複課稅(D)一般稅率為5%()3.關於我國營業稅免稅之敘述,下列何者正確?(A)零稅率就是免稅(B)購貨的進項稅額可以申請扣抵(C)支付的進項稅額可以申報退稅(D)醫院提供的醫療服務及藥品()4.7-11出售總價$21的飲料給消費者志玲,則7-11的處理方式,下列何者正確?(A)應開立三聯式統一發票(B)不必開立發票(C)應開立二聯式發票並列示營業稅$1(D)應開立二聯式發票營業稅內含總價()5.下列哪些交易之進項稅額可以申請退稅?①購買機器②購買商品③購買建築物④支付運費(A)①②(B)①③(C)②③(D)①②③④()6.進項稅額$5,000、銷項稅額$6,000、上期留抵稅額$400,則本期申報(A)留抵稅額$500(B)應納稅額$600(C)留抵稅額$600(D)應納稅額$1,000()7.下列敘述何者正確?(A)加值型營業稅的稅額一律採內含方式(B)營業稅採零稅率時就是免稅(C)營業稅報繳日期為單月的15日以前(D)營業稅實際的負稅人是納稅義務人()8.下列何者貸記進項稅額?(A)購買商品(B)購買的商品予以退貨(C)購買土地(D)銷售商品()9.若進項稅額大於銷項稅額,即產生(A)應納稅額(B)溢付稅額(C)退稅額(D)補稅額()10.水蛙機車行屬於一般應稅營業人,銷售機車給大通公司,則應開立(A)三聯式統一發票(B)二聯式統一發票(C)特種統一發票(D)普通收據()11.本公司適用5%營業稅,三、四月份發生之交易明細如下:進貨$360,000,宴客餐費$4,000,購入辦公桌椅$12,000,購入文具$800,則該期得扣抵銷項稅額的進項稅額為(A)$18,840(B)$18,640(C)$18,800(D)$18,600()12.本公司適用5%營業稅,本期未含稅進貨$100,000、本期未含稅銷貨$200,000,則本期產生(A)銷項稅額$100,000(B)應納稅額$100,000(C)應納稅額$5,000(D)溢付稅額$5,000()13.外銷貨物的營業人適用的營業稅率為(A)5%(B)1%(C)零稅率(D)免稅()14.一定通手機行適用5%營業稅,出售總價$4,200的手機給消費者小馬,則銷項稅額為(A)$0(B)$200(C)$210(D)$4,200()15.採加值型營業稅時,若銷項稅額大於進項稅額,即產生(A)應納稅額(B)應收退稅款(C)留抵稅額(D)銷項稅額()16.下列敘述何者為非?(A)我國現行營業稅計算係採稅額相減法(B)出售土地不必繳納營業稅(C)交際費之進項稅額,不得扣抵銷項稅額(D)營業人自用或贈送的貨物或勞務,可免徵營業稅()17.下列何者可以退稅?(A)進項稅額大於銷項稅額(B)適用外銷零稅率(C)有溢付稅額且本期購買固定資產機器(D)有溢付稅額且本期購買土地()18.五、六月份的加值型營業稅之報繳期限為(A)五月一日(B)五月十五日(C)六月三十日(D)七月十五日()19.下列何者為流動負債?(A)留抵稅額(B)應收退稅款(C)進項稅額(D)銷項稅額()20.本公司適用5%營業稅,本期發生之進項稅額明細如下:進貨$130,000,外籍員工租金$4,000、購入設備$12,000、支付主管座車修理費$1,000、支付交際費$2,000,則本期得扣抵銷項稅額的進項稅額為(A)$142,000(B)$143,000(C)$146,000(D)$149,000選擇題(20題每題2分共50分)(請將選擇題答案填入下方表格)會計學(實務) 二年忠班商用資訊科商二忠 P2二、填充題(全對才給分,共8分)1.試圈選下列科目有哪幾項屬於流動資產?進項稅額、銷項稅額、應納稅額、留抵稅額、應收退稅款三、綜合測驗題(6格每小題2分共12分)1.誠品書店出售書籍,營業稅稅率5%,試就下列情況填列空格之答案。

MBA会计学考试题

所有案例分析都在课件中,简答也参考课件相关内容即可。

一、简答或者概念辨析。

1、简要介绍一下借贷复式记账原理。

借贷记账法以“借”、“贷”作为记账符号,用以指明应记入账户的方向。

借贷记账法账户结构为,资产+费用=负债+所有者权益+收入。

借贷记账法记账规则为,有借必有贷,借贷必相等。

借贷记账法的试算平衡有发生额和余额平衡法。

2、简要介绍权责发生制和收付实现制.盈利单位的会计核算应当以权责发生制为基础.它是以权力和责任的发生与否为标准来确认收入和费用。

凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用。

非盈利单位的会计核算应当以收付实现制为基础。

收付实现制即按照款项实际收到或付出的时期来确定收益和费用的归属期。

3、简要介绍一下资产负债表和利润表。

4、单式簿记与复式簿记(概念、区别和联系)复式记账,是指对发生的每一项经济业务,都以相等的金额,在相互联系的两个或两个以上账户中同时进行登记。

复式记账是以会计等式所揭示的有关资金运动的内在规律性为理论依据的.会计等式是复式记账法的理论基础,复式记账是会计等式不断实现新平衡的保证。

5、原始凭证与记账凭证(概念、区别和联系)原始凭证是在经济业务发生时取得或填制的,用以记录经济业务的发生和完成情况的书面证明。

主要用途:进行会计核算的原始资料和主要依据记账凭证是会计人员根据审核无误的原始凭证或原始凭证汇总表填制的、反映经济业务内容、指明应记账户名称、方向、金额,并直接作为记账依据的会计凭证。

主要用途: 登记账簿依据6、会计科目与会计账户(概念、区别和联系)会计科目就是对会计要素进行分类所形成的具体项目。

会计科目可以按其反映经济内容的不同分为资产类、负债类、所有者权益类、成本类、损益类会计科目.会计科目按提供指标的详细程度不同,可以分为总分类科目、明细分类科目.在明细科目中,可以根据会计核算和经营管理的需要设置二级科目、三级科目等.会计账户是按照会计科目在账簿中开设的,具有一定的格式和结构,用来分类、连续的记录经济业务的工具。

MBA会计考试题目答案HUST

2012MBA会计考试真题HUST会计基础3、目的:熟悉经济业务对会计等式的影响。

资料:开源公司于2008年9 月开业,以下是该公司当月发生的经济业务:要求:根据上述资料,说明当月该公司发生的经济业务的内容。

5、目的:练习在现金制和应计制下收入和费用的确定。

资料(见下表):要求:(1)根据现金制和应计制,分别确定本月的收入和费用。

见表上(2)分别计算在这两种方法下利润各是多少,并回答为什么会出现这一结果。

现金制利润590应计制利润1380•收付实现制–或称现金制,它确定本期收入和费用,以款项的实际收付作为标准。

凡本期收到的收入和支付的费用,不管其是否应归属本期,都作为本期的收入和费用;反之,凡本期未曾收到的收入和未曾支付的费用,即使应归属本期,也不作为本期的收入和费用处理。

•权责发生制–或称应计制,它确定本期收入和费用,以应收应付作为标准。

就是说,凡属本期已获得的收入,不管其款项是否收到,都作为本期的收入处理;凡属本期应当负担的费用,不问款项是否付出,都作为本期的费用处理。

反之,凡不应归属本期的收入,即使其款项已经收到并入账,都不作为本期的收入处理;凡不应归属本期的费用,即使其款项已经付出并入账,都不作为本期的费用处理。

6、目的:确定漏列的影响。

资料:利用下表,指出五项漏列的错误对财务报表的影响。

假如某项漏列的结果是高估就在A. 漏列应付工资;B. 期末未调整库存用品的盘存;C. 漏记折旧;D. 漏记应收票据上的利息收入;E. 期末未调整预收收入。

存货1、目的:存货盘存制资料:K公司拟全盘收购Y公司,双方在议价时,Y公司经理强调逐年上升的销货毛利和毛李明受聘调查Y 公司的财务报表及会计数据的公允性,发现除了下列事项外,各项记录没有不妥之处:(1)19X1 年的期末存货低估了12 400 元;(2)19X3 年的期末存货高估了40 800 元,公司采用定期盘存制,上述错误在李明调查之前并未发现。

要求:根据以上资料及李明的调查结果,对Y公司经理的看法提出你的评价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

MMBA《会计学》习题与商业实务电子科技大学管理学院会计系习题一一目的:了解会计6大类要素的内容二资料:商品销售收入、差旅费、银行借款、机器设备、存货、投入资本、应付工资、利润、现金、工资津贴、办工用品、建筑物、银行存款、广告费、租金收入、应付帐款、应收帐款、预付帐款、预收帐款、所得税、应交税金、营业税、城市建设税、库存商品、原材料、预付差旅费、索赔款项、理赔款项。

三要求:将上列项目分别化分为资产、负债、所有者权益、收入、费用和利润类习题二一目的:熟悉会计报告的信息提供二资料:“美丽”公司1995年12月31日资产负债表如下:美丽公司资产负债表 1995年12月31日三要求:假定所有项目的金额没有错,请试编一张正确的资产负债表。

习题三一目的:正确区分现金制和应计制二资料:“人才”公司2001年4月发生下列有关业务三要求:1.根据现金制和应计制分别确定本月的收入和费用2.分别计算在两种方法下的利润各是多少3.为什么会出现这种差异4.试对两种方法进行评价,并提交分析报告。

习题四一目的:练习资产和权益的分类二资料:“美丽”公司1999年8月31日应该资料如下:三要求:根据上面资料,列示出资产与权益的项目。

并编制简单的资产负债表习题五一目的:熟悉会计等式二资料:“居理”公司有下列各项资料1991年实现收入 480000元1991年12月31日负债 500000元1991年度股东追加投资 80000元1991年度股东抽回投资 240000元1991年1月1日所有者权益 540000元1991年12月31日所有者权益 700000元三要求:1计算1991年12月31日的资产总额2.计算1991年度的利润。

3.计算1991年度的费用总额。

习题六一目的:进一步掌握会计等式二资料:沙田公司成立于94年初,三年来,权益的增减变化情况如下:1.1994年初投入60万元,至年底时资产总额增加20万,负债总额增加60万,该年度投资人没有追加或抽回投资。

2.1995年底,资产总额减少8万元,负债总额没有变化,但所有者抽回投资6万元。

3.1996年底,资产及负债总额各增加8万元,所有者追加投资4000元。

三要求:计算各个年度的经营成果。

习题七一目的:练习借贷记帐法二资料:“新兴”公司2000年3月发生的经济业务如下1.李大发投资20万元存入银行。

2.“长江投资公司”投资资金100万、机器50万、原材料20万3 用银行存款购买汽车50万4.提取现金2万以备日常开支。

5.购买技术40万,银行存款支付20万,现金支付1万,余款暂欠。

6 收到2月份“华联”欠我的货款4000元。

7 预收“人民商场”货款1000元。

(5月交货)8向“钢铁厂”预付购买原材料的货款2万元。

9偿还2月欠“钢铁厂”的货款40万。

10转帐支付本月水电费20000元。

11摊销本月应该承担的“开办费”10万,无形资产摊销20万。

12股东王大毛抽回投资30万,转帐支付20万,余款约定在4月支付。

习题八一目的:了解帐户的对应关系,进一步掌握借贷记帐法二资料:某会计事物所1999年11月份经济业务记录在下列7个有关帐户上现金银行存款期初余额:800 期初余额:2400① 7000 ② 7000 ② 7000 ⑥ 3000⑤ 500 ③ 20000文具用品应付帐款期初余额:1500 期初余额:1000④ 2000 ⑤ 2500 ⑥ 3000 ④ 2000应收帐款业务费期初余额:40000 期初余额:90000③ 20000 ⑤ 3000业务收入期初余额:250000① 7000三 要求:1根据上述帐面记录内容,补编会计分录2 根据帐户的对应关系,说明每笔经济业务的内容。

习题九一 目的:了解帐户的对应关系二 资料:“AB ”公司1998年7月部分经济业务的会计分录如下:① ②③ ④⑤⑦⑨⑩50000案例一太平公司于1993年初创立时收到三星公司投入10万,同时向光明公司赊购机器一台计4万元,经营一年后资产总额减少1万元。

请你试就几种可能的情况,说明资产、负债和所有者权益的增减变化案例二威星公司余1991年1月1日开业。

截至1月10日,该公司发生了六笔经济业务,经登帐后,各帐户余额如下(单位:元):(1)现金 4000(2)银行存款 405000(3)材料 30000(4)固定资产 100000(5)应付帐款 30000(6)短期借款 10000(7)营业费用 1000(8)实收资本 500000请说明这六笔经济业务的内容(注意:这六笔经济业务入帐后的结果必须产生题目所列的各帐户的余额)。

案例三杂货铺的财务状况和经营成果你所在的当地村里有位杂货商(李蓬),得知你在学会计,向你寻求帮助.他想了解他的杂货铺一年来的经营状况和经营业绩. 李蓬提供了全部的原始资料:你获知当年该地区的地产已经升值.但是.由于房屋年久失修,所以总的价值仍维持在一年前的水平.另一方面.货车一年前价值6000元,但是现在经过一年的折旧,价值估计大概是4800元案例要求: (不需要做会计分录).1 编制利润表,简单评价杂货店的经营业绩;2 编制资产负债表,告诉李蓬杂货铺最近的财务状况案例四面包房的会计问题张三和李四拥有一个面包房,他们做的酱汁面包非常有名.由于面包房规模不大,每月定额交税,所以没有聘请会计员.他们都没有受过会计教育,但他们认为只要在记录业务时,采用复式记账的方法就不会出现错误了,于是自己设计了一个用来记录交易的系统,自认为有效.下面是本月发生的交易;1收到商品的定单,当货物移交顾客后将收到1000元人民币.2 ,发出一份商品定单,订购价值600元的制作面包的原材料.3 将货物移交给顾客,收到1000元人民币.4 收到订购的面包生产原材料并支付600元的现金5 现金支付借张三大姨妈款的利息400元.6 赊购6000元的新设备.张三和李四对上面业务进行了记录,如下:向他们解释账务处理的错误.会计商业实务一货币资金1-1 观察现金内部控制选择社区中的一家公司,了解它的现金收入合支付的内部控制。

可以选择一家银行、书店、饭店、商店或者你就职的企业。

分成3-4个组,讨论各个公司的现金内部控制的异同。

要求:在班级中报告!1-2 众逐超市的内部控制以下是众逐超市的库存经理基尔.爱伦合总裁加仑.马龙之间的对话:加仑:我很关注新的扫描系统。

基尔:什么问题加仑:我们怎样才能知道营业员输入了所有的交易基尔:这是系统的关键。

扫描仪根据条码自动扫描项目。

我们每天升级价格数据,我们可以保证正确的价格。

加仑:这不是我关心的问题。

怎样防范营业员为了他的朋友不交钱而假装扫描。

如果他的朋友买了10—15件商品,营业员很容易用手指挡住条码或者扫描没有条码的一侧。

别人很难发现。

过去,我们至少能够通过现金收款机记录。

基尔:我明白你的意思了。

要求:提出防止或发现商品丢失的措施1—3全景电器公司的内部控制以下是两个销售经理卡罗合比尔毫之间的对话。

两位经理都供职于全景电器公司,一家国内的计算机零售商。

卡罗:听到新闻了吗比尔毫:什么新闻卡罗:马里尼和理查德今天早晨被逮捕了。

比尔毫:什么逮捕我的老天!卡罗:是真的。

警察抓了他们。

比尔毫:他们做了什么卡罗:很明显。

他们伪造了顾客的退货合同,骗取了现金。

比尔毫:我想不到这些,他们怎么做的卡罗:经理注意到去年的退货增加了一倍。

并且还在上升。

他找来马里尼,马里尼承认3个月偷了1800美圆现金。

然后检查了过去6个月的现金交易,检查理查德偷窃的金额,他是第一个偷窃的人。

要求:设计适合的控制程序预防和发现现金的失窃。

二应收款项2—1 走进现实世界:信用的提供分成3-4个组,与银行、商店、工厂的信用负责人交流,看看一般给客户提供什么样的信用。

你可以问以下问题:1 你们用什么程序决定是否向一个客户提供信用2.你们用什么程序向客户催款3.每年大约有多大比例的应收账款注销要求:在班级中报告!2—2 走进现实世界:应收账款的回收. 调出5公司的资产负债表,计算每个公司的应收账款周转率,判断哪个公司的收款速度快。

2—3 杰弗逊建筑设备公司:应收账款收款以下是杰弗逊建筑设备公司的总裁戴维和办公室经理杰米之间的对话。

公司出售建筑设备杰米:戴维,我们应该对过期的应收账款采取措施了。

有1/3的应收账款已经过期60天以上,有一些过期近一年。

戴维:我不知道有这么严重,有什么解决办法杰米:好,我们可以停止赊销。

只接受现金和信用卡。

我们已经接受万事达卡和维萨卡,但是只有进店的顾客使用他们而几乎所有的合同供应商都是签署帐单。

戴维:是的,我们已经允许赊销好多年了。

并且,据我所知,我们的竞争对手也都是赊销。

果停止赊销,会失去合同。

他们会去别的地方。

你知道。

我们的订单有的有4000~6000美金之多。

这么大的款项也无法用信用卡支付。

杰米:是这样的。

我们必须做点什么戴维:你注销了多少应收账款杰米:不多,大多数最终都付款了,只是拖得太长了。

要求:对公司遇到的应收账款的问题提出解决办法!2—4理奇批发公司:应收账款的价值以下是公司总裁和所有者肯和会计主管米切尔的对话。

对话发生在2003年1月4日,米切尔准备编制2002年年报的时候。

米切尔:肯,我已经完成了对应收账款的分析。

我们预计坏账准备在60000~90000美圆之间。

年末调整前,坏账准备的余额是18000美圆。

肯:不,在去年我给银行的计划中已经降低了利润预期。

并以此为依据贷了100000美圆。

我们提高坏账准备而不调整坏账费用可以吗米切尔:恐怕不行,坏账准备的增加必须要借助坏账费用账户。

肯:了,我们可以只增加坏账准备42000美圆。

这样既在我们预计的范围内,又能够最小限度地增加费用。

米切尔:还有一个问题我们要讨论肯::什么米切尔:我们的会计师注意到你有一年以上的应付款。

从去年的2 0 000美圆增加到了80 000美圆。

会计师认为我们应该进行重新分类,作为非流动资产,作为其他应收款报告肯:在就是问题去年的应收款包括这部分吗米切尔:包括。

但是,去年不太重要。

肯:下个星期我支付60 000美圆,在去年列账。

要求:如果你是米切尔,你怎么办三存货3—1到实际中去,观察存货的内部控制选择一家企业,观察其存货内部控制,提交一个总结报告3—2 惠特配送公司,后进先出法和存货流动以下是惠特配送公司的仓库经理张大民和会计刘圆圆的对话。

惠特配送公司经营一个大的地区范围的仓库,向处在小型社区当中的百货商店提供商品。

张大民:刘圆圆,你能够解释一小这些月度报表都说了什么吗刘圆圆:好吧,你想知道什么张大民:我不了解后进先出法,它到底是什么刘圆圆:后进先出法是我们假定最后购进的商品最先卖出,所以,期末仓库存货都是由先前购入的商品组成。

张大民:但是,问题的实际不是这样的!我们总是将最早的商品销售出去啊,有好多商品都是容易变质的,我们不能保留很长时间,否则会烂掉的。