R3功能详解-管理会计-获利分析

R3财务的一般功能介绍(1)

总帐 – 供应商子帐 – 采购系统 总帐 – 客户子帐 – 销售系统

未清项处理 特殊业务流程

预收款、预付款 应收汇票、应付汇票

自动业务流程

付款 催款

信用及风险管理

FIAR/AP

财务会计 – 固定资产

FI-AA

投资控制

预算管理 在建工程

模拟 结算 报表

资产

会计

设备维护 设备

Information system

营业利润 资本成本 雇员 订单总值 收入

决策信息系统

EIS

LIS

其他 销售 生产能力

利润/成本

ROI FIS

OP's

1988 ........ 1994

R1 ------- ------- -------

:

------- ------- -------

:-

------- ------- -------

成本构成

600 $ 400 $ 100 $

Material Activit. Ext. Overhead 600 $ 400 $ serv. 100 $

获利分析

管理会计 – 生产成本控制

方法

标准成本法 基于后勤数据:物料主数据,BOM,Routing 基于成本中心作业价格和间接成本分配

计划成本

FI-TV

与财务会计和人力资源管理集成 计划和管理员工出差的整个过程 一次信息录入,同时完成

财务会计核算 成本会计核算 工资管理(个人所得税计算)

财务会计 – 出差管理业务流程 FI-TV

管理会计

CO

费用成本控制

A dvertising

成本中心核算 内部订单核算

产品成本计算

SAPR3功能详解获利性分析(doc 73页)

SAPR3功能详解获利性分析(doc 73页)目录1. 基本业务原理 (5)获利分析会计的目标和任务 (5)获利分析会计的并行方法 (9)用户自定义的报表对象 (11)集成的数据流 (13)分析性的销售和利润计划 (16)灵活的报表功能 (17)具有中央获利分析功能的分散的边际贡献会计19获利分析会计的流程 (22)获利分析会计的分类特征 (22)使用标准成本的销售成本会计(期中销售分析)27使用实际成本的销售成本会计(最终销售分析)28固定成本归属的期段分析 (29)基于帐户和基于成本的获利分析 (30)利润中心会计中的期间会计 (33)2. 基本数据的定义 (35)获利分析单元的概念 (35)特征的定义 (38)关键数字的定义 (46)第 1 页共 73 页11/12/2020第 1 页共 73 页11/12/2020获利能力分析 (105)获利分析报表的类型 (109)标准报表功能 (119)表格报表 (126)利润中心会计 (136)基本原理 (136)利润中心集成 (137)有关利润的活动 (143)商品和服务/转移价格 (145)资产负债表行项和关键指标 (148)期间结帐 (150)词汇 (157)第 1 页共 73 页11/12/2020基本业务原理获利分析会计的目标和任务决策支持企业各项活动的主要目的是取得成功。

单纯的关于客户、产品、和收入的销售统计指标信息越来越不足以用来衡量企业的成功,因为它们忽略了一些反映企业成功的重要因素。

只有考虑了影响企业成功的各项活动的工具才能作为获利性分析和决策支持的有效工具。

企业主要销售指标市场销售收入销售折扣销售成本厖第 1 页共 73 页11/12/2020销售发票SD CO-PA收到的客户定单说明客户,客户组产品,产品组分销渠道厖CO-PA的目的是分析您的某一部分业务究竟是盈利还是亏损图3-1:获利分析会计的目的获利分析SAP R/3的获利分析(CO-PA)可以满足及时的获利分析及销售管理的各种需求。

r3功能详解-管理会计-获利性分析

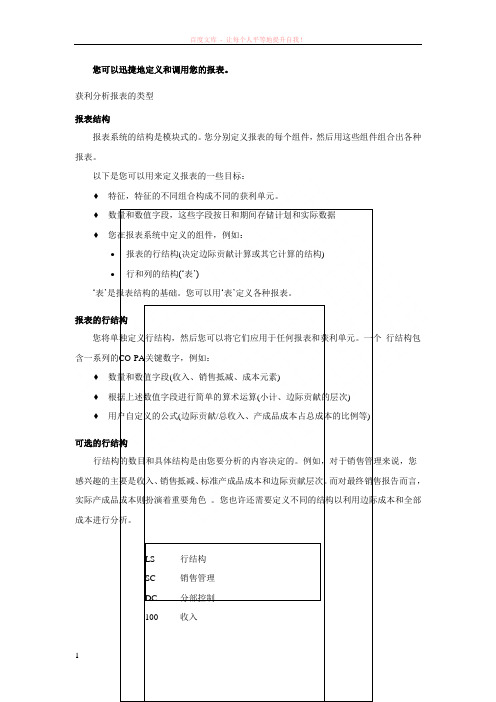

您可以迅捷地定义和调用您的报表。

获利分析报表的类型报表结构报表系统的结构是模块式的。

您分别定义报表的每个组件,然后用这些组件组合出各种报表。

以下是您可以用来定义报表的一些目标:♦特征,特征的不同组合构成不同的获利单元。

♦数量和数值字段,这些字段按日和期间存储计划和实际数据♦您在报表系统中定义的组件,例如:•报表的行结构(决定边际贡献计算或其它计算的结构)•行和列的结构(‘表’)‘表’是报表结构的基础。

您可以用‘表’定义各种报表。

报表的行结构您将单独定义行结构,然后您可以将它们应用于任何报表和获利单元。

一个行结构包含一系列的CO-PA关键数字,例如:♦数量和数值字段(收入、销售抵减、成本元素)♦根据上述数值字段进行简单的算术运算(小计、边际贡献的层次)♦用户自定义的公式(边际贡献/总收入、产成品成本占总成本的比例等)可选的行结构行结构的数目和具体结构是由您要分析的内容决定的。

例如,对于销售管理来说,您感兴趣的主要是收入、销售抵减、标准产成品成本和边际贡献层次。

而对最终销售报告而言,实际产成品成本则扮演着重要角色。

您也许还需要定义不同的结构以利用边际成本和全部成本进行分析。

LS 行结构SC 销售管理DC 分部控制100 收入110 运费120 毛收入130 数量折扣140 客户折扣150 销售抵减160 净收入200 原材料210 贸易商品220 变动产品成本230 边际贡献1300 固定生产成本310 组织成本320 边际贡献2400 运输和保险成本410 行政成本420 边际贡献3500 边际贡献1/收入图4-23:定义关键指标您可以在屏幕上显示报表以进行交互式分析,也可以用专门定义的格式(包括头信息和页标题)将这些报表打印出来。

可选的报表编制方法编制报表的方法有三种:您可以将报表定义和选定的数据集存在一自定义的名字下并存储在报表库中。

这类报表适合于对过去的会计期间产生报表。

♦您可以只存报表定义,而由用户在每次调用报表时自己输入特征值(比如期间和会计年度) 。

R3管理会计功能详解

R3管理会计功能详解1 SAP R/3 系统中的财会子系统 (8)1.1.1 企业结构的变化 (8)1.1.2 治理手段 (8)1.1.3 决策的基础 (8)1.1.4 国际性的应用系统 (8)1.1.5 要紧功能模块 (8)2 治理会计中的组织结构 (9)2.1财务会计中的组织单位 (9)2.1.1 会计科目表 (9)2.1.2 公司代码 (9)2.1.3 业务部门 (9)2.1.4 功能范畴 (9)2.2治理会计核算中的组织单位与对象 (9)2.2.1 成本操纵范畴 (9)2.2.2 成本要素 (10)2.2.3 收入要素 (10)2.2.4 利润中心 (10)2.2.5 投资中心 (10)2.2.6 成本中心 (10)2.2.7 作业类型 (10)2.2.8 定单 (10)2.2.9 生产项目 (11)2.2.10 成本对象 (11)2.2.11 业务流程 (11)2.2.12 经营领域 (11)2.2.13 获利能力段 (11)2.2.14 对象分类 (11)3 一样费用治理 (12)3.1一样费用治理 (12)3.2成本和收入要素会计 (12)3.3成本中心会计 (12)3.4内部作业分配 (12)3.5一样费用定单和项目 (12)3.6基于作业的成本核算 (12)3.7治理会计方法 (12)3.7.1 业务导航器 (13)4 成本要素会计 (14)4.1成本要素打算 (14)4.1.1 初级成本要素 (14)4.1.2 次级成本要素 (14)4.1.3 主数据 (14)4.2成本要素的分类 (14)4.3成本要素组 (15)4.4为总分类帐和明细分类帐会计中的数据记帐 (15)4.4.1 实时处理 (15)4.5检查和特性偏差 (15)4.5.1 参考检验 (15)4.5.2 有效性检验 (15)4.5.3 系统数据来源 (15)4.5.4 辅助科目指定 (15)4.6估算成本运算 (16)4.6.1 成本要素的百分比方法 (16)4.6.2 打算=实际的步骤 (16)4.6.3 目标=实际的步骤 (16)4.6.4 估算成本运算的对象 (17)5.1成本中心 (18)5.1.1 创建成本中心 (18)5.1.2 主记录 (18)5.1.3 实施 (18)5.1.4 成本中心组 (18)5.2实际成本的记录和分配 (18)5.2.1 实时业务处理 (18)5.2.2 源于SAP系统的实际数据 (19)5.2.3 源于外部系统的实际数据 (19)5.2.4 定期转帐和成本分配 (20)5.2.5 分配规那么 (20)5.2.6 子组中的成本分配 (20)5.2.7 相互阻碍的分配 (20)5.3分摊 (21)5.3.1 分摊规那么 (21)5.4一样费用运算 (21)5.4.1 一样费用百分比 (21)5.5期终任务 (21)5.5.1 顺序 (21)5.5.2 重复运行 (21)5.5.3 传送至获利能力分析 (21)5.6成本中心打算 (21)5.6.1 目的 (21)5.6.2 定义 (22)5.6.3 目标 (22)5.6.4 治理 (22)5.7成本中心打算的组合 (22)5.7.1 企业打算 (22)5.7.2 销售打算 (22)5.7.3 生产打算 (22)5.7.4 销售和利润打算 (22)5.7.5 财务预算 (22)5.8打算方法和打算工具 (23)5.8.1 打算概况 (23)5.8.2 打算期间 (23)5.8.3 打算版本 (23)5.8.4 格式 (23)5.8.5 参数文件 (24)5.8.6 打算锁定 (24)5.9复制功能 (24)5.9.1 重新评估 (24)5.9.2 从其他系统传送 (24)5.9.3 打算更正 (25)5.9.4 打算集成 (25)5.10打算程序 (25)5.10.1 统计指标 (25)5.10.2 作业打算 (25)5.10.3 人工初级成本打算 (25)5.10.4 消耗 (25)5.11作业无关的初级成本打算 (26)5.12作业相关的初级成本打算 (26)5.13次级成本打算 (26)5.13.1 打算分配 (26)5.13.2 作业价格运算 (26)5.13.3 打算评估 (26)5.13.4 详细打算 (26)5.13.5 预算 (26)6 内部作业会计核算 (27)6.1流量 (27)6.3期终结帐 (27)6.4差异 (27)6.5实际价格评估 (27)6.6基于作业的成本核算 (27)6.7作业类型 (27)6.8数量结构 (28)6.8.1 打算作业 (28)6.8.2 与生产打算的集成 (28)6.8.3 直截了当作业分配 (28)6.8.4 间接作业分配 (28)6.8.5 不可计量作业的分配 (29)6.8.6 作业余额 (29)6.9目标成本 (29)6.10作业相关的成本分配 (29)6.10.1 实际成本划分 (29)6.10.2 打算成本划分 (29)6.11作业价格核算 (29)6.11.1 递归 (29)6.11.2 作业价格 (30)6.11.3 成本构成划分 (30)6.12固定成本的预分配 (30)6.13定期差异会计核算 (30)6.13.1 差异的重要性 (30)6.13.2 目的 (30)6.13.3 实施 (31)6.14差异的核算 (31)6.14.1 概况 (31)6.14.2 输入方差异 (31)6.14.3 输出方差异 (31)6.15差异分析 (32)6.16实际价格评估 (32)6.17前景 (32)6.17.1 预期差异 (32)7 内部定单 (32)7.1经营性定单的基础 (32)7.1.1 经营性定单的分类 (32)7.1.2 定单和项目的特点 (34)7.1.3 定单的有效期 (34)7.1.4 定单的分类 (35)7.1.5 销售定单 (35)7.1.6 生产定单 (35)7.1.7 一样费用定单 (35)7.1.8 资产投资定单 (35)7.1.9 统计定单 (36)7.2定单打算 (36)7.2.1 打算细节层次 (36)7.2.2 版本 (37)7.2.3 打算行项目 (37)7.2.4 打算集成 (37)7.3未清项目治理 (37)7.3.2 采购业务的未清项目 (37)7.4定单的实际成本 (38)7.4.1 会计业务 (38)7.4.2 分配 (38)7.4.3 间接内部成本分配 (38)7.5定单的结算 (39)7.5.1 可能目标科目设置 (39)7.5.2 结算规那么 (40)7.5.3 结算定单 (40)8.2报表与报表接口 (40)8.3阈值 (41)8.4格式 (41)8.5报表清单 (41)8.6报表树 (41)8.7R/3系统提供的标准报表 (41)8.7.1 主数据索引 (41)8.7.2 成本中心和部门分析 (41)8.7.3 时刻序列分析 (42)8.7.4 内部定单报表 (42)8.7.5 运用报表编写器定义报表 (42)9对集团公司的设置 (43)9.1跨公司代码成本操纵 (43)9.1.1 会计年度变式 (43)9.1.2 会计科目表 (43)9.2跨成本操纵范畴的报表 (43)9.3货币 (43)9.3.1 成本操纵范畴货币 (43)9.3.2 对象货币 (43)9.3.3 业务货币 (43)9.3.4 附加货币 (44)9.4分配的成本操纵 (44)9.4.1 分配方案 (44)9.4.2 成本操纵分配 (44)9.4.3 R/2和R/3系统间联接 (44)10 生产成本治理会计 (45)10.1定义 (45)10.2生产成本治理会计的任务 (45)10.3生产成本核算 (45)10.4成本对象操纵 (45)10.5生产成本治理会计的应用 (46)10.5.1 企业的类型 (46)10.5.2 成本会计核算程序 (46)10.6集成 (46)10.6.1 差不多数据 (46)10.6.2 业务打算 (46)10.6.3 平行货币 (46)10.6.4 (46)11 生产成本打算 (47)11.1生产成本核算 (47)11.1.1 数量结构 (47)11.1.2 评估 (47)11.1.3 成本核算运行 (47)11.1.4 转移策略 (47)11.2成本核算变式 (47)11.2.1 标准成本估量 (47)11.2.2 目标成本核算 (48)11.2.3 当期成本核算 (48)11.2.4 存货成本核算 (48)11.3成本核算成果 (48)11.3.1 项目化 (48)11.3.2 成本要素项目化 (48)11.3.3 成本构成分割 (48)11.4单位成本核算 (48)11.4.1 模拟 (49)11.4.2 EXCEL接口 (49)12 成本对象操纵和存货评估 (50)12.1成本对象操纵 (50)12.2.1 打算成本 (50)12.3同步成本核算 (50)12.3.1 实际成本 (50)12.3.2 目标成本 (50)12.4期末结算 (50)12.4.1 订单相关的生产、重复及流程生产 (50)12.4.2 (51)12.4.3 销售订单相关的生产 (51)12.5间接附加费 (51)12.5.1 成本核算单 (51)12.5.2 分配 (51)12.6在制品 (51)12.6.1 在制品实际成本 (51)12.6.2 在制品的目标成本 (51)12.7生产差额 (51)12.7.1 废品 (51)12.7.2 目标成本 (52)12.7.3 目标成本方案 (52)12.7.4 差异种类 (52)12.8结算 (52)12.8.1 差额 (52)12.8.2 获利能力分析 (53)12.9成本对象等级 (53)12.9.1 实际成本输入 (53)12.9.2 责任成本核算 (53)12.9.3 产品相关的成本核算 (53)12.10存货评估 (53)12.10.1 价格操纵 (53)12.10.2 物料分类帐 (53)12.10.3 原材料和供给 (54)12.10.4 半成品和成品 (54)12.10.5 资产负债表评估 (54)13 流程生产中的成本对象操纵 (55)13.1流程生产 (55)13.2联合生产 (55)13.2.1 生产成本核算 (55)13.2.2 成本对象操纵 (55)14 重复制造中的成本对象操纵 (56)14.1重复制造 (56)14.2成品对象操纵 (56)14.3同步成本核算 (56)14.4期末结算 (56)15 销售订单相关生产中的成本对象操纵 (58)15.1销售订单相关的生产 (58)15.1.1 多级需求打算 (58)15.1.2 装配处理 (58)15.2成本对象操纵 (58)15.3成本预核算 (58)15.4同步成本核算 (58)15.5期末结算 (59)15.5.1 成果分析 (59)15.5.2 结算 (59)16 无形产品和服务的生产中的成本对象操纵 (60)16.1成本对象 (60)16.2基于作业的成本核算 (60)17 信息系统 (61)17.1交互式产品细分 (61)17.3.1 时刻运算 (61)17.3.2 顺序清单 (61)17.3.3 例外事项 (61)17.4概览 (61)17.4.1 订单项选择择 (61)17.5订单等级 (61)17.6成本要素报表 (62)17.7行项目报表 (62)17.8比较 (62)18 动机 (63)18.1业务流程再造及基于作业的成本核算 (63)18.2不断增长的间接成本 (63)18.3常规成本核算方法的弱点 (63)18.4透亮度 (63)18.5效率 (63)18.6成本核算 (63)18.7高效成本会计系统 (64)19 集成 (64)19.1流程 (64)19.2方案 (64)19.2.2 平行的基于作业的成本核算 (64)19.2.3 运营性基于作业的成本核算 (65)19.3集成的优势 (65)19.3.1 平行式成本核算向运营性成本核算的过渡 (65)19.3.2 当前运营成本数据的使用 (65)19.3.3 对成本需求和分配基础使用现有信息 (66)19.3.4 打算和实际的成本核算 (66)19.3.5 平行的任何期间和会计年度 (66)20 主数据:结构和概念 (67)20.1成本中心和作业类型 (67)20.2业务流程 (67)20.2.1 业务流程的等级 (67)20.2.2 结构 (67)20.2.3 特点值 (68)20.3成本对象 (69)20.4资源和成本需求 (69)21 CO-ABC内的分配方式 (70)21.1概况 (70)21.2成本中心成本的分配 (70)21.2.1 成本中心分配 (70)21.2.2 成本中心分摊 (71)21.2.3 作业分配 (71)21.2.4 直截了当作业分配 (71)21.2.5 间接作业分配 (71)21.3流程成本分配 (71)21.3.1 流程分摊 (72)21.3.2 运用数量和作业价格进行流程分配 (72)21.4运用独立版本的平行会计核算 (72)22 信息系统 (73)22.2提供的标准报表 (73)22.2.1 主数据索引 (73)22.2.2 业务流程分析 (74)22.2.3 成本中心和部门分析 (74)22.2.4 成本对象分析 (74)22.3运用报表绘制器定义客户自设计的报表 (75)23 综述和展望 (76)23.1综述 (76)23.2.1 经营性基于作业的成本核算 (76)23.2.2 结构性流程和工作流集成 (76)第一部分间接费用治理1SAP R/3 系统中的财会子系统财会子系统概况1.1.1企业结构的变化企业经营治理的全球化和多元化推动了世界范畴内企业结构的变化,同时使业务流程日益复杂。

R3功能详解-管理会计-获利分析

目录1. 基本业务原理 (3)获利分析会计的目标和任务 (3)获利分析会计的并行方法 (5)用户自定义的报表对象 (5)集成的数据流 (6)分析性的销售和利润计划 (8)灵活的报表功能 (8)具有中央获利分析功能的分散的边际贡献会计 (9)获利分析会计的流程 (11)获利分析会计的分类特征 (11)使用标准成本的销售成本会计(期中销售分析) (12)使用实际成本的销售成本会计(最终销售分析) (13)固定成本归属的期段分析 (13)基于帐户和基于成本的获利分析 (14)利润中心会计中的期间会计 (15)2. 基本数据的定义 (16)获利分析单元的概念 (16)特征的定义 (17)关键数字的定义 (21)销售数量和利润计划的制定 (23)利润计划基础 (23)销售数量的计划 (25)作毛收入和净收入计划 (28)作销售成本计划 (28)多种计划技术 (29)计划的集成 (30)促销预算的制定 (31)编辑实际数据 (34)通过均衡比例估算确定经营毛利 (34)发票数据的传输 (35)根据计算估算 (36)用实际产成品成本估算 (39)通过定单结果分析和结算确定经营毛利 (40)通过对比直接计帐的收入和成本确定经营毛利 (41)确定净经营利润 (42)间接费用的分配 (43)期间间接费用的分配 (43)客户定单的转送 (46)与外部发票处理系统的接口 (46)获利能力分析 (47)获利分析报表的类型 (49)标准报表功能 (54)表格报表 (57)利润中心会计 (61)基本原理 (61)利润中心集成 (62)有关利润的活动 (64)商品和服务/转移价格 (65)资产负债表行项和关键指标 (66)期间结帐 (68)词汇 (71)基本业务原理获利分析会计的目标和任务决策支持企业各项活动的主要目的是取得成功。

单纯的关于客户、产品、和收入的销售统计指标信息越来越不足以用来衡量企业的成功,因为它们忽略了一些反映企业成功的重要因素。

R3功能详解-管理会计

R3功能详解-管理会计1SAPR/3系统中的财会子系统111.1.1企业结构的变化111.1.2治理手段111.1.3决策的基础111.1.4国际性的应用系统111.1.5要紧功能模块 112治理会计中的组织结构 112.1财务会计中的组织单位122.1.1会计科目表122.1.2公司代码122.1.3业务部门122.1.4功能范畴122.2治理会计核算中的组织单位与对象122.2.1成本操纵范畴 122.2.2成本要素122.2.3收入要素122.2.4利润中心132.2.5投资中心132.2.6成本中心132.2.7作业类型132.2.8定单132.2.9生产项目132.2.10成本对象132.2.11业务流程142.2.12经营领域142.2.13获利能力段142.2.14对象分类143一样费用治理143.1一样费用治理143.2成本和收入要素会计153.3成本中心会计153.4内部作业分配153.5一样费用定单和项目153.6基于作业的成本核算153.7治理会计方法153.7.1业务导航器154成本要素会计164.1成本要素打算164.1.1初级成本要素 164.1.2次级成本要素 174.1.3主数据174.2成本要素的分类174.3成本要素组174.4为总分类帐和明细分类帐会计中的数据记帐17 4.4.1实时处理174.5检查和特性偏差184.5.1参考检验184.5.2有效性检验184.5.3系统数据来源 184.5.4辅助科目指定 184.6估算成本运算184.6.1成本要素的百分比方法194.6.2打算=实际的步骤194.6.3目标=实际的步骤194.6.4估算成本运算的对象195成本中心会计核算205.1成本中心205.1.1创建成本中心 205.1.2主记录205.1.3实施205.1.4成本中心组215.2实际成本的记录和分配215.2.1实时业务处理 215.2.2源于SAP系统的实际数据215.2.3源于外部系统的实际数据235.2.4定期转帐和成本分配235.2.5分配规则235.2.6子组中的成本分配245.2.7相互阻碍的分配245.3分摊245.3.1分摊规则245.4一样费用运算245.4.1一样费用百分比245.5期终任务245.5.1顺序245.5.2重复运行245.5.3传送至获利能力分析24 5.6成本中心打算255.6.1目的255.6.2定义255.6.3目标255.6.4治理255.7成本中心打算的组合255.7.1企业打算255.7.2销售打算255.7.3生产打算255.7.4销售和利润打算265.7.5财务预算265.8打算方法和打算工具265.8.1打算概况265.8.2打算期间265.8.3打算版本265.8.4格式275.8.5参数文件275.8.6打算锁定275.9复制功能275.9.1重新评估285.9.2从其他系统传送285.9.3打算更正285.9.4打算集成285.10打算程序285.10.1统计指标285.10.2作业打算295.10.3人工初级成本打算 295.10.4消耗295.11作业无关的初级成本打算29 5.12作业有关的初级成本打算29 5.13次级成本打算295.13.1打算分配295.13.2作业价格运算295.13.3打算评估295.13.4详细打算295.13.5预算296内部作业会计核算316.1流量316.2评估316.3期终结帐316.4差异316.5实际价格评估316.6基于作业的成本核算316.7作业类型316.8数量结构326.8.1打算作业326.8.2与生产打算的集成326.8.3直截了当作业分配326.8.4间接作业分配 336.8.5不可计量作业的分配33 6.8.6作业余额336.9目标成本336.10作业有关的成本分配336.10.1实际成本划分336.10.2打算成本划分346.11作业价格核算346.11.1递归346.11.2作业价格346.11.3成本构成划分346.12固定成本的预分配346.13定期差异会计核算356.13.1差异的重要性356.13.2目的356.13.3实施356.14差异的核算356.14.1概况356.14.2输入方差异366.14.3输出方差异366.15差异分析366.16实际价格评估366.17前景376.17.1预期差异377内部定单377.1经营性定单的基础377.1.1经营性定单的分类377.1.2定单和项目的特点387.1.3定单的有效期 397.1.4定单的分类397.1.5销售定单397.1.6生产定单397.1.7一样费用定单 397.1.8资产投资定单 407.1.9统计定单407.2定单打算407.2.1打算细节层次 407.2.2版本417.2.3打算行项目417.2.4打算集成417.3未清项目治理417.3.2采购业务的未清项目42 7.4定单的实际成本427.4.1会计业务427.4.2分配427.4.3间接内部成本分配437.5定单的结算437.5.1可能目标科目设置437.5.2结算规则447.5.3结算定单448信息系统448.1PC连接448.2报表与报表接口448.3阈值458.4格式458.5报表清单458.6报表树458.7R/3系统提供的标准报表45 8.7.1主数据索引458.7.2成本中心和部门分析45 8.7.3时刻序列分析 468.7.4内部定单报表 468.7.5运用报表编写器定义报表46 9对集团公司的设置479.1跨公司代码成本操纵479.1.1会计年度变式 479.1.2会计科目表479.2跨成本操纵范畴的报表47 9.3货币479.3.1成本操纵范畴货币479.3.2对象货币479.3.3业务货币479.3.4附加货币489.4分配的成本操纵489.4.1分配方案489.4.2成本操纵分配 489.4.3R/2和R/3系统间联接48 10生产成本治理会计5010.1定义5010.2生产成本治理会计的任务50 10.3生产成本核算5010.4成本对象操纵5010.5生产成本治理会计的应用50 10.5.1企业的类型5010.5.2成本会计核算程序 5110.6集成5110.6.1差不多数据5110.6.2业务打算5110.6.3平行货币5110.6.4 5111生产成本打算5211.1生产成本核算5211.1.1数量结构5211.1.2评估5211.1.3成本核算运行5211.1.4转移策略5211.2成本核算变式5211.2.1标准成本估量5211.2.2目标成本核算5311.2.3当期成本核算5311.2.4存货成本核算5311.3成本核算成果5311.3.1项目化 5311.3.2成本要素项目化5311.3.3成本构成分割5311.4单位成本核算5411.4.1模拟5411.4.2EXCEL接口5412成本对象操纵和存货评估5512.1成本对象操纵5512.2成本预核算5512.2.1打算成本5512.3同步成本核算5512.3.1实际成本5512.3.2目标成本5512.4期末结算5512.4.1订单有关的生产、重复及流程生产55 12.4.2 5612.4.3销售订单有关的生产5612.5间接附加费5612.5.1成本核算单5612.5.2分配5612.6在制品5612.6.1在制品实际成本5612.6.2在制品的目标成本 5612.7生产差额5612.7.1废品5612.7.2目标成本5712.7.3目标成本方案5712.7.4差异种类5712.8结算5712.8.1差额5812.8.2获利能力分析5812.9成本对象等级5812.9.1实际成本输入5812.9.2责任成本核算5812.9.3产品有关的成本核算5812.10存货评估5812.10.1价格操纵5812.10.2物料分类帐 5912.10.3原材料和供给5912.10.4半成品和成品5912.10.5资产负债表评估5913流程生产中的成本对象操纵6013.1流程生产6013.2联合生产6013.2.1生产成本核算6013.2.2成本对象操纵6014重复制造中的成本对象操纵6114.1重复制造6114.2成品对象操纵6114.3同步成本核算6114.4期末结算6115订单有关或批量有关生产中的成本对象操纵62 16销售订单有关生产中的成本对象操纵6316.1销售订单有关的生产6316.1.1多级需求打算6316.1.2装配处理6316.2成本对象操纵6316.3成本预核算6316.4同步成本核算6316.5期末结算6416.5.1成果分析6416.5.2结算6417无形产品和服务的生产中的成本对象操纵65 17.1成本对象6517.2基于作业的成本核算6518信息系统6618.1交互式产品细分6618.2报表选择6618.3产品细分6618.3.1时刻运算6618.3.2顺序清单6618.3.3例外事项6618.4概览6618.4.1订单选择6618.5订单等级6618.6成本要素报表6718.7行项目报表6718.8比较6719动机 6819.1业务流程再造及基于作业的成本核算6819.2持续增长的间接成本6819.3常规成本核算方法的弱点6819.4透亮度6819.5效率6819.6成本核算6819.7高效成本会计系统6920集成 6920.1流程6920.2方案6920.2.2平行的基于作业的成本核算6920.2.3运营性基于作业的成本核算7020.3集成的优势7020.3.1平行式成本核算向运营性成本核算的过渡70 20.3.2当前运营成本数据的使用7020.3.3对成本需求和分配基础使用现有信息7120.3.4打算和实际的成本核算7120.3.5平行的任何期间和会计年度7121主数据:结构和概念7221.1成本中心和作业类型7221.2业务流程7221.2.1业务流程的等级7221.2.2结构7221.2.3特点值 7321.3成本对象7421.4资源和成本需求7422CO-ABC内的分配方式7522.1概况7522.2成本中心成本的分配7522.2.1成本中心分配7522.2.2成本中心分摊7522.2.3作业分配7622.2.4直截了当作业分配 7622.2.5间接作业分配7622.3流程成本分配7622.3.1流程分摊7622.3.2运用数量和作业价格进行流程分配7722.4运用独立版本的平行会计核算7723信息系统7823.2提供的标准报表7823.2.1主数据索引7823.2.2业务流程分析7823.2.3成本中心和部门分析7923.2.4成本对象分析7923.3运用报表绘制器定义客户自设计的报表79 24综述和展望8124.1综述8124.2展望8124.2.1经营性基于作业的成本核算8124.2.2结构性流程和工作流集成81第一部分间接费用治理SAPR/3系统中的财会子系统财会子系统概况企业结构的变化企业经营治理的全球化和多元化推动了世界范畴内企业结构的变化,同时使业务流程日益复杂。

R3财务的一般功能介绍

EC-EIS

常见问题分析

国外软件与国内财务制度要求的差别 基础:公认的会计准则是一致的 特点:不存在无法克服的差别 趋势:全球化使差别日趋缩小 标准报表不能满足全部报表需求 输出格式问题 数据基础问题 当前工作模式与R/3系统的侧重点不同 基础? 重点? 业务流程改变,职责再分配 被动地改变 主动地改变 功能太多,如何…… 取舍 实施步骤 ?

成本控制结构

费用成本控制

基于活 动成本

产品和生产成本控制

获利分析

tasks

C

部门

分销渠道

客户群

产品

分配到 获利分析段

C

行政

服务

生产

产品

分配 到产品

处理 过程1

处理 过程2

Pn

Pn

Pn

Pn

Pn

Pn

Pn

Pn

分摊

分摊

客户 订单

可供量 检查

开发票

采购申请

计划订单

生产订单

采购收货

业务处理 流程

客户订单处理流程

银行帐

应收帐

工资/旅差 费用帐

材料 明细帐

应付帐

分析

运作

计划实施的闭环监控系统

利润分析 相关计划 - 收入计划 - 费用计划 - 销售计划 - 人员计划

销售和运作计划 相关计划 - 销售计划 - 生产计划 -资源需求计划

提纲……

系统特点概述 功能模块介绍 常见问题分析 应用实例分析

R/3 体系

财务会计

管理会计

资金管理

项目管理

工作流程管理

行业方案

物料管理

R3功能详解-管理会计-获利性分析(四)

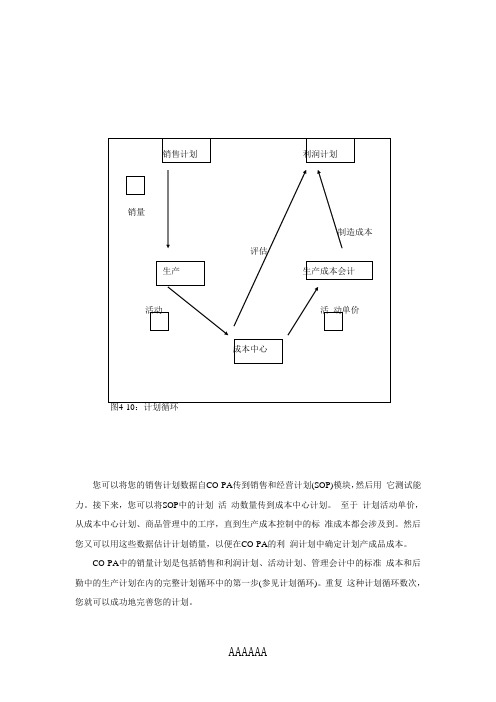

您可以将您的销售计划数据自CO-PA传到销售和经营计划(SOP)模块,然后用它测试能力。

接下来,您可以将SOP中的计划活动数量传到成本中心计划。

至于计划活动单价,从成本中心计划、商品管理中的工序,直到生产成本控制中的标准成本都会涉及到。

然后您又可以用这些数据估计计划销量,以便在CO-PA的利润计划中确定计划产成品成本。

CO-PA中的销量计划是包括销售和利润计划、活动计划、管理会计中的标准成本和后勤中的生产计划在内的完整计划循环中的第一步(参见计划循环)。

重复这种计划循环数次,您就可以成功地完善您的计划。

CO-PA中的销售和利润计划是包括了财务和后勤系统中一系列局部计划在内的完整计划循环的一部分。

促销预算的制定销售和促销预算CO-PA支持销售和诸如广告、折扣以及对特定客户群或地区的特别条件之类的促销预算的建立和管理。

系统根据销售和分销模块(SD)中过帐的活动(比如折扣)分配预算。

在获利分析信息系统中,您可以从预算建立到客户协议和预定,直到相应成本或折扣的实际记帐,全面地追踪促销活动。

预算预算123 123A B产品组地区1 2 3 北部南部客户组客户EH GH 4711 4712 * 图4-11:使用结构的定义预算获利分析按预算版本(计划版本)管理销售和促销预算。

您可以用获利分析中的特征(客户组、地区、分销渠道、产品组等)对任何获利单元作预算。

存储预算数据的层次结构是由您在建立系统时定义的‘计划结构’决定的。

在这一计划结构中,您可以决定(例如):一般情况下,预算是在客户组一级制定的,但对于‘批发贸易’这一客户组,应在客户级制定预算。

计划结构计划结构保证用户只能按事先定义的结构输入数据。

为简化数据输入,您可以利用分配功能将数据自上而下分配到较低层次的获利单元。

预算状态在预算制定完成以后,您就可以‘下达’预算了。

在取消‘下达’状态前,没有人可以修改‘下达’了的预算。

储备收款减项现金支付图4-12:阶段概念可用性检查由于您在促销(通过客户协议)中使用资金会减少可用的预算金额,系统会进行联机可用性检查,以防您再分配已经被用掉了的预算项目资金。

R3功能详解-管理会计-获利性分析(五)

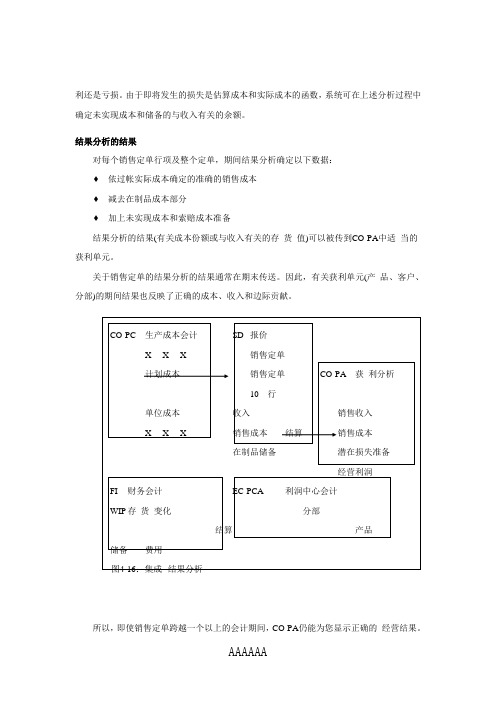

利还是亏损。

由于即将发生的损失是估算成本和实际成本的函数,系统可在上述分析过程中确定未实现成本和储备的与收入有关的余额。

结果分析的结果对每个销售定单行项及整个定单,期间结果分析确定以下数据:♦依过帐实际成本确定的准确的销售成本♦减去在制品成本部分♦加上未实现成本和索赔成本准备结果分析的结果(有关成本份额或与收入有关的存货值)可以被传到CO-PA中适当的获利单元。

关于销售定单的结果分析的结果通常在期末传送。

因此,有关获利单元(产品、客户、分部)的期间结果也反映了正确的成本、收入和边际贡献。

所以,即使销售定单跨越一个以上的会计期间,CO-PA仍能为您显示正确的经营结果。

通过对比直接计帐的收入和成本确定经营毛利帐户分配另外一个类似的、分析经营利润的方法是将收入和成本直接赋给获利单元。

这一方法经常被用在服务行业或批发/零售行业中的‘第三方交易’。

收入对于从库存销售,您可以从发票文件将收入和销售折扣传入CO-PA。

如果您还没有实施分销系统(SD),您可以将收入和销售折扣直接从FI记帐到CO-PA。

成本您同样可以将有关的成本直接通过FI记帐到获利单元,或者在采购定单中、收货和发票接收时(就象第三方交易的情形)将其赋给获利单元。

在FI或MM中,您可选择那些已在CO-PA中激活的特征。

CO-PA会派生出那些您没有明确指定的特征(参见分配直接成本)。

在以后的版本中,您还可以基于活动或服务成本估算分配成本。

确定净经营利润分配直接成本除了收入和对应的产成品成本外,边际贡献会计还包括所有其它的直接成本和公司的间接成本。

通常,要把这些成本赋给单笔销售交易是不可能的。

因而,您不能在客户或产品一级显示这些成本,而只能按其它的获利单元显示。

直接成本的分配您可以利用下述功能将直接成本赋给获利单元:♦从财务会计(FI)直接记帐♦赋给CO定单或项目(CO-OPA)并结算到CO-PA(比如对于市场或广告活动方面的定单)♦在项目管理系统中分配并结算到CO-PA您可以将成本赋给一个或多个获利单元。

R3功能详解-管理会计

R3功能详解-管理会计目录1SAPR/3系统中的财会子系统 (17)1.1.1企业结构的变化 (17)1.1.2管理手段 (17)1.1.3决策的基础 (17)1.1.4国际性的应用系统 (18)1.1.5主要功能模块 (18)2管理会计中的组织结构 (19)2.1财务会计中的组织单位 (19)2.1.1会计科目表 (19)2.1.2公司代码 (19)2.1.3业务部门 (19)2.1.4功能范围 (20)2.2管理会计核算中的组织单位与对象 (20)2.2.1成本控制范围 (20)2.2.2成本要素 (20)2.2.3收入要素 (21)2.2.4利润中心 (21)2.2.5投资中心 (21)2.2.6成本中心 (21)2.2.7作业类型 (21)2.2.8定单 (22)2.2.9生产项目 (22)2.2.10成本对象 (23)2.2.11业务流程 (23)2.2.12经营领域 (23)2.2.13获利能力段 (23)2.2.14对象分类 (23)3一般费用管理 (24)3.1一般费用管理 (24)3.2成本和收入要素会计 (25)3.3成本中心会计 (25)3.4内部作业分配 (25)3.5一般费用定单和项目 (26)3.6基于作业的成本核算 (26)3.7管理会计方法 (26)3.7.1业务导航器 (26)4成本要素会计 (28)4.1成本要素计划 (29)4.1.1初级成本要素 (29)4.1.2次级成本要素 (29)4.1.3主数据 (29)4.2成本要素的分类 (30)4.3成本要素组 (30)4.4为总分类帐和明细分类帐会计中的数据记帐 (31)4.4.1实时处理 (31)4.5检查和特性偏差 (31)4.5.1参考检验 (31)4.5.2有效性检验 (31)4.5.3系统数据来源 (31)4.5.4辅助科目指定 (32)4.6估算成本计算 (32)4.6.1成本要素的百分比方法 (33)4.6.2计划=实际的步骤 (34)4.6.3目标=实际的步骤 (34)4.6.4估算成本计算的对象 (35)5成本中心会计核算 (36)5.1成本中心 (36)5.1.1创建成本中心 (36)5.1.2主记录 (36)5.1.3实施 (37)5.1.4成本中心组 (37)5.2实际成本的记录和分配 (38)5.2.1实时业务处理 (38)5.2.2源于SAP系统的实际数据 (39)5.2.3源于外部系统的实际数据 (42)5.2.4定期转帐和成本分配 (43)5.2.5分配规则 (44)5.2.6子组中的成本分配 (44)5.2.7相互影响的分配 (44)5.3分摊 (44)5.3.1分摊规则 (44)5.4一般费用计算 (45)5.4.1一般费用百分比 (45)5.5期终任务 (45)5.5.1顺序 (45)5.5.2重复运行 (45)5.5.3传送至获利能力分析 (46)5.6成本中心计划 (46)5.6.1目的 (46)5.6.2定义 (47)5.6.3目标 (47)5.6.4管理 (47)5.7成本中心计划的组合 (47)5.7.1企业计划 (48)5.7.2销售计划 (48)5.7.3生产计划 (48)5.7.4销售和利润计划 (48)5.7.5财务预算 (48)5.8计划方法和计划工具 (49)5.8.1计划概况 (49)5.8.2计划期间 (49)5.8.3计划版本 (50)5.8.4格式 (50)5.8.5参数文件 (50)5.8.6计划锁定 (51)5.9复制功能 (51)5.9.1重新评估 (52)5.9.2从其他系统传送 (52)5.9.3计划更正 (52)5.9.4计划集成 (53)5.10计划程序 (53)5.10.1统计指标 (54)5.10.2作业计划 (54)5.10.3人工初级成本计划 (54)5.10.4消耗 (54)5.11作业无关的初级成本计划 (54)5.12作业相关的初级成本计划 (55)5.13次级成本计划 (55)5.13.1计划分配 (55)5.13.2作业价格计算 (55)5.13.3计划评估 (55)5.13.4详细计划 (55)5.13.5预算 (56)6内部作业会计核算 (57)6.1流量 (57)6.2评估 (57)6.3期终结帐 (58)6.4差异 (58)6.5实际价格评估 (58)6.6基于作业的成本核算 (58)6.7作业类型 (59)6.8数量结构 (59)6.8.1计划作业 (60)6.8.2与生产计划的集成 (60)6.8.3直接作业分配 (60)6.8.4间接作业分配 (61)6.8.5不可计量作业的分配 (61)6.8.6作业余额 (62)6.9目标成本 (62)6.10作业相关的成本分配 (62)6.10.1实际成本划分 (62)6.10.2计划成本划分 (63)6.11作业价格核算 (63)6.11.1递归 (63)6.11.2作业价格 (63)6.11.3成本构成划分 (64)6.12固定成本的预分配 (65)6.13定期差异会计核算 (65)6.13.1差异的重要性 (65)6.13.2目的 (65)6.13.3实施 (66)6.14差异的核算 (66)6.14.1概况 (66)6.14.2输入方差异 (67)6.14.3输出方差异 (67)6.15差异分析 (68)6.16实际价格评估 (68)6.17前景 (69)6.17.1预期差异 (69)7内部定单 (69)7.1经营性定单的基础 (69)7.1.1经营性定单的分类 (69)7.1.2定单和项目的特征 (72)7.1.3定单的有效期 (73)7.1.4定单的分类 (73)7.1.5销售定单 (73)7.1.6生产定单 (74)7.1.7一般费用定单 (74)7.1.8资产投资定单 (75)7.1.9统计定单 (75)7.2定单计划 (75)7.2.1计划细节层次 (75)7.2.2版本 (77)7.2.3计划行项目 (77)7.2.4计划集成 (78)7.3未清项目管理 (78)7.3.2采购业务的未清项目 (79)7.4定单的实际成本 (80)7.4.1会计业务 (80)7.4.2分配 (80)7.4.3间接内部成本分配 (80)7.5定单的结算 (81)7.5.1可能目标科目设置 (81)7.5.2结算规则 (82)7.5.3结算定单 (83)8信息系统 (84)8.1PC连接 (84)8.2报表与报表接口 (84)8.3阈值 (84)8.4格式 (85)8.5报表清单 (85)8.6报表树 (85)8.7R/3系统提供的标准报表 (85)8.7.1主数据索引 (85)8.7.2成本中心和部门分析 (85)8.7.3时间序列分析 (86)8.7.4内部定单报表 (87)8.7.5运用报表编写器定义报表 (87)9对集团公司的设置 (88)9.1跨公司代码成本控制 (88)9.1.1会计年度变式 (88)9.1.2会计科目表 (88)9.2跨成本控制范围的报表 (88)9.3货币 (89)9.3.1成本控制范围货币 (89)9.3.2对象货币 (89)9.3.3业务货币 (89)9.3.4附加货币 (90)9.4分配的成本控制 (90)9.4.1分配方案 (90)9.4.2成本控制分配 (91)9.4.3R/2和R/3系统间联接 (92)10生产成本管理会计 (93)10.1定义 (93)10.2生产成本管理会计的任务 (93)10.3生产成本核算 (93)10.4成本对象控制 (94)10.5生产成本管理会计的应用 (94)10.5.1企业的类型 (94)10.5.2成本会计核算程序 (95)10.6集成 (95)10.6.1基本数据 (95)10.6.2业务计划 (96)10.6.3平行货币 (96)10.6.4 (96)11生产成本计划 (97)11.1生产成本核算 (97)11.1.1数量结构 (97)11.1.2评估 (97)11.1.3成本核算运行 (97)11.1.4转移策略 (97)11.2成本核算变式 (98)11.2.1标准成本估计 (98)11.2.2目标成本核算 (99)11.2.3当期成本核算 (99)11.2.4存货成本核算 (99)11.3成本核算成果 (99)11.3.1项目化 (100)11.3.2成本要素项目化 (100)11.3.3成本构成分割 (100)11.4单位成本核算 (101)11.4.1模拟 (101)11.4.2EXCEL接口 (102)12成本对象控制和存货评估 (103)12.1成本对象控制 (103)12.2成本预核算 (103)12.2.1计划成本 (103)12.3同步成本核算 (103)12.3.1实际成本 (103)12.3.2目标成本 (103)12.4期末结算 (104)12.4.1订单相关的生产、重复及流程生产 (104)12.4.2 (105)12.4.3销售订单相关的生产 (105)12.5间接附加费 (105)12.5.1成本核算单 (105)12.5.2分配 (106)12.6在制品 (106)12.6.1在制品实际成本 (106)12.6.2在制品的目标成本 (106)12.7生产差额 (106)12.7.1废品 (106)12.7.2目标成本 (107)12.7.3目标成本方案 (107)12.7.4差异种类 (107)12.8结算 (108)12.8.1差额 (109)12.8.2获利能力分析 (109)12.9成本对象等级 (109)12.9.1实际成本输入 (109)12.9.2责任成本核算 (110)12.9.3产品相关的成本核算 (110)12.10存货评估 (110)12.10.1价格控制 (110)12.10.2物料分类帐 (111)12.10.3原材料和供给 (111)12.10.4半成品和成品 (111)12.10.5资产负债表评估 (112)13流程生产中的成本对象控制 (113)13.1流程生产 (113)13.2联合生产 (113)13.2.1生产成本核算 (113)13.2.2成本对象控制 (113)14重复制造中的成本对象控制 (115)14.1重复制造 (115)14.2成品对象控制 (115)14.3同步成本核算 (116)14.4期末结算 (116)15订单相关或批量相关生产中的成本对象控制 (117)16销售订单相关生产中的成本对象控制 (118)16.1销售订单相关的生产 (118)16.1.1多级需求计划 (118)16.1.2装配处理 (118)16.2成本对象控制 (119)16.3成本预核算 (119)16.4同步成本核算 (119)16.5期末结算 (120)16.5.1成果分析 (120)16.5.2结算 (121)17无形产品和服务的生产中的成本对象控制 (122)17.1成本对象 (122)17.2基于作业的成本核算 (122)18信息系统 (123)18.1交互式产品细分 (123)18.2报表选择 (123)18.3产品细分 (123)18.3.1时间计算 (123)18.3.2顺序清单 (124)18.3.3例外事项 (124)18.4概览 (124)18.4.1订单选择 (124)18.5订单等级 (125)18.6成本要素报表 (125)18.7行项目报表 (125)18.8比较 (125)19动机 (127)19.1业务流程再造及基于作业的成本核算 (127)19.2不断增长的间接成本 (127)19.3常规成本核算方法的弱点 (127)19.4透明度 (128)19.5效率 (128)19.6成本核算 (128)19.7高效成本会计系统 (129)20集成 (129)20.1流程 (129)20.2方案 (130)20.2.2平行的基于作业的成本核算 (131)20.2.3运营性基于作业的成本核算 (131)20.3集成的优势 (132)20.3.1平行式成本核算向运营性成本核算的过渡 (133)20.3.2当前运营成本数据的使用 (133)20.3.3对成本需求和分配基础使用现有信息 (133)20.3.4计划和实际的成本核算 (134)20.3.5平行的任何期间和会计年度 (134)21主数据:结构和概念 (135)21.1成本中心和作业类型 (135)21.2业务流程 (136)21.2.1业务流程的等级 (136)21.2.2结构 (136)21.2.3特征值 (138)21.3成本对象 (139)21.4资源和成本需求 (140)22CO-ABC内的分配方式 (141)22.1概况 (141)22.2成本中心成本的分配 (142)22.2.1成本中心分配 (142)22.2.2成本中心分摊 (143)22.2.3作业分配 (143)22.2.4直接作业分配 (143)22.2.5间接作业分配 (144)22.3流程成本分配 (144)22.3.1流程分摊 (145)22.3.2运用数量和作业价格进行流程分配 (145)22.4运用独立版本的平行会计核算 (145)23信息系统 (147)23.2提供的标准报表 (148)23.2.1主数据索引 (148)23.2.2业务流程分析 (148)23.2.3成本中心和部门分析 (149)23.2.4成本对象分析 (150)23.3运用报表绘制器定义客户自设计的报表 (150)24综述和展望 (152)24.1综述 (152)24.2展望 (153)24.2.1经营性基于作业的成本核算 (153)24.2.2结构性流程和工作流集成 (153)第一部分间接费用管理1 SAPR/3系统中的财会子系统财会子系统概况1.1.1企业结构的变化企业经营管理的全球化和多元化推动了世界范围内企业结构的变化,并且使业务流程日益复杂。

SAP R3功能详解-管理会计

SAP R3功能详解-管理会计(2)7内部定单7.1经营性定单的基础7.1.1经营性定单的分类7.1.1.1影响因素经营性定单是管理会计中不可缺少的工具。

通常为某一具体任务定义定单,这意味着必须详细计划、控制和结算定单。

下列标准在定单分部起重要作用。

主任务运行时间附加成本分配制表和分析结构内的包含项7.1.1.2SAP定单分类R/3系统中,经营性定单可划分为下列各项:后勤子系统所使作用与生产相关的定单销售和分销部门的销售定单适合成本控制的定单计划维护定单7.1.1.3后勤定单在后勤子系统和销售及分销部门,定单主要服务于控制使用的资源和销售量。

也可用于计算成本和收入。

重要的例子是生产成本控制内的生产定单,在管理会计中计算最终成本。

具有成本和收入数据的销售定单也可在信息系统进行定单的利润分析。

这些定单分类是后勤模块的一部分。

7.1.1.4管理会计定单主要适用于管理会计的定单是一般费用管理的一部分。

7.1.1.5目标SAP R/3 系统内部定单模块中,其重点是成本分析和结算。

CO定单的首要目标为下列各项:成本控制:收取成本成本结构的确定计划/实际成本的比较以及变量的显示制定决策工具:备选的成本核算成本分析(报表列、行项目、每月/每季指标、未清项、数量和值)向目标对象的作业分配和结算:定单项目成本中心网络(操作)资产获利能力段客户定单总帐科目成本对象7.1.1.6定单种类可根据其用途划分定单种类,定单种类控制如下内容:未清项目管理是否激活是否激活分类是否允许收入记帐是否激活计划集成定单归档的保留期结算的目标对象7.1.2定单和项目的特征7.1.2.1项目系统项目系统(PS)可使用户控制广泛的项目层次结构。

它可向每个项目要素,甚至可与网络相连,分摊预算、成本、期限和能力。

欲知详情,参考题为“项目系统(PS)”的功能描述。

7.1.2.2定单和单层项目实际上,定单主要用于纯管理会计目的,这种情况下,通常缺少深入的项目结构和后勤功能。

R3功能详解-管理会计-获利性分析(三)

获利分析利用各种交易中所有影响利润的信息形成各公司自己的获利单元。

关键数字的定义数量和金额字段基于成本的获利分析的关键数字包括数量字段和金额字段。

这些字段值及边际贡献、净利润之类的计算结果(详见报表部分)都存储在数据库中。

它们所存储的值包括计划数据和实际数据,您可以按获利单元进行数量、收入、销售折扣及成本等方面的分析。

这可以使您对一些财务会计中得不到的数字(比如特定地区或某一产品的销售收入)进行分析。

收入对基于成本的获利分析,您可根据您所需要的详细程度定义多至120个金额字段。

对于收入,这可能包括按收入类型分类的细项,比如来自外部客户的收入及来自分公司的收入。

收入的调整您可用同样的方式处理贷项调整及折扣之类的收入调整项目。

成本基于成本的获利分析同样也将成本信息存储于金额字段中。

依您公司的具体需求,您可以从不同的角度分析成本,比如:∙根据生产成本会计(CO-PC)分析产成品成本∙按销售定单和项目(CO-PC和PS)分析产成品成本和销售成本∙按间接项目和定单(CO-OM和PS)分析成本∙按生产定单分析成本差异(PP)∙根据成本中心会计(CO-OM)分析固定成本∙根据成本中心会计(CO-OM)分析成本差异∙从供应商发票录入(MM)接收外部数据∙从财务会计(FI)直接过帐∙根据成本中心会计(CO-OM)分析内部活动∙分析CO-PA中的估算成本MMSD SD FISAP 表 建议清单建议清单手工输入特征的定义 关键数字的定义图4-4:特征和关键数字体系对于产成品成本,您可以将其成本明细或任一层次的汇总自生产成本会计 (CO-PC)转到获利分析系统,还可以按成本中心将销售收入和行政成本拆解。

建议清单CO-PA 可使您对收入、销售折扣和成本进行各种明细拆解分析。

为便利您定 义关键数字,R/3系统提供一个常用关键数字的清单。

您在配置系统时还可自己定 义数值字段。

关于 客户的关于 产品的关于 收入的关于 成本的关于 数量的销售折扣 客户 地区客户组产品 产品组…收入… 商品 产品 … 销售 65.00 米勒无线电180.00 5件对基于帐户的获利分析,金额和数量是按帐户存储的。

R3功能详解-管理会计-91页精选文档

目录1SAPR/3系统中的财会子系统 (10)1.1.1企业结构的变化 (10)1.1.2管理手段 (10)1.1.3决策的基础 (10)1.1.4国际性的应用系统 (10)1.1.5主要功能模块 (10)2管理会计中的组织结构 (11)2.1财务会计中的组织单位 (11)2.1.1会计科目表 (11)2.1.2公司代码 (11)2.1.3业务部门 (11)2.1.4功能范围 (11)2.2管理会计核算中的组织单位与对象 (11)2.2.1成本控制范围 (12)2.2.2成本要素 (12)2.2.3收入要素 (12)2.2.4利润中心 (12)2.2.5投资中心 (12)2.2.6成本中心 (12)2.2.7作业类型 (12)2.2.8定单 (12)2.2.9生产项目 (13)2.2.10成本对象 (13)2.2.11业务流程 (13)2.2.12经营领域 (13)2.2.13获利能力段 (13)2.2.14对象分类 (14)3一般费用管理 (14)3.1一般费用管理 (14)3.2成本和收入要素会计 (14)3.3成本中心会计 (14)3.4内部作业分配 (15)3.5一般费用定单和项目 (15)3.6基于作业的成本核算 (15)3.7管理会计方法 (15)3.7.1业务导航器 (15)4成本要素会计 (16)4.1成本要素计划 (16)4.1.1初级成本要素 (16)4.1.2次级成本要素 (16)4.1.3主数据 (17)4.2成本要素的分类 (17)4.3成本要素组 (17)4.4为总分类帐和明细分类帐会计中的数据记帐 (17)4.4.1实时处理 (17)4.5检查和特性偏差 (18)4.5.1参考检验 (18)4.5.2有效性检验 (18)4.5.3系统数据来源 (18)4.5.4辅助科目指定 (18)4.6估算成本计算 (18)4.6.1成本要素的百分比方法 (19)4.6.2计划=实际的步骤 (19)4.6.3目标=实际的步骤 (19)4.6.4估算成本计算的对象 (19)5成本中心会计核算 (20)5.1成本中心 (20)5.1.1创建成本中心 (20)5.1.2主记录 (20)5.1.3实施 (21)5.1.4成本中心组 (21)5.2实际成本的记录和分配 (21)5.2.1实时业务处理 (21)5.2.2源于SAP系统的实际数据 (22)5.2.3源于外部系统的实际数据 (23)5.2.4定期转帐和成本分配 (23)5.2.5分配规则 (24)5.2.6子组中的成本分配 (24)5.2.7相互影响的分配 (24)5.3分摊 (25)5.3.1分摊规则 (25)5.4一般费用计算 (25)5.4.1一般费用百分比 (25)5.5期终任务 (25)5.5.1顺序 (25)5.5.2重复运行 (25)5.5.3传送至获利能力分析 (25)5.6成本中心计划 (26)5.6.1目的 (26)5.6.2定义 (26)5.6.3目标 (26)5.6.4管理 (26)5.7成本中心计划的组合 (26)5.7.1企业计划 (26)5.7.2销售计划 (26)5.7.3生产计划 (27)5.7.4销售和利润计划 (27)5.7.5财务预算 (27)5.8计划方法和计划工具 (27)5.8.1计划概况 (27)5.8.2计划期间 (28)5.8.3计划版本 (28)5.8.4格式 (28)5.8.5参数文件 (28)5.8.6计划锁定 (28)5.9复制功能 (29)5.9.1重新评估 (29)5.9.2从其他系统传送 (29)5.9.3计划更正 (29)5.9.4计划集成 (29)5.10计划程序 (30)5.10.1统计指标 (30)5.10.2作业计划 (30)5.10.3人工初级成本计划 (30)5.10.4消耗 (30)5.11作业无关的初级成本计划 (31)5.12作业相关的初级成本计划 (31)5.13次级成本计划 (31)5.13.1计划分配 (31)5.13.2作业价格计算 (31)5.13.3计划评估 (31)5.13.4详细计划 (31)5.13.5预算 (31)6内部作业会计核算 (32)6.1流量 (32)6.2评估 (32)6.3期终结帐 (32)6.4差异 (32)6.5实际价格评估 (32)6.6基于作业的成本核算 (32)6.7作业类型 (33)6.8数量结构 (33)6.8.1计划作业 (33)6.8.2与生产计划的集成 (33)6.8.3直接作业分配 (33)6.8.4间接作业分配 (34)6.8.5不可计量作业的分配 (34)6.8.6作业余额 (34)6.9目标成本 (34)6.10作业相关的成本分配 (35)6.10.1实际成本划分 (35)6.10.2计划成本划分 (35)6.11作业价格核算 (35)6.11.1递归 (35)6.11.2作业价格 (35)6.11.3成本构成划分 (36)6.12固定成本的预分配 (36)6.13定期差异会计核算 (36)6.13.1差异的重要性 (36)6.13.2目的 (36)6.13.3实施 (37)6.14差异的核算 (37)6.14.1概况 (37)6.14.2输入方差异 (37)6.14.3输出方差异 (38)6.15差异分析 (38)6.16实际价格评估 (38)6.17前景 (38)6.17.1预期差异 (38)7内部定单 (39)7.1经营性定单的基础 (39)7.1.1经营性定单的分类 (39)7.1.2定单和项目的特征 (40)7.1.3定单的有效期 (41)7.1.4定单的分类 (41)7.1.5销售定单 (41)7.1.6生产定单 (42)7.1.7一般费用定单 (42)7.1.8资产投资定单 (42)7.1.9统计定单 (42)7.2定单计划 (43)7.2.1计划细节层次 (43)7.2.2版本 (44)7.2.3计划行项目 (44)7.2.4计划集成 (44)7.3未清项目管理 (44)7.3.2采购业务的未清项目 (45)7.4定单的实际成本 (45)7.4.1会计业务 (45)7.4.2分配 (46)7.4.3间接内部成本分配 (46)7.5定单的结算 (46)7.5.1可能目标科目设置 (46)7.5.2结算规则 (47)7.5.3结算定单 (47)8信息系统 (48)8.1PC连接 (48)8.2报表与报表接口 (48)8.3阈值 (48)8.4格式 (48)8.5报表清单 (48)8.6报表树 (48)8.7R/3系统提供的标准报表 (49)8.7.1主数据索引 (49)8.7.2成本中心和部门分析 (49)8.7.3时间序列分析 (49)8.7.4内部定单报表 (50)8.7.5运用报表编写器定义报表 (50)9对集团公司的设置 (51)9.1跨公司代码成本控制 (51)9.1.1会计年度变式 (51)9.1.2会计科目表 (51)9.2跨成本控制范围的报表 (51)9.3货币 (51)9.3.1成本控制范围货币 (51)9.3.2对象货币 (52)9.3.3业务货币 (52)9.3.4附加货币 (52)9.4分配的成本控制 (52)9.4.1分配方案 (52)9.4.2成本控制分配 (52)9.4.3R/2和R/3系统间联接 (53)10生产成本管理会计 (53)10.1定义 (53)10.2生产成本管理会计的任务 (53)10.3生产成本核算 (53)10.4成本对象控制 (54)10.5生产成本管理会计的应用 (54)10.5.1企业的类型 (54)10.5.2成本会计核算程序 (54)10.6集成 (54)10.6.1基本数据 (54)10.6.2业务计划 (55)10.6.3平行货币 (55)10.6.4 ..................................................... 错误!未定义书签。

R3功能详解-管理会计-94页word资料

目录1 SAP R/3 系统中的财会子系统 (10)1.1.1 企业结构的变化 (10)1.1.2 管理手段 (10)1.1.3 决策的基础 (10)1.1.4 国际性的应用系统 (10)1.1.5 主要功能模块 (10)2 管理会计中的组织结构 (11)2.1财务会计中的组织单位 (11)2.1.1 会计科目表 (11)2.1.2 公司代码 (11)2.1.3 业务部门 (11)2.1.4 功能范围 (11)2.2管理会计核算中的组织单位与对象 (11)2.2.1 成本控制范围 (12)2.2.2 成本要素 (12)2.2.3 收入要素 (12)2.2.4 利润中心 (12)2.2.5 投资中心 (12)2.2.6 成本中心 (12)2.2.7 作业类型 (12)2.2.8 定单 (13)2.2.9 生产项目 (13)2.2.10 成本对象 (13)2.2.11 业务流程 (13)2.2.12 经营领域 (14)2.2.13 获利能力段 (14)2.2.14 对象分类 (14)3 一般费用管理 (15)3.1一般费用管理 (15)3.2成本和收入要素会计 (15)3.3成本中心会计 (15)3.4内部作业分配 (15)3.5一般费用定单和项目 (16)3.6基于作业的成本核算 (16)3.7管理会计方法 (16)3.7.1 业务导航器 (16)4 成本要素会计 (17)4.1成本要素计划 (17)4.1.1 初级成本要素 (17)4.1.2 次级成本要素 (17)4.1.3 主数据 (18)4.2成本要素的分类 (18)4.3成本要素组 (18)4.4为总分类帐和明细分类帐会计中的数据记帐 (18)4.4.1 实时处理 (18)4.5检查和特性偏差 (19)4.5.1 参考检验 (19)4.5.2 有效性检验 (19)4.5.3 系统数据来源 (19)4.5.4 辅助科目指定 (19)4.6估算成本计算 (19)4.6.1 成本要素的百分比方法 (20)4.6.2 计划=实际的步骤 (20)4.6.3 目标=实际的步骤 (20)4.6.4 估算成本计算的对象 (20)5 成本中心会计核算 (21)5.1成本中心 (21)5.1.1 创建成本中心 (21)5.1.2 主记录 (21)5.1.3 实施 (22)5.1.4 成本中心组 (22)5.2实际成本的记录和分配 (22)5.2.1 实时业务处理 (22)5.2.2 源于SAP系统的实际数据 (23)5.2.3 源于外部系统的实际数据 (24)5.2.4 定期转帐和成本分配 (24)5.2.5 分配规则 (24)5.2.6 子组中的成本分配 (25)5.2.7 相互影响的分配 (25)5.3分摊 (25)5.3.1 分摊规则 (25)5.4一般费用计算 (25)5.4.1 一般费用百分比 (25)5.5期终任务 (25)5.5.1 顺序 (25)5.5.2 重复运行 (26)5.5.3 传送至获利能力分析 (26)5.6成本中心计划 (26)5.6.1 目的 (26)5.6.2 定义 (26)5.6.3 目标 (26)5.6.4 管理 (27)5.7成本中心计划的组合 (27)5.7.1 企业计划 (27)5.7.2 销售计划 (27)5.7.3 生产计划 (27)5.7.4 销售和利润计划 (27)5.7.5 财务预算 (27)5.8计划方法和计划工具 (28)5.8.1 计划概况 (28)5.8.2 计划期间 (28)5.8.3 计划版本 (28)5.8.4 格式 (28)5.8.5 参数文件 (29)5.8.6 计划锁定 (29)5.9复制功能 (29)5.9.1 重新评估 (29)5.9.2 从其他系统传送 (30)5.9.3 计划更正 (30)5.9.4 计划集成 (30)5.10计划程序 (30)5.10.1 统计指标 (31)5.10.2 作业计划 (31)5.10.3 人工初级成本计划 (31)5.10.4 消耗 (31)5.11作业无关的初级成本计划 (31)5.12作业相关的初级成本计划 (31)5.13次级成本计划 (31)5.13.1 计划分配 (31)5.13.2 作业价格计算 (32)5.13.3 计划评估 (32)5.13.4 详细计划 (32)5.13.5 预算 (32)6 内部作业会计核算 (32)6.1流量 (32)6.2评估 (32)6.3期终结帐 (33)6.4差异 (33)6.5实际价格评估 (33)6.6基于作业的成本核算 (33)6.7作业类型 (33)6.8数量结构 (34)6.8.1 计划作业 (34)6.8.2 与生产计划的集成 (34)6.8.3 直接作业分配 (34)6.8.4 间接作业分配 (34)6.8.5 不可计量作业的分配 (35)6.8.6 作业余额 (35)6.9目标成本 (35)6.10作业相关的成本分配 (35)6.10.1 实际成本划分 (35)6.10.2 计划成本划分 (36)6.11作业价格核算 (36)6.11.1 递归 (36)6.11.2 作业价格 (36)6.11.3 成本构成划分 (36)6.12固定成本的预分配 (37)6.13定期差异会计核算 (37)6.13.1 差异的重要性 (37)6.13.2 目的 (37)6.13.3 实施 (37)6.14差异的核算 (38)6.14.1 概况 (38)6.14.2 输入方差异 (38)6.14.3 输出方差异 (38)6.15差异分析 (39)6.16实际价格评估 (39)6.17前景 (39)6.17.1 预期差异 (39)7 内部定单 (39)7.1经营性定单的基础 (39)7.1.1 经营性定单的分类 (39)7.1.2 定单和项目的特征 (41)7.1.3 定单的有效期 (42)7.1.4 定单的分类 (42)7.1.5 销售定单 (42)7.1.6 生产定单 (42)7.1.7 一般费用定单 (43)7.1.8 资产投资定单 (43)7.1.9 统计定单 (43)7.2定单计划 (43)7.2.1 计划细节层次 (44)7.2.2 版本 (45)7.2.3 计划行项目 (45)7.2.4 计划集成 (45)7.3未清项目管理 (45)7.3.2 采购业务的未清项目 (45)7.4定单的实际成本 (46)7.4.1 会计业务 (46)7.4.2 分配 (47)7.4.3 间接内部成本分配 (47)7.5定单的结算 (47)7.5.1 可能目标科目设置 (47)7.5.2 结算规则 (48)7.5.3 结算定单 (48)8 信息系统 (49)8.1PC连接 (49)8.2报表与报表接口 (49)8.3阈值 (49)8.4格式 (49)8.5报表清单 (50)8.6报表树 (50)8.7R/3系统提供的标准报表 (50)8.7.1 主数据索引 (50)8.7.2 成本中心和部门分析 (50)8.7.3 时间序列分析 (51)8.7.4 内部定单报表 (51)8.7.5 运用报表编写器定义报表 (51)9 对集团公司的设置 (52)9.1跨公司代码成本控制 (52)9.1.1 会计年度变式 (52)9.1.2 会计科目表 (52)9.2跨成本控制范围的报表 (52)9.3货币 (52)9.3.1 成本控制范围货币 (52)9.3.2 对象货币 (53)9.3.3 业务货币 (53)9.3.4 附加货币 (53)9.4分配的成本控制 (53)9.4.1 分配方案 (53)9.4.2 成本控制分配 (53)9.4.3 R/2和R/3系统间联接 (54)10 生产成本管理会计 (54)10.1定义 (54)10.2生产成本管理会计的任务 (54)10.3生产成本核算 (54)10.4成本对象控制 (55)10.5生产成本管理会计的应用 (55)10.5.1 企业的类型 (55)10.5.2 成本会计核算程序 (55)10.6集成 (56)10.6.1 基本数据 (56)10.6.2 业务计划 (56)10.6.3 平行货币 (56)10.6.4 ..................................................... 错误!未定义书签。

SAPR3功能详解获利性分析(doc 73页)

SAPR3功能详解获利性分析(doc 73页)目录1. 基本业务原理 (5)获利分析会计的目标和任务 (5)获利分析会计的并行方法 (9)用户自定义的报表对象 (11)集成的数据流 (13)分析性的销售和利润计划 (16)灵活的报表功能 (17)具有中央获利分析功能的分散的边际贡献会计19获利分析会计的流程 (22)获利分析会计的分类特征 (22)使用标准成本的销售成本会计(期中销售分析)27使用实际成本的销售成本会计(最终销售分析)28固定成本归属的期段分析 (29)基于帐户和基于成本的获利分析 (30)利润中心会计中的期间会计 (33)2. 基本数据的定义 (35)获利分析单元的概念 (35)特征的定义 (38)关键数字的定义 (46)第 1 页共 73 页11/11/2020第 1 页共 73 页11/11/2020获利能力分析 (105)获利分析报表的类型 (109)标准报表功能 (119)表格报表 (126)利润中心会计 (136)基本原理 (136)利润中心集成 (137)有关利润的活动 (143)商品和服务/转移价格 (145)资产负债表行项和关键指标 (148)期间结帐 (150)词汇 (157)第 1 页共 73 页11/11/2020基本业务原理获利分析会计的目标和任务决策支持企业各项活动的主要目的是取得成功。

单纯的关于客户、产品、和收入的销售统计指标信息越来越不足以用来衡量企业的成功,因为它们忽略了一些反映企业成功的重要因素。

只有考虑了影响企业成功的各项活动的工具才能作为获利性分析和决策支持的有效工具。

企业主要销售指标市场销售收入销售折扣销售成本厖第 1 页共 73 页11/11/2020销售发票SD CO-PA收到的客户定单说明客户,客户组产品,产品组分销渠道厖CO-PA的目的是分析您的某一部分业务究竟是盈利还是亏损图3-1:获利分析会计的目的获利分析SAP R/3的获利分析(CO-PA)可以满足及时的获利分析及销售管理的各种需求。

SAPR3功能详解-管理会计

SAPR3功能详解-管理会计1SAPR/3系统中的财会子系统111.1.1企业结构的变化111.1.2治理手段111.1.3决策的基础111.1.4国际性的应用系统111.1.5要紧功能模块 112治理会计中的组织结构 122.1财务会计中的组织单位122.1.1会计科目表122.1.2公司代码122.1.3业务部门122.1.4功能范畴122.2治理会计核算中的组织单位与对象122.2.1成本操纵范畴 122.2.2成本要素132.2.3收入要素132.2.4利润中心132.2.5投资中心132.2.6成本中心132.2.7作业类型132.2.8定单132.2.9生产项目142.2.10成本对象142.2.11业务流程142.2.12经营领域142.2.13获利能力段142.2.14对象分类143一样费用治理153.1一样费用治理153.2成本和收入要素会计153.3成本中心会计153.4内部作业分配153.5一样费用定单和项目153.6基于作业的成本核算153.7治理会计方法153.7.1业务导航器164成本要素会计174.1成本要素打算174.1.1初级成本要素 174.1.2次级成本要素 174.1.3主数据174.2成本要素的分类174.3成本要素组184.4为总分类帐和明细分类帐会计中的数据记帐18 4.4.1实时处理184.5检查和特性偏差184.5.1参考检验184.5.2有效性检验184.5.3系统数据来源 184.5.4辅助科目指定 184.6估算成本运算194.6.1成本要素的百分比方法194.6.2打算=实际的步骤204.6.3目标=实际的步骤204.6.4估算成本运算的对象205成本中心会计核算215.1成本中心215.1.1创建成本中心 215.1.2主记录215.1.3实施215.1.4成本中心组215.2实际成本的记录和分配215.2.1实时业务处理 215.2.2源于SAP系统的实际数据225.2.3源于外部系统的实际数据225.2.4定期转帐和成本分配235.2.5分配规则235.2.6子组中的成本分配235.2.7相互阻碍的分配235.3分摊245.3.1分摊规则245.4一样费用运算245.4.1一样费用百分比245.5期终任务245.5.1顺序245.5.2重复运行245.5.3传送至获利能力分析24 5.6成本中心打算245.6.1目的245.6.2定义255.6.3目标255.6.4治理255.7成本中心打算的组合255.7.1企业打算255.7.2销售打算255.7.3生产打算255.7.4销售和利润打算255.7.5财务预算255.8打算方法和打算工具265.8.1打算概况265.8.2打算期间265.8.3打算版本265.8.4格式265.8.5参数文件265.8.6打算锁定275.9复制功能275.9.1重新评估275.9.2从其他系统传送275.9.3打算更正285.9.4打算集成285.10打算程序285.10.1统计指标285.10.2作业打算285.10.3人工初级成本打算 285.10.4消耗285.11作业无关的初级成本打算29 5.12作业有关的初级成本打算29 5.13次级成本打算295.13.1打算分配295.13.2作业价格运算295.13.3打算评估295.13.4详细打算295.13.5预算296内部作业会计核算306.1流量306.2评估306.3期终结帐306.4差异306.5实际价格评估306.6基于作业的成本核算306.7作业类型306.8数量结构316.8.1打算作业316.8.2与生产打算的集成316.8.3直截了当作业分配316.8.4间接作业分配 326.8.5不可计量作业的分配32 6.8.6作业余额326.9目标成本326.10作业有关的成本分配326.10.1实际成本划分326.10.2打算成本划分336.11作业价格核算336.11.1递归336.11.2作业价格336.11.3成本构成划分336.12固定成本的预分配336.13定期差异会计核算346.13.1差异的重要性346.13.2目的346.13.3实施346.14差异的核算346.14.1概况346.14.2输入方差异356.14.3输出方差异356.15差异分析356.16实际价格评估356.17前景366.17.1预期差异367内部定单367.1经营性定单的基础367.1.1经营性定单的分类367.1.2定单和项目的特点377.1.3定单的有效期 387.1.4定单的分类387.1.5销售定单387.1.6生产定单387.1.7一样费用定单 387.1.8资产投资定单 397.1.9统计定单397.2定单打算397.2.1打算细节层次 397.2.2版本407.2.3打算行项目407.2.4打算集成407.3未清项目治理407.3.2采购业务的未清项目41 7.4定单的实际成本417.4.1会计业务417.4.2分配417.4.3间接内部成本分配427.5定单的结算427.5.1可能目标科目设置427.5.2结算规则437.5.3结算定单438信息系统438.1PC连接438.2报表与报表接口438.3阈值448.4格式448.5报表清单448.6报表树448.7R/3系统提供的标准报表44 8.7.1主数据索引448.7.2成本中心和部门分析44 8.7.3时刻序列分析 458.7.4内部定单报表 458.7.5运用报表编写器定义报表45 9对集团公司的设置469.1跨公司代码成本操纵469.1.1会计年度变式 469.1.2会计科目表469.2跨成本操纵范畴的报表46 9.3货币469.3.1成本操纵范畴货币469.3.2对象货币469.3.3业务货币469.3.4附加货币479.4分配的成本操纵479.4.1分配方案479.4.2成本操纵分配 479.4.3R/2和R/3系统间联接47 10生产成本治理会计4910.1定义4910.2生产成本治理会计的任务49 10.3生产成本核算4910.4成本对象操纵4910.5生产成本治理会计的应用49 10.5.1企业的类型4910.5.2成本会计核算程序 5010.6集成5010.6.1差不多数据5010.6.2业务打算5010.6.3平行货币5010.6.4 5011生产成本打算5111.1生产成本核算5111.1.1数量结构5111.1.2评估5111.1.3成本核算运行5111.1.4转移策略5111.2成本核算变式5111.2.1标准成本估量5111.2.2目标成本核算5211.2.3当期成本核算5211.2.4存货成本核算5211.3成本核算成果5211.3.1项目化 5211.3.2成本要素项目化5211.3.3成本构成分割5211.4单位成本核算5311.4.1模拟5311.4.2EXCEL接口5312成本对象操纵和存货评估5412.1成本对象操纵5412.2成本预核算5412.2.1打算成本5412.3同步成本核算5412.3.1实际成本5412.3.2目标成本5412.4期末结算5412.4.1订单有关的生产、重复及流程生产54 12.4.2 5512.4.3销售订单有关的生产5512.5间接附加费5512.5.1成本核算单5512.5.2分配5512.6在制品5512.6.1在制品实际成本5512.6.2在制品的目标成本 5512.7生产差额5512.7.1废品5512.7.2目标成本5612.7.3目标成本方案5612.7.4差异种类5612.8结算5612.8.1差额5712.8.2获利能力分析5712.9成本对象等级5712.9.1实际成本输入5712.9.2责任成本核算5712.9.3产品有关的成本核算5712.10存货评估5712.10.1价格操纵5712.10.2物料分类帐 5812.10.3原材料和供给5812.10.4半成品和成品5812.10.5资产负债表评估5813流程生产中的成本对象操纵5913.1流程生产5913.2联合生产5913.2.1生产成本核算5913.2.2成本对象操纵5914重复制造中的成本对象操纵6014.1重复制造6014.2成品对象操纵6014.3同步成本核算6014.4期末结算6015订单有关或批量有关生产中的成本对象操纵61 16销售订单有关生产中的成本对象操纵6216.1销售订单有关的生产6216.1.1多级需求打算6216.1.2装配处理6216.2成本对象操纵6216.3成本预核算6216.4同步成本核算6216.5期末结算6316.5.1成果分析6316.5.2结算6317无形产品和服务的生产中的成本对象操纵64 17.1成本对象6417.2基于作业的成本核算6418信息系统6518.1交互式产品细分6518.2报表选择6518.3产品细分6518.3.1时刻运算6518.3.2顺序清单6518.3.3例外事项6518.4概览6518.4.1订单选择6518.5订单等级6518.6成本要素报表6618.7行项目报表6618.8比较6619动机 6719.1业务流程再造及基于作业的成本核算6719.2持续增长的间接成本6719.3常规成本核算方法的弱点6719.4透亮度6719.5效率6719.6成本核算6719.7高效成本会计系统6820集成 6820.1流程6820.2方案6820.2.2平行的基于作业的成本核算6820.2.3运营性基于作业的成本核算6920.3集成的优势6920.3.1平行式成本核算向运营性成本核算的过渡69 20.3.2当前运营成本数据的使用6920.3.3对成本需求和分配基础使用现有信息7020.3.4打算和实际的成本核算7020.3.5平行的任何期间和会计年度7021主数据:结构和概念7121.1成本中心和作业类型7121.2业务流程7121.2.1业务流程的等级7121.2.2结构7121.2.3特点值 7221.3成本对象7321.4资源和成本需求7322CO-ABC内的分配方式7422.1概况7422.2成本中心成本的分配7422.2.1成本中心分配7422.2.2成本中心分摊7422.2.3作业分配7522.2.4直截了当作业分配 7522.2.5间接作业分配7522.3流程成本分配7522.3.1流程分摊7522.3.2运用数量和作业价格进行流程分配7622.4运用独立版本的平行会计核算7623信息系统7723.2提供的标准报表7723.2.1主数据索引7723.2.2业务流程分析7723.2.3成本中心和部门分析7823.2.4成本对象分析7823.3运用报表绘制器定义客户自设计的报表78 24综述和展望8024.1综述8024.2展望8024.2.1经营性基于作业的成本核算8024.2.2结构性流程和工作流集成80第一部分间接费用治理SAPR/3系统中的财会子系统财会子系统概况企业结构的变化企业经营治理的全球化和多元化推动了世界范畴内企业结构的变化,同时使业务流程日益复杂。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录1. 基本业务原理 (3)获利分析会计的目标和任务 (3)获利分析会计的并行方法 (5)用户自定义的报表对象 (5)集成的数据流 (6)分析性的销售和利润计划 (8)灵活的报表功能 (8)具有中央获利分析功能的分散的边际贡献会计 (9)获利分析会计的流程 (11)获利分析会计的分类特征 (11)使用标准成本的销售成本会计(期中销售分析) (12)使用实际成本的销售成本会计(最终销售分析) (13)固定成本归属的期段分析 (13)基于帐户和基于成本的获利分析 (14)利润中心会计中的期间会计 (15)2. 基本数据的定义 (16)获利分析单元的概念 (16)特征的定义 (17)关键数字的定义 (21)销售数量和利润计划的制定 (23)利润计划基础 (23)销售数量的计划 (25)作毛收入和净收入计划 (28)作销售成本计划 (28)多种计划技术 (29)计划的集成 (30)促销预算的制定 (31)编辑实际数据 (34)通过均衡比例估算确定经营毛利 (34)发票数据的传输 (35)根据计算估算 (36)用实际产成品成本估算 (39)通过定单结果分析和结算确定经营毛利 (40)通过对比直接计帐的收入和成本确定经营毛利 (41)确定净经营利润 (42)间接费用的分配 (43)期间间接费用的分配 (43)客户定单的转送 (46)与外部发票处理系统的接口 (46)获利能力分析 (47)获利分析报表的类型 (49)标准报表功能 (54)表格报表 (57)利润中心会计 (61)基本原理 (61)利润中心集成 (62)有关利润的活动 (64)商品和服务/转移价格 (65)资产负债表行项和关键指标 (66)期间结帐 (68)词汇 (71)基本业务原理获利分析会计的目标和任务决策支持企业各项活动的主要目的是取得成功。

单纯的关于客户、产品、和收入的销售统计指标信息越来越不足以用来衡量企业的成功,因为它们忽略了一些反映企业成功的重要因素。

只有考虑了影响企业成功的各项活动的工具才能作为获利性分析和决策支持的有效工具。

获利分析SAP R/3的获利分析(CO-PA)可以满足及时的获利分析及销售管理的各种需求。

CO-PA 可以使您从业务的各个方面(比如产品、客户、定单和它们的任意组合) 及任何组织单元(比如销售组织或业务领域)对它们的毛贡献或对经营利润的总体贡献进行分析。

关于获利情况的信息构成了定价、选择客户、决定合同条款、控制数量、选择分销渠道及促销的决策依据。

利润中心会计R/3的利润中心会计(EC-PCA)可使您监控组织中分散的单位(利润中心)。

您可以根据产品(分部或产品组)、地区(分支机构或工厂) 或职能(生产、销售或服务)将您的企业规划成利润中心。

系统可以计算每个利润中心的经营成果。

您还可以按照利润中心分析资产负债表的某些行项及财务指标(比如投资收益率、现金流量和销售利润率),从而把它们扩展成责任中心。

获利分析会计的并行方法期中销售分析CO-PA根据标准成本计算销售收益(期中销售分析) 。

您还可以利用总成本和边际成本计算该指标。

这可以使您进行随机获利分析和即时的边际贡献核算。

您还可以按照销售收入或通过成本归集将一定成本分配给获利单位。

可对帐的销售分析除期中销售分析外,通过分配生产和成本中心差异,您还可以进行期终销售分析。

该分析可以定期和财务会计中的数字对帐。

您可以按期间或交易进行销售分析。

因而可以分析单个客户定单或项目的获利情况。

直接成本会计您还可以完全不考虑间接成本的分摊。

由于可以将成本和收入分配给任何对象,从而可以分配到任意层次,CO-PA可以满足直接成本会计和边际贡献会计的需求。

基于帐户的获利分析除了通过对比已入帐收入和估算成本(及销售折扣)来反映经营成果的、基于成本的获利分析外,您还可以按帐户进行获利分析。

由于不使用只有在CO-PA模块中才用的基于成本的数值,基于帐户的获利分析可以使您按帐户反映经营成果,从而保证在任何时候与财务会计都是一致的。

期间会计获利分析(CO-PA)总是按照销售成本会计的方法计算经营利润。

利润中心会计(EC-PCA)按照侧重销售的销售成本会计方法及侧重生产的期间会计反映经营利润,您可以同时使两种方法。

用户自定义的报表对象获利分析单元CO-PA模块可以使您根据企业的具体情况进行灵活的分析。

不同于传统的成本对象概念,在CO-PA中,您可以将任何承担数量、成本及收入因而与获利性有关的标准或“特征”作为成本对象。

系统会组合这些“特征”的值以建立多维的“利润分析单元”。

您可以对比这些“利润分析单元”的收入和成本以分析其利润。

通过汇总各层次的信息,您可以在任何时候分析您企业的任何单元的利润。

客户、产品、销售组织等R/3系统中通用的概念都可以作为以作为获利分析中的“特征”。

您还可以定义该模块自己使用的新概念,比如“定单规模”、“信用组”等。

CO-PA利润中心利润中心层次利润中心帐户地区图3-3:分析的对象集成的数据流获利分析和利润中心会计在R/3系统的价值链中是完全集成的。

发票数据当您在分销模块(SD)中开出一张销售发票(或录入一个客户定单)时,系统会同时将销售数量、收入及销售折扣等信息计入获利分析模块。

产成品成本您可以根据估算的生产成本或原料价格(面向库存生产)来确定产成品成本,或进行客户定单或项目结算。

在管理会计(CO)中,您还可以直接根据以下信息将成本分配给获利分析单元:∙收到的供货商发票(批发/零售)∙财务会计中记帐的信息(服务项目),或∙内部活动分摊直接成本您可以用上述方式将直接成本分配给获利性汇总分析的任一层次。

间接成本您可以将间接成本自成本中心或内部定单分配给获利分析单元。

对于记载实际成本的帐户,您可以将生产定单或成本中心的差异转作期间成本。

CO-OM 工作定单分摊FI 财务会计中的记帐信息图3-4:基于成本的获利分析中的价值链您在R/3各模块中建立的有关利润的计划或实际数据都将实时地集成到利润中心会计(EC-PCA)中。

R/3也提供外部数据接口。

分析性的销售和利润计划交互式计划制定CO-PA为您提供一系列的计划制定功能,可使您高效率地制定销售和利润计划。

交互式计划制定功能可使您制定分析性的销售和利润计划。

这些功能包括期段性分配、预测、本地算术运算及估价等。

系统还提供自动计划功能,包括复制以前年度的实际或计划数据、自上而下分解及重估等功能。

计划层次CO-PA允许您存储任何层次上的利润分析单元的计划数据。

您可以只作一年的计划,也可以同时作几年的计划。

自动计划您可以手工计划销售数量和收入,而让系统自动计算销售销售折扣和成本。

如果您喜欢的话,您也可以只计划销售数量,而让系统根据价格表计算销售收入。

或者只输入边际贡献而让系统来计算为实现此贡献所需要的销售数量。

集成的计划CO-PA中的销售和利润计划是企业整个业务计划的有机组成部分之一。

集成的计划过程是多步骤的,而销售计划则是这一多骤计划过程的起点。

它构成了企业销售、生产、采购、投资、人事、财务及利润计划的基础。

灵活的报表功能R/3系统提供的面向对话的、高度灵活的信息系统可使您分析和评价获利分析模块中的数据。

该信息系统既可用于即时的随机分析,也可定期运行以产生期段性的报表,且直观易用。

基于成本的CO-PA 基于帐户的CO-PA 图3-5:信息系统报表的定义您将通过组合以下可重复使用的组件来定义报表:∙格式定义(表格)∙行项或边际贡献结构的定义∙关键指标(公式)的定义∙预定义标题用户可从专为他/她自己定义的报表树中运行他/她所需要的获利分析报表。

报表功能对于联机显示的报表,系统提供灵活的追溯分析功能,包括:∙追溯查询∙关于原始数据的信息∙期段分解∙概览清单∙详细清单“例外报告”可为您显示您特别感兴趣的数据(比如计划/实际偏差超过设定值的数据)。

具有中央获利分析功能的分散的边际贡献会计如果您的R/3通过应用链接使能(ALE)分布在多个系统中,您同样可以将获利分析系统分布在多个计算机上,而且不影响与中央获利分析的集成。

CO-PA会把分散系统中与利润有关的交易数据传给中央系统。

中央获利分析系统1 ∙中央概览(实际/计划)∙中央计划成本中心分配∙与分散计划的对比凭证2销售组织0001 销售组织0002 图3-6:分布举例您可以在CO-PA的中央系统或分散系统中作计划。

分散系统中输入的计划数据会被集中到中央利润计划,然后您可以补充诸如成本中心成本之类的附加信息。

经济方面的收益利用标准软件可以极大地改进成本/收益比率,这一点是勿容质疑的。

获利分析(CO-PA)和利润中心会计(EC-PCA)通过为您提供以下功能使您获得竞争优势,从而节省时间和金钱:∙及时获得信息从而尽早洞察获利性趋势∙缩短决策所需的响应时间∙提供满足各公司不同需求的报表以缩短查询时间∙精确的汇总信息有助于避免错误决策∙通过提供标准的数据结构和用户界面改进全公司范围内的通讯和用户认可状况SAP R/3的获利分析会计具有丰富的功能和高度的灵活性,而且简单、直观、易用。

获利分析会计的流程获利分析会计的分类特征需要考虑的因素获利分析会计会因以下几个方面而有所不同:∙计算成本的基础:实际成本还是计划成本∙成本的范围:总成本还是部分成本∙考虑的业务范围:销售成本会计还是期间会计∙成本和输入的分类:边际贡献结构的行项还是帐户需求此外,还必须考虑各公司的特殊结构及以下各方面的个别需求:∙销售管理的目标∙获利分析会计结构的复杂程度(获利分析单元和字段值或帐户)∙关于计算结果集成性的需求∙获利分析数据与财务会计数据(帐户级)保持一致的重要程度获利性控制因此,并行使用以下方法应该是有益的:∙在单个产品/客户级:同时进行及时的销售成本核算和标准成本分析∙对于汇总的获利分析单元(产品系列/客户组)定期进行实际成本差异的计算∙固定成本的交互分配,以便对各部分的净利润进行分析∙可以同财务会计在帐户级对帐的基于帐户的获利分析∙期间会计方法(如果存货波动较大,请参见第5章:利润中心会计)以下是关于作为全面成本和利润控制的一部分的获利分析会计和销售管理较为详细的介绍。

由于成本和利润控制最终记载的是企业所有经营活动的成果,它必须易于理解而且所包含的信息对每个用户都是有意义的。

对经营成果的分析方法期间分析交易分析期间会计销售成本会计基于帐户的分析基于成本的分析最终销售分析(实际的) 期中销售分析(标准的)净利润分析(基于总成本) 毛利分析(部分成本)部分固定成本固定成本总和图3-7:计算利润的方法为满足以上需求,有必要区分对市场活动的积极控制(销售管理)和企业的某一部分或整体的获利情况的期间分析。

获利分析会计的两部分所使用的数据在一定程度上是相同的,但可能结构或计算方法不同。