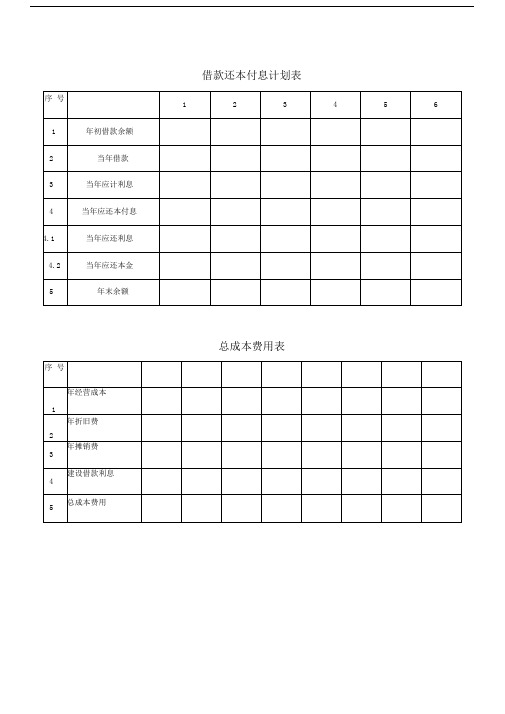

借款还本付息计划表计算过程

债券资金还本付息实施方案

债券资金还本付息实施方案债券资金还本付息实施方案1. 概述本文旨在提供债券资金还本付息的实施方案,以确保债券发行方按时足额偿还债券本金和支付利息。

2. 流程概述以下是债券资金还本付息的基本流程:1.确定债券发行计划2.选择合适的债券类型3.制定债券还本付息计划4.筛选合适的支付机构5.合规审核和备案6.收集债券资金7.管理和分配资金8.还本付息9.监督和报告3. 确定债券发行计划在债券资金还本付息方案启动之前,需要充分了解债券发行方的需求和目标,并与相关部门进行沟通,确定债券的发行规模、期限、利率和还本付息方式等重要信息。

4. 选择合适的债券类型根据债券发行方的需求和市场情况,选择合适的债券类型,包括公司债券、政府债券、地方债券等。

根据不同债券类型的特点,确定还本付息的计划和方式。

5. 制定债券还本付息计划根据债券发行规模、期限和利率等因素,制定详细的还本付息计划。

计划应包括还本付息的时间表、支付方式和金额等重要内容,以确保按时足额完成债券的还本付息义务。

6. 筛选合适的支付机构选择合适的支付机构作为债券资金的托管方和支付方。

支付机构应具备良好的信誉和专业能力,能够确保债券本金和利息的安全支付。

7. 合规审核和备案根据相关法律法规,进行债券发行方和债券的合规审核,并向相关监管机构进行备案。

确保债券资金还本付息方案符合法律法规的要求,同时保护投资者的权益。

8. 收集债券资金根据债券发行计划和还本付息计划,及时收集债券资金。

采取合适的筹资方式,确保资金的充足和及时性。

9. 管理和分配资金对债券资金进行有效管理和分配。

确保资金流向的透明度和准确性,避免资金滥用和浪费。

10. 还本付息按照债券还本付息计划,按时足额偿还债券本金和支付利息。

确保还本付息的准确性和及时性,避免对债券发行方声誉和信誉的负面影响。

11. 监督和报告建立有效的监督机制,对债券资金还本付息过程进行监督和检查。

定期向相关部门和投资者报告债券还本付息的进展和结果。

现金流量表、借款与还本付息计划表

量表、

2013

201

序号

项目

小计

jianyan

1季

2季

3季

4季

1季

1 期初现金余额

1.1 资本金

2 当期现金流入

2.1 自有资金投入

2.2 银行贷款资金

2.4 销售收入

3 当期现金流出

3.1 开发成本

3.1.1 土地成本

3.1.2 前期费用

3.1.3 基础设施建设费

3.1.4 建安工程费

3.1.5 公建及配套工程

1.19

1.23

1.27

1.30

1.34

1.38

0

0

0

0

0

0

0

0

0

2016

2017

备注

3季

4季

1季

2季

3季

4季

0

0

延后一个 季延度后支一付个 季度支付

12

13

14

15

16

17

1.43

1.47

1.51

1.56

1.60

1.65

0

0

0

0

0

0

3.1.7 预备费

3.1.8 管理费

3.3 销售费用

3.3.1 销售代理

3.3.2 营销广告及其它费用

3.4 财务费用

3.4.1 银行贷款利息

3.4.2 自有资金占用费

3.6 营业税及附加

3.7 土地增值税

3.8 所得税

所得税后当期现金余

4 5

额 累计所得税后净现金 流入

6 所得税后当期净现值

7

累计所得税后净现金 流量现值

个人借款还款计划书范本新8篇

个人借款还款计划书范本新8篇第1篇示例:个人借款还款计划书范本尊敬的借款人:感谢您选择本计划书,为了能够使双方借贷交易更加明确、安全地进行,特制定了以下的个人借款还款计划书,希望能够得到您的认可和签署。

一、借款人基本信息姓名:性别:出生年月:身份证号码:联系方式:地址:二、借款金额及用途借款金额:借款用途:三、还款计划1. 还款总金额:借款金额+利息2. 还款方式:分期/一次性还款3. 还款期限:截止日期4. 还款频率:每月/每季度/一次性5. 还款金额及日期:四、利息1. 利息计算方式:固定利率/浮动利率2. 利息计算规则:五、逾期处理如果借款人在约定的还款日期未能按时还款,将按照以下规定处理:1. 逾期罚息:2. 逾期违约金:3. 其他处理方式:六、签署借款人签字:日期:借款人姓名(盖章):七、其他条款1. 本计划书一式两份,借款人和出借人各执一份,同等效力。

2. 本计划书经借款人和出借人签署后生效。

3. 本计划书内容如有未尽事宜,经双方协商一致后另行签署补充协议。

八、附则1. 本计划书适用中华人民共和国相关法律法规。

2. 本计划书解释权归借款人和出借人共同所有。

以上就是个人借款还款计划书的范本,希望对您有所帮助。

在借款之前,请认真阅读并了解相关条款,避免日后出现不必要的纠纷。

祝愿借款双方能够达成和谐愉快的合作关系。

第2篇示例:借款还款计划书尊敬的借款人:首先感谢您选择我们公司提供的借款服务。

为了让您更清楚地了解借款的具体情况和还款计划,我们特准备了如下的借款还款计划书,希望对您有所帮助。

一、借款基本情况:借款人姓名:(略)二、还款要求:1. 您需要按时按量偿还本金和利息。

具体还款日期为每月的(具体日期),具体还款金额为(具体金额),共计(具体期数)期。

2. 还款方式:请您选择(分期/一次性)还款方式,可以直接在我司柜台还款,也可以通过银行转账等方式进行还款。

3. 如果您无法按期还款,请务必提前(具体天数)与我们的客服人员联系进行协商,我们会为您提供相关帮助。

案例-模拟题-1

点击输入公式

8.【背景】某建设项目有关资料如下:

1.项目计算期8年,其中建设期2年。

2.项目建设投资2120万元,预计120万元形成无形资产,其余形成固定资产。固定资产使用年限为8年,预计净残值率为5%,按平均年限

法折旧。固定资产余值在项目运营期末收回。

3.无形资产在运营期内均匀摊入成本。

4.项目建设投资贷款年利率为10%,还款方式为在运营期内等额偿还本息。流动资金贷款年利率为3%,还款方式为在运营期内每年末付息

点击输入公式

6.某建设项目计算期10年,其中建设期2年。项目建设投资(不含建设期贷款利息)1200万元,第1年投入500万元,全部为投资方自有资

金;第2年投入700万元,其中500万元为银行贷款,贷款年利率6%。贷款偿还方式:第3年不还本付息,以第3年末的本息和为基准,从

第4年开始,分4年等额还本、当年还清当年利息。

打印本页

第 一 章 建设项目财务评价(答案分离版)

字体:大 中 小

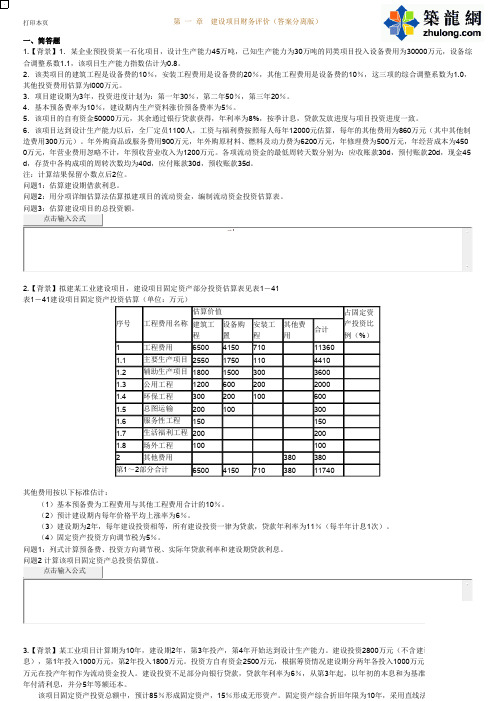

一、简答题 1.【背景】1.某企业预投资某一石化项目,设计生产能力45万吨,已知生产能力为30万吨的同类项目投入设备费用为30000万元,设备综 合调整系数1.1,该项目生产能力指数估计为0.8。 2.该类项目的建筑工程是设备费的10%,安装工程费用是设备费的20%,其他工程费用是设备费的10%,这三项的综合调整系数为1.0, 其他投资费用估算为l000万元。 3.项目建设期为3年,投资进度计划为:第一年30%,第二年50%,第三年20%。 4.基本预备费率为10%,建设期内生产资料涨价预备费率为5%。 5.该项目的自有资金50000万元,其余通过银行贷款获得,年利率为8%,按季计息,贷款发放进度与项目投资进度一致。 6.该项目达到设计生产能力以后,全厂定员1100人,工资与福利费按照每人每年12000元估算,每年的其他费用为860万元(其中其他制 造费用300万元)。年外购商品或服务费用900万元,年外购原材料、燃料及动力费为6200万元,年修理费为500万元,年经营成本为450 0万元,年营业费用忽略不计,年预收营业收入为1200万元。各项流动资金的最低周转天数分别为:应收账款30d,预付账款20d,现金45 d,存货中各构成项的周转次数均为40d,应付账款30d,预收账款35d。 注:计算结果保留小数点后2位。 问题1:估算建设期借款利息。 问题2:用分项详细估算法估算拟建项目的流动资金,编制流动资金投资估算表。 问题3:估算建设项目的总投资额。

第8讲案例借款偿还期的计算

流动资金还贷计划与利息计算

项目 期初本息余额 本期付息 本期还本 期末本息余额 利息支出 4 2490 249 0 2490 712 5 2490 249 0 2490 666 6 24 2490 573 8 2490 249 0 2490 527 9 2490 249 0 2490 481 10 2490 249 0 2490 434

计算

11 2490 249 0 2490 388 12 2490 249 0 2490 342 13 2490 249 0 2490 295 14 2490 249 0 2490 249 15 2490 249 2490 0 249

5000 547 369 249 480 1355 339 1016 547 2130

5000 547 213 249 480 1511 378 1133 547 449

5000 547 45 249 480 1679 420 1259 547 0

息计算

11 1389 139 463 926 12 926 93 463 463 13 463 46 463 (0)

借款需要量计算表

项目 建设投资总数 流动资金 权益投资 借款需要量 1 2500 1500 1000 2 3500 1500 2000 3 2000 2490 1000 3490 4 合计 8000 2490 4000 6490

建设期利息计算表

项目 年初欠款 当年借款 当年利息 年末欠款累计

1 0 1000 50 1050 2 1050 2000 205 3255 3 3255 1000 375.5 4630.5 4 4630.5

假设:每年借款发生在年中,当年借款额只计一半利息

固定资产投资还贷计划与利息计算

工程经济学例题

某项设备购置及安装费共8000元,估计可使用6年,残值忽略不计。

使用该设备时,第1年维修操作费为1500元,但以后每年递增200元,假设年利率为10%,问该设备总费用现值、终值为多少?相当于每年等额总费用为多少? 解 (1)绘制现金流量图如下:(2)设备总费用的现值为:3)设备总费用的终值为:4)相当于每年的等额年金为:⏹ 某工程师获得10000元贷款,偿还期为5年,利率为10%。

在下列几种还款方式下,按复利计息计算此人还款总额和利息各是多少?⏹ 1)每年年末只偿还2000元本金,所欠利息第5年年末一次还清。

⏹ 2)每年年末偿还2000元本金和所欠利息。

⏹ 3)每年年末偿还所欠利息,第5年年末一次还清本金。

⏹ 4)第5年年末一次还清本利。

⏹ 5)每年末等额还本付息。

假定有某项财务活动,其现金流量如图所示,试求出按季度计息的等值将来值为多少(假定年利率为8%)。

按照计算期长于支付期的等值计算处理原则,将上图加以整理,得到等值的现金流量图,如下图所示400250( 月 ) ( 存)( 提)01234655.1646868.9200355.415008000%)101(6%)101%(101%)101([%101200]%)101%(101%)101([15008000])1()1(1)1([1])1(1)1([6666611=⨯+⨯+=+-+-+⨯++-++=+-+-+++-++=n n n n n i n i i i i G i i i A P P 2.29182772.15.16468%)101(5.16468)1(6=⨯=+⨯=+=n i P F 31.378212961.02.291821%)101(%102.291821)1(6=⨯=-+⨯=-+=n i i FA (季度)400250假设你以4500元/平方米的价格购买了一套建筑面积为120平方米的住宅,并向金融机构申请了相当于房价的70%的按月等额还款的抵押贷款。

工程经济学相关表格及案例

第7章作业1.某企业拟建一个市场急需产品的工业项目。

建设期1年,运营期6年。

项目建成当年投产。

投产第1年当地政府扶持该产品生产的启动经费100万元。

其他基本数据如下:(1)建设投资1000万元。

预计全部形成固定资产,固定资产使用年限10年,期末残值100万元。

投产当年又投入资本金200万元作为运营期的流动资金;(2)正常年份营业收入为800万元,经营成本300万元,产品营业税及附加税率为6% ,所得税率33%,行业基准收益率10% ,基准投资回收期6年;(3)投产第1年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均按正常年份的80%计算,以后各年均达到设计生产能力(4)运营的第3年预计需要更新新型自动控制设备购置投资500万元才能维持以后的正常运营需要。

问题:(1)编制拟建项目投资现金流量表。

(2)计算项目的静态投资回收期、财务净现值。

(3)从财务角度分析拟建项目的可行性。

2.某拟建项目固定资产投资估算总额(含无形资产)为3600万元,其中:预计形成固定资产3060万元(含建设期贷款利息为60万元),无形资产540万元。

固定资产使用年限为10年,残值率为4%,固定资产余值在项目运营期末收回。

(1)该项目的建设期为2(2)建设投资借款合同规定的还款方式为:投产期的前4年按等额还本,利息照付的方式偿还。

借款利率为6%(按年计息);流动资金借款利率为4% (按年计息)。

无形资产在运营期6年中,平均摊入成本。

流动资金为800万元,在项目的运营期末全部收回。

(3)设计生产能力为年产量120万件某种产品,产品售价为38元/件,营业税金及附加税率为6%,所得税率为33%,行业基准收益率为8%。

1(4)行业平均总投资收益率为10%,资本金净利润率为15%。

(5)提取应付投资者各方股利的利率,按股东会事先约定计取运营期头两年按可供投资者分配利润10%计取,以后各年均按30%计取,亏损年份不计取。

借款还本付息计划表 英语

借款还本付息计划表英语English:The loan repayment schedule, also known as the loan amortization schedule, outlines the specific amounts and dates for the repayment of the principal and interest on a loan. It details the periodic payments that the borrower is required to make to pay off the loan over time. The schedule typically includes the beginning and ending balance of the loan, the total number of payments, the amount of each payment that goes towards the principal and interest, and the remaining balance after each payment. This schedule allows the borrower to understand how much of each payment is applied to the principal and how much goes towards interest, which can help in creating a budget and planning for future payments.中文翻译:还款计划表,也称为贷款摊销计划表,概述了贷款本金和利息的具体偿还金额和日期。

它详细说明了借款人需进行的定期付款,以便随着时间的推移偿还贷款。

通常,还款计划表包括贷款的起始和结尾余额,还款总次数,每笔付款中用于偿还本金和利息的金额,以及每笔付款后的剩余余额。

借款偿还计划表

借款偿还计划表篇一:借款偿还计划表贵单位敬启:我司惠腾建筑装饰工程有限公司是惠卅市工商行政管理局批准设立的责任有限公司,成立于20XX年8月9日,注册资金为人民币壹佰捌拾万元,主要经营项目为房地产开发.建築材料銷售等等业务.其法人为张來华先生,股权100%独资,而旗下另有惠卅市立华金属制品有限公司其乜为张來华先生,股权100%独资.(其上述二家公司证照请参阅附件)惠腾建筑装饰工程有限公司贷款卡号是:惠卅市立华金属制品有限公司贷款卡号是:一.借款用途,金额,期限由于我司目前投资兴建位于惠东小金口小铁管理区焦坑的建筑装饰材料城,其第一期总(:借款偿还计划表)投资额为人民币7300万元整.除部份资金由我司自筹投入人民币4300万元整,尚差人民币3000万元整.因此特向贵司提出融资贷款申请,融资期限定为一年.1)借款用途:建筑装饰材料城设计规划为楼高六层.目前主体工程己完成至第四层,而向贵司融资人民币3000万元整.將全部投入后续建筑装饰材料城的建设与週边绿化工程中.还有二期的开发.第一页共二页2)融资贷款申请金额为:人民币3000万元整3)融资贷款申请期限为:一年.二.还款來源我司其还款來源是將从其建设好的建筑装饰材料城銷售后的銷售款和惠腾公司综合大楼銷售款和租金做为还款计划,其建筑装饰材料城规划商铺为198单元,建築完工后使用面積为28000平方米而其总銷售额预计为人民币壹亿贰仟万元整.目前建筑装饰材料城主体工程己完成至第四层,己有客商意向承购了.而惠腾公司综合大楼己完工,楼高12层,一至三层为商业用出租,四至十二层出售预计营收为人民币壹仟伍佰柒拾伍万整.三.借款抵押担保说明:我司將以建筑装饰材料城的整个项目连同项目所属惠腾建筑装饰工程有限公司的股权做为质押.并另外附上位于惠东小金口鎮小铁管理区大一村的惠腾公司综合大楼一并做担保质押.(补充不足之处,请参阅附件)20XX年12月30日第二页共二页篇四:借款还本付息计划表【知识点】借款还本付息计划表【知识点】借款还本付息计划表国家发改委颁布的《建设项目经济评价方法与参数》(第三版),对投资估算和财务评价内容有一些新的变化,变化的内容之一:1.借款还本付息计划表原来:还本付息表(第三版):借款还本付息计划表。

借款还本付息计划表

15

未分配利润

15.1

用于还款未分配利润

15.2

剩余利润转下年期初 未分配利润

16

息税前利润(5)+(当 年利息支出)

序号

\年份

项目

1

2

3

4

5

6

7

8

9

10

1

经营活动净 现金流量

1.1

现Байду номын сангаас流入

1.1.1

营业收入

1.1.2

回收固定资 产余值

1.1.3

回收流动资 金

1.2

现金流出

1.2.1

经营成本

利润总额(1-2-3+4)

6

弥补以前年度亏损

7

应纳所得税额(5-6)

8

所得税(6)*33%

9

净利润(5-8)

10

期初未分配利润

11

可供分配利润

(9+10-6)(8-5)

12

法定盈余公积金

(90*10% (8)*10%

13

可供投资者分配利润

(11-12)(9-10)

14

应付投资者分配各方 股利(13)*约定利率

1.2.2

营业附加税

1.2.3

所得税

2

投资活动净 现金流量

2.1

现金流入

2.2

现金流出

2.2.1

建设投资

2.2.2

流动资金

3

筹资活动净 现金流量

3.1

现金流入

3.1.1

资本金投入

3.1.2

建设资金借 款

3.1.3

流动资金借 款

3.2

2015年造价工程师考试《案例分析》模拟试题(5)(考生版)

云测库,互联网测评考试与人才管理平台2015年造价工程师考试《案例分析》模拟试题(5)(考生版)试卷题量:8题试卷总分:8分试卷限时:120分钟测评/引用码:FLfKNo9一、案例分析1、某建设项目计算期8年,其中建设期2年。

1.项目建设投资2400万元,第1年投入1000万元,全部为自有资金,第2年投入1400万元,其中1000万元为银行贷款,贷款年利率为6%,贷款偿还方式为:第3年不还本付息,以第3年末的本息和为基准,从第4年开始,分4年等额还本利息照付方式偿还。

2.项目建设投资中预计形成无形资产420万元,其余形成固定资产。

固定资产使用年限为10年,预计净残值率为5%,按直线法折旧。

无形资产在运营期6年中,均匀摊入成本。

3.建设项目达到设计能力后,全厂定员为500人,工资和福利费按照每人每年2万元估算。

每年其他费用为160万元(其中:其他制造费用为100万元)。

年外购原材料、燃料、动力费估算为2700万元。

年均经营成本为2400万元,年营业费用为300万元,年修理费占年均经营成本10%。

各项流动资金最低周转天数分别为:应收账款为30天,现金为40天,各项存货均为40天,应付账款为30天。

4.项目流动资金投资全部为自有资金。

5.项目第3年的总成本费用为1500万元,第4至第8年的总成本费用均为2000万元。

6.项目设计生产能力为年产量50万件的某产品,预计营运期第1年产量为设计生产能力年产量的70%,所需流动资金为800万元。

以后各年产量均达到设计生产能力。

产品售价为50元/件,营业税金及附加费率为6%,所得税率为33%。

7.行业融资前税前财务基准收益率为8%。

计算结果表中保留三位小数,其余保留两位小数。

1司题:1.用分项详细估算法估算项目的流动资金。

2.计算项目各年的建设投资贷款还本付息额,并编制借款还本付息计划表(表1—1所示3.计算各年固定资产折旧额、无形资产摊销额和经营成本。

4.计算项目投资财务净现值(所得税前)、静态投资回收期(所得税后),评价项可行性。

个人借款还款计划书范本新6篇

个人借款还款计划书范本新6篇第1篇示例:个人借款还款计划书范本尊敬的借款人:您好!为了明确个人借款的还款计划,特制定此份个人借款还款计划书。

希望借款人认真阅读并遵守还款计划,按时履行还款责任,以保证双方的合法权益。

一、借款人信息:姓名:(借款人姓名)性别:(男/女)身份证号码:(借款人身份证号码)联系地址:(借款人联系地址)联系电话:(借款人联系电话)二、借款人及借款人的担保人信息:担保人:姓名:(担保人姓名)身份证号码:(担保人身份证号码)借款金额:(借款金额,大写)借款期限:(借款期限,例如:12个月)借款利率:(借款利率,例如:年利率6%)四、还款安排:1. 还款方式:(等额本金/等额本息/到期一次性还本付息等)2. 还款开始时间:(还款开始的具体时间)3. 还款金额及期数:还款日期期数偿还利息(元) 偿还本金(元) 本息合计(元) 剩余本金(元)(具体日期)(第几期)(偿还利息金额)(偿还本金金额)(本息合计金额)(剩余本金金额)根据借款金额、利率和还款期限计算出每期应还款的本息合计,列出每期的还款计划表格,明确每期的偿还利息、偿还本金、本息合计和剩余本金。

五、担保措施:本借款由借款人本人及担保人担保,担保人对本借款承担连带责任。

如借款人因特殊原因未能按时还款,担保人将承担相应的偿还责任。

六、特别约定:1. 若借款人有能力提前偿还借款的,借款人可提前偿还全部或部分借款,但需提前通知出借人并经出借人同意。

2. 若借款人无法按时还款的,借款人需提前通知出借人并说明原因,经出借人同意后,可延期还款,但需支付相应的逾期利息。

3. 若出现借款人违约的情况,出借人可采取法律手段追索借款人的借款本息及相关费用。

七、附件:1. 借款协议书2. 担保合同3. 身份证复印件本还款计划书为借款人和出借人共同遵守的约定,希望借款人能严格按照还款计划履行还款责任,共同维护双方的合法权益。

任何争议均应通过友好协商解决,若协商不成,应向相关法律部门寻求帮助。

投资项目管理案例分析答案

1、某公司拟投资建设一个生化制药厂。

这一建设项目的基础数据如下:(1)项目实行计划。

该项目建设期为3年,贷款实行计划进度为:第一年20%,次年50%,第三年30%,第四年项目投产。

(2)建设投资估算。

本项目工程费与工程建设其他费的估算额为52150万元,预备费(涉及基本预备费和涨价预备费)为4500万元。

(3)建设资金来源。

本项目的资金来源为自有资金和贷款。

贷款总额为19740万元,从中国建设银行获得,年利率为12.36%,按季度计息。

(4)生产经营费用估计。

建设项目达成设计生产能力以后,全厂定员为1000人,工资和福利费按照每人每年7200元估算。

每年的其他费用为855万元。

年外购原材料、燃料及动力费估算为18900万元。

年经营成本为20230万元,年修理费占年经营成本10%。

各项流动资金的最低周转天数分别为:应收账款36天,钞票40天,应付账款30天,存货40天。

问题:(1)估算项目建设期分年贷款利息;(2)用分项具体估算法估算拟建项目的流动资金;(3)估算拟建项目的总投资。

解:(1)建设期贷款利息计算。

有效利率= (1+12.36÷4)4-1 = 12.95%贷款额度:第一年为:19740×20%=3948(万元)次年为:19740×50%=9870(万元)第三年为:19740×30%=5922(万元)贷款利息:第一年为:(0+3948÷2)×12.95% = 255.63(万元)次年为:[(3948+255.63)+ 9870÷2] ×12.95% = 1183.45(万元)第三年为:[(3948+255.63+ 9870+1183.45)+5922÷2] ×12.95%=2359.24(万元)建设期贷款利息合计= 255.63+1183.45+2359.24=3798.32(万元)(2)用分项具体估算法估算流动资金。

造价师考试《案例》专项解读

造价师考试《案例》专项解读建设期利息三种利息的比较说明1.建设期(贷款)利息:均衡贷款,建设期只计息不还,运营期还本付息。

2.流动资金贷款利息:贷款发生在运营期的前几年,一般在运营期间只计息、付息不还本,最后1年回收流动资金。

3.临时借款利息:如运营期某年不具备偿还能力,则在当年年底需要临时借款用于偿还,转年计算利息并偿还本息。

(二)建设期利息的计算1.特点:建设期均衡贷款,建设期只计息不还,运营期按约定方式偿还本息。

2.计息公式:建设期某年贷款利息=(年初累计借款+本年新增借款/2)×实际利率。

3.名义利率与实际利率之间的换算①名义利率:按年计息,则名义利率即为实际利率;②实际利率:如不按年计息,则:实际利率=(1+名义利率/年计息次数)年计息次数-1。

训练1:某拟建项目,建设期2年,运营期10年。

建设期内贷款本金为900万元,其中第1年贷款300万元,第2年贷款600万元,贷款年利率6%(按年计息),列式计算该项目建设期利息。

『答案』第1年贷款利息=300/2×6%=9万元第2年贷款利息=[(300+9)+600/2]×6%=36.54万元建设期贷款利息=9+36.54=45.54万元训练2:某拟建项目,建设期2年,运营期10年。

建设期内贷款本金为900万元,其中第1年贷款300万元,第2年贷款600万元,贷款年利率6%,按季计息,列式计算该项目建设期利息。

『答案』实际利率=(1+6%/4)4-1=6.14%第1年贷款利息=300/2×6.14%=9.21万元第2年贷款利息=[(300+9.21)+600/2]×6.14%=37.41万元建设期借款利息=9.21+37.41=46.62万元训练3:某拟建项目,建设期3年,运营期10年。

建设期内贷款本金为900万元,其中第1年贷款300万元,第2年贷款600万元,贷款年利率6%(按年计息),列式计算该项目建设期利息。

项目,借款还本付息计划表

项目,借款还本付息计划表借款还本付息计划表借款还本付息计划表人民币单位:万元篇二:关于建设借款还本付息计算关于建设借款还本付息计算,在项目后评价或决算及经营中,按实际发生进行计算是固定简单的。

在最后的详细可行性研究报告中,应按初步借款协议的还本付息方式计算。

在还没有初步借款协议时的可行性研究报告中,建设借款还本付息,是编制人征求有关方意见,按当时某地可能实现的方式,以其经验为该项目设计的,代表项目投资人的一厢情愿,能否获得某个贷款机构的支持是不一定的,有时,为了向不同的贷款机构申请,要变换适应于不同的贷款机构的还本付息方式,形成建设借款筹资方案不同的可研报告。

在可行性研究中,在《项目总投资使用计划和资金筹措计划表》计算出建设期内每年的建设借款计划总量,接下来在本文研究的《建设借款还本付息计划表》中,把每一年度的借款总量分解为若干笔借款(简单情况就是1笔),然后录入每笔借款的宽限期、偿还期、借款年利率、偿还期如何还本付息,通过编程即可计算出该笔借款的建设期利息及其各年还本付息计划,最后把所有各笔借款的建设期利息和各年的还本付息计划按同年度合计并引至《项目借款还本付息计划表》的建设借款科目,作为项目各种借款之一;所有各笔借款的建设期利息的合计及其年度分布被引至《项目总投资使用计划和资金筹措计划表》的建设期利息和偿还建设期利息借款科目,说明总投资和资金筹措的平衡并参与资本金的确定。

一可行性研究中建设借款还本付息的通用方式有宽限期,该笔借款发生年起至投产年初止的期间。

在宽限期内(建设期内)不偿还本金,当年建设期利息只计不付并入下年借款本金,投产年初的该笔借款余额= 该笔借款初始本金 + 各年建设期利息。

投产年初的该笔借款余额作为新的借款本金,在投产经营后,在一定年限(偿还期)内,一般采用逐年等额还本,按各年本金余额计算利息。

也有在偿还期内,采用等额还本息方式,此方式各年偿还本金不等,但偿还本金和利息之和是相等的,可用专门函数计算。