SAP成本核算培训

SAP-成本之核算方法、步骤、成本分析

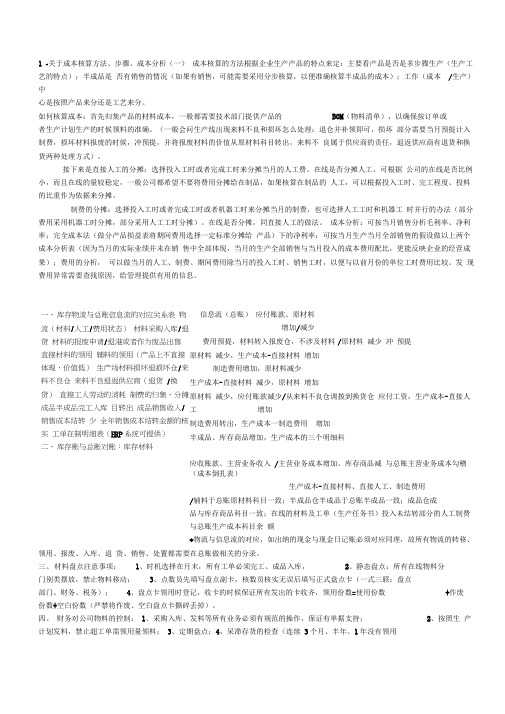

1 #关于成本核算方法、步骤、成本分析(一) 成本核算的方法根据企业生产产品的特点来定:主要看产品是否是多步骤生产(生产工艺的特点);半成品是 否有销售的情况(如果有销售,可能需要采用分步核算,以便准确核算半成品的成本);工作(成本 /生产)中心是按照产品来分还是工艺来分。

如何核算成本:首先归集产品的材料成本,一般都需要技术部门提供产品的 BOM (物料清单),以确保按订单或者生产计划生产的时候领料的准确。

(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏 部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科目转出,来料不 良属于供应商的责任,退返供应商有退货和换货两种处理方式)。

接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。

在线是否分摊人工,可根据 公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品,如果核算在制品的 人工,可以根据投入工时、完工程度、投料的比重作为依据来分摊。

制费的分摊:选择投入工时或者完成工时或者机器工时来分摊当月的制费,也可选择人工工时和机器工 时并行的办法(部分费用采用机器工时分摊,部分采用人工工时分摊)。

在线是否分摊,同直接人工的做法。

成本分析:可按当月销售分析毛利率、净利率;完全成本法(做分产品损益表将期间费用选择一定标准分摊给 产品)下的净利率;可按当月生产当月全部销售的假设做以上两个成本分析表(因为当月的实际业绩并未在销 售中全部体现,当月的生产全部销售与当月投入的成本费用配比,更能反映企业的经营成果);费用的分析, 可以做当月的人工、制费、期间费用除当月的投入工时、销售工时,以便与以前月份的单位工时费用比较。

发 现费用异常需要查找原因,给管理提供有用的信息。

信息流(总账) 应付账款、原材料 增加/减少 费用预提,材料转入报废仓,不涉及材料 /原材料 减少 冲 预提原材料 减少,生产成本-直接材料 增加制造费用增加,原材料减少 生产成本-直接材料 减少,原材料 增加原材料 减少,应付账款减少/从来料不良仓调拨到换货仓 应付工资,生产成本-直接人工 增加制造费用转出,生产成本一制造费用 增加半成品、库存商品增加,生产成本的三个明细科应收账款、主营业务收入 /主营业务成本增加、库存商品减 与总账主营业务成本勾稽(成本倒扎表)生产成本-直接材料、直接人工、制造费用/辅料于总账原材料科目一致;半成品仓半成品于总账半成品一致;成品仓成品与库存商品科目一致;在线的材料及工单(生产任务书)投入未结转部分的人工制费与总账生产成本科目余 额*物流与信息流的对应,如出纳的现金与现金日记账必须对应同理,故所有物流的转移、领用、报废、入库、退 货、销售、处置都需要在总账做相关的分录。

SAP生产成本核算配置及操作手册

SAP生产成本核算配置及操作手册SAP生产成本核算配置及操作手册文件类型:DOC/Microsoft Word 文件大小:字节SAP生产成本核算配置及操作手册SAP生产成本核算配置及操作手册目录SAP生产成本核算完整说明概述业务说明目前仅完成按照生产订单核算成本的模式.TableNo数据表名数据表描述说明1KEKOProduct Costing - Header Data2AUFKOrder master data3TKA09Basic Settings for VersionsTKT09:Texts for versions in master table4TKKAPResults Analysis Versions for Results Analysis 5KAPSCO Period Locks6AFPOOrder item7T003OOrder Types8JESTIndividual Object Status9COSBCO Object:Total Variances/Results AnalysesKALACosting Run: General Data/Parameters存放CK40N运算的参数CKHSHeader: Unit Costing (Control + Totals)CKISItems Unit Costing/Itemization Product CostingKEPHProduct Costing: Cost Components for Cost of Goods Mfd KEKOProduct Costing — Header DataCKPFCDHDRChange document headerCDCLSBDCPChange pointerMSTAMaterial Master StatusMARAMBEWCKMI1Index for Accounting Documents for Material记录了物料凭证同财务凭证的关联MLHD物料价格修改的凭证头MLIT物料价格修改的凭证行遗留问题订单的计划成本没有产生可能是目标成本的配置问题.成本核算计划配置定义成本组件结构OKTZ创建分配结构—OKO6如果设置了”by cost element",那就表示结转成本时从原成本要素科目;否则结转成本时按照”settlement cost element”科目进行转出.通常将”Settlement cost element"设置为"生产成本-转出",这样机会产生如下的凭证:借:库存商品贷:生产成本-结转定义成本核算变式-OKKN配置标准成本差异科目-OMWB/OBYC此处的科目是作为后续标准成本调整的对方科目。

SAP成本会计培训最经典教程9724

成本中心组

主数据组的运用

练习

目标:创建成本中心组说明:建立一个自己定义的成本中心组 将包含前面的练习中所建立的两个成 本中心teamXX-02/03

成本中心计划

费用计划和预算是财务部门进行主要的管理工作。在成本中心会计中用户可以对成本中心的费用、作业、分摊或消耗数量进行计划。内容成本中心计划功能成本要素计划(即费用预算计划)作业类型的计划价格统计指标的计划承诺和资金预留功能在计划环节中的作用介绍对计划费用的分摊、分配功能

n

目标的指导

n

利润导向

n

市场和客户导向

l

面向目标组

n

当前

汇总数据

n

决策相关的数据

n

有意义

,

易于理解的显示

l

循环控制模型

CO的内容

CO为您提供的工具

成本中心会计CCA

成本中心会计的主要目的是对发生在某组织机构内的费用进行识别和归集;费用以单个组织区域即成本中心来追踪,也就是说成本中心是费用控制的责任单位;可以对成本中心未来费用进行计划,以此作为基础,通过计划费用与实际费用之间的比较,来对成本中心的业绩进行考核。

5计算计划的应计成本利用

应计成本

6计划费用分配初级成本要素分配

推荐的计划顺序-2

7计划费用的分摊

费用分摊

8作业价格计算 根据计划的作业或能力交互式计算价格

9计划的重估

10锁定计划版本 禁止修改

11预算 根据成本中心或成本中心组

当之前的数 可选步骤 可以在任何

据有改动应 时候完成

(25 * 14.50)

计划格式 #1-102: (这是SAP提供的标准的次级成本要素计划的格式)

SAP成本核算说明

• 标准值:

投入量: 1 R/S 直接人工摊权数:2.62 ZY

成本 中心

作业类型: 直接人工

工作中心公 式

计划的人工作业价格 :3¥/ZY

投入量: 5 R/S

备注:以直接人工为例计 算作业成本,其他直接生

作业成本:

产部门及剩下三种作业成 3× 2.62 × 5= 39.3¥

本计算方法类似。

17

SAP成本计算说明_工、费成本核算

一个大的生产订单按生产工艺不同,会经转不同的工作中心(制一科、 制二科、制三科)而分成三个小生产订单,并按此归集耗用材料的实 际成本和应承担的费用;

4

SAP成本计算_成本计算过程

预算产量更 换为实际产

量

实际产量 ×

BOM标准量 ×

预算单价

实际产量 ×

预算人工 或制费

目标成本

预算成本

SAP 成本计算

BOM 展开 材料耗用量*单价

实际 领料

量

月末实 际物料 价格

标准批量 A

取自物料 主数据视 图的批量 成本核算

栏位

期间工、费

工、费的价格 (作业价格)

C=D/E

作业成本 / 作业量

D

E

分摊权 数B

取自工艺路 线上的直接 人工、折旧

等栏位

A

B

D

备注:例如分摊到某品项的直接人工(费用)= 该品项的标准批量*分摊权数 * 所属生产部门人工费用

900001 直接人工

900003 固定费用作业

900002 折旧作业

900004 变动费用作业

工艺路线:指定了从原材料到成品生产每步所需的每个工序的顺序。工艺路

线包含有执行每个工步的工作中心的信息,也包括每个工序执行

SAP有数量结构的物料成本核算

有数量结构的物料成本核算概述

▪ 概述

本单元着重介绍产品成本核算和后勤主数据的集成。分析有数量结构的物 料成本估算结果,了解如何更新物料主记录中的价格,以包括标准成本。

练习: 显示物料成本估算(CK13N)

▪ 2、物料成本估算

练习:创建物料成本估算(CK11N)

▪ 3、物料主数据中的价格

练习:价格更新(CK24)

所需背景知识 • 成本控制的基础知识 • AC040(成本管理和成本控制)或生产公司物料单和工艺路线的基础知识 • PLM 114(离散制造和重复制造的基本数据)或

工艺路线包含一个或多个运营。每个运营均包含工作中心、生产资源、工具、物料分配、 运营文本和标准值(多长时间、多少数量)的相关信息。

定额工艺路线和配方可用于重复生产和流程生产。

工序10 工序20 工序30

【工艺路线】

成品 P-100(水泵)的工艺路线 (成本核算批量 100)

• 工序10 工作中心1000 组装线1 预配置

产品生命周期

1.产品构想阶段(基本计划对象) 这时候在SAP中没有主数据供该新产品计划用,通过使用参考和模拟成 本核算创建基本计划对象来执行初步的计划和成本预测。使用该方法 可以手动计划项目成本。

2.产品设计(无数量结构的物料成本估算) 当在SAP ERP 中创建第一个物料主数据时,可以使用无数量结构的物料 成本估算为该产品手动计划产品制造成本和销货成本。可以使用基本对 象成本估算作为参考。无数量结构的物料成本估算可使用两种方法:多层 单位成本核算和单层单位成本核算。使用多层单位成本核算,无需生产物 料单便可以在装配级别计划成本。

SAP-成本之核算方法、步骤、成本分析

BOM(物料清单),以确保按订单或信息流(总账)应付账款、原材料增加/减少费用预提,材料转入报废仓,不涉及材料/原材料减少冲预提原材料减少,生产成本-直接材料增加制造费用增加,原材料减少/来料不良仓生产成本-直接材料减少,原材料增加/换货)原材料减少,应付账款减少/从来料不良仓调拨到换货仓应付工资,生产成本-直接人工增加制造费用转出,生产成本-制造费用增加半成品、库存商品增加,生产成本的三个明细科应收账款、主营业务收入/主营业务成本增加、库存商品减与总账主营业务成本勾稽(成本倒扎表)系统可提供)生产成本-直接材料、直接人工、制造费用/辅料于总账原材料科目一致;半成品仓半成品于总账半成品一致;成品仓成1、时机选择在月末,所有工单必须完工、成品入库,2、静态盘点:所有在线物料分3、点数员先填写盘点副卡,核数员核实无误后填写正式盘点卡(一式三联:盘点4、盘点卡领用时登记,收卡的时候保证所有发出的卡收齐,领用份数=使用份数+作废1、采购入库、发料等所有业务必须有规范的操作,保证有单据支持;2、按照生3、定期盘点;4、呆滞存货的检查(连续3个月、半年、1年没有领用的材料)及对策;5、采购量合理性的判定(当月采购的量/实际耗用,一般超过2就需查明原因)**暂估进项税处理技巧原材料购进确认的应付可能包含进项税,而进项税票什么时候收到并扫描与确认的月份可能大多不一致。

现在介绍一种简单的处理办法。

1、采购入库Cr:原材料10000Cr:待摊费用-暂估进项税 1700 分供应商核算Dr:应付账款117002、收到发票并扫描当月Cr:应交税金-应交增值税-进项税 1700Dr:待摊费用-暂估进项税1700 分供应商核算3、技巧:无论发票是在应付确认的前月收到、当月收到还是之后收到,两笔分录可以照做,如果暂估进项在借方,证明应付已确认,而税票未收到或未扫描,暂估进项在贷方,证明发票已经扫描,但是应付还未确认(材料采购一般不会出现,有些运输费发票和零星采购没有入库存账的,发票一般都扫描较早,而财务收到付款资料较晚)。

SAPCO中成本核算详细配置操作过程

SAPCO中成本核算详细配置操作过程

一、成本核算配置

1.1定义组织单位

SAPCO中的成本核算模块是计划、控制和核算财务数据的基础模块,包括定义组织单位,分配成本核算会计凭证,定义科目组,定义原始会计凭证等步骤。

要使用SAPCO中的成本核算模块,首先需要定义组织单位,如公司,部门,项目等,以满足特定企业的业务需求。

此外,还需要将这些定义的子公司和部门与组织元素结构连接起来,以完成控制数据的更新和维护。

1.2激活客户元素

激活客户元素是使用SAPCO中的成本核算功能必须进行的重要配置步骤。

当激活客户元素时,作业会为每个客户元素分配一个会计凭证号,以确保客户元素的记账准确性。

1.3定义科目组

SAPCO中的科目组是会计凭证元素的配置单元,用于定义会计凭证中包含的会计信息。

此外,SAPCO中还有一个专用科目组,可以用于设置投入成本的具体会计日期,以及为成本核算的不同目的定义具体的科目组,如内部收费,费用报销等。

1.4定义原始会计凭证

原始会计凭证是成本核算中的关键部分,它是由客户元素、科目组、费用明细表和投入成本表组成的一个单一的表。

原始会计凭证是由客户元素记录的,它中包括的内容可以随着实际情况的变化。

SAP成本会计培训

SAP成本会计系统将不断优化升级,满足企业持续改进和创新的成本 管控需求。

谢谢观看

集成挑战

集成过程中需解决数据标准不一致、 系统接口开发成本高、数据安全与 隐私保护等问题。

SAP成本会计在智能制造中的应用

智能决策支持

SAP成本会计系统将运用大数据 分析、人工智能等技术,为企业 提供实时、准确的成本数据支持,

帮助企业实现智能决策。

智能优化

通过集成生产数据和成本数据, SAP成本会计系统能够分析生产 过程中的瓶颈和浪费,为企业提

供优化建议。

智能预测

基于历史数据和实时数据,SAP 成本会计系统能够预测未来的成 本趋势,帮助企业制定合理的预

算和计划。

SAP成本会计在数字化转型中的角色

数字化转型推动者

SAP成本会计系统作为企业数字化转型的重要组成部分,将助力企 业实现财务数字化、智能化。

数据驱动决策

通过提供实时、准确的成本数据,SAP成本会计系统将帮助企业实 现数据驱动的决策模式,提高决策效率和准确性。

分析成本差异

分析实际成本与标准成本的差异,找出原因 并采取措施进行改进。

计算产品成本

根据选定的成本计算方法,计算产品的总成 本和单位成本。

更新成本数据

根据分析结果,更新产品的标准成本数据, 为后续的成本计算提供参考。

生成成本报告

01

02

03

整理成本数据

将计算出的产品成本数据 整理成表格或图表形式。

分析成本趋势

分析产品成本的变动趋势, 找出原因并提出改进措施。

编写成本报告

根据整理和分析的结果, 编写详细的成本报告,为 企业决策提供参考。

04

SAP成本会计的高级功 能

SAP_按生产订单成本核算_理论篇

– 间接费用的计算是由在成本计算表中定义的间接费用率来确定的。 间接费用率可以是基于数量的,也可以是基于金额的。

1144 目录

1 基础主数据 2 生产订单业务流程 3 生产订单成本流转 4 生产订单科目配置 5 生产订单成本核算变式 6 小结

1155 生产过程

订单成本结算 差异计算/WIP计算

间接费用计算

生产订单创建 收货到库存

释放生产订单 从库存发货到生产订单

作业量的确认

1166 基本生产业务流程

创建生产订单 并下达 T:CO01

对生产订单报工 T:CO11N||CO15

向生产订单发料 T:MB1A

对生产订单收货 T:MB31||MIGO

计算在制品差异 T:KKAX

结算订单 T:KO88||CO88

1133 基本概念—成本计算方法

成本计算方法

• 物料成本

– 物料成本计算方法:数量 X 物料价格. 数量由在PP定义的 BOM确定,物料的单价由物料主数据中的价格确定 。

• 作业成本

– 作业成本计算方法:数量 X 作业单价. 作业的数量由在PP中定义的工艺路线所确定。作业的价格由成本中心会 计中的作业和成本计划所确定,并可以区分固定和变动成本。

费用类凭证录入 T:FB50

作业分割 T:KSS2 计算实际作业价格T:KSII

订单成本重估 T:MFN1||CON2

核算间接费用 T:KGI2

计算订单差异 T: KKS1||KKS2

结算订单 T:KO88||CO88

1177 目录

1 基础主数据 2 生产订单业务流程 3 生产订单成本流转 4 生产订单科目配置 5 生产订单成本核算变式 6 小结

业务:当前采购入库10个,采购价格12元/个 借 库存原材料 120元 贷 GR/IR 120 元

SAP成本核算培训

SAP本钱核算培训导言SAP (Systems, Applications, and Products in Data Processing) 是一套企业资源规划〔ERP〕解决方案,可以帮助企业进行综合管理和本钱核算。

本文档旨在向读者介绍SAP本钱核算的根本知识和培训内容。

什么是本钱核算本钱核算是指企业对产品或效劳的本钱进行详细计算和分析的过程。

它可以帮助企业了解产品或效劳的本钱构成,并做出有关定价、利润分析以及业务决策的判断。

SAP本钱核算是利用SAP系统进行本钱核算的方法。

SAP本钱核算的根本概念在学习SAP本钱核算之前,我们首先需要了解一些根本概念:本钱要素是指在本钱核算中需要记录的各种本钱工程,常见的本钱要素包括直接材料本钱、直接人工本钱、间接材料本钱、间接人工本钱等。

本钱中心本钱中心是指企业内部的组织单位,用于对本钱进行归集和分析。

每个本钱中心都有一个唯一的标识符,可以帮助我们对本钱进行跟踪和控制。

本钱对象本钱对象是指需要进行本钱核算的具体产品、效劳或工程。

通过追踪本钱对象,我们可以了解到本钱分布和本钱来源的情况。

本钱分配是指根据某种分配规那么将本钱分配给不同的本钱对象。

本钱分配可以帮助我们进行更精确的本钱核算,更好地了解各个本钱对象所承当的本钱。

SAP本钱核算的培训内容为了帮助企业或个人掌握SAP本钱核算的技能,以下是SAP本钱核算培训的主要内容:1. SAP本钱核算根底知识在开始实际的SAP本钱核算之前,我们需要了解一些根本知识,包括SAP系统的根本架构、本钱核算的根本概念和术语等。

2. 本钱要素的配置和管理在SAP系统中,我们需要配置和管理各种本钱要素,以便能够准确地记录和分析本钱。

这局部培训内容将介绍如何配置和管理本钱要素,并且通过案例演示来帮助学员理解。

3. 本钱中心和本钱对象的管理本钱中心和本钱对象的管理是SAP本钱核算的关键环节。

在这局部培训中,我们将学习如何创立和管理本钱中心和本钱对象,并且掌握如何进行本钱分配和计算。

SAP按生产订单成本核算-实践篇

成本上卷的概念—SAP系统首先计算物料清单中最低层次的物料成本。随后逐步计算上一

层次的物料,计算过程包括已经计算过的下层的物料的成本。

1 6

目录

1 基础主数据 2 业务数据 3 生产订单成本核算 4 生产订单成本核算后台配置 5 问题 6 小结

5500 -74885

实际成本

实际消耗数量 500 504

实际作业量

87.333

物料单价

70 40 实际作业单 价

39.610457

170.667

1

基值

(35000+20160 )

实际数量 500

31.699157

40.7 实际间接比

率

10%

标准单价 149.77

实际成本 35000.00 20160.00

1 7 基本生产业务流程

创建生产订单 并下达 T:CO01

对生产订单报工 T:CO11N||CO15

向生产订单发料 T:MB1A

对生产订单收货 T:MB31||MIGO

计算在制品差异 T:KKAX

结算订单 T:KO88||CO88

费用类凭证录入 T:FB50

作业分割 T:KSS2 计算实际作业价格T:KSII

订单类型相关参数决定BOM与工艺路线的取值,决定成本核算的默认变式。

1 9 生产订单计划成本分析

说明:

2 0

基本生产业务流程-发料

向生产订单发料 T:MB1A

2 1 基本生产业务流程-报工

对生产订单报工 T:CO11N||CO15||CO14

说明: 此处次级成本要素取决于作业类

SAP成本核算和成本控制

如人工作业类型涉及工资、社保、内部伙食、后勤住宿、福利费

等有关成本要素 。

如机器作业类型涉及折旧费、内部租赁费等有关成本要素

17

产品成本核实 -成本中心费用结算

生产部门费用分割

18

产品成本核实 -成本中心费用结算

作业价格计算

完毕份割旳费用,将需要计算相应作业类型旳作业价格。计 算公式为:作业价格=作业类型汇总费用/作业量

13

产品成本核实-费用分摊根据

作业量旳数据搜集

14

产品成本核实 -成本中心费用结算

间接生产部门费用分摊

月末, 本月非直接生产成本中心旳费用将经过分摊旳方式 转入生产性成本中心.在精密旳模式下,我们是采用各车间旳

人工作业量做为间接费用转出旳根据.而分摊所归类旳要素

跟分割所需要归类旳成本要素一致.

15

23

产品成本核实 -成本中心费用结算

差别计算表

项目

直接材料 直接人工 燃料动力

实际成本

原则成本

控制差别

10,000

9,000

1,000Biblioteka 1,0001,200

-200

300

300

0

制造费用 合计 入库存货

结算差别

500 11,800 11,100

700

控制差别=实际成本-目的成本

结算差别=实际成本合计数-入库存货

3

---产品成本核实

系统模块构造图

PC

SD

FI

MM

CO

PP

R/3

AM

Client / Server

QA

ABAP/4

PS

PM

OC

SAP操作手册_FICO_生产成本核算(成本月结)

生产成本核算文档修改记录1.手册概要说明1.1 生产成本概述根据我国的会计制度,生产成本=直接材料+直接人工+制造费用。

但是在SAP中,直接材料(物料)是直接成本核算,制造费用=直接制造费用+间接制造费用,直接制造费用是直接人工,间接制造费用就是我们通常说的制造费用。

在后续的沟通和理解成本的过程中,一定要理解SAP中的叫法。

进入ZFI016,查询会计科目余额表,可以清楚的看出SAP的直接材料在成本核算。

1.2 月结流程图及说明020.费用记账凭证050.执行实际作业价格计算060.按实际作业价格重估订070.检查制造费用成本中心余额010.关闭上月仓库账040.执行制造费用分割090.调整尾差到订单100.130.结算生产140.核对生产成150.科目分析原因120.110.160.170.整个生产成本核算的流程,其实就是SAP成本月末结账的流程。

成本的各种操作都是在月末或者下员(制造费用)工资一起,用7打头的费用科目。

两者通过成本中心不一样来区分。

2.生产成本核算月结的成本核算可以在每月的月末做,也可以在下一月的月初做。

2.1 制造费用分配/分摊月结的时候一般来说企业会将间接制造费用分配或是分摊到生产车间的成本中心上去,以固定的百分比分配出去,可以依据统计值关键指标(SKF)分出去。

2.1.1 维护分配/分摊规则在SAP中,制造费用包括直接制造费用和间接制造费用。

直接制造费用包括直接人工和直接材料;间接制造费用,是指生产辅助部门和车间管理部门为了配合生产车间制造产品而发生的费用。

直接材料通过生产订单进行归集,直接人工也通过生产订单来归集。

直接材料根据生产订单,在领料时过账到总账;直接人工通过手工编制凭证过账到总账;间接制造费用通过手工编织凭证,但成本中心是生产辅助部门和车间管理部门本身。

在成本核算的时候,生产辅助部门和车间管理部门的费用是要计入生产成本的。

那么,这里就要用到“分配/分摊”功能,它的作用是将生产辅助部门和车间管理部门的费用分配/分摊到生产车间去,然后计入生产成本。

《SAP成本核算培训》课件

成本控制的方法

成本控制方法包括:

1 预算控制

设定预算并根据实际情况 进行控制。

2 成本效益分析

评估与成本相关的效益与 价值。

3 经营决策

基于成本数据进行决策, 以降低成本并提高效率。

案例一:成本账户设置

通过一个实际案例,我们将讲解如何在SAP系统中设置和管理成本账户,以便准确记录各项费用和成本。

间接费用分配的方法

间接费用分配是指将无法直接分配给特定产品或部门的费用进行合理分摊的 方法。常用的方法包括人本核算的方法包括: • 作业订单法 • 过程订单法 • 标准成本法 • 活动成本法

成本计划的编制

成本计划是指对未来期间内的成本进行预测和安排。它有助于企业合理安排 预算,并控制实际成本与计划成本的差异。

成本要素的定义

成本要素是构成产品或服务成本的各项费用,如直接材料、直接人工、制造 费用等。了解成本要素有助于准确计算与分析成本。

成本中心的设置

成本中心是一个可以独立核算和控制成本的管理单位,用于组织内部成本的 分配、追踪和分析。

初步成本核算流程

初步成本核算流程包括: 1. 收集原始数据 2. 分配与归集成本 3. 计算与分析成本 4. 生成成本报告

SAP成本核算的作用

SAP成本核算有助于企业:

1 控制成本

2 优化决策

通过准确计算与监控成本, 有助于企业降低成本并提 高盈利能力。

提供成本数据和报告,帮 助管理层做出更明智的决 策。

3 评估效率

对比不同部门或产品的成 本与效益,以便推动业务 优化。

SAP成本核算的模块

SAP成本核算模块包括:

成本中心

总结和展望

在本次课程中,我们全面介绍了SAP成本核算的概念、基础、高级应用和案例 分析。SAP成本核算具有广阔的应用前景,希望大家积极学习并参与课程讨论。 谢谢!

SAP生产成本核算配置及操作手册

SAP生产成本核算配置及操作手册SAP生产成本核算配置及操作手册文件类型:DOC/Microsoft Word 文件大小:字节SAP生产成本核算配置及操作手册SAP生产成本核算配置及操作手册目录SAP生产成本核算完整说明概述业务说明目前仅完成按照生产订单核算成本的模式.TableNo数据表名数据表描述说明1KEKOProduct Costing - Header Data2AUFKOrder master data3TKA09Basic Settings for VersionsTKT09:Texts for versions in master table4TKKAPResults Analysis Versions for Results Analysis 5KAPSCO Period Locks6AFPOOrder item7T003OOrder Types8JESTIndividual Object Status9COSBCO Object: Total Variances/Results AnalysesKALACosting Run: General Data/Parameters存放CK40N运算的参数CKHSHeader: Unit Costing (Control + Totals)CKISItems Unit Costing/Itemization Product CostingKEPHProduct Costing: Cost Components for Cost of Goods Mfd KEKOProduct Costing - Header DataCKPFCDHDRChange document headerCDCLSBDCPChange pointerMSTAMaterial Master StatusMARAMBEWCKMI1Index for Accounting Documents for Material记录了物料凭证同财务凭证的关联MLHD物料价格修改的凭证头MLIT物料价格修改的凭证行遗留问题订单的计划成本没有产生可能是目标成本的配置问题.成本核算计划配置定义成本组件结构OKTZ创建分配结构-OKO6如果设置了"by cost element",那就表示结转成本时从原成本要素科目;否则结转成本时按照"settlement cost element"科目进行转出.通常将"Settlement cost element"设置为"生产成本-转出",这样机会产生如下的凭证:借:库存商品贷:生产成本-结转定义成本核算变式-OKKN配置标准成本差异科目-OMWB/OBYC此处的科目是作为后续标准成本调整的对方科目.例如:标准成本需要增加,凭证如下:借:库存商品贷:标准成本调整系统准备物料Mm01产品-1761材料-1762BOMCs01计算公式TSAP06SAP_02 * SAP_09 / SAP_08=Machine*Operation quantity/Base qtyTSAP07SAP_03 * SAP_09 / SAP_08=Labor*Operation quantity/Base qty成本要素-次级需要定义类别为43的成本要素,用于记录生产订单中的工资和费用的作业类型的成本.在作业类型中会定义作业类型对应的次级成本要素.S6664302-内部分配-工(43类型) S6664303-内部分配-费(43类型) 作业类型KL01人工费用作业类型价格-KP26KP26人工-T66602费用-T66603成本中心KS01工作中心CR01材料人工RoutingCA01第一道工序第二道工序目标成本计算变式在制品结算Define Results Analysis Keys-OKG1OKG1结果分析码可以随便定义,只是定义一个编码和名称而已,具体的特性都是在后续的环节中确定.在此可以直接使用标准的000001.Define Cost Elements for WIP CalculationKA01S6663100-在制品分析-主要成本(31类别)S6663101-在制品分析-次要成本(31类别)Define Results Analysis Versions-OKG9OKG9此处没有过多研究,只是知道"Assignmeng /RA key"必须选中,否则后面会报错.字段说明:Transfer to Financial Accounting:设置过账到财务会计,这个设置需要在其他的配置都完成后再标上,不然后续会报错. Cuttoff Persiod for Actual RA/WIP:该字段定义上线日期所在期间的前一个期间即可,在月底结算前有一个步骤修改此内容,所以在此的定义可以自由定义.Define Valuation Methods(Actual costs)-OKG3OKG3直接新建,系统会提示选择什么方式对在制品进行评估.选择"Actual costs",选择控制范围,结果分析版本和结果分析码即可.确认后自动生成四条记录.Define Line IDs这里定义不同的分类,主要需要定义:1.不同的成本要素分类,也就是说生产订单中的各成本要素如何分类.2.用于结算的行项目.行项目ID是作为一个桥梁,用于连接生产订单中的各成本要素(包括初级成本要素和次级成本要素)和在制品结算后的各成本要素,也就是说通过行项目ID作为过渡,确定生产订单中的成本要素的金额结转到在制品的哪个成本要素中. Define Assignment-OKG5OKG5目前确定的规则为:1.原材料作为主要成本,对应的成本要素为一级成本要素50010101.2.工资和费用的一级成本要素50010201和50010301因为通过次级成本要素结算,所以作为已结算的成本要素. Define Update-OKG4OKG4此处定义每个行项目ID分别结算到哪些次级成本要素.主要的分类:NoCategoryShort TextMemo1ASettled Costs2DSpecial Costs3ERevenues4FCustomer Down Payments5GDirect Revenues Through Special Costs 6KCosts7NCosts Not to Be Included8PCosts of Complaints and Commissions9USame as N, Processing in Customer Enhancements Possible如果选择了A,表示已结算的成本,不需要指定结算到什么成本要素.Define Posting Rules for Settling Work in Process-OKG8 OKG8该处确定在在制品结算时生成的会计凭证的借贷方.借:14050301库存商品-在制品贷:50010903生产成本结转-在制品Define Number Ranges定义订单在制品结算的编号范围,这个在控制范围定义时一般已经定义,检查一下即可.差异结算Define Variance Keys-OKV1OKV1Define Default Values for Variance KeysOKVW只需要分配一个即可.Define Target Cost Version直接从0001控制范围复制即可.Define Number Ranges for Variance Documents定义订单差异计算的编号范围,这个在控制范围定义时一般已经定义,检查一下即可.订单成本结算结算号码范围设置-KO8NKO8N在此将控制范围分配到组即可.成本计算变式订单有效性检查成本计划业务操作查看卷积前的物料标准成本MM03价格更新:组织结构的计量CK22设置对应的公司代码在指定期间使用的Cost Variant.单击需要更新的月份,在弹出的框中选择.如果希望取消设置,选中后执行表格上方最后一个按钮.成本卷积(单个)-CK11N回车后带出参数设置.为了马上看到结果,将日期调整为5月31日(今天的日期),如果早于今天的日期,系统将不能保存运算结果.再回车进行计算.执行保存.保存后,在CKIS(文本存放到CKIT),CKHS,KEKH,KEPO表中新增记录,通过成本估算号(字段KALNR).单个物料价格发布CK24返回后显示价格变化情况.确认正常后,执行正式运行.标记时,更新表MBEW中物料对应的当前评估号,标准成本等,更新KEKO表中的字段FEH_STA(Costing Status,注明是否有错误)为VO(Marked Without Errors)查看卷积后的物料标准成本-MM03可以看到2010年5月份的标准成本已经发生了变化.单个物料发布标准成本-CK24CK24运行结果.查看物料凭证.在表CDHDR,BDCP中插入记录,更新表MSTA,MARA,MBEW,在表MBEWH中插入记录,更新表FVMK,MBEW,KEKO,插入表CKMI1,BKPF,MLHD,MLIT,MLPP,MLPPF,MLCR,MLCRF, MLCRP,S031,更新表S032,插入表S033,BSIM,FAGLFLEXA.价格发布后会产生价格更改记录,存放在表MLHD,MLIT中,同时产生一张会计凭证,在凭证抬头的参考键值中记录价格更改号(以"价格更改号"+会计年度的方式记录).查看物料价格修改凭证-CKMPCDCKMPCD业务操作材料入库创建生产订单CO01成本分析:1.材料成本200,是因为材料单价10,单位用量2个,共需要20个.2.机器成本的计算过程:工作中心T6660201的机器作业的作业类型T66603的公式为SAP_02 * SAP_09 / SAP_08(来源于工作中心的定义)=Machine*Operation quantity/Base qty=(12+15)*10/1=270注:需要同时统计所有工序,此处包括第一道工序和第二道工序的时间.再乘以作业类型的价格(来源于KP26):=270*20=54003.人工成本的计算过程:工作中心T6660201的机器作业的作业类型T66602的公式为SAP_03 * SAP_09 / SAP_09=Labor*Operation quantity/Base qty=(15+20)*10/1=350再乘以作业类型的价格(来源于KP26)=350*15=5250可以看到成本分析表中缺少收货的成本,应该是根据物料的成本视图2的标准成本计算得出.出错的原因时系统运算成本时报错:No posting string can be determined in table T156SC Message no. CK180DiagnosisThe posting string for movement type 101 is missing. The indicators Quantity update und Value updating are set this way: /.System ResponseAutomatic account determination could be carried out. Procedure for System AdministrationGo into Customizing and check the entries for movement type 101.订单下达直接执行下达即可.材料领用出库-MB1AMB1A领料的会计凭证.领料产生的200成本更新到订单的实际成本中.工序报工-CO11NCO11N第一道工序反馈第一道工序后的成本CO03确认的价格计算过程如下:机器成本的计算过程:工作中心T6660201的机器作业的作业类型T66603的工时=反馈的实际工时*作业类型单价=160*20=3200注:需要同时统计所有工序,此处仅包括已反馈第一道工序. 人工成本的计算过程:工作中心T6660201的机器作业的作业类型T66602的工时=反馈的实际工时*作业类型单价=220*15=3300第二道工序反馈第二道工序后的成本确认的价格计算过程如下:机器成本的计算过程:工作中心T6660201的机器作业的作业类型T66603的工时=反馈的实际工时*作业类型单价=(160+220)*20=7600注:需要同时统计所有工序,此处仅包括已反馈第一道工序. 人工成本的计算过程:工作中心T6660201的机器作业的作业类型T66602的工时=反馈的实际工时*作业类型单价=(220+300)*15=7800产品入库-MB31MB31产品入库后的成本分析订单在制品结算总体菜单结构更改期末结账期间-KKA0保存即可.注:此处的期间应该选择在当前结算的期间之前.例如,现在结算2010年6月,那么此处就要选择2010年5月.仅仅是更新数据表TKKAP的字段ABSPE(Cutoff Period),格式为"MYYYY".也就是在OKG1(Define Result Analysis Keys)定义的表.在制品计算-KKAX说明:1.在JEST表中增加一条记录.2.在COSB表中插入两条记录.COSB表中,在制品的数据字段是按照16个会计期间分16个字段来记录的.数据分别为1正1负.如果已经存在记录,系统将直接更改相关记录.此事务码为单个运算,正式环境需要使用批量运算:KKAO KKAX确认无误后,正式运行.查看在制品计算历史KKAY操作同KKAX类似,此处仅查看.在制品结算说明:结算时是根据在制品计算的结果,如果在在制品计算后发生变化,则需要重新运行在制品计算,否则系统记账的结果将有误.系统计算时会做如下的后台操作:在bkpf中增加相关的记录.在COSBD中增加一条记录.如果已经有记录,则更新相关的记录.在COBRA中增加一条计算订单的记录.如果有记录则更新相关的记录.在AUAK(Document Header for Settlement)增加一条结算凭证的记录.在bkpf表中的AWKEY字段中记录了结算凭证的号码.批量执行时使用CO88.KO88确认无误后,正式运行.查看结算凭证FB03查看在制品成本明细结算差异说明将剩余的完工产品在7月份入库.MB31查看订单的状态-CO03查看订单的状态已经变成DLV.差异计算-KKS2确认无误后,正式运行.订单差异结算-KO88批量结算使用CO88KO88确认无误后,正式运行.查看差异结算的凭证FB03订单差异结算红冲-KO88选择好相关的条件后,执行菜单"Settlement-Reverse"即可进行红冲操作.KO88查看差异结算红冲的凭证可以看到系统标上了反记账(Negative Posting)的标识.订单相关成本金额查看查看订单成本-KKBC_ORD在查看时可以选择不同的画面显示方式.以上是可选的几个屏幕视图.查看重新订单差异结算后的订单-CO03Co03可以看到存在5600的差异.查看订单的成本清单列表-S_ALR_87013127S_ALR_87013127以上数据中:1.借方(debit)是指发生的成本.2.贷方(credit)是指转出的成本.3.借方和贷方的差异就是目前的在制品.作业价格重估成本和作业的计划输入-kp06KP06差异计算-KSS1此处的目标成本(target cost)是从年初至今的累计数.确认无误后,正式运行.实际成本分割-KSS2KSS2可以看到,此处的金额等于在KP06中定义的作业类型下的成本要素的金额之和.结束Edited by 陆大春(Trigger Lau) at 2010-06-03 Version:1.0 For SAP ECC6.0Copyright by陆大春(Trigger Lau) Published at 楚歌网()/114。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

$

E 作业

$

G 间接费用 $

X 处理过程 $

400 000 $ 403 000 $ 610 000 $ 612 000 $ 660 000 $ 670 000 $

于 成本组成 用

使使

$$$

价价格格 评评估估 获获利利能能力力分分析 控控制制

R

产品成本估算的结果

产品成本估算 – 按成本组成结构叠加

$

$

$

$$

$

$$ $

价格结构

价格 - 按材料 - 按作业类型 间接费用单

成本估算 标准成本

成本对象控制 同步成本核算

计划成本 实际成本

订单

直接费用 $

物料

$

加工费用 $

间接费用 $

合计

$

期末成本结算

实际作业成本重估 在制品计算 废品、 差异分析 成本结算

实际成本核算 数量结构 材料移动

作业流程

价值结构 材料移动

? 1、结转本期损益法 按照这种方法,在会计期末将所有差异转入 利润 账户, 或者先将差异转入 主营业务成本 账户,再随同已销产品 的标准成本一起转至 利润 账户。 采用这种方法的依据是确信标准成本是真正的正常成本, 成本差异是不正常的低效率和浪费造成的,应当直接体 现在本期损益之中,使利润能体现本期工作成绩的好坏。 此外,这种方法的账务处理比较简便。但是,如果差异 数额较大或者标准成本制订得不符合实际的正常水平, 则不仅使存货成本严重脱离实际成本,而且会歪曲本期 经营成果,因此,在成本差异数额不大时采用此种方法 为宜。

标准成本控制,主要是运用成本会计方法,对企业经 营活动进行规划和管理,将标准成本与实际成本比较,以 衡量业绩,并按照例外管理的原则,注意对不利差异的纠 正,以提高工作效率,不断降低成本。

标准成本控制制度包括事先、事中和事后三个阶段。

标准成本核算体系

? 标准成本核算体系下,各成本差异账户的累计发生额, 反映了本期成本控制的业绩。在月末(或年末)对成本 差异的处理方法有两种:

成本组件划分 – 合计

物料

-

-

-

...

产品成本估算的结果-成本组件

? SAP中产品的成本构成分为: ? 直接材料 ? 直接人工 ? 制造费用

产品成本估算 – 标准价格更新

产成品 E

E

B1

B2

R1

R2 R3

半成品 B 原材料 R

成本组件划分 – 合计

物料

直接人工 外部作业 制造费用 . . .

成本组件划分 – 较高级别

-

直接人工 外部作业 制造费用 . . .

成本组件划分 – 较低级别

物料

直接人工 外部作业 制造费用 . . .

成本组件划分 – 合计

物料

直接人工 外部作业 制造费用 . . .

实际成本核算 数量结构 材料移动

作业流程

价值结构 材料移动

物料明细账

物料明细账R结算 实际成本

产品成本估算 - 目的

l 得到核算的结果:

n 产品制造成本 n 产品销售成本

l 决定每种产品的成本构成,并计算生 产过程中每一步的附加价值

l 通过成本比较优化产品制造成本

l 不同配方和工艺流程的比较 l 不同工厂/车间的比较 l 分析成本异动的根源-差异分析的依据

成本差异的处理方法选择要考虑许多因素,包括差异的类型 (材料、人工,或制造费用)、差异的大小、差异的原因、差 异的时间(如季节性变动引起的非常性差异)等。因此,可以 对各种成本差异采用不同的处理方法,如材料价格差异多采用 调整销货成本与存货法,闲置能量差异多采用结转本期损益法, 其它差异则可因企业具体情况而定。值得强调的是,差异处理 的方法要保持历史的一致性,以便使成本数据保持可比性,并 防止信息使用人发生误解。

SAP管理会计培训

内容概要

? SAP产品成本控制模块概览 ? 产品成本计划 ? 成本对象控制 ? 实际成本核算/物料分类账

产品成本控制 (CO-PC)

? 产品成本计划 (PCP)

? 成本对象控制 (OBJ)

? 实际成本核算/物料分类帐 (ACT)

产品成本会计组成

产品成本计划

产品数量结构

BOM 工艺流程

标准成本核算体系

? 2、调整销货成本与存货法 按照这种方法,在会计期末将成本差异按比例分配至已销产品 成本和存货成本。

采用这种方法的依据是税法和会计制度均要求以实际成本反映 存货成本和销货成本。本期发生的成本差异,应由存货和销货 成本共同负担。当然,这种做法会增加一些计算分配的工作量。 此外,有些费用计入存货成本不一定合理,例如闲置能量差异 是一种损失,并不能在未来换取收益,作为资产计入存货成本 明显不合理,不如作为期间费用在当期参加损益汇总。

? 标准成本的主要作用是衡量工作效率和控制成本, 同时,也用于存货和销售成本的计价。

标准成本核算体系

? 根据标准成本的主要用途,标准成本系统又可以分为标准 成本控制系统和标准成本会计核算系统。

? 1、标准成本会计核算系统 把标准成本归入会计体系,不仅能提高成本计算的质

量和效率,使标准成本发挥更大的功效,而且可以简化记 账手续。 ? 2、标准成本控制系统

物料明细账

物料明细账R结算 实际成本

产品成本会计业务总览

标准成本计算

成本差异分析

产品成本控制

实际成本核算

标准成本核算体系

? 标准成本体系是为克服传统实际成本计算系统的 缺陷,尤其是不能提供有助于成本控制的确切信 息的缺点而发展起来的一种成本核算与控制体系

? 标准成本制度和一般核算方法不同的是,它不纯 粹是一种成本核算方法,它是将成本核算与成本 控制相结合的一种成本方法。它不仅能达到成本 的事前和事后控制,关键是能做到成本的日常控 制,从而,更有效的地发挥成本核算对于节约生 产费用、降低产品成本的作用。

产品成本会计组成

产品成本计划

产品数量结构

BOM 工艺流程

$

$

$

$$

$

$$ $

价格结构

价格 - 按材料 - 按作业类型 间接费用单

成本估算 标准成本

成本对象控制 同步成本核算

计划成本 实际成本

订单

直接费用 $

物料

$

加工费用 $

间接费用 $

合计

$

期末成本结算

实际作业成本重估 在制品计算 废品、 差异分析 成本结算

l 用于评估库存

产品成本估算 - 原理

标准成本估算

= 标准价格 * 标准数量 + 作业价格 * 标准数量

标准成本

产品成本估算 - 原理

数量结构

BOM 工艺路线

$

$$Βιβλιοθήκη $$$$$ $

价值结构

物料价格 作业类型价格 间接附加费 业务处理价格

成成本本核核算算

成本核算结果

分项列示

M 物料

$

M 物料

$

E 作业