[精品]eviews异方差、自相关检验与解决办法

EViews计量经济学实验报告-异方差的诊断及修正模板(word文档良心出品)

姓名 学号实验题目 异方差的诊断与修正一、实验目的与要求:要求目的:1、用图示法初步判断是否存在异方差,再用White 检验异方差;2、用加权最小二乘法修正异方差。

二、实验内容根据1998年我国重要制造业的销售利润与销售收入数据,运用EV 软件,做回归分析,用图示法,White 检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。

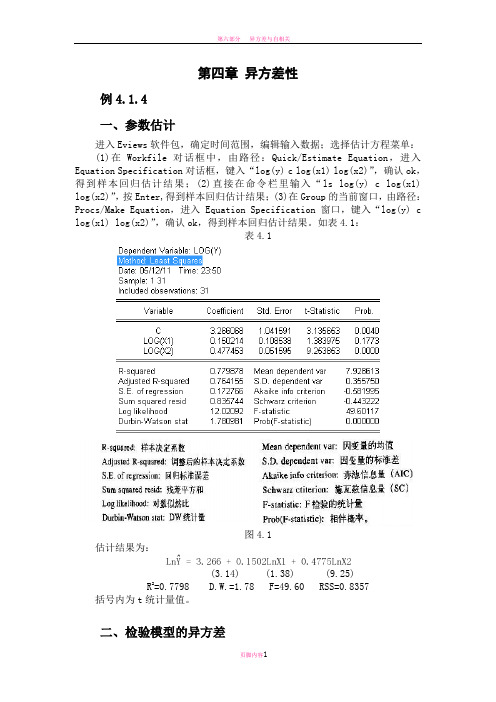

三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等)(一) 模型设定为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为:i Y =1β+2βi X +i μ其中,i Y 表示销售利润,i X 表示销售收入。

由1998年我国重要制造业的销售收入与销售利润的数据,如图1:1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)(二) 参数估计Dependent Variable: Y Method: Least Squares Date: 10/19/05 Time: 15:27 Sample: 1 28Included observations: 28Variable Coefficient Std. Error t-Statistic Prob. C 12.03564 19.51779 0.616650 0.5428 X0.1043930.008441 12.366700.0000R-squared 0.854696 Mean dependent var 213.4650 Adjusted R-squared 0.849107 S.D. dependent var 146.4895 S.E. of regression 56.90368 Akaike info criterion 10.98935 Sum squared resid 84188.74 Schwarz criterion 11.08450 Log likelihood -151.8508 F-statistic 152.9353 Durbin-Watson stat1.212795 Prob(F-statistic)0.000000估计结果为: iY ˆ = 12.03564 + 0.104393i X (19.51779) (0.008441) t=(0.616650) (12.36670)2R =0.854696 2R =0.849107 S.E.=56.89947 DW=1.212859 F=152.9353这说明在其他因素不变的情况下,销售收入每增长1元,销售利润平均增长0.104393元。

第四章异方差检验的eviews操作

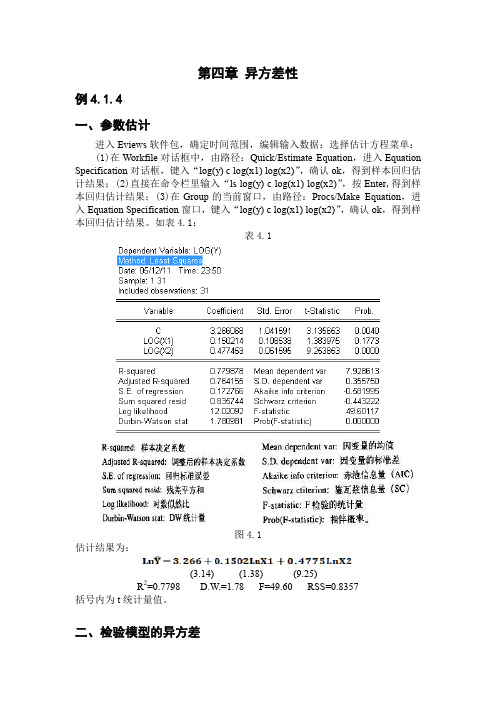

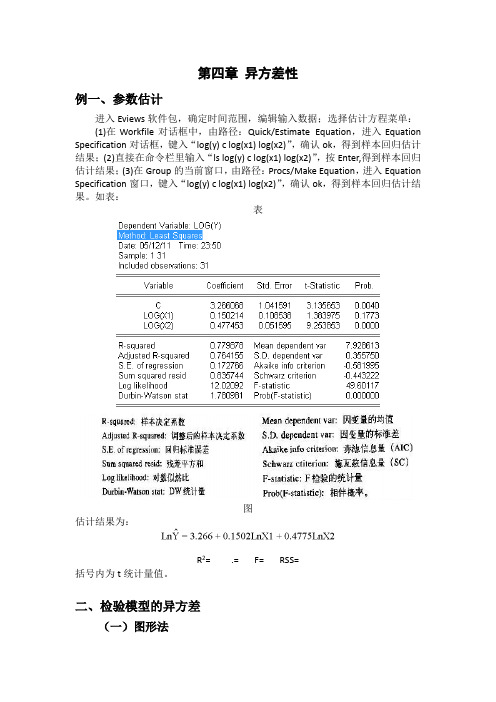

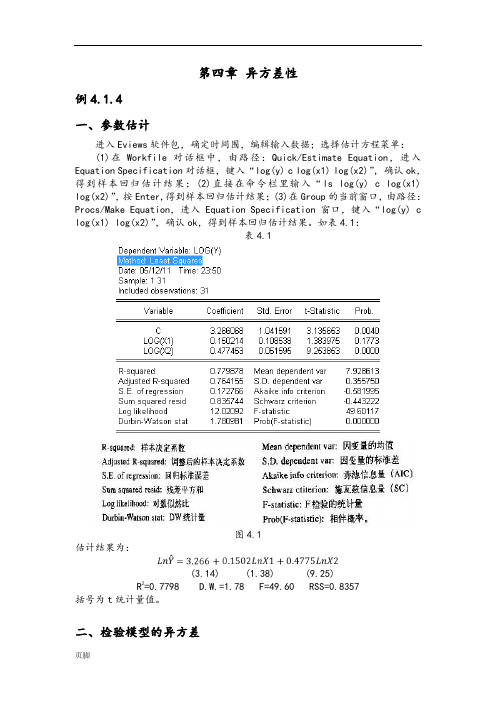

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation 对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

第四章 异方差检验的eviews操作

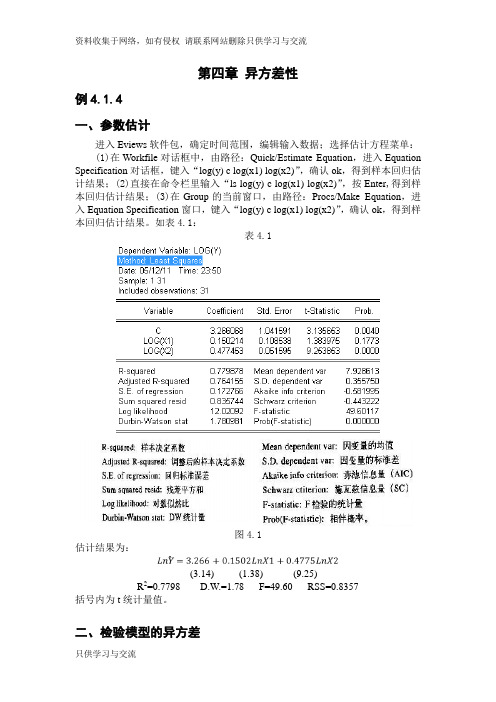

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

异方差检验的eviews操作

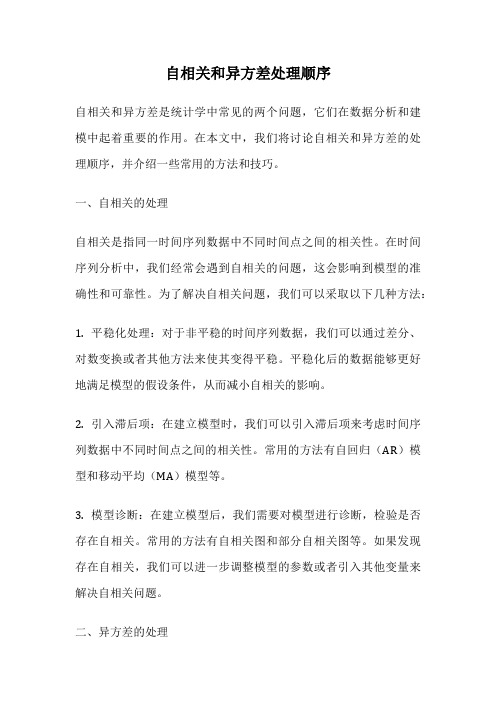

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

EViews计量经济学实验报告-异方差的诊断及修正

时间 地点 实验题目 异方差的诊断与修正一、实验目的与要求:要求目的:1、用图示法初步判断是否存在异方差,再用White 检验异方差;2、用加权最小二乘法修正异方差。

二、实验内容根据1998年我国重要制造业的销售利润与销售收入数据,运用EV 软件,做回归分析,用图示法,White 检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。

三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等)(一) 模型设定为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为:i Y =1β+2βi X +i μ其中,i Y 表示销售利润,i X 表示销售收入。

由1998年我国重要制造业的销售收入与销售利润的数据,如图1:1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)(二) 参数估计1、双击“Eviews ”,进入主页。

输入数据:点击主菜单中的File/Open /EV Workfile —Excel —异方差数据2.xls ;2、在EV 主页界面的窗口,输入“ls y c x ”,按“Enter ”。

出现OLS 回归结果,如图2:估计样本回归函数Dependent Variable: Y Method: Least Squares Date: 10/19/05 Time: 15:27 Sample: 1 28Included observations: 28VariableCoefficientStd. Error t-Statistic Prob.C 12.03564 19.51779 0.616650 0.5428 X 0.1043930.00844112.366700.0000R-squared0.854696 Mean dependent var 213.4650 Adjusted R-squared 0.849107 S.D. dependentvar146.4895 S.E. of regression 56.90368 Akaike infocriterion10.98935 Sum squared resid 84188.74 Schwarz criterion 11.08450Log likelihood -151.8508 F-statistic152.9353 Durbin-Watson stat1.212795 Prob(F-statistic)0.000000估计结果为: iY ˆ = 12.03564 + 0.104393i X (19.51779) (0.008441) t=(0.616650) (12.36670)2R =0.854696 2R =0.849107 S.E.=56.89947 DW=1.212859 F=152.9353这说明在其他因素不变的情况下,销售收入每增长1元,销售利润平均增长0.104393元。

异方差检验的eviews操作

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification 对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

异方差检验的eviews操作

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

异方差检验的eviews操作

第四章异方差性例一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表:表图估计结果为:R2= .= F= RSS=括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图。

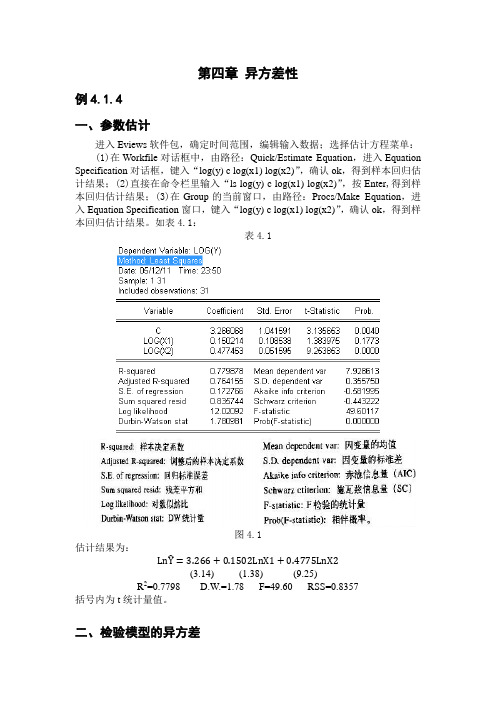

图由图可以看出,残差平方项e2对解释变量log(X2)的散点图主要分布图形中的下三角部分,大致看出残差平方项e2随log(X2)的变动呈增大的趋势,因此,模型很可能存在异方差。

异方差检验的eviews操作

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

计量经济学实验报告-异方差问题white分析

4.运用对数方法,消除异方差问题。进行多元线性回归分析并呈现结果,并解释相关变量。

5.运用WLS方法,消除异方差问题。进行多元线性回归分析并呈现结果,并解释相关变量。

实验内容\步骤

1.打开eviews,点击Open a Foreign file,选择桌面上保存好的练习数据,点击选择Quick-Generate Series菜单命令,在弹出的对话框中输入e=resid,生成残差序列。然后选择Quick-Graph菜单命令,在弹出的对话框中输入变量名x e^2,得到散点图。

Std. Error

t-Statistic

Prob.

C

-15.32732

1.507305

-10.16869

0.0000

LOG(X)

2.224390

0.151781

14.65526

0.0000

R-squared

0.881039

Mean dependent var

6.740001

Adjusted R-squared

实验结果分析及讨论(续)

4.运用对数方法,消除异方差结果如下:

Dependent Variable: LOG(Y)

Method: Least Squares

Date: 10/12/21 Time: 20:18

Sample: 1 31

Included observations: 31

Variable

Coefficient

Dependent Variable: Y

Method: Least Squares

Date: 10/12/21 Time: 20:25

自相关和异方差处理顺序

自相关和异方差处理顺序自相关和异方差是统计学中常见的两个问题,它们在数据分析和建模中起着重要的作用。

在本文中,我们将讨论自相关和异方差的处理顺序,并介绍一些常用的方法和技巧。

一、自相关的处理自相关是指同一时间序列数据中不同时间点之间的相关性。

在时间序列分析中,我们经常会遇到自相关的问题,这会影响到模型的准确性和可靠性。

为了解决自相关问题,我们可以采取以下几种方法:1. 平稳化处理:对于非平稳的时间序列数据,我们可以通过差分、对数变换或者其他方法来使其变得平稳。

平稳化后的数据能够更好地满足模型的假设条件,从而减小自相关的影响。

2. 引入滞后项:在建立模型时,我们可以引入滞后项来考虑时间序列数据中不同时间点之间的相关性。

常用的方法有自回归(AR)模型和移动平均(MA)模型等。

3. 模型诊断:在建立模型后,我们需要对模型进行诊断,检验是否存在自相关。

常用的方法有自相关图和部分自相关图等。

如果发现存在自相关,我们可以进一步调整模型的参数或者引入其他变量来解决自相关问题。

二、异方差的处理异方差是指同一时间序列数据中不同时间点之间方差不相等的现象。

异方差会导致模型的预测结果不准确,因此需要进行处理。

以下是一些处理异方差的方法:1. 变换方法:对于存在异方差的数据,我们可以通过对数变换、平方根变换或者倒数变换等方法来使其变得更加稳定。

变换后的数据能够更好地满足模型的假设条件,从而减小异方差的影响。

2. 加权最小二乘法:在建立模型时,我们可以采用加权最小二乘法来解决异方差问题。

加权最小二乘法能够根据不同时间点的方差大小来调整模型的参数,从而减小异方差的影响。

3. 残差诊断:在建立模型后,我们需要对模型的残差进行诊断,检验是否存在异方差。

常用的方法有残差图和方差稳定性检验等。

如果发现存在异方差,我们可以进一步调整模型的参数或者引入其他变量来解决异方差问题。

自相关和异方差是统计学中常见的问题,它们在数据分析和建模中起着重要的作用。

计量经济学EViews自相关检验及修正实验报告

自相关问题的检验与修正【实验目的与要求】熟练使用EViews软件进行计量分析,理解自相关的检验和估计的基本方法【实验准备】1.自相关的基本概念:若Cov(u i,u j)=E(u i uj)=0(i≠j)不成立,即线性回归模型扰动项的方差—协方差矩阵的非主对角线元素不全为零,则称为扰动项自相关,或序列相关(serial correlation)2.自相关的后果:(1)在扰动项自相关的情况下,尽管OLS估计量仍为无偏估计量,但不再具有最小方差的性质,即不是BLUE。

(2)OLS估计量的标准误差不再是真实标准误差的无偏估计量,使得在自相关的情况下,无法再信赖回归参数的置信区间或假设检验的结果。

3.检验自相关的基本方法:残差检验、D.W检验、Q检验4.自相关的修正方法:广义差分法。

【实验内容】1.利用实验数据建立实际有效汇率REER对名义有效汇率NEER的一元回归模型,根据残差检验、D.W 检验、Q检验判别是否存在自相关。

2.利用实验数据,建立中国出口EX对中国进口IM的一元回归模型,根据残差检验、D.W检验、Q 检验判别是否存在自相关。

3.如果检验结果为存在自相关,根据残差检验和D.W检验估计一阶自相关系数。

4.根据估计出的一阶自相关系数,利用广义差分法估计模型。

5.对利用广义差分法估计得到的模型,根据残差检验、D.W检验、Q检验判别是否存在自相关。

6.对实际有效汇率REER对名义有效汇率NEER和中国出口EX对中国进口IM的一元回归模型,根据残差检验和Q检验判别是否存在高阶自相关。

7.如果检验结果为存在高阶自相关,根据残差检验估计高阶自相关系数。

8.根据估计出的高阶自相关系数,利用广义差分法估计模型。

9.对利用广义差分法估计得到的模型,根据残差检验和Q检验判别是否存在高阶自相关。

10.对在同样数据基础上得到的不同模型进行比较分析。

以下实验数据为1980-2003年人民币名义有效汇率(NEER)和实际有效汇率(REER)的数据(来源于国际货币基金组织出版的国际金融统计(IFS))和1982-2002年中国出口(EX)和进口(IM)(单位:亿美元)的数据(来源于中国商务部网站)。

第四章 异方差检验的eviews操作

第四章异方差性例一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表:表图估计结果为:R2= .= F= RSS=括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图。

图由图可以看出,残差平方项e2对解释变量log(X2)的散点图主要分布图形中的下三角部分,大致看出残差平方项e2随log(X2)的变动呈增大的趋势,因此,模型很可能存在异方差。

eviews异方差、自相关检验与解决办法

eviews异方差、自相关检验与解决办法一、异方差检验:1.相关图检验法LS Y C X 对模型进行参数估计GENR E=RESID 求出残差序列GENR E2=E^2 求出残差的平方序列SORT X 对解释变量X排序SCAT X E2 画出残差平方与解释变量X的相关图2.戈德菲尔德——匡特检验已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。

SORT X 将样本数据关于X排序SMPL 1 10 确定子样本1LS Y C X 求出子样本1的回归平方和RSS1SMPL 17 26 确定子样本2LS Y C X 求出子样本2的回归平方和RSS2计算F统计量并做出判断。

解决办法3.加权最小二乘法LS Y C X 最小二乘法估计,得到残差序列GRNR E1=ABS(RESID) 生成残差绝对值序列LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计二、自相关1.图示法检验LS Y C X 最小二乘法估计,得到残差序列GENR E=RESID 生成残差序列SCAT E(-1) E et—et-1的散点图PLOT E 还可绘制et的趋势图2.广义差分法LS Y C X AR(1) AR(2)首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。

接着,使用spss16来解决自相关。

第一步,输入变量,做线性回归,注意在Liner Regression 中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。

第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。

第三步,再做滞后一期的X1和Y1,即自变量和因变量的滞后一期的值,也是直接COPY。

第四章 异方差检验的eviews操作

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:LnŶ=3.266+0.1502LnX1+0.4775LnX2(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

异方差检验的eviews操作

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

eviews的异方差检验

h

13

图8

h

14

从图8所示的回归结果中可以看出,LNX的系数估 计值不为0且能通过显著性检验,即随即误差项的 方差与解释变量存在较强的相关关系,即认为存 在异方差性。 ⒌Gleiser检验(Gleiser检验与Park检验原理相同) ⑴建立回归模型(结果同图6所示)。 ⑵生成新变量序列:genr E=ABS(RESID) ⑶分别建立新残差序列(E)对各解释变量(X、 X^2、X^(1/2)、X^(-1)、X^(-2)、X^(-1/2))的回 归模型:LS E C X,回归结果如图9、10、11、 12、13、14所示。

h

25

h

26

三、在回归之前,对原序列均取对数,然后对对 数序列进行回归,有时能消除异方差

h

27

h

5

图3

h

6

⒉Goldfeld-Quant检验 ⑴将样本安解释变量排序(SORT X)并分成两部分 (分别有1到12共12个数据(子样本1),20到31共 12个数据(子样本2)) ⑵利用子样本1建立回归模型1(回归结果如图4), 其残差平方和为351515.9。 SMPL 1 12 LS Y C X

从图8所示的回归结果中可以看出lnx的系数估计值不为0且能通过显著性检验即随即误差项的方差与解释变量存在较强的相关关系即认为存在异方差性

异方差的处理

h

1

地区

北京 天津 河北 山西 内蒙古 辽宁 吉林 黑龙江 上海 江苏 浙江 安徽 福建 江西 山东

农业总产值 (亿元)

115.48 117.60 1639.07 322.65 620.42 837.50 641.50 971.94 126.74 1542.53 735.92 1054.01 685.30 621.26 2604.07

异方差检验的eviews操作

异方差检验的e v i e w s操作(总10页)本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March第四章异方差性例一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表:表图估计结果为:R2= .= F= RSS=括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图。

实验二异方差、序列相关的检验及修正解读

实验二:异方差和自相关模型的检验和处理(1) 熟悉EViews软件在自相关模型中的基本使用方法;(2) 掌握异方差、自相关模型的检验和处理方法;三、实验的软硬件环境要求硬件环境要求:科学计算与经济分析实验室,计算机网络设备,需要连接Internet使用的软件名称、版本号以及模块带Windows操作系统以及EViews应用演示软件。

四、知识准备前期要求掌握的知识:了解EViews软件在自相关和异方差分析中的基本概念和基本功能,理解违背线性回归模型的基本假设中的自相关和异方差产生的原因,解决这两类问题的基本理论。

实验相关理论或原理:(1)理解线性模型违背基本假设:误差项同方差性、无序列相关性的含义及其在实际经济问题中产生的原因;(2)掌握线性模型异方差性和序列相关性的检验的统计思想和EViews实现。

(3) 掌握线性模型异方差性和序列相关性的处理方法统计思想和EViews实现。

实验流程:线性回归模型假设→线性回归模型异方差和序列相关性检验→线性回归模型异方差和序列相关性的处理→线性回归模型的修正。

五、实验材料和原始数据表2.2 1978~2001年中国商品进口与国内生产总值六、实验要求和注意事项能用EViews软件完成线性回归模型的异方差和序列相关性的检验和处理,以及对模型的修正。

能对软件输出的结果能做较详细的分析,能结合数据提出自己的见解。

七、实验内容及步骤(一)异方差1.加载工作文件。

(1)建立工作文件的方法是点击File/New/Workfile,选择新建对象类型为工作文件,选择数据类型,注意本数据是截面数据。

建立工作文件,建立新序列,建立空组。

创建三个序列Y(人均消费支出)、X1(从事农业经营的收入)、X2(其他收入)并输入数据。

进入界面后输入数据如图3-1,3-2所示。

图3-1 图3-22.选择方程(1)根据消费理论,中国农村居民人均消费主要由人均纯收入决定,为了考察从事农业经营的收入和其他收入对农村居民消费支出增长的影响,考虑双对数模型:01122ln ln ln Y X X βββμ=+++(2)先对模型进行估计。