2010年煤炭产量三甲

2010年原煤产量及掘进、开拓进尺计划

矿属各采掘队:按照靖煤集团公司下达我矿的2010年生产任务指标,结合我矿2010年的设备现状和2010年回采工作面现已形成的几何尺寸及地质状况,2010年安排原煤产量215万吨。

其中综放一队115万吨,综放二队78万吨,综放三队12万吨,掘进煤10万吨。

2010年安排总进尺计划7887米,其中回采巷道6687米,开拓巷道1200米(岩巷1200米)。

现就任务指标具体分解如下:2010年安排综放一队原煤产量115万吨。

回采东113工作面,煤量80万吨,推完走向剩余377米(113工作面参数:可采走向长888米,倾斜长120米,平均煤厚10.6米,可采储量159.2万吨)。

预计现采的东113工作面于2010年6月30日回采结束,挂网回撤,8月15日其接续面东110工作面安装结束,初采初放。

东110工作面可采走向长831米(其中“刀把子”段走向长69米,倾斜长60米),倾斜长120/60米,可采储量147.7万吨。

2010年东110工作面回采煤量35万吨,回采时间4.5个月,推进度300米。

2010年安排综放二队原煤产量78万吨。

回采中203工作面,煤量30万吨,推完走向剩余260米(中203工作面参数:可采走向总长度600米,工作面倾斜长99米,平均煤厚7.9米,可采储量53.2万吨)。

工作面预计于2010年5月30日回采结束,进行末采挂网回撤,7月15日,接续面中105(一)安装结束进行初采初放。

中105(一)工作面可采走向长600米,倾斜长为150米,平均煤厚8.4米,工作面可采储量84.8万吨。

2010年中105工作面安排回采煤量48万吨,推进度330米。

2010年安排综放三队原煤产量12万吨。

回采东211工作面,东211工作面可采煤量45万吨,可采走向长425米,倾斜长45米,今年回采煤量10万吨,推完走向剩余95米,该面预计于2010年3月31日回采结束,进行末采挂网回撤。

回采结束后协助综掘三队掘进东213工作面,一部分人进行东二采区底板上山的维修。

[整理]2010年我国能源情况

![[整理]2010年我国能源情况](https://img.taocdn.com/s3/m/4d06f86eb52acfc788ebc935.png)

2010年能源经济形势及2011年展望国家能源局二〇一一年一月二十八日一、2010年能源供需形势及特点2010年全国GDP实现了10.3%的增长,增幅比上年加快1.1个百分点,接近1978-2009年平均9.9%的长期增长趋势线,延续了平稳较快增长的发展态势。

受宏观经济拉动,能源经济回升向好态势不断巩固,供应保障能力进一步增强,能源消费持续回升,全年能源运行总体保持平稳。

(一)煤炭产销快速增长,价格波动中调整2010年全国煤炭产销两旺。

铁路运煤干线加快扩能改造,煤炭调运能力显著增强,全年煤炭运量累计完成20亿吨,比上年增长14.2%;主要中转港口煤炭发运量5.6亿吨,增长21.5%。

年末全国重点发电企业煤炭库存5607万吨,可用天数15天,基本处于正常水平。

2010年国际煤炭市场需求相对疲软、价格走低,东南沿海电厂加大海外采购力度,带动全国煤炭进口大幅增长,全年累计净进口煤炭1.46亿吨,增长40.9%。

1、煤炭价格阶段性波动特征明显。

2010年全国煤炭价格呈“W型”走势。

年初极端低温天气带动取暖负荷大幅上升、火电量快速增长,加之枯水期水电减发,煤炭需求旺盛,价格处于较高水平,秦皇岛港5500大卡煤炭价格805元/吨左右。

春节过后气温回升,煤炭需求和价格逐渐回落,3月下旬降至年内最低675元/吨左右。

二季度,工矿企业生产持续复苏、高载能行业用能快速增加,西南地区干旱、火电满负荷运行,加之发电企业提前储煤迎峰度夏,拉动煤炭需求“淡季不淡”,5月份秦皇岛港5500大卡煤价升至760元/吨。

迎峰度夏期间,水电满发,重点发电企业库存充裕,煤炭消费“旺季不旺”,价格回落至720元/吨左右。

10月下旬以来,受国际能源价格上涨和我国冬储煤在即等因素影响,国内煤炭价格快速上涨,11月底达到807元/吨,恢复至年初水平。

(二)电力供应能力不断增强,需求增速逐步回落1、电力供应持续增长。

2010年全国新增发电装机9127万千瓦,其中,水电1661万千瓦,火电5872万千瓦,核电174万千瓦,风电1399万千瓦。

2010年我国煤炭净进口量达1.46亿吨

2010年我国煤炭净进口量达1.46亿吨(进出口监测预警专题)据海关统计,2010年我国出口煤1903万吨,价值22.5亿美元,分别比上年(下同)下降15%和5.2%;出口平均价格为每吨118.3美元,上涨11.6%。

2010年我国进口煤1.65亿吨,价值169.3亿美元,分别增长30.9%和60.1%;进口平均价格为每吨102.8美元,上涨22.3%。

2010年我国净进口煤1.46亿吨,比上年增长40.9%,创历史新高。

一、2010年我国煤炭进出口主要特点:(一)12月份我国煤进口量创历史新高,进出口价格双双回升。

12月我国煤进出口环比均有所增长,其中出口145.4万吨,同比下降29.6%,环比增长13.7%;进口1734万吨,同比增长6.1%,环比增长24.9%,创我国煤单月进口量历史新高。

12月当月我国净进口煤1589万吨,环比增长26%。

进出口价格有小幅回升,12月份我国煤出口平均价格为每吨136.6美元,同比上涨48.7%,环比上涨1.4%;进口平均价格为每吨108.2美元,同比上涨27.8%,环比上涨1.1%(图1、2)。

图1 2009年1月-2010年12月我国煤出口月度走势图501001502002503003504002009年1月3月5月7月9月11月2010年1月3月5月7月9月11月出口量(万吨)20406080100120140160平均价格(美元/吨)出口量平均价格2009年1月-2010年12月我国煤进口月度走势图30060090012001500180021002009年1月3月5月7月9月11月2010年1月3月5月7月9月11月进口量(万吨)020406080100120平均价格(美元/吨)进口量平均价格(二)一般贸易方式进出口占主导地位。

2010年我国以一般贸易方式出口煤1856万吨,下降16.5%,占当年我国煤出口总量的97.5%。

2010年,我国以一般贸易方式进口煤1.43亿吨,增长29.1%,占当年我国煤进口总量的87.1%;以边境小额贸易方式进口1926万吨,增长34.6%,占11.7%。

2010年煤炭行业分析

2010年,我国整体宏观经济已从经济危机中恢复过来并呈稳定、较快增长态势,国际煤炭市场和国内煤炭市场均呈现出良好发展走势。

我国煤炭产销量及进口数量均创历史新高,进出口继续呈现对比强烈的两极分化走势,单月进口量持续大幅增长而出口量一直低水平发展,全年一直维持净进口格局。

各煤炭相关下游行业需求稳定增长,全年煤炭市场供需大体平衡, 煤炭市场价格虽然出现了区域性、阶段性的波动,但仍难改全年整体呈现上扬的格局。

一、资源较快增长2010年,我国煤炭资源继续保持平稳较快增长。

据中国物流信息中心测算全年煤炭产量完成33.8亿吨,年增长10.8%。

2010年,我国煤炭进口随着国际煤炭市场价格走势而有所起伏。

前4个月,国际动力煤市场走出金融危机的影响,始终保持强势,动力煤价格持续向上攀升,这一阶段我国煤炭进口呈逐月下滑趋势。

5至9月份,随着国际经济环境的不稳定,特别欧洲地区部分国家深陷债务危机,对煤炭需求明显下降,动力煤市场相对平稳,国际动力煤价格由快速上涨开始趋于平稳,而在夏季耗煤高峰期间,国际动力煤价格也基本稳定,呈现“旺季不旺”的市场格局。

此时,我国煤炭进口呈逐月增加态势。

10至12月份,美联储启动第二轮量化宽松货币政策,导致美元指数再次大幅走低,推动国际大宗商品价格一路上扬,能源类、金属类等大宗商品期货价格再次创出2008年全球金融危机以来的新高。

与此同时,我国进入冬季用煤高峰期,煤炭进口量又是一路上扬,12月份单月进口量创出年内新高1734万吨,年中各月均保持1000万吨以上水平,全年累计进口煤炭1.6亿吨,同比增长30.9%,继续刷新我国煤炭进口历史上的最高纪录。

累计进口金额也由去年同期的105.8亿美元增长到169.3亿美元,同比增长60.1%;累计进口均价由去年同期的84美元/吨上升到102.8美元/吨,增长22.4%。

出口方面,由于出口配额以及国际市场价格等因素综合影响,今年以来还是维持低水平发展,2月份单月出口量为全年最高的226万吨,10月份单月出口量为全年最低水平仅有121万吨。

2010年煤炭经济运行情况通报-煤炭网

2010年煤炭经济运行情况通报-煤炭网2010年煤炭经济运行情况通报编辑:煤炭网【进入论坛】[网友评论0条]2010-12-28 8:43:38一、今年以来煤炭经济运行基本情况今年以来,全国煤炭产量继续保持较快增长,煤炭进口量维持高位,煤炭价格随供需变化阶段性波动,煤炭市场供求呈现基本平衡、相对宽松、结构性过剩与区域阶段性偏紧并存的态势,煤炭经济运行质量稳步提高。

(一)煤炭产量保持较快增长。

据快报,前11个月,全国原煤产量完成30.39亿吨,预计全年煤炭产量将超过32亿吨。

(二)煤炭运量快速增加。

前11个月,全国铁路煤炭发送量累计完成18.27亿吨,同比增加24257万吨,增长15.3%;主要煤炭中转港口发运煤炭 5.11亿吨,同比增加9575万吨,增长23.1%。

(三)煤炭库存增加,结构发生变化。

11月末,全社会煤炭库存2.18亿吨,较年初增加4800万吨,增长28.23%。

其中,煤炭企业库存4000万吨,下降30%;重点发电企业存煤5958万吨,增长177.5%,可耗用天数从年初最低时的8天提高到17天;主要煤炭发运港口煤炭库存2234万吨,同比增长55.6%。

(四)煤炭进口增加,出口减少。

前11个月,全国煤炭累计出口1758万吨,同比下降13.5%;累计进口1.48亿吨,同比增长35%。

预计全年净进口煤炭1.45亿吨左右。

(五)煤炭价格总体稳定。

今年以来,全国煤炭价格随供需变化出现阶段性波动,进入12月份以来,价格小幅回落。

大型煤炭企业基本上严格执行了年初所签订的产运需衔接合同价格,对于稳定市场起到了关键的作用。

(六)固定资产投资继续保持增长。

前11个月,煤炭开采及洗选业完成固定资产投资3207亿元,同比增长22.7%。

(七)煤矿企业生产事故减少,死亡人数下降。

前11个月,全国煤矿企业生产事故1256起,同比下降15.8%;死亡人数2209人,同比下降9.7%;百万吨死亡率0.727,同比下降20.4%。

2010年中国煤炭行业研究报告

中国新经济视点网

1

北京君略产业研究院

2010 年中国煤炭行业研究报告

2009 年,我国原煤产量 29.65 亿吨,同比增长 12.7%,增速同比减缓 0.1 个百分点。

三、煤炭行业产能分析

产能应该是指在具有保证持续发展储量前提下, 用科学、 安全和保护环境的方法将资源 最大限度采出的能力。 长期以来, 我国煤炭工业缺乏必要的投入, 七十年代煤炭 “有水快流” 的政策和八十年代不切实际的煤炭行业“三年脱贫解困”政策,导致多数煤矿企业底子薄、 安全差、装备落后,产业集中度低。目前全国平均采煤机械化程度只有 45%,原国有重点 煤矿采煤机械化水平达 85%,但绝大多数的小煤矿机械化水平低甚至是零,全国还约有 200 万矿工还在从事手工采煤,安全无保障。2008 年全国煤矿百万吨死亡率 1.182,2009 年全国 煤矿死亡人数 2700 人,大于其他国家死亡人数总和,死亡人数触目惊心。煤炭产业前 4 的 产业集中度只有 18.85%,前 4 的产业集中度只有 26.18%,天天低于国际先进采煤国家的产 业集中度水平。 我国目前煤矿的科学产能最多只能满足 1/2,目前乡镇煤矿的”产能”是不可取和不可 持续的, 在发达国家这种产能是不能实现的。 我国占相当比重的达不到安全高效标准的煤矿 在付出资源、安全、环境的巨大代价保障了国民经济快速发展对能源的需求。按照科学发展 观,煤炭行业在保障安全高效和考虑环境承载能力的前提下,有多大生产能力就生产多少。 不具备安全高效生产条件的矿井应停产关闭或技改,如国家要其生产,就应该投入资金,强 化安全技改,改善作业装备,提高机械化开采水平。

中国新经济视点网 3

北京君略产业研究院

2010 年中国煤炭行业研究报告

中国煤炭协会认为五大因素导致了当前供需偏紧的局面, 其中宏观经济企稳回升态势明 显,煤炭需求出现大幅度增长是主因;南方降水量下降,水电出力大幅下降;冬季用煤强度 逐年增加; 恶劣天气造成煤炭转运量下降; 煤炭铁路运输瓶颈问题依然存在等方面也有较大 影响。

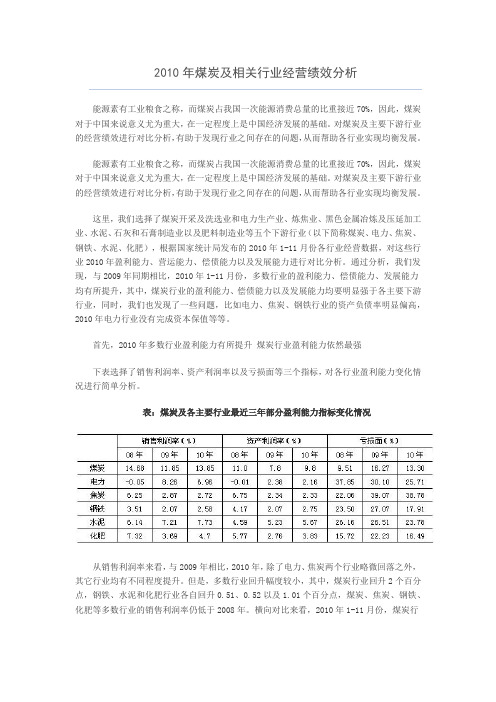

2010年煤炭及相关行业经营绩效分析

能源素有工业粮食之称,而煤炭占我国一次能源消费总量的比重接近70%,因此,煤炭对于中国来说意义尤为重大,在一定程度上是中国经济发展的基础。

对煤炭及主要下游行业的经营绩效进行对比分析,有助于发现行业之间存在的问题,从而帮助各行业实现均衡发展。

能源素有工业粮食之称,而煤炭占我国一次能源消费总量的比重接近70%,因此,煤炭对于中国来说意义尤为重大,在一定程度上是中国经济发展的基础。

对煤炭及主要下游行业的经营绩效进行对比分析,有助于发现行业之间存在的问题,从而帮助各行业实现均衡发展。

这里,我们选择了煤炭开采及洗选业和电力生产业、炼焦业、黑色金属冶炼及压延加工业、水泥、石灰和石膏制造业以及肥料制造业等五个下游行业(以下简称煤炭、电力、焦炭、钢铁、水泥、化肥),根据国家统计局发布的2010年1-11月份各行业经营数据,对这些行业2010年盈利能力、营运能力、偿债能力以及发展能力进行对比分析。

通过分析,我们发现,与2009年同期相比,2010年1-11月份,多数行业的盈利能力、偿债能力、发展能力均有所提升,其中,煤炭行业的盈利能力、偿债能力以及发展能力均要明显强于各主要下游行业,同时,我们也发现了一些问题,比如电力、焦炭、钢铁行业的资产负债率明显偏高,2010年电力行业没有完成资本保值等等。

首先,2010年多数行业盈利能力有所提升煤炭行业盈利能力依然最强下表选择了销售利润率、资产利润率以及亏损面等三个指标,对各行业盈利能力变化情况进行简单分析。

表:煤炭及各主要行业最近三年部分盈利能力指标变化情况从销售利润率来看,与2009年相比,2010年,除了电力、焦炭两个行业略微回落之外,其它行业均有不同程度提升。

但是,多数行业回升幅度较小,其中,煤炭行业回升2个百分点,钢铁、水泥和化肥行业各自回升0.51、0.52以及1.01个百分点,煤炭、焦炭、钢铁、化肥等多数行业的销售利润率仍低于2008年。

横向对比来看,2010年1-11月份,煤炭行业的销售利润率达到13.85%,继续远远高于其他行业,焦炭和钢铁行业的销售利润率仍不足3%。

2010年我国各行业产品产量数据大全(上)

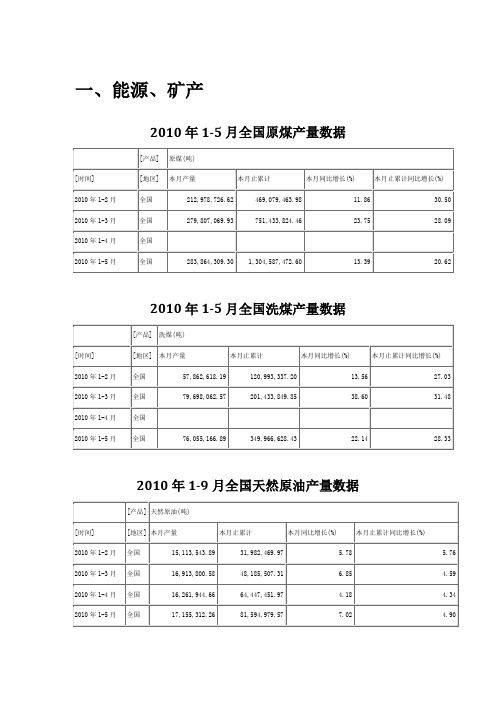

一、能源、矿产2010年1-5月全国原煤产量数据2010年1-5月全国洗煤产量数据2010年1-9月全国天然原油产量数据2010年1-9月全国天然气产量数据2010年1-9月全国铁矿石原矿产量数据2010年1-9月全国铜金属含量产量数据2010年1-9月全国锌金属含量产量数据2010年1-9月全国锑金属含量产量数据2010年1-9月全国钨精矿折合量(折三氧化钨65%)产量数据2010年1-9月全国钼精矿折合量(折纯钼45%)产量数据2010年1-9月全国硫铁矿石(折含硫35%)产量数据2010年1-9月全国磷矿石(折含五氧化二磷30%)产量数据1-9月全国原盐产量数据2010年二、食品、饮料、烟草2010年1-9月全国小麦粉产量数据2010年1-9月全国大米产量数据2010年1-9月全国精制食用植物油产量数据2010年1-9月全国成品糖产量数据2010年1-9月全国鲜、冷藏肉产量数据2010年1-9月全国糕点产量数据2010年1-9月全国糖果产量数据2010年1-9月全国速冻米面食品产量数据2010年1-9月全国方便面产量数据2010年1-9月全国乳制品产量数据2010年1-9月全国罐头产量数据2010年1-9月全国味精(谷氨酸钠)产量数据月全国酱油产量数据2010年1-92010年1-9月全国冷冻饮品产量数据2010年1-9月全国发酵酒精(折96度,商品量)产量数据2010年1-9月全国饮料酒产量数据2010年1-9月全国软饮料产量数据2010年1-9月全国卷烟产量数据三、纺织、服装2010年1-9月全国纱产量数据2010年1-9月全国布产量数据2010年1-9月全国印染布产量数据2010年1-9月全国绒线(俗称毛线)产量数据2010年1-9月全国毛机织物(呢绒)产量数据2010年1-9月全国亚麻布(含亚麻≥55%)产量数据2010年1-9月全国苎麻布(含苎麻≥55%)产量数据2010年1-9月全国生丝产量数据2010年1-9月全国蚕丝及交织机织物(含蚕丝≥50%)产量数据2010年1-9月全国帘子布产量数据2010年1-9月全国无纺布(无纺织物)产量数据2010年1-9月全国服装产量数据四、皮革、毛皮及其制品2010年1-9月全国轻革产量数据2010年1-9月全国皮革鞋靴产量数据2010年1-9月全国皮革服装产量数据2010年1-9月全国天然皮革制手提包、背包产量数据2010年1-9月全国天然毛皮服装产量数据五、家具、板材2010年1-9月全国人造板产量数据2010年1-9月全国人造板表面装饰板产量数据2010年1-9月全国实木木地板产量数据2010年1-9月全国复合木地板产量数据2010年1-9月全国家具产量数据六、造纸、印刷2010年1-9月全国纸浆(原生浆及废纸浆)产量数据2010年1-9月全国机制纸及纸板(外购原纸加工除外)产量数据2010年1-9月全国纸制品产量数据2010年1-9月全国本册产量数据七、文教体育用品2010年1-9月全国圆珠笔产量数据2010年1-9月全国木杆铅笔产量数据八、石油加工、炼焦2010年1-9月全国原油加工量产量数据2010年1-9月全国汽油产量数据2010年1-9月全国煤油产量数据2010年1-9月全国柴油产量数据2010年1-9月全国润滑油产量数据2010年1-9月全国燃料油产量数据2010年1-9月全国液化石油气产量数据2010年1-9月全国石油沥青产量数据2010年1-9月全国焦炭产量数据九、化学原料及化学制品2010年1-9月全国硫酸(折100%)产量数据2010年1-9月全国盐酸(氯化氢,含量31%)产量数据2010年1-9月全国烧碱(折100%)产量数据2010年1-9月全国纯碱(碳酸钠)产量数据2010年1-9月全国碳化钙(电石,折300升/千克)产量数据2010年1-9月全国乙烯产量数据2010年1-9月全国纯苯产量数据2010年1-9月全国精甲醇产量数据2010年1-9月全国冰乙酸产量数据2010年1-9月全国浓硝酸(折100%)产量数据月全国合成氨(无水氨)产量数据2010年1-92010年1-9月全国农用氮、磷、钾化学肥料总计产量数据月全国磷酸铵肥(实物量)产量数据2010年1-92010年1-9月全国化学农药原药(折有效成分100%)产量数据2010年1-9月全国涂料产量数据2010年1-9月全国油墨产量数据2010年1-9月全国颜料产量数据。

煤炭行业2010年5月月报

煤炭行业2010年5月月报煤炭行业2010年5月月报——农化服务中心王生一、全国4月份煤炭增速依旧、山西增产迅速根据国家安监总局数据,2010年4月份全国原煤产量27670万吨,同比增长20.41%;2010年前四月全国原煤累计产量10.08亿吨,与去年同期相比,增长21.15%。

山西省2010年4月份实际原煤产量为5648万吨,2010年前四月累计生产原煤2.16亿吨,较去年同期上涨42.54%。

山西省煤炭产量的迅速恢复得益于去年煤炭资源整合以来,产能的集中释放。

图1:全国原煤单月产量图2:山西省原煤单月产量我们预计,5、6月份各产煤大省以及全国的原煤产量仍将会在目前的高位继续增长,从而使得上半年全国煤炭产量继续保持稳定增长。

政府对落后产能的淘汰以及安全生产监督的加强会对煤炭供给造成影响,但不会改变总体的增长趋势。

二、下游煤炭需求持续旺盛今年前四个月,下游产业,如电力、钢铁、水泥等行业,对煤炭的需求依旧旺盛,多数行业的需求均较去年同期仍保持较大的增长。

1、电力行业煤炭需求持续旺盛4月份,全国火力发电量为2764.30亿千瓦时,较去年同比增加26.52%;前四月累计发电量10988.4亿千瓦时,比去年同比增长26.88%。

4月份,全国电力行业耗煤量达到13545.1万吨,较去年同比增加26.36%;前四月累计耗煤量达53843.2万吨,较去年同期相比增长25.48%。

作为火电需求的非旺季,4月份电力行业耗煤量继续保持增长,主要得益于国内经济强劲增长的势头。

不过与3月份相比,增长势头已有所放缓。

随着国家对经济宏观调控措施逐步实施,电力行业耗煤量将会略有下降。

图3:全国火电单月发电量图4:全国电力行业单月耗煤量2、钢铁行业耗煤同比大幅增加全国4月份粗钢产量为5540.3万吨,产量与去年同期相比增长27.62%;前四月累计生铁产量达21386.5万吨,较去年同比增长25.36%。

钢铁行业4月份耗煤达5059.1万吨,较去年同比增长24.00%;前四月累计耗煤达19704.7万吨,较去年同比增长23.27%。

2010年度煤炭行业报告

2010年煤炭行业年度报告山西智诚达能源咨询有限公司2011年4月29日目录1产量分析 (1)1.1 分省市原煤产量分析 (1)1.2 主产地原煤产量结构分析 (1)2煤炭进出口分析 (3)2.1年度进口煤炭走势分析 (3)2.3分国别进口分析 (4)2.3.1 炼焦煤分国别进口分析 (4)2.3.2 动力煤分国别进口分析 (5)2.3.3 无烟煤分国别进口分析 (5)2.4煤炭年度出口分析 (5)2.4.1 分煤种出口分析 (6)2.4.2 分国别出口分析 (6)3价格分析 (7)3.1 动力煤价格分析 (7)3.1.1 环渤海煤炭价格指数 (7)3.1.2 秦皇岛港煤炭价格 (7)3.1.3 动力煤产地价格 (8)3.2 炼焦煤产地价格 (8)4 库存分析 (9)4.1秦皇岛港煤炭库存 (9)4.2广州港煤炭库存 (9)5煤炭运输分析 (10)6电力、冶金及其他行业煤炭消费分析 (11)7 2011年我国煤炭市场预测 (11)附表 (12)1产量分析2010年我国原煤产量34.13亿吨,同比增长11.91%,与2006年的23.32亿吨相比,涨幅高达46.36%,说明了“十一五”期间我国的煤炭生产得到了快速发展。

2010年1-12月逐月产量中,2月份最低为2亿吨,11月份最高为3.38亿吨,创历史最高。

1.1 分省市原煤产量分析内蒙古、山西和陕西仍然位居全国原煤产量前三甲,其中,内蒙古和山西的产量均突破了7亿吨,陕西省首次突破3亿吨。

此外,原煤产量突破亿吨的省市还有河南、山东、贵州、新疆、河北、安徽等省份,其中,新疆和河北的原煤产量首次突破亿吨,河南省有一个同比下降的产量。

前9位省区的合计产量占全国产量的比例由2009年的77.44%上升到2010年的79.34%,说明我国煤炭产业行业集中度的进一步提高。

1.2 主产地原煤产量结构分析内蒙古的煤炭生产集中度较高,主要集中在西部的鄂尔多斯。

2010年,全省生产原煤7.87亿吨,西部地区生产原煤5.23亿吨,其中,鄂尔多斯的产量高达4.5亿吨,占全省产量的57%;东部地区生产2.64亿吨。

2010年我国电力和煤炭工业年度报告

2010年我国电力和煤炭工业年度报告2011年10月目 录第一节我国电力工业发展状况 (1)一、“十一五”电力工业发展回顾 (1)二、2010年我国电力工业发展概况 (3)三、电力工业发展存在的主要问题 (8)四、“十二五”电力工业发展规划 (9)第二节我国煤炭工业发展状况 (11)一、“十一五”煤炭工业发展回顾 (11)二、2010年煤炭工业发展状况 (18)三、“十二五”煤炭工业发展规划 (31)第三节电力工业煤炭消耗状况 (32)第一节 我国电力工业发展状况一、“十一五”电力工业发展回顾“十一五”时期,是我国电力工业发展史上非常重要的时期。

随着国民经济持续快速发展,“十一五”时期电力工业实现了跨越式发展,取得了举世瞩目的成就,电力工业支撑经济社会发展的能力显著增强。

五年间,全国发电装机容量净增4.5亿千瓦,为“十五”末发电装机容量的86.86%,创造了世界电力建设的新纪录。

“十一五”末,全国220千伏及以上输电线路回路长度和变电容量分别比“十五”末增长75.66%和135.99%。

年发电量从2005年的24975亿千瓦时增加到2010年的42278亿千瓦时,用11.1%的用电量年均增长支撑了国民经济年均11.2%的增长,实现了电力供需的总体平衡。

电力结构不断优化升级,清洁能源发电发展迅速。

“十一五”期间,全国累计关停小火电7683万千瓦,一大批60万、100万千瓦超临界、超超临界高效环保火电机组投产,全国在役火电机组中,30万千瓦及以上机组的比重由2005年的48.25%提高到2010年的72.68%,供电标准煤耗累计下降了37克/千瓦时。

“十一五”期间,全国水电装机容量净增9867万千瓦,接近我国水电有史以来前95年的总和。

并网风电装机容量从126万千瓦增加到2958万千瓦,太阳能、生物质能和垃圾发电明显加速。

核电发展步伐加快,率先建设世界上首批第三代核电机组,核电在建规模占全球的40%以上。

中国煤炭行业分析报告(2010年4季度)

中国经济信息网中国煤炭行业分析报告(2010年4季度)出版日期:2011年2月 编写说明2010年,全国煤炭产运销较快增长,供需基本平衡,投资较快增长,效益明显提高,煤炭经济运行保持良好态势。

煤炭净进口继续增加,贸易逆差进一步扩大,煤炭价格整体呈上升趋势。

2010年1~12月,全国原煤产量约32亿吨,其中国有重点煤矿原煤产量累计达17.3亿吨,同比增长15.8%。

其中,10月、11月、12月国有重点煤矿原煤产量分别为1.51亿吨、1.51亿吨、1.47亿吨,当月同比增速分别为16.1%、13.7%、9.6%。

价格方面,受到节能降耗和需求淡季的双重影响,各地纷纷关停高耗能产业,对煤炭需求形成较大的负面影响,下游需求不振,导致煤炭价格整体呈现下滑趋势,大同动力煤价从季初的485元/吨下降到465元/吨。

四季度我国累计出口煤1903万吨,出口额22.52亿美元,分别比上年同期下降15.0%和5.2%;我国进口煤16478万吨,进口额169.32亿美元,分别同比增长30.9%和60.1%。

我国原煤净进口14575万吨,实现贸易逆差146.80亿美元,大幅增长的进口规模使贸易逆差同比增加了64.82亿美元。

2010年四季度煤炭采选行业整体运行良好,行业规模继续保持快速增长的态势。

1~11月,我国煤炭开采和洗选业累计实现产品销售收入21154.96亿元,同比增长41.77%,增速比上年同期上升了31.35个百分点;累计利润总额为2930亿元,比上年同期增加了1110.8亿元;亏损企业累计亏损额为63.71亿元,同比下降18.94%,增速比上年同期大幅下降了252.89个百分点。

11月末,我国煤炭开采和洗选业亏损面为13.30%,比上年同期下降了2.97个百分点。

随着煤炭资源整合和兼并重组工作不断深入推进,一批整合技改矿井陆续投产,煤炭产能明显增加,产量持续稳定增长。

但国家能源局一再强调要控制煤炭产量增速,提高能效。

2010年中国煤炭生产供给预测

且 在 下 跌 过 程 中 触 及 前 期 涨 幅 的 618 点 位 时 支 撑 作 .%

用 明 显 ,这 也 意 味 着 早 籼 稻 期 价 在 此 位 置 进 一 步 下 跌 的 动 力 不 足 , 跌 企 稳 的 可 能 性 较 大 。从 这 两 个 角 度 考 止

提 高 稻 谷 最 低 收 购 价 , 幅 度 未 定 。稻 谷 同 样 作 为 口 粮 但 谷 物 , 计 最 低 收 购 价 提 高 幅 度 将 和 小 麦 接 近 。按 照 小 预 麦 最 低 收 购 价 提 升 幅 度 推 算 ,预 计 今 年 早 籼 稻 最 低 收

之 后 , 籼 稻 期 价 快 速 走 弱 , 周 五 收 盘 , 籼 稻 跌 早 至 早

近 期 , 内 现 货 稻 谷 价 格 出 现 r一 定 幅 度 的 上 涨 , 国 尤 其 是 以 粳 稻 为 首 , 如 东 北 产 区 粳 稻 价 格 上 涨 幅 度 已 达 2 0元 / 。 不 过 , 此 次 稻 谷 价 格 的 上 涨 过 程 中 , 0 吨 在 早 籼 稻 市 场 表 现 略 显 稳 定 , 于 市 场 处 于 消 费 淡 季 , 易 由 贸 量 较 少 , 方 早 籼 稻 现 货 报 价 较 前 期 上 涨 幅 度 不 足 lO 南 O

格 提 高 3 分 钱 / , 高 幅 度 约 为 3-% , 时 提 出 继 续 斤 提 3 同

动 特 征 。 从 去 年 8月 中 旬 以 来 , 其 走 势 大 体 上 经 历 了

“ 跌一涨 ” 两 3个 周 期 , 2 个 周 期 在 时 间 上 都 是 8周 左 前 右 。 本 轮 下 跌 从 高 点 至 近 期 低 点 , 间 上 恰 好 为 8周 。 时

虑 ,早 籼 稻 后 期 振荡 筑 底 并 呈 现 反 弹 趋 势 的 可能 性 较

2010年全国煤炭企业100强”与“2010年全国煤炭企业产量50强

日前,中国煤炭工业协会下发了中煤协会综合[2010]180]文,发布了“2010年全国煤炭企业100强”与“2010年全国煤炭企业产量50强”名单。

自2002年以来,中国煤炭工业协会已连续8年向社会发布了年度“全国煤炭企业100强”,连续六年发布了年度“中国煤炭企业100强分析报告”,为煤炭企业的改革和发展提供了有益借鉴,为关心煤炭行业、煤炭企业的各界人士提供了重要的参考资料。

据了解,中国煤炭工业协会通过企业自主申报,经有关部门审核,采用国际通行方式,以企业2009年度营业收入为入围标准,排出了2010全国煤炭企业100强名单;同时,以企业2009年度煤炭产量为入围标准,排出了2010全国煤炭企业产量50强名单。

在公布“2010年全国煤炭企业100强”名单中,河南入围的企业有:河南煤业化工集团以10409527万元位居第二,中国平煤神马能源化工集团以8016013万元位居第三,郑煤集团以1581097万元位居第二十四位,神火集团以1480684位居第二十五位,义煤集团以1416274万元位居第二十六位,郑州煤矿机械集团以516028万元位居第五十二,平顶山煤矿机顶公司以153353万元位居第第八十一,郑州市磴槽集团以105246万元位居第九十。

在公布的“2010年全国煤炭企业产量50强”名单中,河南入围的企业有:河南煤业化工集团以5698万吨位居第七,中国平煤神马能源化工集团以4581万吨位居第十一,义煤集团以2260万吨位居第二十五,郑煤集团以1836万吨位居第二十八。

2010年全国煤炭企业产量50强名单名次企业名称煤炭产量(万吨)1神华集团有限责任公司327802中国中煤能源集团有限公司125053山西焦煤集团有限责任公司80794山西大同煤矿集团有限责任公司74505陕西煤业化工集团有限责任公司71006安徽淮南矿业(集团)有限责任公司67157河南煤业化工集团有限责任公司56988山西潞安矿业(集团)有限责任公司55099黑龙江龙煤矿业控股集团有限责任公司549410山东兖矿集团有限公司497011中国平煤神马能源化工集团有限责任公司458112山西阳泉煤业(集团)有限责任公司440913山西晋城无烟煤矿业集团有限责任公司426114河北冀中能源集团有限责任公司423715内蒙古霍林河露天煤业股份有限公司421616河北开滦(集团)有限责任公司404517内蒙古伊泰集团有限公司366618内蒙古蒙泰煤电集团有限公司288419安徽淮北矿业(集团)有限责任公司273420吉林省煤业集团有限公司260621内蒙古平庄煤业(集团)有限责任公司253422辽宁铁法煤业(集团)有限责任公司241023内蒙古汇能煤电集团有限公司230024华能呼伦贝尔能源开发有限公司229925河南义马煤业集团股份有限公司226026内蒙古伊东煤炭集团有限责任公司211627江苏徐州矿务集团有限公司194028河南郑州煤炭工业(集团)有限责任公司183629山东新汶矿业集团有限责任公司182530山东枣庄矿业(集团)有限责任公司174831甘肃华亭煤业集团有限责任公司170432辽宁沈阳煤业(集团)有限责任公司154133四川省煤炭产业集团有限责任公司141434安徽省皖北煤电集团有限责任公司140035辽宁阜新矿业(集团)有限责任公司135136神东天隆集团有限责任公司134837贵州盘江煤电(集团)有限责任公司134138内蒙古西蒙集团有限公司133539山东淄博矿业集团有限责任公司132340重庆市能源投资集团公司129141山西兰花煤炭实业集团有限公司125842国投新集能源股份有限公司125343贵州水城矿业(集团)有限责任公司101644云南省小龙潭矿务局97945甘肃靖远煤业集团有限责任公司94346内蒙古满世煤炭集团有限责任公司88747江西省煤炭集团公司85748云南东源煤业集团有限公司84049山东龙口矿业集团有限公司82750湖南省煤业集团有限公司772日前,中国煤炭工业协会下发了中煤协会综合[2010]180]文,发布了“2010年全国煤炭企业100强”与“2010年全国煤炭企业产量50强”名单。

山西省2010年1-11 月份出省煤炭销售情况

销售情况山西省2010年1-11月份出省煤炭销售情况全省出省运量累计完成5.01亿吨,同比增加7917.05万吨,上升18.8%。

其中重点矿完成2.46亿吨,同比增加4322.55万吨,上升21.3%。

非重点矿完成2.56亿吨,同比增加3594.5万吨,上升16.4%。

11月份全省出省运量完成4200.47万吨,同比增加524.38万吨,上升14.3%。

其中:重点矿完成2214.66万吨,同比增加533.44万吨,上升31.7%。

非重点矿完成1985.81万吨,同比减少9.06万吨,下降0.45%。

铁路出省:全省铁路出省量累计完成4.1亿吨,同比增加7372.84万吨,上升21.9%。

其中:重点矿完成2.27亿吨,同比增加3380.57万吨,上升17.5%。

非重点矿完成1.84亿吨,同比增加3992.27万吨,上升27.8%。

11月份全省铁路出省运量完成3605.42万吨,同比增加614.57万吨,上升20.5%。

其中:重点矿完成2028.59万吨,同比增加466.43万吨,上升29.9%。

非重点矿完成1576.83万吨,同比增加148.14万吨,上升10.4%。

公路出省:全省公路出省累计完成9122.91万吨,同比增加544.21万吨,上升6.3%。

其中重点矿完成1932.33万吨,同比增加941.98万吨,上升95.1%,非重点矿完成7190.58万吨,同比减少397.77万吨,下降5.2%。

12月份全省公路出省运量完成595.05万吨,同比减少90.19万吨,下降17.9%。

其中:重点矿完成186.07万吨,同比增加67.01万吨,上升56.3%。

非重点矿完成408.98万吨,同比减少23.18万吨,下降6.0%。

(中心市场信息处)山西省煤炭铁路运输情况2010年11月较上月变化量较上月变化幅铁路装车总数(车)516139 -5312 -1.02% 重点煤矿339331 -6839 -1.98%地方煤矿176808 1527 0.87% 铁路发运总量(万吨)3615 -20.32 -0.56% 重点煤矿2383.39 -42.16 -1.74%地方煤矿1231.61 21.84 1.81% 总生产量(万吨)3717.88 -24.23 -0.65% 重点煤矿3179.05 -39.01 -1.21%地方煤矿538.82 14.77 2.82% 总存煤量(万吨)1469.89 -44.64 -2.95%铁路运输调度报告11月份铁路总装车51.6万车,同比增加4.88万车,比上月减少5312车;外运3615万吨,同比增加374.2万吨,比上月增加20.32万吨。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年煤炭产量三甲出炉

时间:2011-01-25 来源:秦皇岛煤炭网

20日国家统计局发布数据,初步测算2010年中国国内生产总值(GDP)为397983亿元,比上年增长10.3%,增速比上年加快1.1个百分点,国民经济运行态势总体良好。

近日,2010年度各省煤炭产量情况也相继公布,数据显示煤炭产量均有所增长,煤炭经济运行形势总体平稳。

综合消息报道,内蒙古煤矿安全监察局称2010年内蒙古全区煤炭产量达到7.82亿吨,同时,山西省煤炭管理和铁路部门也指出,山西省2010年全年完成煤炭产量7.41亿吨。

陕西省2010年煤炭产量达3.55亿吨,“十一五”期间年均增产4036.8万吨,成为仅次于山西、内蒙古的全国第三产煤大省。

山西省和内蒙古自治区的煤炭产量都已突破7亿吨,并且两个省区的煤炭产量都是首次突破7亿吨,作为国内两个最大的产煤省份,山西省和内蒙古的煤炭产量的大幅增长对于保障我国的能源安全有着积极的意义。

山西省,在经历了全省范围的煤改工作之后,煤炭产能和产量能够迅速的恢复和增长,也是对煤炭资源整合成效的一种肯定,必将增强我国推进和深化煤炭行业兼并重组工作的决心。

2011年是“十二五”开局之年,工业化、城镇化、市场化、国际化进程加快,我国经济社会将继续保持较快发展,国内煤炭需求还将保持适度增长。

分析认为随着国家推进经济结构调整和节能减排、淘汰落后产能,抑制高耗能产业发展,煤炭需求增幅将减缓。

2011年将是我国煤炭市场面临新的机遇和挑战的一年,煤炭资源整合将进入一个新的阶段,大煤炭企业集团建设将迈上一个新的台阶,为了推动煤炭工业的可持续健康发展,我国将实施一些新的行业政策,这对整个煤炭市场的发展无疑将产生新影响。

2011年我国煤炭供应能力将稳步增长。

从国内市场看,山西、河南等主要产煤省区的地方整合煤矿将在今年迎来大规模的投产,煤炭资源整合成效将进一步得到体现;随着包西、

太中银等多条铁路运输通道的投产,陕西北部及内蒙西部的煤炭产能将得以释放。

初步了解,2011年全国煤炭资源供应总量将比2010年增加3亿吨左右,煤炭稳定供应能力大幅提高。

国际市场看,据国家海关总署最新数据显示,2010年12月份中国煤炭进口增加到了1734万吨,环比上月增加25%。

另根据路透社计算,2010年中国煤炭进口总计为1.6616亿吨,比2009年1.2583万吨的数据增加了32%。

尽管澳洲洪灾对我国煤炭进口产生一定的影响,但是印尼、越南、俄罗斯、蒙古等国仍将继续加大对我国煤炭的出口。

总体上看,2011年我国煤炭市场仍将保持供需基本平衡、总量略显宽松、结构性过剩与区域阶段性偏紧共存。

应多方关注煤炭市场变化,积极推进煤炭市场化改革,促进煤炭经济平稳运行。

2010年中国煤炭产量增速与库存情况分析

时间:2011-4-3 22:58:02 来源:酷比商务网

2010 年,全国煤炭产运销较快增长,供需基本平衡,投资较快增长,效益明显提高,煤炭经济运行保持良好态势。

2010 年1~12 月,全国原煤产量约32 亿吨,其中国有重点煤矿原煤产量累计达17.3 亿吨,同比增长15.8%。

其中,10 月、11月、12 月国有重点煤矿原煤产量分别为1.51 亿吨、1.51 亿吨、1.47 亿吨,当月同比增速分别为16.1%、13.7%、9.6%。

库存方面,12 月末,主要煤炭发运港口库存2373 万吨,比年初增加980 万吨,增长70.4%;全国重点电厂存煤5607 万吨,比年初增加1777 万吨,同比增长46.4%,可耗用天数15 天,比年初最低时增加7 天。

12 月秦皇岛港煤炭库存由上月的585.1万吨持续回升至729.04 万吨,环比上升20%。

随着冬储煤季的到来,秦港库存开始小幅攀升,预计未来秦港库存仍将维持高位运行。

2010 年1~12 月,全国铁路煤炭发运完成19.99 亿吨,同比增加2.48 亿吨,同比增长14.2%;主要港口煤炭发运完成5.56 亿吨,同比增加9854 万吨,同比增长21.5%。