塑胶产品成本结算表

10836产品成本核算

规格

备注

2.9 总计

备注

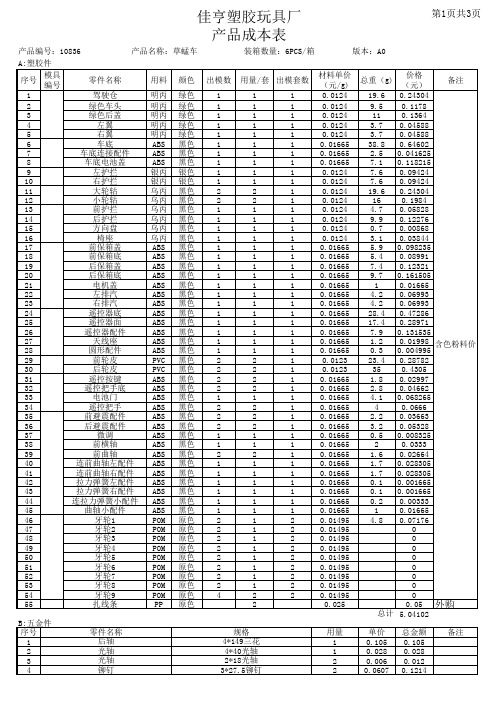

佳亨塑胶玩具厂 产品成本表

产品编号:10836 减震配件注塑 10 前护栏注塑 11 宝箱注塑 12 左右护栏注塑 13 产品名称:草蜢车 装箱数量:6PCS/箱 5.4A 560元/24H 18S 5.4A 560元/24H 18S 5.4A 560元/24H 18S 5.4A 560元/24H 18S 版本:A0 0.061 0.061 0.061 0.061 总计

第1页共3页

价格 备注 (元) 19.6 0.24304 9.5 0.1178 11 0.1364 3.7 0.04588 3.7 0.04588 38.8 0.64602 2.5 0.041625 7.1 0.118215 7.6 0.09424 7.6 0.09424 19.6 0.24304 16 0.1984 4.7 0.05828 9.9 0.12276 0.7 0.00868 3.1 0.03844 5.9 0.098235 5.4 0.08991 7.4 0.12321 9.7 0.161505 1 0.01665 4.2 0.06993 4.2 0.06993 28.4 0.47286 17.4 0.28971 7.9 0.131535 1.2 0.01998 含色粉料价 0.3 0.004995 23.4 0.28782 35 0.4305 1.8 0.02997 2.8 0.04662 4.1 0.068265 4 0.0666 2.2 0.03663 3.2 0.05328 0.5 0.008325 2 0.0333 1.6 0.02664 1.7 0.028305 1.7 0.028305 0.1 0.001665 0.1 0.001665 0.2 0.00333 1 0.01665 4.8 0.07176 0 0 0 0 0 0 0 0 0.05 外购 总计 5.04102 总金额 0.105 0.028 0.012 0.1214 备注

塑胶产品成本核算表

塑胶产品成本核算表一、引言二、塑胶产品成本要素1.原材料成本:包括直接材料成本和间接材料成本。

直接材料成本是指用于生产制造塑胶产品的原材料的成本,如塑胶粉料、添加剂等。

间接材料成本是指与生产制造过程相关的材料的成本,如胶带、包装材料等。

2.直接人工成本:指直接参与塑胶产品生产制造过程的劳动力成本,如操作工人、技术人员的工资、保险等。

3.间接人工成本:指与塑胶产品生产制造过程相关但不直接参与生产的劳动力成本,如管理人员的工资、行政人员的工资等。

4.制造费用:包括生产过程中发生的直接费用和间接费用。

直接费用是指与塑胶产品生产过程直接相关的费用,如燃料、电力、设备折旧等。

间接费用是指与塑胶产品生产过程间接相关的费用,如工厂修理费用、办公设备支出等。

5.销售费用:包括与销售塑胶产品相关的费用,如销售人员的工资、市场营销费用、广告费用等。

6.管理费用:包括与企业管理相关的费用,如管理人员的工资、办公用品支出、培训费用等。

三、塑胶产品成本核算方法1.直接成本法:直接成本法是按照塑胶产品生产制造过程中的实际直接费用进行核算。

该方法适用于较为简单的塑胶产品生产过程,直接成本包括原材料成本和直接人工成本。

2.生产成本法:生产成本法是按照塑胶产品生产过程中的直接费用和间接费用进行核算。

该方法适用于较为复杂的塑胶产品生产过程,生产成本包括原材料成本、直接人工成本和制造费用。

3.综合成本法:综合成本法是按照塑胶产品生产过程中的直接费用、间接费用以及销售费用和管理费用进行核算。

该方法适用于对全面成本进行核算的情况,综合成本包括原材料成本、直接人工成本、制造费用、销售费用和管理费用。

四、塑胶产品成本核算表样例下面是一个塑胶产品成本核算表的样例:项目,金额(元------------,---------原材料成本直接材料成本间接材料成本直接人工成本间接人工成本制造费用生产设备折旧燃料费用电力费用销售费用销售人员工资市场营销费用广告费用管理费用管理人员工资办公用品支出培训费用总成本五、结论通过塑胶产品成本核算表的建立和使用,企业可以清楚地了解塑胶产品的成本结构,为制定合理的定价和控制成本提供依据。

注塑产品成本核算表格

注塑产品成本核算表格是制造企业必须进行的一项重要工作。

其中,材料费、加工费、包装费、管理费和税费是需要考虑的主要成本因素。

材料费是指所使用的塑料原料、油漆和铜花母等材料的费用。

透明产品和不透明产品的计算方法不同,需要分别考虑产品净重、损耗和原料价格。

油漆费的计算方法是根据喷油后产品重量与注塑产品重量的差值、损耗和色漆价格来确定的。

铜花母的价格按照0.10元/个计算。

注塑及其加工费是指注塑机的成型费用、喷油费、丝印费等。

成型费标准根据注塑机型号和吨位来确定,喷油费的计算方法根据产品的大小来确定,丝印费的计算方法则根据丝印的行数、颜色和材料费用来确定。

最终注塑件的费用是由材料费、加工费、包装费和运输费等多个因素共同决定的。

其中,材料损耗、调机损耗和报废率都是需要考虑的因素。

加工费的计算方法则需要考虑调机时间、成型时间和注塑机工缴费等因素。

除了以上的计算方法,还有一种按材料区分的注塑价格核算方法。

根据产品材料和产品重量范围来确定加工单价,这种方法能够更加精确地计算注塑件的成本。

总之,注塑产品成本核算表格是制造企业必备的工具之一,能够帮助企业更好地掌握成本情况,制定更加精确的定价策略,提高企业的竞争力。

0元/小时*20小时*60分钟*60秒/30秒=6000个塑料件每啤单价=800元/天÷6000个=0.133元/个每穴单价=0.133元/个÷2穴=0.067元/个3、二次加工费用如何计算?二次加工费用包括喷漆、丝印、电镀等,可向各自的加工工厂咨询价格。

4、包装费用如何计算?根据塑胶件的大小体积,可以得出所需包装的纸箱、包装袋等费用。

5、运输成本如何计算?根据送货地点及一次可以装多少货的货柜车费用来除以总的装车数量即可得到每个塑胶件的运输成本。

6、其他费用如何计算?因为以上的成本不包括间接人员及其相关人员的费用,所以还要根据每个厂的不同情况加上一些费用。

7、利润如何计算?以上六项的总和乘以10%-30%的利润,即可得到一个塑胶件的最终成本,利润方面要根据每个工厂的情况与订单大小来订。

超实用注塑产品成本计算表+含公式

TOTAL:

20%

0.739 0.864 59,120

69,170 1

5K

小计 材料成本

20%

0.847 0.991 68,535

80,186 1

5K

人工成本

机台成本

1.586 1.855

127,655 149,356

分析表

备注

1.197 占比

0.000

0%

0.177 15%

0.953 80%

材料成本小计: 0.000 0.000

45

双色160T 81.82 0.511

1

0.094

6%

0.000

机台成本小计: 0.953

人工成本小 计:

0.177

包材小 计:

0.000

0.644

物料型号

图示

工艺

模胚

热流道 模芯材质 模具寿命 开模周期

模数

成本核算 管理费用 (元/PCS) (5%)

运输费

注塑素材 龙记3P

模号 胶件名称 1 2

总表 序号 物料描述

1 2

成本分析表

材质

尺寸(mm)

原料单价 (元/KG)

表面处理

出模数 (个/啤)

产品净重 (g/PCS)

流道净重 (g/啤)

材料成本S)

材料合计 模内五金 (元/PCS) (元/PCS)

周期 (S/啤)

机台型号

机台成本 机台成本 操作员数 (元/H) (元/PCS) (人/机)

人工单价 注塑损耗 包材 (元/PCS) (%) (元/PCS)

注塑单价(元/pcs)

0.0

注塑素材

2

27.2

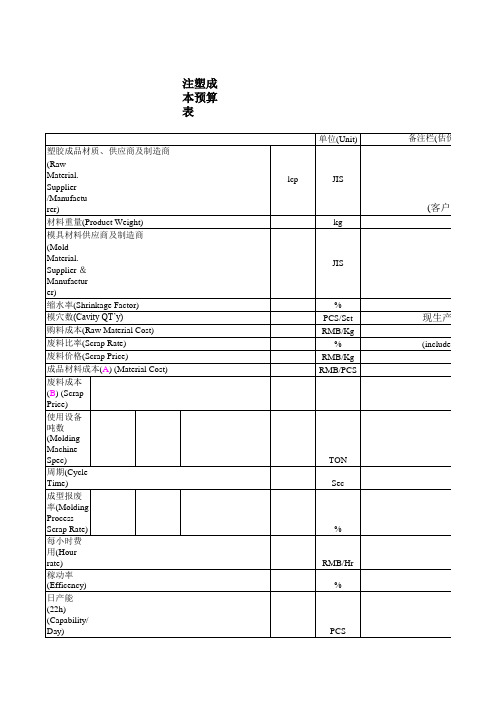

注塑成本预算表

(客户提供

现生产

(include runner)

此单价未含税

RMB

RMB RMB RMB RMB Days Days Days Days

:直接输入 :公式算出,不用输入

估价情况说明)

客户提供)

现生产1CAV

(include runner)

此单价未含税

注塑成本预算表

单位(Unit) 塑胶成品材质、供应商及制造商 (Raw Material. Supplier /Manufacturer) 材料重量(Product Weight) 模具材料供应商及制造商 (Mold Material. Supplier &Manufacturer) 缩水率(Shrinkage Factor) 模穴数(Cavity QT’y) 购料成本(Raw Material Cost) 废料比率(Scrap Rate) 废料价格(Scrap Price) 成品材料成本(A) (Material Cost) 废料成本(B) (Scrap Price) 使用设备吨数(Molding Machine Spec) 周期(Cycle Time) 成型报废率(Molding Process Scrap Rate) 每小时费用(Hour rate) 稼动率(Efficency) 日产能(22h) (Capability/Day) 成型工费(molding cost) (C) 选别工资(Sorting Cost)(D) 包装材料&运输(E) (Packaging Material & transportation) 利润(Profit)(F) 合计(Total) (a)+(b)+(c)+(d)+(e)+(f) 设计费用(g) (Design Cost) 零件费用(h) (Spare Parts Cost) 组立费用(j) (Fabrication Cost) 试模费用(k) (Try run Cost) 模具费用(Mold Price) (g)+(h)+(j)+(k) 首次交样日期附全检报告(FOT L/T) ((k): 首次通过日期(FAI Debug L/T) (l): CPK通过日期(Cpk pass L/T) (m): 开发进度及时间(Lead Time) (k)+(l)+(m) hr hr hr hr lcp JIS kg JIS % PCS/Set RMB/Kg % RMB/Kg RMB/PCS TON Sec % RMB/Hr % PCS RMB/PCS RMB/PCS RMB/PCS RMB/PCS RMB/PCS 备注栏(估价情况说明

注塑产品成本核算表格

注塑产品成本核算表格注塑产品成本核算表格本文介绍了塑胶产品成本计算公式和相关费用标准。

一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)×原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)×原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)×色漆价格(VAT/17%)。

3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:注塑机型/吨位(T)成型费(元/分钟)海天/80T 0.48海天/110T 0.57海天/150T 0.62海天/200T 0.75海天/250T 0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封盖等):价格按0.05元/排(含人工费)计算。

3、丝印费:A、普通丝印(1-3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算。

B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1.材料费=【(1+材料损耗)×产品重量×批量+调机损耗材料重量+正常报废率×产品重量×批量】×材料单价/批量。

其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g-g。

2.加工费=(调机时间/批量+成型时间/模具穴数)×注塑机工缴费。

据了解,目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)。

另一种注塑价格核算方法是按材料区分,规定材料价格×产品重量。

如:产品材料产品重量范围加工单价(元/g) ABS ≤2g 0.08PC 2g-5g 0.06PC 5g-10g 0.04PC。

10g 0.03其他材料 0.05注塑件成本核算计算塑胶件成本需要考虑以下几个因素:1.原料成本:可以直接询问原料供应商,计算方法为产品重量乘以3%的损耗再乘以原料价。

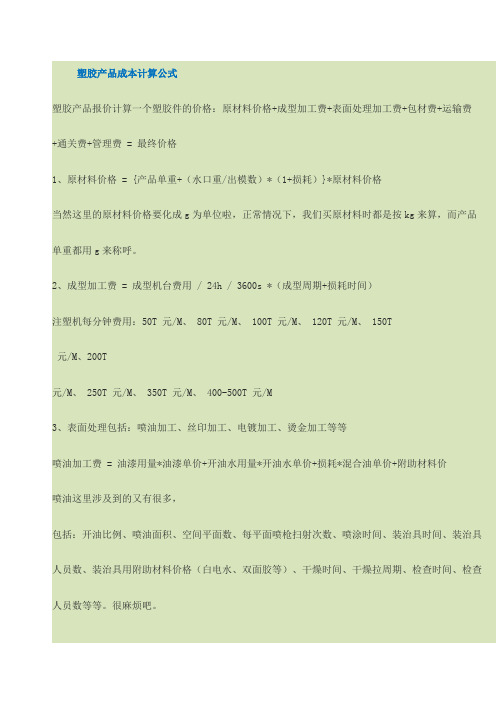

塑胶产品成本计算公式

塑胶产品成本计算公式塑胶产品报价计算一个塑胶件的价格:原材料价格+成型加工费+表面处理加工费+包材费+运输费+通关费+管理费 = 最终价格1、原材料价格 = {产品单重+(水口重/出模数)*(1+损耗)}*原材料价格当然这里的原材料价格要化成g为单位啦,正常情况下,我们买原材料时都是按kg来算,而产品单重都用g来称呼。

2、成型加工费 = 成型机台费用 / 24h / 3600s *(成型周期+损耗时间)注塑机每分钟费用:50T 元/M、 80T 元/M、 100T 元/M、 120T 元/M、 150T元/M、200T元/M、 250T 元/M、 350T 元/M、 400-500T 元/M3、表面处理包括:喷油加工、丝印加工、电镀加工、烫金加工等等喷油加工费 = 油漆用量*油漆单价+开油水用量*开油水单价+损耗*混合油单价+附助材料价喷油这里涉及到的又有很多,包括:开油比例、喷油面积、空间平面数、每平面喷枪扫射次数、喷涂时间、装治具时间、装治具人员数、装治具用附助材料价格(白电水、双面胶等)、干燥时间、干燥拉周期、检查时间、检查人员数等等。

很麻烦吧。

丝印加工费 = 油漆用量*油漆单价+开油水用量* 油水单价+损耗*混合油单价+附助材料价丝印与喷油的公式差不多,但涉及到的内容比喷油的简单些,只包括:手动丝印或者移印、丝印次数、干燥、检查时间及人员数。

电镀加工与烫金加工我们之前是外发了,具体的不太了解,不过我知道烫金是需要用烫金纸现经过烫金机器,怎么一磨一贴的就完成了。

4、包材费一般情况下只是胶袋价格、纸箱、刀卡、平卡价格,有些还会用到胶板、吸塑、汽泡袋、珍珠棉等,哦,在算价时,别忘了,要考虑到它的用量和循环次数哦!5、运输费比较简单,先查包装箱的包装产品个数,再看产品的包装外箱多大,根据车箱容量计算可以容纳的纸箱数,然后把老板给的运输费一除,就知道啦,基本上,分配到每个产品上的运输费都很少啦。

6、通关费是我们自己乱给的,看那个客户不顺眼就多点一点呗,这个费用也是很小很小的啦,一般都是在小数点后面三位。

塑胶产品的成本计算

塑胶产品成本计算公式塑胶产品成本计算公式单价(VAT/17%)=材料费+加工费+包装费+管理费+税一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)X原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)X原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)X色漆价格(VAT/17%)。

3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:注塑机型/吨位(T) 成型费(元/分钟)海天/80T ¥0.48海天/110T ¥0.57海天/150T ¥0.62海天/200T ¥0.75海天/250T ¥0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封帽等):价格按0.05元/排(含人工费)计算。

3、丝印费A、普通丝印(1~3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)设备吨位(T ) 工缴费( 元/小时) 设备吨位(T ) 工缴费( 元/小时)80 35-45 200 110-160100 45- 60 250 150-200120 65-85 300 180-220150 80-110 350 200-250180 95-140 400 250-350另一种注塑价格核算方法是按材料区分,规定材料价格*产品重量。

塑胶件的成本计算公式

塑胶产品成本计算公式塑胶产品成本计算公式单价(VAT/17%)=材料费+加工费+包装费+管理费+税一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)X原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)X原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)X色漆价格(VAT/17%)。

3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:注塑机型/吨位(T) 成型费(元/分钟)海天/80T ¥0.48海天/110T ¥0.57海天/150T ¥0.62海天/200T ¥0.75海天/250T ¥0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封帽等):价格按0.05元/排(含人工费)计算。

3、丝印费A、普通丝印(1~3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)设备吨位(T ) 工缴费( 元/小时) 设备吨位(T ) 工缴费( 元/小时)80 35-45 200 110-160100 45- 60 250 150-200120 65-85 300 180-220150 80-110 350 200-250180 95-140 400 250-350另一种注塑价格核算方法是按材料区分,规定材料价格*产品重量。

塑胶产品成本计算公式

塑胶产品成本计算公式塑胶产品报价计算一个塑胶件的价格:原材料价格+成型加工费+表面处理加工费+包材费+运输费+通关费+管理费= 最终价格1、原材料价格= {产品单重+(水口重/出模数)*(1+损耗)}*原材料价格当然这里的原材料价格要化成g为单位啦,正常情况下,我们买原材料时都是按kg来算,而产品单重都用g来称呼。

2、成型加工费= 成型机台费用/ 24h / 3600s *(成型周期+损耗时间)注塑机每分钟费用:50T 0.29元/M、80T 0.48元/M、100T 0.57元/M、120T 0.6元/M、150T 0.62元/M、200T0.75元/M、250T 0.89元/M、350T 0.9元/M、400-500T 1.52元/M3、表面处理包括:喷油加工、丝印加工、电镀加工、烫金加工等等喷油加工费= 油漆用量*油漆单价+开油水用量*开油水单价+损耗*混合油单价+附助材料价喷油这里涉及到的又有很多,包括:开油比例、喷油面积、空间平面数、每平面喷枪扫射次数、喷涂时间、装治具时间、装治具人员数、装治具用附助材料价格(白电水、双面胶等)、干燥时间、干燥拉周期、检查时间、检查人员数等等。

很麻烦吧。

丝印加工费= 油漆用量*油漆单价+开油水用量* 油水单价+损耗*混合油单价+附助材料价丝印与喷油的公式差不多,但涉及到的内容比喷油的简单些,只包括:手动丝印或者移印、丝印次数、干燥、检查时间及人员数。

电镀加工与烫金加工我们之前是外发了,具体的不太了解,不过我知道烫金是需要用烫金纸现经过烫金机器,怎么一磨一贴的就完成了。

4、包材费一般情况下只是胶袋价格、纸箱、刀卡、平卡价格,有些还会用到胶板、吸塑、汽泡袋、珍珠棉等,哦,在算价时,别忘了,要考虑到它的用量和循环次数哦!5、运输费比较简单,先查包装箱的包装产品个数,再看产品的包装外箱多大,根据车箱容量计算可以容纳的纸箱数,然后把老板给的运输费一除,就知道啦,基本上,分配到每个产品上的运输费都很少啦。

经典塑胶产品生产成本分析表模板

注意:以上所有用量和材料费为单个产品

说明:

1.黄色部分不要动,里面设有函数,批注里有函数说明.

2.白色和蓝色部分均需填写,而蓝色部分要认真填写,否则影响最终结果.

3.所有用量和单价精确到0.01,最小用量是0.01g.

4.喷涂的制造费用根据一套治具装1pcs产品为标准,一套治具装2pcs费用=标准费用/2,以此类推.

5.治具的成型费用根据一套治具装1pcs产品为标准,一套治具装2pcs费用=标准费用/2,以此类推

6.加工成本的损耗栏里要确认上一工序是成型还是成型+喷涂,损耗的成本函数要做相应变更.

7.外发加工单价和原料,油漆,油墨,溶化,等材料单价注意填不含税单价.外购配件填未含税价.

8.NCVM成本分析表只用于本公司生产成本分析,外发生产填在外发加工成本一栏.

10.成本计算只算消耗物料,可多次重复使用物料不算成本(如钢板,热熔治具),

11.固定收费标准请参考如下.

a.注塑机50T---30元/H

b.注塑机100T---45元/H

c.注塑机160T---80元/H

c.注塑机200T---100元/H

d.注塑机双色160T---120元/H

e.喷涂线---0.30元/一涂,以此类推

f.印刷---0.10/次

g.导电漆/导电胶---0.25元/次

h.组装普通泡棉背胶---0.05-0.1/pcs

i.热熔超声---0.15-0.25/pcs

j.喷涂治具大(如前壳治具)---0.1元/片

k.喷涂治具中(如电池盖治具,前壳治具片)---0.07元/片

l.喷涂治具小(如小治具片/小塞子)---0.04元/片。

注塑成本核算表

序 号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 名称/型号 CBZ左上壳 CBZ左下壳 KRFF左上壳 KRFF左下壳 KVXA右上壳 KVXA右下壳 KYAJ右下壳 KRFF右上壳 KRFF右下壳 KRFZ右下壳 2NX车轮盖 L53门把手 2GA前格栅支架 WY125-A转向灯座 WY125-A转向灯罩 KCST转向灯罩 KSBA镜座 KVJM镜杆-左 KVJM镜杆-右 KVJM镜座 WH100T-B镜杆-左 WH100T-B镜杆-右 WH100T-B镜座 GFCL镜座 2HOB仪表前罩 WY125-A壳体 2HOB仪表面板 sep-0612-0固定件 sep-0638-0固定件 GS5后底座 GS5前底座 KV3F镜座 KRH镜座 北汽门拉手 A柱音响面罩 玻璃胶瓶 GGCF前中央罩 单价 0.7267 1.0068 0.7819 1.0267 0.801 1.0674 1.0674 0.8008 1.1141 1.125 计划 40000 15000 10000 25000 18000 35000 22000 20000 产量 49790 38875 21670 28552 9750 45100 4540 21150 产值 材料 原料 0.4136 0.7031 0.4682 0.7106 0.5236 0.6094 0.6094 0.5234 0.6556 0.6664 色母 嵌件 纸箱 胶袋 人工 开机 0.0245 0.0559 0.0245 0.0559 0.0245 0.0629 0.0629 0.02795 0.0629 0.0629 管理 合计费用 0.4381 0.759 0.4927 0.7665 0.5481 0.7723 0.7723 0.55135 0.8185 0.8293 0 0 3.6538 0.6932 0.4434 0.4261 2.1002 2.167 2.167 2.8356 1.9428 1.9383 2.5346 0.91 1.123 0 0.5251 0.80832 0.71889 0 0 0 0.8083 0 0 0 0 利润 0.2886 0.2478 0.2892 0.2602 0.2529 0.2951 0.2951 0.24945 0.2956 0.2957 0 0 0.7925 0.3646 0.1878 0.1241 1.1194 0.4866 0.4866 1.4284 0.4748 0.4747 1.5046 0.5793 0.9699 0 0.2607 0.94668 1.05911 0 0 0 0.4425 0 0 0 0

塑胶五金成本分析

塑胶产品价格=材料费用+加工费用以上均参照易生产材料(ABS)加工,如是尼龙等加工难度大的产品,加工费用稍高。

五金产品价格 = 材料费用 + 加工费用 + 电镀费用一、材料费用材料费用=定额 X 单价 - 废料 X 废料回收价格二、加工费用我司的加工设备较差,加工零件:约100件/分钟。

供应商的加工设备较好,加工零件:约300-400件/分钟。

供应商加工费用:0.009-0.01元/PCS。

(零件难度一般,一次成型)。

我司加工费用0.009元/PCS(不含利润和管理费用)。

如零件较难加工,加工费用稍高。

三、电镀费用五金件(端子片)较小,均采用滚镀方式。

我司电镀费用:80元/kg(镀银),130元/kg(镀金)。

注塑件单价核算方法(仅供参考)1. 每小时产能 X 23H X 产品单价 = 全天总产值价2. 成本费用:每台注塑机电费 + 房租费 + 水费 + 人工费 + 包材费 + 运费 + 机器拆旧费 + 机器、模具辅助、维修费用 + 胶料费 + 17%税费 = 总产生成本费用3. 全天24小时总产值价 - 总产生24小时成本费用 = 24小时每台机的利润4. 每台注塑机一般利润标准4.1 国产注塑机的利润标准:< T50=300元> < T80天=400元> < T100=450元> < T150—T250=500元—1000元> <T300—T450=1000元—2000元> <T500—T750=2000元—3500元> <T750T1000=3500元/4000元> <T1000/T2000=4000元以上> <T2000以上=4000元以上>4.2 进口注塑机如:日本、德国等国家的注塑机根据机器的价格来衡量注塑价格,但是比国产注塑机的注塑价格要高。

4.3 注塑单价是根据周期、产能,注塑机的大小而决定注塑的单价.4.4 注塑单价是根据注塑机的价格、机器精度、模具精度、产品精度、产品的附价值而确定注塑产品价格。

塑胶产品成本核算方法及公式

2、租用厂房:年租金÷255天

2

机器设备折旧

机器设备总价÷10年÷225天

3

基础设施维修费

年维修费总额÷225天

4

机器设备维修费

年维修费总额÷225天

5

财务费

年附出利息总额÷225天

6

管理费

年支出总额÷225天

7

电变压器摊派

年支出总额÷225天

8

不可预见费用

9

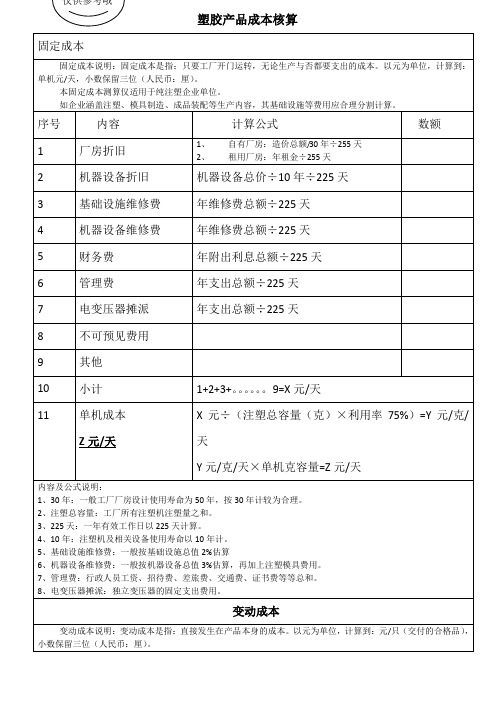

塑胶产品成本核算

固定成本

固定成本说明:固定成本是指:只要工厂开门运转,无论生产与否都要支出的成本。以元为单位,计算到:单机元/天,小数保留三位(人民币:厘)。

本固定成本测算仅适用于纯注塑企业单位。

如企业涵盖注塑、模具制造、成品装配等生产内容,其基础设施等费用应合理分割计算。

序号

内容

计算公式

数额

1

厂房折旧

模具费总额/模具寿命模次

C元/只

原、辅材料费

18

原材料

原料克重单价×产品毛重

D元/只

19

辅助材料

三班消耗总值÷A

E元/只

包装费

20

单个产品包装费

实测计算

F元/只

运输费

21

运输费

实测计算

G元/只

二次加工费:组装、印刷等等

22

二次加工费

实测计算

H元/只

成本合计:

23

自营制品

B+C+D+E+F+G+H==K元/只

其他

10

小计

1+2+3+。。。。。。9=X元/天

注塑成本标准核算表

产品成本核算表

模穴 周期(s) 人数 使用 模具价 机器价

数

数

小计A:

名称

单位

原料价

小时电费 小时工资 色粉元/ 小时产 材料成 机器折 模具分 电费 色粉费 操作工资 合计

克

量

本

旧

摊

0.0006 #DIV/0! 0.000 #DIV/0! #DIV/0! ##### 0 #DIV/0! #DIV/0!

0.0000 #DIV/0! 0.000 #DIV/0! #DIV/0! ##### 0 #DIV/0! #DIV/0!

0.0006 #DIV/0! 0.000 #DIV/0! #DIV/0! ##### 0 #DIV/0! #DIV/0!

0.0000 #DIV/0! 0.000 #DIV/0! #DIV/0! ##### 0 #DIV/0! #DIV/0!

0.000

税费

计算系数

10.00% #DIV/0!

毛利

计算系数

#DIV/0!

0.000

外销美金报价

建议外销价格总计

#DIV/0!

汇率

6.9 #####

0.0006 #DIV/0! 0.000 #DIV/0! #DIV/0! ##### 0 #DIV/0! #DIV/0!

0.0000 #DIV/0! 0.000 #DIV/0! #DIV/0! ##### 0 #DIV/0! #DIV/0!

0.0006 #DIV/0! 0.000 #DIV/0! #DIV/0! ##### 0 #DIV/0! #DIV/0!

0.0000 #DIV/0! 0.000 #DIV/0! #DIV/0! ##### 0 #DIV/0! #DIV/0!

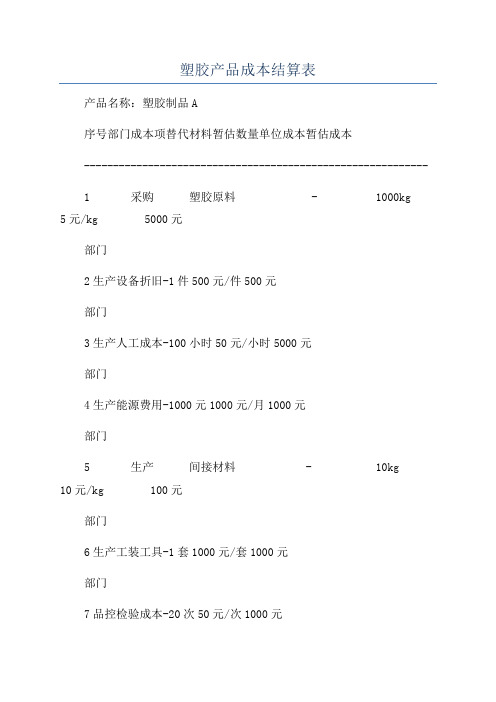

塑胶产品成本结算表

塑胶产品成本结算表产品名称:塑胶制品A序号部门成本项替代材料暂估数量单位成本暂估成本-----------------------------------------------------------1 采购塑胶原料 - 1000kg 5元/kg 5000元部门2生产设备折旧-1件500元/件500元部门3生产人工成本-100小时50元/小时5000元部门4生产能源费用-1000元1000元/月1000元部门5 生产间接材料 - 10kg 10元/kg 100元部门6生产工装工具-1套1000元/套1000元部门7品控检验成本-20次50元/次1000元部门8包装包装材料-100套10元/套1000元部门-----------------------------------------------------------在上面的成本结算表中,我们以塑胶制品A为例进行计算。

首先是采购部门的成本项,包括采购的塑胶原料的暂估数量、单位成本和暂估成本。

接着是生产部门的成本项,包括设备折旧、人工成本、能源费用、间接材料和工装工具的暂估成本。

然后是品控部门的检验成本和包装部门的包装材料成本。

最后将所有成本项加总得到总成本。

在实际应用中,塑胶产品成本结算表还可以包括其他成本项,如设备维护费用、运输费用、管理费用等。

根据实际情况,可以对成本项进行细分和调整,以更准确地反映塑胶产品的成本构成。

通过塑胶产品成本结算表,企业可以清晰地了解塑胶产品的成本构成,帮助企业进行成本控制和决策。

在生产过程中,企业可以根据成本结算表来评估替代材料、改变生产工艺、优化人力资源配置等,以降低成本、提高效益。

同时,成本结算表还可以用于定价决策,帮助企业制定合理的售价,以确保产品的盈利能力。

总之,塑胶产品成本结算表是企业进行塑胶产品成本管理的有力工具,它为企业提供了详细的成本信息,并帮助企业进行成本控制和决策,进而提高企业的盈利能力和市场竞争力。

塑胶产品成本计算公式

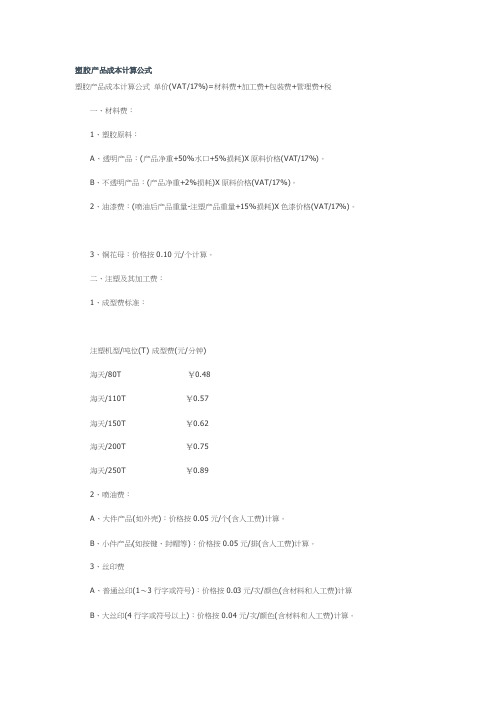

塑胶产品成本计算公式塑胶产品成本计算公式单价(VAT/17%)=材料费+加工费+包装费+管理费+税一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)X原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)X原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)X色漆价格(VAT/17%)。

水口:口料3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:注塑机型/吨位(T) 成型费(元/分钟)海天/80T ¥0.48海天/110T ¥0.57海天/150T ¥0.62海天/200T ¥0.75海天/250T ¥0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封帽等):价格按0.05元/排(含人工费)计算。

3、丝印费A、普通丝印(1~3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)设备吨位(T ) 工缴费( 元/小时) 设备吨位(T ) 工缴费( 元/小时)80 35-45 200 110-160100 45- 60 250 150-200120 65-85 300 180-220150 80-110 350 200-250180 95-140 400 250-350另一种注塑价格核算方法是按材料区分,规定材料价格*产品重量。

注塑产品成本核算表格

注塑产品成本核算表格篇一:塑胶产品成本计算公式单价(V AT/17%)=材料费+加工费+包装费+管理费+税一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)X原料价格(V AT/17%)。

B、不透明产品:(产品净重+2%损耗)X原料价格(V AT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)X 色漆价格(V AT/17%)。

<br /3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:<br /注塑机型/吨位(T) 成型费(元/分钟)海天/80T¥0.48海天/110T¥0.57海天/150T ¥0.62海天/200T ¥0.75海天/250T¥0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封帽等):价格按0.05元/排(含人工费)计算。

3、丝印费A、普通丝印(1~3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)设备吨位(T ) 工缴费( 元/小时) 设备吨位(T ) 工缴费( 元/小时)80 35-45 200 110-160100 45- 60 250150-200120 65-85 300180-220150 80-110350200-250180 95-140 400 250-350另一种注塑价格核算方法是按材料区分,规定材料价格*产品重量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

55,957 8,051 4,312 8,496 1,150 1,596 1,812 356 187 418 612 140 1,018 3,777 2,653 4,625 6,104 2,277 57 3,202 108 1,604 25 65

-

核准:

审核:

制表:刘德佳

第 2 页,共 12 页

東莞維信五金塑膠有限公司在制品成本计算表

完工度 (5)

月末约当产 本期生產總約 月末在制 月末在制品 量 當產量 约当总工时 品完工度 数量(10) (12)=(10)*( (13)=(9)+(12) (14)=(13)*(4) (11) 11) -(7) 10 10 6,712 1,014 400 1,080 20 84 204 68 80 58 91 290 40 55 30 5 36 375 160 34.40% 36.80% 10 0.00% 0.00% 0.00% 29.42% 40.52% 26.57% 17.52% 0.00% 0.00% 0.00% 81.57% 83.70% 0.00% 41.76% 56.99% 0.00% 0.00% 12.47% 50.16% 0.00% 13.38% 67.19% 0.00% 84.25% 0.00% 60.79% 84.02% 11.37% 13.97% 0.00% 0.00% 7.08% 3.44 3.68 2,070 298.32 162.08 286.96 3.50 68.52 170.75 28.40 45.59 7.23 45.65 38.80 26.88 46.34 18.24 4.20 4.09 52.39 11.33 2.35 3.68 3,467 253.80 123.28 235.12 3.50 578.84 169.32 28.37 45.59 11.75 197.24 346.25 111.52 38.80 32.88 14.00 46.34 5.90 18.21 4.20 52.39 134.89 75.41 6.57 10.73 14,787 805.81 266.28 181.43 3.74 1,507.88 266.68 56.59 90.35 29.57 638.74 959.68 268.76 97.01 103.13 43.82 128.43 21.21 70.53 13.19 124.42 230.66 90.24

期初在制 (15)

FA01103 FA01125 FA03125 FA04123 FA06054 FA08100 FA09057 FA09100 FA10047 FA10049 FA10095 FA10096 FA10098 FA10099 FA10100 FA10101 FA10104 FA20045 FA20069 FT01108 FT01110 FT01111 FT01159 FT02073A FT04150 FT20049 FW04155 FW06001 FW09068 FW10043 FW10072 FW10078 FW10082 FW10083 FW10109 FW10110

第 1 页,共 12 页

東莞維信五金塑膠有限公司在制品成本计算表

部门:产二部

期初在制品 型號 (2) 期初數量 單位工時 (3) /H (4) 3,500 348 74 879 97 185 175 40 30 50 100 20 70 207 175 374 913 432 7 600 100 175 6 14 15 4.545 5.853 14.087 5.183 3.247 5.960 2.017 4.402 7.842 5.465 2.218 2.898 2.685 3.068 4.933 7.605 3.875 7.323 6.048 2.893 3.122 4.548 4.040 3.272 1.980 7.647 1.628 1.050 1.402 3.018 4.038 3.013 2.950 3.438 3.580 3.508 0.00% 20.10% 19.40% 11.30% 總工時 本月入 约当产量 本月投产 (6)=(3)*(4)* 库数量 (7) 数量(8) (5) (9) 6,687 1,287 565 1,198 160 211 246 48 25 57 83 19 166 586 344 694 662 309 10 177 3 9 6 1,784 220 41 231 49 115 36 11 12 20 32 6 37 77 84 112 235 107 6 157 11 69 1 3 2 147 50 1,496 72 38 114 25 38 67 147 216 63 288 200 -50 30 20 1,525 285 48 776 10 106 25 35 124 175 216 379 306 600 50 175 6 14 本 月 所属日期:2006-1-31 人工成本 计提入库成 计时单 本月实 上月实发与 本月发生 本月发生 上月计 品人工(计 计时合计 位成本 发上月 已提差异数 合计 (计时) 提计件人 件) (17)=(15)+( (18)=(17 计件工 (实发-上月 (34)=(16)+ (16) 工 (30)=(31)*( 16) )/((7)+( 资 计提)(32) (30) 9) 13)) 15,880 4,596 2,340 24,298 226 154 694 75 3,927 736 675 4,922 2,358 10,067 5,274 1,730 8,700 2,725 1,882 3,097 365 2,852 56 94 258 161 41 92 71,837 12,646 6,652 32,794 1,376 154 2,290 75 5,739 1,091 187 418 612 140 1,693 8,698 5,011 14,692 11,377 1,730 10,977 2,725 1,882 57 6,298 473 4,456 56 119 323 161 133 15,880 4,596 2,340 24,298 226 154 694 75 3,927 736 675 4,922 2,358 10,067 5,274 1,730 8,700 2,725 1,882 3,097 365 2,852 56 94 258 161 92 31.11 37.46 100.39 35.05 23.07 39.64 13.70 29.28 51.39 35.07 15.93 21.00 19.39 22.18 29.50 49.87 28.63 46.03 0.00 22.36 20.76 27.81 26.87 0.00 13.17 0.00 9.60 10.50 9.46 0.00 25.46 20.04 19.79 23.10 23.81 23.56

期初在制 (15)

FW10111 FW10112 FEILOOM小计 FA01887 FA04104 FA05887 LOOM小计 FA01201 FA01203 FA01204 FA04035 FP01112 FP01136 FP01142 FP01146 FP01147 FP01150 FP01152 FP01162 FP01815 FP01852 FP01861B FP01861C FP01894 FP01895 FP02852 FP02894 FP02895 FP03815 FP03852 FP03895 FP04133 FP04135 FP04136 FP04137 FP04138

部门:产二部

期初在制品 型號 (2) 期初數量 單位工時 (3) /H (4) 10 8,596 636 400 1,080 2.795 2.915 160 8.667 3.468 9.537 22 3.175 2.160 0.772 1.068 1.660 1.145 2.572 2.605 1.575 2.110 1.995 1.982 2.517 2.233 3.238 2.772 2.410 2.500 3.137 3.130 2.772 3.592 3.873 3.140 36 70 68 1.255 2.375 1.710 1.682 1.197 11.37% 1.59% 5.76% 7.00% 9.70% 4.80% 總工時 本月入 约当产量 本月投产 (6)=(3)*(4)* 库数量 (7) 数量(8) (5) (9) 3 13,558 106 84 91 243 325 0 6 32 7 0 0 2 6 1 3,458 45 39 52 94 205 0 0 2 11 0 2 0 0 4 1 4 10 2,971 378 20 298 67 80 3 32 290 46 14 55 29 5 375 66 160 4,855 604 204 12 192 312 112 8 14 6 136 68 本 月 所属日期:2006-1-31 人工成本 计提入库成 计时单 本月实 上月实发与 本月发生 本月发生 上月计 品人工(计 计时合计 位成本 发上月 已提差异数 合计 (计时) 提计件人 件) (17)=(15)+( (18)=(17 计件工 (实发-上月 (34)=(16)+ (16) 工 (30)=(31)*( 16) )/((7)+( 资 计提)(32) (30) 9) 13)) 44 71 98,346 5,359 1,771 1,207 25 10,029 1,774 376 601 197 4,248 6,383 1,788 645 686 291 854 141 469 88 262 12 50 828 1,534 600 1,500 1,068 34,440

50.98% 63.10% 55.80% 26.27% 50.70% 62.40% 20.79% 27.20% 39.13% 39.82% 31.56% 31.56% 52.60% 37.26% 30.07% 0.00% 25.71% 0.00% 24.80% 0.00% 0.00% 0.00% 84.90% 26.10% 10.85% 0.00%