审计学-一种整合的方法共41页文档

审计学:一种整合方法_第12版_英文版Chapter01-46页精选文档

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

1 - 10

Distinguish Between Auditing and Accounting

Accounting is the recording, classifying, and summarizing of economic events for the purpose of providing financial information used in decision making.

Auditing should be done by a competent, independent person.

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

1-4

Information and Established Criteria

The competence of the individual performing the audit is of little value if he or she is biased in the accumulation and evaluation of evidence.

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

1 - 12

Economic Demand for Auditing

Information risk reflects the possibility that the information upon which the business risk decision was made was inaccurate.

审计学一种整合的方法

statements and internal control

from the auditor’s responsibility

for verifying the financial

statements and effectiveness

of internal control.

PPT文档演模板

审计学一种整合的方法

审计学一种整合的方法

Transaction Flow Example

•Transactions •Sales

•Cash •receipts

•Journals •Sales •journal

•Cash receipts •journal

•Ledgers, •Trial Balance, •and Financial

➢ Material versus immaterial misstatements ➢ Reasonable assurance ➢ Errors versus fraud ➢ Professional skepticism ➢ Fraud resulting from fraudulent financial reporting versus misappropriation of assets

•Sales and •collection

•cycle

•Acquisition •and payment

•cycle

•Payroll and •personnel

•cycle

•Inventory and •warehousing

•cycle

PPT文档演模板

审计学一种整合的方法

Learning Objective 5

•Payroll •journal

内部审计-审计学一种整合的方法 精品

Completeness Completeness

Valuation and allocation

Accuracy and valuation

Classification and understandability

Rights and obligations

Learning Objective 7

Sales returns and allowances

Charge-off of

$ 3,323 uncollectible accounts

Ending balance $ 20,197

Learning Objective 6

Distinguish among the three categories of management assertions about financial information.

Financial Statements Cycles

Audits are performed by dividing the financial statements into smaller segments or components.

Transaction Flow Example

Transactions Sales

Management’s Responsibilities

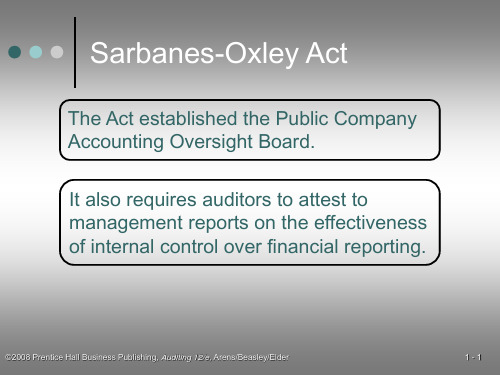

Management is responsible for the financial statements and for internal control.

The Sarbanes-Oxley Act increases management’s responsibility for the financial statements.

审计学一种整合的方法.pptx

statements and internal control

from the auditor’s responsibility

for verifying the financial

statements and effectiveness

of internal control.

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

6-8

Learning Objective 3

Explain the auditor’s responsibility for discovering material misstatements.

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

6-6

Management’s Responsibilities

Management is responsible for the financial statements and for internal control.

The Sarbanes-Oxley Act increases management’s responsibility for the financial statements.

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

6-3

Steps to Develop Audit Objectives

1. Understand objectives and responsibilities for the audit.

审计学-一种整合的方法

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

6-3

Steps to Develop Audit Objectives

1. Understand objectives and responsibilities for the audit.

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

6-5

Learning Objective 2

Distinguish management’s

responsibility for the financial

6-4Βιβλιοθήκη Steps to Develop Audit Objectives

4. Know general audit objectives for classes of transactions and accounts.

5. Know specific audit objectives for classes of transactions and accounts.

statements and internal control

from the auditor’s responsibility

for verifying the financial

statements and effectiveness

of internal control.

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

审计学 一种整合方法 Auditingand Assurance Services An integrated approach Test Bank chapter 9

Auditing and Assurance Services, 15e (Arens)Chapter 9 Materiality and RiskLearning Objective 9-11) If it is probable that the judgment of a reasonable person will be changed or influenced by the omission or misstatement of information, then that information is, by definition of FASB Statement No. 2:A) material.B) insignificant.C) significant.D) relevant.Answer: ATerms: FASB Statement No. 2; Probable judgment of a reasonable personDiff: EasyObjective: LO 9-1AACSB: Reflective thinking skills2) The scope paragraph of the standard unqualified auditor's report states that "… the standards require that we plan and perform the audit to obtain ________ assurance about whether the financial statements are free of material misstatement." What type of assurance is given?A) ImmediateB) LimitedC) ReasonableD) AbsoluteAnswer: CTerms: Type of assurance providedDiff: EasyObjective: LO 9-1AACSB: Reflective thinking skills3) Auditors are responsible for determining whether financial statements are materially misstated, so upon discovering a material misstatement they must bring it to the attention of:A) regulators.B) the audit firm's managing partner.C) the client shareholders.D) the client.Answer: DTerms: Discovery of a material misstatement must bring it to the attentionDiff: EasyObjective: LO 9-1AACSB: Reflective thinking skills4) Determining materiality requires professional judgment.Answer: TRUETerms: MaterialityDiff: EasyObjective: LO 9-1AACSB: Reflective thinking skillsLearning Objective 9-21) Audit standards require the auditor to consider materiality early in the audit. Which statement(s) regarding preliminary materiality are true?I. Preliminary materiality may change during the engagement.II. Preliminary materiality is the maximum amount by which the auditor believes the financials could be misstated and still not affect the decisions of reasonable users.A) I onlyB) II onlyC) both I and IID) neither are trueAnswer: CTerms: Preliminary materiality assessmentDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills2) Why do auditors establish a preliminary judgment about materiality?A) To determine the appropriate level of staff to assign to the auditB) So that the client can know what records to make available to the auditorC) To help plan the appropriate evidence to accumulateD) To finalize the control risk assessmentAnswer: CTerms: Purpose to establish preliminary judgment about materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills3) If an auditor establishes a relatively high level for materiality, then the auditor will:A) accumulate more evidence than if a lower level had been set.B) accumulate less evidence than if a lower level had been set.C) accumulate approximately the same evidence as would be the case were materiality lower.D) accumulate an undetermined amount of evidence.Answer: BTerms: High level for materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills4) The preliminary judgment about materiality and the amount of audit evidence accumulated are________ related.A) directlyB) indirectlyC) notD) inverselyAnswer: DTerms: Preliminary judgment about materiality and amount of evidence accumulatedDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills5) Which of the following is the primary basis used to decide materiality for a for-profit entity?A) Net salesB) Net assetsC) Net income before taxD) All of the aboveAnswer: CTerms: Primary basis to decide materiality for a for-profit entityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills6) Auditing standards ________ that the basis used to determine the preliminary judgment about materiality be documented in the audit files.A) permitB) do not allowC) requireD) strongly encourageAnswer: CTerms: Auditing standards; Preliminary judgment about materiality documentedDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills7) Amounts involving fraud are usually considered ________ important than unintentional errors of equal dollar amounts.A) lessB) no lessC) no moreD) moreAnswer: DTerms: Amounts involving fraudDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills8) Qualitative factors can affect an auditor's assessment of materiality. Which of the following statements is true?I. Misstatements that are otherwise immaterial may be material if they affect earnings trends.II. Misstatements that are otherwise minor may be material if there are possible consequences arising from contractual obligations.A) I onlyB) II onlyC) I and IID) neither I nor IIAnswer: CTerms: Qualitative factors can affect auditor's assessment of materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills9) The five steps in applying materiality are listed below in random order.1. Estimate the combined misstatement.2. Estimate the total misstatement in the segment.3. Set materiality for the financial statements as a whole.4. Determine performance materiality.5. Compare combined estimate with preliminary judgment about materiality.The first three steps in correct sequence would be:A) 1, 2, 5B) 3, 4, 2C) 2, 1, 5D) 3, 2, 4Answer: BTerms: Five steps in applying materialityDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills10) Which of the following statements is not correct?A) Materiality is a relative rather than an absolute concept.B) The most important base used as the criterion for deciding materiality is total assets.C) Qualitative factors as well as quantitative factors affect materiality.D) Given equal dollar amounts, frauds are usually considered more important than errors. Answer: BTerms: MaterialityDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills11) Certain types of misstatements are likely to be more important than other types to users, even if the dollar amounts are the same. Which of the following demonstrates this?Answer: ATerms: Certain types of misstatements are likely more important than other typesDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills12) When setting a preliminary judgment about materiality:A) more evidence is required for a low dollar amount than for a high dollar amount.B) less evidence is required for a low dollar amount than for a high dollar amount.C) the same amount of evidence is required for either low or high dollar amounts.D) there is no relationship between it and the dollar amount of evidence needed.Answer: ATerms: Setting preliminary judgment about materialityDiff: ChallengingObjective: LO 9-2AACSB: Reflective thinking skills13) Lewis Corporation has a few large accounts receivable that total one million dollars whereasClark Corporation has many small accounts receivable that total one million dollars. Misstatement in any one account is more significant for Lewis corporation because of the concept of:A) materiality.B) audit risk.C) reasonable assurance.D) comparative analysis.Answer: ATerms: MisstatementsDiff: ChallengingObjective: LO 9-2AACSB: Reflective thinking skills14) Audit standards require the auditor to consider the combined amount of misstatement early in the audit. This is known as preliminary materiality judgment. List and discuss the three main factors that affect an auditor's preliminary judgment about materiality.Answer: The three main factors that affect an auditor's judgment about materiality are:•Materiality is a relative rather than an absolute concept. A misstatement of a given size might be material for a small company, whereas the same dollar misstatement could be immaterial for a larger one. •Benchmarks are needed for evaluating materiality. Because materiality is relative, it is necessary to have benchmarks for establishing whether misstatements are material. Net income before taxes is normally the most commonly used benchmark, but other possible benchmarks include current assets, total assets, current liabilities, and owners' equity.•Qualitative factors also affect materiality. Certain types of misstatements are likely to be more important to users than others, even if the dollar amounts are the same, such as misstatements involving frauds. Terms: Factors that affect auditor's preliminary judgmentDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills15) Due to qualitative factors, certain types of misstatements are likely to be more important to users than others, even if the dollar amounts are the same. Identify two qualitative factors that might significantly affect an auditor's materiality judgment, and give an example of each.Answer: Qualitative factors that affect an auditor's materiality judgment include:•Amounts involving fraud. Amounts involving fraud are usually considered more important than unintentional errors of equal dollar amounts because fraud reflects on the honesty and reliability of the management or other personnel involved. For example, an intentional misstatement of inventory would be more important to users than a clerical error in inventory of the same amount.•Misstatements affecting contractual obligations. Misstatements that are otherwise minor may be material if there are possible consequences arising from contractual obligations. For example, if a misstatement causes a required minimum account balance to exceed the minimum, when the correct balance is less than the minimum, this misstatement likely would be important to users.•Amounts affecting a trend in earnings. Amounts that are otherwise immaterial may be material if they affect a trend in earnings. An example is if reported income has increased 3 percent annually for the past five years but income for the current year has declined 1 percent, that change may be material. Similarly, a misstatement that would cause a loss to be reported as a profit may be of concern.Terms: Qualitative factors that affect auditor's materiality judgmentDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills16) The auditor's preliminary judgment about materiality is the maximum amount by which the auditor believes the financial statements could be misstated and still not affect the decisions of reasonable users. Answer: TRUETerms: Preliminary judgments about materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills17) Preliminary judgments about materiality are often changed during the course of the engagement. Answer: TRUETerms: Preliminary judgments about materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills18) Net assets are the most often used base for deciding materiality.Answer: FALSETerms: Base for deciding materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills19) The lower the dollar amount of the preliminary judgment the more audit evidence is required. Answer: TRUETerms: Amount of preliminary judgment and audit evidence requiredDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills20) Amounts involving fraud are not usually considered qualitative factors affecting the preliminary materiality judgment.Answer: FALSETerms: Qualitative factors affecting preliminary materiality judgment; FraudDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills21) CPA firms can establish policy guidelines to help their auditors determine materiality.Answer: TRUETerms: Difficulty in applying concept of materialityDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills22) Statements on Auditing Standards provide detailed, objective guidance on how auditors are to establish a preliminary materiality level, thus eliminating the need for subjective auditor judgment in this task.Answer: FALSETerms: Statements on Auditing Standards; Objective guidance on establishing preliminary materiality levelDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills23) If the preliminary judgment of materiality increases, the amount of audit evidence required will decrease.Answer: TRUETerms: Preliminary judgment of materiality and audit evidenceDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills24) Net income before tax is the normal base used to determine materiality in a not-for-profit company. Answer: FALSETerms: Base used to determine materialityDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skillsLearning Objective 9-31) When auditors allocate the preliminary judgment about materiality to account balances, the materiality allocated to any given account balance is referred to as:A) the materiality range.B) the error range.C) tolerable materiality.D) performance materiality.Answer: DTerms: Allocate preliminary judgment about materiality to account balancesDiff: EasyObjective: LO 9-3AACSB: Reflective thinking skills2) Auditors generally allocate the preliminary judgment about materiality to the:A) balance sheet only.B) income statement only.C) income statement and balance sheet.D) statement of cash flows.Answer: ATerms: Preliminary materiality allocationDiff: EasyObjective: LO 9-3AACSB: Reflective thinking skills3) Which of the following is an incorrect statement regarding the allocation of the preliminary judgment about materiality to balance sheet accounts?A) Auditors expect certain accounts to have more misstatements than others.B) The allocation has virtually no effect on audit costs because the auditor must collect sufficient appropriate audit evidence.C) Auditors expect to identify overstatements as well as understatements in the accounts.D) Relative audit costs affect the allocation.Answer: BTerms: Allocation of preliminary judgment about materialityDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills4) Which of the following statements is true concerning the allocation of preliminary materiality?A) It is necessary to allocate preliminary materiality to financial statements as a whole rather than by segments.B) Preliminary materiality should be allocated to income statement accounts only.C) Preliminary materiality is required by the SEC.D) The PCAOB term used when preliminary materiality is allocated to segments is tolerable misstatement.Answer: DTerms: Allocation of preliminary materialityDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills5) Which of the following statements is false?A) Either an overstatement of an asset account or an understatement of a liability account would have the same effect on the income statement.B) A misclassification in the balance sheet will have no effect on operating income.C) Either an overstatement of an asset account or an overstatement of a liability account would have the same effect on the income statement.D) Either an understatement of an asset account or an overstatement of a liability account would have the same effect on the income statement.Answer: CTerms: Effects of misstatementsDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills6) Which of the following are major difficulties auditors face when allocating materiality to balance sheet accounts?Answer: ATerms: Major difficulties auditors face when allocating materiality to balance sheet accountsDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills7) When allocating performance materiality:A) it is easy to predict in advance which accounts are mot likely to be misstated.B) only overstatements need to be considered.C) professional judgment is critical.D) the sum of all the performance materiality levels cannot exceed the preliminary judgment about materiality.Answer: CTerms: Major difficulties auditors face when allocating materiality to balance sheet accountsDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills8) When allocating materiality, most practitioners choose to allocate to:A) the income statement accounts because they are more important.B) the balance sheet accounts because most audits focus on the balance sheet.C) both balance sheet and income statement accounts because there could be errors on either.D) all of the financial statements because it is required by GAAS.Answer: BTerms: Allocating materialityDiff: ChallengingObjective: LO 9-3AACSB: Reflective thinking skills9) Which of the following is a correct statement regarding performance materiality?A) Determining performance materiality is necessary because auditors accumulate evidence by segments.B) The level of performance materiality does not affect the amount of evidence needed.C) Performance materiality cannot vary for different classes of transactions.D) Performance materiality is required for public companies, but not for private companies.Answer: ATerms: Tolerable misstatementsDiff: ChallengingObjective: LO 9-3AACSB: Reflective thinking skills10) Explain why it is necessary to allocate the preliminary judgment about materiality to individual accounts (segments) in the financial statements. Also explain why allocating to balance sheet accounts is more common than allocating to income statement accounts.Answer: Allocating the preliminary judgment about materiality to individual accounts (segments) is necessary because evidence is accumulated for accounts (segments) rather than for the financial statements as a whole. Allocating to accounts (segments) establishes a tolerable misstatement amount for each account, which helps the auditor decide the appropriate audit evidence to accumulate for each account. Most practitioners allocate materiality to balance sheet accounts rather than income statement accounts because most income statement misstatements have an equal effect on the balance sheet due to the nature of double-entry accounting. Because there are fewer balance sheet accounts than income statement accounts in most audits, and because most audit procedures focus on balance sheet accounts, materiality should be allocated only to balance sheet accounts.Terms: Allocation of the preliminary judgment about materialityDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills11) Auditor's allocate the preliminary judgment about materiality to financial statement segments rather than by financial statements as a whole. What is the term for the auditor's allocation of preliminary misstatement to account balances? What are three difficulties auditor's face when allocating materiality to balance sheet accounts?Answer: Performance materiality is the term for the auditor's allocation of the preliminary judgment of materiality to any given account balance. The three difficulties auditors face when allocating the preliminary materiality to account balances are:1. Auditors expect certain accounts to have more misstatement than others.2. Both overstatements and understatements must be considered.3. Audit costs can affect the allocation.Terms: Allocation of preliminary misstatement to account balances and difficulties that auditors face allocating preliminary materiality judgment to account balancesDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills12) Most practitioners allocate the preliminary judgment about materiality to both the balance sheet and income statement accounts.Answer: FALSETerms: Allocate preliminary judgment about materiality to balance sheet accountsDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills13) The primary purpose of allocating the preliminary judgment about materiality to financial statement accounts is to help the auditor decide the appropriate evidence to accumulate.Answer: TRUETerms: Primary purpose of allocating the preliminary judgment about materialityDiff: EasyObjective: LO 9-3AACSB: Reflective thinking skills14) Both overstatements and understatements must be considered when allocating materiality to balance sheet accounts.Answer: TRUETerms: Allocating materiality; Consideration of overstatements and understatementsDiff: EasyObjective: LO 9-3AACSB: Reflective thinking skills15) If an auditor assigns a tolerable misstatement of $1,000 to accounts payable, he or she would need to obtain more audit evidence for that account than if $100,000 had been assigned.Answer: TRUETerms: Tolerable misstatements and audit evidenceDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills16) To maximize audit efficiency, the auditor should allocate less tolerable misstatement to accounts that can be verified by using low-cost audit procedures, such as analytical procedures, than to accounts that are more costly to audit.Answer: TRUETerms: Maximize audit efficiency, allocate less tolerable misstatementsDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skillsLearning Objective 9-41) Auditors are ________ to document the known and likely misstatements in the financial statements under audit.A) permittedB) requiredC) not allowedD) strongly encouragedAnswer: BTerms: Known and likely misstatements in the financial statementsDiff: EasyObjective: LO 9-4AACSB: Reflective thinking skills2) ________ misstatements are those where the auditor can determine the amount of the misstatement in the account.A) PotentialB) LikelyC) KnownD) ProjectedAnswer: CTerms: Misstatements where auditor can determine the amountDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills3) Likely misstatements can result from:Answer: ATerms: Likely misstatements result fromDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills4) When evaluating the audit findings, the auditor should be satisfied that the:A) amount of known misstatement is documented in the management representation letter.B) estimate of the total known and likely misstatements is less than a material amount.C) estimate of the total likely misstatement includes sample error.D) amount of known misstatement is acknowledged and recorded by the client. Answer: BTerms: Evaluating audit findings and materialityDiff: ChallengingObjective: LO 9-4AACSB: Reflective thinking skills5) Discuss each of the five steps in applying materiality in an audit, and identify the audit phase(s) in which each step is performed. List these steps in the order in which they occur.Answer: Step 1. Set preliminary judgment about materiality. This is the combined amount of misstatements in the financial statements that would be considered material. This decision is made in the planning stage of the audit.Step 2. Allocate preliminary judgment about materiality to segments. In this step, the auditor normally allocates the preliminary judgment about materiality to the balance sheet accounts. The amount of materiality allocated to an account is referred to as that account's performance materiality. This allocation is performed in the audit planning stage.Step 3. Estimate total misstatement in segment. In this step, the auditor projects the sample results to the population. An allowance for sampling risk is also calculated. This would be performed after the substantive tests for each account are completed.Step 4. Estimate the combined misstatement. In this step, the projected errors for each account are added, along with total sampling error, to calculate the combined misstatement. This would be performed after all substantive tests have been completed.Step 5. Compare combined estimated misstatement with preliminary or revised judgment about materiality. If the combined estimated misstatement is less than or equal to the judgment about materiality, then the auditor concludes the financial statements are fairly presented. This would be performed after all substantive tests have been completed, in the final review stage of the audit.Terms: Five steps in applying materiality in auditDiff: ChallengingObjective: LO 9-2, LO 9-3, and LO 9-4AACSB: Reflective thinking skills6) The preliminary judgment on materiality is compared to the total estimated misstatement amount to determine if an account balance is materially misstated.Answer: TRUETerms: Preliminary judgment on materiality; Estimated total misstatementsDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills7) Total estimated misstatements include known misstatements and projected misstatements plus a sampling error.Answer: TRUETerms: Total estimated misstatements and sampling errorDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills8) If the total misstatement of an account is known, a sampling error still needs to be determined. Answer: FALSETerms: Total estimated misstatements and sampling errorDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills9) Sampling error represents the minimum misstatement amount that exists in all accounts subjected to sampling.Answer: FALSETerms: Total estimated misstatements and sampling errorDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills10) If the auditor approaches the audit of the accounts in s sequential manner, the findings of the audit of accounts audited earlier can be used to revise the performance materiality established for accounts audited later.Answer: TRUETerms: Total estimated misstatements and sampling errorDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skillsLearning Objective 9-51) Which of the following audit risk components may be assessed in non-quantitative terms?Answer: ATerms: Audit risk components assessed in non-quantitative termsDiff: EasyObjective: LO 9-5AACSB: Reflective thinking skills2) Based on audit evidence gathered and evaluated, an auditor decides to increase the assessed level of control risk from that originally planned. To achieve an overall audit risk level that is substantially the same as the planned audit risk level, the auditor would:A) increase materiality levels.B) decrease detection risk.C) decrease substantive testing.D) increase inherent risk.Answer: BTerms: Control risk and planned audit risk modelDiff: ChallengingObjective: LO 9-5AACSB: Reflective thinking skills3) When dealing with audit risk:A) auditors accept some level of risk in performing the audit function.B) most risks that auditors encounter are relatively easy to measure.C) the audit risk model is only used for classes of transactions.D) most audit firms prefer to use a quantitative assessment for risk.Answer: ATerms: Audit riskDiff: ModerateObjective: LO 9-2 and LO 9-5AACSB: Reflective thinking skills4) Why do auditors use the audit risk model when planning an audit?Answer: The audit risk model is used primarily for planning purposes in deciding how much evidence to accumulate in each cycle. The auditor sets an acceptable level of audit risk, (AAR) assesses inherent risk (IR) and control risk (CR), and then uses the following audit risk model to determine an appropriate level of planned detection risk (PDR):PDR =Terms: Audit risk modelDiff: EasyObjective: LO 9-5AACSB: Reflective thinking skills5) The most important element of the audit risk model is control risk.Answer: FALSETerms: Audit risk model and control riskDiff: EasyObjective: LO 9-5AACSB: Reflective thinking skills。

审计学一种整合方法 课件 Chapter07精品文档43页

7-6

Learning Objective 3

Specify the characteristics that determine the persuasiveness of evidence.

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

Sample sizes Items to select Timing of the tests

Most auditors use computers to facilitate the preparation of audit programs.

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

7-5

Audit Program

It includes a list of the audit procedures the auditor considers necessary.

7-7

Persuasiveness of Evidence

Two determinants: Appropriateness Sufficiency

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

Audit Evidence

Chapter 7

审计学-一种整合的方法

2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

5 - 16

Auditor's Deck of duty to perform Nonnegligent performance Contributory negligence Absence of causal connection

5 - 21

Learning Objective 6

Describe accountants' civil liability under the federal securities laws and related defenses.

2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

5 - 13

Four Major Sources of Auditors' Legal Liability

Liability to clients Liability to third parties Federal securities laws Criminal liability

2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

5-6

Business Failure, Audit Failure, and Audit Risk

审计学:一种整合方法_第12版_英文版Chapter01-46页PPT资料

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

1-1

Learning Objective 1

Describe auditing.

©2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

1-2

Nature of Auditing

Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria.

1-7

Audit of a Tax Return Example

Competent, independent

person

Information

Federal tax returns filed by taxpayer

Internal Revenue

审计学一种整合方式讲义

Learning Objective 2

Describe the fraud triangle and identify conditions for fraud.

The Fraud Triangle

Incentives/Pressures

Opportunities

Attitudes/Rationalization

A history of violations of laws is known

Management has a practice of making

overly aggressive or unrealistic forecasts

Examples of Risk Factors for Misappropriation of Assets

11

by directors

6

Ineffective or

10

nonexistent ethics or

8

compliance program

7

2003

1998

1994

Learning Objective 5

Develop responses to identified fraud risks.

Responding to the Risk of Fraud

11

11

Kickbacks

9

6

Financial reporting

7

fraud

3

2003

1998

Specific Fraud Risk Areas

Revenue and accounts receivable fraud risks Inventory fraud risks Purchases and accounts payable fraud risks Other areas of fraud risk

审计学-一种整合的方法

2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

8 - 15

Management and Governance

Management establishes the strategies and processes followed by the client's business. Governance includes the client's organizational structure, as well as the activities of the board of directors and the audit committee. Corporate charter and bylaws Code of ethics Meeting minutes

2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

8-5

Planning an Audit and Designing an Audit Approach

Set materiality and assess acceptable audit risk and inherent risk. Understand internal control and assess control risk. Gather information to assess fraud risks. Develop overall audit plan and audit program.

2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder

审计学-一种整合的方法43页PPT

1、 舟 遥 遥 以 轻飏, 风飘飘 而吹衣 。 2、 秋 菊 有 佳 色,裛 露掇其 英。 3、 日 月 掷 人 去,有 志不获 骋。 4、 未 言 心 相 醉,不 再接杯 酒。 5、 黄 发 垂 髫 ,并怡 然自乐 。

ห้องสมุดไป่ตู้

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

拉

60、生活的道路一旦选定,就要勇敢地 走到底 ,决不 回头。 ——左

审计学一种整合方法AuditingAssuranceServicesAnintegratedappr

Auditing and Assurance Services, 15e (Arens)Chapter 9 Materiality and RiskLearning Objective 9-11) If it is probable that the judgment of a reasonable person will be changed or influenced by the omission or misstatement of information, then that information is, by definition of FASB Statement No. 2:A) material.B) insignificant.C) significant.D) relevant.Answer: ATerms: FASB Statement No. 2; Probable judgment of a reasonable personDiff: EasyObjective: LO 9-1AACSB: Reflective thinking skills2) The scope paragraph of the standard unqualified auditor's report states that "… the standards require that we plan and perform the audit to obtain ________ assurance about whether the financial statements are free of material misstatement." What type of assurance is given?A) ImmediateB) LimitedC) ReasonableD) AbsoluteAnswer: CTerms: Type of assurance providedDiff: EasyObjective: LO 9-1AACSB: Reflective thinking skills3) Auditors are responsible for determining whether financial statements are materiallymisstated, so upon discovering a material misstatement they must bring it to the attention of:A) regulators.B) the audit firm's managing partner.C) the client shareholders.D) the client.Answer: DTerms: Discovery of a material misstatement must bring it to the attentionDiff: EasyObjective: LO 9-1AACSB: Reflective thinking skills4) Determining materiality requires professional judgment.Answer: TRUETerms: MaterialityDiff: EasyObjective: LO 9-1AACSB: Reflective thinking skillsLearning Objective 9-21) Audit standards require the auditor to consider materiality early in the audit. Which statement(s) regarding preliminary materiality are true?I. Preliminary materiality may change during the engagement.II. Preliminary materiality is the maximum amount by which the auditor believes the financials could be misstated and still not affect the decisions of reasonable users.A) I onlyB) II onlyC) both I and IID) neither are trueAnswer: CTerms: Preliminary materiality assessmentDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills2) Why do auditors establish a preliminary judgment about materiality?A) To determine the appropriate level of staff to assign to the auditB) So that the client can know what records to make available to the auditorC) To help plan the appropriate evidence to accumulateD) To finalize the control risk assessmentAnswer: CTerms: Purpose to establish preliminary judgment about materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills3) If an auditor establishes a relatively high level for materiality, then the auditor will:A) accumulate more evidence than if a lower level had been set.B) accumulate less evidence than if a lower level had been set.C) accumulate approximately the same evidence as would be the case were materiality lower.D) accumulate an undetermined amount of evidence.Answer: BTerms: High level for materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills4) The preliminary judgment about materiality and the amount of audit evidence accumulated are ________ related.A) directlyB) indirectlyC) notD) inverselyAnswer: DTerms: Preliminary judgment about materiality and amount of evidence accumulatedDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills5) Which of the following is the primary basis used to decide materiality for a for-profit entity?A) Net salesB) Net assetsC) Net income before taxD) All of the aboveAnswer: CTerms: Primary basis to decide materiality for a for-profit entityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills6) Auditing standards ________ that the basis used to determine the preliminary judgment about materiality be documented in the audit files.A) permitB) do not allowC) requireD) strongly encourageAnswer: CTerms: Auditing standards; Preliminary judgment about materiality documentedDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills7) Amounts involving fraud are usually considered ________ important than unintentional errors of equal dollar amounts.A) lessB) no lessC) no moreD) moreTerms: Amounts involving fraudDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills8) Qualitative factors can affect an auditor's assessment of materiality. Which of the following statements is true?I. Misstatements that are otherwise immaterial may be material if they affect earnings trends.II. Misstatements that are otherwise minor may be material if there are possible consequences arising from contractual obligations.A) I onlyB) II onlyC) I and IID) neither I nor IIAnswer: CTerms: Qualitative factors can affect auditor's assessment of materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills9) The five steps in applying materiality are listed below in random order.1. Estimate the combined misstatement.2. Estimate the total misstatement in the segment.3. Set materiality for the financial statements as a whole.4. Determine performance materiality.5. Compare combined estimate with preliminary judgment about materiality.The first three steps in correct sequence would be:A) 1, 2, 5B) 3, 4, 2C) 2, 1, 5D) 3, 2, 4Terms: Five steps in applying materialityDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills10) Which of the following statements is not correct?A) Materiality is a relative rather than an absolute concept.B) The most important base used as the criterion for deciding materiality is total assets.C) Qualitative factors as well as quantitative factors affect materiality.D) Given equal dollar amounts, frauds are usually considered more important than errors.Answer: BTerms: MaterialityDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills11) Certain types of misstatements are likely to be more important than other types to users, even if the dollar amounts are the same. Which of the following demonstrates this?A)B)C)D)Answer: ATerms: Certain types of misstatements are likely more important than other typesDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills12) When setting a preliminary judgment about materiality:A) more evidence is required for a low dollar amount than for a high dollar amount.B) less evidence is required for a low dollar amount than for a high dollar amount.C) the same amount of evidence is required for either low or high dollar amounts.D) there is no relationship between it and the dollar amount of evidence needed. Answer: ATerms: Setting preliminary judgment about materialityDiff: ChallengingObjective: LO 9-2AACSB: Reflective thinking skills13) Lewis Corporation has a few large accounts receivable that total one million dollars whereasClark Corporation has many small accounts receivable that total one million dollars. Misstatement in any one account is more significant for Lewis corporation because of the concept of:A) materiality.B) audit risk.C) reasonable assurance.D) comparative analysis.Answer: ATerms: MisstatementsDiff: ChallengingObjective: LO 9-2AACSB: Reflective thinking skills14) Audit standards require the auditor to consider the combined amount of misstatement early in the audit. This is known as preliminary materiality judgment. List and discuss the three main factors that affect an auditor's preliminary judgment about materiality.Answer: The three main factors that affect an auditor's judgment about materiality are: •Materiality is a relative rather than an absolute concept. A misstatement of a given size might be material for a small company, whereas the same dollar misstatement could be immaterial for a larger one.•Benchmarks are needed for evaluating materiality. Because materiality is relative, it is necessary to have benchmarks for establishing whether misstatements are material. Net income before taxes is normally the most commonly used benchmark, but other possible benchmarks include current assets, total assets, current liabilities, and owners' equity.•Qualitative factors also affect materiality. Certain types of misstatements are likely to be more important to users than others, even if the dollar amounts are the same, such as misstatements involving frauds.Terms: Factors that affect auditor's preliminary judgmentDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills15) Due to qualitative factors, certain types of misstatements are likely to be more important to users than others, even if the dollar amounts are the same. Identify two qualitative factors that might significantly affect an auditor's materiality judgment, and give an example of each.Answer: Qualitative factors that affect an auditor's materiality judgment include:•Amounts involving fraud. Amounts involving fraud are usually considered more important than unintentional errors of equal dollar amounts because fraud reflects on the honesty and reliability of the management or other personnel involved. For example, an intentional misstatement of inventory would be more important to users than a clerical error in inventory of the same amount.•Misstatements affecting contractual obligations. Misstatements that are otherwise minor may be material if there are possible consequences arising from contractual obligations. For example, if a misstatement causes a required minimum account balance to exceed the minimum, when the correct balance is less than the minimum, this misstatement likely would be important to users.•Amounts affecting a trend in earnings. Amounts that are otherwise immaterial may be material if they affect a trend in earnings. An example is if reported income has increased 3 percent annually for the past five years but income for the current year has declined 1 percent, that change may be material. Similarly, a misstatement that would cause a loss to be reported as a profit may be of concern.Terms: Qualitative factors that affect auditor's materiality judgmentDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills16) The auditor's preliminary judgment about materiality is the maximum amount by which the auditor believes the financial statements could be misstated and still not affect the decisions of reasonable users.Answer: TRUETerms: Preliminary judgments about materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills17) Preliminary judgments about materiality are often changed during the course of the engagement.Answer: TRUETerms: Preliminary judgments about materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills18) Net assets are the most often used base for deciding materiality.Answer: FALSETerms: Base for deciding materialityDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills19) The lower the dollar amount of the preliminary judgment the more audit evidence is required.Answer: TRUETerms: Amount of preliminary judgment and audit evidence requiredDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills20) Amounts involving fraud are not usually considered qualitative factors affecting the preliminary materiality judgment.Answer: FALSETerms: Qualitative factors affecting preliminary materiality judgment; FraudDiff: EasyObjective: LO 9-2AACSB: Reflective thinking skills21) CPA firms can establish policy guidelines to help their auditors determine materiality.Answer: TRUETerms: Difficulty in applying concept of materialityDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills22) Statements on Auditing Standards provide detailed, objective guidance on how auditors are to establish a preliminary materiality level, thus eliminating the need for subjective auditor judgment in this task.Answer: FALSETerms: Statements on Auditing Standards; Objective guidance on establishing preliminary materiality levelDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills23) If the preliminary judgment of materiality increases, the amount of audit evidence required will decrease.Answer: TRUETerms: Preliminary judgment of materiality and audit evidenceDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skills24) Net income before tax is the normal base used to determine materiality in anot-for-profit company.Answer: FALSETerms: Base used to determine materialityDiff: ModerateObjective: LO 9-2AACSB: Reflective thinking skillsLearning Objective 9-31) When auditors allocate the preliminary judgment about materiality to account balances, the materiality allocated to any given account balance is referred to as:A) the materiality range.B) the error range.C) tolerable materiality.D) performance materiality.Answer: DTerms: Allocate preliminary judgment about materiality to account balancesDiff: EasyObjective: LO 9-3AACSB: Reflective thinking skills2) Auditors generally allocate the preliminary judgment about materiality to the:A) balance sheet only.B) income statement only.C) income statement and balance sheet.D) statement of cash flows.Answer: ATerms: Preliminary materiality allocationDiff: EasyObjective: LO 9-3AACSB: Reflective thinking skills3) Which of the following is an incorrect statement regarding the allocation of the preliminary judgment about materiality to balance sheet accounts?A) Auditors expect certain accounts to have more misstatements than others.B) The allocation has virtually no effect on audit costs because the auditor must collect sufficient appropriate audit evidence.C) Auditors expect to identify overstatements as well as understatements in the accounts.D) Relative audit costs affect the allocation.Answer: BTerms: Allocation of preliminary judgment about materialityDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills4) Which of the following statements is true concerning the allocation of preliminary materiality?A) It is necessary to allocate preliminary materiality to financial statements as a whole rather than by segments.B) Preliminary materiality should be allocated to income statement accounts only.C) Preliminary materiality is required by the SEC.D) The PCAOB term used when preliminary materiality is allocated to segments is tolerable misstatement.Answer: DTerms: Allocation of preliminary materialityDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills5) Which of the following statements is false?A) Either an overstatement of an asset account or an understatement of a liability account would have the same effect on the income statement.B) A misclassification in the balance sheet will have no effect on operating income.C) Either an overstatement of an asset account or an overstatement of a liability accountwould have the same effect on the income statement.D) Either an understatement of an asset account or an overstatement of a liability account would have the same effect on the income statement.Answer: CTerms: Effects of misstatementsDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills6) Which of the following are major difficulties auditors face when allocating materiality to balance sheet accounts?A)B)C)D)Answer: ATerms: Major difficulties auditors face when allocating materiality to balance sheet accounts Diff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills7) When allocating performance materiality:A) it is easy to predict in advance which accounts are mot likely to be misstated.B) only overstatements need to be considered.C) professional judgment is critical.D) the sum of all the performance materiality levels cannot exceed the preliminary judgment about materiality.Answer: CTerms: Major difficulties auditors face when allocating materiality to balance sheet accounts Diff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills8) When allocating materiality, most practitioners choose to allocate to:A) the income statement accounts because they are more important.B) the balance sheet accounts because most audits focus on the balance sheet.C) both balance sheet and income statement accounts because there could be errors on either.D) all of the financial statements because it is required by GAAS.Answer: BTerms: Allocating materialityDiff: ChallengingObjective: LO 9-3AACSB: Reflective thinking skills9) Which of the following is a correct statement regarding performance materiality?A) Determining performance materiality is necessary because auditors accumulate evidence by segments.B) The level of performance materiality does not affect the amount of evidence needed.C) Performance materiality cannot vary for different classes of transactions.D) Performance materiality is required for public companies, but not for private companies.Answer: ATerms: Tolerable misstatementsDiff: ChallengingObjective: LO 9-3AACSB: Reflective thinking skills10) Explain why it is necessary to allocate the preliminary judgment about materiality to individual accounts (segments) in the financial statements. Also explain why allocating to balance sheet accounts is more common than allocating to income statement accounts.Answer: Allocating the preliminary judgment about materiality to individual accounts (segments) is necessary because evidence is accumulated for accounts (segments) rather than for the financial statements as a whole. Allocating to accounts (segments) establishes a tolerable misstatement amount for each account, which helps the auditor decide the appropriate audit evidence to accumulate for each account. Most practitioners allocatemateriality to balance sheet accounts rather than income statement accounts because most income statement misstatements have an equal effect on the balance sheet due to the nature of double-entry accounting. Because there are fewer balance sheet accounts than income statement accounts in most audits, and because most audit procedures focus on balance sheet accounts, materiality should be allocated only to balance sheet accounts.Terms: Allocation of the preliminary judgment about materialityDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills11) Auditor's allocate the preliminary judgment about materiality to financial statement segments rather than by financial statements as a whole. What is the term for the auditor's allocation of preliminary misstatement to account balances? What are three difficulties auditor's face when allocating materiality to balance sheet accounts?Answer: Performance materiality is the term for the auditor's allocation of the preliminary judgment of materiality to any given account balance. The three difficulties auditors face when allocating the preliminary materiality to account balances are:1. Auditors expect certain accounts to have more misstatement than others.2. Both overstatements and understatements must be considered.3. Audit costs can affect the allocation.Terms: Allocation of preliminary misstatement to account balances and difficulties that auditors face allocating preliminary materiality judgment to account balancesDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills12) Most practitioners allocate the preliminary judgment about materiality to both the balance sheet and income statement accounts.Answer: FALSETerms: Allocate preliminary judgment about materiality to balance sheet accountsDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills13) The primary purpose of allocating the preliminary judgment about materiality to financial statement accounts is to help the auditor decide the appropriate evidence to accumulate.Answer: TRUETerms: Primary purpose of allocating the preliminary judgment about materialityDiff: EasyObjective: LO 9-3AACSB: Reflective thinking skills14) Both overstatements and understatements must be considered when allocatingmateriality to balance sheet accounts.Answer: TRUETerms: Allocating materiality; Consideration of overstatements and understatementsDiff: EasyObjective: LO 9-3AACSB: Reflective thinking skills15) If an auditor assigns a tolerable misstatement of $1,000 to accounts payable, he or she would need to obtain more audit evidence for that account than if $100,000 had been assigned.Answer: TRUETerms: Tolerable misstatements and audit evidenceDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skills16) To maximize audit efficiency, the auditor should allocate less tolerable misstatement to accounts that can be verified by using low-cost audit procedures, such as analytical procedures, than to accounts that are more costly to audit.Answer: TRUETerms: Maximize audit efficiency, allocate less tolerable misstatementsDiff: ModerateObjective: LO 9-3AACSB: Reflective thinking skillsLearning Objective 9-41) Auditors are ________ to document the known and likely misstatements in the financial statements under audit.A) permittedB) requiredC) not allowedD) strongly encouragedAnswer: BTerms: Known and likely misstatements in the financial statementsDiff: EasyObjective: LO 9-4AACSB: Reflective thinking skills2) ________ misstatements are those where the auditor can determine the amount of the misstatement in the account.A) PotentialB) LikelyC) KnownD) ProjectedAnswer: CTerms: Misstatements where auditor can determine the amountDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills3) Likely misstatements can result from:A)B)C)D)Answer: ATerms: Likely misstatements result fromDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills4) When evaluating the audit findings, the auditor should be satisfied that the:A) amount of known misstatement is documented in the management representation letter.B) estimate of the total known and likely misstatements is less than a material amount.C) estimate of the total likely misstatement includes sample error.D) amount of known misstatement is acknowledged and recorded by the client.Answer: BTerms: Evaluating audit findings and materialityDiff: ChallengingObjective: LO 9-4AACSB: Reflective thinking skills5) Discuss each of the five steps in applying materiality in an audit, and identify the audit phase(s) in which each step is performed. List these steps in the order in which they occur.Answer: Step 1. Set preliminary judgment about materiality. This is the combined amount of misstatements in the financial statements that would be considered material. This decision is made in the planning stage of the audit.Step 2. Allocate preliminary judgment about materiality to segments. In this step, the auditor normally allocates the preliminary judgment about materiality to the balance sheet accounts. The amount of materiality allocated to an account is referred to as that account's performance materiality. This allocation is performed in the audit planning stage.Step 3. Estimate total misstatement in segment. In this step, the auditor projects the sample results to the population. An allowance for sampling risk is also calculated. This would be performed after the substantive tests for each account are completed.Step 4. Estimate the combined misstatement. In this step, the projected errors for eachaccount are added, along with total sampling error, to calculate the combined misstatement. This would be performed after all substantive tests have been completed.Step 5. Compare combined estimated misstatement with preliminary or revised judgment about materiality. If the combined estimated misstatement is less than or equal to the judgment about materiality, then the auditor concludes the financial statements are fairly presented. This would be performed after all substantive tests have been completed, in the final review stage of the audit.Terms: Five steps in applying materiality in auditDiff: ChallengingObjective: LO 9-2, LO 9-3, and LO 9-4AACSB: Reflective thinking skills6) The preliminary judgment on materiality is compared to the total estimated misstatement amount to determine if an account balance is materially misstated.Answer: TRUETerms: Preliminary judgment on materiality; Estimated total misstatementsDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills7) Total estimated misstatements include known misstatements and projected misstatements plus a sampling error.Answer: TRUETerms: Total estimated misstatements and sampling errorDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills8) If the total misstatement of an account is known, a sampling error still needs to be determined.Answer: FALSETerms: Total estimated misstatements and sampling errorDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills9) Sampling error represents the minimum misstatement amount that exists in all accounts subjected to sampling.Answer: FALSETerms: Total estimated misstatements and sampling errorDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skills10) If the auditor approaches the audit of the accounts in s sequential manner, the findings of the audit of accounts audited earlier can be used to revise the performance materiality established for accounts audited later.Answer: TRUETerms: Total estimated misstatements and sampling errorDiff: ModerateObjective: LO 9-4AACSB: Reflective thinking skillsLearning Objective 9-51) Which of the following audit risk components may be assessed in non-quantitative terms?A)B)C)D)Answer: ATerms: Audit risk components assessed in non-quantitative terms Diff: EasyObjective: LO 9-5AACSB: Reflective thinking skills2) Based on audit evidence gathered and evaluated, an auditor decides to increase the assessed level of control risk from that originally planned. To achieve an overall audit risk level that is substantially the same as the planned audit risk level, the auditor would:A) increase materiality levels.B) decrease detection risk.C) decrease substantive testing.D) increase inherent risk.Answer: BTerms: Control risk and planned audit risk modelDiff: ChallengingObjective: LO 9-5AACSB: Reflective thinking skills3) When dealing with audit risk:A) auditors accept some level of risk in performing the audit function.B) most risks that auditors encounter are relatively easy to measure.C) the audit risk model is only used for classes of transactions.D) most audit firms prefer to use a quantitative assessment for risk.Answer: ATerms: Audit riskDiff: ModerateObjective: LO 9-2 and LO 9-5AACSB: Reflective thinking skills4) Why do auditors use the audit risk model when planning an audit?Answer: The audit risk model is used primarily for planning purposes in deciding how much evidence to accumulate in each cycle. The auditor sets an acceptable level of audit risk, (AAR) assesses inherent risk (IR) and control risk (CR), and then uses the following audit risk model to determine an appropriate level of planned detection risk (PDR):PDR =Terms: Audit risk modelDiff: Easy。

审计学一种整合方法16

审计学一种整合方法16审计学是一种整合方法,它涵盖了多个方面的知识和技能,旨在确保组织的财务信息的准确性和可靠性。

通过审计学,审计师可以评估和验证企业的财务报表,以确定其是否真实、完整和符合相关法规和准则。

审计学的整合方法主要包括以下几个方面:1.审计程序的设计:审计程序是为了获取足够的审计证据,以对财务报表的真实性和完整性进行评估。

在设计审计程序时,审计师需要根据企业的特定情况和风险来确定适当的程序,并确保程序的有效性和可行性。

2.内部控制的评估:内部控制是组织内部建立的一系列控制措施,旨在确保财务报表的准确性和可靠性。

审计师通过评估企业的内部控制制度,确定其是否能够有效地防止和检测错误和欺诈行为,并提出改进建议。

3.风险评估:风险评估是审计过程中的重要环节,它帮助审计师确定可能存在的风险,并设计相应的审计程序来应对这些风险。

审计师需要了解企业的业务环境、内部控制制度和相关风险因素,以准确评估风险的程度和影响。

4.证据的收集和分析:审计师通过收集和分析相关的审计证据,以评估财务报表的真实性和完整性。

审计证据可以包括企业的会计记录、文件和其他相关资料。

审计师需要对证据的可靠性和充分性进行评估,并结合其他审计程序的结果进行综合分析。

5.审计报告的编制:审计师根据对财务报表的审计工作,编制审计报告。

审计报告是审计师向企业管理层、股东和其他利益相关者提供的重要文件,它包括审计师对财务报表的意见和建议。

通过上述整合方法,审计学可以帮助企业确保财务报表的真实性和完整性,提高财务信息的可靠性和透明度。

同时,审计学也可以帮助企业发现和解决财务管理中存在的问题,并提出改进建议,以改善企业的财务状况和经营绩效。

审计学作为一种整合方法,在保障财务信息准确性和可靠性的同时,也为企业提供了有效的管理工具,帮助其提高财务管理水平和经营效益。

通过审计学的应用,企业可以更好地应对经济环境的变化和风险,实现可持续发展。