6.7联立方程计量经济学模型的系统估计方法

67联立方程计量经济学模型的系统估计方法

I

21I

12 I

2 22

I

1g 2g

I I

g1I g2 I

2 gg

I

I

二、三阶段最小二乘法简介 (3SLS,Three Stages Least

Squares)

⒈概念

• 3SLS是由Zellner和Theil于1962年提出的同时 估计联立方程模型全部结构方程的系统估计方 法。

• 其基本思路是 3SLS=2SLS+GLS 即首先用2SLS估计模型系统中每一个结构方 程,然后再用GLS估计模型系统。

1 2

(Y

Z

)

(

1

I

)(Y

Z

)

Y

(2 ) 1 I e gn 2

n

1 2

(

Y

Z

)

(

1

I

)(

Y

Z

)

1 2

1

L(Y )

(2 ) gn

2

I

1 2

~ e

1 2

(Y

Z

)

(

1

I

)(Y

Z

)

Y

1 (Y Z)( 1 I)(Y Z) 2

• 对数或然函数对于协方差逆矩阵的元素取极大 值的一阶条件,得到协方差矩阵的元素的 FIML估计量;

假设:

• 对于一个结构方程的随机误差项,在不同样本 点之间,具有同方差性和序列不相关性。即

Cov(~

i

)

2 ii

I

• 对于不同结构方程的随机误差项之间,具有且仅 具有同期相关性。即

Cov(~ i ,~ j ) ij I

于是,联立方程模型系统随机误差项方差—协方 差矩阵为:

《计量经济学》期末考试复习资料

《计量经济学》期末考试复习资料第一章绪论参考重点:计量经济学的一般建模过程第一章课后题(1.4。

6)1。

什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4。

建立与应用计量经济学模型的主要步骤有哪些?答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和-致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

6。

模型的检验包括几个方面?其具体含义是什么?答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验.在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围.第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1。

相关分析与回归分析的概念、联系以及区别?2。

总体随机项与样本随机项的区别与联系?3.为什么需要进行拟合优度检验?4.如何缩小置信区间?(P46)由上式可以看出(1).增大样本容量。

联立方程模型估计

例1:设有如下的农产品供需模型:

供给函数: Qt 0 1 Pt 1t 需求函数: Q P Y

t 0 1 t 2 t

2t

供需均衡量Q与价格P为内生变量,消费个人收入Y 为前定变量。

表 12.1 1970~1991 年美国作物产量指数(Q) 、价格指数(P)与个人消费支出(Y) 单位:1977 年=100,1982 年美元 Q P Y 年份 Q P Y 年份 Q P Y 年份 1970 77 52 3152 1978 102 105 6384 1986 109 107 11843 1971 86 56 3372 1979 113 116 7035 1987 108 106 12568 1972 87 60 3658 1980 101 125 7677 1988 92 126 13448 1973 92 91 4002 1981 117 134 8375 1989 107 134 14241 1974 84 117 4337 1982 117 121 8868 1990 114 127 14996 1975 93 105 4745 1983 88 128 9634 1991 111 130 15384 1976 92 102 5241 1984 111 138 10408 1977 100 100 5772 1985 118 120 11184

Y X Y X

2

1 Y1 X 2 2 Y2 X 2 1 X 1 X 2 X 2 1 Y1 X 3 2 Y2 X 3 1 X 1 X 3 X 3

3

Y X

1

1 Y1 X 1 2 Y2 X 1 1 X 1 X 1 X 1

第六章__联立方程计量经济学模型

Y g1 1i g 2Y2i Y gg gi X g1 1i g 2 X 2i gk X ki gi

i=1,2,…N

用矩阵表示: Yi Xi i ①

Y1i

Yi

Y2i

Ygi g1

制度方程式(政策方程式) 是指由法律、政策法令、规章制度等决定的经济数 量关系。 例:税收方程

恒等式 会计恒等式(定义条件):用来表示某种定义的 恒等式。 均衡条件:反映某种均衡关系的恒等式。 例:供应=需求

Ct 0 1Yt 1 It 0 1Yt 2Yt1 2

4 z1 5 z2 3

其中:y1、y2、y3 为内生变量,z1、z2 为先决变量

i

~

N

(0,

2

i

)

i 1,2,3

三个方程必须同时求解,才能求得唯一解。

求解的必要条件:方程个数等于内生变量个数。

2、递归模型 对内生变量不必同时求解,可以顺序地逐一求解。

y1 0

4 z1 5 z2 1

表现于不同方程随机误差项之间。 如果用单方程模型的方法估计某一个方程,将损

失不同方程之间相关性信息。

⒋结论

必须发展新的估计方法估计联立方程计量经济学 模型,以尽可能避免出现这些问题。

这就从计量经济学理论方法上提出了联立方程问 题。

二、 联立方程模型的若干基本概念

◘ 变量 ◘ 结构式模型和简化式模型 ◘ 联立方程偏倚 ◘ 多方程模型的类型

程式把内生变量表示成其它内生变量、先决变量 和扰动项的函数。

结构式模型中的每一方程称结构式方程,其系数 称结构参数。

结构参数:反映解释变量对被解释变量的直接影 响。

《计量经济学》试题及答案大全(二)

《计量经济学》试题及答案第一章绪论一、填空题:1.计量经济学是以揭示经济活动中客观存在的___数量关系_______为内容的分支学科,挪威经济学家弗里希,将计量经济学定义为______经济理论____、______统计学____、___数学_______三者的结合。

2.数理经济模型揭示经济活动中各个因素之间的____理论______关系,用______确定____性的数学方程加以描述,计量经济模型揭示经济活动中各因素之间的____定量_____关系,用_____随机_____性的数学方程加以描述。

3.经济数学模型是用___数学方法_______描述经济活动。

第一章绪论4.计量经济学根据研究对象和内容侧重面不同,可以分为___理论_______计量经济学和___应用_______计量经济学。

5.计量经济学模型包括____单方程模型______和___联立方程模型_______两大类。

6.建模过程中理论模型的设计主要包括三部分工作,即选择变量、确定变量之间的数学关系、拟定模型中待估计参数的取值范围。

7.确定理论模型中所包含的变量,主要指确定__解释变量________。

8.可以作为解释变量的几类变量有_外生经济_变量、_外生条件_变量、_外生政策_变量和_滞后被解释_变量。

9.选择模型数学形式的主要依据是_经济行为理论_。

10.研究经济问题时,一般要处理三种类型的数据:_时间序列_数据、_截面_数据和_虚变量_数据。

11.样本数据的质量包括四个方面_完整性_、_可比性_、_准确性_、_一致性_。

12.模型参数的估计包括_对模型进行识别_、_估计方法的选择_和软件的应用等内容。

13.计量经济学模型用于预测前必须通过的检验分别是_经济意义检验、_统计检验、_计量经济学检验和_预测检验。

14.计量经济模型的计量经济检验通常包括随机误差项的_异方差_检验、_序列相关_检验、解释变量的_多重共线性_检验。

15.计量经济学模型的应用可以概括为四个方面,即_结构分析_、_经济预测_、_政策评价_、_检验和发展经济理论_。

计量经济学第八章 联立方程模型

第一节 联立方程模型的概念

迄今为止,我们的介绍都是围绕单方程模型进行的 ,可是,很多经济理论是建立在一组经济关系上的, 其数学模型是一个方程组,称为多方程模型或联立方 程模型(simultaneous equations model)。

熟悉的例子有市场均衡模型、商品需求方程组和宏 观经济模型等。联立方程模型用于描述整个经济系统 或其子系统。

如果光是需求函数和供给函数,情况还简单一点, 问题在于,如果

Qt = α + β Pt + ut Qt = + Pt + vt

两式成立,则对于任意常数λ 和μ (λ +μ ≠0),上 述两式的线性组合

( ) Q t ( ) ( ) P t (u t v t )

(8)

Yt 3 4It v2t

(9)

其中诸π 为结构参数的函数,v1t 和 v2t 是简化式方程的扰动项,是结构

式方程扰动项的函数。

对第二个例子,我们也不难写出其简化式如下:

Wt 10 11UN t 12Rt 13M t v1t Pt 20 21UN t 22Rt 23M t v2t

上述两例都是按结构式的形式给出的。

2. 简化式(reduced form)

我们的第一个例子,收入决定模型:

Ct= Yt u t

Yt Ct It

若将模型中的内生变量C t 和Yt 用外生变量和扰动项来表示,则得到该

模型的简化式如下:

Ct

1

1

I

t

ut 1

一般来说,如果我们能够用经济理论或额外信息 为联立方程组施加约束条件,则可以消除识别问题 。这些约束条件可以采取各种形式,但最常用的是 所谓的“零约束”,即规定某些结构参数为0,也就 是说,某些内生变量和外生变量不出现在某些方程 之中。

计量经济学名词解释和简答题

名词解释:异方差性;在线性回归模型中,经典假设要求随机误差项具有0均值和同方差。

所谓异方差性是指这些随机误差项服从不同方差的正态分布序列相关性;是指总体回归模型的随机误差项之间存在相关关系。

虚假序列相关;是指由于忽略了重要解释变量而导致模型出现的序列相关性。

多重共线性;在经典回归模型中总是假设解释变量之间是相互独立的。

如果某两个或多个解释变量之间出现了相关性,则称为多重共线性随机解释变量;如果存在一个或多个随机变量作为解释变量,则称原模型存在随机解释变量问题。

工具变量:是在模型估计过程中被作为工具使用,以替代模型中与随机误差项相关的随机解释变量的变量。

工具变量法;选择一个变量,作为模型中某随机解释变量的工具变量,与模型中的其他变量一起构造出相应参数的一个一致估计量,这种估计方法称为工具变量法。

虚拟变量;根据因素属性的类型,构造只取0或1的人工变量,叫做虚拟变量结构式模型;根据经济理论和行为规律建立的描述经济变量之间直接关系结构的计量经济学方程统称结构式模型简化式模型;用所有先决变量作为每一个内生变量的解释变量,所形成的模型称为简化式模型。

完备的结构模型;伪回归;又称虚假回归,即如果有两列数据表现出一致的变化趋势,即使它们之间没有任何经济关系,如果进行回归也可以表现出较高的可绝系数。

内生变量;是具有某种概率分布的随机变量。

它的参数是联立方程系统估计的元素,内生变量是有系统模型决定的,同时也对模型系统产生影响,内生变量一般都是经济变量。

外生变量;外生变量一般是确定性变量,或是具有临界概率分布的随机变量,其参数不是模型系统研究的元素。

外生变量影响系统,但本身不受系统的影响。

外生变量一般是经济变量,条件变量,政策变量,虚变量。

先决变量;是外生变量和内生变量的滞后变量单整;如果一个时间序列经过D次差分后变成平稳序列,则称原序列是D阶单整协整:简答题:序列相关性产生的原因三方面;1经济变量固有的惯性。

2 模型设定的偏误。

《计量经济学》-联立方程模型

γ 2k

X

kt

u2t

L L L L L L

bg1Y1t b Y g2 2t L b Y gg gt γ X g1 1t γ X g2 2t L γ X gk kt ugt

结构方程的个数等于内生变量的个数,称为完备模型

10

结构型的矩阵表示(一)

b11 b12 L

b21

b22

L

L L L

c5

a2b1 a b

,

c6

a3b1 a b

17

1.结构方程的识别

恰好识别:通过简化模型的参数估计值和参数关系式可以得到 结构方程的参数估计值的惟一解,该结构方程恰好识别

过度识别:通过简化模型的参数估计值和参数关系式可以得到 结构方程的参数估计值的多个解,该结构方程过度识别

不可识别:通过简化模型的参数估计值和参数关系式可以得不 到结构方程的参数估计值,该结构方程不可识别

u1t

u2

t

Ut

u

BYt ΓXt Ut

或

B

Γ

Yt Xt

Ut

12

2. 简化型

Ct

a1b2 1 a1

b1

Yt 1

a1 1 a1

b1

Gt

u1t

a1u2t b1u1t 1 a1 b1

It

b2 ( 1

1 a1 ) a1 b1

Yt

1

b1 1 a1 b1

Gt

u2 t

第九章

联立方程模型

主要内容

联立方程模型的概念 联立方程模型的形式 模型的识别 联立方程模型的参数估计

2

一. 联立方程模型的概念

由若干个单一线性经济计量方程构成联立方程组,描述整个经 济系统的模型称为联立方程经济计量模型,简称联立方程模型

联立方程计量经济学模型的估计

2020年7月18日星期六

一、概述

• 联立方程计量经济学模型的估计方法分为两 大类:单方程估计方法与系统估计方法。

• 所谓单方程估计方法,指每次只估计模型系 统中的一个方程,依次逐个估计。也将单方 程估计方法称为有限信息估计方法。

• 所谓系统估计方法,指同时对全部方程进行 估计,同时得到所有方程的参数估计量。也 将系统估计方法称为完全信息估计方法。

Squares)

⒈2SLS是应用最多的单方程估计方法

• IV和ILS一般只适用于联立方程模型中恰好识 别的结构方程的估计。

• 在实际的联立方程模型中,恰好识别的结构方 程很少出现,一般情况下结构方程都是过度识 别的。为什么?

• 2SLS是一种既适用于恰好识别的结构方程,又 适用于过度识别的结构方程的单方程估计方法 。

二、狭义的工具变量法 (IV,Instrumental Variables)

⒈方法思路

• 解决结构方程中与随机误差项相关的内生解释 变量问题。

• 方法原理与单方程模型的IV方法相同。 • 模型系统中提供了可供选择的工具变量,使得

IV方法的应用成为可能。

⒉工具变量的选取

• 对于联立方程模型的每一个结构方程,例如

三、间接最小二乘法 (ILS, Indirect Least Squares)

⒈方法思路

• 联立方程模型的结构方程中包含有内生解释变量 ,不能直接采用OLS估计其参数。但是对于简化式 方程,可以采用OLS直接估计其参数。

• 间接最小二乘法:先对关于内生解释变量的简化 式方程采用OLS估计简化式参数,得到简化式参数 估计量,然后通过参数关系体系,计算得到结构 式参数的估计量。

⒊间接最小二乘法也是一种工具变量方法

联立方程计量经济学模型的识别与估计

CWYKW tPtttGt1O300000\0y21010001100(00010容易验证该矩阵的秩为5,与整个模型w G T T Y tGt t t t1t1竹000000V1V2V2E1000000000000000),从而是可以识别的。

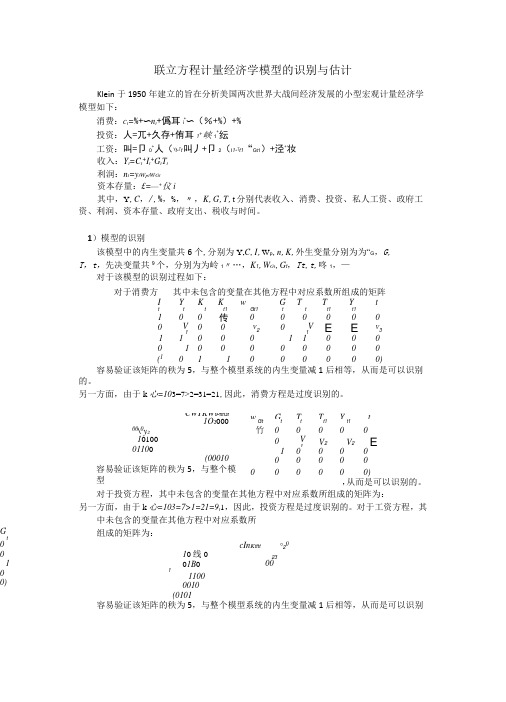

°202300Gt 0 0 1 0 0)联立方程计量经济学模型的识别与估计Klein于1950年建立的旨在分析美国两次世界大战间经济发展的小型宏观计量经济学模型如下:消费:c t=%+〜n t+僞耳i+〜(%+%)+%投资:人=兀+久存+侑耳1+峡1+纭工资:叫=卩0+人(Y t+T t叫丿+卩2(I1+T t1“Gt1)+泾+妆收入:Y t=C t+I t+G t T t利润:n t=y t w pt w Gt资本存量:£=—+仪i其中,Y,C,/,%,%,〃,K,G,T,t分别代表收入、消费、投资、私人工资、政府工资、利润、资本存量、政府支出、税收与时间。

1)模型的识别该模型中的内生变量共6个,分别为Y,C,I,W p,n,K,外生变量分别为为“G,G,T,t,先决变量共9个,分别为为岭1〃…,K1,W Gt,G t,Tt,t,咚1,—对于该模型的识别过程如下:对于消费方其中未包含的变量在其他方程中对应系数所组成的矩阵I Y K K w G T T Y tt t t t1Gt1t t t1t1100传0000000V10V20V1E E V31100011000010*******(1011000000)容易验证该矩阵的秩为5,与整个模型系统的内生变量减1后相等,从而是可以识别的。

另一方面,由于k心=103=7>2=31=21,因此,消费方程是过度识别的。

对于投资方程,其中未包含的变量在其他方程中对应系数所组成的矩阵为:另一方面,由于k心=103=7>1=21=9t1,因此,投资方程是过度识别的。

对于工资方程,其中未包含的变量在其他方程中对应系数所组成的矩阵为:cIn K tttt10线001B0111000010(0101容易验证该矩阵的秩为5,与整个模型系统的内生变量减1后相等,从而是可以识别的。

《计量经济学》第三版课后题答案李子奈

封面作者:Pan Hongliang仅供个人学习第一章绪论参考重点:计量经济学的一般建模过程第一章课后题(1.4.5)1.什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建立与应用计量经济学模型的主要步骤有哪些?答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5.模型的检验包括几个方面?其具体含义是什么?答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别?2.总体随机项与样本随机项的区别与联系?3.为什么需要进行拟合优度检验?4.如何缩小置信区间?(P46)由上式可以看出(1).增大样本容量。

联立方程计量经济模型理论方法(IV)

联立方程计量经济模型在政策制定、市场预测、 投资决策等方面具有重要的指导意义。

目的与意义

研究联立方程计量经济模型的理论方法,有助于深入理解经济现象的本质 和内在规律,提高预测和决策的准确性。

通过不断完善和优化联立方程计量经济模型,可以更好地揭示变量之间的 复杂关系,为政策制定提供科学依据。

广义矩估计法

模拟退火算法是一种基于物理过程的 优化算法,通过模拟系统退火过程来 寻找最优解。

最大似然估计法

最大似然估计法是一种基于概率的参 数估计方法,通过最大化似然函数来 估计模型的参数。

模拟退火算法

广义矩估计法是一种基于矩的参数估 计方法,通过最小化预测矩与实际矩 之间的偏差来估计模型的参数。

03

结合多种估计方法,如最小二乘 法、最大似然法和矩估计等,以 提高估计的效率和准确性。

模型的新应用领域

金融市场分析

用于分析金融市场的动态关系和预测金融风险。

健康经济学

用于研究健康状况与经济因素之间的关系,以 及评估医疗保健政策的影响。

环境经济学

用于分析环境与经济发展之间的关系,以及评估环境政策的效果。

产业关联与产业链

联立方程计量经济模型可以用于分析产业关联和产业链问题,研究 不同产业之间的相互关系和影响。

05

新估计方法

01

广义矩估计(GMM)

利用所有可能的矩条件来估计模 型参数,提高了估计的稳健性和 准确性。

贝叶斯估计

02

03

混合估计方法

结合贝叶斯理论和计量经济学, 通过构建先验分布来估计模型参 数,考虑了参数的不确定性。

《计量经济学》第三版课后题答案

第一章绪论参考重点:计量经济学的一般建模过程第一章课后题〔1.4.5〕1.什么是计量经济学计量经济学方法与一般经济数学方法有什么区别答:计量经济学是经济学的一个分支学科,是以提醒经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的穿插学科。

计量经济学方法提醒经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法提醒经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建设与应用计量经济学模型的主要步骤有哪些答:建设与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5.模型的检验包括几个方面其具体含义是什么答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经历和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建设的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别2.总体随机项与样本随机项的区别与联系3.为什么需要进展拟合优度检验4.如何缩小置信区间〔P46〕由上式可以看出〔1〕.增大样本容量。

样本容量变大,可使样本参数估计量的标准差减小;同时,在同样置信水平下,n越大,t分布表中的临界值越小。

计量经济分析方法与建模之联立方程模型的估计与模拟(PPT 184页)

础上进行讨论的。

19

1. 在古典线性回归的标准假设下,系统残差的分块协方 差矩阵是 kT×kT 的方阵 V

V E u u 2 I k I T (12.2.3)

其中:算子表示克罗内克积(kronecker product),简称叉

积, 2 是系统残差的方差。

[注] 设A = (aij)nm , B = (bij)pq ,定义A与B的克罗内克积(简称叉积) 为

虽然利用系统方法估计参数具有很多优点,但是这种方 法也要付出相应的代价。最重要的是在系统中如果错误指定 了系统中的某个方程,使用单方程估计方法估计参数时,如 果某个被估计方程的参数估计值很差,只影响这个方程;但 如果使用系统估计方法,这个错误指定的方程中较差的参数 估计就会“传播”给系统中的其它方程。

8

内生变量是具有某种概率分布的随机变量,它的参 数是联立方程系统估计的元素,内生变量是由模型系统 决定的,同时也对模型系统产生影响。内生变量一般都 是经济变量。外生变量一般是确定性变量。外生变量影 响系统,但本身不受系统的影响。外生变量一般是经济 变量、条件变量、政策变量、虚拟变量。滞后内生变量 是联立方程模型中重要的不可缺少的一部分变量,用以 反映经济系统的动态性与连续性。在例12.1中,CS, I, Wp , Y, P, K 为内生变量,外生变量 G, Wg , T , Trend 和滞 后内生变量一起构成前定变量。

计量经济分析方法与建 模之联立方程模型的估

计与模拟(PPT 184页)

经济系统并没有严格的空间概念。国民经济是一个系 统,一个地区的经济也是一个系统,甚至某一项经济活动也 是一个系统。例如我们进行商品购买决策,由于存在收入或 预算的制约,在决定是否购买某一种商品时,必须考虑到对 其他商品的需求与其他商品的价格,这样,不同商品的需求 量之间是互相影响、互为因果的。那么,商品购买决策就是 一个经济系统。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、联立方程模型随机误差项方差 协 联立方程模型随机误差项方差—协 方差矩阵 二、三阶段最小二乘法简介 三、完全信息最大似然法简介

一、联立方程模型随机误差项方 差—协方差矩阵 协方差矩阵

⒊三阶段最小二乘法估计量的统计性质

⑴ 如果联立方程模型系统中所有结构方程都是可以识 别的,并且非奇异, 估计量是一致性估计量。 别的,并且非奇异,则3SLS估计量是一致性估计量。 估计量是一致性估计量 估计量比2SLS估计量更有效。为什么? 估计量更有效。 ⑵ 3SLS估计量比 估计量比 估计量更有效 为什么? 如果Σ是对角矩阵 是对角矩阵, ⑶ 如果 是对角矩阵 , 即模型系统中不同结构方程的 随机误差项之间无相关性,那么可以证明3SLS估计 随机误差项之间无相关性,那么可以证明 估计 量与2SLS估计量是等价的。 估计量是等价的。 量与 估计量是等价的 这反过来说明, ⑷这反过来说明,3SLS方法主要优点是考虑了模型系 方法主要优点是考虑了模型系 统中不同结构方程的随机误差项之间的相关性。 统中不同结构方程的随机误差项之间的相关性。

• 对于不同结构方程的随机误差项之间,具有且仅 对于不同结构方程的随机误差项之间, 具有同期相关性。 具有同期相关性。即

~ ~ Cov(Νi , Ν j ) = σij I

于是,联立方程模型系统随机误差项方差 协方 于是,联立方程模型系统随机误差项方差—协方 差矩阵为: 差矩阵为:

2 σ11I σ12 I ⋯ σ1g I 2 ~ σ21I σ22 I ⋯ σ2 g I Cov(Ν) = ⋮ 2 σ gg I σ g1I σ g2 I

⒉三阶段最小二乘法的步骤

2SLS估计结构方程 ⑴ 用2SLS估计结构方程

~ Yi = Z i ∆ i + Ν i

得到方程随机误差项的估计值。 得到方程随机误差项的估计值。

Zi = ( Y

i 0

X

i 0

)

X

i 0

Y = XΠ + Ε

i 0 i 0

i 0

OLS

ɵ ɵ i = XΠi = X ( X ′X ) −1 X ′Y i Y0 0 0

1 − 2 ( Y − Z∆ ) ′( Σ −1 ⊗ I )( Y − Z∆ )

L(Y ) =

1 (2π )

gn 2

Σ⊗I

−2

1

~ ∂ Ν − 21 (Y − Z∆ )′( Σ − 1 ⊗ I )(Y − Z∆ ) e ∂Y

1 −1 − (Y − Z∆) ′(Σ ⊗ I)(Y − Z∆) 2

• 对数或然函数对于协方差逆矩阵的元素取极大 值的一阶条件, 值的一阶条件,得到协方差矩阵的元素的 FIML估计量; 估计量; 估计量 • 对数或然函数对于待估计参数取极大值的一阶 条件,求解该方程系统, 条件,求解该方程系统,即可得到结构参数的 FIML估计量。 估计量。 估计量 • 研究的重点是如何求解非线性方程系统。 研究的重点是如何求解非线性方程系统。

⒉复习:多元线性单方程模型的最大似然估计 复习:多元线性单方程模型的最大似然估计

y i = β0 + β1 x 1i + β2 x 2 i + ⋅ ⋅ ⋅ + β k x ki + µ i

i=1,2,…,n

Y = XΒ + Ν

• Y的随机抽取的n组样本观测值的联合概率 的随机方法中,以下两个概念是重要的: 在该方法中,以下两个概念是重要的: 一是这里的“有限信息” 一是这里的“有限信息”指的是每次估计只考虑 一个结构方程的信息, 一个结构方程的信息,而没有考虑模型系统中其 它结构方程的信息; 它结构方程的信息; 二是这里的“最大或然法” 二是这里的“最大或然法”是针对结构方程中包 含的内生变量的简化式模型的, 含的内生变量的简化式模型的,即应用最大或然 法求得的是简化式参数估计量, 法求得的是简化式参数估计量,而不是结构式参 数估计量。 数估计量。

ɵ σij = ei′e j

′

(n − gi +1− ki )(n − g j +1− k j )

ɵ Σ = ( σɵ ij )

ɵ ɵ Σ⊗ I =Ω

⑶ 用GLS估计原模型系统 估计原模型系统

~ Y = Z∆ + Ν

得到结构参数的3SLS估计量为: 估计量为: 得到结构参数的 估计量为

ɵ ɵ = ( Z ′Ω−1 Z) −1 Z ′Ω−1Y ∆ ɵ ɵ ɵ ɵ ɵ ɵ ′(Σ ⊗ I ) −1 Z) −1 Z ′(Σ ⊗ I ) −1Y ɵ ɵ ɵ = (Z ɵ

n 2

ɵ ɵ (Y − X Β ) ′ ( Y − X Β )

e

• 对数或然函数为

L* = Ln( L) = −nLn( 2πσ µ ) −

• 参数的最大或然估计

1

2σ µ

ɵ ɵ (Y − XΒ) ' (Y − XΒ) 2

ɵ = ( X ′X ) −1 X ′Y Β

复习:有限信息最大或然法(LIML (LIML, ⒊复习:有限信息最大或然法(LIML,Limited Information Maximum Likelihood )

三、完全信息最大似然法简介 (FIML,Full Information Likelihood) Maximum Likelihood)

⒈概念

• 另一种已有实际应用的联立方程模型的系统估 计方法。 计方法。 • Rothenberg和Leenders于1964年提出一个线性 和 于 年提出一个线性 化的FIML估计量。 估计量。 化的 估计量 • FIML是ML的直接推广,是在已经得到样本观 是 的直接推广, 的直接推广 测值的情况下, 测值的情况下,使整个联立方程模型系统的或 然函数达到最大以得到所有结构参数的估计量。 然函数达到最大以得到所有结构参数的估计量。

⒈随机误差项的同期相关性

• 随机误差项的相关性不仅存在于每个结构方程 不同样本点之间, 不同样本点之间,而且存在于不同结构方程之 间。 • 对于不同结构方程的随机误差项之间,不同时 对于不同结构方程的随机误差项之间, 期互不相关, 期互不相关,只有同期的随机误差项之间才相 称为具有同期相关性 同期相关性。 关,称为具有同期相关性。

Β0 Y1 = (Y 0 , X 0 ) + Ν 1 Γ0

Β1 0 (Y 01 , X 0 ) + Ν 1 = 0 Γ0

Y = XΠ + Ε

1 0 1 0

1 0

− − 1 LnL(Y01 ) = c + n Ln Ω 0 1 − 2 trΩ 0 1 (Y01 − XΠ 1 ) ′(Y01 − XΠ 1 ) 2 0 0

ɵ , σ 2 ) = P( y , y ,⋯ , y ) L(Β µ 1 2 n = 1

n ( 2π ) σ µ

n 2

−

1 2σ µ

2

ɵ ɵ ɵ ɵ Σ ( yi − ( β0 + β1 x1i + β2 x 2 i +⋯+ β k x ki )) 2

e

−

1 2σ µ

2

=

1

n ( 2π ) σ µ

= Σ⊗I =Ω

二、三阶段最小二乘法简介 (3SLS,Three Stages Least Squares)

⒈概念

• 3SLS是由 是由Zellner和 Theil于 1962年提出的同时 是由 和 于 年提出的同时 估计联立方程模型全部结构方程的系统估计方 法。 • 其基本思路是 3SLS=2SLS+GLS 即首先用2SLS估计模型系统中每一个结构方 即首先用 估计模型系统中每一个结构方 然后再用GLS估计模型系统。 估计模型系统。 程,然后再用 估计模型系统

Zi = ( Y

i 0

X

i 0

)

Β i0 ∆i = i Γ0

假设: 假设: • 对于一个结构方程的随机误差项,在不同样本 对于一个结构方程的随机误差项, 点之间,具有同方差性和序列不相关性。 点之间,具有同方差性和序列不相关性。即

~ 2 Cov(Ν i ) = σ ii I

ɵ = Yi ɵ Zi 0

估计

(

)

OLS估计

ɵ = ( Z ′Z ) −1 Z ′Y ɵ ɵ ɵ ∆i i i i i

ɵ ɵ ɵ ɵ Yi = Z i ∆ i

ɵ ɵ eil = yil − yil

随机误差项方差—协方差矩阵 协方差矩阵的估计量 ⑵ 求随机误差项方差 协方差矩阵的估计量

ei = (ei1 ei 2 ⋯ ein )

具有同期相关性的方差—协方差矩阵 同期相关性的方差 ⒉具有同期相关性的方差 协方差矩阵

YΒ + XΓ = Ν

Y1 Y 2 Y= ⋮ Yg

yi 1 y i2 Yi = ⋮ yin

~ Y = Z∆ + Ν

~ Yi = Z i ∆ i + Ν i

⒋完全信息最大似然函数

~ Y = Z∆ + Ν

~ Ν ~ 正 ( , ⊗I) 态 0 Σ

ML的直接推广

L (Y ) =

1 ( 2π )

gn 2

Σ⊗I

−2

1

∂Ν − e ∂Y

Β e

n

~

1 2 (Y

− Z∆ ) ′( Σ − 1 ⊗ I )( Y − Z∆ )

=

1 (2π ) gn 2 Σ ⊗ I

1 −2

• 以最大或然为准则、通过对简化式模型进行最 以最大或然为准则、 大或然估计,以得到结构方程参数估计量的联 大或然估计,以得到结构方程参数估计量的联 立方程模型的单方程估计方法。 立方程模型的单方程估计方法。 • 由Anderson和Rubin于1949年提出,早于两阶 年提出, 和 于 年提出 段最小二乘法。 段最小二乘法。 • 适用于恰好识别和过度识别结构方程的估计。 适用于恰好识别和过度识别结构方程的估计。