2013年上半年摩托车工业经济运行情况简析

2013年工业经济运行情况报告

2013年工业经济运行基本情况报告2013年,工业生产由连续两年的快速回落转向平稳,工业产品出口增速继续放缓,工业企业利润呈恢复性增长,小微工业企业经营状况总体平稳,但仍处不景气区间。

(一)工业生产平稳增长2013年,全国规模以上1工业增加值同比增长 9.7%,增速较上年回落 0.3个百分点,回落幅度较2011年、2012年明显收窄。

工业生产增长由前两年的快速回落有所趋稳。

从年内运行态势看,上半年小幅回落,下半年回升企稳。

一季度增长 9.5%,二季度增长 9.1%,三季度增长 10.1%,四季度增长 10%。

7月份至12月份,工业增长连续六个月保持在9.5%至10.5%的区间内,呈企稳运行的态势。

从行业门类看,2013年采矿业增加值同比增长6.4%,较上年回落3.1个百分点;制造业增长10.5%,与上年持平;电力燃气及水的生产和供应业增长6.8%,回升1.5个百分点。

41个工业大类行业中,20个行业增加值增速较上年回落,20个行业增速加快,1个行业持平。

主要工业行业中,汽车制造业增长14.9%,较上年加快6.5个百分点;电气机械和器材制造业增长10.9%,加快1.2个百分点;通用设备制造业增长9.2%,加快0.8个百分点;铁路、船舶、航空航天和其他运输设备制造业增长4.8%,加快0.2个百分点;电力、热力生产和供应业增长6.2%,加快1.2个百分点;黑色金属冶炼和压延加工业增长9.9%,加快0.4个百分点;化学原料和化学制品制造业增长12.1%,加快0.4个百分点;非金属矿物制品业增长11.5%,加快0.3个百分点;纺织服装、服饰业增长7.2%,与上年持平;纺织业增长8.7%,较上年回落3.5个百分点;农副食品加工业增长9.4%,回落4.2个百分点;食品制造业增长10%,回落1.8个百分点;烟草制品业增长7.2%,回落2.1个百分点;医药制造业增长13.5%,回落1个百分点;计算机、通信和其他电子设备制造业增长11.3%,回落0.8个百分点。

2013年上半年工业经济运行报告

2013年上半年工业经济运行报告近日,工业和信息化部运行监测协调局发布关于2013年上半年工业经济运行报告。

一、上半年工业经济运行基本情况今年以来,我国工业经济运行总体平稳,结构调整扎实推进,但受产能过剩、有效需求不足特别是外需萎缩等因素影响,面临的下行压力有所加大,推进结构调整的任务更加紧迫艰巨。

当前主要运行特点如下:工业生产基本平稳。

据国家统计局统计,上半年我国规模以上工业增加值同比增长9.3%,增速比去年同期回落1.2个百分点。

尽管受到外需不振等不利因素影响,工业生产增速有所放缓,但是无论是与发达国家还是新兴经济体相比,都是一个比较高的增长水平。

另外,从连续的季度运行情况看,从去年二季度到今年二季度,规模以上工业增加值季度增速分别为9.5%、9.1%、10%、9.5%和9.1%,增势总体平稳,未出现大的波动和起伏。

分行业看,在国家统计局统计的41个工业大类行业中,上半年有24个行业增速在9.5%以上,其中18个行业增速在10%以上。

企业效益呈现恢复性回升。

据国家统计局统计,上半年,全国规模以上工业企业实现利润总额2.6万亿元,在去年同期下降2.2%的基数上同比增长11.1%。

营业收入利润率为5.4%,比去年同期略有回落。

据国家统计局最新统计口径,上半年规模以上工业企业主营活动利润同比增长7.2%,主营活动利润率为5.83%。

在41个工业大类行业中,30个行业主营活动利润比去年同期增长,2个行业扭亏为盈,1个行业亏损同比减少,只有8个行业主营活动利润较去年同期减少。

结构调整积极推进。

高技术产业发展态势良好。

据国家统计局统计,上半年,高技术产业增加值同比增长11.6%,快于全部规模以上工业增速2.3个百分点。

技术改造投资占比上升。

根据国家统计局数据测算,1-5月份,全国工业完成技术改造投资2.3万亿元,同比增长21.7%,快于工业固定资产投资5.3个百分点,技术改造投资占工业投资的比重达到42.2%,同比提高1.9个百分点。

2013年工业运行情况分析

1 O . S 0 1 0 . O 0

投资 、城市基础设施投资和信息消费 等 稳增 长政 策改善了相关行业企业盈利能

力。但我 们认为 ,三季度工业增长更多

的来 自企 业补库存 的拉动 ,而 目前工业 企业 整体 去库存可能接近阶段 l 生终点 。 3、结构调整取得新进展 度增速 环比也均有所加快 。 同时 ,三季度投资的动力主要来源政府

. 2 %,但发 电 2 0 1 3 年 以来 ,国务 院 出 台和 细化 环 比增 速仅 比 8月下 降 0

业 盈利 水 平 显著 改善 ,相 较 于去 年 同

2 0 1 3 年 以来 , 受短期政策的影响 , 我 国工 业运 行 的短 期波 动 幅度 明显加

工业经济 出现企稳 向好 的势头 , 工 业增 期 扭 亏为 盈 ;中游 行 业 中非 金属 矿 物

加值 在 7月份快 速触底 回升 ,并在 8 、 制 品业利 润总 额 也较 去年 同期有 所增

…

业 品出厂价格指数 )同 比降幅连续两个 月 收窄 ,环 比连 续两个 月 回升 ,P P I — P P I R M( 工 业 企 业原 料燃 料 动 力购 进 价格指数 )扭转 了 4 个 月以来出厂价格

o 0 o

0

. . - 一工 业 增 加 惯

. ● 轻 业

. - 重 业

零

o

…

1 0. o 0

9 0 o

80 o

7. 0 o 6 . 0 o

军 事 草 … …

~

~

㈨

m

…

零 罩

… …

m

车牟 军 零

m

…

m

m

m

2013年上半年国内工业车辆行业 概况

2013年上半年国内工业车辆行业概况作者:暂无来源:《中国储运》 2013年第10期文中国工程机械工业协会工业车辆分会秘书长张洁随着我国经济增速的放缓,2011年下半年和2012年全年工业车辆需求量出现逐步下滑的现象,到2013年上半年这种趋势有所好转,国内市场和出口的月销量相比2012年上半年均有提高。

参加我分会统计的机动工业车辆制造企业共销售165,366台,与上年同期的152,647台相比,上升了8.33%;非机动工业车辆销售量为69万台(69万台中不含贴牌,另外贴牌6.5万台),几乎与上一年持平。

通过世界工业车辆统计报告数据显示,全世界2013年上半年叉车市场总销售量达到488,471台,与2012年上半年的482,252台相比,上升了1.29%;亚洲2013年上半年叉车市场的销售量达到195,339台,与2012年上半年的192,427台相比,上升了1.51%;中国2013年上半年叉车市场的销售量达到124,874台,与2012年上半年的116,527台相比,上升了7.16%。

中国市场的销售量占亚洲叉车市场销售量台的63.93%,比2012年上半年上升了3.37个百分点,继续列世界第一位;占世界叉车市场总销售量台的25.56%,比2012年上半年上升了1.40个百分点。

世界工业车辆统计报告中的各类型叉车销售情况1.电动叉车(包括电动平衡重乘驾式叉车、电动乘驾式仓储叉车、电动步行式仓储叉车等):全世界总销售量2013年上半年为260,212台,与2012年上半年的258,812台相比,同比上升了0.54%;亚洲总销售量2013年上半年为60,476台,与2012年上半年的63,376台相比,同比下降了4.58%;中国总销售量2013年上半年为26,197台,与2012年上半年的25,585台相比,同比上升了2.39%。

中国电动叉车市场占全世界电动叉车市场的10.07%,比2012年上升了0.18个百分点,仍位于美国、德国之后,列世界第三位;占亚洲电动叉车市场43.32%,比2012年上升了2.95个百分点,仍列亚洲第一位。

2013年上半年我国装备工业经济运行走势分析和预测

2013年上半年我国装备工业经济运行走势分析和预测2013年1~4月,在基础投资和房地产投资的带动下,装备工业延续企稳回暖态势,规模以上装备制造企业工业增加值同比增长9.9%,高于全国工业增加值增速0.6个百分点。

一、工业总体运行情况2013年1~5月,我国工业经济运行态势总体平稳,但生产增速减缓,多数行业增长乏力。

其中,规模以上工业增加值同比增长9.4%,1~2月份增长9.9%,3月份增长8.9%,4月份增长9.3%,5月份增长9.2%,整体处于回落态势。

展望2013年装备行业发展面临的形势,从国际看,发达国家纷纷提出“再工业化”战略,新兴经济体加快发展具有比较优势的产业,世界各国抢占国际分工制高点的竞争更趋激烈。

同时,全球贸易保护主义盛行,2013年我国出口形势仍难以根本好转,多年来依靠外需的增长模式越来越难以为继。

从国内看,经济拉动因素不足以化解产能过剩的矛盾;加强管理难以化解企业生产成本上升的矛盾;转型升级的优惠政策难以化解创新能力不足的矛盾;节能减排措施难以化解能源、资源高价位的矛盾。

而且,在经济下行的同时,还应该警惕经营分化的压力。

近年来,我国经济分化严重,一是产业间的分化,制造业经济效益不好,导致企业不愿意搞实体经济;二是行业上下游分化,铁矿石、铜精矿、原油生产利润远远超过下游。

对此,景晓波预测,今年可能还会出现新的分化。

二、装备工业运行情况2013年上半年,我国装备工业增加值增速不断上升,高于全国工业增加值增速,主要产品产量实现增长,利润总额增速上升,但依然存在出口形势严峻、产品结构进一步凸显、企业经营难度大以及产品质量下降等问题。

展望下半年,我国装备工业仍将保持回暖态势,工业机器人、智能装备以及节能环保装备行业将呈现快速增长态势。

出口增速持续下滑在世界经济复苏延缓、西方发达国家“再工业化”战略推进、国际市场竞争日趋激烈的背景下,我国装备工业虽存在一定的国际比较优势,但持续多年的出口高速增长已开始引发日益剧烈的贸易摩擦,由此导致我国装备工业出口增速持续下滑。

2013年一季度规模工业经济运行分析(发分析)

吉林市工业经济趋稳向好存在问题值得关注年初以来,吉林市工业受国内经济增速减缓和国际有效需求不足双碰头因素影响,企业订单减少,销售趋缓,库存增加,盈利下降,总体形势仍不乐观。

本文通过对今年一季度全市规模工业经济运行情况的分析,以及对全市有一定影响的30户重点企业的调查研究,提出目前吉林市工业经济需关注的主要问题。

一、工业经济运行特点1、增速呈现企稳态势。

一季度,全市规模工业总产值完成840亿元,同比增长11.8%,与去年一季度23.4%的增速相比,回落较大,但与去年年末的7.53%相比提高了4.27个百分点;完成增加值260亿元,同比增长11.3%,与去年一季度的13.3%相比,低2个百分点,但比去年全年的9.8%上升了1.5百分点。

企稳回升态势有所显现。

2、十大行业产值同比均实现了正增长。

一季度,全市十大行业同比均实现了正增长,与去年的七增三降相比,向好态势明显。

(见下表)1-3月份十大行业产值情况表单位:万元从上表看,一季度,吉林市规模工业十大行业中,医药、能源、装备制造业等战略性新兴产业发展较快,同比增幅均在20%以上,其中,医药行业达到了60.1%、能源增长33%,装备制造增长20.3%,对全市工业经济有较强的拉动作用。

而传统行业的增速仍然不高,石化行业、冶金行业、非金属矿行业的增速分别为0.36%、10.2%、10.7%,这三个行业占全市比重达到48.3%,其增速均低于全市平均水平,对全市下拉作用明显。

与2012年末相比除汽车制造和非金属行业以及装备制造行业增幅回落外,其它行业增幅均有不同程度的提升。

3、百户重点工业企业依然是工业经济发展的主力。

一季度,百户重点企业完成产值390亿元,占全市的46%,同比增长1.15%,与去年末的下降2.6%相比提高了3.75个百分点。

百户重点企业中,产值实现增长的企业达到了62户,这62户企业同比多完成产值43亿元。

产值增量前10的企业中,建龙钢铁增8.5亿元,同比增幅达59%。

2013年一季度国内外工业车辆市场概况

. All20R1i3g年h一ts季 度Re机s动er工v业ed车.辆 总 销 售 量 达 到

233,544台,与 2012年一季度的 242,252台相比, 下降了 3.59%;亚洲 2013年一季度的销售量达到 91,373台,与 2012年一季度的 96,616台相比,下 降了 5.43%;中国 2013年一季度的 销 售 量 为 56,964台,与 2012年一季度的 59,231台相比,下 降了 3.83%。中国市场的销售量占亚洲叉车市场销 售量 91,373台的 62.34%;占世界叉车市场总销售 量 233,544台的 24.39%,继续列世界第一位。

电动叉车(包括电动平衡重乘驾式叉

与 2012年一季度的 38,008台相比,同 售量的 7.69%,占亚洲的 60.86%。

车和各类电动仓储叉车)2013年一季度

比下降了 4.02%;亚洲总销售量 2013

6.内燃平衡重式叉车 (包括空箱叉 销 售 量 为 20,124台 , 与 上 年 同 期 的

5,651台,与 2012年一季度的 5,642台 的 113,090台相比,同比下降了 5.42%;

2013年一季度全国共销售电动平

相比,同比增加了 0.16%。中国电动平 亚洲总销售量 2013年一季度为 62,583 衡重乘驾式叉车 7,475台,与上年同期

衡重乘驾式叉车占全世界电动平衡重乘 台,与 2012年一季度的 65,694台相比, 的 6,875台相比,上升了 8.73%。

年一季度为 12,942台,与 2012年一季 车、重箱叉车、空箱正面吊、重箱正面吊、 18,361台相比,上升了 9.60%。

度的 13,585台相比,同比下降了 4.73% 侧面式叉车等):全世界总销售量 2013年

2013上半年世界和中国机动工业车辆行业市场概况

2 0 1 3上 半 年 世 界 和 中 国机 动 工 业 车辆 行 业 市 场 概 况

一

、

2 0 1 3 上 半年世 界 机动 工 业车辆 行 业概况

2 0 1 3 上半年世界机动工业车辆销售量为 4 8 M7 1 台, 与上年同期 的 4 8 2  ̄2 台相 比, 上升了 1 . 2 9 %。欧洲上半年销售量 1 5  ̄1 3 台, 同比下降 1 . 9 2 %; 美洲为 1 1  ̄3 6台, 上升 6 . 6 5 %; 亚洲为 1 9 5 3 3 9 台, 上升 1 . 5 1 %; 非洲 9 7 3 4台, 上升 2 . 6 4 %; 大洋洲 9 7 4 6 台, 下降 9 . 1 4 %。 而 中国叉 车市 场 上半年 销 售 量 为 1  ̄8 7 4台 , 与2 0 1 2上 半 年 同 比上 升 7 . 1 6 %, 占到 亚 洲 市 场的6 3 . 9 3 %, 同比上升 3 . 3 7 %, 继续列亚洲第一 ; 占世界市场的 2 5 . 5 6 %, 同比上升 1 . 4 o %。 2 0 l 3 上半年内燃平衡重式叉车 ( 包括空箱叉 车、 重箱叉 车、 空箱正面 吊、 重箱正面 吊、 侧面 式叉车等) 全世界销售量为 2 2 8 2 5 9台, 同比上升 了 2 . 1 6 %, 亚洲总销量为 1 M8 6 3 台, 同比上升

台, 同 比上升 9 . s 9 % 。电动叉 车 出 口 1 6 6 o 3台 , 占出 口量 的 1 0 . 3 2 %, 同 比上升 1 1 . 8 0 % 。出 口量 为前 五位 的 国家是 美 国 、 俄罗斯 、 巴西 、 德 国和 阿根廷 。

据海关总署统计 : 2 0 l 3 上半年机动工业 车辆出 口量为 5 3 8 2 7 台, 数量增长 1 6 . 2 7 %, 出 口金 额约 6 4 6 0 . 0 万美元 , 同比增长 8 . 9 o %。内燃叉车出口量为 2 8 4 7 7 台, 电动叉车为 2 5 3 5 0台。

2013年上半年全市经济运行简况

2013年上半年全市经济运行简况作者:来源:《投资北京》2013年第08期1-6月全社会固定资产投资地区生产总值同比增长7.7%初步核算,全市实现地区生产总值9112.8亿元,按可比价格计算,同比增长7.7%,增速比一季度回落0.2个百分点,与上年同期相比提高0.5个百分点。

分产业看,第一产业实现增加值67.9亿元,增长5.3%,增速比一季度回落1.2个百分点;第二产业实现增加值1865.9亿元,增长8.9%,增速比一季度回落0.6个百分点,其中工业实现增加值1562.8亿元,增长8.4%,增速比一季度回落0.6个百分点;第三产业实现增加值7179亿元,增长7.3%,增速比一季度回落0.1个百分点。

上半年,全市规模以上工业增加值按可比价格计算,同比增长8.5%,比一季度回落0.6个百分点,比上年同期提高2.8个百分点。

从主要行业看,汽车制造业,计算机、通信和其他电子设备制造业,医药制造业分别增长28.9%、17.8%和12.6%,三个行业对工业增长的贡献率合计超过七成。

上半年,全市第三产业增加值按可比价格计算,同比增长7.3%。

其中,房地产业增长13.1%;金融业增长11%;科学研究、技术服务和地质勘查业增长8.3%;信息传输、计算机服务和软件业增长7.2%;租赁和商务服务业增长6.1%;批发和零售业增长5.5%。

第三产业完成投资增长5.9%上半年,全市完成全社会固定资产投资分产业看,第一产业完成投资127.3亿元,同比增长38.4%;第二产业完成投资297.1亿元,增长9.7%,其中工业完成投资292.7亿元,增长10.6%;第三产业(含房地产开发)完成投资2395.8亿元,增长5.9%。

商品住宅销售面积增长25%上半年,商品房本年新开工面积1483.3万平方米,增长0.1%;其中,商品住宅新开工面积717.1万平方米,下降9.5%。

商品房销售面积821.8万平方米,同比增长32.4%,增幅比一季度回落50.3个百分点;其中,商品住宅销售面积599.2万平方米,增长25%,增幅比一季度回落55.7个百分点。

中国摩托车行业发展状况(2013年度)

中国摩托车行业进入稳步调整期2013-5-71~2月产销量微降行业进入稳步调整期1~2月,我国摩托车行业产销量分别达到337.14万辆和349.00万辆,同比下降2.08%和1.99%。

在2012年,1~2月我国摩托车产销量同比降幅达8%以上。

与2012年相比,今年1~2月,我国摩托车行业产销量的下滑,只能说是相对轻微的。

1~2月的下滑,并不表示2013年摩托车行业还是以下滑为主旋律。

2012年摩托车行业的大幅下滑,更多的是国家经济发展结构调整所导致的。

2012年,我国GDP从9.2%下降到7.8%,降幅达1.4个百分点。

而在2013年,政府工作报告把GDP增速目标定为7.5%,与2012年相比仅下降了0.3个百分点,而且更强调经济需要保持合理的增长速度,为增加就业、改善民生提供必要条件。

这说明2013年经济必将是稳步增长的一年。

同样对于摩托车行业来说,风险与机遇并存,2013年也将会是摩托车行业稳步调整的一年。

1~2月,我国摩托车内销216.11万辆,同比下降6.89%,内销降幅与往年相比虽然有所缩小,但仍然较大。

国内市场的复苏,仍需要行业通过技术、产品创新来创造新的增长点,弥补汽车、电动车对摩托车市场的侵占。

2月,我国摩托车行业产销摩托车143.16万辆和148.50万辆,环比下降26.25%和26.01%,同比下降21.28%和19.44%。

其中,二轮摩托车产销129.89万辆和135.09万辆,环比下降26.05%和25.92%,同比下降20.58%和18.50%。

2013年2月,在二轮摩托车各车型品种中,跨骑车产销80.69万辆和83.30万辆,环比下降27.03%和26.86%,同比下降19.80%和17.61%。

弯梁车产销30.86万辆和32.66万辆,环比下降21.49%和19.72%,同比下降22.85%和20.27%;踏板车产销18.34万辆和19.13万辆,环比下降28.76%和31.11%,同比下降20.02%和19.25%。

一季度我国摩托车行业经济运行情况

一季度我国摩托车行业经济运行情况

李彬

【期刊名称】《摩托车》

【年(卷),期】2013(000)005

【摘要】2013年一季度,我国摩托车行业产销量分别达到537.42万辆和552.77万辆,同比下降3.02%和1.81%。

与2012年一季度g%的降幅相比,降幅有所收窄。

单从3月来看,产销量分别是200.27万辆和203.78万辆,环比增长39.89%和37.22%,同比下降4.55%和1.52%。

【总页数】1页(P10-10)

【作者】李彬

【作者单位】中国汽车工业协会摩托车分会

【正文语种】中文

【中图分类】F426.471

【相关文献】

1.行业企稳回升明显面临困难依然不小——我市纺织服装行业一季度经济运行情

况分析 [J],

2.一季度我国冶金、机械行业经济运行情况 [J],

3.2011年第一季度我国麻纺行业经济运行情况 [J], 罗玉成

4.2014年第一季度我国农药行业经济运行情况分析 [J], 杨益军

5.今年一季度我国机床工具行业经济运行情况 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2013年工业经济形势分析

工业发展喜忧参半存在问题不可小视——2013年工业经济运行分析今年以来,面对严峻的经济形势,全区在党工委、管委会的正确领导下及工业战线职工的努力拼搏下,紧紧围绕年初确定的各项工业经济目标任务,以创新驱动、转型发展为主线,努力克服种种困难,扎实推进各项工作,全力遏制工业经济下滑。

从全年规模以上工业生产的走势来看,虽然生产仍未呈大幅增长态势,但主要工业经济指标走势逐渐向好,不少行业和领域已经显现出积极的变化。

同时,我们必须看到,我区工业经济回升的基础并不牢固,不确定因素仍较多。

一、工业经济运行的基本态势1、工业生产平稳增长,发展趋势逐步向好2013年,我区规模以上工业企业实现工业总产值99.6亿元,比上年增长9.1%,增速高于全市3.3个百分点;实现工业增加值17.5亿元,比上年增长8.5%,增速高于全市1.6个百分点,增速均居全市第2位。

全区17个工业大类中,有14个行业实现产值增长,工业经济呈稳步上升态势。

2013年工业总产值及增加值分县(市、区)情况表2、重工业发展快于轻工业,引擎作用突显2013年,我区规模以上重工业累计实现产值61.6亿元,同比增长9.2%,占全区规模以上工业总产值的61.8%;轻工业累计完成现价产值38亿元,同比增长9%,占全区规模以上工业总产值的38.2%,重工业增长速度及比重均高出轻工业,重工业拉动经济增长作用突显。

3、主导行业均实现增长,龙头企业拉动作用明显2013年,规模以上工业产值过亿的30家企业中仅5家单位产值出现负增长,且前十一大行业中仅有色金属冶炼和压延加工业因节能降耗出现同比下降,其他行业产值均实现正增长,主导行业中的重点企业拉动全区经济增长作用显著,电气机械及器材制造业中的飞洲集团有限公司实现工业总产值5.7亿元,同比增长13.8%、浙江福得尔电器有限公司实现工业总产值3.6亿元,同比增长13.5%、浙江百达精工股份有限公司实现工业总产值3.5亿元,同比增长18.8%;计算机、通信和其他电子设备制造业中的浙江南洋科技股份有限公司实现工业总产值4.8亿元,同比增长21.9%。

2013年一季度工业经济运行分析

第一季度工业经济运行情况分析今年以来,在市委、市政府的坚强领导下,##区紧紧围绕年初市下达的目标,着力调结构、促转型,加强工业经济运行调度,重抓项目建设,强化综合协调服务,多措并举,实现一季度全区工业经济平稳较快增长。

一、全区第一季度工业主要指标完成情况1-3月份,全区规模以上工业预计完成总产值##亿元,同比增长##%;实现增加值##亿元,同比增长##%;预计完成主营业务收入##万元,同比增长##%;实现税金##万元,同比增长26.9%;实现利润##万元,增长83.2%;新增规模以上企业12家,总数达到##户。

预计完成固定资产投资##亿元,同比增长34.5%,其中:工业投资##亿元,同比增长90.8%;技改投资##亿元,同比增长131.8%。

预计万元产值综合能耗###吨标煤/万元,同比下降23.7%;万元增加值综合能耗##吨标煤/万元,同比下降22.8%。

二、工业生产运行情况和特点1、工业经济效益明显好转,部分行业增速快。

1-3月全区规模以上企业累计完成增加值8.8亿元,同比增长31.3%;分行业看,纺织业完成产值8714万元,同比增长131%;化学原料和化学制品制造业完成产值9973万元,同比增长224.8%;印刷和记录媒介复制业实现产值14392万元,同比增长187.7%;黑色金属冶炼和压延加工业完成产值1050万元,同比增长85.8%;有色金属冶炼和压延加工业完成产值4805万元,同比增长172.2%;2、扶持力度增大,重点产业发展较快。

3月份我区进一步制定完善了《关于加快发展食品工业的决定》,加大对食品企业的支持力度,鼓励食品企业做大做强,有力地推动食品产业的快速发展。

一季度,食品制造业实现工业产值4.8亿元,同比增长51.8%,占规模以上工业总产值的12.3%,比去年同期占比提高1.6个百分点。

3、工业用电量下降,节能降耗成效显著。

一季度全区工业用电量累计消耗10884万度,同比下降3.7%,其中供电公司电力消耗5581万度,同比下降20.5%。

2013年上半年产业经济运行分析及建议(财政部经济建设司)

2013年上半年产业经济运行分析及建议经济建设司一、上半年产业经济运行总体情况(一)工业经济运行总体平稳。

今年上半年,国内生产总值增长7.6%,增速较去年同期回落0.2个百分点。

其中,规模以上工业增加值增长9.3%,增速较去年同期回落1.2个百分点。

从结构看,重工业增加值增速高于轻工业;分地区看,西部地区工业增加值增速最快。

从行业看,41个大类工业增加值均保持增长,除钢铁、煤炭等行业增速有所减缓外,多数行业增速稳中有升,特别是汽车、机械等行业增长较快。

上半年,汽车销量增长12.3%,增速较去年同期提高9.4个百分点。

(二)工业投资增速明显回落,投资结构调整步伐加快。

上半年,工业投资增长16.2%,增速较去年同期回落7.6个百分点,占固定资产投资的比重为42.2%,较去年同期回落1.5个百分点。

工业投资的空间布局呈现“投资增长中西部地区明显快于东部地区、传统产业向中西部地区承接转移”的特点。

中西部地区投资的快速增长,提升了我国工业增长的活力。

从产业结构看,我国制造业总体投资增速下降,上半年增长17.1%,增速较去年同期回落7.4个百分点。

其中,部分与人民生活密切相关的和节能环保领域投资增长较快,而六大高耗能行业投资增速较去年同期大幅回落,表明我国制造业结构得到一定优化。

(三)结构调整进一步推进,企业利润止跌回升。

今年以来,很多产业集中度不同程度提高,区域合作和产业转移积极推进,中西部和东北地区的经济发展主要指标增速持续高于全国平均水平。

节能减排工作取得新进展。

以电解铝业为例,通过节能技术的广泛应用,电解铝产品电耗保持世界领先地位。

受益于外需回暖,上半年,我国出口总额达到10528亿美元,增长10.4%,累计实现顺差1019.5亿美元,较去年同期增长56.6%。

其中建材、电子信息产品、纺织品服装出口增长较快。

在这种情况下,部分行业企业利润止跌回升。

初步统计,1-6月份,规模以上工业企业实现利润、主营收入利润率都好高于去年同期。

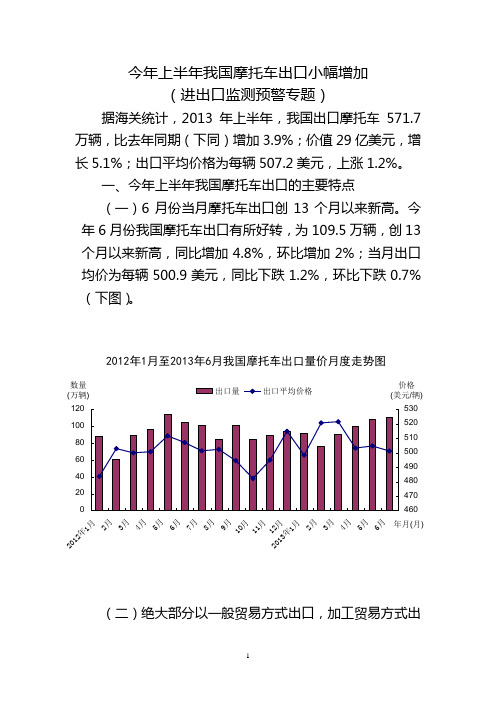

今年上半年我国摩托车出口小幅增加

今年上半年我国摩托车出口小幅增加 (进出口监测预警专题)据海关统计,2013年上半年,我国出口摩托车571.7万辆,比去年同期(下同)增加3.9%;价值29亿美元,增长 5.1%;出口平均价格为每辆507.2美元,上涨1.2%。

一、今年上半年我国摩托车出口的主要特点 (一)6月份当月摩托车出口创13个月以来新高。

今年6月份我国摩托车出口有所好转,为109.5万辆,创13个月以来新高,同比增加4.8%,环比增加2%;当月出口均价为每辆500.9美元,同比下跌1.2%,环比下跌0.7%(下图)。

2012年1月至2013年6月我国摩托车出口量价月度走势图0204060801001202012年1月2月3月4月5月6月7月8月9月10月11月12月2013年1月2月3月4月5月6月年月(月)数量(万辆)460470480490500510520530价格(美元/辆)出口量(二)绝大部分以一般贸易方式出口,加工贸易方式出口减少。

上半年,我国以一般贸易方式出口摩托车545万辆,增加5.4%,占同期我国摩托车出口总量(下同)的95.3%,居主导地位;同期,以加工贸易方式出口24.2万辆,减少24.7%。

(三)对非洲、拉美和东盟市场出口保持增长,对欧盟及俄罗斯出口有所减少。

上半年,我国对非洲市场出口摩托车154.8万辆,增加11.8%,其中对尼日利亚出口35.3万辆,减少11.2%,对多哥出口25.1万辆,增加27.4%;对拉丁美洲出口137.3万辆,增加0.5%;对东盟出口88.9万辆,增加14.7%。

同期,对欧盟和俄罗斯分别出口53.3万辆和34.1万辆,分别减少20%和4.7%。

(四)超过7成为民营企业出口,外商投资企业出口微增。

上半年,我国民营企业出口摩托车413.6万辆,增加6%,占同期我国摩托车出口总量的72.3%;同期,外商投资企业出口120.7万辆,微增0.2%,国有企业出口37.4万辆,减少5.4%。

2013年上半年工业经济发展情况总结

2013年上半年工业经济发展情况总结一、上半年工业经济实现平稳较快发展运行质态全省前列。

1-5月全市规模以上工业实现增加值增幅全省第四,实现利税、利润增幅全省第四、第三,全市工业经济效益综合指数全省第二,新增列统企业15户,全省第一。

工业投入增速第一。

1-5月,规模以上工业投资同比增长33.4%,增速全省第一;1-6月,工业投资预计完成630亿元;新开工亿元项目96个,新竣工亿元项目45个。

全市30个投资10亿元以上工业重大项目已开工建设24个骨干企业支撑有力。

1-6月,全市销售超亿元企业达380户,超10亿元企业19户;全市百户重点企业累计实现销售收入700亿元、利税88亿元、利润34亿元,占全市规模以上工业比重分别达到40%、55%、45%。

新兴产业加快发展。

大力实施新兴产业“双倍增”行动计划,实施的20个重点新兴产业项目中已开工建设12个,中电投洪泽光伏电站、涟水制药固体制剂车间等项目已经竣工。

二、主要工作措施强化运行协调,实现稳步增长。

一是突出运行监控。

狠抓关键支撑指标的分析、监控和通报,通过月度联席会议、首季“开门红”、冲刺“双过半”等有效措施,推进工业经济稳定增长。

二是突出市场开拓。

创新举办市工业名优新产品春季展示交易会,400多家企业参展,成交4亿多元,组织100多家知名企业参加产品万里行等省内外展销活动,着力帮助企业提升产品知名度和影响力。

三是突出要素保障。

组织开展工业重大项目百亿银企保签约活动,帮助170个项目贷款152.93亿元。

牵头开展银企保对接月月行、“助小微、送金融、共成长”、中小企业BCG专业融资服务市场“三进”专场对接等活动,1-5月,已担保贷款59.5亿元。

优化编制迎峰度夏用电方案,保证企业合理用电需求。

强化项目建设,增强发展后劲。

一是狠抓“3211”项目快推进。

着力推动全市30个投资10亿元以上工业重大项目、20个重点新兴产业项目、100个亿元以上竣工项目和100个重点技术改造项目加快建设。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年上半年摩托车工业经济运行情况简析总体运行情况

2013年上半年,摩托车行业产销呈低位运行调整状态。

上半年全行业产销摩托车1127.45万辆和1145.36万辆,同比下降3.05% 和2.42%,产销量已连续三年下滑,为2007年以来同期最低。

上半年,二轮摩托车产销1012.04万辆和1030.07万辆,同比下降3.66%和2.90%;三轮摩托车产销115.41万辆和115.28万辆,同比增长2.62% 和2.04%,三轮车产销形势好于二轮车。

总体而言,上半年摩托车工业经济运行大致呈现以下特点:

一、摩托车产销低位运行,产销量为2007年以来同期最低。

二、摩托车出口回升,累计出口量好于上年同期。

三、全行业盈利水平较低,利润总额保持增长。

四、摩托车重点骨干企业产销量普遍下降,盈利水平表现不一。

细分品种产销情况

2013年上半年,跨骑车销售631.68万辆,同比下降4.24%;弯梁车销售233.86万辆,同比下降1.26%;踏板车销售164.52万辆,同比增长0.1%,与上年同期基本持平。

在跨骑车中,125系列和150系列占主要份额,两品种共销售506.86万辆,占跨骑车销售总量的80.24%,比上年同期提高0.67个百分点;在弯梁车中,110系列占绝对份额,销售140.45万辆,占弯梁车销售总量的60.06%,比上年同期提高2.38个百分点;在踏板车中,125系列和50

系列占主要份额,共销售115.04万辆,占踏板车销售总量的69.92%,比上年同期下降3.05个百分点。

上半年,在三轮车各品种车型中,普通客运三轮车销售39.55万辆,同比增长0.11%,由上年同期的下降转为微弱增长;普通货运三轮车销售75.63万辆,同比增长3.65%,增幅比上年同期回落3.99个百分点。

2013年上半年,销售量排名前10家摩托车生产企业分别为大长江、隆鑫、力帆、北方企业、建设股份、宗申、广州大运、银翔、五羊-本田和嘉陵,其中除银翔和五羊-本田销售量增长外,其他8家企业均呈不同程度下降。