Excel实战技巧模板1000例:现金流量表模板

用EXCEL来编制现金流量表

用EXCEL来编制现金流量表用EXCEL来编制现金流量表,此法是我在审计实务中常用到的方法,虽然不能保证结果绝对准确,但能与实际能保持基本一致。

实际上我认为也没有绝对准确的现金流量表,要求能95%以上准确反映企业的基本现金收支情况,我认为就可以了。

如果大家对编制现金流量表在理解上存在疑问,可以先看第二部分,编制思路和步骤说明一、直接法编制步骤1、将利润及利润分配表、资产负债表的科目放在一张表上的纵向第一列;横向第一行则放置现金流量表的科目(建议将现金流入的部分分经营活动、投资活动、筹姿活动的明细项列在前半部;将现金流出部分放在后半部,这样方便调整);2、将上表中所有小计、合计、计算结果的行全删掉。

(包括货币资金和未分配利润)3、在表中第二列填制备调数,其中利润及利润分配表对应填写本年发生额,资产负债表对应填写期末减期初的变动净值;例:表中格式如下,序号 A B C 。

1 科目名称调整数销售商品提供劳务收到的现金2 主营业务收入 1000000 =B23 主营业务成本 700000。

21 应收票据 =-B2122 应收帐款 =-B2223 预付帐款。

45 预收帐款 =B45。

78 合计——将每个调整数,放到影响的相应的现金流量表的科目,增减该科目的余额(负数自然就是反方向项,不影响编制公式)大家应该明白我的意思了,即分析每一个帐户的调整数将其数据直接纳入EXCEL表格对应列中。

将所有B列的数据找到相应的位置后,求出各列对应的合计数。

现在已经有了一个雏形了,下面是精细化。

4、对以下几个资产负债表科目进行借方、贷方发生额的分析,如固定资产原值,固定资产折旧,递延资产,无形资产。

调整相应的项目,比如:固定资产原值有借方数,就增加“购置固定资产支付的现金”,有贷方数就增加“处理固定资产收到的现金”;固定资产折旧,有借方数则减少“处理固定资产收到的现金”,有贷方数就减少“其他营业活动支出的现金”(入管理费用部分)或“购入商品接受劳务支付的现金”(入产品成本部分)。

现金流量表Excel模板2

54 2、不涉及现金收支的投资和筹资活动:

59 3、现金及现金等价物净增加情况:

表内主要公式:5行=(2+3+4)行;10行=(6+7+8+9)行;11行=(5-10)行;17行=(13+14+15+16)行; 21行=(18+19+20)行;22行=(17-21)行;27行=(24+25+26)行;31行=(28+29+30)行;32行=(27-31)行; 34行=(11+22+32+33)行;53行=(37+38+39+40+41+42+43+44+45+46+47+48+49+50+51+52)行;53行=11行; 64行=(60-61+62-63)行;64行=34行

单位:元(保留两位小数) 金额

0.00

0.00 0.00

0Hale Waihona Puke 000.00 0.000.00

0.00 0.00

0.00

0.00

0.00

=(5-10)行;17行=(13+14+15+16)行;

行=(28+29+30)行;32行=(27-31)行;

+47+48+49+50+51+52)行;53行=11行;

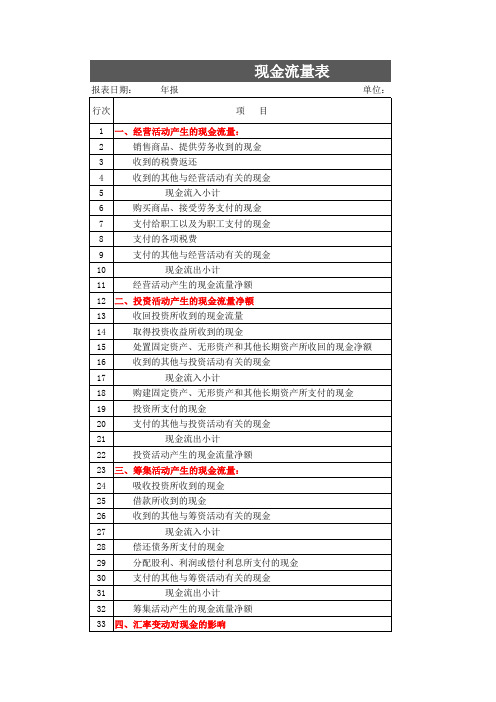

现金流量表

报表日期: 行次 1 2 3 4 5 6 7 8 9 10 11 13 14 15 16 17 18 19 20 21 22 24 25 26 27 28 29 30 31 32 年报 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 收回投资所收到的现金流量 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹集活动产生的现金流量净额 目 单位:元(保留两位小数)

【完整模板】现金流量表(自动计算)-Excel图表模板

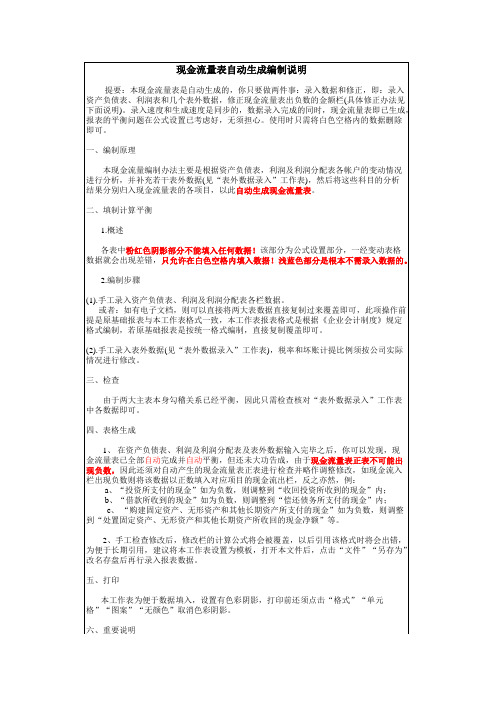

本现金流量编制办法主要是根据资产负债表,利润及利润分配表各帐户的变动情况 进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析 结果分别归入现金流量表的各项目,以此自动生成现金流量表。

二、填制计算平衡 1.概述 各表中粉红色阴影部分不能填入任何数据!该部分为公式设置部分,一经变动表格 数据就会出现差错,只允许在白色空格内填入数据!浅蓝色部分是根本不需录入数据的。

2.编制步骤

(1).手工录入资产负债表、利润及利润分配表各栏数据。 或者:如有电子文档,则可以直接将两大表数据直接复制过来覆盖即可,此项操作前 提是原基础报表与本工作表格式一致,本工作表报表格式是根据《企业会计制度》规定 格式编制,若原基础报表是按统一格式编制,直接复制覆盖即可。 (2).手工录入表外数据(见“表外数据录入”工作表),税率和坏账计提比例须按公司实际 情况进行修改。 三、检查 由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表 中各数据即可。 四、表格生成

六重要说明表外数据录入工作表税率和坏账计提比例须按公司实际六重要说明1本编制办法主要是根据两大主表编制极少依靠明细账制的现金流量表并不能完全反映公司现金流量的真实情况只能反映大概基本状况仅供对外使用决策需要则须按明细账簿认真分析另行编制不能用本办法应付了事

用EXCEL来编制现金流量表

用E X C E L来编制现金流量表Revised as of 23 November 2020用EXCEL来编制现金流量表,此法是我在审计实务中常用到的方法,虽然不能保证结果绝对准确,但能与实际能保持基本一致。

实际上我认为也没有绝对准确的现金流量表,要求能95%以上准确反映企业的基本现金收支情况,我认为就可以了。

如果大家对编制现金流量表在理解上存在疑问,可以先看第二部分,编制思路和步骤说明一、直接法编制步骤1、将利润及利润分配表、资产负债表的科目放在一张表上的纵向第一列;横向第一行则放置现金流量表的科目(建议将现金流入的部分分经营活动、投资活动、筹姿活动的明细项列在前半部;将现金流出部分放在后半部,这样方便调整);2、将上表中所有小计、合计、计算结果的行全删掉。

(包括货币资金和未分配利润)3、在表中第二列填制备调数,其中利润及利润分配表对应填写本年发生额,资产负债表对应填写期末减期初的变动净值;例:表中格式如下,序号ABC。

1?科目名称调整数销售商品提供劳务收到的现金2?主营业务收入1000000=B23?主营业务成本700000。

21?应收票据=-B2122?应收帐款=-B2223?预付帐款。

45?预收帐款=B45。

78?合计——将每个调整数,放到影响的相应的现金流量表的科目,增减该科目的余额(负数自然就是反方向项,不影响编制公式)大家应该明白我的意思了,即分析每一个帐户的调整数将其数据直接纳入EXCEL表格对应列中。

将所有B列的数据找到相应的位置后,求出各列对应的合计数。

现在已经有了一个雏形了,下面是精细化。

4、对以下几个资产负债表科目进行借方、贷方发生额的分析,如固定资产原值,固定资产折旧,递延资产,无形资产。

调整相应的项目,比如:固定资产原值有借方数,就增加“购置固定资产支付的现金”,有贷方数就增加“处理固定资产收到的现金”;固定资产折旧,有借方数则减少“处理固定资产收到的现金”,有贷方数就减少“其他营业活动支出的现金”(入管理费用部分)或“购入商品接受劳务支付的现金”(入产品成本部分)。

Excel表格通用模板:现金流量表(自动生成)模板

单位:

项 目

行次

金 额补 充 资 料

行次

金 额

一、经营活动产生的现金流量:1、将净利润调节为经营活动现金流量:

销售商品、提供劳务收到的现金1 - 净利润

57 - 收到的税费返还

3 - 加:计提的资产减值准备58 - 收到的其他与经营活动有关的现金

8 - 固定资产折旧59 -现金流入小计

9

-

无形资产摊销60 - 购买商品、接受劳务支付的现金10 - 长期待摊费用摊销61 - 支付给职工以及为职工支付的现金12 - 待摊费用减少(减:增加)64 - 支付的各项税费

13 - 预提费用增加(减:减少)65 - 支付的其他与经营活动有关的现金

18 - 处置固定资产、无形资产和其他长期资产的损失(减:收益)66 -现金流出小计

20 - 固定资产报废损失67 - 经营活动产生的现金流量净额21 -

财务费用

68 -二、投资活动产生的现金流量:

投资损失(减:收益)

69 -

现 金 流 量 表

编制单位:

年度

返回首页。

会计实务:巧用excel编制现金流量表

巧用excel编制现金流量表编制现金流量表一直是中小企业会计人员面临的一个难点。

为了解决这个问题,我们通过反复实践,应用Excel编制现金流量表,可以解此难题。

建立表内外链接打开Excel,根据企业会计准则设置两张工作表,即“现金流量表工作底稿”和“现金流量表”。

包括建立表内链接和现金流量表表内链接两部分。

第一,现金流量表工作底稿表内链接。

“资产负债表资料”表内链接,主要是根据表内项目的勾稽关系建立链接。

资产“减少或增加”栏链接:C5-D5=E5;C6-D6=E6;C7-D7=E7;其他依此类推。

负债与权益“增加或减少”栏链接:D26-C26=E26;D34-C34=E34;其他依此类推。

“利润表资料”表内链接:G8=G5-G6-G7;G13=G8+G9-10-G11-G12;G21=G13+G14+G15+G18-G19;G23=G21-G22. “现金流量项目”表内链接:C46+D46+E46=G46;C54+D54+E54+F54=G54;G56=G51;G57=E17.先建立主表项目各栏链接,然后再补充资料各栏链接:E21=SUM(E6:E20);E42=E38-E39+E40-E41.第二,建立表外链接。

就是建立现金流量表与现金流量表工作底稿之间的链接,以便自动生成现金流量表。

填制现金流量表先要填制现金流量表工作底稿。

在填制现金流量表工作底稿时,凡是带蓝底色的方框不需填写,只需填写不带颜色的方框。

资产负债表资料填写时,资产负债表资料各栏数字根据同期资产负债表各对应项目的期初数、期末数填写。

利润表资料填写时,利润表资料各栏数,大部分根据同期利润表对应项目填写,但其中处置非流动资产收益、处置非流动资产损失、固定资产报废损失等3个项目需要根据营业外支出明细账分析填写。

现金流量项目表填写时,税费返回收到的现金项目,根据应交税金明细账分析计算填写;收回投资收到的现金项目,根据有关投资账户的贷方发生额分析填写;取得投资收益收到的现金项目,根据投资收益明细账分析计算填写;处置非流动资产收到现金项目,其内容包括处置固定资产、无形资产和其他长期资产等收到的现金,根据有关资产处置明细账分析计算填写;吸收投资收到的现金项目,根据实收资本、资本公积等明细账分析填写;取得借款收到的现金项目,根据短期借款、长期借款等明细账的贷方发生额分析填写;支付职工工资等的现金项目,反映支付职工工资及为职工支付的所有现金,接着可填制现金流量表。

巧用Excel表编制现金流量表主表

巧用Excel表编制现金流量表主表摘要:现金流量表是我国会计制度与国际接轨的过程中引入的一种新型报表,也是目前我国会计制度中编制过程最为复杂、概念最难理解的一类报表。

现金流量表的编制常使会计人员大伤脑筋。

购买财务软件中的现金流量表专用模块固然可以解决这个问题,但并非所有的中、小企业都有能力购买该软件。

现在办公电脑已经普及,Excel表格是大家办公离不开的软件。

本文拟告诉大家一个用基本的财务总账软件,结合Excel表,简便、准确地编制现金流量表的方法。

关键词:Excel表编制现金流量表Abstract: Cash flow statement is a new report form introduced in the integration process ofChina’s accounting system and the international one, and also a type of form that is most complex and difficult in concept understanding in the compilation process of the present accounting system of China. As the compilation of the cash flow statement often makes a big headache for accountants, though by purchasing the cash folw statement-specific modules of financial software can solve this problem, not all of the medium and small firms have the capacity to buy the software. With the popularity of office computers, Excel table has not been separated from the office. This paper will describe a basic financial ledger software, which combined with Excel table can simply, and accurately compile cash flow statement.Key words: Excel table; compile; cash flow statement现金流量表是财务报表中的一个主表,绝大多数企业都要编制。

现金流量表模板Excel模板

67

现金及现金等价物净增加额

68

制表人:

金额

编制单位:

现金流量表

年度

金额单位: 元

项目

行次

金额

一、经营活动产生的现金流量:

1

销售商品、提供劳务收到的现金

2

收到的税费返还

3

收到的其他与经营活动有关的现金

4

现金流入小计

5

购买商品、接受劳务支付的现金

6

支付给职工以及为职工支付的现金

7

支付的各项税费

8

支付的其他与经营活动有关的现金

9

现金流出小计

10

经营活动产生的现金流量净额

经营性应付项目的增加(减:减少) 55

其他

56

经营活动产生的现金流量净额

57

2、不涉及现金收支的投资和筹资活动: 58

债务转为资本

59

一年内到期的可转换公司债券

60

融资租入固定资产

61

其他

62Biblioteka 3、现金及现金等价物净增加情况:

63

现金的期末余额

64

减:现金的期初余额

65

加:现金等价物的期末余额

66

减:现金等价物的期初余额

11

二、投资活动产生的现金流量:

12

收回投资所收到的现金

13

其中:出售子公司所收到的现金 14

取得投资收益所收到的现金

15

处置固定资产、无形资产和其他

长期资产收回的现金净额

16

收到的其他与投资活动有关的现金 17

现金流入小计

18

购建固定资产、无形资产和其他

长期资产所支付的现金

19

现金流量表Excel模板

报表日期: 年报

单位:元(保留两位小数)

行次

项目

1 一、经营活动产生的现金流量:

2 销售商品、提供劳务收到的现金

3 收到的税费返还

4 收到的其他与经营活动有关的现金

5

现金流入小计

6 购买商品、接受劳务支付的现金

7 支付给职工以及为职工支付的现金

8 支付的各项税费

9 支付的其他与经营活动有关的现金

30 支付的其他与筹资活动有关的现金

31

现金流出小计

32 筹集活动产生的现金流量净额

金额

0.00

0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00

33 四、汇率变动对现金的影响

34 五、现金及现金等价物净增加额

35 补充资料:

36 1、将净利润调节为经营活动现金流量:

37 净利润

经营性应收项目的增加(减:增加)

51

经营性应付项目的增加(减:减少)

52

其他

53 经营活动产生的现金流量净额

54 2、不涉及现金收支的投资和筹资活动:

55 债务转为资本

56 一年内到期的可转换公司债券

57 融资租入固定资产

58 其他

59 3、现金及现金等价物净增加情况:

60 现金的期末余额

61 减:现金的期初余额

62 加:现金等价物的期末余额

63 减:现金等价物的期初余额

64 现金及现金等价物净增加额

表内主要公式:5行=(2+3+4)行;10行=(6+7+8+9)行;11行=(521行 10)行;17行=(13+14+15+16)行; =34行 =64行 =

现金流量表excel模板

现金流量表Excel模板什么是现金流量表?现金流量表是财务报表中的一项重要内容,用于记录企业在一定会计期间内的现金流入和流出情况。

通过分析现金流量表,可以帮助企业了解其现金的收入来源以及支出去向,对企业的经营状况和健康度进行评估,为经营决策提供参考。

现金流量表的重要性现金流量表对于企业的经营管理具有重要意义,主要体现在以下几个方面:1. 提供经营活动的现金信息现金流量表能够记录企业的经营活动所产生的现金流入和流出情况,包括销售收入、采购付款、工资支出等。

通过分析这些信息,可以帮助企业了解自身的现金流动情况,为企业的资金管理提供依据。

2. 分析企业的经营能力通过分析现金流量表,可以计算企业的经营性现金流量净额,从而评估企业的经营能力和盈利能力。

经营性现金流量净额一般是以“经营活动产生的现金流量净额”为指标,可以帮助企业判断自身的经营状况和发展潜力。

3. 辅助经营决策分析现金流量表可以帮助企业进行经营决策,比如确定经营资金需求、评估投资项目的现金回收期、优化资金运作等。

现金流量表提供的信息可以为企业的经营活动提供依据,帮助企业制定有效的经营策略。

Excel模板介绍为了方便企业制作现金流量表,我们提供了一个现金流量表的Excel模板。

该模板具有以下几个特点:1. 简单易用模板设计简洁明了,用户只需要根据提示填写相应的信息即可生成现金流量表。

无需具备专业的财务知识,即可完成现金流量表的制作。

2. 自动计算模板中设置了公式和函数,可以自动计算现金流量表的各项数据。

用户只需要填写相关的收入和支出项,表格将自动计算公司的现金流入和流出情况,并计算出净现金流量。

3. 可自定义模板提供了一些基本的现金流量科目,用户可以根据需要自行添加或删除科目。

修改模板中的科目后,模板会自动对表格进行调整和重新计算。

如何使用现金流量表Excel模板?使用现金流量表Excel模板非常简单,只需按照以下步骤进行操作:1.下载并打开现金流量表Excel模板。

现金流量表-Excel图表模板(最新)

现金流出小计

23

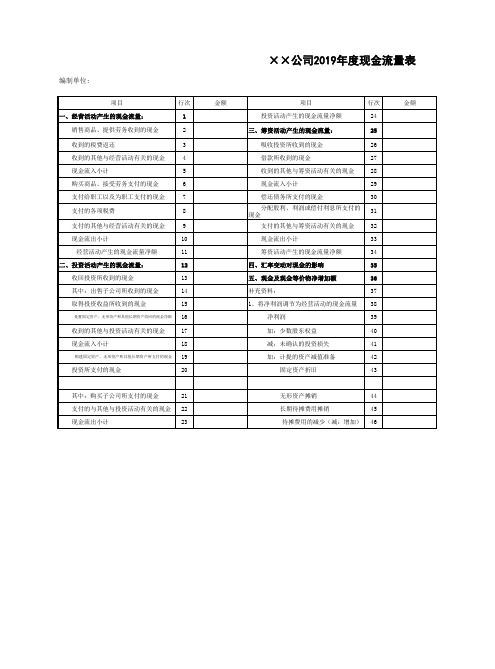

××公司2019年度现金流量表

金额

项目

行次

投资活动产生的现金流量净额

24

三、筹资活动产生的现金流量:

25

吸收投资所收到的现金

26

借款所收到的现金

27

收到的其他与筹资活动有关的现金

28

现金流入小计

29

偿还债务所支付的现金

30

分配股利、利润或偿付利息所支付的 现金

31

支付的其他与筹资活动有关的现金

32

现金流出小计

33

筹资活动产生的现金流量净额

34

四、汇率变动对现金的影响

35

五、现金及现金等价物净增加额

36

补充资料:

37

1、将净利润调节为经营活动的现金流量 38

净利润

39

加:少数股东权益

40

减:未确认的投资损失

41

加:计提的资产减值准备

42

固定资产折旧

43

无形资产摊销

44

长期待摊费用摊销

45

待摊费用的减少(减:增加) 46

其他

56

经营活动产生的现金流量净额

57

2、不涉及现金收支的投资和筹资活动: 58

债务转为资本

59

一年内到期的可转换公司债券

60

融资租入固定资产

61

其他

62

3、现金及现金等价物净增加情况:

63

现金的期末余额

64

减:现金的期初余额

65

加:现金等价物的期末余额

66

金额

减:现金等价物的期初余额

67

现金及现金等价物净增加额

金额

现金流量表模板Excel模板

行次 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67

金额

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 其他 3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额

分配股利、利润或偿付利息所支付的现金

支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额

现金及现金等价物净增加额 财务负责人: 制表人:

68

单位负责人:

பைடு நூலகம்

处置固定资产、无形资产和其他长期资产收回的现金净额

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34

金额

项目 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 补充资料: 1、将净利润调节为经营活动的现金流量 净利润 加:少数股东权益 减:未确认的投资损失 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用的减少(减:增加) 预提费用的增加(减:减少)

现金流量表

年度

编制单位:

【完整模板】现金流量表(自动计算)-Excel图表模板

二、填制计算平衡 1.概述 各表中粉红色阴影部分不能填入任何数据!该部分为公式设置部分,一经变动表格 数据就会出现差错,只允许在白色空格内填入数据!浅蓝色部分是根本不需录入数据的。

六、重要说明 1、本编制办法主要是根据两大主表编制,极少依靠明细账簿,由于两大主表科目反 映的是各科目余额,无法反映各科目的发生额,因此根据本办法编制的现金流量表并不 能完全反映公司现金流量的真实情况,只能反映大概基本状况,仅供对外使用,如公司 决策需要,则须按明细账簿认真分析,另行编制,不能用本办法应付了事。 2、本编制办法仅是权宜之计,以应付一时之急需,本现金流量表的公式设置使其能 自动平衡,使用者根本无需考虑报表本身的勾稽关系和平衡问题,即使表外数据录入一 时出错(当然打印前别忘了检查),现金流量表也是自动平衡的。因此编制速度奇快, 一般在10分钟内即可编制完成。 3、本工作表各表间数据存在链接关系,不能分割单独存为文件使用,否则将出错。 (完)

2.编制步骤

(1).手工录入资产负债表、利润及利润分配表各栏数据。 或者:如有电子文档,则可以直接将两大表数据直接复制过来覆盖即可,此项操作前 提是原基础报表与本工作表格式一致,本工作表报表格式是根据《企业会计制度》规定 格式编制,若原基础报表是按统一格式编制,直接复制覆盖即可。 (2).手工录入表外数据(见“表外数据录入”工作表),税率和坏账计提比例须按公司实际 情况进行修改。 三、检查 由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表 中各数据即可。 四、表格生成

巧用EXCEL编制现金流量表

巧用EXCEL编制现金流量表用财务软件编制现金流量表时,因会计事项比较复杂,财务软件不能完全识别其分类,所以难度较大,而如果在手工识别分类的基础上再编制现金流量表则比较简单。

本文以经营活动产生的现金流量为例介绍一种应用EXCEL编制现金流量表的方法。

一、现金流量内容分类设置对于经营活动现金流量部分,我们可以按其项目内容设置分类代码如下表1:二、数据采集用友、金蝶等财务软件都有数据导出功能,将本月会计分录导出并存成EXCEL格式文件,文件命名为“会计分录”。

新建一个EXCEL文件并命名为“现金流量”,打开此文件并建立四个数据表(SHEET),分别命名为“原始表”、“计算表”、“汇总表”和“代码对照表”。

打开文件“会计分录”,通过复制、粘贴将导出的会计分录原始数据拷贝到文件“现金流量”的“原始表”中,见表2.不同软件导出的数据项目可能不同,但表2内列举的项目是会计分录的基本内容。

一般情况下,采用默认软件的标准输出项目就可以满足需要,不用再单独设置输出文件的项目。

三、分类标识分类标识就是按照表1“分类代码表”中现金流量项目内容及其对应的分类代码将会计分录进行手工分类。

第一步:调整会计分录首先,将文件“现金流量”中“原始表”的数据全部拷贝到表3“计算表”中,并对会计分录做相应调整处理:涉及货币资金科目的一借一贷分录不做处理,按照分类代码直接添加;多借多贷分录分别调整处理或分析后添加代码,现示例如下:第二步:添加分类代码在文件“现金流量”的“计算表”中,将项目栏目中“期间”改为“分类代码”,将“凭证字号”改为“中文名称”字样,并按照目前的会计分录逐笔添加现金流量分类代码。

第三步:添加公式添加公式的目的是将代码转换成汉字。

计算表中的“中文名称”栏目内容是根据输入的代码通过EXCEL函数VLOOKUP自动替换形成的。

“分类代码表”中的经营活动产生的现金流量项目代码内容输入到文件“现金流量”的“代码对照表”中去,代码数据对应区域假定为A1:C8,在计算表“中文名称”栏目中输入公式:公式=VLOOKUP($B$2:$B$680,代码对照表!$B$2:$C$8,2,0)。

现金流量表Excel模板

行次 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67

金额

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 其他 3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额

处置固定资产、无形资产和其他7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34

金额

项目 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 补充资料: 1、将净利润调节为经营活动的现金流量 净利润 加:少数股东权益 减:未确认的投资损失 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用的减少(减:增加) 预提费用的增加(减:减少)

分配股利、利润或偿付利息所支付的现金

支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额

现金及现金等价物净增加额 财务负责人: 制表人:

68

单位负责人:

收到的其他与投资活动有关的现金 现金流入小计

购建固定资产、无形资产和其他长期资产所支付的现金

投资所支付的现金 其中:购买子公司所支付的现金 支付的与其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金

(精选文档)利用EXCEL编制现金流量表的公式

干•货|如何利用Excel高效编制现金流量表2014-09-18恒生财务恒生会计建立表内外链接打开Excel,根据企业会计准则设置两张工作表,即“现金流量表工作底稿”和“现金流量表”。

包括建立表内链接和现金流量表表内链接两部分。

第一,现金流量表工作底稿表内链接。

“资产负债表资料”表内链接,主要是根据表内项目的勾稽关系建立链接。

资产“减少或增加”栏链接:C5-D5=E5;C6-D6=E6;C7-D7=E7;其他依此类推。

负债与权益“增加或减少”栏链接:D26-C26=E26;D34-C34=E34;其他依此类推。

“利润表资料”表内链接:G8=G5-G6-G7;G13=G8+G9-10-G11-G12;G21=G13+G14+G15+G18-G19;G23=G21-G22.“现金流量项目”表内链接:C46+D46+E46=G46;C54+D54+E54+F54=G54;G56=G51;G57=E17.先建立主表项目各栏链接,然后再补充资料各栏链接:E21=SUM(E6:E20);E42=E38-E39+E40-E41.第二,建立表外链接。

就是建立现金流量表与现金流量表工作底稿之间的链接,以便自动生成现金流量表。

填制现金流量表先要填制现金流量表工作底稿。

在填制现金流量表工作底稿时,凡是带蓝底色的方框不需填写,只需填写不带颜色的方框。

资产负债表资料填写时,资产负债表资料各栏数字根据同期资产负债表各对应项目的期初数、期末数填写。

利润表资料填写时,利润表资料各栏数,大部分根据同期利润表对应项目填写,但其中处置非流动资产收益、处置非流动资产损失、固定资产报废损失等3个项目需要根据营业外支出明细账分析填写。

现金流量项目表填写时,税费返回收到的现金项目,根据应交税金明细账分析计算填写;收回投资收到的现金项目,根据有关投资账户的贷方发生额分析填写;取得投资收益收到的现金项目,根据投资收益明细账分析计算填写;处置非流动资产收到现金项目,其内容包括处置固定资产、无形资产和其他长期资产等收到的现金,根据有关资产处置明细账分析计算填写;吸收投资收到的现金项目,根据实收资本、资本公积等明细账分析填写;取得借款收到的现金项目,根据短期借款、长期借款等明细账的贷方发生额分析填写;支付职工工资等的现金项目,反映支付职工工资及为职工支付的所有现金,接着可填制现金流量表。

企业财务会计人员必备现金流量表Excel模板

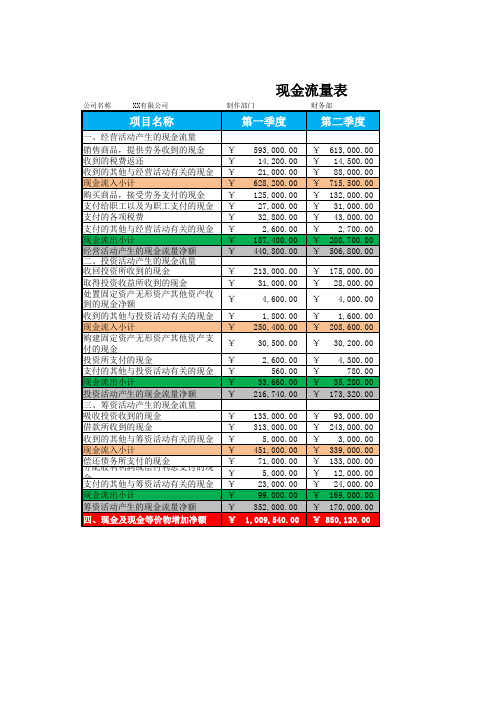

¥ 133,000.00

¥ 313,000.00

¥

5,000.00

¥ 451,000.00

¥ 71,000.00

¥

5,000.00

¥ 23,000.00

¥ 99,000.00

¥ 352,000.00

¥ 1,009,540.00

¥ 93,000.00 ¥ 243,000.00 ¥ 3,000.00 ¥ 339,000.00 ¥ 133,000.00 ¥ 12,000.00 ¥ 24,000.00 ¥ 169,000.00 ¥ 170,000.00

¥

4,600.00 ¥ 4,000.00

¥

1,800.00 ¥ 1,600.00

¥ 250,400.00 ¥ 208,600.00

¥

30,500.00 ¥ 30,200.00

¥

2,600.00 ¥ 4,300.00

¥

560.00 ¥

780.00

¥

33,660.00 ¥ 35,280.00

¥ 216,740.00 ¥ 173,320.00

四、现金及现金等价物增加净额

现金流量表

制作部门

财务部

第一季度

第二季度

¥ 593,000.00 ¥ 613,000.00

¥

14,200.00 ¥ 14,500.00

¥

21,000.00 ¥ 88,000.00

¥ 628,200.00 ¥ 715,500.00

¥ 125,000.00 ¥ 132,000.00

¥

4,200.00 ¥

4,300.00

¥

1,500.00 ¥

1,700.00

¥ 225,700.00 ¥ 208,000.00

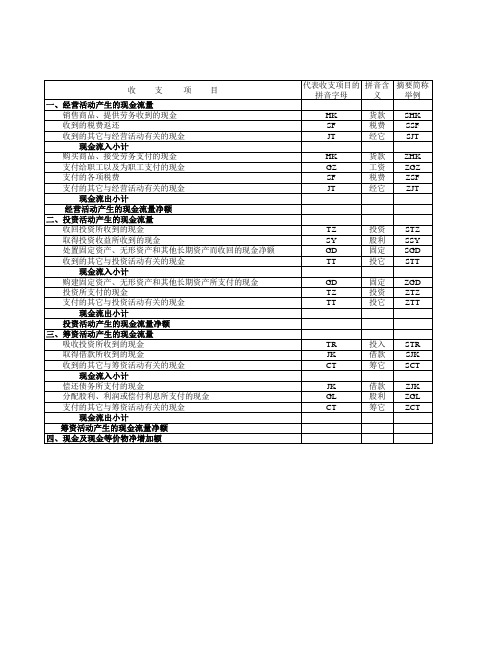

用excel编制现金流量表.xls

GL

股利 ZGL

CT

筹它 ZCT

摘要规范内容举例

SHK销售产品一批 SSF收到税费返还 SJT收到XX交来的XX款

ZHK支付采购货款 ZGZ支付员工工资福利费 ZSF支付XX税费 ZJT支付XX款

STZ收回XX公司投资款 SSY收到XX投资收益 SGD收到处理XX资产款 STT收到XX款

ZXGD支付XX资产款 ZXGD支付投资款 ZXGD支付XX资产款

三、筹资活动产生的现金流量 吸收投资所收到的现金 取得借款所收到的现金 收到的其它与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其它与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额

四、现金及现金等价物净增加额

代表收支项目的 拼音含 摘要简称

拼音字母

义

举例

HK

货款 SHK

K

货款 ZHK

GZ

工资 ZGZ

SF

税费 ZSF

JT

经它 ZJT

TZ

投资 STZ

SY

股利 SSY

GD

固定 SGD

TT

投它 STT

GD

固定 ZGD

TZ

投资 ZTZ

TT

投它 ZTT

TR

投入 STR

JK

借款 SJK

CT

筹它 SCT

JK

借款 ZJK

STR收到XX公司投入款 SJK收到XX借款 SCT收到XX款

ZJK偿还XX借款 ZGL支付XX股利分配款 ZCT支付XX费用

收支 项目

一、经营活动产生的现金流量 销售商品、提供劳务收到的现金 收到的税费返还 收到的其它与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其它与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

金额

项目 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金

分配股利、利润或偿付利息所支付的现金

行次 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46

金额

支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 补充资料: 1、将净利润调节为经营活动的现金流量 净利润 加:少数股东权益 减:未确认的投资损失 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用的减少(减:增加)

行次 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69

金额

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 其他 3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额

收到的其他与投资活动有关的现金 现金流入小计

购建固定资产、无形资产和其他长期资产所支付的现金

投资所支付的现金 其中:购买子公司所支付的现金 支付的与其他与投资活动有关的现金 现金流出小计

×市地方企业年度会计报表 现金流量表

金额单位: 元

项目 预提费用的增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

××市地方企业年度会计报表 现金流量表

编制单位:

项目 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 其中:出售子公司所收到的现金 取得投资收益所收到的现金