发票缴销封面

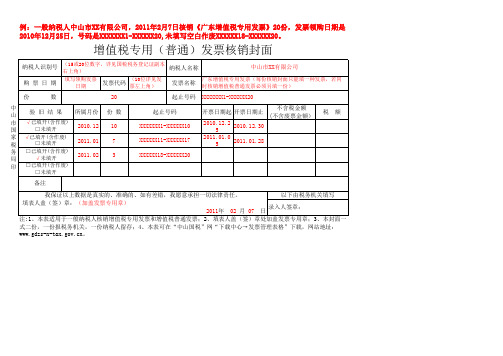

增值税专用(普通)发票核销封面(填写范本)

பைடு நூலகம்

增值税专用(普通)发票核销封面

纳税人识别号 购 票 日 期 份 中 山 市 国 家 税 务 局 印 数 所属月份 2010.12 2011.01 2011.02

(15或20位数字,详见国税税务登记证副本 纳税人名称 右上角) 填写领购发票 日期

中山市XX有限公司

广东增值税专用发票(每份核销封面只能填一种发票,若同 时核销增值税普通发票必须另填一份)

起止号码 XXXXXXX1-XXXXXX10 XXXXXX11-XXXXXX17 XXXXXX18-XXXXXX20

备注 我保证以上数据是真实的、准确的、如有差错,我愿意承担一切法律责任。 以下由税务机关填写 填表人盖(签)章:(加盖发票专用章) 录入人签章: 2011年 02 月 07 日 注:1、本表适用于一般纳税人核销增值税专用发票和增值税普通发票;2、填表人盖(签)章处加盖发票专用章;3、本封面一 式二份,一份报税务机关,一份纳税人留存;4、本表可在“中山国税”网“下载中心→发票管理表格”下载,网站地址: 。

发票代码 20 份 数 10 7 3

(10位详见发 票左上角)

发票名称 起止号码

XXXXXXX1-XXXXXX20 开票日期起 开票日期止 2010.12.25 2010.12.30 2011.01.05 2011.01.28 不含税金额 (不含废票金额) 税 额

验 旧 结 果

√已填开(含作废) □未填开 √已填开(含作废) □未填开 □已填开(含作废) √未填开 □已填开(含作废) □未填开

例:一般纳税人中山市XX有限公司,2011年2月7日核销《广东增值税专用发票》20份,发票领购日期是 一般纳税人中山市XX有限公司,2011年 XX有限公司 日核销《广东增值税专用发票》20份 2010年12月25日 号码是XXXXXXX XXXXXX20 未填写空白作废XXXXXX18-XXXXXX20 XXXXXXX1 20, XXXXXX18 20。 2010年12月25日,号码是XXXXXXX1-XXXXXX20,未填写空白作废XXXXXX18-XXXXXX20。

发票缴销和申请领购登记表

发票缴销和申请领购登记表

增值税发票是企业财务管理中不可或缺的一环,其缴销能否及时有效直接影响着企业的信誉和经营效率。

那么,关于增值税发票的缴销事宜应该如何处理呢?以下是详细介绍:

第一步:在实际操作中,需要先将对应的预收账款和已收款项与发票作比对,如有不符,应认真核查排除,以免发生差错后无法更正。

第二步:确认收到的付款是否与发票金额相符,如收到的金额与发票金额不符,需要认真核对发票上的信息并检查收款方是否将税款抵扣,若仍无改变,需要进行红冲处理。

第三步:正确填写红字专用发票,主要包括:发票类型(红色)、发票代码、发票号码、开票日期、货物或服务名称、数量、金额和税率等信息,在确认无误后进行打印和盖章。

第四步:进行挂失注销和申请换票手续,先向税务局申报发票的挂失注销,然后带齐相关材料到税务局换取新的发票,并重新填写新发票上的信息与原发票相符。

第五步:做好红冲专用章管理工作,使用红字专用发票后对原来的发票盖章处理,以保证相关工作的规范、严谨和安全性。

总结而言,增值税发票的缴销是一个多环节、复杂的过程,在操作时必须认真、细致、严格按照规定进行,方能保证企业财务事务处理的准确和规范。

09作废发票封皮

内蒙古蒙牛乳业(集团)股份有限公司

通辽事业部

增值税专用发票(作废)

2009年5-7月

第一册(本册7份)

(发票号码为01384037、01384068、01384083、01386761、0138662、01386773、01386819)

共一册(共7份)

审核人: 装订人:

内蒙古蒙牛乳业(集团)股份有限公司

通辽事业部

增值税专用发票(作废)

2009年9-10月

第一册(本册8份)

(发票号码为00755345、00755372、00755374、00755375、00755376、00755361、00755352、00755415)

共一册(共8份)

审核人: 装订人:

内蒙古蒙牛乳业(集团)股份有限公司

通辽事业部

增值税专用发票(作废)

2009年11-12月

第一册(本册5份)

(发票号码为01246622、01251367、01251438、

01251391、01303838)

共一册(共5份)

审核人: 装订人:

内蒙古蒙牛乳业(集团)股份有限公司

通辽事业部

增值税专用发票(作废)

2010年1-2月

第一册(本册10份)

(发票号码为01303900、01303853、01303854、01327626、01327638、01327646、01327652、01327656、01327690、01327691)

共一册(共10份)

审核人: 装订人:。

费用单据报销封面

汇款

复核:出纳:

费用单据报销封面

报销项目:年月日

开支内容

单据

张数

金额

说明

审批

公司领导

主管领导

经办人

报销金额(大写)

合计

使用

部门

门

财务部门

核准数(大写)

付款方式

现金

汇款

复核:出纳:

费用单据报销封面

报销项目:年月日

开支内容

单据

张数

金额

说明

审批

公司领导

主管领导

经办人

报销金额(大写)

合计

使用

部门

财务部门

核准数(大写)

付款方式

现金ቤተ መጻሕፍቲ ባይዱ

汇款

复核:出纳:

费用单据报销封面

报销项目:年月日

开支内容

单据

张数

金额

说明

审批

公司领导

主管领导

经办人

报销金额(大写)

合计

使用

部门

财务部门

核准数(大写)

付款方式

缴销发票

发票领购簿

缴销原因:____

经办人_____(公章)

___年___月___日

缴销部门意见

缴销人___(章)

___年___月___日

发票管理部门意见

监销人:___(章)

___年___月___日

注:此表为16开横式

未按规定期限缴销发票提示单

序号

纳税人识别号

纳税人名称

应缴销时间

备注

注:此表为16开竖式,计算机生成打印。

缴销发票

依法应当缴销的发票,用票单位和个人既不能擅自销毁,也不能弃之不管,不报不缴,更不能违章使用或私自转让。

有关缴销发票的表式有:

票缴销登记表

纳税人识别号_______________________

纳税人名称

电话

发票名称

发票种类

字轨

批次

文字版

联次

金额版

存根联空白发票份数 Nhomakorabea起始号码

终止号码

份数

起始号码

缴销发票情况汇总表

序号

纳税人识别号

纳税人名称

缴销类别

应缴销日期

实际缴销日期

保证金退还情况

罚款金额

入库日期

注:此表为16开竖式,计算机生成打印。

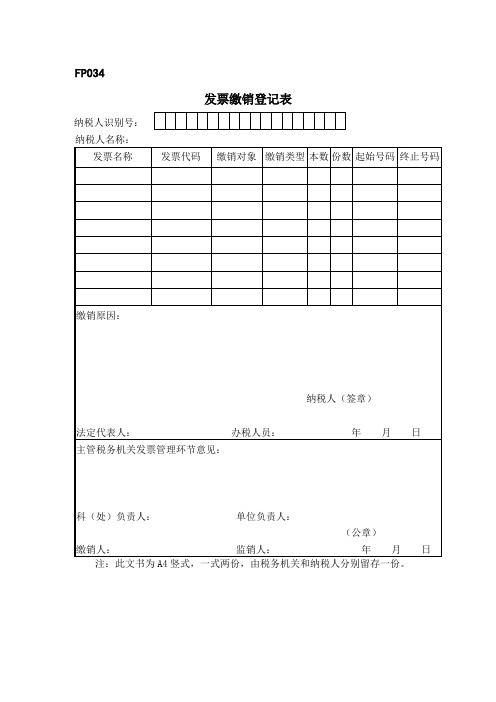

发票缴销登记表

FP034

发票缴销登记表

纳税人识别号:

填写须知:

1、文书依据《中华人民共和国发票管理办法》第二十九条设置。

2、适用范围:纳税人缴销发票时使用。

3、填写说明:

(1)“缴销类别”:空白发票、发票存根联;

(2)“缴销原因”:变更、注销登记;取消一般纳税人资格;改版、换版;次版;空白发票丢失、被盗;存根联保存期满;空白发票到期缴销;霉变;水浸;鼠咬;火烧;没收发票;流失空白发票缴销;流失发票存根联缴销;已验旧发票存根联丢失、被盗;未验旧发票存根联丢失、被盗;其他;

4、本文书为A4竖式。

一式二份,一份纳税人留存,一份税务机关留存。

发票缴销单

饮食业领购发票审批单

管理编码: 管理编码:23010901138001500000 2011年 2011年 上月收入 本月已购发票额 批准领购发票额 申请册数 审批册数 审批票面金额合计 月 日 管理发票额 申请领购发票额 领购发票面额 1元 5元 10元 10元 50元 50元 100元 100元 200元 200元 500元 500元 合计 领购人: 领购人: 管理员意见 程双红 身份证号码 科长审批 230106198303101224 281960

饮食业领购发票审批单

企业名称(公章): 企业名称(公章): 管理类别(查实、减免、定额) 管理类别(查实、减免、定额) 核定月营业额 上月结存发票额 申请领购发票额 领购发票面额 1元 5元 10元 10元 50元 50元 100元 100元 200元 200元 500元 500元 合计 领购人: 领购人: 管理员意见 程双红 身份证号码 科长审批 230106198303101224 申请册数 281960 上月收入 本月已购发票额 批准领购发票额 审批册数 审批票面金额合计 管理编码: 管理编码:23010901138001500000 2011年 2011年 月 日 企业名称(公章): 企业名称(公章):

税控机缴销表

纳税人名称

纳税人识别码

地址

联系人

电话

缴销套数

缴销原因

办税服务厅报税:

报税操作人:

收缴空白专用发票:

收缴人:

金税盘、税控盘、IC卡、报税盘注销发行:

操作人:

1、收缴防伪税控开票专用设备

金税卡号码:

IC卡号码:

或金税盘号码:

报税盘号码:

2、收缴货运(机动车)税Байду номын сангаас开票专用设备

报税盘号码:

税控盘号码:

收缴人:

办税服务厅意见:

(公章)

年月日

县(区)局意见:

(公章)

年月日

市局征科处意见:

(公章)

年月日

省局信息中心:

(公章)

年月日