第三章 货币时间价值

财务管理第三章货币时间价值

0 1 2 3 4 5 A A A 假设1~m期有收支

【例题】有一项年金,前3年无流入,后5年每 年年初流入500万元,假设年利率为10%,其 现值为多少万元。

本题总的期限为8年,由于后5年每年初有流量,即 在第4~8年的每年初也就是第3~7年的每年末有流 量,从图中可以看出与普通年金相比,少了第1年 末和第2年末的两期A,所以递延期为2,因此现值 =500×(P/A,10%,5)×(P/F,10%,2) =500×3.791×0.826=1565.68(万元)。

(二)计息期数n的计算(与利率计算一致)

第二节 利率决定因素

一

利率报价与调整 利率构成 利率的期限结构

二

二

一、利率报价与调整

1.名义利率与有效年利率

名义利率 名义利率是指银行等金融机构提供的利率, (报价利率) 也叫报价利率。

期间利率 期间利率是指借款人每期支付的利息与借款 额的比。它可以是年利率,也可以是六个月、 每季度、每月或每日等。

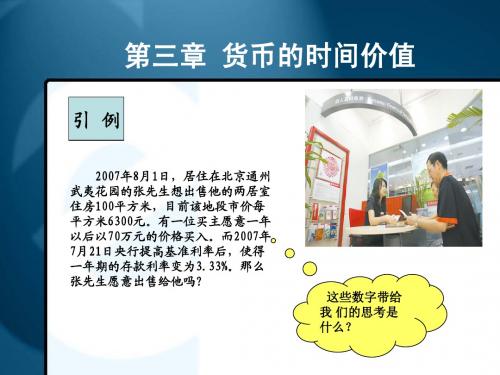

【例题】某人拟购房,开发商提出两种方案 ,一是5年后一次性付120万元,另一方案是 从现在起每年年末付20万元,连续5年,若目 前的银行存款利率是7%,应如何付款?

方案1终值: F1=120万元 方案2的终值: F2=20×(F/A,7%,5)=115.014(万元) 由于方案二的终值小于方案一,应选择的付款 方案为方案二。

【例题】某人拟购房,开发商提出两种方案, 一是现在一次性付80万元,另一方案是从现在 起每年年初付20万元,连续支付5年,若目前的 银行贷款利率是7%,应如何付款?

方案1现值: P1=80万元 方案2的现值: P2=20×(P/A,7%,5)×(1+7%)=87.744(万元) 或P2=20+20×(P/A,7%,4)=87.744(万元) 应选择现在一次性付80万元。

第三章货币的时间价值

◎安信公司2006 年4月1日存入的20 万元,2009 年4月1日取出21.56 万元,1.56 万元就是20 万元3年货币时间价值;◎存放在保险柜里资金没有增值;◎投资于股票市场20 万元,3年货币时间价值可能大于1.56 万元或者小于1.56 万元,大于或小于1.56 万元的部分,就是20 万元的投资风险价值。

接下来就货币时间价值和风险价值等相关问题进行介绍。

货币的时间价值是公司金融管理最基本、最强大的理论基础之一,它揭示了不同时点上的货币资金的价值是有区别的。

在经济生活中,一定量的货币在不同的时间点上具有不同的价值,是因为:企业的生产经营活动是一个不断创造新价值的过程。

货币投入生产过程后价值不断增长。

今天的1元钱≠一年以后的1元钱如:将1元钱存入银行,年利率为8% ,则一年后可取得1.08 元钱。

今天的1元钱=一年以后的1.08 元钱货币的时间价值定义货币在周转使用中由于时间因素形成的差额价值。

从量的规定性来看,货币的时间价值是没有风险和没有通货膨胀条件下的社会平均资金利润率。

货币时间价值产生的原因中西方经济学家提出两种解释:1 、“节欲说”:与未来消费相比,消费者更喜欢即时消费,放弃目前消费所得到的补偿→货币的时间价值。

2 、“劳动价值论”:货币投入生产流通后,随着时间的推移劳动者创造的剩余价值不断增加,这是产生时间价值的源动力。

例题1、某企业有一张带息期票,面额为12000 元,票面利率4% ,出票日期为6月15 日,8月14 日到期(共60 天),则票据终值为多少?2 、假设某企业急需用款,凭该期票于6月27 日到银行办理贴现,银行规定的贴现率为6% ,因该期票8月14 日到期,贴现期为48 天,银行付给企业的金额为多少?复利终值系数表(FVIF 表)例题1、存款3000 元,年利率为6% ,每年复利一次,三年后到期一次性偿还本息,其本利和为多少?2 、一个人将500 元存入银行,利息率为8% ,5年后的终值为多少?例题例:若计划在3年后得到1000 元,利息率为9% ,现在应存入金额为多少?例题例:如果3年中,每年存入银行100 元,存款利率为10% ,求第3年末年金终值为多少?例 1 例:某项投资每年末可获得收益10000 元,按年利率12% 计算,5年投资收益的现值是多少?例2 ABC 公司以分期收款方式向XYZ 公司出售一台大型设备,合同规定XYZ 公司在10 年内每半年支付5000 元设备款。

第三章价值衡量

—包括现金流的数量、持续时间和风险;

决定投资者要求的收益率k

—体现投资者的风险预期和对风险的态度;

计算资产的内在价值—贴现

3.2 债券估价

学习要求: 1.掌握债券估价模型 2.掌握债券的预期收益率 3.了解债券的特征和类型 4.掌握影响债券价值的因素

债券的例子

债券是借款者承担某一确定金额债务的凭证。

D1(1 g)2 (1 r)3

D1(1 g)n1 (1 r)n

P D1 rg

股利增长模型

3. 股利非持续增长的股票

假设股利先超常增长一定的年数,其后 永续以固定速度增长,因而

P

m t 1

Dt (1 r)t

(r

Dm1 g)(1 r)m

高速增长阶段 预期股利的现值

开始固定增长后 预期股利的现值

Elix公司拥有一种新型的抗血栓药,并有很 快的发展。从现在开始,每股的股利为1.15 美元,在以后的4年里,股利将以12%的年 率增长(g1=12%);从那以后,股利以每年 10%的比例增长(g2=10%),如果要求的 回报率为15%,那么公司股票的现值是多少?

2. 单利(Simple Interest)

I Prt

复利(Compound Interest)

I P(1 i)n P

其中:I—利息,P—本金 r—利率,t—期限

3. 终值(Future Value),是现在的一个或多个 现金流量相当于未来时点的价值。

现值(Present Value),是未来的一个或多个 现金流量相当于现在时刻的价值。

第二步:估计投资者要求的收益率;

已知为7.5%

第三步:用7.5%贴现得出债券的价值。

Vb

第三章 货币时间价值

递延年金现值

递延年金又称延期年金,递延年金是等额系列收付款项发生在 第一期以后的年金,即最初若干期没有收付款项。没有收付款 项的若干期称为递延期。 其现值的计算公式如下:

V = A . PVIFA

0

i, n

.PVIFA

A A m+n

i, M

…… 1 2

A m

…… m+1

A

递延年金示意图

递延年金终值

PVAn=A(1+i)-1+A(1+i)-2+ … +A(1+i)-(n-1)+A(1+i)-n

P

1 A·(1+i)-1 A·(1+i)-2 A·(1+i)-(n-2) A·(1+i)-(n-1) A·(1+i)-n A 2 A ………… A n-1 A

F

A n

计算示意图

普通年金现值的计算

普通年金现值的计算是已知年金、利率和期数,求年金现值 的计算,其计算公式为:

一、货币时间价值

2. 货间价值的表现形式 2.货间价值的表现形式

货币时间价值的表现形式有两种: 绝对数 (利息) 相对数 (利率)

不考虑通货膨胀和风险的作用

一、货币时间价值

3.货币时间价值的确定

从绝对量上看,货币时间价值是使用货币的机会成本; 从相对量上看,货币时间价值是指不考虑通货膨胀和风险情况下的 社会平均资金利润率。

i, n

练习题

某公司有一项付款业务,有甲、乙两种付款方式。甲:现 1. 1.某公司有一项付款业务,有甲、乙两种付款方式。甲:现 10 万元,一次性结清。乙:分三年付款, 1-3 年各年初 在支付 在支付10 10万元,一次性结清。乙:分三年付款, 万元,一次性结清。乙:分三年付款,1-3 1-3年各年初 3、4、4万元,假定年利率 10% 。 的付款额为 的付款额为3 万元,假定年利率10% 10%。 要求:按现值计算,从甲、乙两方案中选优。 2. 某人在 2002 年1月1存入银行 1000 元,年利率 12% ,要求计算 2.某人在 某人在2002 2002年 存入银行1000 1000元,年利率 元,年利率12% 12%,要求计算 : 2005 年1月1日存款帐户余额? (1) 每年复利一次, 每年复利一次,2005 2005年 2005 年1月1日存款帐户余额? (2) 每季复利一次, 每季复利一次,2005 2005年 某企业拟进行一项投资,初始投资 200 万,一年后追加投资 3. 3.某企业拟进行一项投资,初始投资 某企业拟进行一项投资,初始投资200 200万,一年后追加投资 万,该项目从第 3、4、5、6年末开始投资回流资金,分别 100 100万,该项目从第 万,该项目从第3 万, 70 万, 150 万, 150 万,设投资回报率为 8% 。试问该 为50 50万, 万,70 70万, 万,150 150万, 万,150 150万,设投资回报率为 万,设投资回报率为8% 8%。试问该 项目的是否有投资的价值? 若使复利终值经过 4年后变为本金的 2倍,每半年计息一次 4. 4.若使复利终值经过 若使复利终值经过4 年后变为本金的2 ,则年利率应为多少?

第三章+货币的时间价值

2. 理解时间之旅的三个法则。

3. 理解掌握货币时间价值的定义。 4. 掌握终值与现值的计算

5.

引入净现值(NPV)、有效年利率(EAR) 掌握各种年金终值与年金现值的计算

Copyright © 2009 Pearson Prentice Hall. All rights reserved.

2-7

0 .1 2 F V $50 1 2

23

$ 5 0 (1 . 0 6 ) $ 7 0 . 9 3

6

3.2.3 多期现金流的终值与现值计算

在例5中,银行报价利率为 12% ,但是沈小阳获得的 有效年利率( effective annual rate of interest, EAR )是多少呢?

2、现值的计算——单期投资的现值

{例2} 假设利率为5%,李四在1年后需要现金 10,000元,问他现在应该存入多少钱?

张三今天存入的9,523.81元被称为现值 “Present Value (PV)”。

3.2.1 单期现金流的终值与现值计算

单期投资的现值计算

在单期投资中,现值 计算公式如下:

第3章

货币时间价值

Copyright © 2009 Pearson Prentice Hall. All rights reserved.

第三章 货币时间价值

想一想:

第三章 货币时间价值

课程导入:拿破仑给法兰西的尴尬

拿破仑1797年3月在卢森堡第一国立小学演讲时说了这样一

番话:“为了答谢贵校对我,尤其是对我夫人约瑟芬的盛情款

C1 PV 1 r

其中 C1 是t=1时的现金流,r 是利率、折现率 或贴现率。

第三章货币的时间价值(修改)

XFVA10 500 FVIFA8%,10 (1 8%) 500 14.487 1.08 7822.98元

或:

XFVA10 500 ( FVIFA8%,11 1) 500 (16.645 1) 7822.98元

先付年金(Annuity Due/Prepaid Annuities)现值

PVIFAi ,n (1 i ) n 1 i (1 i ) 1 1 (1 i ) n i

PVIFAi , n

后付年金(Ordinary Annuities)的现值

例

题

某公买不起住房,想办法租了一 个廉租房,租期为6年,每年年末需 要支付房租1000元,年利率为5%,试 计算6年房租的现值是多少? 已知:A=1000; i=5%;n=6, 求:PVA=? PVA=A(P/A,i,n) =A(1-(1+i)-n)/ I =1000×5.076= 5076(元)

相关系数 预付年金终值系数 与普通年金终值系数

关系 (1)期数加1,系数减1 (2)预付年金终值系数=普通年金 终值系数×(1+i) (1)期数减1,系数加1 (2)预付年金现值系数=普通年金 现值系数×(1+i)

预付年金现值系数 与普通年金现值系数

3.年金的终值与现值

年金(Annuity)是指 一定时期内每期相等金 额的收付款项 。

– 绝对时间价值 – 相对时间价值

1. 时间价值的概念

• 需要注意的问题:

思考

时间价值产生于生 产流通领域,消费 领域不产生时间价 值 时间价值产生于资 金运动之中 时间价值的大小取 决于资金周转速度 的快慢

1、将钱放在口袋里会产生时 间价值吗? 2、停顿中的资金会产生时间 价值吗? 3、企业加速资金的周转会增 值时间价值吗?

金融学03货币的时间价值(参考答案)

第三章货币的时间价值一、判断题1√ 2 × 3 √ 4 √ 5 × 6 √7 ×8 √9 √10 ×11 ×12 √13 ×14 √15 √16 √17 ×18 √19 √20 ×二、单项选择题1、B2、D3、C4、A5、B6、C7、D8、B9、B10、A 11、A 12、B 13、D 14、A三、复合选择题1 A2 A3 C4 D四、名词解释1、在把利息看作货币资金一般报酬的情况下,同量货币资金在不同时点的价值是不同的,现在的一笔货币资金比未来等量的货币资金的价值更高,这就是货币的时间价值。

2、复利是相对于单利而言的一种计息方法,它要将上期(当期)所得利息与本金相加再计算当期(下期)利息,俗称利滚利。

3、复利现值是与复利终值相对应的概念,是利用复利概念,将未来的一笔现金流按一定利率贴现后的当前价值。

4、复利终值是与复利现值相对应的概念,是利用复利概念计算的当前一笔投资在未来某一时点的本利和。

5、每隔一定时期就发生一次收付的系列现金流,或者说是一系列在相等时间间隔上进行收付的款项。

6、普通年金也称为后付年金或期末年金,即每次收付在每期末发生的系列现金流。

7、即时年金也称为先付年金或期初年金,即每次收付在每期初发生的系列现金流。

8、永续年金又称无限期年金,是一种存续期无限长或者说有无数个间隔期的年金。

9、是指一个投资项目未来流入现金流的现值和减去未来流出现金流的现值和所得之差,主要用于投资项目的可行性评估。

10、使一个投资项目的净现值为零的贴现率,也就是该项目能够达到的收益率,在投资项目评估中,当它高于预期或要求达到的收益率时,该项目可行。

五、简答与计算1、单利计息:S=P (1+in )=10×(1+0.1×5)=15万复利计息:1051.166105.110)1.01(10)1(5=⨯=+⨯=+=n i P S 万2、 实际利率%09.61206.01112=-⎪⎭⎫ ⎝⎛+=-⎪⎭⎫ ⎝⎛+=m m APR EFF 5年末本利和:134********.11)03.01(1)1(10=⨯=+⨯=+=n i PV FV 元3、根据复利终值公式:n i PV FV )1(+=205)1.01(+⨯=PV 或FV=初始本金×复利终值系数20=PV ×报酬率10%的5年期复利终值系数1.61051PV=20÷1.61051=124184元4、 根据年金终值公式:ii C AFV n 1)1(-+= 或 AFV=每次存入额×普通年金终值系数1.01)1.01(305-+⨯=C C=30万÷6.1051=49139元 或每年存款额=APV=4000×报酬率为1%的30期普通年金终值系数34.78498×(1+0.01)=140531元5、每两个的名义存款利率=年利率6%/6=1%;计息次数=6×5=305年累积金额:)1(1)1(i ii C AFV n +-+= 或 AFV=每期现金流×普通年金终值系数×(1+i )140531)01.01(01.01)01.01(400030=+-+⨯=AFV 元 或 AFV=4000×报酬率为1%的30期普通年金终值系数34.78498×(1+0.01)=140531元6、 退休时应积累退休金:))1(()1/(11)1(1i ii C i i v C APV nn ++-=+-= 或 APV=每期现金流×普通年金现值系数×(1+i )67.70)04.01(04.0)04.01/(11520=+⨯+-⨯=APV 万元 或 APV=5×报酬率为4%的20期普通年金现值系数13.59033×(1+0.04)=70.67万元 7、每年存款5万的5年累积额:ii C AFV n 1)1(-+= 或 AFV=每期现金流×年金现值系数 AFV 63.2705.01)05.01(55=-+⨯=万 或 AFV=每年存款额×报酬率5%的5年期年金终值系数AFV =5×5.526=27.63万元到时还需借款额:60-27.63=32.77万元8、需要贷款额:60-20=40万 根据年金现值公式ii C i v C APV nn )1/(111+-=-= 或 =APV 年金现值=每期现金流×年金现值系数06.0)06.01/(114015+-=C 或 40=C ×利率6%的15年期年金现值系数C=40÷9.71225=4.11859、5年后房价将上涨到:5)03.01(50)1(+⨯=+=n i PV FV 或 目前房价×报酬率3%的5年期复利终值系数 FV=50×1.15927=57.96万 年税后实际利率:5%×(1-20%)=4%5年后可以积累的资金额:5.3204.01)04.01(61)1(5=-+⨯=-+=i i C AFV n 万 或 AFV= 每年存款额×报酬率4%的5年期年金终值系数AFV=6×5.41632=32.5万 届时还差购房款:57.96-32.5=25.46万 10、投资美国两年的总收益:%211%)101(2=-+ 投资日本两年的日元总收益:%5.141%)71(2=-+ 在日本的投资收益换算美元收益:14.5%+10%=24.5%考虑到汇率变动因素后,投资于日本的收益高于投资于美国的收益,所以,应投资于日本。

第03章 货币时间价值

动手查一查:

( P/F ,12%,6)

( P/F ,14%,10)

( P/F ,1%,30)

( P/F ,12%,29)

( P/F ,20%,30)

动手实践:

爸爸对小宁说:你这次期末考试考得很好,我要 奖励你,有两种方案。 第一种方案,今天奖励你1000元,你要把钱存入 银行,一年期存款利率是8%,假设银行按照复利 计息,每年复利一次。 第二种方案是,6年后奖励你1700元,在不考虑通 货膨胀的情况下,加入你是小宁,选择哪一种方 案更加受益?

李嘉诚先生从16岁 创业白手起家,90岁退 休,74年时间,2017 年胡润富豪榜标的财产 1750亿元。这是个天 文数字,对于普通人来 说是不可想想的。 但如果我们有一万 美元,每一年复利我们 可达到28%,用同样的 时间也许我们也可以像 李嘉诚一样出色。

Facebook 遭遇信任 危机 9%美 国用户已 删除软件

3.2 单利、复利的计算

二、复利的计算—利滚利(复利现值)

一次性收付款项的终值与现值

2.复利现值:一次性款项的现值计算;已知:F,i,n,求P。

P=F×(1+i )-n =F×(P/F,i,n) 其中:(1+i)-n=(P/F,i,n)为复利现值系数 ,其含义为:在收益率为i的条件下,n年后的1元钱和现 在的(1+i )-n 元在经济上等效。

某人从银行贷款8万买房,年利率为4%,若在5年 内还清,那么他每个月必须还多少钱才行?

▲本章学习目标

01 货币时间价值概述 02 单利、复利的计算

03 年金的计算

如果那些没有把1000元借给老师的 3.1 货币时间价值概述 同学,将今天的1000元钱存入银行, 而且假设银行存款年利率是10%,那 么一年后这1000元钱变成多少钱了? 一、什么是货币时间价值?

金融学第03章货币的时间价值

2012.02 山东财经大学金融学院

6

(三)现代信用经济

1、信用是一种交换方式 、一种支付方式,信用关 系极其普遍

信用关系中的个人(可支配收入、储蓄与消费)

信用关系中的企业(信用风险与评级)

第三章 货币的时间价值

对个体来讲,货币是财富的象征,人们放弃当 前的货币可以获得未来更多的货币,大家普遍认为 放债取息理所当然,而且不同时期不同主体的货币 借贷往往利息差异明显。

2012.02 山东财经大学金融学院

1

[教学目的和要求]

通过本章的学习理解信用在货币经济中的重要性, 认识各种信用形式的特点;掌握货币时间价值的本质含 义和基本计算原理,熟悉不同的利率决定观,了解利率 结构理论和利率的作用。

别人的信任”。

➢社会学中的信用:是指一种价值观念以及建立在这一价值观念基

础上的社会关系,是一种基于伦理的信任关系。

➢经济学中的信用:是以偿还和计息为条件的价值单方面的转移或

让渡。 偿还

信用的基本特征 计息

2012.02 山东财经大学金融学院

3

信用和商品交换的对比

类别 内容 项目 交易原则 价值运动形式

11 1.1157 1.2434 1.5395 1.8983 2.3316 2.5804 3.4785 6.1759

12 1.1268 1.2682 1.6010 2.0122 2.5182 2.8127 3.8960 7.2876

➢ 1元现值在不同利率和不同年限下的终值变化表 2012.02 山东财经大学金融学院

平的变动率,则实际利率的计算公式为:

金融学03 货币的时间价值

第三章货币的时间价值一、判断题1、遵循货币时间价值的概念,现在的一笔货币比未来的等量货币具有更高的价值。

2、遵循货币时间价值的概念,现在的一笔货币比过去的等量货币具有更高的价值。

3、货币的时间价值一般通过现金流的现值和终值来反映。

4、复利终值等于期初本金与复利终值系数的乘积。

5、计算未来一笔现金流的现值就用该笔现金流除以复利现值系数。

6、永续年金的终值无法计算。

7、永续年金的现值无法计算。

8、即时年金现值应该比普通年金少贴现一次,即等于普通年金现值乘以(1+i)。

9、即时年金终值应该比普通年金多计一次利息,即等于普通年金终值乘以(1+i)。

10、普通年金现值应该比普通年金少贴现一次,即等于即时年金现值乘以(1+i)。

11、普通年金终值应该比普通年金多计一次利息,即等于即时年金终值乘以(1+i)。

12、两笔融资具有相同的年名义利率,但两者在一年内的计息次数不同,那么,就意味着其实际年利率不同。

13、两笔融资具有相同的年名义利率,则不论两者在一年内的计息次数是否相同,其实际年利率都相同。

14、实际年利率随年内计息次数的的增加而提高。

15、在计算一项投资的净现值时,通常采用该项投资的机会成本或市场资本报酬率作为贴现率。

16、内含报酬率是使一个投资项目的净现值为0的贴现率。

17、在名义投资报酬率一定的情况下,通货膨胀水平提高,意味着实际投资报酬率相应提高。

18、名义投资报酬率10%,利息、股息、红利所得税率20%,则税后实际报酬率为8%。

19、在进行跨国投资现金流贴现分析时,预期收益率必须根据汇率预期变化进行调整。

20、假定我国一经济单位在美国投资的预期收益率为8%,预期美元1年内将贬值10%,则其折合为人民币的投资收益率只有2%。

二、单项选择题1、10万元本金,以年均5%的利率进行投资,按照单利计息法,5年后的本利和为A 12万元B 12.25万元C 12.5万元D 12.76万元2、10万元本金,以年均5%的利率进行投资,按照复利计息法,5年后的本利和为A 12万元B 12.25万元C 12.5万元D 12.76万元3、某公司优先股股利维持在每年0.1元,当市场同类投资的年报酬率为5%时,该股票的理论价格为A 1元B 1.5元C 2元D 2.5元4、你现在有一笔钱,问投资一定时期后本利和将达到多少,需要计算的是A 复利终值B 复利现值C 年金终值D 年金现值5、你在一定时期后能得到一笔钱,问相当于现在的多少钱,需要计算的是A 复利终值B 复利现值C 年金终值D 年金现值6、从现在开始,你每隔一定时期就进行一笔投资,问截止未来某个时点一共可以累积多少财富,需要计算的是A 复利终值B 复利现值C 年金终值D 年金现值7、整存零取、或养老金领取中已知每期领取金额,求需要存入或积累多少,需要计算的是A 复利终值B 复利现值C 年金终值D 年金现值8、一个投资项目未来流入现金流的现值和减去未来流出现金流的现值和所得之差为A 现值B 净现值C 系列现金流D 内含报酬率9、使一个投资项目的净现值为0的贴现率被称为A 投资报酬率B 内含报酬率C 市场资本贴现率D 实际年利率10、当预期收益率(或者说所要求的收益率)高于内含报酬率时,该项目A 不可行B 可行C 无法确定D 采取其他方法进一步研究11、名义投资报酬率为10%,通货膨胀率为5%,1万元投资1年的实际终值是A 1.05万B 1.1万C 1.15万D 1.5万12、名义投资报酬率10%,通货膨胀率5%,投资收益所得税率20%,求税后实际报酬率A 2.31%B 2.86%C 3%D 5%13、对于跨国投资进行现金流贴现分析时,现金流和利率必须使用A 第三国货币表示B其他国货币表示 C 不同货币表示D同一货币表示14、预期国外1年期投资收益率10%,同时预期该外国货币1年内将贬值12%,投资决策为A 不投资B 正常投资C减少投资D增加投资三、复合选择题1、与复利终值系数正相关的因素有①利率②期限③本金④终值A ①②B ①③C ②③D ③④2、复利终值系数的决定因素有①利率②期限③本金④终值A ①②B ①③C ②④D ③④3、依据现金流贴现分析方法,只要给出其中任意三个变量,就可以计算第四个变量,这些变量有①利率②期限③本金④终值⑤现值A ①②③④B ①②③⑤C ①②④⑤D ②③④⑤4、在进行现金流贴现分析时,要想得到更准确的结果,必须用实际贴现率或实际投资报酬率,也就说,在考虑市场利率的基础上,还必须考虑①货币化率②通货膨胀率③所得税率④汇率A ①②③④B ①②③C ①③④D ②③④四、名词解释1、货币时间价值2、复利3、复利现值4、复利终值5、年金6、普通年金7、即时年金8、永续年金9、净现值10、内含报酬率五、简答与计算1、假定投资报酬率为10%,一笔10万元5年期的投资,按照单利和复利计息法计算,期末本利和分别是多少?(写出计算公式)(报酬率10%,期限5年的复利终值系数为1.61051)2、存款1万,存期5年,年利率6%,每半年计息一次,按照复利计息法计算,实际年利率是多少?5年末的本利和是多少?(报酬率3%,10期的复利终值系数为1.34392)3、小王希望在5年后能累积20万元买车,如果他的投资能维持每年10%的报酬率。

第三章 货币时间价值

37

2、年金的终值AFV

普通年金:

AFV (1 i)n 1C

i

(1 i)n 1

i 为普通年金终值系数

即时年金

AFV (1 i)n1 (1 i) C

i

(1 i)n1 (1为i)即时年金终值系数

i

永续年金 :无终值

2020年8月2日星期日

38

例:某人每年末存入银行5000元,年利率8%,5年后 一次性取出,问可得多少元?(报酬率8%,5期的 年金终值系数为5.8666)

PV

n t 1

1 (1i )t

Ct

1100 1 10%

1210 (1 10%)2

1331 (1 10%)3

3000

n

FV (1 i)t1Cnt1 1100 (110%)2 1210 (110%)1 1331(110%)0 3993 t 1

2020年8月2日星期日

36

四、年金的现值和终值

PV FV (1 i)n 10000 (1 8%)2 8573.39

2020年8月2日星期日

31

例:小王希望在5年后能累积20万元买车,如果他

的投资能维持每年10%的报酬率。问:小王现在应 该单笔存多少钱? (10%,5年的复利终值系数为 1.61051)

根据复利终值公式:FV PV (1 i)n

2020年8月2日星期日

5

月利率=年利率÷12 日利率=月利率÷30=年利率÷360

2020年8月2日星期日

6

需要注意一下: (1)年利率按本金的百分之几来表示 (2)月利率通常按本金的千分之几表示 (3)日利率通常按本金的万分之几表示

中国的“厘”: 年率1厘,1%;月率1厘,1 ‰ ;日率1厘,

财务管理.3货币时间价值

考试时间 3 3 2 4 2 3 3 3 3

备注 必考 必考 必考 必考 必考 必考 必考 必考 必考

精算师考试高级课程 课程编号 011 012 013 014 015 016 017 018 019 020 课程名称 财务 保险法规 资产/负债管理 资产 负债管理 社会保险 学分 30 30 30 20 考试时间 3 3 3 3 3 3 3 3 3 3 备注 必考 必考 必考 选考 选考 选考 选考 选考 选考 选考

三、年金终值和年金现值的计算

年金的含义(三个特点) 年金的含义(三个特点)

系列收支 等额收支 定期收支

年金的分类

1、普通年金 、 2、预付年金 、 3、递延年金 、 4、永续年金 、

(一)普通年金终值和现值的计算

普通年金终值

0 1 1 000 2 1 000 3 1 000

普通年金终值的计算

原理图 例如图2-1所示的数据 , 其普通年金现值的计算如图2-2 例如图 所示的数据,其普通年金现值的计算如图 所示的数据 所示(设每期的利率为10%)。 所示(设每期的利率为 )

期数( ) 期数(n)

在实际财务管理过程中, 在实际财务管理过程中,合同约定的复利的计息期有可能是 半年、一个季度、一个月, 半年、一个季度、一个月,甚至一天

时间轴

时间轴就是能够表示各个时间点的数轴。 时间轴就是能够表示各个时间点的数轴。如果不同时间 就是能够表示各个时间点的数轴 点上发生的现金流量不能够直接进行比较, 点上发生的现金流量不能够直接进行比较,那么在比较 现金数量的时候,就必须同时强调现金发生的时点。 现金数量的时候,就必须同时强调现金发生的时点。如 所示, 图3-1所示,时间轴上的各个数字代表的就是各个不同的 所示 时点,一般用字母t表示 表示。 时点,一般用字母 表示。

第三章 货币的时间价值

特殊问题

PV0=1000×(P/A,9%,4)+【2000× (P/A,9%,9)-2000×(P/A,9%,4)】 +3000×(P/S,9%,10) =1000×3.24+2000×2.755+3000×0.422 =10016(元)

本金生息

利滚利

1、复利终值

终值S (Future Value/Terminal Value)

若干期以后包括本金 和利息在内的未来价 值。(本利和)

时间:前

后

现值

P(Present Value)

以后年份收入或支出资金 的现在价值。(贴现)

时间:前

后

S P i n

── ── ── ──

终值 现值 利息率(现值中称为贴现率) 期数

-n

复利现值系数 (P/S,i,n)

复利现值系数 (P/S,i,n) 与复利终值系数 (S/P,i,n)互为倒数 例.假定你在5年后需要200 000元,那么在利息率是 10%复利计息的条件下,你现在需要向银行存入多少钱? 解:P =S× (P/S,10%,5) =200 000×0.621 = 124200元

例 从现在起每年年初付20万元,连续支付5年。 若目前的利率是7%,相当于现在一次性支付 多少款项?

解:方案现值: P=20×(P/A,7%,5)×(1+7%)=87.744万元 或 P=20×[(P/A,7%,5-1) +1]=87.744万元

系数间的关系:

预付年金终值系数与普通年金终值系数 比为期数加1,系数减1

(一)货币时间价值的概念

货币经过一定时间的投资和再投资后,所增加的价值。

若资金闲置,则:

金融学第3章-货币时间价值

第3章货币的时间价值1、什么是货币的时间价值?货币的时间价值就是指当前所持有的一定量货币比未来持有的等量的货币具有更高的价值。

即货币的价值会随着时间的推移而降低。

货币之所以具有时间价值,主要有以下三个方面的原因:首先,现在持有的货币可以用于投资,获取相应的投资收益。

其次,物价水平的变化会影响货币的购买力,因而货币的价值会因物价水平的变化而变化。

最后,一般来说,未来的预期收入具有不确定性。

2、单利与复利有何区别?如何计算单利与复利?按照利息的计算方法,利率分为单利和复利。

所谓单利就是不对本金产生的利息再按一定的利率计算利息,而复利就是通常所说的“利滚利”,即对本金产生的利息在本金的存续期内再按相同的利率计算利息。

按单利计息时,到期时的本息总额等于初始本金PV,加上初始本金与利率(i)和存入期限n的乘积,即PV(1+i·n)。

按复利计息时,到期时的本息总额设为FV,r为利率,n为年数,在每年计息一次时,FV=PV·(1+r)n;在每年计息m次时,FV=PV·(1+r/m)mn。

3、名义利率与税后实际利率有何区别?以实际价值为标准,利率分为名义利率与实际利率。

名义利率就是以名义货币表示的利率,是金融工具支付的票面利率。

实际利率就是名义利率扣除通货膨胀率后的利率,它是用你所能够买到的真实物品或服务来衡量的。

除了通货膨胀外,利息所得税对名义利率的价值也会产生影响。

以r at 表示税后实际利率,以t表示利息税税率,以r n表示名义利率,p表示一般物价水平的上涨率,则税后实际利率为:r at=r n·(1-t)-p。

4、通货膨胀与利息税对人们的储蓄计划有什么影响?通货膨胀和利息税对人们的储蓄计划有很大的影响,为了保证未来的实际支出,在有通货膨胀和利息税时,名义储蓄额必须高于没有通货膨胀和利息税时的名义储蓄额。

5、什么是终值与现值?终值就是一定金额的初始投资按一定的复利利率计息后,在未来某一时期结束时它的本息总额,这个初始投资也就是终值的现值。

金融3

第三章 货币的时间价值一、货币的时间价值及其原因货币的时间价值的内涵← 货币的时间价值就是指当前所持有的一定量货币比未来持有的等量的货币具有更高的价值。

← 货币时间价值存在的具体表现:利息利息是借贷资金的价格,是借贷资金的增值额,是债权人贷出货币资本而从债务人手中获取的报酬贷放货币的形式多样,直接放贷货币与购买债券都是放贷,债券利息是利息的一种具体形式← 货币具有时间价值的原因:现在持有的货币可以用于投资,获得投资收益 物价水平的变化带来货币购买力的变化 未来收入的不确定性对货币时间价值的进一步解释:利息本质理论 ← 是探讨借贷资本何以能产生增值额的理论。

← 主要理论:实物利息理论 货币利息理论 实物利息理实论 节欲论← 西尼尔(N. W. Senior ) 提出← 主要观点:利息是资本家放弃个人消费,作出了牺牲而应得的报酬。

实质:从资本供给角度分析,利息源于资本家的节欲行为 实物利息理论 时差利息理论← 庞巴维克(Pohm Bawerk ) 提出← 主要观点:利息是人们对于等量的同一商品,在现在和将来的两个不同时间内主观评价的价值时差,所谓价值时差即人们对现在财货的评价高于未来的财货。

评价差异的原因:现在的效用更具迫切性,未来具有不确定性,机会成本。

← 实质:从供给的角度,提出利息是人们延期消费而提供借贷资金所获得的报酬 实物利息理论 迂回生产论← 主要观点:迂回的生产具有多产性和费时性,要进行迂回的生产要求储备资料,需要借贷资本,即借贷资本可使生产力提高,则资本作为一种生产要素也必须获得其相应的报酬-利息。

← 实质:从需求的角度,提出借贷资金能提高生产力,借者愿意为借贷付出代价。

实物利息理论 等待说与资本收益说 ← 马歇尔(A.Marshall)提出牺 牲劳动 节欲报酬利润价值工资 生产费用←等待说主要观点:利息是人们等待(储蓄)的报酬实质:分析了资本的供给←资本收益说主要观点:利息源于资本收益,利息是资本品这种生产要素的价格实质:分析了资本需求←实物利息理论小结将利息视为实物资本的报酬,或说实物资本的使用价格,是一种生产要素的价格。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、利息计算方法

1.单利计息:总利息额等于每期本金与利率乘积的加总,

前期的利息不再计息。其利息及本利和的公式是:

I P i n S P1 i n

2.复利计息:将前期利息加入本金,

一并计算当期利息。

间断性复利利息及本利和的公式是:

I——利息额 P——本金 i——利息率 n——借贷期限 S——本利和

I P[1 r n 1] S P1 r n

Finance 第三章10

广东金融学院多媒体课件 2020/10/15

复利效果的几何涵义

450 400 350 300 250 200 150 100 50

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

20 18 16 14

12

10

8

6

4

2

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Finance 第三章11

广东金融学院多媒体课件 2020/10/15

三、利率的种类

(一)按形成机制不同:市场利率,管制利率

广东金融学院多媒体课件 2020/10/15

ห้องสมุดไป่ตู้inance 第三章3

广东金融学院多媒体课件 2020/10/15

一、利息的概念

• 借贷活动中借入方支付给贷出方 的报酬,是偿还借款时大于本金 的那部分金额。

• 是投资人让渡资本使用权而索要 的补偿。由两部分组成: (1)货币时间价值 (2)风险补偿

利率是利息额与借贷本金额的比率。是资金价 格的一般表达方式,与商品价格不同,支付 一定利率所获得的是一段时期的资金使用权。

表示方式:年率% 、月率‰ 、日率‰0。

读作几“分”几“厘”: 年利1厘,1%;月利1厘,1 ‰ ; 日利1厘,0.1‰。

Finance 第三章9

广东金融学院多媒体课件 2020/10/15

地价=土地年收益100万/年利率5%=2000万 人力资本=年薪3万/年利率5%=60万 股票价格=股息收益0.5元/年利率5%=10元

Finance 第三章7

广东金融学院多媒体课件 2020/10/15

Finance 第三章8

广东金融学院多媒体课件 2020/10/15

一、利率的含义及表示方式

Chapter Three

Finance 第三章1

广东金融学院多媒体课件 2020/10/15

第三章 货币的时间价值

利息 利率及其分类 终值与现值 现金流贴现分析

概念

含义 货币时间价值概念

净现值法

性质与来源 计息方法 单笔现金流现值终值 内含报酬率法

资本化

Finance 第三章2

利率分类 系列现金流现值终值 影响贴现分析的因素

Finance 第三章4

广东金融学院多媒体课件 2020/10/15

二、利息的性质与来源

(一)古典利息理论的观点:利息是节欲和等待的报 酬。利息来自于生产:庞巴维克的迂回生产决定说; 马歇尔的资本边际生产力决定说;费雪的投资机会 决定说。

(二)凯恩斯的观点:利息是贷出者在一定时期内放 弃流动性的报酬。利息来自于社会纯收入的再分配。

Finance 第三章15

待续

广东金融学院多媒体课件 2020/10/15

三、利率的种类

(三)实际利率与名义利率

中国1980-2007年名义及实际利率演变状况

30 25 20 15 10 5 0 -5 -10 -15

CPI上涨率 1年期存款名义利率 实际利率

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

Finance 第三章12

广东金融学院多媒体课件 2020/10/15

三、利率的种类

(二)按借贷期内利率是否可变:固定利率,浮 动利率

• 固定利率(fixed interest rate):

在整个借贷期内保持不变的利率。它适用于短期借贷。 其风险较大。

• 浮动利率(floating interest rate):在借贷期内随 市场基准利率变动定期调整的利率。它适用于借贷期 较长,利率波动较大的借贷关系。它降低了借贷双方 的利率风险。

(三)马克思的观点:利息反映了借贷资本家和产业 资本家对工人的共同剥削关系。来自工人创造的剩 余价值。

Finance 第三章5

广东金融学院多媒体课件 2020/10/15

三、收益的一般形态与资本化

(一)收益的一般形态。现实中,利息被看做是资金收益 的一般形态。利率被当作一种尺度,当预期收益率低于 利率时,就不应进行这种投资。

• 市场利率(market interest rate):

在金融市场上通过资金供求双方自由竞争而自发形成的 利率,它随市场资金供求的变化而变化。

• 管制利率(controlled interest rate):

由政府有关部门确定,强制融资各方执行的利率。它通 常是政府干预经济的重要手段。决定因素是行政力量。

Finance 第三章13

广东金融学院多媒体课件 2020/10/15

三、利率的种类

(三)按对实体经济的影响:名义利率,实际利 率

名义利率(nominal interest rate):人们收到或支付的货

币利率,它是在一定时点上未剔除通货膨胀(π)影响的

利率。

实际利率(real interest rate ):剔除通货膨胀影响后 的利率。

二者的关系:

1 ir 1 in

1

ir in 1

Finance 第三章14

待续

广东金融学院多媒体课件 2020/10/15

三、利率的种类

(三)实际利率与名义利率

名义利率一般会随通货膨胀的变化而变化,如果二 者能完全同步,则名义利率高低及其变化对经济 运行没有影响。

如果名义利率不变,实际利率与通货膨胀率呈反向 变化关系,有时会出现负利率。真正对经济运行 发挥调节作用的是实际利率。

(二)收益的资本化。任何有收益的事物,即使它并不是 一笔贷放出去的货币,甚至就不是一笔资金,都可以通 过收益与利率的对比而倒算出它相当于多大的资本金额, 这称之为“资本化”。

Finance 第三章6

广东金融学院多媒体课件 2020/10/15

三、收益的一般形态与资本化

B Pr

P B r

P——本金 B——收益 r ——利率