生产成本明细账

基本生产成本明细账

制造费用: 分配率=(1000+5000)/(2000+800×50%)=2.5元/只 完工产品材料费用=2000×2.5=5000(元) 在产品材料费用=400×2.5=1000(元)

乙产品

月末在产品材料约当产量=500×100%=500(只) 月末在产品人工约当产量=500×40%=200(只) 直接材料:分配率=(4800+9600)/(1000+500)=9.6元/只

完工产品材料费用=1000×9.6=9600(元) 在产品材料费用=500×9.6=4800(元) 直接人工:分配率=(3600+14400)/(1000+500×40%)=15元/只 完工产品材料费用=1000×15=15000(元) 在产品材料费用=200×15=3000(元) 制造费用: 分配率=(1460+2200)/(1000+500×40%)=3.05元/只 完工产品材料费用=1000×3.05=3050(元) 在产品材料费用=200×3.05=610(元)

基本生产成本明细账

产品成本计算表

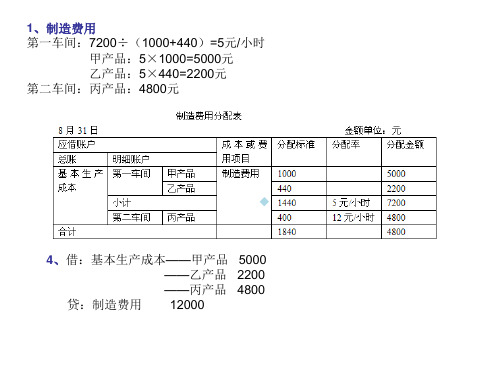

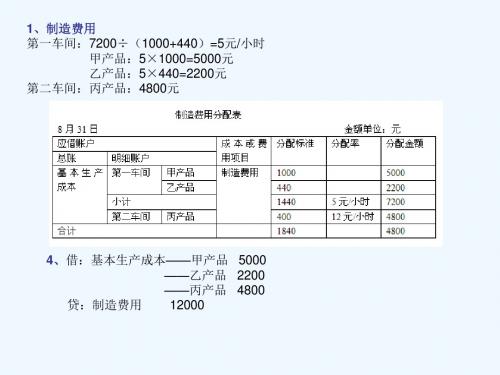

1、制造费用 第一车间:7200÷(1000+440)=5元/小时

甲产品:5×1000=5000元 乙产品:5×440=2200元 第二车间:丙产品:4800元

4、借:基本生产成本——甲产品 5000 ——乙产品 2200 ——丙产品 4800

贷:制造费用 12000来自基本生产成本明细账计算过程

甲产品:

丙产品

辅助生产成本明细账

辅助生产成本明细账

车间:**辅助生产车间20**年*月*日单位:元

直接分配法

顺序分配法

交互分配法

计划成本分配法

代数分配法

会计分录

借:制造费用——基本车间——一车间

——基本车间——二车间

管理费用

贷:辅助生产成本——供水车间

——供电车间

制造费用明细帐

车间:**辅助生产车间20**年*月*日单位:元

实际分配率分配法

预计分配率分配法

会计分录

借:基本生产成本——甲

——乙

——丙

贷:制造费用

产品成本明细账

车间:**车间产品品种(或批次):*产品(或*批次)在产品数:** 完工产品数:**

倒挤法:

1、在产品数量少,成本低

2、在产品数量多,各期均衡

3、在产品按定额成本

4、在产品按耗材料成本计算

分配法:

1、按在产品和完工产品实际数量分配

2、约当产量法

3、定额分配法

会计分录

借:库存商品

贷:基本生产成本。

炼钢生产成本明细账(填写样本)

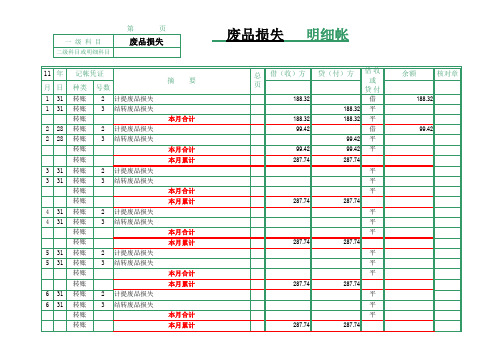

287.74 #REF! 平 平 平

#REF!

4 4

31 31

2 3

计提废品损失 结转废品损失 本月合计 本月累计 287.74

287.74 #REF! 平 平 平

#REF!

5 5

31 31

2 3

计提废品损失 结转废品损失 本月合计 本月累计 287.74

287.74 #REF! 平 平 平

#REF!

6 6

31 31

2 3

计提废品损失 结转废品损失 本月合计 本月累计 287.74

287.74 #REF!

#REF!

第

一 级 科 目

二级科目或明细科目

页

废品损失

废品损失

摘 要 总 页 借(收)方

明细帐

贷(付)方 借收 或 贷付

平 平 平 287.74 287.74 #REF! 平 平 平 287.74 287.74 #REF! #REF! #REF!

第

一 级 科 目

损失

摘 要 总 页 借(收)方

明细帐

贷(付)方 借收 或 贷付

借 188.32 188.32 99.42 99.42 平 平 借 平 平 #REF! 平 99.42

11 年 月 日

1 1 2 2 31 31 28 28

记帐凭证 种类

转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账 转账

11 年 月 日

7 7 31 31

记帐凭证 种类

转账 转账 转账 转账 转账 转账 转账 转账

余额

核对章

号数

2 3 计提废品损失 结转废品损失

成本计算明细账(表)生产企业 - 副本

生产

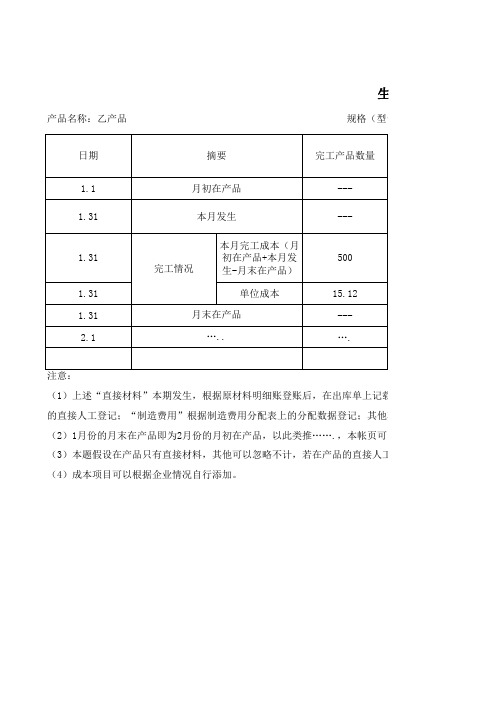

产品名称:乙产品规格(型号)

(1)上述“直接材料”本期发生,根据原材料明细账登账后,在出库单上记载的金额按产品汇总后直接的直接人工登记;“制造费用”根据制造费用分配表上的分配数据登记;其他项目,如废品,根据车间(2)1月份的月末在产品即为2月份的月初在产品,以此类推…….,本帐页可以打印后装订成账本形式(3)本题假设在产品只有直接材料,其他可以忽略不计,若在产品的直接人工、制造费用金额相对较大(4)成本项目可以根据企业情况自行添加。

单位:元

库单上记载的金额按产品汇总后直接填列;“直接人工”根据统计部门统计资料中登记的每种产品耗费登记;其他项目,如废品,根据车间统计资料计算成本后填列。

,本帐页可以打印后装订成账本形式顺序编号,连续登记,待一页登记齐全后,转下页继续登记。

的直接人工、制造费用金额相对较大时候,该项目就应包括在在产品中了。

有限公司生产成本明细账

型号):

页码编号:

部门统计资料中登记的每种产品耗费

登记齐全后,转下页继续登记。

品中了。

辅助生产成本明细账

分批法

分批法的特点 分批法的成本核算 程序 简化的分批法 举例

分步法

分步法的特点 逐步结转分步法 平行结转分步法

7-3

第一节 品种法

一、品种法的特点 二、品种法的成本核算程序

1.根据各项耗费的原始凭证和其他有关资料,分配各项要素费用。 2.根据要素费用和其他费用资料登记基本生产成本明细账,辅助生

7-4

三、品种法举例 见教材 按上述程序处理

第一节 品种法

课堂思考

7-5

第二节 分批法

一、分批法的特点 二、分批法的成本核算程序

1.按产品批别开设基本生产成本明细账。根据生产计划部门签发的 生产任务通知单中所规定的产品批号,为每批产品开设基本生产成本 明细账。在明细账页上既要注明批号,也要列明产品名称。

逐步结转分步法的种类 综合结转分步法 分项结转分步法

课堂思考

7-8

第三节 分步法

逐步结转分步法举例 成本还原的方法 (1)按半成品各成本项目占其总成本的比重还原

成本还原率=上步骤完工半成品各成本项目的金额/上步骤完工半成品 成本合计 半成品还原=本月完工产品耗用上步骤半成品的成本×成本还原率 还原后产品成本=还原前产品成本+半成品成本还原

生产成本明细账和管理费用明细账的格式

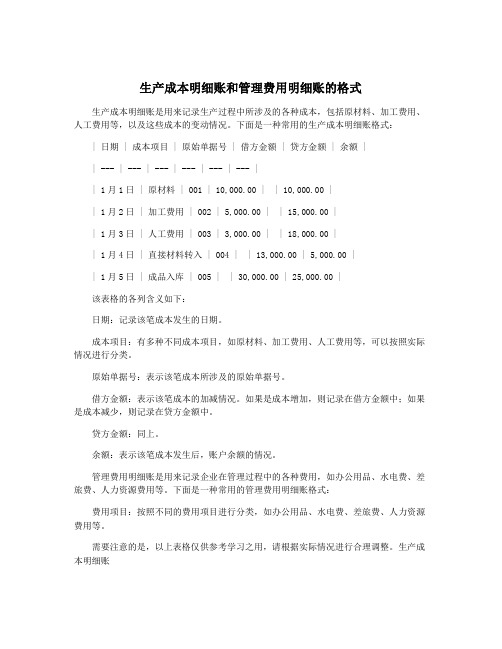

生产成本明细账和管理费用明细账的格式生产成本明细账是用来记录生产过程中所涉及的各种成本,包括原材料、加工费用、人工费用等,以及这些成本的变动情况。

下面是一种常用的生产成本明细账格式:| 日期 | 成本项目 | 原始单据号 | 借方金额 | 贷方金额 | 余额 || --- | --- | --- | --- | --- | --- || 1月1日 | 原材料 | 001 | 10,000.00 | | 10,000.00 || 1月2日 | 加工费用 | 002 | 5,000.00 | | 15,000.00 || 1月3日 | 人工费用 | 003 | 3,000.00 | | 18,000.00 || 1月4日 | 直接材料转入 | 004 | | 13,000.00 | 5,000.00 || 1月5日 | 成品入库 | 005 | | 30,000.00 | 25,000.00 |该表格的各列含义如下:日期:记录该笔成本发生的日期。

成本项目:有多种不同成本项目,如原材料、加工费用、人工费用等,可以按照实际情况进行分类。

原始单据号:表示该笔成本所涉及的原始单据号。

借方金额:表示该笔成本的加减情况。

如果是成本增加,则记录在借方金额中;如果是成本减少,则记录在贷方金额中。

贷方金额:同上。

余额:表示该笔成本发生后,账户余额的情况。

管理费用明细账是用来记录企业在管理过程中的各种费用,如办公用品、水电费、差旅费、人力资源费用等。

下面是一种常用的管理费用明细账格式:费用项目:按照不同的费用项目进行分类,如办公用品、水电费、差旅费、人力资源费用等。

需要注意的是,以上表格仅供参考学习之用,请根据实际情况进行合理调整。

生产成本明细账生产成本明细账是企业在生产过程中所记录的重要账目之一,它直接反映了生产过程中所涉及的各种成本及其变动情况,所以对于企业来说是非常重要的。

1. 要根据实际情况合理分类记录:生产成本包括原材料、加工费用、人工费用等等,可以按照不同的成本项目进行分类记录,以方便进行统计分析和对应的会计处理。

基本生产成本明细账

4、借:基本生产成本——甲产品 5000 ——乙产品 2200 ——丙产品 4800 贷:制造费用 12000

基本生产成本明细账计算过程

乙产品 月末在产品材料约当产量=500×100%=500(只) 月末在产品人工约当产量=500×40%=200(只) 直接材料:分配率=(4800+9600)/(1000+500)=9.6元/只 完工产品材料费用=1000×9.6=9600(元) 在产品材料费用=500×9.6=4800(元) 直接人工:分配率=(3600+14400)/(1000+500×40%)=15元/只 完工产品材料费用=1000×15=15000(元) 在产品材料费用=200×15=3000(元) 制造费用: 分配率=(1460+2200)/(1000+500×40%)=3.05元/只 完工产品材料费用=1000×3.05=3050(元) 在产品材料费用=200×3.05=610(元)

甲产品: 月末在产品材料约当产量=800×100%=800(只) 月末在产品人工约当产量=800×50%=400(只) 直接材料分配率=(12000+6000)/(2000+800)=6.43元/只 完工产品材料费用=2000×6.43=12860(元) 在产品材料费用=12000+6000—12860=5140(元) 直接人工:分配率=(5400+37800)/(2000+800×50%)=18元/只 完工产品材料费用=2000×18=36000(元) 在产品材料费用=400×18=7200(元) 制造费用: 分配率=(1000+5000)/(2000+800×50%)=2.5元/只 完工产品材料费用=2000×2.5=5000(元) 在产品材料费用=400×2.5=1000(元)

生产成本的明细科目

生产成本的明细科目一、制造成本是企业为生产产品和提供劳务而发生的各项间接成本。

制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括:1.车间管理人员工资:是指生产车间管理人员、辅助后勤人员等非一线直接从事生产的人员工资;一线直接生产人员非生产期间的工资也计入本项目,非一线生产员工提供直接生产时,其相应的工资应从本项目转入生产成本中的直接工资项目。

2.职工福利费:按第一项所定义的生产管理人员工资的14%提取。

3.交通费:是指企业为车间职工上下班而发生的交通车辆费用,主要指汽油费、养路费等。

4.劳动保护费:指按照规定标准和范围支付给车间职工的劳动保护用品,防暑降温、保健饮食品(含外购矿泉水)的费用和劳动保护宣传费用。

5.折旧费:是指车间所使用固定资产按规定计提的折旧费。

6.修理费:指生产车间所用固定资产的修理费用,包括大修理费用支出。

7.租赁费:是指车间使用的从外部租入的各种固定资产和用具等按规定列支的租金。

8.物料消耗:指车间管理部门耗用的一般消耗材料,不包括固定资产修理和劳动保护用材料。

9.低值易耗品摊销:是指车间所使用的低值易耗品的摊销。

10.生产用工具费:是指车间生产耗用的生产用工具费用。

11.试验检验费:是指车间发生的对材料、半成品、成品、仪器仪表等试验、检验费。

12.季节性修理期间的停工损失:是指因生产的季节性需要而必须停工,生产车间停工期间所发生的各项费用。

13.取暖费:是指车间管理部门所支付的取暖费,包括取暖用燃料、蒸汽、热水、炉具等支出。

14.水电费:是指车间管理部门由于消耗水、电和照明用材料等而支付的非直接生产费用。

15.办公费:是指车间生产管理部门的通讯费用以及文具、印刷、办公用品等办公费用;政府部门的宣传经费,包括学习资料、照相洗印费以及按规定开支的报刊订阅费等。

16.差旅费:是指按照规定报销生产车间职工因公外出的各种差旅费、住宿费、助勤费;市内交通费和误餐补贴;按规定支付职工及其家属的调转、搬家费;按规定支付患职业病的职工去外地就医的交通费、住宿费、伙食补贴等。

生产成本明细账模板

生产成本明细账模板英文回答:Cost accounting plays a crucial role in managing and analyzing the production costs of a business. Toeffectively track and control these costs, a detailed cost ledger or cost detail account template is essential. This template provides a systematic record of all the costs incurred during the production process, allowing businesses to identify areas of inefficiency and make informed decisions to optimize their operations.A cost detail account template typically includes various categories to capture different types of costs. These categories may include direct materials, direct labor, manufacturing overhead, and other indirect costs. For each cost category, the template should provide columns torecord the date, description of the cost, quantity, unit cost, and total cost. Additionally, it is important to have a column to indicate the specific job or product to whichthe cost is allocated.Let's take the example of a manufacturing company that produces furniture. The cost detail account template for this company would have separate sections for direct materials, direct labor, and manufacturing overhead. Under the direct materials section, the template would include columns to record the date of purchase, description of the material, quantity purchased, unit cost, and total cost. For instance, if the company purchases wood for making chairs, the template would show the date of purchase, the description of the wood, the quantity purchased (e.g., 100 board feet), the unit cost (e.g., $5 per board foot), and the total cost (e.g., $500).Similarly, the direct labor section of the template would capture the labor costs associated with the production process. It would include columns for the date of labor, description of the work performed, hours worked, hourly rate, and total labor cost. For example, if a worker spends 8 hours assembling chairs at an hourly rate of $20, the template would record the date, the description of thework (e.g., chair assembly), the hours worked (8), thehourly rate ($20), and the total labor cost ($160).The manufacturing overhead section of the templatewould account for indirect costs such as utilities, rent, and equipment depreciation. It would include columns forthe date, description of the overhead cost, allocation base (e.g., direct labor hours or machine hours), allocation rate, and total overhead cost. For instance, if the company allocates overhead costs based on direct labor hours andthe allocation rate is $10 per hour, the template would record the date, the description of the overhead cost (e.g., electricity bill), the allocation base (e.g., 20 directlabor hours), the allocation rate ($10 per hour), and the total overhead cost ($200).By using a cost detail account template, businesses can easily summarize and analyze their production costs. They can calculate the total cost per unit for each job or product, identify cost variances, and make informed decisions to improve efficiency and profitability.中文回答:成本会计在管理和分析企业生产成本方面起着至关重要的作用。

将基本生产成本明细账归集的生产费用合计

将基本生产成本明细账归集的生产费用合计1. 导言在企业的生产经营过程中,生产费用的归集和合计是非常重要的一个环节。

生产费用的准确合计能够帮助企业有效控制成本,提高经济效益。

本文将从基本生产成本明细账的归集和合计角度出发,探讨生产费用的管理。

2. 基本生产成本明细账的归集2.1 生产原料的成本对于生产企业来说,生产原料是生产过程中不可或缺的一部分。

生产原料的成本包括购入原料的价款、运输成本、检验验收成本等。

当原料进入生产车间时,应当将其成本明细归集到生产费用中,作为生产费用的一部分。

2.2 劳动力成本劳动力成本也是生产费用的重要组成部分。

在生产过程中,工人的工资、福利待遇等均应当列入生产费用中。

企业应当将劳动力成本详细进行归集,以便更好地控制生产成本。

2.3 生产用工具、设备折旧费用生产过程中使用的工具、设备会随着时间的推移而逐渐磨损和老化,其折旧费用也应当被纳入生产费用中进行归集。

这有助于企业合理计提折旧费用,确保生产成本的准确反映。

3. 生产费用的合计3.1 归集后的生产费用明细经过上述的基本生产成本明细账的归集,企业将获得各项生产费用的详细数据。

这些数据包括生产原料的成本、劳动力成本、设备折旧费用等。

企业可以通过这些数据进行生产费用的合计,得出总体生产费用的情况。

3.2 生产费用合计的作用生产费用的合计不仅仅是为了填报财务报表,更重要的是为企业的生产经营提供实时可靠的参考。

通过定期对生产费用进行合计,企业能够及时掌握生产成本的情况,为生产经营决策提供数据支持。

4. 总结将基本生产成本明细账归集的生产费用合计是企业生产经营管理中的重要环节。

通过细致的生产费用归集和合计,企业可以更好地控制生产成本,提高经济效益。

企业在日常管理中应当重视生产费用的合计工作,确保数据的准确性和及时性。

个人观点:生产费用的合计不仅是管理的需要,更是企业精细化管理的需要。

只有通过详细的生产费用合计,企业才能更好地了解每个环节的成本情况,从而实现精细化管理、降低成本、提高效益。

生产成本明细账

生产成本明细账1. 概述生产成本明细账是企业用于记录和追踪生产过程中的成本相关信息的一种会计工具。

通过对生产成本的记录和分类,可以帮助企业管理者了解生产过程中的成本构成,进行成本分析,并制定合理的生产成本控制策略。

2. 生产成本的分类在生产成本明细账中,生产成本可以按照不同的分类进行记录和追踪。

常见的生产成本分类包括:2.1. 直接材料成本直接材料成本是指直接用于生产产品的材料的成本。

在生产成本明细账中,可以记录和追踪各种直接材料的成本,例如原材料、零部件等。

2.2. 直接人工成本直接人工成本是指直接参与产品生产的劳动的成本。

在生产成本明细账中,可以记录和追踪与直接人工相关的成本,例如生产线上的工人薪资、加班费等。

2.3. 制造费用制造费用是指与产品生产过程直接相关的其他费用。

在生产成本明细账中,可以记录和追踪与制造过程相关的费用,例如设备维护费、能源消耗费等。

2.4. 间接材料成本间接材料成本是指不直接用于生产产品但与生产过程间接相关的材料的成本。

在生产成本明细账中,可以记录和追踪与间接材料相关的成本,例如办公用品、清洁用品等。

2.5. 间接人工成本间接人工成本是指与产品生产过程间接相关的劳动的成本。

在生产成本明细账中,可以记录和追踪与间接人工相关的成本,例如管理人员薪资、工会经费等。

2.6. 其他生产成本除以上分类外,还可以根据企业的实际情况记录和追踪其他与生产成本相关的费用,例如研发费用、包装费用等。

3. 生产成本明细账的记录方式生产成本明细账可以根据企业的实际情况采取不同的记录方式。

以下是常见的几种记录方式:3.1. 分类账户法分类账户法是最常用的生产成本明细账记录方式之一。

通过建立不同的账户,将不同的生产成本按照分类进行记录和追踪。

可以使用电子表格、会计软件等工具进行记录和管理。

3.2. 成本中心法成本中心法是一种将不同的生产成本按照不同的成本中心进行记录和追踪的方式。

成本中心可以根据生产线、工序、部门等进行划分,可以更细致地了解各个成本中心的成本情况。

1.1基本生产成本明细账及其他成本费用明细账设置

本月实际支付的 各项预提费用

本月预先确认计入 有关成本费用账户 的预提费用

月末实际支付的费用 大于已预提数的差额

月末已预提但尚未 实际支付的费用

任务校验:账户关系及核算流程复核

原始 凭证 及 有关 资料 辅助生产 明细账 基本生产 明细账

制造费用 明细账 主营成本 明细账

库存商品 明细账

料工费等 明细账

月末转入”本年 利润”账户的 销售费用

月末无余额

按费用项目设置明细账。

任务实施:账户设置

账户结构

本月发生的各项 管理费用

月末转入”本年 利润”账户的 管理费用

月末无余额

按费用项目设置明细账

任务实施:账户设置

账户结构

本月发生的利息 收入\汇兑收益 月末转入”本年 利润”账户的 财务费用

本月实际支付的 各项财务费用

单件生产:重型机械制造、造船业等

机床制造

重机制造

船舶制造

电机制造

成本核算方法调查取证:

发电企业 采掘企业 纺织企业

按 生 产 工 艺 过 程 分 类

单步骤生产: 发电、采掘

冶金企业

连续式多步骤生产: 纺织、冶金

多步骤生产:

装配式多步骤生产:机床、 汽车、电器、船舶、飞机

汽车制造

电器制造

船舶制造

飞机制造

账户结构

本月发生的不可修复 废品的生产成本 本月发生的可修复 废品的修复费用 本月废品残料 回收的价值 本月废品发生 应收的赔偿金

月末转出的 废品净损失

月末无余额

按生产车间分产品品种设置明细账,按成本项目设专栏。

任务实施:账户设置

账户结构

本月发生的各项 销售费用 本月发生的专设销售 机构的销售费用

生产成本明细账

对于已发生的经济业务,应及时在明细账中进行登记,以便及 时反映企业的财务状况和经营成果。

明细账的登记应清晰明了,字迹工整,方便查阅和理解。

应定期将明细账与总账、实物进行核对,确保账账相符、账实 相符。

明细账作为企业重要的会计档案,应妥善保管,防止丢失和损 坏。

03

生产成本核算意义

1 2 3

准确核算产品成本

通过生产成本明细账的核算,可以准确计算每种 产品的成本,为企业决策提供依据。

控制成本支出

通过对生产成本的核算和分析,企业可以及时发 现成本过高的原因,采取措施加以控制,降低成 本支出。

提高经济效益

通过降低生产成本,企业可以提高产品的竞争力, 增加销售收入,从而提高经济效益。

直接材料领用核算

领料单的编制

领料单是记录领用材料的原始凭证,应包括 领用部门、材料名称、规格型号、数量、单 价、金额等信息。

材料发出的核算

材料发出时,应根据领料单编制记账凭证,借记“ 生产成本”、“制造费用”等科目,贷记“原材料 ”科目。

材料消耗的核算

生产过程中消耗的材料,应根据实际消耗数 量和加权平均单价计算材料成本,并计入生 产成本明细账。

实际差异分析

实际差异分析是指将实际发生的制造费用与 预算进行比较,找出差异并分析原因的过程。 差异分析可以帮助企业及时发现问题并采取 措施加以改进,以实现成本控制和优化的目 标。

06

生产成本明细账报表编制与分析

生产成本明细表编制

编制目的

明确记录企业在生产过程中发生的各 项费用,为成本管理和控制提供依据。

01

工时统计

对工人的工时进行统计和汇总,计算出 总工时和平均工时,以便进行成本分析 和控制。

《生产成本明细账》课件

汇总登记到相应的账簿中。

生产成本明细账的核对

对账内容

核对生产成本明细账与相关会计凭证、其他账簿以及实物资产的 一致性。

对账时间

定期或不定期进行对账,确保数据准确性。

对账方法

采用人工核对或利用会计软件进行自动对账,发现问题及时处理 。

生产成本明细账的结转

结转内容

将生产成本明细账中的本期发生额转入相应的成本类账户,以计算 产品成本。

直接材料的种类

原材料

用于生产产品的主要材 料,如钢铁、塑料等。

辅助材料

用于生产过程中的辅助 性材料,如润滑油、清

洁剂等。

外购零部件

从外部供应商采购的用 于产品生产的零部件。

低值易耗品

价值较低但易损耗的物 品,如刀具、夹具等。

直接材料的计量与计价

计量方法

根据材料的性质和用途选择合适的计 量单位,如重量、长度、体积等。

生产成本明细账是企业进行成本核算、成本控制和成本分析的重要工具,有助 于企业了解生产过程中的成本构成,发现成本节约和降低的潜力,提高经济效 益。

生产成本明细账的构成

直接材料

指直接用于产品生产的原材料, 如钢铁、塑料等。

直接人工

指直接从事产品生产的工人的工资 和福利费用。

制造费用

指间接用于产品生产的费用,如设 备折旧、车间管理人员工资等。

如交通补贴、通讯补贴等。

直接人工的计量与计价

01

02

03

04

计时工资制

根据工人的工作时间计算工资 ,适用于生产工人。

计件工资制

根据工人完成的工作量计算工 资,适用于生产工人。

奖金和津贴制度

根据企业的经营状况和工人的 工作表现给予的额外报酬。

生产成本明细账

生产成本明细账的编制原则

01 真实性原则:生产成本明细账应真实反映企业生产过程中的各项成本费用 02 完整性原则:生产成本明细账应包括生产过程中的所有成本费用 03 可比性原则:生产成本明细账应具有可比性,便于企业进行成本分析和管理

生产成本明细账的编制步骤

收集生产成本数据:企业应 收集生产过程中的各项成本

等

02

生产成本明细账的优化措施

降低成本:企业可通过提高生产效率、 降低原材料成本、合理分配资源等方

式降低成本

提高成本效益:企业可 通过提高产品附加值、 降低不必要的成本、优 化生产过程等方式提高

成本效益

加强成本管理:企业应 建立健全成本管理制度、 加强成本监控、提高成 本核算准确性等方式加

强成本管理

01

因素分析法: 企业可通过分 析成本变动的 原因,找出影 响成本的关键

因素

02

趋势分析法: 企业可通过分 析成本变动的 趋势,预测未 来的成本变动

情况

03

生产成本明细账的分析结果与应用

分析结果:生 产成本明细账 的分析结果可 用于评估企业 的成本控制能 力、经济效益

等

01

应用:企业应 根据生产成本 明细账的分析 结果,制定成 本控制策略、 优化生产过程

成本核算方法

制定合理的成本核算周 期:企业应根据生产周 期和管理需要,制定合

理的成本核算周期

提高成本核算的准确性: 企业应提高成本核算的 准确性,确保生产成本 明细账的真实、准确

03

生产成本明细账的分析与优化

生产成本明细账的分析方法

比较分析法: 企业可通过比 较不同时期、 不同产品的生 产成本,了解 成本变动情况

力

03

生产成本明细账登记方法

生产成本明细账登记方法

嘿,朋友们!今天咱就来好好唠唠生产成本明细账的登记方法。

这

生产成本明细账啊,就像是一个大账本,把生产过程中的各种花销都

明明白白地记下来。

咱先说说这材料成本的登记。

就好比咱做饭,买菜买调料得一笔笔

记清楚吧,不然你都不知道这顿饭花了多少钱。

生产也是一样啊,买

原材料的钱就得准确登记到明细账里。

然后是人工成本,工人们干活发的工资,那也得记下来呀。

这就好

像你请朋友帮忙做事,给人家的报酬总得心里有数吧。

还有那些制造费用,什么水电费啦,设备折旧费啦,这些杂七杂八

的费用可都不能落下。

就跟你家里的水电费账单似的,都得一一记录

清楚。

登记的时候可得仔细喽,不能记错了地方,不然就像你找东西放错

了抽屉,到时候可就难找啦。

而且要及时登记,别等过了好久才想起来,那可就容易记混啦。

咱可以想象一下,如果没有好好登记生产成本明细账,那会咋样?

那不就像闭着眼睛走路,稀里糊涂的,到最后都不知道钱花哪儿去了,这企业还怎么经营得好呀。

每一笔账都要认真对待,就像对待宝贝似的。

别嫌麻烦,这可是关系到企业的效益和发展呢。

而且登记的时候要规范,数字要写清楚,别写得模模糊糊让人看不清。

再打个比方,这生产成本明细账就像是企业的健康档案,能让我们清楚地了解企业的生产状况,有没有哪里开销过大啦,哪里可以节约成本啦。

总之呢,生产成本明细账的登记方法可重要啦,大家一定要重视起来呀!把每一笔账都登记准确、详细,这样企业才能更好地发展,我们的工作也才更有意义呀!这可不是闹着玩的,大家可得记牢了哦!。

基础生产成本明细账

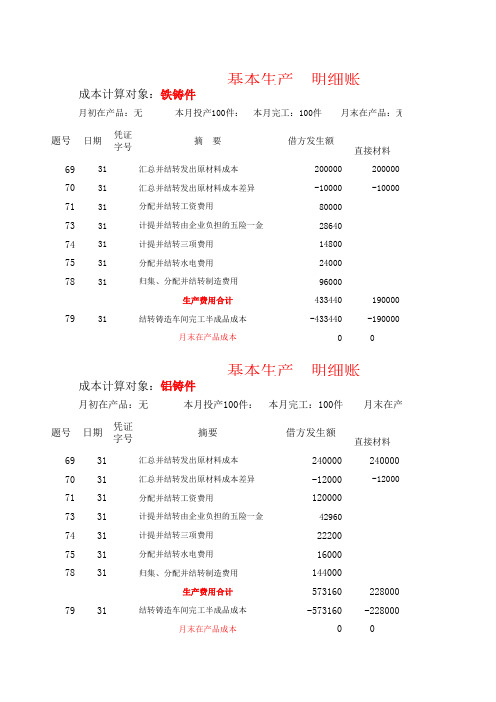

直接材料6931汇总并结转发出原材料成本2000002000007031汇总并结转发出原材料成本差异-10000-100007131分配并结转工资费用800007331计提并结转由企业负担的五险一金286407431计提并结转三项费用148007531分配并结转水电费用240007831归集、分配并结转制造费用96000生产费用合计4334401900007931结转铸造车间完工半成品成本-433440-190000月末在产品成本0直接材料6931汇总并结转发出原材料成本2400002400007031汇总并结转发出原材料成本差异-12000-120007131分配并结转工资费用1200007331计提并结转由企业负担的五险一金429607431计提并结转三项费用222007531分配并结转水电费用160007831归集、分配并结转制造费用144000生产费用合计5731602280007931结转铸造车间完工半成品成本-573160-228000月末在产品成本借方发生额借方发生额凭证字号凭证字号题号题号基本生产 明细账成本计算对象:铝铸件月初在产品:无 本月投产100件: 本月完工:100件 月末在产品成日期摘要基本生产 明细账成本计算对象:铁铸件月初在产品:无 本月投产100件: 本月完工:100件 月末在产品:无成日期摘 要直接人工1月初余额146969323997131分配并结转工资费用1350001350007331计提并结转由企业负担的五险一金48330483307431计提并结转三项费用24975249757531分配并结转水电费用180007831归集、分配并结转制造费用1633508031计算并结转领用及销售半成品成本347200本月发生的生产费用736855208305生产费用合计8838242407048031金工车间完工自制半成品直接转移-597600-180528月末在产品成本28622460176直接人工1月初余额179891356617131分配并结转工资费用1650001650007331计提并结转由企业负担的五险一金59070590707431计提并结转三项费用30525305257531分配并结转水电费用120007831归集、分配并结转制造费用199650借方借方发生额凭证字号凭证字号题号题号月初在产品:20件 本月投产80件: 本月完工:60件 月末在产品日期摘要基本生产 明细账成本计算对象:铁制零部件月初在产品:20件 本月投产80: 本月完工:60件 月末在产品:基本生产 明细账成本计算对象:铝材零部件日期摘要8031计算并结转领用及销售半成品成本458400本月发生的生产费用924645254595生产费用合计11045362902568031金工车间完工自制半成品直接转移-742500-217692月末在产品成本36203672564数量60直接材料1月初余额14461004116006931汇总并结转发出原材料成本6300006300007031汇总并结转发出原材料成本差异25200252007131分配并结转工资费用2000007331计提并结转由企业负担的五险一金716007431计提并结转三项费用370007531分配并结转水电费用100007831归集、分配并结转制造费用2580008031金工车间完工自制半成品直接转移1340100本月发生的生产费用2571900655200生产费用合计40180001066800摘要借方发生额应借账户日期凭证字号基本生产成本——XA型铣床基本生产 明细账成本计算对象:XC A铣床月初在产品:40台 本月投产60件: 本月完工:80件 月题号零部件直接转移成本计铁制零部8231结转装配车间完工产品成本-3280000-853440月末在产品成本738000213360:无成本项目直接人工制造费用8000028640148002400096000123440120000-123440-12000000在产品:无成本项目直接人工制造费用120000429602220016000144000185160160000-185160-16000000产品:40成本项目制造费用半成品266508792018000163350347200181350347200208000435120-156000-26107252000174048在产品:40成本项目制造费用半成品2995011428012000199650458400211650458400241600572680-181200-34360860400229072金额数量金额597600607425001340100直接人工制造费用半成品8560075800873100200000716003700010000258000134010030860026800013401003942003438002213200月末在产品:20成本项目成本计算表应贷账户:基本生产成本制零部件铝材零部件合计-350400-305600-1770560 4380038200442640。

会计经验:生产成本明细账怎么登记

生产成本明细账怎么登记

【问】:生产成本明细账的账页格式只有有借方发生额,那么生产成本的贷方发生额怎么填写呢?生产成本辅助生产成本应当填在什么账上?是在生产成本账上还是九栏式的类似管理费用的账页上?

【解答】:生产成本多栏式账设:原材料、工资、制造费用等。

领用原材料时:

借:生产成本200

贷:原材料200

分配工资

借:生产成本400

贷:应付职工薪酬400

转制造费用

借:生产成本400

贷:制造费用400

产成品设产品1、产品2,要做产品分配表之后作凭证,在表中把生产成本按产品名称分配好,

借:产成品

贷:生产成本

记账时按产品名称记账。

如果生产成本明细账的账页格式只有有借方发生额,生产成本的贷方发生额用红字写在相应的借方发生额栏里。

生产成本辅助生产成本填在生产成本账上。

账簿按账页格式分为三栏式、多栏式和数量金额式,生产成本的明细账一般采用多栏式账页。

一般来说它是在借方分设多栏,根据实际需要设置诸如原材料工资制造费用等等明细项目,后面还有个贷方发生额栏,你注意看下有没有?如果确实没有的,发生贷方金额时可在借方用红字登记。

辅助生产成本明细账也是采用多栏式账页,如果不需要分设项目的话也可以采用三栏式,你说的类似管理费用的账页其实那就是多栏式账页。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

生产成本明细账

生产成本明细账概述生产成本明细账是用于记录企业生产过程中的各项成本的账簿。

通过对生产成本的详细记录和分析,企业可以实时了解产品的生产成本,并做出相应的管理决策。

本文档将介绍生产成本明细账的基本要素和记录方法。

1. 生产成本的基本要素生产成本明细账主要记录以下几个方面的成本: - 直接材料成本:产品制造过程中直接用于生产的材料成本。

- 直接人工成本:产品制造过程中直接参与生产的人工成本。

- 制造费用:产品制造过程中间接费用,包括设备折旧、能源消耗、生产设施维护等费用。

2. 创建生产成本明细账创建生产成本明细账需要以下步骤: 1. 准备账簿:使用电子表格软件或会计软件创建一个新的表格,包含以下列: - 日期:记录每笔成本的发生日期。

- 成本类别:记录成本的类别,如直接材料成本、直接人工成本、制造费用等。

- 金额:记录每笔成本的金额。

- 备注:记录每笔成本的详细信息。

2. 新建工作表:创建一个新的工作表,用于记录每个产品的生产过程中的成本。

3. 添加产品列:在工作表中添加一列,记录每个产品的名称或编号。

4. 添加成本列:在工作表中添加多列,每列对应一个成本类别,如直接材料成本、直接人工成本、制造费用等。

5. 分录记录:根据实际生产过程,对每个产品的每个成本类别进行分录记录。

在每个产品的行中填写对应的成本金额。

6. 汇总计算:根据需要,在表格的最后一行计算每个成本类别的合计金额。

7. 数据分析:根据生产成本明细账的记录,进行数据分析,包括成本趋势、成本占比等,以帮助企业进行成本控制和管理。

3. 生产成本明细账的使用生产成本明细账的使用可以帮助企业做出决策和管理生产成本。

以下是一些使用生产成本明细账的方法: - 成本控制:通过对不同成本类别的明细记录和分析,可以及时发现成本的变动和增长趋势,从而采取相应的控制措施。

- 产品定价:通过对每个产品的生产成本进行明细记录和分析,可以为产品定价提供参考依据,确保产品售价能够覆盖成本和获得合理的利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

借方 ¥50,744.46 ¥13,257.28 ¥7,170.68 ¥6,086.60 ¥4,252.90 ¥4,775.44 ¥50,968.00 ¥19,170.59 ¥1,165.00

方向 余额 借 借 借 借 借 借 借 借 借 借 ¥74,671.66 ¥7,170.68 ¥6,086.60 ¥5,893.50 ¥6,538.18 ¥54,256.20 ¥26,838.83 ¥1,165.00 ¥182,620.65

Page 1ຫໍສະໝຸດ 成品结转 借:库存商品--铝制品 库存商品----塑钢制品 贷:生产成本 基本生产成本 辅助生产成本 铝制品 塑钢制品 福利费 水电费 工资 车间折旧费 设备维修 ¥78,204.42 ¥104,416.23 ¥74,671.66 ¥7,170.68 ¥6,086.60 ¥5,893.50 ¥6,538.18 ¥54,256.20 ¥26,838.83 ¥1,165.00

摘要 ¥23,927.20 当前合计(月净额:13,257.28) 当前合计(月净额:7,170.68) 当前合计(月净额:6,086.60) 当前合计(月净额:4,252.90) 当前合计(月净额:4,775.44) 当前合计(月净额:50,968.00) 当前合计(月净额:19,170.59) 当前合计(月净额:1,165.00) 总计

106120916.xls

月 03 03 03 03 03 03 03 03 03 03 03

科目编码 科目名称 4101 生产成本 410101 基本生产成本 410102 辅助生产成本 41010201 铝制品 41010202 塑钢制品 410103 福利费 410104 水电费 410105 工资 410106 车间折旧费 410110 设备维修 4101 生产成本