金融期货与互换

金融互换 金融衍生工具

一、金融互换的定义互换(swap),根据国际清算银行的定义,是指:双方签约同意,在确定期限内互相交换一系列现金流的一种金融活动。

具体说,金融互换是指两个(或两个以上)当事人按照商定的条件,在约定的时间内,交换不同金融工具的一系列支付款项或收入款项的合约二、互换的历史1)第一阶段——萌芽阶段(1977—1983)互换市场的起源可以追溯到20世纪70年代末,当时的货币交易商为了逃避英国的外汇管制而开发了货币互换。

其雏形为平行贷款(Parallel Loan)和背对背贷款(Back-to-back Loan)。

1981年所罗门兄弟公司促成了IBM与世界银行之间基于固定利率的一项货币互换,这被认为是互换市场发展的里程碑。

从那以后,互换市场发展迅速。

互换在这一阶段的主要特点是:交易量小,互换双方的头寸金额与期限完全对应;只有少数金融机构对互换交易有一定了解,互换双方及互换中介能赚取大量的互换利润;大多数潜在的互换用户对互换交易持谨慎态度。

2)第二阶段——成长阶段(1983—1989)这一阶段可谓国际互换市场空前成长时期。

该阶段的主要特点是:互换的作用不断扩大,互换不仅被用来进行资本市场套利,而且还被用来进行资产与负债管理;互换结构本身得以发展;互换中涉及到的货币种类趋于多样化;互换市场的参与者数量和类型急剧增加。

其具体表现为:互换功能不断增强、互换结构不断创新、国际互换市场迅速扩大、互换市场的参与者不断增加3)第三阶段——成熟阶段(1989年至今)与20世纪80年代初相比,此时互换知识的普及使整个金融界对互换融资技术都已非常熟悉,大量机构进入互换市场,使得互换业务的获利空间大大缩小。

同时,银行信用等级恶化,国际清算银行实施了表外业务资本充足性标准,这些外部环境的改变也加速了互换市场的成熟。

其表现为:产品的一体化程度提高、产品的重点发生变化、人们日益重视改进组合风险管理技术、保证金融服务的合理性及对市场参与者进行重整。

张亦春《金融市场学》笔记和课后习题详解-金融远期、期货和互换【圣才出品】

第七章金融远期、期货和互换7.1复习笔记一、金融远期和期货概述1.金融远期合约概述(1)金融远期合约的定义和特点①定义:金融远期合约(forward contracts)是指双方约定在未来的某一确定时间,按确定的价格买卖一定数量的金融资产的协定。

在合约中规定在将来买入标的物的一方称为多方(long position),而在未来卖出标的物的一方称为空方(short position)。

合约中规定的未来买卖标的物的价格称为交割价格(delivery price)。

②特点:第一,远期合约是适应规避现货交易风险的需要而产生的。

第二,远期合约是非标准化合约,因此它不在交易所交易,而是在金融机构之间或金融机构与客户之间通过谈判后签署。

第三,远期合约与期货合约相比,灵活性较大。

这是远期合约的主要优点。

第四,远期合约也有明显的缺点:首先,由于远期合约没有固定的、集中的交易场所,不利于信息交流和传递,不利于形成统一的市场价格,市场效率较低。

其次,由于每份远期合约千差万别,这就给远期合约的流通造成较大不便,因此远期合约的流动性较差。

最后,远期合约的履约没有保证,当价格变动对一方有利时。

对方有可能无力或无诚意履行合约,因此远期合约的违约风险较高。

(2)金融远期合约的种类①远期利率协议远期利率协议(forward rate agreements,简称FRA)是买卖双方同意从未来某一商定的时期开始在某一特定时期内按协议利率借贷一笔数额确定、以具体货币表示的名义本金的协议。

a.重要术语和交易流程目前世界上大多数远期利率协议都是根据FRABBA签订的。

该标准化文件使每一笔FRA交易仅需一个电传确认即可成交,大大提高了交易速度和质量。

假定今天是2007年10月5日星期五,双方同意成交一份1×4、名义金额100万美元、合同利率4.75%的远期利率协议。

其中“1×4”是指起算日和结算日之间为1个月,起算日至名义贷款最终到期日之间的时间为4个月。

了解金融衍生品市场期权期货和互换

了解金融衍生品市场期权期货和互换金融衍生品市场:期权、期货和互换金融衍生品市场是一个复杂且多样化的市场,其中包括了期权、期货和互换等不同类型的金融衍生品。

这些工具在金融领域具有重要的作用,可以用于风险管理、投机和套利等目的。

本文将对这三种金融衍生品进行详细介绍,以帮助读者更好地了解金融衍生品市场。

一、期权 (Options)期权是一种金融合约,给予持有人以在未来特定时间以约定价格购买或出售资产的权利,而并非义务。

期权分为认购期权和认沽期权两种。

认购期权赋予持有人以在未来购买资产的权利,而认沽期权赋予持有人以在未来出售资产的权利。

期权的买卖方通常会就资产价格、期权价格、到期日等要素进行协商,并根据市场情况来确定合适的期权价格。

期权市场可以为投资者提供多种策略,如保值、投机和套利。

同时,期权合约还可以根据不同需求进行定制化,以满足投资者的特殊风险管理需求。

二、期货 (Futures)期货是一种标准化合约,约定在未来某个特定时间以约定价格交割一定数量的标的资产。

与期权不同的是,期货合约的买卖双方有义务在合约到期时履行交割责任。

期货可以用于投机和套利,也可以用于实际商品的保值和定价。

期货市场通常具有高度的流动性,可以为投资者提供透明的价格和交易机会。

与股票市场相比,期货市场的杠杆效应较高,因此投资者在进行期货交易时需要谨慎评估风险,以避免损失。

三、互换 (Swaps)互换是一种金融合约,用于交换不同类型的现金流。

其中最常见的是利率互换,即双方约定在未来的一段时间内交换固定利率和浮动利率现金流。

互换合约通常用于利率风险管理、货币风险管理和投机等目的。

互换市场的参与者可以是金融机构、大型企业和投资基金等。

互换的特点是灵活性强,可以根据不同需求进行定制化,以满足各方的特殊需求。

总结:金融衍生品市场包括了期权、期货和互换等多种工具,它们为市场参与者提供了各种投资和风险管理策略。

期权作为一种购买或出售资产权益的权利,可以用于保值、投机和套利等目的;期货则是双方约定交割一定数量资产的合约,常被用于投机和套利;互换是一种交换现金流的合约,常用于利率和货币风险管理。

金融衍生品的定价问题分析

金融衍生品的定价问题分析一、引言随着金融市场的发展和投资工具的多样性,金融衍生品逐渐成为一种越来越重要的金融工具。

金融衍生品包括各种形式的期权、期货以及掉期等金融工具,其特点是以现有的资产或金融工具作为基础,从而通过设计新的合约获得利润或保值。

金融衍生品的定价问题是金融市场中的一个重要难点,因为这些工具的价值是在未来发生的难以预测的金融涨跌、货币涨跌等不确定因素之上建立的。

二、金融衍生品及其分类金融衍生品是一种派生于证券、债券、商品、货币等现货的金融衍生工具,包括期权、期货、掉期和互换。

以下是几种常见的金融衍生品:1. 期权(Options):期权是指在未来某一特定时间,购买某一特定资产的权利,购买者不必在未来进行实际交易,但可以让卖方在未来按照约定的价格买入或卖出相应的资产。

常见的期权有欧式期权和美式期权。

2. 期货(Futures):期货是指在未来某个约定时间,以约定的价格买进或卖出某种资产或商品的合约。

期货的交易在期货市场上进行,合约期满时,买方必须按照合约约定的价格买进或卖出相应的资产或商品,无论市场价格如何变化。

期货合约可以是标准化的,也可以是非标准化的。

3. 掉期(Forwards):掉期是指在未来某个约定的时间,以约定的价格进行买卖某种资产或商品的协议。

掉期合约不像期货合约一样标准化,合约双方可以自行约定价格、到期时间等条款。

4. 互换(Swaps):互换是指交换不同货币、利率、资产或负债等金融工具的协议。

一方收到来自另一方的固定利率,同时向对方支付浮动利率或其他金融资产的收益,以保证其现有的利润或资产的价值。

互换具有多样化的形式,如利率互换、汇率互换和信用互换。

三、金融衍生品的定价原理金融衍生品的定价基于两个基本原理:风险中性和无套利机会原则。

1. 风险中性(Risk-neutral)定价原理:风险中性是指在某种情况下,投资者对于未来可能出现的风险持中立态度,即不希望牺牲任何利润来避免风险。

衍生金融工具的种类

衍生金融工具的种类衍生金融工具是指以基础资产为基础,通过金融合约进行交易的金融产品。

衍生金融工具的种类繁多,包括期货合约、期权合约、互换合约和远期合约等。

下面将对这些衍生金融工具进行详细介绍。

一、期货合约期货合约是一种约定在将来特定时间和地点交割一定数量标的资产的合约。

期货合约分为商品期货和金融期货两种。

商品期货是以商品作为标的资产的合约,如农产品、能源和金属等。

金融期货是以金融资产作为标的资产的合约,如股票指数、债券和外汇等。

二、期权合约期权合约是一种赋予买方在约定期限内以约定价格购买或出售标的资产的权利的合约。

期权合约分为认购期权和认沽期权两种。

认购期权赋予买方以约定价格购买标的资产的权利,认沽期权赋予买方以约定价格出售标的资产的权利。

期权合约可以用于投机和对冲风险。

三、互换合约互换合约是一种约定双方在未来某个时间交换一系列支付的合约。

常见的互换合约包括利率互换和货币互换。

利率互换是指双方约定在未来一段时间内交换固定利率和浮动利率支付的合约,用于对冲利率风险或进行利率套利。

货币互换是指双方约定在未来一段时间内交换不同货币支付的合约,用于对冲汇率风险或进行套利交易。

四、远期合约远期合约是一种约定在未来特定时间以约定价格交割标的资产的合约。

远期合约常用于对冲风险或进行套利交易。

远期合约与期货合约的区别在于远期合约是在柜台交易,没有标准化合约规格和交易所监管。

以上是常见的衍生金融工具种类,每种工具都有其特点和应用场景。

投资者可以根据自身需求和风险承受能力选择适合自己的衍生金融工具进行交易。

衍生金融工具的交易具有杠杆效应,可以实现较大的投资回报,但也存在较大的风险。

因此,在进行衍生金融工具交易时,投资者需要充分了解相关合约的特点和风险,谨慎进行交易决策。

《金融互换》PPT课件

:A支付利率为10.8%的英镑利息(108万英镑)给B ,B支付利率为9.2%的美元利息(120万美元)给A ; • 2、贷款到期后,双方再换回本金

金融互换

• 本例货币互换的流程图为

10.8%英镑借款利息

8%美元借款 利息

A公司

8%美元借款利息

B公司 12%英镑借款

利息

金融互换

从上例可知:货币互换指两个独立的借款人各自以固定利率筹资,借取一笔到期日相同 ,计息方法相同,但币种不同 的贷款资金,然后双方直接或通过中介机构签订货币互 换协议,按期以对方借进的货币偿还本金和利息。

金融互换

• 互换后X公司实际上以9.6%-0.3%=9.3%的利率借 入美元,而Y实际上以6.5%-0.3%=6.2%借入日元 合适的协议安排如图所示。

日元5%

日元5%

X

Y

美元10%

美元9.3%

日元6.2% 金融中介

美元10%

金融互换

• 练习:X公司希望以美元浮动利率贷款, Y公司希 望以加元固定利率贷款,请为银行设计一个互换 ,银行自己的报酬利差是50个基点,本金的价值 一致,互换收益平均共享,所有汇率风险由银行 承担.市场报价如下:

3. 金融互换为表外业务,可以逃避外汇管制、利率 管制及税收限制。

✓ 品种多样化 ✓ 结构标准化 ✓ 定价复杂化 ✓ 参与机构多元化 ✓ 产品衍生化 ✓ 业务表外化 ✓ 风险管理全程化 ✓ 发展非均衡化

第三章 远期、期货与互换

而无须进行最后的实物交割。 ➢ 标准化合约 ➢ 期货交易是每天进行结算,买卖双方在交易

之前都必须在经纪公司开立专门的保证金账 户

主讲人:李军峰

金融期货合约概述

种类

✓ 利率期货(标的资产价格依赖于利率水平的期货 合约)

主讲人:李军峰

在本例中,起算日是2007年10月9日星期二,而结 算日则是2007年11月9日星期五,到期时间为2008 年2月8日星期五,合同期为2007年11月9日至2008 年2月8日,即92天。

在结算日之前的两个交易日(即2007年11月9日星 期三)为确定日,确定参照利率。参照利率通常 为确定日的伦敦银行同业拆放利率。我们假定参 照利率为5.50%。

这是因为:

r

r*

(T *7.5)t r T* T

T

t

所以,

erT

t

er

T

*

T

er*

T

*

t

rT t r T * T r* T * t

主讲人:李军峰

当一年期和两年期的连续复利年利率分别为 10%和10.5%时,一年到二年的连续复利远期年 利率就等于11%,这是因为:

e 0.10 e 0.11 e 0.1052

结算金

0.055

0.0475100

92 360

1890.10美元

1

0.055

92 360

即算出卖方应向买方支付的结算金。

主讲人:李军峰

远期利率协议

tr

T

r

T*

远期利率 (Forward Interest Rate)

➢ 定义:现在时刻的将来一定期限的利率。

(9)远期、期货和互换

14

注:O/N = over night

15

例:假设A公司在6个月末需要一笔1000万元的资金,为 期3个月,为了锁定资金成本,该公司与某银行签订了一 份6×9的远期利率协议,协议利率为4%,名义本金为 1000万元。如果3月末市场利率上升为4.5%对A公司有何 影响。

18

中国期货品种

(1)上海期货交易所:铜、铝、锌、天然橡胶、燃油、黄 金、螺纹钢、线材 (2)大连商品交易所:大豆、豆粕、豆油、塑料、棕榈油 、玉米、PVC (3)郑州商品交易所:硬麦、强麦、棉花、白糖、pta、菜 籽油、籼稻 (4)中国金融期货交易所:股指期货

19

期货的基本概念: 标准化:合约规模,交割地点,交割日期 初始保证金(initial margin): (5% - 20%) 维持保证金(maintenance margin): 盯市(mark to market):每天交易结束时,根据期货价 格的涨跌调整保证金账户。

跨期套利、跨市套利、跨品种套利 正向套利,反向套利

23

正向套利(cash-and-carry arbitrage): 远期价格 < 交割价格:买入现货,卖出远期。 注:远期价格的高低取决于现价(见后文)。上式表明 现价偏低。

反向套利(reverse cash-and-carry arbitrage): 远期价格 > 交割价格:卖空现货,买入远期。 上式表明现价偏高。

解:这份远期合约的合理价格应该为

F 50e0.100.25 51.27

30

Example: A stock that pays no dividends has a current price of $50. The annual effective risk free rate of return is 5%. Calculate the forward price for purchasing the stock in one year. Solution:

金融远期、期货与互换考试试题及答案解析

金融远期、期货与互换考试试题及答案解析一、单选题(本大题31小题.每题0.5分,共15.5分。

请从以下每一道考题下面备选答案中选择一个最佳答案,并在答题卡上将相应题号的相应字母所属的方框涂黑。

)第1题有些交易所规定了一系列涨跌幅限制,达到这些限幅之后交易暂停,十分钟后再恢复交易,目的是( )。

A 寻找交易对手B 给市场充分的时间以消化特定信息的影响C 维持期货价格稳定D 防范期货市场风险【正确答案】:B【本题分数】:0.5分第2题1975年10月,利率期货产生于( )。

A 美国证券交易所B 堪萨斯农产品交易所C 纽约证券交易所D 芝加哥期货交易所【正确答案】:D【本题分数】:0.5分【答案解析】[解析] 1975年10月,利率期货产生于美国芝加哥期货交易所(CBOT)。

第3题下列各项不属于金融期货交易制度的是( )。

A 逐日盯市制度B 连续交易制度C 限仓制度D 保证金制度【正确答案】:B【本题分数】:0.5分【答案解析】[解析] 除ACD三项外,金融期货的交易制度还包括集中交易制度、标准化的期货合约和对冲机制、每日价格波动限制及断路器规则、大户报告制度。

第4题目前工商银行、中信银行、汇丰银行等在彭博系统上提供人民币协议FRA报价,参考利率为( )个月期Shibor。

A 2B 3C 4D 6【正确答案】:B【本题分数】:0.5分第5题套期保值的基本做法是:在现货市场买进或卖出某种金融工具的同时,做一笔与现货交易( )的期货交易。

A 品种不同、数量相当、期限相当、方向相同B 品种相当、数量不同、期限不同、方向相反C 品种相当、数量相当、期限相当、方向相反D 品种不同、数量不同、期限相当、方向相同【正确答案】:C【本题分数】:0.5分【答案解析】[解析] 套期保值的基本做法是:在现货市场买进或卖出某种金融工具的同时,做一笔与现货交易品种、数量、期限相当但方向相反的期货交易,以期在未来某一时间通过期货合约的对冲,以一个市场的盈利来弥补另一个市场的亏损,从而规避现货价格变动带来的风险,实现保值的目的。

第7章 金融远期、期货与互换

期货合约 的合约规 模、交割 日期、交 割地点等 都是标准 化的。

期货交易是每 天进行结算的, 而不是到期一 次性进行的, 买卖双方在交 易之前都必须 在经纪公司开 立专门的保证 金账户。

行实际交割的各项款项。

2012.5

制作:张彬

二、金融期货合约的特征

清算公司充当所有期货买者的卖者和所有卖者的买者。 其特征主要有:

期货合约均 在交易所进 行,交易双 方不直接接 触,而是各 自跟交易所 的清算部或 专设的清算 公司结算。

2012.5

期货合约的买 者或卖者可在 交割日之前采 取对冲交易以 结束其期货头 寸(即平仓), 而无须进行最 后的实物交割。

远期合约期限

流 程

交 易 日 起 算 日

合同期 确 定 日 结 算 日 到 期 日

2012.5

制作:张彬

结算金的计算

计算公式为:

结算金则是在结算日支付的, 因此结算金并不等于因利率 上升而给买方造成的额外利 息支出,而等于额外利息支 出在结算日的贴现值。

rr rk A D B 结算金= 1 rr D B

分

类

2012.5

接远期外汇合约和远期外始算的,而后者的

远期期限是从未来的某个时点开始算的,因此实际 上是远期的远期外汇合约。

制作:张彬

案例分析讨论

如何锁定进口付汇成本

•假设当前(2008年5月8日)美元兑日元的汇率为1美元=133日元。根据

贸易合同,进口商甲公司将在6月10日支付2亿日元的进口货款。由于甲 公司的外汇资金只有美元,因此需要通过外汇买卖,卖出美元买入相应

为远期价格。

2012.5 制作:张彬

收益 多方的合约价值

国际金融实务教程包括即期外汇交易、远期外汇交易、外汇掉期交易、金融期货交易、金融期权交易以及互换交易

五、交割(Deliver)

第二节 即期外汇交易

程序

• A: SP CHF5 PLS • B: 92/96 • A: MY RISK. ANY CH • B: 93/95 • A: 93

• B: OK DONE TO CFM WE BUY USD5 AG CHF AT1.0129 VAL Sep 10, 2010 MY USD TO B BANK NY FOR OUR A/C 1234567 TKS N BI

• 如果1个月到期时,美元/人民币即期汇率 超过6.7680,那么该投机者则需要向银 行支付差额。

链接:我国的远期外汇交易

• 1997年1月18日中国人民银行公布了 《远期结售汇暂时管理办法》,并于 1997年4月在中国银行进行远期结售 汇试点。

• 2003年试点银行扩大到工行、农行、 建行。

• 2004年增加交通银行、中信银行、招 商银行。

第一节 即期外汇交易含义

• 定义(Spot Exchange Transaction)(P34) – 理解点: 1.交割(Deliver)—“起息日”(Value Date) 2.营业日(Working Day) 3.交割日的确定:

•当日交割(VAL TOD)——“T+0” •隔日交割(VAL TOM)——“T+1” •即期交割(VAL SP) ——“T+2”

• 利用两个不同地点的外汇市场上某 些货币之间的汇率差异,进行低买 高卖以赚取差价收益的行为。

• 例,某日市场行情如下: –伦敦市场 GBP1=USD1.5450/60 –纽约市场 GBP1=USD1.5480/90

第五节 即期外汇市场的套

汇

二、间接套汇(Indirect Arbitrage)

金融学常识

期货金融衍生工具:远期合约、期货合约、互换合约和期权合约从交易方法上分类,金融衍生工具分属远期、互换、期货和期权。

按照巴塞尔银行监管委员会1997年7月发布的定义,衍生工具是一种金融合约,包括远期合约、互换合约、期货合约和期权合约,其价值取决于作为基础标的物的资产或指数。

金融远期,是指交易双方签定的在未来确定的时间按确定的价格购买或出售某项金融资产的合约。

金融互换,是指交易双方按照事前约定的规则在未来互相交换现金流的合约。

一、金融远期合约的分类和特点按基础资产的性质划分,金融远期合约主要有远期利率协议、远期外汇合约和远期股票合约。

远期利率协议是买卖双方同意在未来一定时间(清算日),以商定的名义本金和期限为基础,由一方将协定利率与参照利率之间差额的贴现额度付给另一方的协议。

远期外汇合约是指双方约定在将来某一时间按约定的远期汇率买卖一定金额的某种外汇的合约。

远期股票合约是指在将来某一特定日期按特定价格交付一定数量单只股票或股票组合的协议。

金融远期合约作为场外交易的衍生工具与场内交易的期货、期权等衍生工具比较具有以下特征:1.金融远期合约是通过现代化通讯方式在场外进行的,由银行给出双向标价,直接在银行与银行之间、银行与客户之间进行。

2.金融远期合约交易双方互相认识,而且每一笔交易都是双方直接见面,交易意味着接受参加者的对应风险。

3.金融远期合约交易不需要保证金,刘方风险通过变化双方的远期价格差异来承组。

金融远期合约大部分交易都导致交割。

4.金融远期合约的金额和到期日都是灵活的,有时只对合约金额最小额度做出规定,到期日经常超过期货的到期日。

二、金融互换的含义及交易产生的条件金融互换,是指两个或两个以上的当事人按共同商定的条件,在约定的时间内,交换一定现金流的金融合约。

金融互换主要包括利率互换和货币互换(含同时具备利率互换和货币互换特征的交叉货币互换)。

典型的金融互换交易合约上通常包括以下几个方面的内容:交易双方、合约名义金额、互换的货币、互换的利率、合约到期日、互换价格、权利义务、价差、中介费用等。

远期、期货和互换

16

维持保证金(maintenance margin): when the balance in a trader’s margin account falls below the maintenance margin level, the trader receives a margin call requiring the account to be topped up to the initial margin level. 对冲平仓(offset):最主要的一种结清头寸的方式 。 套保(hedging): a trade designed to reduce risk.

远期(forwards)

期货(futures)

互换(swaps)

期权(options)

3

一、远期(forward)

远期合约(forward contract):a contract to buy or sell a specified asset at a designated future time.

8

远期合约的类型: 商品远期合约 金融远期合约

远期利率协议 远期外汇合约 远期股票合约

下面仅介绍远期利率协议

9

远期利率(Forward Rate ):将来某个时点开始的一定 期限的利率。(rate of interest for a period of time in the future implied by today’s zero rates). zero rate = zero coupon interest rate.

5

盈亏(net payoff,profit),从回收中扣除建立仓位 所发生的初始费用的终值,即 Profit = payoff – FV of expenses incurred

金融衍生工具概述

5.1 金融远期、期货与互换

5.1.2 期货

➢ 期货:期货交易所统一制定的、规定在将来某一时间和 地点交割某一特定数量和质量的实物商品或金融资产的 标准化合约。

✓ 特点: 标准化合约; 对冲交易多,实物交割少; 采用有形市场,实行保证金交易和逐日盯市制度,交易安

全可靠; 交易者众多,交易活跃,流动性好。

金融衍生工具

金融衍生工具:一种金融合约,其价值取决于一种或多种 基础资产或指数。

合约的基本种类包括远期、期货、掉期(互换)和期权, 还包括具有其中一种或多种特征的混合金融工具。

金融衍生工具基础的变量因素繁多: 股票、债券的资产价格、价格指数; 利率、汇率、费率、通货膨胀以及信用等级等; 甚至人类行为,如选举、温室气体排放。

➢ 期货交易制度 ✓ 保证金制度:清算所规定的达成期货交易的买方和卖方,

应缴纳履约保证金的制度。在期货交易中,任何一个交 易者必须按照其所买卖期货合约价值的一定比例(5%10%)缴纳少量资金,作为其履行期货合约的财力担保, 才能参与期货合约的买卖,并视价格变动情况确定是否 追加资金。

保证金制度充分体现了期货市场的便利性,套期保值者能 够用少量资金规避较大的现货市场风险,极大提高了资 金的使用效率。如10%的保证金相当于把投资资金放大 了10倍:扩大利润空间;也放大风险。

金融衍生工具

5.1 金融远期、期货与互换

5.1.1 远期

➢ 远期:交易双方约定在未来的某一特定时间,按某一特 定价格,买卖一定数量和质量的金融资产或实物商品的 安排。

✓ 多方(Long Position):未来将买入标的物的一方; ✓ 空方(Short Position):未来将卖出标的物的一方。

中国金融期货交易所

2014-2015年证券从业资格考试《市场基础知识》第五章:金融衍生工具第二节 金融远期、期货与互换 考点汇总

2014-2015年证券从业资格考试《市场基础知识》第五章:金融衍生工具第二节金融远期、期货与互换考点汇总一、现货交易、远期交易、期货交易(一)现货交易:“一手钱一手货”(二)远期交易(三)期货交易二、金融远期合约与远期合约市场:金融远期合约是最基础的金融衍生产品。

是交易双方在场外市场上经过协商,按约定的价格(称为远期价格)在约定的未来日期(交割日)买卖某种标底的金融资产(或金融变量的合约)(一)股权类资产的远期合约(二)债权类资产的远期合约(三)远期利率协议(四)远期汇率协议三、金融期货合约与金融期货市场(一)金融期货的定义和特征1、金融期货定义:首先了解期货交易:交易双方在集中性的市场以公开竞价方式进行的期货合约的交易;期货合约:由期货交易所涉及的一种对指定的商品的种类、规格、数量、交收时间和交收地点都作出统一规定的标准化协议书;以各种金融商品(外汇、债券、股票价格指数)为标的物的期货交易方式。

2、金融期货的基本特征(1)交易对象不同:现货交易的是有具体形态的金融商品,是代表一定所有权或债权的金融商品;而期货交易的对象是金融期货合约(2)交易的目的不同:现货交易是为了获得价值或收益权,为了筹集资金或寻找投资机会;而期货交易是为了套期保值,为不愿意承担价格风险的生产经营者提供稳定成本、保住利润的条件。

(3)交易价格的含义不同:金融现货交易价格是通过公开竞价、某一时点上的均衡价格,金融期货交易虽然是在交易过程中形成,但是它是对未来价格的预期(4)交易方式不同。

金融工具的现货交易要求在成交后几个工作日内完成资金与金融工具的全额交割,成熟的市场也会实行保证金制度,但所涉及资金或证券的缺口由经纪商借给交易者,要收取相应利息。

期货交易则实行保证金制度和逐日盯市制度,交易者并不需要在交易的时候拥有或借入全部的资金或基础金融工具。

(5)结算方式不同:现货交易转让;对冲结算3、金融期货与普通远期交易之间的区别:(1)交易场所和交易组织形式不同(2)交易的监管制度不同(3)金融期货交易是标准化交易(4)保证金制度和每日结算制度导致违约风险(二)金融期货的主要交易制度1、集中交易制度2、标准化期货合约和对冲机制3、保证金及其杠杆作用4、结算所和无负债结算制度5、限仓制度6、大户报告制度(三)金融期货的种类:1、外汇期货外汇期货产生的背景:为防范外汇汇率风险而产生(外汇市场汇率的不确定性)( 1970 年代初)外汇汇率风险的种类:商业性外汇风险是在国际贸易中因汇率变动而遭受损失的可能性;金融性外汇风险包括债权债务风险(国际借贷中因汇率变动)和储备风险(外汇储备的汇率风险)2、利率期货其基础资产是一定数量的与利率有关的某种金融工具,主要是各类股定收益的金融工具,主要是为了规避利率风险而产生的。

货币金融学——期货、期权、互换案例

货币金融学——期货、期权、互换案例知识是浩瀚的海洋发奋识遍天下字,立志读尽人间书期货案例现代期货市场虽然脱胎于早期的远期合约交易,但是却同远期交易市场有着本质的不同,那就是现代期货交易的目的已不再是商品的实际交割,而是为了套期保值或投机。

套期保值者谋求风险的转移,而投机者则通过承担套期保值者转移出来的风险来谋求风险收益。

所谓套期保值(hedging),是指投资者为预防不利的价格变动而采取的抵消性的金融操作。

它通常的做法是在现货市场和期货市场上进行两组相反方向的买卖,从而使两个市场上的盈亏大致抵消,以此来达到防范风险的目的。

其基本原理在于:现货市场上的价格和期货市场上的价格往往是同向波动的,如果在现货市场上先买后卖的同时,在期货市场上先卖后买(或者,在现货市场上先卖后买的同时,在期货市场上先买后------精品word文档值得下载--------------------------------------------------------------------------------------知识是浩瀚的海洋发奋识遍天下字,立志读尽人间书卖),两个市场上的盈亏便可以部分抵消。

商品期货套期保值案例假定A公司是一个大豆经销商,它于3月1日购进1000吨大豆,打算于5个月后销售出去。

为了防止大豆价格下降引起损失,它可以在买入1000吨大豆现货的同时,卖出1000吨9月份(或9月以后的月份)到期的大豆期货(在实际交易时,是卖出若干张既定数量的期货合约。

)假定在3月1日时,大豆的现货价为每吨4000元,9月份大豆期货价格为每吨4500元。

5个月后(也就是8月1日),大豆的现货价下降为每吨3800元,这时候A公司在现货市场上卖出大豆就有亏损。

但是根据现货市场价格与期货市场价格同向变动的道理,它原先卖出的那种9月份大豆期货价格也将下降,------精品word文档值得下载--------------------------------------------------------------------------------------知识是浩瀚的海洋发奋识遍天下字,立志读尽人间书假定下降为每吨4100元,A公司就可以在卖出1000吨现货的同时,购入1000吨9月份大豆期货,从而消除其在大豆期货市场上的空头地位,并获得差价收入,以弥补现货市场的损失。

「远期、期货、期权、互换」

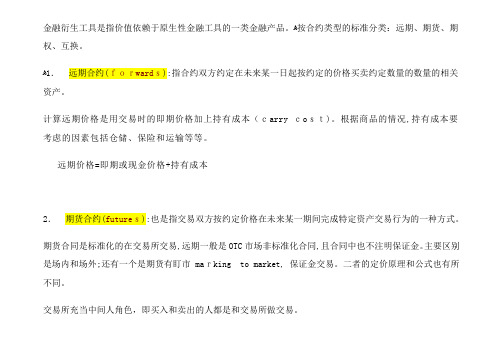

金融衍生工具是指价值依赖于原生性金融工具的一类金融产品。

ﻫ按合约类型的标准分类:远期、期货、期权、互换。

ﻫ1.远期合约(forwards):指合约双方约定在未来某一日起按约定的价格买卖约定数量的数量的相关资产。

计算远期价格是用交易时的即期价格加上持有成本(carry cost)。

根据商品的情况,持有成本要考虑的因素包括仓储、保险和运输等等。

远期价格=即期或现金价格+持有成本2.期货合约(futures):也是指交易双方按约定价格在未来某一期间完成特定资产交易行为的一种方式。

期货合同是标准化的在交易所交易,远期一般是OTC市场非标准化合同,且合同中也不注明保证金。

主要区别是场内和场外;还有一个是期货有盯市 marking to market, 保证金交易。

二者的定价原理和公式也有所不同。

交易所充当中间人角色,即买入和卖出的人都是和交易所做交易。

特点:T+0交易;标准化合约;保证金制度(杠杆效应);每日无负债结算制度;可卖空;强行平仓制度。

3. 期权合约(options):指期权的买方有权在约定的时间或时期内,按照约定的价格买进或卖出一定数量的相关资产,也可以根据需要放弃行使这一权利。

为了取得这一权利,期权合约的买方必须向卖方支付一定数额的费用,即期权费。

期权主要有如下几个构成因素:①执行价格(又称履约价格,敲定价格〕。

期权的买方行使权利时事先规定的标的物买卖价格。

②权利金。

期权的买方支付的期权价格,即买方为获得期权而付给期权卖方的费用。

③履约保证金。

期权卖方必须存入交易所用于履约的财力担保,④看涨期权和看跌期权。

看涨期权,是指在期权合约有效期内按执行价格买进一定数量标的物的权利;看跌期权,是指卖出标的物的权利。

当期权买方预期标的物价格会超出执行价格时,他就会买进看涨期权,相反就会买进看跌期权。

期权合约都包括四个特别的项目:标的资产、期权行使价、数量和行使时限。

4. 互换合约(swaps):也译为掉期或调期,是指交易双方约定在合约有效期内,以事先确定的名义本金额为依据,按约定的支付率(利率、股票指数收益率)相互交换支付的约定。

金融市场学课件第七章

30

涨跌停板 涨跌停板幅度通常为上一交易日结算价的 ±10%,最后交易日涨跌停板幅度为上一交 易日结算价的±20%。 上市当日涨跌停板幅度: 5月、6月合约为挂盘基准价的±10%: 9月、12月合约为挂盘基准价的±20%。

远期利率协议

远期利率 (Forward Interest Rate)

定义:现在时刻的将来一定期限的利率。 计算:由一系列即期利率决定的。

1 r

T t

1 r

* T T

1 r

* * T t

* * r为T时刻到期的即期利率;r 为T*时刻 ( T T ) 到 期的即期利率; * T T 期间的远期利率 。 r 为所求的t时刻的 上式仅适用于每年计一次复利的情形 。

一、金融远期合约概述

特点

非标准化合约

流动性较差 灵 优点 活 性 较 大

缺 违约风险较高 点 市场效率低

场外市场交易

一、金融远期合约概述

种类

远期利率协议 远期外汇合约 远期股票合约

(一)远期利率协议

远期利率协议 (Forward Rate Agreements, 简称FRA) 是买卖双方同意从未来某一商定 的时期开始在某一特定时期内按协议利率借 贷一笔数额确定、以具体货币表示的名义本 金的协议。

rr rk A D B 结算金

1 rr D B

其中,rr为参考利率,rk为合同利率,A为名义 本金,D为合同期天数,B为一年的天数(美 元一般为360天,英镑为365天)

金融远期期货和互换

金融远期期货和互换引言金融市场中,远期期货和互换是两种常见的金融衍生品。

它们通过合约交易的方式,让交易各方能够在未来交割的时间点上进行特定资产的交易。

本文将详细介绍金融远期期货和互换的定义、特点以及应用领域。

金融远期期货定义金融远期期货是一种合约交易工具,允许交易各方以约定的价格和日期,在未来交割的时间点上交易特定的资产。

远期期货合约可以用于货币、固定收益和商品等多种资产类别。

特点1.时间约定:金融远期期货合约明确规定了合约的交割日期。

交易各方在合约签订时就确定了未来交割时点。

2.定价方式:金融远期期货合约中,合约价格通常是根据资产价格、利率和市场预期等因素来确定的。

3.零和游戏:金融远期期货交易通常是一种零和游戏,即其中一方的利益等于另一方的损失。

4.杠杆效应:金融远期期货合约允许交易各方以较小的保证金交易较大的头寸,从而放大了投资回报的潜力。

5.交易灵活性:金融远期期货合约可以在交易所进行标准化交易,也可以在场外进行定制化交易。

应用领域金融远期期货合约在金融市场中有广泛的应用。

以下是一些常见的应用领域:1.投机和套利:投资者可以利用金融远期期货合约进行投机和套利交易,以获取未来价格变动带来的收益。

2.风险管理:金融远期期货合约可以用于对冲投资组合的风险,降低因市场波动而导致的投资损失。

3.资产配置:金融远期期货合约可以帮助投资者在不同的资产类别之间进行资产配置,实现投资组合的多样化和风险分散。

4.价格发现:金融远期期货合约的交易活动可以为相应的资产提供价格参考,帮助市场参与者进行价格发现。

金融互换定义金融互换是一种合约交易工具,允许交易各方在未来的时间点上交换资产流,并根据约定的条件支付现金流。

金融互换合约可以用于货币、利率和信用等多种资产类别。

特点1.资金流交换:金融互换合约的主要特点是交易双方之间的资金流交换。

交易各方根据合约约定,在未来的时间点上交换固定利率和浮动利率的现金流。

2.定价方式:金融互换合约中,交易各方根据市场利率和信用风险等因素来确定交换的现金流金额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

场内全球与中国市场数据(06年,十万亿美元

股票 股票期权 股票期货 股指期权 股指期货

价值 50636 14170 1558 81884 73614

) 全球

GDP倍数

GDP倍数分类统计

112.47%

112.47%

31.47%

3.46%

181.88%

163.51%

380.33%

价值 1145 0 0 0 0

1.30% 42.41%

68.05% 3692.11%

43.71%

48 2330

0 2330

0

2330

0

2330

0

2330

0

2330

0

2330

2.06% 0.00% 0.00% 0.00% 0.00%

0.00% 0.00%

商品期权 商品期货

合计

5884 27126

13.07% 60.25%

73.32% 4257.53%

2,000 2,000

➢ 例5-2 在芝加哥商品交易所(CME)挂牌交易 的巴西里拉期货,一份合约价值为100000 里拉。对于套期保值者,一份合约的初始保证金 和维持保证金都为2500美元。假设在第0交 易日,一套期保值者甲买入一份合约,一套期保 值者乙卖出一份合约,当时价格为0.3200 0美元/里拉,而在交易日1,2,3,4,5 的期货合约价格分别为0.32200,0.3 2500,0.32000,0.31000, 0.31500美元/里拉,见表5-6。

0.04 2 8 3 6

NDF 3 M

8.27 5 7

8.2 8 0 1

0.06 9 8 1

05.7.21-06.8.30变量均源自中位数标 准 差Ons

0.0

h 8.0 8.0 4

or 4 5 2

e 704

207

5

NDF

0.0

1 8.0 8.0 4

M 125

901

407

3

NDF

0.0

2 7.9 7.9 4

M 987

相关 NDF NDF NDF NDF NDF

系 数

1 M

汇M2 改M3 前M6后的12 相关系数

M

Onsh 0.978 0.945 0.907 0.810 0.718

or 相关系0 数 8 NDF12M 7NDF2M5 NDF3M NDF6M

e

NDF12M

Onshore

0.5447

0.5303

BASISq 是报价货币一年的天数(计算欧元一年360天) BASISb 是基础货币一年的天数(计算美元一年也是360天)

7) 远期汇差报价(实际报价方法):

, W 远期汇差或换汇汇率 该例中W=1.245-1.2=0.045

➢ 美国联邦储备委员会30日决定将联邦基金 利率即商业银行间隔夜拆借利率再降低 0.25个百分点,从2.25%降到2.0%。 这是 美联储为阻止经济衰退发生自去年9月以来 连续第七次降息,利率水平总计下降了 3.25个百分点。美联储当天还决定将贴现 率即商业银行向联邦储备银行举借短期贷 款时支付的利率下调0.25个百分点,利率 水平降到2.25。经过此次降息,联邦基金 基准利率为2004年11月以来的最低水平。

交易地点

GLOBEX电子交易系统

最小变动价位

每里拉0.00005美元,即每张合约5美元

交割月份

12个月份都有

交易时间

最后交易日的交易 时间

最后交易日

周一/周五 5:00 p.m.-第二天4:00 p.m. 周日5:30 p.m.-第二天4:00 p.m. 下午2:00

交割月份前一个月的最后一个工作日

➢ 90亿美元的交易量只占8520亿美元的贸易 总额的1.06%!

➢ 保证金存款和维持要求的人民币远期本质上 是人民币期货

➢ “真实需求原则”是影响市场发展的主要因素

从贬值到升值

➢ 1997-2000年围绕着亚洲金融危机而出现 的巨大贬值压力

➢ 2002年下半年到2004年巨大的升值压力 2002年5月测试 2003年9月七国集团会议 2004年2月七国集团会议

200 300 -500

2,500

保证金账户余 额

2,500

2,300

2,200

3,000

3,500

3,000

6 远期利率与利率期货

6.1远期利率的计算

9.5%

6个月

1年

即期

? 9.785%

9.875%

6.2远期到远期的贷款的损益分析

假定银行可以从银行间市场上以10 %的利率借得资金,以11%的利率贷给 客户,以15%的利率支付其资本金;并 且假定银行被要求持有相当于其贷款总 量8%的资本金;资产负债表和损益表 如下:

损益表

收入

费用

客户贷款 55 000 银行间存款

46 000

资本金

6 000

总收入 55 000 总费用

52 000

净利润3 000英镑,资本回报率7.5%。

如果银行放出6个月的远期对远期贷款,在头

6个月内,资产负债表如下:

资产负债表(头6个月)

资产

负债和权益

全球OTC市场已发行外汇掉期合约价值 (十亿美元)

全球OTC市场已发行外汇期权合约价值 (十亿美元)

全球交易所衍生产品交易量(十亿美元 )

全球交易所货币期货交易量和合约发行 份数

全球交易所货币期权交易量和合约发行 份数

Global Futures and Options Volume by Sector In millions of contracts

标准差 0.008431 0.016047 0.053314 0.082372 0.108477 0.128884

配对序 相关系

列

数

DF1M & 0.6533 NDF1 M

DF6M & 0.6394 NDF6 M

DF12M 0.6289 &

NDF1 2M

远期结售汇与NDF报价(2003.7.22-2006.8.30)

合计

-0.00500

-500 3,500

交易日 0 1 2 3 4 5 合计

卖方

期货价格 0.32000 0.32200 0.32500 0.32000 0.31000 0.31500 -0.00500

操作

卖出一份合 约

当日损 益

0

-200

-300

500

1000

-500

500

存款/取 款

2,500

0 2346

2330 2330

0.00% 100.69% 151.89%

➢ 全球OTC市场衍生品交易合约的本金价值(十亿美元)

2006年东亚主要OTC市场和交易所金融 衍生品交易量(十亿美元)

全球OTC市场已发行外汇远期合约价值 (十亿美元)

全球OTC市场外汇远期合约(直接远期 与外汇互换)交易主体构成

1983

1985

长期政府债券期货

场外货币期权

货币互换

股票指数期货、中期政府债券期货、银 行存款单期货、欧洲美元期货、利率互 换、长期政府债券期货期权 利率上限和下限期权、中期政府债券期 货期权、货币期货期权、股指期货期权 欧洲美元期权、互换期权、美元及市政 债券指数期货

1987

1989

1990 1991 1992

4)为了规避风险,该 企业希望用美元购买一年后交割的欧

无套利定价的应用

6)也就是说,该企业将在金融市场上以1美元=1.245欧元的 汇率购买在一年后交割的远期汇率,即

F 是远期汇率

S是当前的即期汇率

Iq 是报价货币(如欧元)的利率 Ib 是基础货币(如美元)的利率 DAYS 是从即期到远期的天数

➢ 利率平价成立吗?

5.2人民币衍生产品

➢ 人民币远期 ➢ 人民币衍生交易离岸市场 ➢ 无本金交割远期(non-deliverable forwards)

NDF ➢ 无本金交割期权 (non-deliverable options)

NDO ➢ 无本金交割远期期权 (NDF options) NDFO ➢ 无本金交割掉期(non-deliverable swap) NDS ➢ 结构性票据 (structured notes)

结算方法

现金结算

结算日

最后交易日后的第一个工作日

最后结算价

根据巴西商品交易所的美圆期货结算价计算得到

CME几种外汇期货的保证金要求 美元/合约

外汇期货品种

巴西里拉 欧元 英镑 日元 加拿大元 澳大利亚元 新西兰元 南非兰特 俄罗斯卢布

初始保证金

投机

套期保值

3,500

2,500

3,240

2,400

2,295

中国

GDP

GDP倍数

2330

49.14%

2330

0.00%

2330

0.00%

2330

0.00%

2330

0.00%

债券 短期利率期权 短期利率期货 长期利率期权 长期利率期货

外汇 货币期权 货币期货

30636 428318 1043462 23252 167158

585 19094

68.05% 951.39% 2317.77% 51.65% 371.30%

Top 20 Derivatives Exchanges by Volume In millions of contracts

Top 20 Derivatives Contracts by Volume In millions of contracts