纳税人税费自查情况明细表

纳税人自查报告表

纳税人自查报告表

报送单位(盖章):税务记录号:

记录注册类型:联系:

送日期:

《自查报告表》填制说明

一、本表以A4纸打印或制作。

二、“报送单位(盖章)”应加盖单位公章。

3、“记录注册类型”依照《税务记录证》副本填写。

4、“联系”一样填写固定号码。

五、“违规金额”关于“增值税”,是指存在问题的销项税款、进项税款对应的销售额、视同销售额或购进额;关于“消费税”,是指应补缴税款对应的销售额或视同销售额;关于“企业所得税”,是指问题涉及的调增应纳税所得额和调减应纳税所得额的合计,正数是指合计后的结果为调增,负数为调减。

“违规金额”与“应补缴税款”具有必然的勾稽关系。

纳税评估自查情况表

纳税人(章):

纳税人名称:

ห้องสมุดไป่ตู้

年 10 月 29 日 纳税人识别号: 电话: 办税人员:

地址: 法人代表: 自查情况:

一、2010年企业所得税,经调整后应纳所得税额为263771.20元× 25%=65942.80元-本年预缴500.00元=实际应补2010年企业所得税额 65442.80元。 二、2011年企业所得税调增额:1、管理费用-接待费调增 137922.50元;2、财务费用(其中:利息费用调增1238648.45元;担保 费240000.00元),调整后,2011年企业应纳所得额为:-1110865.12元 。 三 、2012年企业所得税调增额:1、管理费用-接待费调增 131962.61元;2、财务费用应在在建工程中例支调增2392804.52元,合 计调增额2524767.13元。调整后2012年企业应纳所得额为:-1327425.59 元。 四、2011年1月—2013年10月,在建工程中所例支部份材料(水泥、 电费、炸材等)应做增值税进项转出66171.57元,实际补缴增值税额 66171.57元。

法人代表:

经办人:

纳税情况自查报告表2012

自查年度:2012年1月1日至 2012年12月31日 单位:元

纳税人名称

纳税人代码

法人代表

财务负责人

ห้องสมุดไป่ตู้联系电话

注册地址

10号

实际经营地址

税种

应缴

已缴

未缴

备注

营业税

城市维护建设税

0

教育费附加

0

企业所得税

个人所得税

0

房产税

0

车船使用税

0

土地使用税

印花税

0

价格调节基金

合 计

60,471.90

60,471.90

0

纳税人声明:经我单位自查,保证以上各项内容填写的真实、准确、合法,如有不实,我单位愿承担相应法律责任。

纳税人(公章)

法定代表人签名: 年 月 日

注:本表一式两份,纳税人、税务约谈部门各一份;跨年度的可分年度填写。

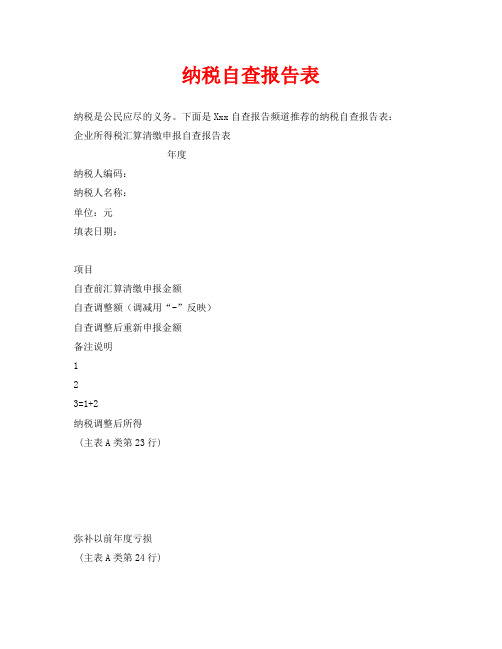

纳税自查报告表

纳税自查报告表

纳税是公民应尽的义务。

下面是Xxx自查报告频道推荐的纳税自查报告表:企业所得税汇算清缴申报自查报告表

年度

纳税人编码:

纳税人名称:

单位:元

填表日期:

项目

自查前汇算清缴申报金额

自查调整额(调减用“-”反映)

自查调整后重新申报金额

备注说明

1

2

3=1+2

纳税调整后所得

(主表A类第23行)

弥补以前年度亏损

(主表A类第24行)

应纳税所得额

(主表A类第25行/

B类主表第3行)

自查补缴税额情况企业所得税

个人所得税

营业税

其他税费

合计

4

5

6

7

8=4+5+6+7

自查项目

自查结果

是

否

1.是否存在账外经营?

2.是否存在税收上应确认收入而未确认收入的情形?

3.税前扣除的成本费用是否真实并符合税收规定?

4.享受的税收优惠是否符合条件并按规定办理相关手续?

5.税前扣除的资产损失是否符合条件并按规定办理相关手续?自查情况文字说明

自查后税负仍明显偏低的原因详细说明

本单位所填报的各项内容真实、准确,如有虚假,愿承担法律责任。

法定代表人签字:

年月日

纳税人公章:

经办人:

联系电话:

备注:

1.纳税人应对照自查项目认真开展自查,并在自查结果是或否栏内打“√”,如第3-5项自查项目当年度未发生的,可在相应的“是”栏内注明“未发生”;

2.如需填报内容较多,可另附纸张;

3.本表一式两份,由法人、经办人签字并加盖公章后报送主管税务机关。

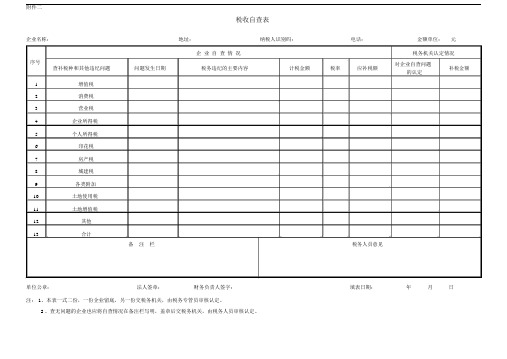

税收自查表--实用.doc

附件二

税收自查表

企业名称:地址:纳税人识别码:电话:金额单位:元

企业自查情况税务机关认定情况

序号对企业自查问题查补税种和其他违纪问题问题发生日期税务违纪的主要内容计税金额税率应补税额补税金额

的认定

1 增值税

2 消费税

3 营业税

4 企业所得税

5 个人所得税

6 印花税

7 房产税

8 城建税

9 各类附加

10 土地使用税

11 土地增值税

12 其他

13 合计

备注栏税务人员意见

单位公章:法人签章:财务负责人签字:填表日期:年月日

注: 1、本表一式二份,一份企业留底,另一份交税务机关,由税务专管员审核认定。

2、查无问题的企业也应将自查情况在备注栏写明,盖章后交税务机关,由税务人员审核认定。

纳税自查报告表

纳税自查报告表第一篇:纳税自查报告表年度纳税人编码:纳税人名称:单位:元填表日期:项目自查前汇算清缴申报金额自查调整额自查调整后重新申报金额备注说明123=1+2纳税调整后所得弥补以前年度亏损应纳税所得额自查补缴税额情况企业所得税个人所得税营业税其他税费合计45678=4+5+6+7自查项目自查结果是否1.是否存在账外经营?2.是否存在税收上应确认收入而未确认收入的情形?3.税前扣除的成本费用是否真实并符合税收规定?4.享受的税收优惠是否符合条件并按规定办理相关手续?5.税前扣除的资产损失是否符合条件并按规定办理相关手续?自查情况文字说明自查后税负仍明显偏低的原因详细说明本单位所填报的各项内容真实、准确,如有虚假,愿承担法律责任。

法定代表人签字:年月日纳税人公章:经办人:联系电话:备注:1.纳税人应对照自查项目认真开展自查,并在自查结果是或否栏内打“√”,如第3-5项自查项目当年度未发生的,可在相应的“是”栏内注明“未发生”;2.如需填报内容较多,可另附纸张;3.本表一式两份,由法人、经办人签字并加盖公章后报送主管税务机关。

第二篇:纳税自查报告xxxxxxxxxxxxxxxx公司纳税自查报告根据分局的工作安排,xxx税务所于xxxx年x月份对我单位xxxx年1月1日至xxxx年12月31日增值税申报情况进行了纳税评估。

现将我公司纳税自查情况报告如下:一、企业概况:xxxxxxxxx有限公司, 公司注册地址: xxxxxx,开业日期: xxxx-xx-xx, 纳税人识别号: xxxxxxxx, 登记注册类型:其他有限责任公司, 法定代表人: xx,财务负责人: xx, 注册资本或投资总额:xxx万元,从业人数: xx人, 经营范围: xxxxxxxx。

联系电话: xxxxx。

二、销售及申报情况:我公司是一般纳税人,xxxx年1-12月实现销售收入xxxxxx元,申报销项税额:xxxxxx元,进项税额:xxxxxx元,实现应纳增值税税额合计:xxxxxx 元,期末留底税额为xx。

纳税人自查情况报告表

纳税人自查情况报告表

纳税人名称:(公章 纳税人名称:(公章) :(公章) 纳税人识别号 税款所属期 税种 计税依据 税率 填表日期:说明:

自查情况报告是根据税收法律、法规填报的,是真实、可靠、完整的。 自查情况报告是根据税收法律、法规填报的,是真实、可靠、完整的。 法定代表人签字: 财务负责人签字: 财务负责人签字: 法定代表人签字: 金额单位为元(列至角分)。 金额单位为元(列至角分)。 本表一式三份,纳税人留存一份,受理税务机关一份,政策法规科一份。 本表一式三份,纳税人留存一份,受理税务机关一份,政策法规科一份。 纳税人应对本表所涉及问题附相关账册、凭证复印件及涉税资料作为附件。 纳税人应对本表所涉及问题附相关账册、凭证复印件及涉税资料作为附件。 纳税人情况说明栏反映企业自查问题,应分项表述,不够可另附页说明。 纳税人情况说明栏反映企业自查问题,应分项表述,不够可另附页说明。

纳税自查报告表详细版

文件编号:GD/FS-8261(报告范本系列)纳税自查报告表详细版The Short-Term Results Report By Individuals Or Institutions At Regular Or Irregular Times, Including Analysis, Synthesis, Innovation, Etc., Will Eventually Achieve Good Planning For TheFuture.编辑:_________________单位:_________________日期:_________________纳税自查报告表详细版提示语:本报告文件适合使用于个人或机构组织在定时或不定时情况下进行的近期成果汇报,表达方式以叙述、说明为主,内容包含分析,综合,新意,重点等,最终实现对未来的良好规划。

文档所展示内容即为所得,可在下载完成后直接进行编辑。

企业所得税汇算清缴申报自查报告表年度纳税人编码:纳税人名称:单位:元填表日期:项目自查前汇算清缴申报金额自查调整额(调减用“-”反映)自查调整后重新申报金额备注说明123=1+2纳税调整后所得(主表a类第23行)弥补以前年度亏损(主表a类第24行)应纳税所得额(主表a类第25行/b类主表第3行)自查补缴税额情况企业所得税个人所得税营业税其他税费合计45678=4+5+6+7自查项目自查结果是否1.是否存在账外经营?2.是否存在税收上应确认收入而未确认收入的情形?3.税前扣除的成本费用是否真实并符合税收规定?4.享受的税收优惠是否符合条件并按规定办理相关手续?5.税前扣除的资产损失是否符合条件并按规定办理相关手续?自查情况文字说明自查后税负仍明显偏低的原因详细说明本单位所填报的各项内容真实、准确,如有虚假,愿承担法律责任。

法定代表人签字:年月日纳税人公章:经办人:联系电话:备注:1.纳税人应对照自查项目认真开展自查,并在自查结果是或否栏内打“√”,如第3-5项自查项目当年度未发生的,可在相应的“是”栏内注明“未发生”;2.如需填报内容较多,可另附纸张;3.本表一式两份,由法人、经办人签字并加盖公章后报送主管税务机关。

自查表格

注:1、金额单位为元。

2、本表一式叁份(一份企业自留、一份缴稽查、一份缴征收)。

发票核查情况表(一)

受票单位:

序号

发票名称

发票代码

发票号码

发票类别(定额、自开、代开、手开)

开票日期

开票单位

开票内容

票面金额

付款金额

付款日期

核查情况(由税务机关填写)

法定代表人: 审核人: 填表人: 年 月 日

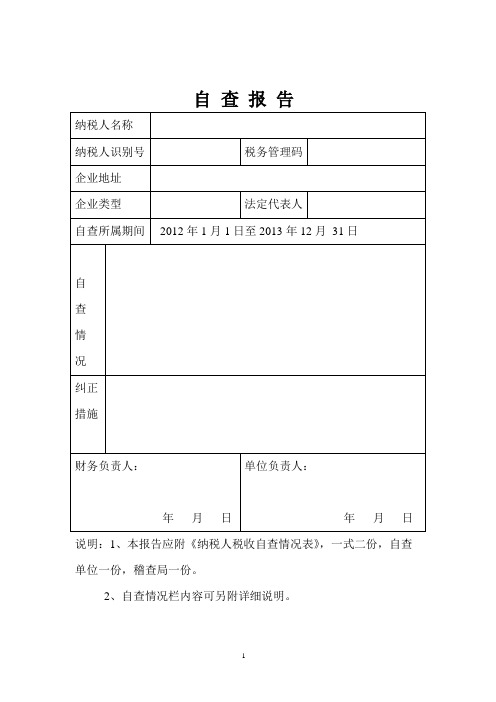

自查报告

纳税人名称

纳税人识别号

税务管理码

企业地址

企业类型

法定代表人

自查所属期间

2012年1月1日至2013年12月31日

自

查

情

况

纠正

措施

财务负责人:

年月日

单位负责人:

年月日

说明:1、本报告应附《纳税人税收自查情况表》,一式二份,自查单位一份,稽查局一份。

2、自查情况栏内容可另附详细说明。

纳税人税收自查情况表

发票核查情况表(二)

开票单位:

序号

发票名称

发票代码

发票号码

发票类别(定额、自开、代开、手开)

开票日期

受票单位

开票内容

票面金额

核查情况(由税务机关填写)

法定代表人: 审核人: 填表人: 年 月 日

自查编号:

纳税人名称

纳税人识别号

3

自查的税种

自查所属期

内容及摘要

税基

税率%

补缴税款

)

合计

15

财务负责人签字:

法定代表人或负责人签字:

稽查部门意见

请于 年 月 日前到主管税务机关补缴税款。

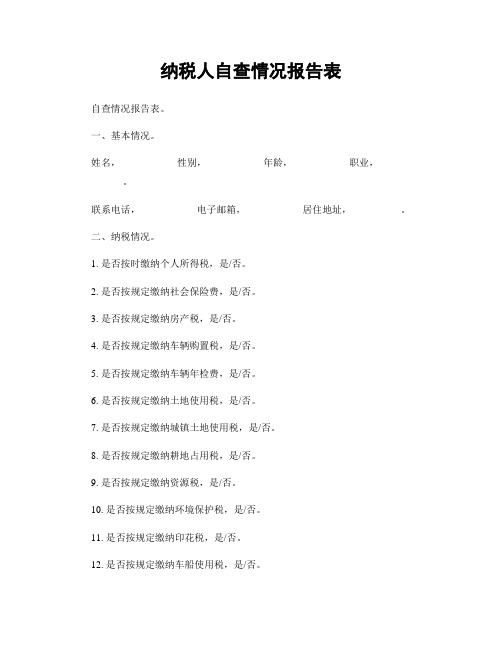

纳税人自查情况报告表

纳税人自查情况报告表自查情况报告表。

一、基本情况。

姓名,__________ 性别,__________ 年龄,__________ 职业,__________。

联系电话,__________ 电子邮箱,__________ 居住地址,__________。

二、纳税情况。

1. 是否按时缴纳个人所得税,是/否。

2. 是否按规定缴纳社会保险费,是/否。

3. 是否按规定缴纳房产税,是/否。

4. 是否按规定缴纳车辆购置税,是/否。

5. 是否按规定缴纳车辆年检费,是/否。

6. 是否按规定缴纳土地使用税,是/否。

7. 是否按规定缴纳城镇土地使用税,是/否。

8. 是否按规定缴纳耕地占用税,是/否。

9. 是否按规定缴纳资源税,是/否。

10. 是否按规定缴纳环境保护税,是/否。

11. 是否按规定缴纳印花税,是/否。

12. 是否按规定缴纳车船使用税,是/否。

13. 是否按规定缴纳烟叶税,是/否。

14. 是否按规定缴纳消费税,是/否。

15. 是否按规定缴纳关税,是/否。

16. 是否按规定缴纳城市维护建设税,是/否。

17. 是否按规定缴纳地方教育附加,是/否。

18. 是否按规定缴纳房产税,是/否。

19. 是否按规定缴纳城镇土地使用税,是/否。

20. 是否按规定缴纳耕地占用税,是/否。

21. 是否按规定缴纳资源税,是/否。

22. 是否按规定缴纳环境保护税,是/否。

23. 是否按规定缴纳印花税,是/否。

24. 是否按规定缴纳车船使用税,是/否。

25. 是否按规定缴纳烟叶税,是/否。

26. 是否按规定缴纳消费税,是/否。

27. 是否按规定缴纳关税,是/否。

28. 是否按规定缴纳城市维护建设税,是/否。

29. 是否按规定缴纳地方教育附加,是/否。

30. 是否按规定缴纳其他税费,是/否。

三、自查情况。

在自查过程中,是否发现纳税情况存在不规范的地方?如有,请详细描述。

____________________________________________________________________ _。

纳税情况自查报告表

纳税情况自查报告表法定代表人(负责人)签名:填表人签名:填表单位(公章)清算期间:2021-2021年增值税纳税情况时间:2016年3月16日-3月27日要求:3月27日前一式两份加盖企业公章报主管分局重点对以下内容进行清算:(一)销项税额方面1、纳税人销售货物、提供应税劳务和应税服务适用税率是否正确;2、增值税纳税申报是否正确及时,有无隐匿、迟计收入问题;3、视同销售、特殊销售行为及价外费用是否按规定确认和准确计算销项税额;4、销货退回或销售折让处理是否符合规定等。

(二)进项税额方面1、申报固定资产进项税额抵扣是否符合规定;2、购进免税农业产品准予抵扣的进项税额,其原始凭证是否符合规定,有无超范围计算进项税额抵扣的问题;3、进口货物是否按规定取得海关完税凭证,并按税法规定进行税款比对抵扣;4、有无接收虚开增值税扣税凭证以及其他扩大计提进项税额范围的情形等。

(三)发票开具和使用1、纳税人已开具专用发票的销售业务是否真实,有无虚开行为;2、纳税人已开具专用发票的销售额、已开具普通发票的销售额和未开具发票的销售额是否全部作了销售处理,并如实按期向税务机关进行了申报;3、票面所列“货物或实物名称”与实际是否相符,所列货物数量、销售金额、税额等内容与相关的账簿凭证等资料是否一致,有无真票假开等问题;4、销售免税货物,是否存在开具专用发票的问题(国家另有规定的除外);5、纳税人所使用的发票是否真实、合法、有效等。

(四)其他未如实、正确核算申报缴纳增值税问题。

小学财务管理情况自查自纠报告学校财务工作是学校工作中一项非常重要的工作,是搞好学校教育教学工作、改善办学条件、改变校容校貌的有力保障。

学校财务工作的开展是否做到合理、合法、合规,是否将教育经费用到刀刃上,关键在于学校对财务工作的管理,为了加强和规范财务管理工作,现将检查情况报告如下:一、学校财务运行及规范情况1.财务管理情况:我校财务管理制度健全,并做到制度上墙。

企业所得税纳税情况自查表

注: 1、所得税收入弹性系数:(应纳税额增幅÷收入增幅)*100%

其中: 应纳税额增幅=(本期应纳税额-基期应纳税额)/基期应纳税额*100%

收入增幅=(本期收入-基期收入)/基期收入*100%

2、所得税利润弹性系数:(应纳税额增幅÷利润增幅)*100%

其中: 应纳税额增幅=(本期应纳税额-基期应纳税额)/基期应纳税额*100%

所得税利润弹性系数

应纳税额增幅÷利润增幅*100%

--

固定资产综合折旧率

折旧总额÷原值*100%

所得税贡献率

应纳所得税额÷主营业务收入*100%

除上述项目及比率外,企业还应对2008年至2010年取得的普通发票进行重点检查。

企业声明:

填列的上述内容真实、可靠、完整。

法人代表(法定负责人):

经办人: 企业盖章:

利润增幅=(本期利润-基期利润)/基期利润*100%

利息支出

26

业务宣传费

27

广告费

28

手续费及佣金支出

各项比率情况

计算公式

2008年度

2009年度

2010年度

毛利率

(主营业务收入-主营业务成本)÷主营业务收入*100%

成本利润率

利润总额÷主营业务成本*100%

税负率

应纳税额÷主营业务收入*100%

所得税收0%

--

企业自查表---所得税指标(一)

纳税人名称: 纳税人识别号: 单位:万元

检查项目

申报数

环比情况

自查

确定数

自查后调增或调减数

2008年

2009年

2010年

2009年与2008年相比

2010年与2009年相比

纳税情况自查表

纳税人名称 税务约谈日期 项目 差 错 内 容 增值税调整 留抵数 企业所得税调整 企业所得税调整 应纳税所得额 应纳税额 凭证号码 摘要 纳税人识别号 填表日期 金额

税种 应 补 税 额 计 算

税目所属期起 所属期止源自计税金额税率应补税额

滞纳金

自查 说明 调整 记录 声明:我(单位)自愿依法履行纳税义务,将自查应补税款计 前按规定申报缴纳。 法定代表人(负责人)签名: 填表人签名: 元,滞纳金计 元,于 填表单位(公章): 年 月 日

纳税人自查情况表(一)

纳税人名称(公章): 纳税人识别号: 填表日期: 年 月 日

自查年度

自查补税合计

增值税

消费税

企业所得税

外商投资企业所得税

其他各税

滞纳金

冲减增值税留抵税金

调减亏损企业申报亏损额

合 计

纳税人情况说明:

法定代表人签名: 财务负责人签名:

所属分局意见:

上述自查查补税款已于年月日补缴入库,电子税票号码为: 。

适用税率(高税率货物适用低税率,兼营、混合销售等):

其他:

所得税方面存在问题

应税收入(收入计量不准、隐匿收入、收入不入帐、销售货物未作税务处理等):

税前扣除项目(成本、费用、税金、损失、其他支出等):

其他:

其他存在问题

法定代表人签名: 财务负责人签名:

注:1.将本表补(退)税额填入《纳税人自查情况表(一)》相应栏目;

2.本表一式四份,税务稽查、管理、计统部门和纳税人各一份。

《征管法》第七十条:纳税人、扣缴义务人逃避、拒绝或者以其他方式阻挠税务机关检查的,由税务机关责令改正,可以处一万元以下的罚款;情节严重的,处一万元以上五万元以下的罚款。

《征管法实施细则》第九十三条:为纳税人、扣缴义务人非法提供银行账户、发票、证明或者其他方便,导致未缴、少缴税款或者骗取国家出口退税款的,税务机关除没收其违法所得外,可以处未缴、少缴或者骗取的税款1倍以下的罚款。

征收人员签名: 年 月 日(业务章)

部分税收违法行为应负的法律责任:

《征管法》第六十三条:对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

《征管法》第六十四条:纳税人、扣缴义务人编造虚假计税依据的,由税务机关责令限期改正,并处五万元以下的罚款。

纳税情况自查报告表(共4篇)

纳税情况自查报告表(共4篇)纳税情况自查报告表(共4篇)第1篇纳税自查报告表年度纳税人编码纳税人名称单位元填表日期项目自查前汇算清缴申报金额自查调整额(调减用“-”反映)自查调整后重新申报金额备注说明12312纳税调整后所得主表A类第23行弥补以前年度亏损主表A类第24行应纳税所得额主表A类第25行/B类主表第3行自查补缴税额情况企业所得税个人所得税营业税其他税费合计456784567自查项目自查结果是否1.是否存在账外经营2.是否存在税收上应确认收入而未确认收入的情形3.税前扣除的成本费用是否真实并符合税收规定4.享受的税收优惠是否符合条件并按规定办理相关手续5.税前扣除的资产损失是否符合条件并按规定办理相关手续自查情况文字说明自查后税负仍明显偏低的原因详细说明本单位所填报的各项内容真实.准确,如有虚假,愿承担法律责任。

法定代表人签字年月日纳税人公章经办人联系电话备注1.纳税人应对照自查项目认真开展自查,并在自查结果是或否栏内打“”,如第3-5项自查项目当年度未发生的,可在相应的“是”栏内注明“未发生”;2.如需填报内容较多,可另附纸张;税务机关。

第2篇纳税自查报告表纳税自查报告表纳税是公民应尽的义务。

下面是Xxx自查报告频道推荐的纳税自查报告表企业所得税汇算清缴申报自查报告表年度纳税人编码纳税人名称单位元填表日期项目自查前汇算清缴申报金额自查调整额(调减用“-”反映)自查调整后重新申报金额备注说明12312 纳税调整后所得主表A类第23行弥补以前年度亏损主表A类第24行应纳税所得额主表A类第25行/ B类主表第3行自查补缴企业所得税个人所得税营业税其他税费合计456784567自查项目税额情况自查结果是否1.是否存在账外经营2.是否存在税收上应确认收入而未确认收入的情形3.税前扣除的成本费用是否真实并符合税收规定4.享受的税收优惠是否符合条件并按规定办理相关手续5.税前扣除的资产损失是否符合条件并按规定办理相关手续自查情况文字说明自查后税负仍明显偏低的原因详细说明本单位所填报的各项内容真实.准确,如有虚假,愿承担法律责任。

最新纳税情况自查表

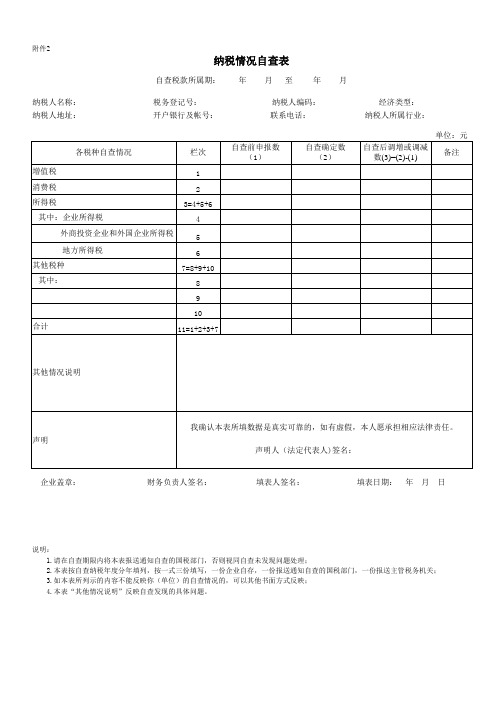

附件2

纳税情况自查表

自查税款所属期:年月至年月

纳税人名称:税务登记号:纳税人编码:经济类型:

纳税人地址:开户银行及帐号:联系电话:纳税人所属行业:

企业盖章:财务负责人签名:填表人签名:填表日期:年月日

说明:

1.请在自查期限内将本表报送通知自查的国税部门,否则视同自查未发现问题处理;

2.本表按自查纳税年度分年填列,按一式三份填写,一份企业自存,一份报送通知自查的国税部门,一份报送主管税务机关;

3.如本表所列示的内容不能反映你(单位)的自查情况的,可以其他书面方式反映;

4.本表“其他情况说明”反映自查发现的具体问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经营 状态 应纳 实缴 应纳 营业 营 营 营业 营 收入 业税 业税 收入 业税 额 额 额 实缴 营 业税 额 营业 收入 应纳营 业税额

累 计 实缴营 减免税 欠 业税额 额 税 总 额

营 业 税 累 计 欠 税 额

累 累 计 计 当月 清欠 当月 清 清 清缴 比例 清缴 缴 缴 营业 (100 其他 其 营 税 %) 税费 他 业 税 税 费

附件2:

营业税纳税人税费自况 2012年营业收入 及纳税情况 2013年营业收入 及纳税情况

金额单位:万元

欠税清缴情 况 (至2014年 3月底累计 欠税) 营 业 税 欠 税 清 缴 入 库 数

欠税清缴情况

备注

纳税 人编 码

纳税人名称

涉及 经济 行业类 营业 征收 类型 型 税税 方式 目

太原市小店区百 思富筷动餐厅

其他 有限 责任 公司

住宿和 服务 餐饮业 业

查账

正常

0

0

374034 18702 18702

0

0

0

0

注:各单位对税费自查情况逐月填制,以纸质形式并加盖公章上报主管税务机关。(每月12日之前)