10会计

1-10会计学客观题

1-10会计学客观题第一章单项选择题1、在下列各项中,被誉为会计发展史上的第一个里程碑的是()。

A.会计名称的形成B.复试簿记的诞生C.会计专职人员的形成D.管理会计形成独立的学科2、在下列各项中,不属于现代会计内容的是()。

A.会计目标的重大变化B.管理会计与财务会计的分离C.电子计算机在会计上的应用D.复试簿记的诞生3、现代企业财务报告的主要使用者是()A.A政府部门B.投资者C.债权人D.社会公众4、在下列各项中,属于会计监督职能内容的是()。

A.交易或事项的连续性B.交易或事项的全面性C.交易或事项的系统性D.交易或事项的合法性5、在会计假设中,对会计活动所服务的对象发生的交易或事项进行处理时所采用的计量单位作出的假设是().A.会计主体B.持续经营C.货币计量D.会计分期6、在会计假设中,对会计所服务对象经营活动的持续性所作出基本设定的是()A.会计主体B.持续经营C.会计分期D.货币计量7、在会计假设中,对会计所服务对象经营活动的持续性进行合理期间划分作出基本设定的是()A.会计主体B.持续经营C.会计分期D.货币计量8、在会计假设中,对会计活动所服务的对象所发生的交易和事项进行处理时所采用的计量单位作出基本设定的是()A.会计主体B.持续经营C.会计分期D.货币计量9、企业用货币资金购买材料后,货币资金即转化为()A.储备资金B.生产资金C.成品资金D.固定资金10、资金将储备的材料用于产品生产,储备资金即转化为()A.货币资金B.生产资金C.成品资金D.固定资金11、当企业的产品生产完工以后,生产资金即转化为()A.货币资金B储备资金C.成品资金D.固定资金12、当企业销售其生产的成品并收到货款后,成品资金即转化为()A.货币资金B.储备资金C.成品资金D.固定资金13、企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应以交易或事项的法律形式为依据。

体现的是会计信息质量的().A.可比性要求B.实质重于形式C.谨慎性要求D.及时性要求14、企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量等有关的所有重交易或者事项,体现的是会计信息质量的().A.可比性要求B.重要性要求C.谨慎性要求D.及时性要求15、企业应当以发生的交易或事项为依据进行会计确认计量和报告体现的是会计信息质量要求的().A.可靠性要求D.相关性要求B.可理解性要求C.实质重于形要求16、企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,体现的是会计信息质量的().A.可靠性要求B.相关性要求C.可理解性要求D.实质重于形式要求17、企业应当按照交易或者事项的经济实质进行会计确认、计量和报告不应高估资产或者收益、低估负债或者费用,这体现的是会计信息质量的().A.可比性要求B.重要性要求C.谨慎性要求D.及时性要求18、企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不者提前或者延后,体现的是会计信息质量的().A.可比性要求B.重要性要求C.谨慎性要求D.及时性要求19、在下列各项中,属于储备资金的是()A.库存现金B.原材料C.银行存款D.产成品20、在下列各项中,属于货币资金内容的有()A应收账款B原材料C银行存款D设备E产成品21、在下列各项中,属于固定资金的是()A.应收账款B.原材料C.银行存款D.固定资产222、在下列各项中,属于生产资金的是()A.应收账款B.原材料C.生产成本D.固定资产多项选择题1、一般认为,会计发展经历的三个主要时期为().A.萌芽时期B.古代会计C.史前会计D.近代会计E.现代会计2、现代会计的主要特征有()A.会计专职人员的出现B.复式簿记的问世C.会计理论的建立D.电子计算机的应用E.E管理会计形成独立学科3、在下列各项中,属于影响会计发展的社会环境内容有()A.经济环境、B.政治环境C.自然环境D.科技环境E.教育环境4、在下列各项中,属于现代企业财务报告使用者的有()A.政府部门B.投资者C.债权人D.社会公众E.企业管理者5、企业财务报告提供的财务状况信息主要说明企业的().7、根据我国《企业会计准则》的规定,财务报告的主要目标是()A向财务会计报告使用者提供与企业财务状况有关的会计信息B向财务会计报告使用者提供与企业经营成果有关的会计信息C向财务会计报告使用者提供与企业现金流量有关的会计信息D反应企业管理层受托责任履行情况E有助于财务会计报告使用者作出经济决策8、目前在我国,关于会计定义代表性观点有().A.管理艺术论B.管理活动论C.管理技术论D.管理工具论E.信息系统论9、与其他管理活动不同,会计管理活动具有().A.合理性B.连续性C.系统性D.合法性E.全面性310、根据我国《企业会计准则》的规定,下列各项属于会计假设内容的有()。

财务会计10月份工作总结8篇

财务会计10月份工作总结8篇第1篇示例:10月份是企业财务会计工作中的重要时期,财务会计部门在这个月里进行了一系列工作,为公司的财务状况提供了重要支持。

以下是对财务会计10月份工作的总结。

在10月份,财务会计部门完成了对9月份财务数据的汇总和分析工作。

通过对上个月的各项财务指标进行比对和分析,我们得出了相应的财务报告和分析报告,为公司决策提供了参考依据。

我们也及时向管理层汇报了上个月的财务状况,并提出了改进建议。

10月份是公司的季度结算月份,在这个时候,财务会计部门需要对上季度的财务数据进行全面审计和结算。

我们认真核对了各项数据的准确性和完整性,确保了财务报表的真实性和可靠性。

我们还根据公司的财务政策和相关法规,进行了税务申报和资产负债表的编制工作,保证了公司财务运作的合规性。

10月份也是公司预算编制的关键时期。

财务会计部门根据公司的经营计划和发展方向,制定了下一年度的财务预算,包括收入预算、成本预算、利润预算等。

我们与各部门的负责人进行了充分沟通和协商,确保了预算的合理性和可行性。

通过对预算的编制和监督,我们为公司的未来发展提供了重要支持。

在10月份,财务会计部门还加强了对财务流程的优化和内部控制的强化。

我们不断改进财务系统和流程,提高了财务工作的效率和精度。

我们也加强了对员工的培训和管理,确保了财务工作的规范性和规范性。

通过这些努力,我们为公司的财务风险管理和内部控制提供了保障。

第2篇示例:10月份是一个工作繁忙且充实的月份。

在这一个月里,我们财务会计部门的同事们齐心协力,共同努力,顺利完成了各项任务。

以下是对我们部门10月份工作的总结:我们在收入方面取得了不俗的成绩。

通过及时汇总和核对销售额、服务收费等收入数据,我们成功地完成了月度收入报表的编制。

通过与销售部门的密切合作,我们及时了解到各项业务的进展情况,及时跟进拨款、回款等重要工作,确保了公司收入的稳定增长。

我们在支出方面也取得了显著进展。

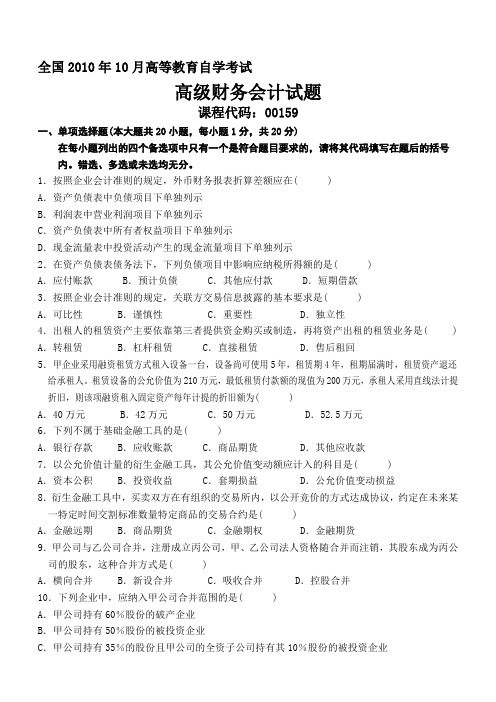

全国2010年10高级财务会计月试卷及答案

全国2010年10月高等教育自学考试高级财务会计试题课程代码:00159一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均无分。

1.按照企业会计准则的规定,外币财务报表折算差额应在( )A.资产负债表中负债项目下单独列示B.利润表中营业利润项目下单独列示C.资产负债表中所有者权益项目下单独列示D.现金流量表中投资活动产生的现金流量项目下单独列示2.在资产负债表债务法下,下列负债项目中影响应纳税所得额的是( )A.应付账款 B.预计负债 C.其他应付款 D.短期借款3.按照企业会计准则的规定,关联方交易信息披露的基本要求是( )A.可比性 B.谨慎性 C.重要性 D.独立性4.出租人的租赁资产主要依靠第三者提供资金购买或制造,再将资产出租的租赁业务是( ) A.转租赁 B.杠杆租赁 C.直接租赁 D.售后租回5.甲企业采用融资租赁方式租入设备一台,设备尚可使用5年,租赁期4年,租期届满时,租赁资产退还给承租人。

租赁设备的公允价值为210万元,最低租赁付款额的现值为200万元,承租人采用直线法计提折旧,则该项融资租入固定资产每年计提的折旧额为( )A.40万元 B.42万元 C.50万元 D.52.5万元6.下列不属于基础金融工具的是( )A.银行存款 B.应收账款 C.商品期货 D.其他应收款7.以公允价值计量的衍生金融工具,其公允价值变动额应计入的科目是( )A.资本公积 B.投资收益 C.套期损益 D.公允价值变动损益8.衍生金融工具中,买卖双方在有组织的交易所内,以公开竞价的方式达成协议,约定在未来某一特定时间交割标准数量特定商品的交易合约是( )A.金融远期 B.商品期货 C.金融期权 D.金融期货9.甲公司与乙公司合并,注册成立丙公司,甲、乙公司法人资格随合并而注销,其股东成为丙公司的股东,这种合并方式是( )A.横向合并 B.新设合并 C.吸收合并 D.控股合并10.下列企业中,应纳入甲公司合并范围的是( )A.甲公司持有60%股份的破产企业B.甲公司持有50%股份的被投资企业C.甲公司持有35%的股份且甲公司的全资子公司持有其10%股份的被投资企业D.甲公司持有40%的股份且根据公司章程有权任免多数董事会成员的被投资企业11.在合并财务报表编制中,抵销分录的功能是( )A.登记账簿B.试算平衡C.消除母子公司之间内部交易事项对个别财务报表的影响D.将母公司及纳入合并范围的子公司的个别财务报表项目予以汇总12.2009年9月,母公司将成本为30800元的存货以38500元的价格销售给子公司,子公司当年售出40%,则2009年年末编制合并财务报表时,应抵销存货中包含的未实现内部损益是( ) A.3080元 B.4620元 C.6160元 D.7700元13.通货膨胀会计中,对于流通中货币单位虽然不变,但其单位货币所含价值量不断改变的货币称为( )A.等值货币 B.名义货币 C.变动货币 D.记账货币14.在通货膨胀会计中,以名义货币为计价单位,以资产现时成本与个别物价水平变动为计价基准的会计模式是( )A.现时成本会计 B.一般物价水平会计 C.变现价值会计 D.现时成本/等值货币会计15.在通货膨胀会计中,以实物资本为基础确定的收益属于( )A.营业收益 B.经济收益 C.会计收益 D.持有资产收益16.在一般物价水平会计中,对利润表及所有者权益变动表各项数据换算调整时,一般不进行换算调整的项目是( )A.营业收入 B.营业成本 C.营业费用 D.现金股利17.编制一般物价水平资产负债表时,若企业存货发出采用先进先出法,则存货项目换算调整时的基期物价指数可采用( )A.期末存货购进期间一般物价指数B.期初存货购进期间一般物价指数C.期末存货购进期间个别物价指数D.期初存货购进期间个别物价指数18.在现时成本会计中,计算持有资产损益依据的是( )A.个别物价指数的变动B.一般物价指数的变动C.资产账面价值的变动D.资产历史成本的变动19.企业进行破产清算时,适用于账面价值与实际价值相差不大的财产的变价处理方法是( ) A.账面价值法 B.重估价值法 C.变现收入法 D.收益现值法20.甲企业进行破产清算,转让有偿取得的土地使用权,实际取得价款600万元,按规定缴纳营业税30万元,该土地使用权取得成本为300万元,累计摊销额为60万元,则甲企业应计入清算损益的金额是( )A.330万元 B.360万元 C.570万元 D.600万元二、多项选择题(本大题共10小题,每小题2分,共20分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其代码填写在题后的括号内。

中级财务会计10.第十章 所有者权益

• 3.股本减少的原因 • 回购股票注销、企业清算。 • 4.股本变动会计处理 • (1)发行新股 • 若溢价发行股票: • 借:银行存款 • 贷:股本 • 资本公积-资本溢价

• 若面值发行股票

• 借:银行存款

• 长期待摊费用

• 贷:股本

• 发行股票会计处理应当注意:

• 第一,若溢价发行股票,股票发行费用从

•

-提取任意公积金

•

-支付投资者利润

• 【例】甲公司为上市公司,2007年初“利

• 润分配-未分配利润”账户为贷方余额2000

• 万元,2007实现净利润4000万1)按10%计提法定公积金 (2)计算并支付优先股股利200万元。 (3)提取任意盈余公积1200万元 (4)计算并支付普通股现金股利1500万元 (5)按总股本20000万股为基数,每股发放

股票股利0.1股,资本公积每股转增股 本0.3股。 会计分录如下:

• (1)结转“本年利润”账户 • 借:本年利润 4000 • 贷:利润分配-未分配利润 4000 • (2)提取法定公积金 • 借:利润分配-提取法定公积金 400 • 贷:盈余公积 400 • (3)计算优先股股利 • 借:利润分配-支付优先股股利200 • 贷:应付股利 200

(10)结转“利润分配”账户

借:利润分配-未分配利润 5300

• 贷:利润分配-提取法定公积金 400

•

-支付优先股股利 200

•

-提取任意公积金 1200

•

-支付普通股股利 1500

•

-转作股本的股利 2000

• 2007年末未分配利润=2000+4000-

5300=700

• 第三节 留存收益核算 • 一. 留存收益的含义,构成 • 留存收益是指历年企业利润分配后留存的利 • 润。包括盈余公积和未分配利润两部分。 • 二.盈余公积计提使用有关规定 1.法定公积金 (1)计提规定

会计基础10

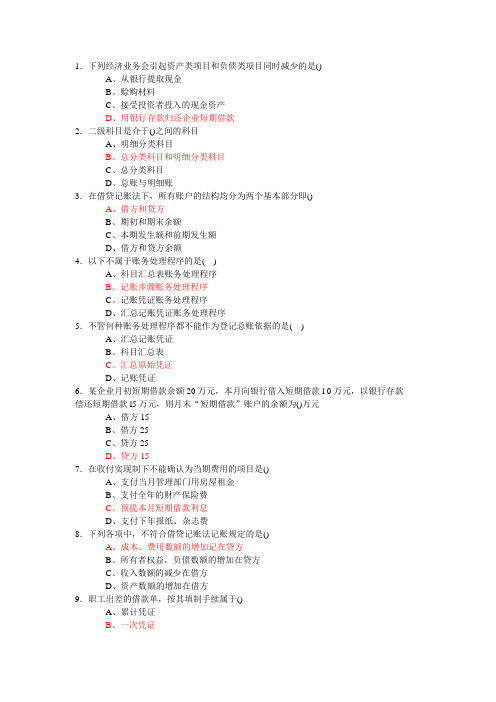

1.下列经济业务会引起资产类项目和负债类项目同时减少的是()A、从银行提取现金B、赊购材料C、接受投资者投入的现金资产D、用银行存款归还企业短期借款2.二级科目是介于()之间的科目A、明细分类科目B、总分类科目和明细分类科目C、总分类科目D、总账与明细账3.在借贷记账法下,所有账户的结构均分为两个基本部分即()A、借方和贷方B、期初和期末余额C、本期发生额和前期发生额D、借方和贷方余额4.以下不属于账务处理程序的是( )A、科目汇总表账务处理程序B、记账步骤账务处理程序C、记账凭证账务处理程序D、汇总记账凭证账务处理程序5.不管何种账务处理程序都不能作为登记总账依据的是( )A、汇总记账凭证B、科目汇总表C、汇总原始凭证D、记账凭证6.某企业月初短期借款余额20万元,本月向银行借入短期借款l 0万元,以银行存款偿还短期借款l5万元,则月末“短期借款”账户的余额为()万元A、借方15B、借方25C、贷方25D、贷方157.在收付实现制下不能确认为当期费用的项目是()A、支付当月管理部门用房屋租金B、支付全年的财产保险费C、预提本月短期借款利息D、支付下年报纸、杂志费8.下列各项中,不符合借贷记账法记账规定的是()A、成本、费用数额的增加记在贷方B、所有者权益,负债数额的增加在贷方C、收入数额的减少在借方D、资产数额的增加在借方9.职工出差的借款单,按其填制手续属于()A、累计凭证B、一次凭证C、自制原始凭证D、外来原始凭证1 0.下列记账错误中,不能通过试箅平衡检查发现的是()A、将某一科目的发生额500元,误写成5000元B、重复登记了某一科目的发生额C、将应记入“管理费用”科目的借方发生额,误记入“制迨费用”科目的借方D、漏记了某一科目的发生额1 1.下列经济业务中,借记负债类账户,贷记资产类账户的是()A、赊购商品B、以现金偿还债务C、接受投资D、从银行提取现金1 2.下列不应作为其他业务收入核算的是()A、材料销售收入B、出租无形资产收入C、出租固定资产收入D、产品销售收入1 3.企业临时租入的固定资产应在()中登记A、明细分类账簿B、总分类账簿C、备查账篝D、无需在账簿中作任何登记14.下列各项中,不会影响营业利润金额增减的是()A、财务费用B、投资收益C、营业外收入D、资产减值损失1 5.企业开出转账支票201 2元购买办公用品,根据记账凭证登记银行存款日记账时,其他无误但金额误记为21 02元,应采用的更正方法是()A、在银行存款日记账中划线更正B、红字冲销90元C、用褪色液修改以保持账簿整洁D、补充登记90元1 6.按照记账凭证的审核要求,下列不属于记账凭证审核内容的是()A、会计科目使用是否正确B、凭证所列事项是否符合有关的计划和预算C、文字记录是否工整、数字是否清晰D、凭证项目是否填写齐全1 7.符合所有者权益账户记账规定的是()A、增加记借方B、减少记贷方C、增加记贷方D、期末无余额1 8.某企业仓库本期期末盘亏原材料原因已经查明,属于自然损耗,经批准后,会计人员应编制的会计分录为()A、借待处理财产损溢贷管理费用B、借管理费用贷待处理财产损溢C、借待处理财产损溢贷原材料D、借营业外支出贷待处理财产损溢1 9.下列记录可以作为调整账面数字的原始凭证的是()A、银行存款对账单B、往来款项对账单C、实存账存对比表D、银行存款余额调节表20.以下错误可以通过试箅平衡发现的是()A、借贷方彼此颠倒B、漏记某笔经济业务C、重记某笔经济业务D、重复登记在某一账户的借方发生额上21.下列属于反映企业经营成果的会计要素是()A、负债B、所有者权益C、利润D、资产22.下列项目中,不能作为登记总分类账依据的是()A、汇总记账凭证B、科目汇总表C、记账凭证D、原始凭证23.填列资产负债表中“一年内到期的非流动资产”项目时可能会涉及到的账户是A、长期待摊费用B、在建工程C、无形资产D、固定资产清理24.在我国,单位一般只对()的核算采用卡片账形式A、库存商品B、固定资产C、应收账款D、库存现金25.甲企业应付账款总分类账户期初余额98000元,其明细账户分别为A公司贷方余额50000元,8公司贷方余额32000元,则C公司为()A、借方48000B、借方16000C、贷方16000D、贷方4800026.银行存款余额调节表中调节后的余额是()A、银行方面对账单的账面余额B、企业银行存款的账面余额C、对账日企业可以动用的银行存款实有数额D、对账单余额与日记账余额的平均数27.在一定时期内多次记录发生的同类经济业务的会计凭证是()A、汇总凭证B、累计凭证C、记账凭证D、原始凭证28.依照我国的会计准则,资产负债表采用的格式为()A、账户式B、多步报告式C、混合式D、单步报告式29.企业1月份发生下列支出,预计全年仓库租金36000元,支付上年第四季度银行借款利息l 6200元以现金520元购买办公用品预提每月应负担的银行借款利息4500 元,按权责发生制确认的本月费用为()元A、57220B、8020C、24220D、1972030.下列各项中属于企业流动资产的是()A、预收账款B、机器设备C、专利权D、库存商品31.原始凭证按取得来源不同可以分为()A、收款凭证、付款凭证和转账凭证B、外来原始凭证和自制原始凭证C、通用凭证和专用凭证D、一次凭证、累计凭证和汇总凭证32.会计档案若为定期保管,则期限分为()五类A、3年、5年、l0年、l5年、25年B、3年、l0年、20年、30年、40年C、1年、3年、5年、l0年、20年D、3年、5年、l0年、l5年、20年33.某公司本月收到上期商品赊销款80000元,本月销售商品货款总计1 60000元,实际收到l 20000元,余款暂末收到,本月预收下期销售商品的货款60000元,该公司采用权责发生制原则,其本月实现的商品销售收入为()元A、300000B、160000C、600000D、12000034.下列经济业务中,会引起企业的资产和所有者权益变化的是( )A、投资者以现金投资企业B、企业以银行存款支付应付股利C、企业以银行存款购买原材料D、企业将资本公积转增资本35.下列选项中,反映了资产负债表内有关所有者权益项目排列顺序的是()A、实收资本、资本公积、盈余公积、末分配利润B、实收资本、末分配利润、资本公积、盈余公积C、实收资本、资本公积、末分配利润、盈余公积D、实收资本、盈余公积、资本公积、末分配利润36.复式记账法是以()为记账基础的一种记账方法A、资产和权益的平衡关系B、试箅平衡C、会计科目D、经济业务37.会计在其核算过程中,对经济业务的合法性和合理性所实施的审查属于()职能A、会计控制B、会计监督C、会计分析D、会计核算38.以下资产不可以采用实地盘点法进行清查的是()A、银行存款B、固定资产C、现金D、原材料39.“应收账款”明细账应采用()A、三栏式B、数量金额式C、多栏式D、横线登记式40.某企业2007年8月份“原材料”账户期末余额为200 000元,“库存商品”账户的期末余额为240 000元,“生产成本”账户期末余额为60 000元,“存货跌价准备”账户期末余额为1 0 000元,“固定资产”账户的期末余额为400 000元,则本月资产负债表中“存货”项目的期末金额应填列()元A、430 000B、490 000C、890 000D、440 00041.各账户发生额进行试箅平衡的依据是()A、会计恒等式B、经济业务类型C、经济业务的内容D、借贷记账法的记账规则42.在借贷记账法下,账户的借方用来登记()A、负债增加B、资产的减少C、收入增加D、费用增加43.下列资产负债表项目中,按其相关账户的贷方余额填列的有( )A、应收票据B、货币资金C、交易性金融资产D、短期借款44.在账簿的两个基本栏目借方和贷方按需要分别设若干专栏的账簿称为()A、三栏式账簿B、横线登记式账簿C、多栏式账簿D、数量金额式账簿45.科目汇总表基本编制方法是()A、按照贷方会计科目进行归类定期汇总B、按照相同会计科目进行归类定期汇总C、按照借方会计科目进行归类定期汇总D、按照不同会计科目进行归类定期汇总46.下列不属于利润分配内容的是()A、计提任意盈余公积B、计提法定盈余公积C、计提职工住房公积金D、分配投资者利润47.采购人员预借差旅费,以库存现金支付,应借记()账户核算A、“库存现金”B、“其他应收款”C、“管理费用”D、“其他应付款”48.下列各项中,()不属于记账凭证的基本要素A、凭证附件B、应记会计科目、方向及金额C、交易或事项的数量、单价和金额D、交易或事项的内容摘要49.甲公司从乙公司购买材料一批,合同价款为l 00000元,增值税率l 7%,甲公司以银行存款支付全部款项,正确的会计分录是()A、借在途物资 1 17000贷银行存款ll7000B、借原材料l00000应交税费一应交增值税(进项税额)1 7000贷银行存款ll7000C、借原材料l00000应交税费一应交增值税(销项)1 7000贷银行存款ll7000D、借原材料l00000贷银行存款l0000050.计提固定资产折旧时下列账户中不可能祓涉及的是().A、累计折旧- B、固定资产- C、管理费用.D、制造费用二、多选题l下列每小题各选答案中,有两个或两个以上符合题意的正确答案。

初级会计学-第10章PPT课件

(2)6日,从浦江公司购入乙材料8 000千克,每千克10元, 货款80 000元,增值税款13 600元,价税合计93 600元,材 料已验收入库,款已从银行支付。

(3)10日,车间和行政管理部门领用各种材料汇总表如表 10-2所示。

上一页 下一页 返回

.

10

10.2 记账凭证核算程序

(4)10日,售出A产品20台,每台售价4 000元,售出B产品 30台,每台售价5 000元,计收货款230 000元,应收增值税 销项税额39 100元,存入银行。

(12)20日,以银行存款1 060元,支付行政管理部门办公费。 (13)21日,收到兴华公司通过银行转来的前欠货款23 000

元。

上一页 下一页 返回

.

12

பைடு நூலகம்

10.2 记账凭证核算程序

(14)22日,以银行存款支付广告费13 000元。 (15)23日,以现金1440元支付生产车间零星修理费。 (16)25日,从银行取得短期借款150 000元,存入银行。 (17)30日,按规定折旧率,计提本月固定资产折旧费18

.

4

10.1 会计核算程序的概述

10.1.3 会计核算程序的种类

(1)记账凭证核算程序; (2)汇总记账凭证核算程序; (3)科目汇总表核算程序; (4)多栏式日记账核算程序。

以上四种账务处理程序中,记账凭证核算程序是最基本的会 计核算程序,是其他会计核算程序的基础。它们之间有许多 共同点,但也存在着差异。其最大差异就是登记总账的依据 和方法不同。

000元,其中生产车间使用固定资产计提折旧16 000元,行政 管理部门使用固定资产计提折旧2 000元。

上一页 下一页 返回

.

诚毅10级 会计英语练习题

专业英语习题一、单项选择题1. Which of the following are reported in the stockholders‟ equity section of the balance sheet? ( )a.revenues and expensesb.dividends and retained earningsmon stock and dividendsmon stock and retained earnings2. Current assets are presented in the balance sheet in order of ( )a.dollar amounts b,liquidity c.solvency d.the alphabet3. Current liabilities include all of the following except ( )a.accrued wages payableb.advance received from customerc.current portion of long-term loand.prepaid expenses4. Credit terms of 2/10 n/30 indicate: ( )a. a 2% discount if 10 items are purchasedb.no payment is required until the 31st day after the invoice datec. a 10% discount if 2 items are purchased.d. a 2% discount for amounts paid within 10 days of the invoice and the remaining balancedue within 30 days5. Which statement regarding the inventory turnover ratio is Not True? ( )a.The ratio measures the average rate of speed inventories move through and out ofcompany.b.Inventory turnover=Average Inventory COGSc.Inventory turnover figures vary considerably from industry to industry.d. A low inventory turnover can result from an overextended inventory position or frominadequate sales volume.6. Which statement regarding the liabilities and owners‟ equity section of balance sheet is False? ( )a.Payment of Dividend Payable eliminates both the assets and the owners‟ equityb.Liabilities are debts or obligations that must be discharged in money or services in thefuturec.Owners‟ equity is a residual claim to the remaining assets after discharge of debts.d.Balance sheet of corporations should separate Capital Stock and Retained Earnings.7. What is the difference between the quick and current ratio? ( )a.The quick ratio deals with the company‟s ability to pay its liabilities whereas the currentratio does notb.The current ratio is a more stringent(严格的) test of liquidity than the quick ratio.c.The quick ratio excludes inventory, which the current ratio includes for calculationpurposes.d.Management primarily uses the current ratio whereas investors and analysts are theprimary users of the quick ratio.8. What of the following is Not an example of apportionment of recorded costs? ( )a.Depreciation of fixed assetsb.Reallocation of receipts in advance.c.Expiration of insurance premium.d.Consume of supplies.9. For its most recent year, a corporation had beginning and ending accounts receivable balances of $50,000 and $60,000, respectively. The year's sales on account were $800,000. What was the amount of cash received from customers during the year? ( )a.$790,000b.$820,000c.$810,000d.$800,00010. Sales revenue $200,000, beginning inventory $30,000, inventory purchased $100,000 and inventory sold $90,000. It is true that ( )a.goods available for sale (GAFS) equals $200,000b.gross profit equals $110,000c.ending inventory equals $30,000d.cost of goods sold (COGS) equals $40,00011. Users of financial information may be classified as internal or external. Which following statement is true regarding financial information users? ( )a.External users evaluate the performance of a company's management using managementaccounting reports.b.Financial accounting provides information to managers and external users, such aspotential investors.c.Many laws require managerial accounting reports be reported to various levels of thegovernment.d.Management accounting provides information to managers and external users, such aspotential investors.12. What does the term …net realizable value‟ mean regarding Accounts Receivable? ( ) realizable value is the balance in the Accounts Receivable account as of a given date. realizable value is what a company‟s Accounts Receivable accounts will bring if theyare sold to a third party.c.Accounts Receivable less Allowance for Uncollectible Accounts will equal the netrealizable value of Accounts Receivable realizable value is the balance in the Allowance for Uncollectible Accounts as of agiven date.13. Which of the following statements about a trail balance is incorrect? ( )a.It‟s primary purpose is to prove the mathematical equality of debits and credits afterpostingb.It uncovers certain errors in the journalizing and postingc.It is useful in the preparation of financial statementsd.It proves that all transactions have been recorded.14. In the closing process all of the revenues and expenses account balances are transferred to the ( )a.capital accountb.income summary accountc.retained earnings accountd.dividends account15. The post-closing trial balance consists only of ( )a.Asset and liability accountsb.temporary accountsc.revenue and expense accountsd.permanent accounts16. Which of the following statements is True? ( )a.The credit side of an account implies something favorable.b.For a given account, total debits must always equal total credits.c.Transactions are initially recorded in a ledger accountd.Journalizing means entering the economic effect of each transaction in a journal inchronological order under the double-entry system.17. Financial statements can be prepared from ( )a.the trial balanceb.the adjusted trial balancec.the journald.the ledger18. Which of the following statements is False? ( )a.After a bank reconciliation has been completed, the company must make journal entriesto adjust for all outstanding checks.b. A bank reconciliation for the moth of September will begin with “balance per book” and“balance per bank statement” at September 30.c. A check that is outstanding for two consecutive months should be included in bothmonths‟ bank reconciliations.d. A credit memorandum on a bank statement indicates an addition to the bank balance.19. V oucher Register is ( )a. A record of vouchers that have been paidb.The journal that contains a record of each approved voucherc. A list of debtsd. A document that authorizes payment.20. Estimated bad debts as presented on the income statement is ( )a.Allowance for uncollectible accountsb.Creditc.Uncollectible accounts expensed.Revenue21. The GAAP assets that an item should be included in a financial statement if its omission or misstatement would tend to mislead the users of financial statements is known as ( )a.the cost-benefit criterionb.the going concern conventionc.the materiality conventiond.reliability22. Accounts receivable, notes receivable, and interest receivable are all classified as __________ on the balance sheet. ( )a.assetsb.liabilitiesc.owners' equityd.receivables23. Which book or document is a list of all accounts and their balances? ( )a.the journalb.the trial balancec.the ledgerd.the chart of accounts二、多项选择题1. Three major fields of accounting activity are: ( )a.social accountingb.private accountingc.public accountingernmental accounting2. The three forms of business organizations are: ( )a.Corporationb.Enterprise.c.Single proprietorshipd.Partnership3. Specialized fields of accounting include: ( )a.cost accountingb.tax accountingernmental and not-for-profit accountingd.HR accountinge.international accounting4. The interested users of financial information include: ( )a.Banks and other creditorsb.Managersc.Stockholdersd.Investment advisorsernmental agencies5. Long-term assets can be further classified into: ( )a.long-term investmentsb.fixed assetsc.intangible assets.d.capital stock6. The necessary data for preparing the balance sheet and income statement are accumulated in major categories of ledger accounts including: ( )a.assets accountsb.liabilities accountsc.owners‟ equity accountsd.revenues accountse.expenses accounts7. Adjusting entries made to align revenue and expense with the appropriate periods consist of: ( )a.Apportioning recorded cost to periods benefited.b.Apportioning recorded revenue to periods in which it is earnedc.Accruing unrecorded expensesd.Accruing unrecorded revenuee.Merchandise inventory adjustment8. Assume ending inventory is overstated because some inventory is accidentally counted twice. Which of the statements below regarding this situation is true? ( ) income for this accounting period will be overstated.b.COGS for this accounting period will be overstated income in the next accounting period will be understated.d.Ending Retained Earnings in the next accounting period will be correct.9. Which statement below regarding "closing procedures" is correct? ( )a.Closing procedures only apply to temporary accounts.b.Closing the books means to prepare the accounts for next period's transactions.c.The closing process only applies to permanent accounts.d.Eventually closing entries transfer temporary account balances to Retained Earnings.三、判断题1.The normal balance of an account appears on the side for recording increases ( )2.It is customary to include any amounts received from customers but has not yet earned asrevenue in current liability. ( )3.Financial position of an organization can best be determined by referring to the incomestatement. ( )4.Managerial accounting is governed by GAAP. ( )5.Current assets are presented in the order of liquidity or convertibility into cash; while currentliabilities are listed in the order that they come due. ( )6.Closing procedures only apply to permanent accounts. ( ) income or net loss in the income statement is reflected in the owners‟ equity section onthe balance sheet at the end of the accounting period. ( )8.Retained earning represents exactly what the term implies: that portion of net income thecompany has retained. ( )9.Business firms whose accounting year ends on December 31 are said to be on a calendar-yearbasis. ( )10.The income statement subtracts assets from revenues to determine income or loss for a periodtime. ( )11.Posting transfers journal entries to ledger accounts. ( )12.When interim financial statement are being prepared, usually adjustments are made only onthe worksheet and will not be recorded in the journal and posted to the ledger account..( )13.In order to permit normal recording of subsequent payments or receipts, it is desirable tomake reversing entries at the end of the accounting period. ( )14.The entry to write off a specific uncollectible account has no effect on net realizable AccountReceivable account. ( )15.In the case of corporation, the Income Summary account will be closed to the RetainedEarnings account, which is kept separately from the Capital Stock account. ( )16.COGS =Beginning inventory-Net purchase-Ending inventory ( )17.In order to permit normal recording of subsequent payment or receipts, it is desirable to makereversing entries at the beginning of next accounting period. ( )18.The entry to write off a specific uncollectible account has no effect on net income and ontotal assets. ( )19.The terms debit and credit are used to describe the right-hand and left hand sides of any“two-column” account. ( )20.Business firms whose accounting year ends on December 31 are said to be on a fiscal yearbasis. ( )21.All adjusting entries will affect one balance sheet account and one income statement account.( )22.Expense accounts are closed by debiting each expense account and crediting RetainedEarnings ( )23.Closing entries produce a zero balance in revenue accounts, asset accounts and dividendaccounts. ( )24.The adjusted trial balance contains all of the data needed for preparation of the incomestatement, retained earnings statement and the balance sheet. ( )25.The balance sheet presents a company‟s assets, liabilities and stockholders equity at a specificpoint in time. ( )26.Posting transfers ledger transaction data to journal. ( )27.The presentation of the owners‟equity section is same for three types of businessorganization. ( )四、业务题1.The night manager of Majestic Limousine Service, who had no accounting background, prepared the following balance sheet for the company at February 28, 2001. The dollar amounts were taken directly from the company‟s accounting records and are correct. However, the balance sheet contains a number of errors in its headings, format, and the classification of assets, liabilities, and owner‟s equity.Prepare a corrected balance sheet. Include a proper heading.2.An inexperienced accountant for Fowler Company prepared the following income statement for the month of August 2001:Instruction:Prepare a revised income statement in accordance with generally accepted accounting principles.3.The following accounts show the first six transactions of the Gutierez. Construction Company. Prepare a journal entry (including written explanation) for each transaction.4.Louis Dixon, a dentist, begin his own dental practice. The practice was organized as a sole proprietorship. The business transactions during September are listed below.Sept. 1 Dixon opened a bank account in the name of the business by depositing $50,000 cash., which he had saved over a number of years.Sept.10 Purchased a small office building for a total price of $182,400, of which $106,000 was applicable to the land and $76,400 to the building. A cash payment of $36,500 wasmade and a note payable was issued for the balance of the purchase price.Sept 15 Purchased a microcomputer system from Computer Stores, inc. for $4,680 cash.Sept.19 Purchased office furnishings, at a cost of $5,760. A cash down payment of $960 was made, the balance to be paid in future.Instructionprepare journal entries to record the above transactions. Select the appropriate account titles from the following chart of accounts:cash;office furnishings;notes payable;accounts receivable;land;accounts payable;building;Louis Dixon, Capital;Computer System。

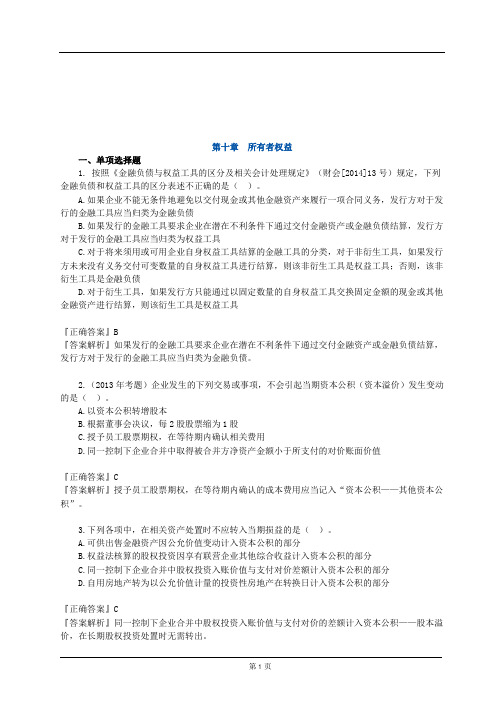

会计10

第十章所有者权益一、单项选择题1. 按照《金融负债与权益工具的区分及相关会计处理规定》(财会[2014]13号)规定,下列金融负债和权益工具的区分表述不正确的是()。

A.如果企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,发行方对于发行的金融工具应当归类为金融负债B.如果发行的金融工具要求企业在潜在不利条件下通过交付金融资产或金融负债结算,发行方对于发行的金融工具应当归类为权益工具C.对于将来须用或可用企业自身权益工具结算的金融工具的分类,对于非衍生工具,如果发行方未来没有义务交付可变数量的自身权益工具进行结算,则该非衍生工具是权益工具;否则,该非衍生工具是金融负债D.对于衍生工具,如果发行方只能通过以固定数量的自身权益工具交换固定金额的现金或其他金融资产进行结算,则该衍生工具是权益工具『正确答案』B『答案解析』如果发行的金融工具要求企业在潜在不利条件下通过交付金融资产或金融负债结算,发行方对于发行的金融工具应当归类为金融负债。

2.(2013年考题)企业发生的下列交易或事项,不会引起当期资本公积(资本溢价)发生变动的是()。

A.以资本公积转增股本B.根据董事会决议,每2股股票缩为1股C.授予员工股票期权,在等待期内确认相关费用D.同一控制下企业合并中取得被合并方净资产金额小于所支付的对价账面价值『正确答案』C『答案解析』授予员工股票期权,在等待期内确认的成本费用应当记入“资本公积——其他资本公积”。

3.下列各项中,在相关资产处置时不应转入当期损益的是()。

A.可供出售金融资产因公允价值变动计入资本公积的部分B.权益法核算的股权投资因享有联营企业其他综合收益计入资本公积的部分C.同一控制下企业合并中股权投资入账价值与支付对价差额计入资本公积的部分D.自用房地产转为以公允价值计量的投资性房地产在转换日计入资本公积的部分『正确答案』C『答案解析』同一控制下企业合并中股权投资入账价值与支付对价的差额计入资本公积——股本溢价,在长期股权投资处置时无需转出。

10行政事业单位会计

(三)对外投资 1.以货币资金的方式对外投资,应当按照实际支付的款 项记账。以实物或无形资产的方式对外投资,应当按照评估 确认的价值记账。事业单位购入各种债券形成的对外投资: 借:对外投资【实际支付的款项】 贷:银行存款 借:事业基金——一般基金 贷:事业基金——投资基金 2.投资期内实际取得的利息、红利等各项投资收益 借:银行存款 贷:其他收入 3.到期收回或出售 借:银行存款 贷:对外投资 其他收入【差额】 借:事业基金——投资基金 贷:事业基金——一般基金

考点五:收入

(一)财政补助收入 1.实行国库统一收付制度,财政直接支付的核算 P294 (1)对于由财政直接支付的工资: 借:事业支出 贷:应付工资 借:应付工资 贷:财政补助收入 (2)对于由财政直接支付的购买材料、服务的款项: 借:材料 事业支出 贷:财政补助收入 (3)对于由财政直接支付的购置固定资产的款项 借:事业支出 贷:财政补助收入 借:固定资产 贷:固定基金

行政事业单位会计

-----河北旅游职业学院会计系 马 珩

最近两年本章考试题型、分值分布

年份 单项选择 题 多项选择题 判断题 计算分 析题 综合 题 合计

2011年

2分

2分

4分

2010年

2分

4分

1分

ห้องสมุดไป่ตู้

-

-

7分

考点一:行政事业单位会计的特点 1.会计核算基础:以收付实现制为主。行政单位会计核算以收 付实现制为基础;事业单位会计核算一般采用收付实现制,但 经营性收支业务核算可以采用权责发生制。 2.会计要素分为五大类。行政事业单位会计要素分为五大类。 即资产、负债、净资产、收入和支出。其会计等式为资产=负 债+净资产,资产+支出=负债+净资产+收入。 3.某些具体业务的会计核算不同于企业会计,主要如固定资产 不计提折旧,购入固定资产记录“双分录”(即借记“事业支 出”等科目,贷记“银行存款”等科目,同时借记“固定资产” 科目,贷记“固定基金”科目)等。 4.会计报表较为简单,主要包括资产负债表和收入支出表。由 于行政事业单位一般在月末不结账,其资产负债表月报的平衡 等式通常为“资产+支出=负债+净资产+收入”,这是不同 于企业资产负债表之处。行政事业单位收付实现制下的收入支 出表,也与权责发生制下的企业利润表存在显著差异。

10年财务会计期末试卷

期末考试试题A卷一、单项选择题(下列每小题的备选答案中,只有一个符合题意的正确答案。

本类题共15个小题,每小题2分,共30分。

多选、错选、不选均不得分)1.确定会计核算空间范围的基本前提是()。

A. 持续经营B.会计主体C.货币计量D.会计分期2.企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。

这体现的是()。

A.及时性B.相关性C.谨慎性D.重要性3. 资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量,则其所采用的会计计量属性为( )。

A.可变现净值B.重置成本C.现值D.公允价值4.不包括现金使用范围的是()。

A.支付职工福利费B.结算起点一线的零星支出C.向个人收购农产品D.支付银行借款利息5.某企业2007年3月16日签发一张期限为90天的商业承兑汇票,其到期日为()。

A.6月14日B.6月15日C.6月16日D.6月17日6.按照企业会计制度规定,下列票据中应通过“应收票据”科目核算的是()。

A.银行汇票B.商业汇票C.银行本票D.银行支票7.某企业赊销商品一批,商品标价10000元,商业折扣20%,增值税率17%,现金折扣条件为2/10,n/20。

企业销售商品时代垫运费200元,若企业应收账款按总价法核算,则应收账款的入账金额为()元。

A.9560B.9360C.11700D.119008.甲企业(增值税一般纳税人)本月购入一批商品,增值税专用发票上注明价款750000元,增值税127500元。

所购商品到达后验收发现短缺30%,其中合理损失5%,另25%的短缺尚待查明原因。

该商品的入账价值为()元。

A.560000B.562500C.655200D.7020009.甲材料月初结存存货3 000元,本月增加存货4 000元;月初数量1 500件,本月增加2 500件,那么,甲材料本月的加权平均单位成本为()。

A.2元/件B. 1.75元/件C.1.6元/件D.2.5元/件10.某企业的存货采用计划成本核算。

会计的工作内容(集合10篇)

会计的工作内容(集合10篇)会计的工作内容第1篇1、核算公司应收款项(客户),应付款项(供应商、厂家),对销售门店及跟单部进行账务管理。

2、核算公司库存物资,与仓库进行对接,对仓库进行监盘,确保账面与实物物资的准确性。

3、录入《收款明细表》,每日更新每个定单的收款情况,月终统计应收帐款余额,根据《收款明细表》每日初审出库单,确保收齐货款方可出货,若有上门收余款的,及时与相关人员跟踪落实。

4、及时核对送货费用,进而更新订单的送货情况,对未送货订单进一步跟进,进而更新订单的送货情况,对未送货订单进一步跟进,每周一及每月初统计各店业绩、各品牌业绩报表及个人业绩、排名:5、审核仓库的出入库单、调拨单、采购退货单,库存帐,监督库存数据,为与工厂对数提供依据。

6、初审跟单部的提货单,审核产品型号,单价,数量等方面的审核登记,确保提货单应付款的准确性,确保每次的提货单不会出现重付款;7、核算公司营业收入、成本、利润; 核算公司费用项目,并对费用进行归纳汇总;8、核算人员薪资,制作公司工资表;9、审核销售订单,对销售部门提交上来的销售合同单填写规范及其交款情况进行审核,发现不规范的通知其纠正,交款金额未达到最低交款规定的通知其让客户尽快交齐;10、根据《销售成本明细表》,查找每个产品的成本,分析成本,计算毛利率。

会计的工作内容第2篇工作内容:1、审核费用报销原始凭证,确保其符合公司财务制度及法律法规;2、负责公司成本、费用的财务核算,包括根据原始单据录入凭证,简单的费用分析,关注费用较大波动及原因;3、负责固定资产核算管理,包含资产增加、减少、计提折旧等;4、负责归档财务相关资料;5、完成上级领导交办的其他工作。

要求:1、全日制大学本科以上学历,会计、财务管理相关专业;2、具备良好的财务基础知识;3、熟练使用excel及用友财务软件;4、思维、清晰,具备良好的沟通与协调能力,细心、严谨、务实、责任心强,有一定的承压能力。

提取10%法定盈余公积的会计分录

提取10%法定盈余公积的会计分录全文共四篇示例,供读者参考第一篇示例:法定盈余公积是公司在进行盈余分配时需要遵循的法定规定,是公司盈利的一部分留存下来用于未来需求的资金。

按照《公司法》的规定,每年公司盈利的10%必须提取作为法定盈余公积。

那么,在会计核算中,提取10%法定盈余公积应该如何处理呢?我们需要了解10%法定盈余公积是如何计算的。

公司每年的盈利是根据利润表来确定的,利润表是反映公司盈利情况的财务报表。

在利润表中,公司会计净利润的10%即为法定盈余公积的数额。

假设一家公司年度净利润为100万元,那么提取的法定盈余公积就是10万元。

接下来,我们来看一下如何在会计分录中体现提取10%法定盈余公积。

在进行盈余分配时,公司需要将法定盈余公积提取出来,并将其记录在资产负债表中。

会计分录如下:借:法定盈余公积账户10万元贷:未分配利润账户10万元通过以上会计分录,我们可以清晰地看到公司提取了10%的法定盈余公积,并将其从未分配利润账户转入到法定盈余公积账户。

这样不仅符合法定规定,也有利于公司未来的稳健发展。

需要注意的是,法定盈余公积是不可随意挪用的。

根据《公司法》的规定,法定盈余公积只能用于弥补亏损、扩大生产经营或者转增股本。

如果公司需要动用法定盈余公积,必须经过股东大会的决议,且在公告后方可使用。

提取10%法定盈余公积是公司盈余分配中不可或缺的一环。

通过合理的会计处理和记录,可以确保公司符合法定规定,保障公司未来的发展需求。

也提醒公司管理层和财务人员,严格遵守法律法规,不得违规使用法定盈余公积,以维护公司和股东的合法权益。

第二篇示例:法定盈余公积是指企业根据法律规定,从其税后净利润中提取的一部分资金,用于弥补亏损和其他用途。

根据我国公司法的规定,上市公司和非上市公司都需要提取10%的法定盈余公积。

那么,如何在会计上正确地处理这部分资金?接下来我们就来分析一下提取10%法定盈余公积的会计分录。

我们需要了解提取10%法定盈余公积的几个重要概念。

会计基础1-10

第一章(章节详情)本章主要讲述了六个方面的内容,会计的概念;会计的基本职能;会计的对象;会计核算的基本前提;会计要素;会计等式。

对于会计的概念需要牢记,因为是新大纲新修改的内容;会计的基本职能包括进行会计核算和实施会计监督两个方面,二者是相辅相成、辩证统一的关系。

会计核算是会计监督的基础,而会计监督又是会计核算质量的保障。

会计的对象是指会计核算和监督的内容,企业会计的对象就是企业的资金运动。

会计核算的基本前提也称为会计假设,一般认为包括会计主体、持续经营、会计分期和货币计量四项。

会计核算的四项基本前提,具有相互依存、相互补充的关系。

没有会计主体,就不会有持续经营;没有持续经营,就不会有会计分期;没有货币计量,就不会有现代会计。

会计要素是对会计对象进行的基本分类,是会计核算对象的具体化,分为两大类。

第一类会计要素表现资金运动的静止状态,反映企业的财务状况,包括资产、负债和所有者权益三项。

第二类会计要素表现资金运动的显著变动状态,反映企业的经营成果,包括收入、费用和利润三项。

会计等式是反映会计要素之间平衡关系的计算等式,也称为会计恒等式。

“反映财务状况的会计等式”反映的是资金运动的静态方面,反映的是某一特定时刻的财务状况,是编制资产负债表的依据,也是复式记账法的理论基础。

“反映经营成果的会计等式”反映的是资金运动的动态方面,反映的是某一会计期间的经营成果,反映一个过程,是编制利润表的依据。

第二章(章节详情)本章主要讲述了两部分的内容,会计核算的具体内容和会计核算的一般要求,大致总结如下:会计核算的具体内容包括七个方面:(1)款项和有价证券的收付;(2)财物的收发、增减和使用;(3)债权、债务的发生和结算;(4)资本的增减;(5)收入、支出、费用、成本的计算;(6)财务成果的计算和处理;(7)需要办理会计手续、进行会计核算的其他事项。

会计核算的一般要求包括六项:(1)各单位必须按照国家统一的会计制度的要求设置会计科目和账户、复式记账、填制会计凭证、登记会计账簿、进行成本核算、财产清查和编制财务会计报告。

会计的基本职责和工作内容10篇

会计的基本职责和工作内容10篇会计的基本职责和工作内容篇11、负责公司的目标成本管理:参与成本定额计划的制定,并负责具体实施;按照成本核算程序,及时进行帐务处理,按时编制成本计算和核算报表;按月将成本开支情况分类汇总报财务部领导;每季度对经济情况、成本状况进行一次分析,提出增收节支措施。

2、负责工程项目经营成果分析、评价,竣工工程项目的考核评价:按时编报产值、收入、成本、费用等统计表和分析报告;催收下属单位应上缴的综合管理费、劳动保障费、固定资产折旧等;对竣工项目的经营成果作出分析、评价,制作分析报告。

3、利润及投资收益管理:拟定公司利润分配方案;审核子公司的利润分配方案,并向上级提出建议;收缴对子公司的投资受益。

4、固定资产购置、核算和盘点:根据公司规定办理固定资产购置的借款、报销业务,编制会计凭证,定期进行预付款项的清理;定期与企业管理部一起盘点清理固定资产,保证固定资产帐实相符;定期检查事业部、子公司固定资产的管理工作。

5、负责应收帐款、应收票据、其他应收款、存货、呆坏帐管理:协助财务部长制定应收帐款管理政策;登记和定期核对应收帐款、其他应收款、预收、预付账户;定期对应收款进行帐龄分析、平均收账期分析、坏帐分析,向上级递交分析报告,提出呆坏帐的清收办法;对长期不清的往来款项,查明其原因,提出处理意见;参与公司有关清产核资工作;监督检查子公司应收帐款、应收票据、其他应收款、存货、呆坏帐管理工作。

6、编制月度资金支出计划,监督、控制计划执行:月初审核各部门报来的资金支出计划,编制公司月度资金支出计划,报上级批准;协助组织月度资金平衡会;收集、整理资金计划执行信息,编制计划执行情况表、相关统计报表和分析材料;汇总掌握子公司资金支出计划情况。

7、开支、经费管理:审核原始凭证,按审批程序报销;编制相关记帐凭证;核算计入各项成本费用的人员经费;按资金计划控制费用开支,及时汇总费用支出信息。

8、负责公司日常的纳税申报、办理退税等工作:参与进行税务筹划,实施公司税务计划,合理应用税收优惠政策;根据税务法规正确计算各种应纳税项目的税款,编制各类纳税申报表,提交税务部门,及时办理缴纳税款的手续,按时纳税;负责建立税务登记台账;根据免税申报的要求,按期编制免税申报表,办理申报手续;及时对各应纳税项目进行会计核算,编制会计凭证;负责日常税收业务帐务处理的稽核,及时纠正误差,积极配合有关部门的税务检查。

会计数字书写格式1到10

会计数字书写格式1到10

1. 数字一(1)可以用阿拉伯数字1表示,也可以用汉字一表示。

2. 数字二(2)可以用阿拉伯数字2表示,也可以用汉字二表示。

3. 数字三(3)可以用阿拉伯数字3表示,也可以用汉字三表示。

4. 数字四(4)可以用阿拉伯数字4表示,也可以用汉字四表示。

5. 数字五(5)可以用阿拉伯数字5表示,也可以用汉字五表示。

6. 数字六(6)可以用阿拉伯数字6表示,也可以用汉字六表示。

7. 数字七(7)可以用阿拉伯数字7表示,也可以用汉字七表

示。

8. 数字八(8)可以用阿拉伯数字8表示,也可以用汉字八表示。

9. 数字九(9)可以用阿拉伯数字9表示,也可以用汉字九表示。

10. 数字十(10)可以用阿拉伯数字10表示,也可以用汉字十表示。

以上是一到十的会计数字书写格式。

在会计领域,通常会使用阿拉伯数字来表示金额、数量等,而汉字数字在一些场合也会被使用,尤其是在一些正式的文件或报表中。

惹人嫌的10种会计

(O ) 11

一… ’

解, 监督 乏 力 成 必 。 笔 者认 为 : 导村 任 职 不 是 强 化舍

学 毫 全 黟 离 , l 委 机 统 一 发 放 , 主 暖 避 免 刊 益依 附。 再 者 , 甍 加 强会 计 还

计 监 督 职 能 的“ 丹 妙 药 ”实 行会 计 , 异 村 任 职 墨 有 相 直的 制 度 保 障 首 先, 农村 经 管 部 门对 委 派会 计 人 员的 考 核 管 理 要 经 常 化 、 度 化 . 格 奖 制 严

惩 , 能 一派 了之 。 不 其次 , 平村任 职 会 计 人 员的 工 资 福利 要 与 其 任 职 的 村

人员 i能培 和 取 嚣教 育 , t . 打破 会 计资格终身 , 实行 动 态 管 理 , 期 定 交 流轮 换 , 好 离任 审} 和 任 期绩 放 做 } 评价 每 件不 成 熟 的地 方 切 勿 刻 意追

等 。亏 损 企 业 经 他

一

弄 , 是变成“ 硬 盈

利 ” 有 狸猫 换 太 子 的 本 领 。 ,

自命 不 凡。 以为 自已 是 业 务 骨 总

干 , 把 人放 在 眼里 , 张 二 行 、 说 李

泄 露 机 密。 汁掌捉 着 单 位 的 一 会

些 机 密 有些 不应 该 说 的 他 为 了显 示 自已 浇 出 来 冤 刹就 上。 没 有 好处 : 事 , 办 给

T 看 看 你 有 没 有 这 些

西 毛 病 。

丰

粉 饰 报 表 。 会

苦 脸 的 样 子ຫໍສະໝຸດ , 像 全 世界 人都 对 不 起 好

他 , 天 上班 , 整 嘘声 叹气 , 一个 愁 字 怎

.得 。 r -

10月会计个人总结怎么写

10月会计个人总结怎么写导读:时光如白驹过隙,历史的车轮飞驰而逝,xx年的日历正一页一页悄然翻过,伴随着时代前进的步伐,回首自己一年来经历的风雨路程,我作出如下个人工作总结一、工作回顾xx年是不平凡的一年,祖国六十华诞的盛大庆典带给每个中国人无比的鼓舞和震撼,在欣喜于祖国强大、人民安康的自豪中总结个人的工作,我更加感受到做好本职工作是每个工作人员的崇高使命。

(一)立足本职,自我加压。

今年1-7月份我在上栗分局担任会计,8月份调到县局财务室从事会计工作,作为一名会计人员,我能认真审核原始票据,规范填写会计凭证和账簿,按时报送报表,做到账账相符、账实相符。

由于未参加过正规的会计培训,工作经验缺乏,业务并不熟练,我平时注意自我加压,利用好时间多看会计业务知识书籍,多向业务精的同志请教,经过一段时间的磨练,现在基本能胜任工作岗位。

说起会计工作,没有炫人的成绩,看不到可喜的数据,每当看到自己装好的整齐的凭证、做好的清楚的账目,我就觉得心满意足。

到县局之后,还接手了教育培训和计划生育工作,说实话,这两项工作我心里都没底,但是我没有懈怠,虽然这些工作不是工商工作的重头戏,但是不能拖后腿,我总是这样对自己说。

于是认真地制定了工作计划,编制了各类表格,对机关和各基层分局都进行了细致的安排,目前这两项工作都步入正轨。

(二)正视不足,以期完美。

“用心工作、踏实做人”,一直是我的座右铭。

尽管我们在工作中兢兢业业,但完美离我们总有一步之遥,经过一年来的努力,工作没大的起色,也没大的失误,平庸的业绩使我更清醒地看到了自身存在的问题一是会计业务知识水平亟待提高。

作为一名信息化时代的会计工作人员,应该既要深谙会计业务,更要有超前意识,尽快为今后的电算化会计打好基础,要成为一名优秀的会计人员,我的差距还很大。

二是工作情绪波动大,有些懒散,工作作风不够扎实。

总是找借口以各种理由说服自己不要过于认真执著,只求过得去,不求过得硬,存在得过且过、“做一天和尚撞一天钟”的思想,不愿动脑筋去多想办法,让工作做得更好,而是混日子过,这些思想情绪一度使自己的工作处于低迷状态,也制约了自身的发展。

10条会计新手必知经验

10条会计新手必知经验【不要怕吃苦】当会计不要怕吃苦,刚入行,老板会让咱们做些打杂的小事尤其私人老板,有的人可能曾兼过厨子保姆秘书,刚开始,一个堂堂大会计要风雨无阻地天天跑银行,骑车来回三个小时去税务局,都快睡着了,因为打了一次车,让老板报销时,他的脸色很不好看,咱也是有骨气的,骑车就骑车...【拿着工资当学徒】有眼泪背着人哭,多少次,回家的路上,可能咬牙发誓,明天再不去上班了,因为...那简直是羞辱,只要工作中出点小差错,老板会让我们非常没有面子。

但是,第二天我们又去上班了,你想啊,在他这错了,他骂你了,你改了,去别的单位,就不会再出这样的错了。

只当拿着工资当学徒,在旧社会,学徒可是没有工钱的。

【担得起这份工作】一定要担得起这份工作,那么老板和别的人才会服你。

【和税务工商搞好关系】一定要和税务工商搞好关系,他们也是人,也很辛苦,双方有了冲突要忍,要体谅他们,混个面熟,以后还能走走后门,加个塞什么的。

【和老板搞好关系】和老板搞好关系,不要越权,老板不在,自己不要拿主意,因为企业不是咱们的,出了事咱担当不起。

若真想跳槽,要骑马找马,现在工作不好找,一定不能感情用事,歇几个月,可没人给咱工钱。

交接时不要让原来的老板为难,提前说,如果他一时找不到合适的人,要两头都兼着,不能说不管就不管,这样以后老板,同行知道你是个负责任的人,才会找你。

该出手时就出手,找好了自己梦寐以求的下家,不要犹豫,以防错过好机会。

【及时记录】把工作中该记的及时记下来,疑难分录,何时年检什么,各种手续,时间长了,你就成专家了。

申报时把该带的带齐,在纸上写好,一项一项检查,有的画个勾。

到了税务,一定要注意新通知,如有新表要交,记清楚时间。

【将心比心】将心比心,试想自己是老板,投了钱,日理万机,焦头烂额,花钱雇的人,老出错,如果是你,你急不急,气不气,骂不骂?所以当老板数落咱们的时候,换在他的立场,也许就能理解他了。

【复印留底】自己接手的所有工作程序不仅要记清时间,顺序,方便的话复印一下,留着,比如:税票的格式,电汇单的格式,货物合同的格式,一般纳税人申请表,年检时所填表格,等等的格式,都复印下来,将来去了新单位,随手可得。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年湖南省会计从业资格考试《会计基础》真题一、单项选择题(请按答题卡的要求,用2B铅笔填涂答题卡中相应的信息点。

本题共计30分,每小题1分。

)1.下列关于收入的说法中,错误的是()。

A.收入是企业在日常活动中形成的B.收入会导致经济利益的流人,但流人不包括所有者投入的资本C.收入最终会导致所有者权益的增加D.所有者投入的资本是收入的一种特殊形式2.企业提供的会计信息应当反映与企业财务状况、经营成绩和现金流量有关的所有重要交易或者事项,是企业会计信息质量的()要求。

A.可靠性B.相关性C.重要性D.可理解性3.会计监督分为()。

A.国家监督和社会监督B.内部监督和外部监督C.内部监督和社会监督D.国家监督和外部监督4.某企业2010年2月发生以下经济业务:①本月预付全年水电费3600元;②本月购入办公用品2000元,款项尚未支付;③计提本月短期借款利息5 000元。

按照权责发生制,该企业本月应确认费用()元。

A.10 600B.8 600C.7 300D.5 3005.某公司发行股票60 000股,每股面值1元,每股发行价格3元,不考虑其他因素,该公司应计人股本的金额为()元。

A.180 000B.60 000C.120 000D.240 000.6.下列各项中,不在“营业税金及附加”科目核算的是()。

A.城市维护建设税B.资源税C.消费税D.增值税7.下列各项中,不属于期间费用核算内容的是()。

A.生产成本B.管理费用C.销售费用D.财务费用8.某公司按照规定转销确实无法支付的应付账款10 000元,下列会计分录中,正确的是()。

A.借:应付账款10 000贷:主营业务收入10 000B.借:应付账款10.000贷:其他业务收入10 000C.借:应付账款10 000贷:资本公积10 000D.借:应付账款10 000贷:营业外收入10 0009.某企业2009年实现营业收入5 000 000元,发生营业成本2 200 000元,营业税金及附加120 000元,财务费用50 000元,管理费用25 000元,销售费用15 000元,营业外收入30 000元,营业外支出20 000元,该企业2009年的利润总额应为()元。

A.620 000B.2 600 000C.590 000D.570 00010.下列各项中,不属于复式记账法的是()。

A.分类记账法B.增减记账法C.借贷记账法D.收付记账法11.下列关于借贷记账法的说法中,错误的是()。

A.以“借”和“贷”为记账符号B.以“资产=负债+所用者权益”为记账原理C.以“有借必有贷、借贷必相等”为记账规则D.无论哪种账户,借方表示增加,贷方表示减少12.下列各项中,不符合填制原始凭证要求的是()。

A.一式几联的原始凭证,必须注明各联的用途B.不得使用未经国务院公布的简化字C.填写阿拉伯金额数字时,有角无分的,分位应用“一”表示D.原始凭证不得涂改、刮擦、挖补13.下列关于记账凭证的说法中,错误的是()。

A.记账凭证是登记账簿的直接依据B.记账凭证的编号要以月为单位,即每月月初从1号编起C.记账凭证的日期必须是填制记账凭证当天的日期D.第7号记账凭证有两张,则第一张标号为7,第二张编号为714.下列关于原始凭证审核的说法中,错误的是()。

A.原始凭证合法性审核不但要审核原始凭证的内容是否合法,还要审核原始凭证的形式是否合法B.原始凭证真实性审核就是审查原始凭证所反映的经济业务的本来面貌,有无掩盖、伪造、歪曲和颠倒C.以个人取得的原始凭证,必须有填制人员的签名和盖章D.职工因公出差的借款收据,出纳应单独保管,收回借款时退还原借款收据15.下列各项中,不属于原始凭证基本内容的是()。

A.原始凭证的名称B.填制和接受原始凭证的单位名称C.接受原始凭证的单位签章D.经济业务的基本内容16.下列关于会计账簿记账规则的说法中,错误的是()。

A.登记会计账簿时,应当将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项记入账内B.登账完毕,要注明已经登账的符号并在记账凭证上签名或盖章C.账簿中书写的文字和数字应紧靠底线书写,一般应占格距的1/2D.凡需要结出余额的账户,应当结出余额并正确填列,“借或贷”栏可省略不写17.下列关于分类账的格式和登记方法的说法中,错误的是()。

A.总分类账应采用货币计量单位和实物计量单位进行登记B.三栏式明细账的基本结构为“借方”、“贷方”、“余额’三栏C.数量金额式明细账的基本结构为“收入”、“发出”和“结存”三栏D.记账凭证记载单项经济业务的,可根据记账凭证登记明细账18.下列各项中,不属于“周转材料”科目核算的是()。

A.企业生产使用的原材料B.企业(建筑承包商)的钢模板、木模板、脚手架C.包装物D.低值易耗品19.下列关于会计账簿管理的说法中,错误的是()。

A.各种会计账簿要分工明确,指定专人管理B.会计账簿要妥善保管,任何人不得翻阅查看、摘抄和复制C.会计账簿一般不得携带外出D.会计账簿不得随意交给其他人管理20.甲公司从乙公司购买原材料一批,合同价款为100 000元,增值税率为17%,甲公司以银行存款支付全部款项,下列有关甲公司会计处理正确的是()。

A.借:原材料100 000贷:银行存款100 000B.借:原材料100 000应交税费——应交增值税(进项税额)17 060贷:银行存款117 000C.借:原材料l00 000应交税费——应交增值税(销项税额)17 000贷:银行存款117 000D.借:原材料117 000贷:银行存款117 00021.某公司6月底对该公司产品进行实地盘存,清查结果为甲产品实地盘点数为180件,该产品月初结存数为70件,本月购进数为195件,那么,该产品本月减少数是()件。

A.125B.85C.55D.44522.对于财产清查结果的处理,国家会计制度和单位内部会计控制制度都有规定和要求,下列各项中,未作明确规定的是()。

A.分析产生差异的原因和性质,提出处理建议B.积极处理多余积压财产,清理往来款项C.落实经济责任,表彰先进D.及时调整账簿记录,保证账实相符23.会计科目的设置,应为提供有关各方所需的会计信息服务,满足对外报告和对内管理的要求,体现了会计科目设置的()原则。

A.合法性B.相关性C.灵活性D.实用性24.按账户的经济内容分类,“制造费用”属于()账户。

A.资产类B.负债类C.损益类D.成本类25.下列对会计科目与会计账户的区别的说法中,错误的是()。

A.会计科目是在经济活动发生之前,对会计核算具体内容作出的分类规范,账户是经济活动之后进行的分类记录B.会计科目主要是按经济内容分类,账户在按经济内容分类的基础上还可按用途和机构分类C.在一个会计年度内,企业可根据经济业务需要,改变会计科目,但会计账户不得随意改变D.会计科目是由国家有关部门统一规定的,账户则是单位根据会计科目规定和管理的需要开设的26.直接根据记账凭证逐笔登记总分类账的账务处理程序是()账务处理程序。

A.记账凭证B.科目汇总表C.多栏式日记账D.汇总记账凭证27.与记账凭证账务处理程序相比,科目汇总表账务处理程序主要增设的步骤是()。

A.根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账B.根据原始凭证编制汇总原始凭证C.根据各种记账凭证编制科目汇总表D.根据原始凭证编制原始凭证汇总表28.甲公司于2010年1月1日向银行借入5 000 000元,期限为6个月,年利率为4%,到期一次还本付息,该笔借款到期时,甲公司应向银行支付的利息是()元。

A.200 000B.100 000C.120 000D.10 00029.下列报表中,属于反映企业在某一日期终了时资金运动变化处于相对静止状态的报表是()。

A.所有者权益变动表B.现金流量表C.利润表D.资产负债表30.在编制年度利润表时,为检查报表编制和账簿记录的正确性,应将年报中的“净利润”数字与“本年利润”科目结转到()科目的数字相核对。

A.股本B.资本公积C.利润分配——未分配利润D.利润分配——应付现金股利或利润二、多项选择题(请按答题卡的要求,用2B铅笔填涂答题卡中相应的信息点。

本题共计50,每小题2分,多选、少选、错选、不选均不得分。

)1.下列各项中,属于会计基本假设的包括()。

A.会计主体B.持续经营C.会计分期D.货币计量2.下列关于权责发生制的说法中,正确的有()。

A.以本期是否有收款的权利或付款的义务为标准来确认本期的收入和费用B.当期已经发生的收入,如果款项没有收到,就不应当作为当期收入C.不属于当期的收入,即使款项在当期收到,也不应当作为当期收入D.不能将预收或预付的款项作为本期的收入或费用处理3.下列关于会计等式的说法中,正确的有()。

A.“资产=负债+所有者权益”是最基本的会计等式B.“利润=收入-费用”是编制利润表的理论依据C.“资产=负债+所有者权益+(收入-费用)”说明了企业经营成果对资产和所用者权益产生的影响D.企业经济业务的发生不会破坏会计基本等式4.某公司赊销积压的原材料一批,增值税专用发票上注明售价20 000元,增值税税额3 400元,下列会计分录中,错误的有()。

A.借:应收账款23 400贷:主营业务收入20 000应交税费——应交增值税(销项税额)3 400B.借:银行存款23 4:00贷:主营业务收入20 000应交税费——应交增值税(销项税额)3 400C.借:应收账款23 400贷:其他业务收入20 000应交税费——应交增值税(销项税额)3 400D.借:应收账款23 400贷:其他业务收入23 4005.下列各项中,属于财务费用核算内容的有()。

A.利息支出B.汇兑损失C.现金折扣D.商业折扣6.下列各项中,属于所有者权益的主要来源有()。

A.资本溢价B.直接计入所有者权益的利得或者损失C.留存收益D.长期股权投资减值准备7.某企业2009年实现净利润200 000元,年初未弥补亏损为50 000元,另有其他转入20000元,该企业2009年可供分配的利润不正确的有()元。

A.200 000B.170 000C.220 000D.150 0008.下列经济业务中,会引起企业资产和负债同时增加的有()。

A.向银行借入款项B.赊购固定资产一台C.以银行存款购买股票D.以银行存款偿还借款9.下列关于借贷记账法试算平衡的说法中,正确的有()。

A.在一定时期内,全部账户本期借方发生额之和应等于全部账户本期贷方发生额之和B.在某一特定时日,全部账户期末借方余额之和应等于全部账户期末贷方余额之和C.在某一特定时日,全部账户期初借方余额之和应等于全部账户期初贷方余额之和D.若本期全部账户期末借方余额之和等于全部账户期末贷方余额之和,则说明记账工作无差错10.下列账户中,在会计期末一定没有余额的有()。