金融数学(2015)

金融数学书单

金融数学(Financial Mathematics),又称数理金融学、数学金融学、分析金融学,是利用数学工具研究金融,进行数学建模、理论分析、数值计算等定量分析,以求找到金融动内在规律并用以指导实践。

金融数学也可以理解为现代数学与计算技术在金融领域的应用,因此,金融数学是一门新兴的交叉学科,发展很快,是目前十分活跃的前言学科之一。

金融数学的发展曾两次引发了“华尔街革命”。

上个世纪50年代初期,马科威茨提出证券投资组合理论,第一次明确地用数学工具给出了在一定风险水平下按不同比例投资多种证券收益可能最大的投资方法,引发了第一次“华尔街革命”,马科威茨因此获得了1990年诺贝尔经济学奖。

1973年,布莱克和斯克尔斯用数学方法给出了期权定价公式,推动了期权交易的发展,期权交易很快成为世界金融市场的主要内容,成为第二次“华尔街革命”,修斯因此获得了1997年诺贝尔经济学奖。

2003年诺贝尔经济学奖第三次授予以数学为工具分析金融问题的美国经济学家恩格尔和英国经济学家格兰杰以表彰他们分别用“随着时间变化易变性”和“共同趋势”两种新方法分析经济时间数列给经济学研究和经济发展带来巨大影响。

金融数学在我国起步比较晚,但于1997 年正式实施的国家“九五”重大项目《金融数学、金融工程、金融管理》,直接推动了我国金融数学这一交叉学科的兴起和发展。

金融数学,运用随机分析,随机最优控制,倒向随机微分方程,非线性分析,分形几何等现代数学工具研究以下问题:(1)不完备金融市场有价证券(例如期货,期权等衍生工具)的资本资产定价模型,套利定价理论,套期保值理论及最优投资和消费理论。

(2)利率的期限结构和利率衍生产品的定价理论。

(3)不完备金融市场的风险管理和风险控制理论。

金融数学是一门应用性极强的学科,其特殊之处在于,与许多其他应用学科如生物相比,它的难度更类似于数学物理,而另一方面,它的应用性可以和engineering相提并论,因为好的结果必须是"有利可图"的,you may cheat a Journal, but you cannot cheat the Market...而更加独特的是,它要求一个人有极其博杂的知识,所以一份好的书单很重要大体而言,所需要的知识分为三类1.数量2.经济金融3.编程,这方面我比较弱,至今还算不上professional programmer大致上来说,一个人需要吃透如下LEVEL的书籍:1.Thinking in C++ Vol 1 & 22.The C++ Programming Language另外,还需要data structure & alogrithms的知识好在编程高手尽多,这方面也不太需要我业余的意见,呵呵给一个书单吧,大家共勉金融数学书籍,总结自聪聪的bolg,留作参考,顺便激励自己看完这些书—-不知道要多少年了。

(金融保险)金融数学

(金融保险)金融数学金融数学金融数学(FinancialMathematics),又称数理金融学、数学金融学、分析金融学,是利用数学工具研究金融,进行数学建模、理论分析、数值计算等定量分析,以求找到金融学内在规律并用以指导实践。

金融数学也可以理解为现代数学与计算技术在金融领域的应用,因此,金融数学是一门新兴的交叉学科,发展很快,是目前十分活跃的前沿学科之一。

目录概述必备工具现状及发展研究科目人才现状主要研究内容数据挖掘图书《金融数学》概述必备工具现状及发展研究科目人才现状主要研究内容数据挖掘图书《金融数学》•目录概述金融数金融数学学是一门新兴学科,是“金融高技术”的重要组成部分。

研究金融数学有着重要的意义。

金融数学总的研究目标是利用我国数学界某些方面的优势,围绕金融市场的均衡与有价证券定价的数学理论进行深入剖析,建立适合我国国情的数学模型,编写一定的计算机软件,对理论研究结果进行仿真计算,对实际数据进行计量经济分析研究,为实际金融部门提供较深入的技术分析咨询。

金融数学是在两次华尔街革命的基础上迅速发展起来的一门数学与金融学相交叉的前沿学科。

其核心内容就是研究不确定随机环境下的投资组合的最优选择理论和资产的定价理论。

套利、最优与均衡是金融数学的基本经济思想和三大基本概念。

在国际上,这门学科已经有50多年的发展历史,特别是近些年来,在许多专家、学者们的努力下,金融数学中的许多理论得以证明、模拟和完善。

金融数学的迅速发展,带动了现代金融市场中金融产品的快速创新,使得金融交易的范围和层次更加丰富和多样。

这门新兴的学科同样与我国金融改革和发展有紧密的联系,而且其在我国的发展前景不可限量。

必备工具21世金融数学纪数学技术和计算机技术一样成为任何一门科学发展过程中的必备工具。

美国花旗银行副总裁柯林斯(Collins)1995年3月6日在英国剑桥大学牛顿数学科学研究所的讲演中叙述到:“在18世纪初,和牛顿同时代的著名数学家伯努利曾宣称:‘从事物理学研究而不懂数学的人实际上处理的是意义不大的东西。

金融数学导论

三、 投资者的风险类型源自举例:假设1、考虑彩票或赌博只有两种状态{h1 , h2 }, 状态h1发生概率为p, 状态h2发生的概率为1 p; 而且ph1 (1 p )h2 0, 表明赌博是公平的; 假设2、投资者的初始财富为0; 假设3、设von Neumann - Morgenstern效用函数 为V ( x), 则投资者参加赌博的期望效用为 pV (0 h1 ) (1 p )V (0 h2 ).

1997 年诺贝尔经济奖获得者

Robert Merton, (1944-)《连续 时间金融学》 Myron Scholes, (1941-) 期权定 价公式

Fisher Black (1938-1995)期权定价公式

1973 年 Black-Scholes-Merton 期权定价理论问世

3、第三阶段(1980-至今) 代表人物有D.Duffie、I.Karatzas、J.Cox 等等

如果V (0 ) V ( p(0 h1 ) (1 p)(0 h2 )) pV (0 h1 ) (1 p)V (0 h2 ) 即投资者愿意参加赌博,此时V ( x)为凸函数。

定义: 如果V ( x)二次连续可为微V(x)>0,V(x) 0, 则V(E ) E(V( )),称投资者为风险爱好型。

效用函数存在定理

定理 设选择集B上的偏好关系" "具有保序性、中值性和 有界性,则存在效用函数U : B R+ , 使得: (1) x y当且仅当U ( x) U ( y ) (2) x y当且仅当U ( x) U ( y )

性质:设U 是效用函数,函数G:R R是正值严格单调 增加函数,容易证明复合函数G。U:B R也是效用函数。 即:一个效用函数通过正单调变换而获得的另一个效用函数 与原来的函数表达同样的偏好顺序。

保险精算原理与实务第四版-第一章-导论(王晓军、孟生旺主编)

精算师是保险业的精英,是集数学家、统计学家、经济学家和投资 学家于一身的保险业高级人才。他不仅要具备保险业的专门知识, 而且还要具有预测未来发展方向的能力。我国的保险法规定,经营 保险公司必须聘用一名金融监管部门认可的精算师,并建立精算报 告制度。

18

精算师的主要职业领域

保险公司(寿险、非寿险、健康保险) 养老金计划 社会保障 银行、投资、公司财务、金融工程 法律法规 教育

25

北美精算师协会(SOA)历史

其前身是Actuarial Society America,于1889年4月25日和26日在纽约建立。教育制度的采用 源于1896年,1900年产生了第一个由考试产生的精算师。1909年,在美国中西部和南部的寿 险公司的精算师们建立了美国精算学会(American Institute of Actuaries),总部位于芝加哥。 1914年,美国财险责任有限公司的精算师和统计师还建立了非寿险精算学会(Casualty Actuarial Society)。1949年建立了北美精算师协会(SOA),北美精算师协会的总部设在芝 加哥。 1965年北美精算师协会在美国建立了美国精算学会(American Academy of Actuaries) ,在加拿大建立了加拿大精算学会(Canadian Institute of Actuarial),以协调整个北美精算组织 的工作。现在,SOA已经发展成为一个国际性的精算教育和研究机构及其会员的一个学术团 体,拥有正式会员和准会员约16,500名。

14

精算管理控制系统

环境因素(法律、社会、人口、税收等)

监测和分析 经验数据

偿付能力评估

利润分析

风险分析

产品设计

资产负债管理

金融数学简介

Kushner and Dupuis, Numerical Methods for Stochastic Control Problems in Continuous Time, 1992. Kushner's Markov chain approximation method是控制论里最有用的算法

金融数学里面用的主要是随机控制,和粘性解(因为operator is often degenerate)

经典的随机控制书是

1.FLEMING and RISHEL, (1975) Deterministic and Stochastic Optimal Control.

ROGERS and TALAY, Numerical Methods in Financial Mathematics. 1997.论文集

Kloeden and Platen, Numerical Solution of Stochastic Differential Equations, 1997. 偏理论,实用性差一点

主要的研究内容和拟重点解决的问题包括:

(1)有价证券和证券组合的定价理论

发展有价证券(尤其是期货、期权等衍生工具)的定价理论。所用的数学方法主要是提出合适的随机微分方程或随机差分方程模型,形成相应的倒向方程。建立相应的非线性Feynman一Kac公式,由此导出非常一般的推广的Black一Scho1es定价公式。所得到的倒向方程将是高维非线性带约束的奇异方程。

粘性解的标准文献是

1. Crandall, Ishii and Lions, User's guide to viscosity solutions of second order partial differential equations, Bull. Amer. Math. Soc. 27 (1992),

金融数学

金融指数等的权利。持有这样的一份合约等于是获得了一个

现在还无法确定的收益。比如, 对一份标准的欧式看涨期权 只在到期时刻才能执行, 如果到执行时刻时标的资产的价格

高于执行价格, 那么该期权的收益就是差价。否则, 收益为零。

那么, 期权买方该向卖方支付多少“ 期权费” 以获得这种 权利这就是期权定价” 问题,为了获得准确的期权定价公式, 金融学家和数学家竟然花了半个多世纪的时间。

股票(A股,B股,H股,N股,S股) 债卷(国债,金融债卷,公司债卷,企业债卷) 基金(债卷基金80%,股票基金60%,货币债卷 100%) 金融衍生品(金融远期合约,金融期货,金融期 权,金融互换,结构化金融衍生工具) 证劵市场(上海,深圳) 期货市场(上海期货交易所,大连商品交易所 郑州商品交易所,中国金融期货交易所) 黄金市场 外汇市场

(6)人工智能 把智能化方法(遗传算法、模拟退火算法、人工神经网络)

和传统方法结合起来,应用于金融经济学中是另一个具有更为

广阔的研究领域,给我们提供了广泛的研究课题。国际上有关 这方面的研究已经有了初步的成果, 在国内也有一大批学者致

力于这方面的研究。相信金融学家、控制专家和智能专家们

金融数学

熊伟 李广辉 郑强

一、金融数学介绍

金融数学是一门新兴的边缘科学, 是数学与金融学的 交叉。它是在两次华尔街革命的基础上产生和发展起来的,

其核心问题是不确定环境下的最优投资策略的选择理论和资 产的定价理论。 近年来, 由于金融理论的长足进步、现代信息技术的 飞速发展以及金融市场的动荡, 金融创新步伐日益加快, 新 的金融产品、金融服务在市场上层出不穷,资金的流动也显 著加快。金融市场运行的规律、资产的定价、风险管理以及 投资决策分析显得空前重要, 这些问题是现代金融理论与实 践中的核心问题。

(实验1)现值和终值实验报告

课程:数理金融实验日期:2015 年 6 月9日班级:数学122 交报告日期:2015 年 6 月10日姓名:报告退发:(订正、重做)学号:201212010119 教师:刘利明实验名称:现值和终值一、实验预习:1.现值。

2.终值。

二、实验的目的和要求:通过案例分析掌握现值和终值的计算方法,会运用这些方法进行具体操作和实际的应用分析。

三、实验过程:(实验步骤、原理和实验数据记录等)数据:(1)某消费者要存一批款项,其中额度为A万元,A取取学号后3位除以10取整,然后加上学号最后一位(例如:201212010119,S=[119/10]+9=20),期限分别为0.25\0.5\1\2\5年。

存款利率为商业银行基准存款利率,给出到期时应得到的终值(不计税率),若采用存款两个半年和直接存一年比较有什么区别,给出原因。

(2)若上述额度A万元,是你分别在0.25\0.5\1\2\5年后拿到的钱,那么相当于现在的多少钱(现值)?存款计算:201212010119,S=[119/10]+9=201、额度为20万元,期限分别为0.25\0.5\1\2\5年终值计算公式为:()termir1其中Pv为现值,Ir为利率,Term为期限。

pv+陕西科技大学理学院实验报告- 2 -2、采用存款两个半年和直接存一年之间区别由上表格可以看出:初始资金为20万元时,存款两个半年的终值为20.3960万元,而直接存款一年的终值为20.4500。

3、若上述额度20万元,是你分别在0.25\0.5\1\2\5年后拿到的钱,那么相当于现在的多少钱(现值)? 现值计算公式为: 其中Fv 为终值,Ir 为利率,Term 为期限四、实验总结:(实验数据处理和实验结果讨论等)通过此次的案例分析,首先我明白了终值计算公式以及现值计算公式。

通过软件的操作,我掌握现值和终值在软件中的操作方法并运用此方法解决了此次的问题。

通过分析发现存入的资金相同所存时间越长终值越大;存款期限相同的情况下分期存款的终值小于直接一次性存款;预期收入固定时期限越长所对应的现值越小。

金融数学名词解释

金融数学名词解释市场——market:a place to change things.1、市场是社会分工和商品经济发展到一定程度的产物。

传统观念的市场是商品交换的场所。

如商店、集市、商场、批发站、交易所等等。

狭义上的市场是买卖双方进行商品交换的场所。

广义的市场是指由那些具有特定需要或欲望,愿意并能够通过交换来满足这种需要或欲望的全部顾客所构成的。

市场=购买者+购买力+购买欲望。

2、商品行销的区域。

例如:国内市场、国际市场。

3、coverage∶比喻言论、风气等所影响的范围。

这种理论在群众中是没有市场的金融市场——是指资金供应者和资金需求者双方通过信用工具进行交易而融通资金的市场,广而言之,是实现货币借贷和资金融通、办理各种票据和有价证券交易活动的市场。

比较完善的金融市场定义是:金融市场是交易金融资产并确定金融资产价格的一种机制。

金融市场又称为资金市场,包括货币市场和资本市场,是资金融通市场。

金融衍生产品——是指其价值依赖于基础资产价值变动的合约。

这种合约可以是标准化的,也可以是非标准化的。

标准化合约是指其标的资产(基础资产)的交易价格、交易时间、资产特征、交易方式等都是事先标准化的,因此次类合约大多在交易所上市交易,如期货。

非标准化合约是指以上各项由交易的双方自行约定,因此具有很强的灵活性,比如远期合约。

国际上金融衍生品种类很多,各国在活跃的金融创新活动中接连不断地推出金融衍生品。

在世界各地,金融衍生品交易的三大品种:股指期货、利率期货、汇率期货以及相对应的期权交易可以说已经非常普及,而在我国,至今一个都没有推出。

在我国现阶段金融衍生品交易主要指以期货为中心的金融业务。

标的资产——金融衍生品中的标的资产是指衍生品合约中约定的资产,称为标的资产(Underlying Assets)或基础资产。

是指期权持有人行使权利可买进或卖出的金融工具或商品。

金融衍生品的标的资产可以是实物商品(如原油、小麦、铜等)、金融资产(如外汇、银行存款、股票、证券等)、利率、汇率或各种综合价格指数等。

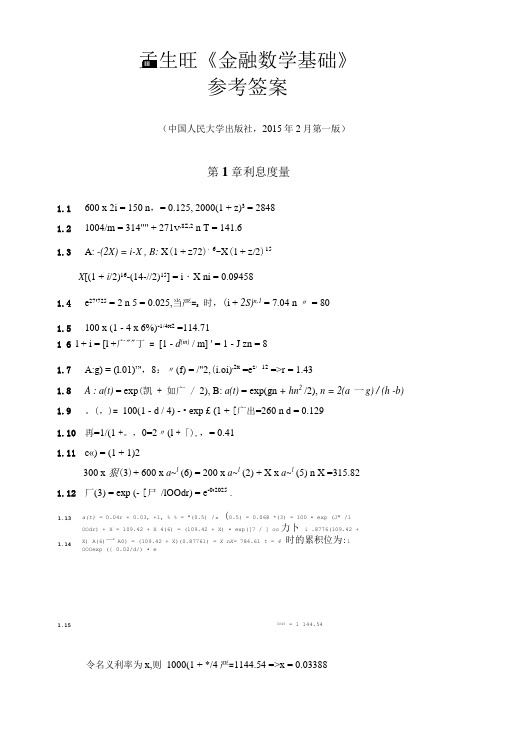

孟生旺《金融数学基础》参考答案

孟生旺《金融数学基础》参考答案(中国人民大学出版社,2015年2月第一版)第1章 利息度量1.1360021500.125,2000(1)2848i i i ⨯=⇒=+=1.2 /121/1218/121004314271141.6T v v v T =+⇒= 1.3:(2)2i A X i X =⋅, ()()1615:1/21/2B X i X i +-+ 1615[(1/2)(1/2)]0.09458X i i i X i +-+=⋅⇒=1.427.72e 20.025δδ=⇒=, 当0.5i δ= 时, /2(12)7.0480n n δ+=⇒=1.5 1/42100(146%)114.71-⨯⨯-⨯=1.6 ()()11118//mmm m i i d d m m m -+=+=-=-⇒=⎡⎤⎡⎤⎣⎦⎣⎦1.7 12:()(1.01)tA a t =, 2/12:()e tB a t =, 212/12(1.01)e 1.43t tt =⇒=1.8 2:()exp()/2A a t an bn =+, 2:()exp()/2B a t gn hn =+, 2()/()n a g h b =--1.9 8512()100(1)exp /4(1)d 2600.129a t d t t d --=-⋅⎡⎤+=⇒=⎢⎥⎣⎦⎰ 1.10 11/(1)t δ=+, 222/(1)t t δ=+, 0.41t = 1.11 2()(1)a t t =+1111300(3)600(6)200(2)(5)=315.82a a a X a X ----⨯+⨯=⨯+⨯⇒1.12 ()10.2025330(3)exp e/100d a t t --==-⎰.1.13 20.5()0.040.031,(0.5)/(0.5)0.068a t t t a a δ'=++== 1.14 ()320(3)100exp/100d 109.42A t t X X=⋅+=+⎰()623(6)(109.42)exp /100 1.8776(109.42)A X t dt X =+⋅=+⎰(6)(3)(109.42)(0.87761)784.61A A X X X -=+=⇒=1.15 t = 4时的累积值为:()30.04501000exp0.02d e 1144.54t t ⋅=⎰令名义利率为x , 则 161000(1/4)1144.540.03388x x +=⇒=1.16 ()20.075i=, (4)(2)(2)21/2/2/2ln (1)41(1)0.1466d i i δ⎡⎤⎡⎤-⎢⎥⎢⎥⎣⎦⎣⎦+=++-+= 1.17 ()()510205expd exp/25d 2.71830.414kt t kt t k ⋅=⇒=⎰⎰1.18 0()exp d (2)/2,()(0)/216tt a t t t a n a n n δδ⎡⎤==+=-=⇒=⎢⎥⎣⎦⎰ 1.19 201000exp 1068.94d t t δ⋅=⎡⎤⎢⎥⎣⎦⎰ 1.20 1010267.5, 10(1.0915)30(1.0915), 2.3254nn A B n --==+=第2章等额年金2.1 1363元 2.2 279430元 2.3260052.4 基金在第30年初的现值为658773.91, 如果限期领取20年, 每次可以领取57435, 如果无限期地领下去, 每次可以领取39526 2.5 31941.68元, 21738.97元, 46319.35元 2.6 9年 2.7 29月末2.8 0.1162 2.9 8729.23 2.10 45281.05 2.11 0.2 2.12 302 2.13 4.06%2.14假设最后一次付款的时间为n , 则有:4410000010000(10.05)23.18n a n --=+⇒=假设在23年末的非正规付款额为X , 则有4231910000010000(10.05)(10.05)1762.3a X X --=+++⇒=2.15 601004495.503860000.749329k k a v v k ==⇒=⇒=2.16 20101020153810721072153846600.08688a a v v i =⇒-+=⇒=2.17 设j 为等价利率, 则0.040604j =, 1681000()32430s s =+=&&&&累积值 2.18 以每半年为一个时期, 每个时期的实际利率为/2i , 两年为一个时期的实际利率为()411/2j i =-+, 故 5.891/0.08j i ⇒==2.19 ()20101012126410.7520.09569i s i s i i ⋅⋅+⋅⋅=⇒+=⇒=2.20 {}ln(1)1exp d d 1n nta n r t r==+-+⎰⎰2.21 20()exp d (10.5)tr a t r t δ==+⎡⎤⎣⎦⎰, 5(5)(5)(5)...12.828(1)(2)(5)a a a s a a a =+++=2.22()8888111188100d (1)d tt v a a t v t δδδδ-==-=-=⎛⎫- ⎪⎝⎭⎰⎰()()5/48101810018100v v δδδδ=--⋅⇒=--⎡⎤⎣⎦()[]5/410101181001v a δδδδ----==2.23 1/302.24 1[ln(/)]/i δδ- 2.25 4e 12e 3n n δδ=⇒=, e 112121/6n n s δδδ-=⇒=⇒=第3章变额年金3.1 ()29/229229 /22972.8865.440.1/2j j j s j Is j s j j -⎡⎤=⋅=⋅⇒=⇒=⎢⎥⎢⎥⎣⎦&&&& 3.2 1010900100()a I a += 1088.693.3 2312(1)23......n n n nn i a a v v v nv nv nv id++++++++++==3.4 335792222468...49.89(1)v X v v v v v =++++==-3.5A 的现值为:102010105555()X a a v a ==+B 的现值为:1020101010306090X a v a v a =++ 故 10102055(1)3060900.07177574.74v v vi X +=++⇒=⇒=3.6 1()()n n n n nIa v Da a a -+=⋅&& 3.7 71520()1602146.20Da a +=3.8 11846.663.9每季度复利一次的利率为0.0194, 所有存款在第八年末的终值为40.019480.08()183.01s Is =&&, /0.08183.0114.64X X =⇒= 3.10 3433203.11 166073.12 现值为5197.50, 累积值为9333.98.3.13 111193070()9998.16a Ia +=&&&&, 终值为23312.11. 3.14 现值为111120()2803246.03Da a +=, 在第20年末的终值为10410.46. 3.15 212.343.16 此项投资在第10年末的终值为:106%106%80000(5000)500()X s Ds =-+&&&&80000(5000)(13.97164)500(83.52247)7736.88X X =-+⇒=3.17 ()4106%116%100()200015979.37X v Da a =+=. 3.18 第20年末的终值为:16115%(1)200()19997.38i Ia +=3.19 前5年的现值为77.79, 从第6年开始, 以后各年付款的现值为:()510.092010.09v k k +⎛⎫+ ⎪-⎝⎭, 总现值为335, 故 3.76%k =.3.20 104%104%9010()1735.96s I s +=3.21 第8年的终值为:87%87%605()894.48478s Ds +=第10年末的终值为1024.10. 3.22100(43)exp (0.030.04)d d 89.97t t s s t ⎡⎤+-+=⎢⎥⎣⎦⎰⎰ 3.23 在时刻5的现值为:102255(1.22)exp (0.00060.001)d d 382.88tt t s s s t ⎡⎤+-+=⎢⎥⎣⎦⎰⎰ 时刻零的现值为:50382.88exp (0.0040.01)d 346.44t t⎡⎤-+=⎢⎥⎣⎦⎰ 3.24 ()10100250009exp 1/(9)d d 190131.58t k tk s s t k k ⎡⎤=++=⇒=⎢⎥⎣⎦⎰⎰第4章收益率4.10.1483 4.2 1221.99 4.3 时间加权收益率0.5426, 币值加权收益率0.5226, 两者之差0.0236.4.4 93000 4.5 −10%4.6 120100506565(10050)136,0.1834100120100501009/12503/12D D i D D --+-⋅⋅=⇒===-+-+⨯-⨯ 4.7 0.1327 4.8 7.5% 4.9 236.25 4.100.06194.11 5年末投资者共得到56245.5元. 设购买价格为P , 要得到4%的收益率, 有5(1.04)56245.546229.7P P =⇒=4.12 20.0820/220/25000100000(5000)()34.710.1i i s i Is s i =+⇒=⇒=&&&& 4.13 再投资利率为8.73%. 投资者B 的利息再投资后的积累值为6111.37.4.14 ()10200.75100.7512126410.7520.09569i i i s i s i i ⋅⋅+⋅⋅=⇒+=⇒=4.15 3项投资在2015年初的余额为320.46万元, 在2015年末的余额为344.56万元, 故2015年中所获利息为24.10万元.第5章 贷款偿还方法5.1 X = 704.065.2 设每年的等额分期付款金额为R , 由已知28(1)135R v -=, 147(1)108(1)72R v R v -=⇒-=5.3 301301(1)/32/322.69t t R vR v t -+-+-=⇒=⇒=故在第23年分期付款中利息金额最接近于付款金额的三分之一. 5.4 109832290.35,408.55Rv Rv Rv Rv Rv Rv =++=++0.05,150.03,1158.4i R L ⇒===. 支付的利息总金额为10341.76R L -=5.5 1510.65.6 (1)借款人第2年末向偿债基金的储蓄额应为4438.42(2)第2年末的余额为9231.91 (3)第2年末的贷款净额为10768.095.7 0| 4| 6104.56/20000/8.4911%k i i R L a a i ===⇒= 5.8 第5次偿还中的利息为66.89万元.5.9 22912125,0001 1.02(1.02)(1.02)526i Ra v v v R ⎡⎤=+++⋅⋅⋅⋅+⇒=⎣⎦5.10 各期还款的积累值为 20200.0510*******(1)0.0616s i i =+⇒=5.11 121212155000500.3812 0.09173077.9455000(1)500.38jn njn a i j j s -=⎧⎪⇒==⎨=+-⎪⎩ 5.12 第一笔贷款偿还的本金为490.34, 第二笔贷款偿还的本金为243.93, 两笔贷款的本金之和为 734.27. 5.13 3278.5.14 第3次支付的本金金额为784.7, 第5次支付的利息金额为51.4. 5.15 0.1196. 5.16 64.74.5.17 调整后最后一次的偿还额为1239.1. 5.18 第11年末.5.19 调整后借款人增加的付款为112.5.20 20301019100001900100()5504.7Xa v a v Ia X =++⇒=. 5.21 11190.11.第6章证券定价6.1 价格为957.88元, 账面值为973.27元.6.2价格为974.82元, 账面值为930.26元(理论方法), 929.82(半理论方法), 1015(实践方法.6.37.227% . 6.4 6.986% .6.5 10201010101000.11000.091000.0897.74P a v a v a --=⨯+⨯+⨯=元.6.6债券每年末的息票收入为80元, 故有()()()54321082.27(1)801801801099.84(1)80(1)80 6.5%V V i V i i i i i ==+-=+-+-⎡⎤⎣⎦=+-+-⇒=(3)3 8010001099.8412n n i a v n --⋅+=⇒= 1212 0.065801000(1.065)1122.38P a -=⋅+=元.6.7应用债券定价的溢价公式可以建立下述三个等式:20202040(1) 45(2) 50(3) 2X C i a C Y C i a C X C i a C ⎛⎫-=- ⎪⎝⎭⎛⎫=- ⎪⎝⎭⎛⎫=- ⎪⎝⎭由(3)/(1)得:501302403Ci Ci Ci --=⇒=-由(1)(3)+得:2020(902)902XX Ci a a Ci=-⇒=-所以有 20(45)/25Y Ci a X =-==元. 6.8 t = 7/12, 理论方法的账面值为87.35元, 实践方法的账面值为87.35元.6.9110019019/110910/33n n n v v a =⇒=⇒= 0.0311********.03n n P v a =+=.6.10 40n n P a M v =+⋅, 30n n Q a M v =+⋅, 令债券C 的价格为X , 则有8054n n X a M v X P Q =+⋅⇒=-.6.11 ()()()()1010 0.041010 0.0510*******.040.03581.49100011001.05P r a r P r a --⎧=+⎪⇒=⎨-=+⎪⎩ ()1010 0.0351*******.0351371100 1.0351371070.80X a -=⨯+⨯=6.12 ()()()219202320105050 1.03 1.03 1.03837.78P v v v v v ⎡⎤=+++++=⎣⎦L .6.13 偿还值的现值为55200584.68()v a =元, 未来息票收入的现值为5556012()355.99()a v Da +=元, 故债券的价格为940.67元. 也可以应用Makeham公式计算, 即0.06/0.07(1000584.68)584.68940.67P =⨯-+=元.6.14 2020 10104010001071.06401041.58P a v P P a X v X ⎧=+=⎧⎪⇒⎨⎨=+⋅=⎪⎩⎩6.15 债券每年末的息票收入为60元, 修正息票率为60/1050 = 5.7143%, 小于投资者所要求的收益率8%, 所以赎回越晚(即到期时赎回), 债券的价格越低. 由此可得该债券的价格为1010501050(5.7143%8%)888.94P a =+⨯-⨯=元.6.16 股票在第六年的红利为60.50.2(1.10)⨯⨯, 以后每年增长10%. 应用复递增永续年金的公式, 该股票的价格为6510.50.2(1.10) 1.1110.510.110.1P -=⨯⨯⨯⨯=-元.6.17 投资者每个季度的实际收益率为 2.47%j =, 应用复递增永续年金的公式, 投资者购买该股票的价格为0.3/(2.47%2%)63.83P =-=元. 6.18 1.5/305%10%i =+=. 6.19 30元.6.20 每股利润为109.500.50-=元, 保证金为100.505⨯=元, 保证金所得利息为50.0500.25⨯=元, 每股红利为0.1元, 卖空收益率为(0.50.250.1)/513%+-=.6.21 8.59%第7章利率风险7.115D =马, 基于名义收益率的修正久期为15/(11%)14.85D =+=. 年实际收益率为12.68%i =, 基于实际收益率的修正久期为15/(112.68%)13.31D =+=.7.2 1()/()e 1n nD P P δδδδ'==--7.3 假设债券的面值为100, 则92.648.027.57P D D ===马,, 7.4债券的马考勒久期可以表示为nm j a D m=&&马, 其中()/m j im =. 变形可得:()()()11(1)1(1)(1)n n m m m nm jni v D j a j a m i d--+-=+=+==&&马. 7.5 对年金的现值关于利率i 求导, 应用修正久期的定义公式可得111n nnv D i v +=--.7.6对于期末付永续年金, 现值为()1/P i i =, 2()1/P i i '=-, 所以修正久期为1/D i =, 马考勒久期为=(1)(1)/D D i i i +=+马.7.7对于期初付永续年金, 现值为()(1)/P i i i =+, 2()1/P i i '=-, 所以修正久期为1/[(1]D i i =+), 马考勒久期为=(1)1/D D i i +=马.7.8 24 /2()510096.53()169.29 1.75()i P i P a v P i D P i ''=+=⇒=-⇒=-= 7.97.49D =效7.10 7.8861D D i ==+马, () 1.18%Pi D P∆=-∆⋅= ⇒ 新的债券价格近似为:75.98 1.01876.88⨯= 7.11 8.92D =效, 13.35C =效.2()0.5()8.85%Pi D i C P∆=-∆⋅+⋅∆⋅=-, 债券的新价格近似为95.59元. 7.12 修正久期为8.12, 凸度为101.24. 7.13 马考勒凸度为105.15.7.14 22231d 1d 216.67d d P P P i i i i i==⇒=- = ()116.67()P i D P i i'⇒=-==2()2555.55()P i C P i i''⇒=== 7.152()0.5() 4.28%Pi D i C P∆=-∆⋅+⋅∆⋅=- 7.16 负债的现值为12418.43L P =, 负债的马考勒久期为5LD =马, 负债的马考勒凸度为25L C =马. 不妨假设两种零息债券的面值均为1000元, 则4年期零息债券的价格为441000/(1)683.01P i =+=元, 10年期零息债券的价格为10101000/(1)385.54P i =+=元. 假设有%x 的债券投资4年期的零息债券, (1%)x -的债券投资10年期的零息债券, 由ALD D =马马, 有:(%)(4)(1%)(10)5%83.33%x x x +-=⇒=投资4年期零息债券的金额为10348.28元, 投资10年期零息债券的金额2070.15元. 7.17 债券A 的价格为982.17元, 马考勒久期为1.934, 马考勒凸度为3.8. 债券B 的价格为1039.93元, 马考勒久期为4.256, 马考勒凸度为19.85. 在债券A 上投资11.02%, 在债券B 上投资88.98%, 则债券组合的马考勒久期等于负债的马考勒久期, 均为4年, 债券组合的马考勒凸度为18.08, 大于负债的马考勒凸度16, 满足免疫的条件. 7.18 各种债券的购买数量分别如下:购买5年期债券的数量 80000 购买4年期债券的数量 300000 购买2年期债券的数量 600000 购买1年期零息债券100000购买各种债券以后净负债的现金流如下(单位:万元): 年度 1 2 3 4 5 负债的现金流1794 6744 144 3144 824 5年期债券的现金流 24 24 24 24 824 净负债的现金流 1770 6720 120 3120 0 4年期债券的现金流 120 120 120 3120 0 净负债的现金流 1650 6600 0 0 0 2年期债券的现金流 600 6600 0 0 0 净负债的现金流 1050 0 0 0 0 1年期债券的现金流 1050 0 0 0 0 净负债的现金流第8章利率的期限结构8.1一年期债券的价格为102.78P =;两年期债券的价格为92.96P =;三年期债券的价格为112.43P =.11111102.788%1s s =⇒=+ 2212323123510592.969.03%1(1)1515115112.4310.20%1(1)(1)s s s s s s s =+⇒=++=++⇒=+++8.2现金流分别按对应的即期利率折现得债券的价格为:231010110105.751.05 1.06 1.08P =++= 8.3 各年远期利率分别为8%、10.1%和12.6%. 8.4假设债券的面值为100元, 计算5年期债券的价格:2345234512345234123410101010110101010101101.07 1.07 1.07 1.07 1.071(1)(1)(1)(1)1111 3.741(1)(1)(1)s s s s s s s s s ++++=+++++++++⇒+++=++++每年支付40元的5年期期初付年金按对应的即期利率折现即得其现值为:23412341111401189.751(1)(1)(1)s s s s ⎡⎤++++=⎢⎥++++⎣⎦8.5由远期利率计算的债券价格为:1010110107.251.07(1.07)(1.05)(1.07)(1.05)(1.1)++=(元)8.6假设债券的面值为100元, 则有:001041004%(1)f f =⇒=+1001200101261061008.16%(1)(1)(1)8810810012.69%(1)(1)(1)(1)(1)(1)f f f f f f f f f f f ⇒=+⇒=+++⇒=++⇒=++++++8.7 应用即期利率和远期利率的关系, 有101022012330123116%(1)(1)(1) 5.50%(1)(1)(1)(1) 6.98%s f s f s f f s s f f f s +=+⇒==+=++⇒=+=+++⇒=8.8用t C 表示债券在t 年末的现金流入, 则有:111120%1.21C Cs s =⇒=+ 1212222220%1.2 1.2 1.2(1)C C C C s s +=+⇒=+ 33121232323320%1.2 1.2 1.2 1.2 1.2(1)C C C C C Cs s ++=++⇒=+ 8.91001120%s f f +=+⇒=3211221.21.2(1.2)(1)20%,120%1.2f f f =+⇒==-=8.10 00110106 3.77%1f f =⇒=+ 1001200101251059512.20%1(1)(1)991091029.37%1(1)(1)(1)(1)(1)f f f f f f f f f f f =+⇒=+++=++⇒=++++++用远期利率计算年息票率为15%, 面值为100元的3年期债券的价格:0010121515115117.651(1)(1)(1)(1)(1)P f f f f f f =++=++++++ 8.11 用远期利率分别计算3年期和4年期零息债券的价格可得:01210082(1)(1)(1)f f f =+++,30123100759.33%(1)(1)(1)(1)f f f f f =⇒=++++8.12 21012012115%,(1)(1)(1)6%s f s s f f s +=+⇒=+=++⇒=假设债券的面值为100元, 则有:3233881081008.2%1.05 1.06(1)s s =++⇒=+8.13 通过收益率计算的债券价格为 2610693.061.1(1.1)P =+= 通过即期利率计算的债券价格为2610694.831.07(1.09)P =+= 债券价格被低估了1.77元, 故可以按94.83元的价格购买一个2年期债券, 同时按即期利率出售一个1年期的面值为6元的零息票债券和一个2年期的面值为106元的零息票债券.8.14 与远期利率一致的债券价格为5510597.421.05(1.05)(1.06)(1.05)(1.06)(1.07)P =++=(元) 债券的市场价格为100元, 说明债券被高估了, 因而存在套利机会.套利者可以按100元的价格卖出一个三年期债券, 同时将97.42元按4%的利率投资一年. 在第一年末, 支付已出售债券的5元利息后, 把剩余的资金在第二年按6%的远期利率再投资一年. 在第二年末, 支付已出售债券的5元利息后, 把剩余的资金在第三年按8%的远期利率进行投资. 在第三年末的累积值正好用于支付套利者所售债券在第三年末的偿还值. 完成上述步骤后, 套利者即可在当前时刻获得100 - 97.42 = 2.58元的无风险收益.第9章远期、期货和互换9.1股票多头的回收和盈亏如下表所示: 1年后的股票价格多头的回收多头的盈亏50 50 −16 60 60 −6 70704如果1年后的股票价格为66元时, 则股票多头的回收为66元. 购买股票的初始费用在1年后的累积值为66元, 所以盈亏为0元. 9.2股票空头的回收和盈亏如下表所示, 与多头的回收和盈亏正好相反. 1年后的股票价格空头的回收 空头的盈亏50 −50 16 60 −60 6 70−70−4如果1年后股票的价格是66元时, 则空头的回收为−66元. 初始所得在1年后的累积值为66元, 所以盈亏为 0元. 9.3 40.06/40.061(105 1.7e )e 104.54t t F -==-⨯=∑(元)9.4日股利为0.02/3651050.00575⨯=元. 若在年初持有一单位股票, 年末将持有0.02e 1.0202=单位. 若要在年末持有一单位股股票, 年初应持有0.02e 0.9802-=单位,故投资额为0.02105e 102.92-=元. 9.5(1)0.060.570e 72.13F ⨯=⨯=元. (2)0.0670e 720.032δδ-⨯=⇒=.9.6无套利的远期价格为 0.060.5105108.20F e ⨯==(元)(1)远期价格115 > 108.20, 所以投资者可以先签出一份远期合约, 约定在6个月末以115元的价格卖出股票. 同时借入105元购买股票, 承诺在6个月末还款. 到6个月末, 以115元卖出手中的股票, 同时偿还借款108.20元, 最终无风险获利6.80元. (2)远期价格107 < 108.20, 所以投资者可以先签订一份远期合约, 约定在6个月末以107元购买股票. 同时将手中持有的股票卖出, 获得105元, 将这105元投资于5%的零息债券, 6个月末可以获得108.20元. 6个月末利用远期合约买入股票, 最终获得无风险利润1.20元.9.7 22838483.491.05 1.055 1.05 1.055x xx +=+⇒= 9.8(1)232382838482.981.05 1.055 1.06 1.05 1.055 1.06x x xx ++=++⇒= (2)2323838483.501.055 1.06 1.055 1.06x xx +=+⇒= 9.9四个时期的浮动利率分别为0.06、 0.07、 0.08和 0.09. 互换利率为0.0745.9.10 应用债券组合的定价方法:0.13/120.1059/120.1115/120.13/124e 4e 104e 98.24(5.1100)e 102.5198.24102.51 4.27B B f B B -⨯-⨯-⨯-⨯=++==+==-=-=-固浮浮固第10章 期权10.1 远期多头的回收分别为−10元、−5元、0元、5元和10元, 空头的回收是其相反数. 看涨期权多头的回收分别为0元、0元、0元、5元和10元. 看跌期权的回收分别为10元、5元、0元、0元和0元.10.2 回收分别为0元、0元和5元. 盈亏分别为−6.01元、−6.01元和−1.01元.10.3 看跌期权的回收分别为5元、0元和0元. 盈亏分别为3.96元、−1.04元和−1.04元. 10.4 组合的回收分别为105元、105元、110元和115元. 组合的盈亏分别为−7.56元、−7.56元、−2.56元和2.44元.10.5 组合的回收分别为−105元、−105元、−110元和−115元. 组合的盈亏分别为12.81元、12.81元、7.81元和2.81元.10.6 多头的盈亏为0.95元, 盈亏平衡点为42.05元. 10.7 多头的盈亏为3.47元, 盈亏平衡点为28.53元. 10.8 看跌期权的期权费是3.13元. 10.9 10.2417d =, 20.09167d =.根据Black−Scholes 公式, 欧式看涨期权价格为:12()e () 3.61rTC S d K d -=Φ-Φ=根据平价公式, 欧式看跌期权价格为e 2.38rT P C K S -=+-=10.10 1.0905u =, 1/0.9170d u ==, 0.5266r t e dp u d∆-==- 欧式看跌期权的价值为2.62, 相应的二叉树如下:美式看跌期权的价值为2.71, 相应的二叉树如下:10.11 1.0524u =, 1/0.9502d u ==, ()0.5118r tedp u dτ-∆-==-欧式看涨期权的价值为19.63, 相应的二叉树如下:10.12 回收和盈亏如下表:股票价格 看跌期权回收总回收 成本及其利息 盈亏 90 5 95 −105.98 −10.98 100100−105.98−5.9810.13回收和盈亏如下表:股票价格看涨期权回收股票空头回收总回收净收入及其利息盈亏90 0 −90 −90 94.03 4.03100 5 −100 −95 94.03 −0.97 10.14回收和盈亏如下表:股票价格看涨期权回收空头回收总回收净收入及其利息盈亏100 0 −100 −100 97.44 −2.56 110 5 −110 −105 97.44 −7.5610.15回收和盈亏如下表:股票价格看涨期权回收看跌期权回收贷出资金回收总回收净成本及其利息盈亏90 0 −5 95 90 −105 −15100 5 0 95 100 −105 −5 10.16回收和盈亏如下表:股票价格看涨期权回收看跌期权回收借入资金的回收总回收净收入及其利息盈亏100 0 5 −105 −100 105 5 110 −5 0 −105 −110 105 −510.17105(9.31 1.69) 1.0597--⨯=10.18通过下表可以看到两种交易的盈亏相同:股票价格买进看涨期权的回收卖出看涨期权的回收总回收净成本及其利息盈亏90 0 0 0 −2.46 −2.5100 5 0 5 −2.46 2.54 10.19通过下表可以看到两种交易的盈亏相同:股票价格买进看涨期权的回收卖出看涨期权的回收总回收净成本及其利息盈亏90 0 0 0 3.41 3.41 100 0 −5 −5 3.41 −1.59第11章随机利率11.1 A 10的完整分布如下:概率 A 10 (A 10)2 0.20 1.63 2.65 0.40 2.10 4.41 0.402.918.48(1) 十年末累积值的期望为2330.05元.(2) 十年末累积值的方差为255027.66, 标准差为505.11.2 期望累积值为2593.74元. 累积值的方差为83865.54, 标准差为289.60. 11.3 期望累积值为1560.9元. 11.4 公式(3)和(4)是正确的.11.5 三个投资额的期望累积值分别为6350.4元, 3528元和2240元. 第3年末该账户的期望累积值为12118.4元.11.6 期望累积值为1.1449, 累积值的方差为0.000916.11.7 (1) ln(1)t i +的期望为0.073189, ln(1)t i +的方差为0.000122.(2) ()()25050ln 50, var ln 50E A A μσ==⎡⎤⎡⎤⎣⎦⎣⎦()()()[][]5050Pr 100040000Pr ln ln 40Pr 0.3761Pr 0.376A A Z Z >=> ≈> =-<⎡⎤⎣⎦ []Pr 0.3760.65Z <=, ()50Pr 1000AV 400000.35>= 11.8 累积价值的95%置信区间为(0.81, 1.34). 11.9 (1)t i +的期望和方差分别为222/22E(1)e , var(1)e (e 1)t t i i μσμσσ+++=+=-, 故有E()0.0844, var()0.00235t t i i ==假设年收益率的中位数为k , 则有()ln(1)Pr()0.5Pr ln(1)ln(1)0.5Pr 0.5t t k i k i k Z μσ+-⎛⎫<=⇒+<+=⇒<= ⎪⎝⎭ln(1)08.33%k k μσ+-=⇒=.11.10 利率树:现金流和各节点的价值:可赎回债券的价格为99.19元.11.11 第1年末的即期利率由当前的即期利率发展而来, 在当前利率水平的基础上上调30%的概率为0.75, 下降30%的概率为0.25. 第2年末的即期利率由第1年末的即期利率发展而来, 在第1年末利率水平的基础上上调30%的概率为0.75, 下降30%的概率为0.25. 利率树如下:[]()()()()()()()()()()()()2E 0.750.750.08450.750.250.050.250.750.050.250.250.029596.813%i =+++=。

金融数学专业培养方案2015级-南方科技大学

金融数学专业培养方案(2015级)一、系科专业介绍上个世纪50年代,Markowitz创建了证券投资组合理论,引起了第一次华尔街革命。

二十年后Black与Scholes给出了欧式期权定价的解析公式,又引起了第二次华尔街革命。

他们的金融数学研究成果极大地推进了金融事业的发展,特别是具有防范风险作用的金融衍生品迅速发展。

也因此金融业越来越需要数学模型和量化分析。

花旗银行副总裁柯林斯曾讲过:离开数学银行根本就无法生存。

90年代起华尔街开始大量雇用数学和物理博士。

美国著名的大学如芝加哥大学,哥伦比亚大学,纽约大学等也纷纷开办了金融数学(或金融工程,计算金融)的(专业)硕士项目,为金融业培养急需的量化金融人才。

1997年我国正在积极申请加入WTO。

为了应对加入WTO后我国金融业面临的机遇和挑战,北京大学数学学院创办了国内外第一个金融数学本科系,开始培养能从事现代量化金融工作的新型复合型金融人才。

他们充分发挥北京大学的整体优势,在短短的四年里实现了金融数学从本科,硕士,博士,直到博士后的完整的教学体系。

他们的经验迅速被其他学校效仿,到目前为止已经有一百余所高等学校有了金融数学方向的招生和培养。

2012年教育部批准金融数学为经济学的一个特色专业。

现在已经有50所学校获得了金融数学本科专业授予权。

而这些学校都是在数学学院或数学系招生和培养,毕业时学生可以获得经济学学士学位。

我国今年开始了衍生品的交易。

随着网络技术的迅速发展,金融交易越来越多的是通过计算机编程再通过网络交易。

对于有良好的数学基础,有熟练的计算机编程能力,又懂金融的人才需求越来越迫切。

事实证明,量化金融人才必须有良好的数学基础和计算机基础。

二、专业培养目标金融数学的本科生培养目标是培养具有良好的职业道德素养,有扎实的金融数学理论基础,较高的数据处理和计算机编程能力和外语水平,富有创新和进取精神,能够在各类金融机构从事金融数据处理,模型分析,量化投资与风险管理等高层次、应用型、复合型金融专门人才。

孟生旺《金融数学基础》参考答案.doc

1.13 1.141.15a(t) = 0.04r + 0.03, +1, % % = "(0.5) /。

(0.5) = 0.068 *(3) = 100 • exp (J" /1 OOdr) + X = 109.42 + X 4(6) = (109.42 + X) • exp([7 / ] oo力卜i .8776(109.42 + X) A(6)一A0) = (109.42 + X)(0.87761) = X nX= 784.61 t = 4时的累积位为:1OOOexp ({ 0.02/d/) • e0045 = 1 144.54参考签案(中国人民大学出版社,2015年2月第一版)第1章利息度量1.1600 x 2i = 150 n,= 0.125, 2000(1 + z)3 = 28481.21004/m = 314"" + 271V,8Z,2 n T = 141.61.3A: -(2X) = i-X , B: X(1+ Z72),6~X(1+ Z/2)15X[(1 + i/2)16-(14-//2)15] = i・X ni = 0.094581.4e27'725 = 2 n 5 = 0.025,当严=S时,(i + 2S)n,1 = 7.04 n 〃 = 801.5100 x (1 - 4 x 6%)-1/4X2 =114.711 6 l + i = [l +广""丁 = [1 - d(m) / m] ' = 1 - J zn = 81.7A:g) = (l.01)”',8:〃(f) = /"2,(i.oi),2x =e z: 12 =>r = 1.431.8 A : a(t) = exp(凯 + 如广 / 2), B: a(t) = exp(gn + hn2 /2), n = 2(a 一 g) / (h -b) 1.9。

金融数学(统计学)期末考试试卷含答案A

安徽师范大学 2016-2017 学年 第一学期数学计算机科学学院2015级统计专业《金融数学》课程期末考试试卷((A 卷) 120分钟 闭卷)题号一二三四五得分得分得分评卷人复核人一、填空题(6小题,每小题3分,共18分)1.如果每月复利一次的年名义利率为6%,则当每个季度贴现一次的名义贴现率为() 时,名义利率与名义贴现率是等价2.设按大小顺序排为( ) . .1,m >()(),,,,m m n n n n na a a a a &&&&3. 某人的活期账户年初余额为2000元,其在4月底存入1000元,又在6月底和8月底分别提取400元和200元,到年底账户余额为2472元,则用资本加权法计算该账户的年利率( ) ..4.() . .&1n i ji a =+5. 半理论法下的,债券的市场价格计算公式为:(),其中;.m t k B +=0,1,...,t n =01k <<6. IBM 股票看涨期权,执行价格75美元,如果市场价格为80美元则多头执行期权,即按75美元买入可立即按80美元卖出股票,每股盈利5美元,则期权的内在价值为( )美元;如果市价为72美元,则不执行期权,期权内在价值为()美元..得分评卷人复核人二、选择题(5小题,每小题4分,共20分)1. 甲从银行借款10万元,每半年末还款一次,共12年,每年计息两次的名利率为4%,到第4年末,银行将这一债权转让给乙,乙的收益率为每年计息两次的名利率为5%,乙所得的利息收入为( )元.A.42287 B. 52870 C.84594 D.69023 E.155712.一笔9.8万元的贷款,每月末还款777元,一直支付到连同最后一次较小的零头付款还清贷款为止,每月计息一次的年名义利率为4.2%,则第7次付款中的本金部分为( )元.A . 399.27 B. 400.27C. 443.19D. 356.73E. 366.733.某人贷款10000元,期限为5年,每年计息两次的名收益率为10%,采用偿债基金法,偿债基金的半年实际利率为4%,借款人在第4次与第5次还款期间的净利息支出等于( )元.A. 641.5B. 283C. 500D. 141.5E. 358.54.面值100元的10年期债券每年计息两次的名息票率为8%,现以90元的价格出售,假设债券的息票只能以每年计息两次的名利率6%的利率再投资,则考虑了再投资利率的年名义收益率为( ).A.6%B.8.52%C.4.3%D. 2.3%E.8% 5. 关于年金的各种递推公式,以下选项中,不正确的选项是:( ).A.B. ||(1)n n i n i s a i =+|1|()1()n n Ia v Ia -=+⋅C. D. E. =×()()()n im m n i i iaa i m=+&&()()1m m n i in i a s a =()|m n a &&na ()1|m s &&得分评卷人复核人三、计算题(3小题,每小题10分,共30分)1. 已知1单位元的投资,投资4年,第1年的实际利率为8%,第2年的实际贴现率为8%,第3年以每季度计息一次的年名义利率为8%,第4年的每半年计息的年名义贴现率为8%.求该投资的年实际利率.2.面值1000元、名息率10%的15年期美式早赎债券,早赎保护期为12年,按面值实施早赎。

孟生旺《金融数学基础》复习大纲

孟生旺《金融数学基础》复习提纲(中国人民大学出版社2015.2版)利息度量本章介绍了利息的各种度量工具,包括单利、复利、实际利率、名义利率、实际贴现率、名义贴现率、利息力和贴现力等,以及累积函数和贴现函数。

它们之间的关系可以总结如下:1.累积函数是期初的1元本金在时刻t 的累积值。

复利的累积函数为:()()0()(1)1(1)1e //exp(d )mtmtt t t tm m s a t i d i m d m s δδ--=+=+=-=-=⎡⎤⎡⎤=⎣⎦⎣⎦⎰单利的累积函数为:()1a t it =+ 贴现函数是累积函数的倒数。

2.常用的各种利息度量工具之间有如下关系: (1))1(i i d += (2))1d d i -= (3)d v -=1 (4)i d id -=(5)()1(1)1m mi m i ⎡⎤=+-⎣⎦ (6)()11(1)m d m d ⎡⎤=--⎣⎦(7))1ln(i +=δ等额年金本章介绍了等额年金的计算问题,包括年金的现值和终值,期初付年金与期末付年金的关系,现值与终值的关系等,涉及较多公式,现将它们归纳如下。

下表仅给出了期末付年金的公式,对于期初付年金,只需把分母上的利率符号改变为贴现率符号即可。

等额年金计算公式之间的关系式可以概括如下:变额年金下表总结了期末付年金的现值和累积值(终值)公式。

对于期初付年金,只需把分母上的利率符号改变为相应的贴现率符号即可。

s nna s 乘以(1+i )乘以()m i i乘以i()()m nm na s 乘以()m d d 乘以1/(1+)mi变额年金之间的关系可以概括如下:对于增长率为r 的复递增年金,期末付年金和期初付年金的现值为:, 1, 1n ja r i rP n r i r⎧≠⎪⎪+=⎨⎪=⎪⎩+末 , 1, n j a r i P r n r i⎧⎪≠=⎨+⎪=⎩初其中,1i rj r-=+Da n nIa Da 乘以(1+ i )乘以()m i i乘以i()()m nm nIa Da 乘以()m d d 乘以1/(1+)mi收益率1.收益率是使得未来资金流入的现值与资金流出的现值相等时的利率,也是使得净现值等于零时的利率。

金融数学公式详解,为精算技术总结提供参考

金融数学公式详解,为精算技术总结提供参考金融数学公式详解,为精算技术总结提供参考随着金融市场的不断发展,精算技术在金融领域的应用越来越广泛,而金融数学公式更是精算技术的核心。

本篇文章将为您详细解析金融数学公式,希望能为精算技术总结提供参考。

一、数学期权定价公式——布莱克-斯科尔斯模型(Black-Scholes Model)布莱克-斯科尔斯模型是金融市场中最流行的期权定价模型,其核心公式如下:$C(S,t)=SN(d_1)-Ke^{-r(T-t)}N(d_2)$其中,C表示期权的价格,S表示标的资产的现价,K表示期权的执行价格,r表示无风险利率,T-t表示期权的剩余期限,N(d)表示标准正态分布累积分布函数,d1和d2分别为如下:$d_1=\frac{ln(\frac{S}{K})+(r+\frac{\sigma^2}{2})(T-t)}{\sigma\sqrt{T-t}}$$d_2=d_1-\sigma\sqrt{T-t}$此公式的出现,解决了金融市场中的一大难题——期权定价。

它的优越性在于能够对期权价格进行即时估算,为期权买卖提供了准确的参考价格,极大地促进了金融市场的发展。

二、期货合约价值公式——现货行情中的期货合约价格期货合约可以理解为在未来的约定时间以约定价格买卖标的资产的权利,其价值公式为:$f(t)=Fe^{-r(T-t)}$其中,f(t)为现货行情中期货合约的价格,F为期货合约配对标的资产的未来价格,r为无风险利率,T-t为期货合约的到期时间与当前时间的差值。

此公式的运用,可以通过预估未来价格,实现对未来市场的博弈,同时也可以进行风险控制、资产配置等操作。

三、有效边界公式——马科维茨模型(Markowitz Model)马科维茨模型是基于资产组合理论及期望-方差分析,对投资组合中的风险、收益进行量化评估的经典模型。

其有效边界公式为:$\mu_p=p^T(exp)-rf$$\sigma_p=\sqrt{p^TVP}$其中,$\mu_p$表示投资组合中收益的期望值,$p$为投资组合占比,$exp$为资产收益的期望值,$V$为资产收益率的协方差矩阵,$rf$为无风险利率,$\sigma_p$为投资组合收益的标准差。

《金融数学》(第二版)习题参考答案(修订版)

1 i

(an−1

− vnan−1

+1− vn)

=

1 i

(1

−

v

n

)(a n

−1

+ 1)

=a n

⋅a n

3.8

1000

×

1

−

⎛ ⎜⎝

1.1 1.05

⎞10 ⎟⎠

= 11846.66

0.05 − 0.10

10 − a

3.9 300a + 50(Da) = 300a + 50

10 0.08 = 6250 − 325A

故最后一次付款的时间是 23 年末,付款额为 1176.23 元。

2.16 100a = 4495.5038 = 6000vk ⇒ vk = 0.7493 ⇒ k = 29 60

2.17

1− vn

a=

= x,

a = 1− v2n = y

n

i

2n

i

⇒ 1− (1− ix)2 i

=

y

⇒i

=

2x + x2

第三部分是自55年开始支付5次每次支付2x故有050545500001051053278516由已知115045869228001001由过去法第2期后未偿还本金金额为10001018692288453852次支付的本金金额为001784689由将来法第4期后未偿还本金金额为次支付的利息金额为0015138212517第69期还款额中本金金额为3606929269rvrv故由已知292292094473rv和70期偿还的本金金额比为944186970同样解得01196518由已知前10次付款等于应付利息故十年末的未偿还贷款余额仍为1000第11至20次付款等于应付利息的两倍即本金偿还值等于应付利息值有11101110111011101211101010201000809209209209209210004343885后10期每期付款等于x故206474008104343885519分别用将来法计算两种偿还方式在第5次付款之后的未偿还本金有10005100050051000800kvia487914

2015中国大学本科教育专业

2015中国大学本科教育专业01哲学0101哲学类010101 马史思主义哲学{TC "1马史思主义哲学" \f C \l "2" }(55)010102 逻辑学{TC "2 逻辑学" \fC \l "2" } (3)010103 宗教学{TC "3 宗教学" \fC \l "2" } (6)010104T伦理学02经济学0201 经济学类020101 经济学020102经济统计学020103T国民经济管理020104T资源与环境经济学020105T商务经济学020106T能源经济0202 财政学{TC"6 财政学" \f C \l"2" }类020201财政学020202税收学0203金融学类020301金融学020302金融工程020303保险学020304投资学020305T金融数学020306T信用管理(经济学、管理学)020307T经济与金融020308T 精算学(2015)0204经济与贸易类020401国际经济与贸易020402贸易经济03法学0301法学类030101法学030102T知识产权030103T监狱学0302政治学类030201政治学与行政学030202国际政治030203外交学030204T国际事务与国际关系030205T政治学、经济学与哲学0303社会学类030301社会学030302社会工作030303T人类学030304T女性学030305T家政学0304民族学类030401民族学0305马克思主义理论类030501科学社会主义030502中国共产党历史030503思想政治教育0306公安学类030601K治安学030602K侦察学030603K边防管理030604TK禁毒学030605TK警犬技术030606TK经济犯罪侦查030607TK边防指挥030608TK消防指挥030609TK警卫学0306010TK公安情报学0306011TK犯罪学0306012TK公安管理学0306013TK涉外警务0306014TK国内安全保卫0306015TK警务指挥与战术04教育学0401教育学类040101教育学040102科学教育040103人文教育040104教育技术学040105艺术教育040106学前教育040107小学教育040108特殊教育040109T华文教育040110TK 教育康复学(2012)0402体育学类040201体育教育040202K运动训练040203社会体育指导与管理040204K武术与民族传统体育040205运动人体科学040206T运动康复(教育学、理学)040207T休闲体育05文学0501中国语言文学类050101汉语言文学050102汉语言050103汉语国际教育050104中国少数民族语言文学050105古典文献学050106T应用语言学050107T秘书学0502外国语言文学类050201 英语{TC "32 英语" \f C\l "2" } (582)050202 日语{TC "33 日语" \f C\l "2" } (245)050203 德语{TC "34 德语" \f C\l "2" } (53)050204 法语{TC "35 法语" \f C\l "2" } (65)050205 俄语{TC "36俄语" \f C \l"2" } (85)050206 阿拉伯语{TC "37 阿拉伯语" \f C \l "2" } (12)050207 西班牙语{TC "38 西班牙语" \f C \l "2" } (18)050208 波斯语050209 朝鲜语050210 菲律宾语050211 梵语巴利语050212 印度尼西亚语050213 印地语050214 柬埔寨语050215 老挝语050216 缅甸语050217 马来语050218 蒙古语050219 僧伽罗语050220 泰语050221 乌尔都语050222 希伯来语050223 越南语050224 豪萨语050225 斯瓦希里语050226 阿尔巴尼亚语050227 保加利亚语050228 波兰语050229 捷克语050230 斯洛伐克语050231 罗马尼亚语050232 葡萄牙语050233 瑞典语050234 塞尔维亚语050235 土耳其语050236 希腊语050237 匈牙利语050238 意大利语050239 泰米尔语050240 普什图语050241 世界语050242 孟加拉语050243 尼泊尔语050244 克罗地亚语050245 荷兰语050246 芬兰语050247 乌克兰语050248 挪威语050249 丹麦语050250 冰岛语050251 爱尔兰语050252 拉脱维亚语050253 立陶宛语050254 斯洛文尼亚语050255 爱沙尼亚语050256 马耳他语050257 哈萨克语050258 乌兹别克语050259 祖鲁语050260 拉丁语050261 翻译050262 商务英语050263T 阿姆哈拉语(2012)050264T 吉尔吉斯语(2012)050265T 索马里语(2013)050266T 土库曼语(2014)050267T 加泰罗尼亚语(2014)050268T 约鲁巴语(2014)050269T 亚美尼亚语(2015)050270T 马达加斯加语(2015)050271T 格鲁吉亚语(2015)050272T 阿塞拜疆语(2015)050273T 阿非利卡语(2015)050274T 马其顿语(2015)050275T 塔吉克语(2015)0503新闻传播学类050301 新闻学{TC "41 新闻学"\f C \l "2" } (239)050302广播电视学050303 广告学{TC "42 广告学"\f C \l "2" } (174)050304 编辑出版学{TC "43 编辑出版学" \f C \l "2" } (47)050305 传播学{TC "44 传播学"\f C \l "2" } (33)050306T网络与新媒体050307T数字出版06历史学0601历史学类060101 历史学{TC "53历史学" \fC \l "2" } (193)060102 世界历史{TC "54 世界历史" \f C \l "2" } (10)060103 考古学{TC "55 考古学"\f C \l "2" } (26)060104文物与博物馆学{TC "56民族学" \f C \l "2" })060105T文物保护技术060106T外国语言与外国历史(历史学、文学)060107T 文化遗产(2015)07理学0701数学类070101数学与应用数学070102信息与计算科学070103T数理基础科学0702物理学类070201物理学070202应用物理学070203核物理070204T声学0703化学类070301化学070302应用化学(可授理学或工学学士学位)070303T化学生物学070304T分子科学与工程070305T 能源化学(2015)0704天文学类070401天文学0705地理科学类070501地理科学070502自然地理与自然环境(理学或管理学)070503人文地理与城乡规划(理学或管理学)070504地理信息科学0706大气科学类070601大气科学070602应用气象学0707海洋科学类070701海洋科学070702海洋技术0708地球物理学类070801地球物理学070802空间科学与技术0709地质学类070901地质学070902地球化学070903T地球信息科学与技术(理学、工学)070904T古生物学0710生物学类071001生物科学071002生物技术(理学或管理学)071003生物信息学(理学或管理学)071004生态学0711心理学类071101心理学(理学、教育学学位)071102应用心理学(理学、教育学学位)0712统计学类071201统计学071202应用统计学08工学0801力学类080101理论与应用力学(工学或理学学士)080102工程力学0802机械类080201机械工程080202机械设计制造及自动化080203材料成型及控制工程080204机械电子工程080205工业设计080206过程装备与控制工程080207车辆工程080208汽车服务工程080209T机械工艺技术080210T微机电系统工程080211T机电技术教育080212T汽车维修工程教育0803仪器类080301测控技术与仪器0804材料类080401材料科学与工程080402材料物理(工学、理学)080403材料化学(工学、理学)080404冶金工程080405金属材料工程080406无机非金属材料工程080407高分子材料秘工程080408复合材料与工程080409T粉体材料科学与工程0804010T宝石及材料工艺学080411T焊接技术与工程080412T功能080413T纳米材料与技术080414T新能源材料与器件080415T 材料设计科学与工程(2015)0805能源动力类080501能源与动力工程080602T能源与环境系统工程080503T新能源科学与工程0806电气类080601电气工程及其自动化080602T智能电网信息工程080603T光源与照明080604T电气工程与智能控制0807电子信息类080701电子信息工程(工学、理学)080702电子科学与技术080703通信工程080704微电子科学与工程(工学、理学)080705光电信息科学与工程(工学、理学)080706信息工程080707T广播电视工程080708T水声工程080709T电子封装技术0807010T集成电路设计与集成系统0807011T医学信息工程0807012T电磁场与无线技术0807013T电波传播与天线0807014T电子信息科学与技术(工学、理学)0807015T电信工程及管理0807016T应用电子技术教育0808自动化类080801自动化080802T轨道交通信号与控制080803T 机器人工程(2015)0809计算机类080901计算机科学与技术(工学、理学)080902软水件工程080903网络工程080904信息安全(工学、理学)080905物联网工程080906数字媒体技术080907T智能科学与技术080908T空间信息与数字技术080909T电子与计算机工程080910T 数据科学与大数据技术(2015)080911TK 网络空间安全(2015)0810土木类081001土木工程081002建筑环境与能源应用工程081003给排水科学与工程081004建筑电气与智能化081005T城市地下空间工程081006T道路桥梁与渡河工程081007T 铁道工程(2014)0811水利类081101水利水电工程081102水文与水资源工程081103港口航道与海岸工程081104T水务工程081105T 水利科学与工程(2015)0812测绘类081201测绘工程081202遥感科学与技术081203T导航工程081204T地理国情监测081205T地理空间信息工程(2015)0813化工与制药类081301化学工程与工艺081302制药工程081303T资源循环科学与工程081304T能源化学工程081305T化学工程与工业生物工程0814地质类081401地质工程081402勘查技术与工程081403资源勘查工程081404T地下水科学与工程0815矿业类081501采矿工程081502石油工程081503矿物加工工程081504油气储运工程081505T矿物资源工程081506T海洋油气工程0816纺织类081601纺织工程081602服装设计与工程(工学、艺术学)081603T非织造材料与工程081604T服装设计与工艺教育0817轻工类081701轻化工程081702包装工程081703印刷工程0818交通运输类081801交通运输081802交通工程081803航海技术081804轮机工程081805飞行技术081806T交通设备与控制工程081807T求助与打捞工程081808T船舶电子电气工程0819海洋工程类081901船舶与海洋工程081902T海洋工程与技术081903T海洋资源开发技术0820航空航天类082001航空航天工程082002飞行器设计与工程082003飞行器制造工程082004飞行器动力工程082005飞行器环境与生命保障工程082006T飞行器质量与可靠性082007T飞行器适航技术082008T 飞行器控制与信息工程(2015)0821兵器类082101武器系统工程082102武器发射工程082103探测制导与控制技术082104弹药工程与爆炸技术082105特种能源技术与工程082106装甲车辆工程082107信息对抗技术0822核工程类082201核工程与技术082202辐射防护与核安全082203工程物理082204核化工与核燃料工程0823农业工程类082301农业工程082302农业机械化及其自动化082303农业电气化082304农业建筑环境与能源工程082305农业水利工程0824林业工程类082401森林工程082402木材科学与工程082403林产化工0825环境科学与工程类082501环境科学与工程082502环境工程082503环境科学(工学、理学)082504环境生态工程082505T环保设备工程082506T资源环境科学(工学、理学)082507T水质科学与技术0826生物医学工程类082601生物医学工程(工学、理学)082602T假肢矫形工程0827食品科学与工程类082701食品科学与工程(工学、理学)082702食品质量与安全082703粮食工程082704乳品工程082705酿酒工程082706T葡萄与葡萄酒工程082707T食品营养与检验教育082708T烹饪与营养教育0828建筑类082801建筑学082802城乡规划082803风景园林(工学、艺术学)082804T历史建筑保护工程0829安全科学与工程类082901安全工程0830生物工程类083001生物工程083002T生物制药0831公安技术类083101刑事科学技术083102消防工程083103TK交通管理工程083104TK安全防范工程083105TK公安视听技术083106TK抢险救援指挥与技术083107TK火灾勘查083108TK网络安全与执法083109TK核生化消防083110TK 海警舰艇指挥与技术(2015)09农学0901植物生产类090101农学090102园艺090103植物保护090104植物科学与技术090105种子科学与工程090106设施农业科学与工程(农学、工学)090107T茶学090108T烟草090109T应用生物科学0901010T农艺教育0901011T园艺教育0902自然保护与环境生态类090201农业资源与环境090202野生动物与自然保护区管理090203水土优质与荒漠化防治0903动物生产类090301动物科学090202T蚕学090203T蜂学0904动物医学类090401动物医学090402动物药学090403T动植物检疫(农学、理学)0905林学类090501林学090502园林090503森林保护0906水产类090601水产养殖090602海洋渔业科学与技术090603T水族科学与技术090604TK 水生动物医学(2012)0907草学类090701草业科学10医学1001基础医学类100101K基础医学100102TK 生物医学(2012)100103T 生物医学科学(2015)1002临床医学类100201K临床医学100202TK麻醉学100203TK医学影像学100204TK眼视光医学100205TK精神医学100206TK放射医学100207TK 儿科学(2015)1003口腔医学类100301K口腔医学1004公共卫生与预防医学类100401K预防医学100402食品卫生营养学(理学学士)100403TK妇幼保健医学100404TK卫生监督100405TK全球健康学1005中医学类100501K中医学100502K针灸推拿学100503K藏医学100504K蒙医学100505K维医学100506K壮医学100507K哈医学100508TK 傣医学(2012)100509TK 回医学(2015)1006中西医结合类100601K中西医临床医学1007中药学类100701药学(理学学士)100702药物制剂(理学学士)100703TK临床药学(理学学士)100704药事管理(理学学士T100705T)药物分析(理学学士)100706T药物化学(理学学士)100707T海洋药学(理学学士)1008中药学类100801中药学(理学学士)100802中药资源与开发(理学学士)100803T藏药学(理学)100804T蒙药学(理学)100805T中药制药(理学)100806T中划药栽培与鉴定(理学)1009法医学类100901法医学1010医学技术类101001医学检验技术(理学学士)101002医学实验技术(理学学士)101003医学景象技术(理学学士)101004眼视光学(理学学士)101005康复治疗学(理学学士)101006口腔医学技术(理学学士)101007卫生检验与检疫(理学学士)101008T听力与言语康复学1011护理学类101101护理学(理学学士)12管理学1201管理科学与工程类120101管理科学(管理学、理学)120102信息管理与信息系统(管理学、工学)120103工程管理(管理学、工学)120104房地产开发与管理120105工程造价(管理学、工学)120106TK保密管理1202工商管理类120101K工商管理120202市场营销120203K会计学120204财务管理120205国际商务120206人力资源管理120207审计学120208资产评估120209物业管理120210文化产业管理(管理学、艺术学)120211T劳动关系120212T体育经济与管理120213T财务会计教育120214T市场营销教育1203农业经济管理类120301农林经济管理120302区域发展(管理学、农学)1204公共管理类120401公共事业管理120402行政管理120403劳动与社会保障120404土地资源管理(管理学、工学)120405城市管理120406TK海关管理120407T交通管理(管理学、工学)120408T海事管理120409T公共关系学120410T 健康服务与管理(2015)1205图书情报与档案管理类120501图书馆学120502档案学120503信息资源管理1206物流管理与工程类120601物流管理120602物流工程120603T采购管理1207工业工程类120701工业工程120702T标准化工程120703T质量管理工程1208电子商务类120801电子商务(管理学、经济学、工学)120802T电子商务及法律1209旅游管理类120901K旅游管理120902酒店管理120903会展经济与管理120904T旅游管理与服务教育13艺术学1301艺术理论类130101艺术史论1302音乐与舞蹈学类130201音乐表演130202音乐学130203作曲与作曲技术理论130204舞蹈表演130205舞蹈学130206舞蹈编导1303戏剧与影视学类130301表演130302戏剧学130303电影学130304戏剧影视文学130305广播电视编导130306戏剧影视导演130307戏剧影视美术设计130308录音艺术130309播音与主持艺术130310动画130311T影视摄影与制作1304美术学类130401沫学130402绘画130403雕塑130404摄影130405T书法学130406T中国画130407TK 实验艺术(2013)130408TK 跨媒体艺术(2015)1305设计学类130501艺术设计学130502视觉传达设计130503环境设计130504产品设计130505服装与服饰设计130506公共艺术130507工艺美术130508数字媒体艺术130509T艺术与科技130510TK 陶瓷艺术设计(2012){TC "4 经济学" \f C \l "2" }。

《金融数学》(第二版)公式汇总

孟生旺《金融数学孟生旺《金融数学》》(第二版)公式汇总∎复利的累积函数:0()()d ()(1)1(1)1e e t s mt mt m m t t t si d a t i d m m δδ−−=+=+=−=−=∫⎡⎤⎡⎤=⎢⎥⎢⎥⎣⎦⎣⎦∎单利的累积函数:()1a t it=+∎各种利息度量工具之间的关系:(1))1(i i d +=v i ⋅=()11n n d n ⎡⎤=−−⎢⎥⎣⎦(2))1(d d i −==()11m m i m +−⎡⎤⎢⎥⎣⎦e 1δ=−(3)dv −=1(4)i d id−=(5)()1(1)1m i m i ⎡⎤=+−⎣⎦(6)()111(1)(1)n n n d n d n v ⎡⎤=−−=−⎣⎦(7)()()11m nm n i d m n −+=−⎡⎤⎡⎤⎢⎥⎢⎥⎣⎦⎣⎦(8))1ln(i +=δ∎期末付复递增年金的现值:11n jPV a r =+末∎期初付复递增年金的现值:n j PV a =̇̇初,其中r 表示年金增长率,1i r j r−=+。

∎若i r =,则有:1n PV r=+末,PV n =初。

∎币值加权收益率的近似公式:)1(0t C A Ii t t −+≈∑∎时间加权收益率的一般公式:1/121(1)(1)(1)1T n i j j j +éù=+++-ëû⋯;如果投资期为1年,即T =1,则该年的时间加权收益率可以表示为121(1)(1)(1)1n i j j j +=+++-⋯,其中k j 是第k 个时间区间的时间加权收益率。

∎在等额分期偿还方法中,借款人每次偿还的总金额为R ,其中支付的利息为I k ,偿还的本金为P k ,未偿还本金余额为L k 。

它们的计算公式为:(1)in a L R |0=(2)I k =R (1–v n–k +1)=ik n iRa |1+−(3)P k =R v n–k +1=in a L |01+−k n v (4)L k =L 0(1+i )k –R k s |(过去法)=R i k n a |−(将来法)∎在等额偿债基金方法中,借款人每期支付的利息金额为I =iL 0,向偿债基金的储蓄额为D=jn s L |0,总的付款金额为I +D ,偿债基金在第k 期末的余额为j k s D |⋅,贷款净额为L 0–j k s D |⋅。

金融数学基础书籍系列介绍

金融数学基础书籍系列介绍mqx:金融数学(Financial Mathematics),又称数理金融学、数学金融学、分析金融学,是利用数学工具研究金融,进行数学建模、理论分析、数值计算等定量分析,以求找到金融动内在规律并用以指导实践。

金融数学也可以理解为现代数学与计算技术在金融领域的应用,因此,金融数学是一门新兴的交叉学科,发展很快,是目前十分活跃的前言学科之一。

金融数学的发展曾两次引发了“华尔街革命”。

上个世纪50年代初期,马科威茨提出证券投资组合理论,第一次明确地用数学工具给出了在一定风险水平下按不同比例投资多种证券收益可能最大的投资方法,引发了第一次“华尔街革命”,马科威茨因此获得了1990年诺贝尔经济学奖。

1973年,布莱克和斯克尔斯用数学方法给出了期权定价公式,推动了期权交易的发展,期权交易很快成为世界金融市场的主要内容,成为第二次“华尔街革命”,修斯因此获得了1997年诺贝尔经济学奖。

2003年诺贝尔经济学奖第三次授予以数学为工具分析金融问题的美国经济学家恩格尔和英国经济学家格兰杰以表彰他们分别用“随着时间变化易变性”和“共同趋势”两种新方法分析经济时间数列给经济学研究和经济发展带来巨大影响。

金融数学在我国起步比较晚,但于1997 年正式实施的国家“九五”重大项目《金融数学、金融工程、金融管理》,直接推动了我国金融数学这一交叉学科的兴起和发展。

金融数学,运用随机分析,随机最优控制,倒向随机微分方程,非线性分析,分形几何等现代数学工具研究以下问题:(1)不完备金融市场有价证券(例如期货,期权等衍生工具)的资本资产定价模型,套利定价理论,套期保值理论及最优投资和消费理论。

(2)利率的期限结构和利率衍生产品的定价理论。

(3)不完备金融市场的风险管理和风险控制理论。

直愚:1.概率论很不幸的事实是,概率论基本上没有好的中文教材(1998之前,之后我就不清楚了),Ross的书适合本科和硕士生,胜在例子详尽,Billingsley的概率论和弱收敛的两本教材是非常好的入门书,chung的概率论教材很严格,读起来会有点累,如果你真的想理解概率论,feller的两本书是不可不读的,可以说,从高中水平到博士以上学位的读者,都会从中获益---如果要推选概率论里面最有影响的教材,feller的书无可比拟,Breiman的书也是经典,概率味比chung的浓,loeve的书可以作为工具书使用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020/1/12

Institute of Computer Software

5

Nanjing University

导论

一、金融与金融数学 二、金融数学的发展历程 三、金融数学的结构框架

2020/1/12

Institute of Computer Software

6

Nanjing University

金融决策分析主要研究金融主体投资决策行为及其规律,服务 于决策的“金融理论由一系列概念和定量模型组成。”

金融中介分析主要研究金融中介机构的组织、管理和经营。包 括对金融机构的职能和作用及其存在形态的演进趋势的分析;金融 机构的组织形式、经济效率、混业与分业、金融机构的脆弱性、风 险转移和控制等。

2020/1/12

一、金融与金融数学

金融数学 是金融经济学的数学化。金融经济学的主要 研究对象是在证券市场上的投资和交 易,金融数学则是通 过建立证券市场的数学模型,研究证券市场的运作规律。

银银银理

次

策

险产

与

行 分 管融

资务场 程管定 行行行保

学 析 学学

学学学 学理价 学学学险

2020/1/12货币银行学

InstituNteaonfjinCgo金mUnp融iuvtee经rrsSit济yoft学 ware

金融机构学8

一、金融与金融数学

微观金融分析和宏观金融分析分别从个体和整体角度研究金融 运行规律。

2020/1/12

Institute of Computer Software

2

Nanjing University

导论

在人类发展史上,伴随着第一张借据的出现,金融 (finance)就产生了。时至今日,金融学已形成了宏观金融 学和微观金融学两个分支,其需要解决的核心问题是:如何 在不确定(uncertainty)的环境下,通过资本市场对资源进行 跨期的(intertemporally)最优配置(allocation)。金融发展 史表明,伴随着金融学两个分支学科的深化与发展,金融数 学(Financial Mathematics)应运而生。

与经济学的发展历程相反,金融学是先有宏观部分再有微 观部分。

2020/1/12

Institute of Computer Software

10

Nanjing University

一、金融与金融数学

完整的现代金融学体系将以微观金融学和宏观金融 学为理论基础,扩展到各种具体的应用金融学学科,而数 理化(同时辅助以实证计量)的研究风格将贯穿从理论到 实践的整个过程。在现代金融学的发展历程中,两次华尔 街革命产生了一门新兴的学科,即金融数学。随着金融市 场的发展,金融创新日益涌现,各种金融衍生产品层出不 穷,这给金融数学的发展提出了更高的要求,同时也为金 融数学这一门学科的发展提供了广阔的空间。

一、金融与金融数学

金融是一个经济学的概念和范畴。通常,“金”是指资 金,“融”是指融通,“金融”则指资金的融通,或者说资 本的借贷,即由资金融通的工具、机构、市场和制度构成的 有机系统,是经济系统的重要组成部分。

金融核心:在不确定的环境下,通过资本市场,对资源 进行跨期(最优)配置。

如何理解其与传统经济学的联系与区别?

2020/1/12

Institute of Computer Software

4

Nanjing University

导论

被萨缪尔森誉为金融理论“专家中的专家”、 站在众多“巨人肩上的巨人”的莫顿(Robert C .Merton)曾这样说过:

优美的科学不一定是实用的,实用的科学也未 必给人以美感,而现代金融理论却兼备了优美和实 用。

数学:研究现实世界的空间形式和数量关系的科学。 金融学:研究运作“金钱”事务的科学。

金融数学:运用数学工具来定量研究金融问题的一门学科。

与其说是一门独立学科,还不如说是作为一系列方法而存在 。

2020/1/12

Institute of Computer Software

12

Nanjing University

2020/1/12

Institute of Computer Software

3

Nanjing University

导论

如何理解:在不确定(uncertainty)的环境下,对资源 进行跨期的最优配置?

荒岛鲁宾逊传奇(Robinson Crusoe) 思路:求一个终身的跨期最优消费/投资问题; 工具:随机最优控制(Stochastic optimal control)

2020/1/12

Institute of Computer Software

7

Nanjing University

金融学

理

论 层

宏观金融学

金融数学 金融计量经济学

微观金融学

次

金融决策

金融中介

中 货 金国

证公金 金金金 商投微风

应 用

央 币 融际 政

券司融 融融融 风资

险 业资观管

层

银

监 金 投财市 工

金

融

数

学

方先明 南京大学金融与保险学系 E-mail:fxmfxm1022@

2020/1/12

Institute of Computer Software

1

Nanjing University

金

融

数

学

导论 第一章 第二章 第三章 第四章 第五章 第六章 第七章 第八章 第九章

金融数学基础 金融市场 资产组合复制和套利 股票与期权的二叉树模型 连续时间模型和Black-Scholes公式 Black-Scholes模型的解析方法 对冲 互换 债券模型

2020/1/12

Institute of Computer Software

11

Nanjing University

一、金融与金融数学

金融数学是金融学自身发展而衍生出来的一个新的分支, 是数学与金融学相结合而产生的一门新的学科,是金融学由 定性分析向定性分析与定量分析相结合,由规范研究向实证 研究为主转变,由理论阐述向理论研究与实用研究并重,金 融模糊决策向精确化决策发展的结果。

Institute of Computer Software

9

Nanjing University

一、金融与金融数学

宏观金融分析从整体角度讨论金融系统的运行规律,重点 讨论货币供求均衡、金融经济关系、通货膨胀与通货紧缩、金 融危机、金融体系与金融制度、货币政策与金融宏观调控、国 际金融体系等问题。