三七互娱2020年一季度财务指标报告

三七互娱2020年上半年财务状况报告

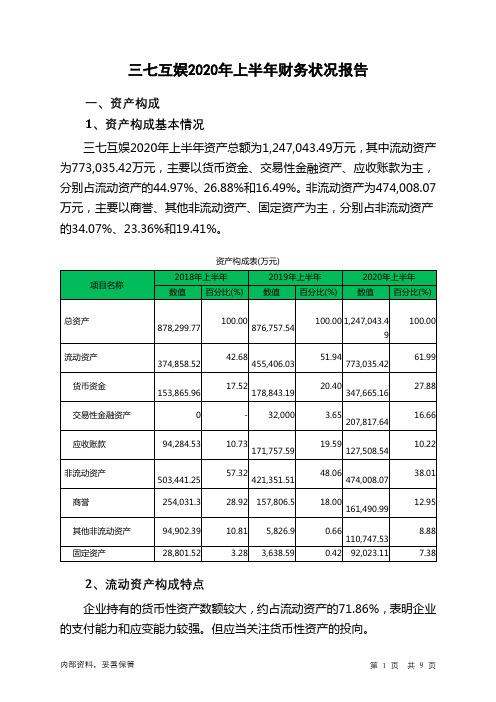

三七互娱2020年上半年财务状况报告一、资产构成1、资产构成基本情况三七互娱2020年上半年资产总额为1,247,043.49万元,其中流动资产为773,035.42万元,主要以货币资金、交易性金融资产、应收账款为主,分别占流动资产的44.97%、26.88%和16.49%。

非流动资产为474,008.07万元,主要以商誉、其他非流动资产、固定资产为主,分别占非流动资产的34.07%、23.36%和19.41%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的71.86%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产374,858.52 100.00455,406.03100.00773,035.42100.00货币资金153,865.96 41.05178,843.1939.27347,665.1644.97交易性金融资产0 - 32,000 7.03207,817.6426.88应收账款94,284.53 25.15171,757.59 37.72127,508.5416.49预付款项29,573.31 7.89 50,244.89 11.03 64,890.09 8.39 其他流动资产19,252.05 5.14 12,570.35 2.76 17,133.96 2.22 其他应收款32,219.1 8.60 9,236.33 2.03 6,980.03 0.90 应收股利119.42 0.03 0 - 1,040 0.133、资产的增减变化2020年上半年总资产为1,247,043.49万元,与2019年上半年的876,757.54万元相比有较大增长,增长42.23%。

4、资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加175,817.64万。

三七互娱2020年上半年财务风险分析详细报告

三七互娱2020年上半年风险分析详细报告

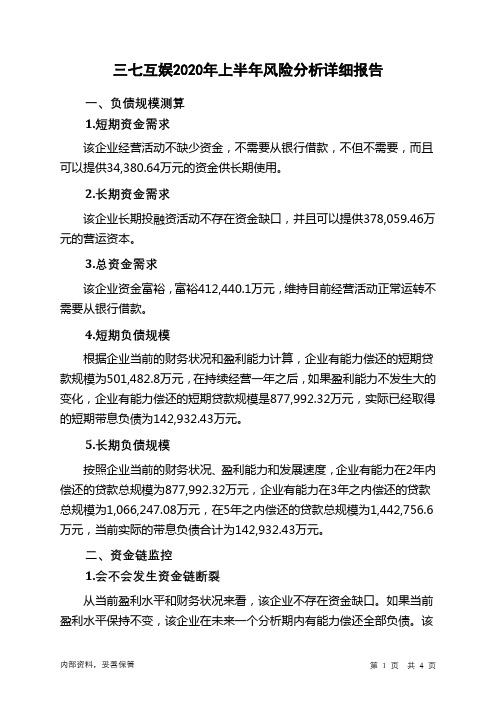

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供34,380.64万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供378,059.46万元的营运资本。

3.总资金需求

该企业资金富裕,富裕412,440.1万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为501,482.8万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是877,992.32万元,实际已经取得的短期带息负债为142,932.43万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为877,992.32万元,企业有能力在3年之内偿还的贷款总规模为1,066,247.08万元,在5年之内偿还的贷款总规模为1,442,756.6万元,当前实际的带息负债合计为142,932.43万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共4 页。

三七互娱2020年财务状况报告

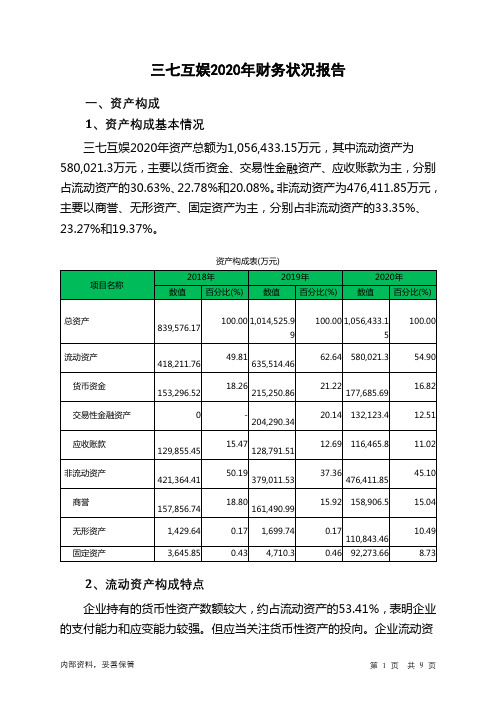

三七互娱2020年财务状况报告一、资产构成1、资产构成基本情况三七互娱2020年资产总额为1,056,433.15万元,其中流动资产为580,021.3万元,主要以货币资金、交易性金融资产、应收账款为主,分别占流动资产的30.63%、22.78%和20.08%。

非流动资产为476,411.85万元,主要以商誉、无形资产、固定资产为主,分别占非流动资产的33.35%、23.27%和19.37%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的53.41%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的21.37%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产418,211.76 100.00635,514.46100.00 580,021.3 100.00货币资金153,296.52 36.66215,250.8633.87177,685.6930.63交易性金融资产0 -204,290.3432.15 132,123.4 22.78应收账款129,855.45 31.05128,791.5120.27 116,465.8 20.08预付款项19,377.01 4.63 66,108.91 10.40 99,989 17.24 其他流动资产35,686.54 8.53 12,588.58 1.98 45,243.53 7.80 其他应收款79,236.12 18.95 7,444.26 1.17 7,503.88 1.29 应收股利0 - 1,040 0.16 1,010 0.173、资产的增减变化2020年总资产为1,056,433.15万元,与2019年的1,014,525.99万元相比有所增长,增长4.13%。

三七互娱:受益流量红利_业绩仍可持续

2020年第14期三七互娱(002555)是今年资本市场表现抢眼的公司之一,上半年涨幅接近70%。

股价上涨的背后是公司业绩的突出表现,公司2019年实现营业收入132.27亿元,同比增长73.3%;实现归母净利润21.15亿元,同比增长109.69%;2020年一季度营收43.43亿元,同比增长33.76%,归母净利润7.29亿元,同比增长60.40%,扣非归母净利润6.51亿元,同比增长55.98%。

远超行业平均水平的业绩让深交所都禁不住要向公司发送年报问询函,那么通过回复函,我们能发现三七互娱业绩大涨的秘密吗?受益互联网流量红利根据数字研究机构伽马数据发布的《2019中国游戏产业年度报告》,2019年中国游戏市场实际销售收入为2330.2亿元,同比增长8.70%,中国游戏市场及海外市场游戏出口总收入为3102.30亿元,同比增长10.60%,继续保持增势,主要受益于移动游戏市场实际销售增速保持平稳,而客户端游戏市场实际销售收入同比下降幅度收窄所致。

腾讯、网易、三七互娱、世纪华通、完美世界为国内头部的游戏公司。

以伽马数据出具的《2019中国游戏产业年度报告》中披露的中国游戏市场及海外市场游戏出口总收入为基础,计算2018年至2019年上述头部游戏公司游戏销售收入占中国游戏市场及海外市场游戏出口总收入的比例逐渐提高,从57.81%上升至62.25%,且大部分头部游戏公司的游戏销售收入增长率均远高于国内海外行业平均收入增幅10.55%。

从研发端,由于近年来移动互联网游戏行业的高速发展,使得游戏玩家对互联网游戏的质量要求越来越高,极大提高了游戏研发的进入门槛和竞争壁垒。

三七互娱作为国内排名前列的头部游戏公司,公司的研发体系能够在竞争激烈的行业表现出更大的优势,因此经营业绩高于同行业的平均水平符合行业竞争发展特征。

从互联网流量端看,由于字节跳动、腾讯等为代表的主要互联网媒体渠道商在近年来大力发展互联网流量业务,成为互联网游戏行业发展的重要推动力,为移动游戏市场提供了大量流量红利,公司作为主要互联网媒体渠道商的重要客户,凭借自身研发运营一体化的核心竞争力,与互联网媒体渠道商的深度合作,取得了业务的高速增长。

泛娱乐布局下的三七互娱盈利模式及财务评价研究

四、未来展望

1、业务拓展:三七互娱在巩固现有游戏市场的同时,将继续拓展新的业务 领域。例如,公司正逐步涉足虚拟现实(VR)、增强现实(AR)等新兴领域,以 寻找新的增长点。这些新领域的拓展将进一步丰富公司的产品线,提升市场竞争 力。

2、市场占有率提高:凭借卓越的运营能力和强大的推广策略,三七互娱有 望进一步提高其在国内外市场的占有率。通过不断优化产品和服务,公司有望吸 引更多新用户,同时提高现有用户的粘性,从而推动市场份额的提升。

2、加强内容创新与质量管理。在原创内容方面,哔哩哔哩可以进一步提高 内容创新和策划能力,注重内容的深度和广度,以满足不同用户群体的需求。同 时,公司应加强内容质量管理,保证内容的合法性和健康性,以保持良好的品牌 形象。

3、提高游戏运营能力。随着游戏市场的日益竞争激烈,哔哩哔哩需要不断 提高自身的游戏运营能力,加强与游戏开发商的合作与沟通,引进更多优质游戏 资源,提高游戏产品质量和用户体验。

泛娱乐布局下ห้องสมุดไป่ตู้三七互娱盈利 模式及财务评价研究

目录

01 一、泛娱乐布局下的 三七互娱概述

02

二、三七互娱的盈利 模式

03

三、三七互娱的财务 评价

04 四、未来展望

05 参考内容

三七互娱,一家在泛娱乐产业领域具有重要影响力的公司,自成立以来短短 几年间便一跃成为行业的佼佼者。本次演示将深入探讨三七互娱的盈利模式及财 务评价,以期为相关产业的发展提供借鉴。

3、推广策略:多元化渠道,扩 大市场份额

三七互娱在推广方面采取多元化策略,通过广告投放、社交媒体推广、赛事 赞助等方式扩大市场份额。同时,公司还积极开展海外市场拓展,进一步提高了 品牌知名度和市场占有率。

三、三七互娱的财务评价

三七互娱财务分析:2020年年报点评,长期看好业务扩张,净利短期承压(附2018-2020年三大财报

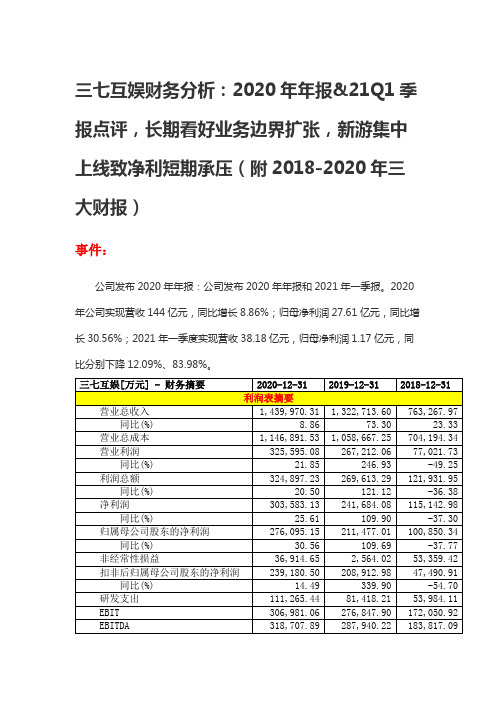

三七互娱财务分析:2020年年报&21Q1季报点评,长期看好业务边界扩张,新游集中上线致净利短期承压(附2018-2020年三大财报)事件:公司发布2020年年报:公司发布2020年年报和2021年一季报。

2020年公司实现营收144亿元,同比增长8.86%;归母净利润27.61亿元,同比增长30.56%;2021年一季度实现营收38.18亿元,归母净利润1.17亿元,同点评:公司20年手游收入占比进一步提升,海外收入增幅明显,推动全年业绩稳定增长。

1)2020年移动游戏收入达132.96亿元,同比增加10.90%,占营业收入比例由2019年的90.64%增加至92.33%。

2)2020年海外收入为21.43亿元,同比上升104.34%,占比达14.88%。

《Puzzle&Survival》2021M2全球流水超过1亿元人民币,公司2021Q1海外收入占比已接近20%。

公司2021Q1新游推广抬高销售费用,业绩短期承压。

1)2021Q1公司销售费用达28.00亿元,同比上升0.06%,环比上升83.60%,销售费用率为73.35%,环比上升24.31pct。

2)公司一季度进入新产品高频发布期,三款核心手游上线,叠加2020Q4海外新上线手游仍处于推广期,公司通过买量策略进行大规模营销,推升2021Q1销售费用。

2021Q1三款新游表现不俗,手机IOS端首日下载量均破10万。

1)2021.01.06上线手游《荣耀大天使》手机IOS端首日下载量达239106次。

2)2021.02.15上线手游《绝世仙王》手机IOS端首日下载量达126607次。

3)2021.03.16上线手游《斗罗大陆:武魂对决》手机IOS端首日下载量达309294次。

2020年营收133亿元,同比增长近11%,海外业务保持高速发展:2020年公司手游业务取得营收132.96亿元,同比增长10.9%。

2020年属于公司产品小年,主要上线游戏为《云上城之歌》《浮生妖绘卷》《万古封灵决》,营收来源以存量游戏为主,但精细化运营优势初显,最高月流水超过18亿,新增注册用户数超过3.84亿。

三七互娱2020年上半年经营成果报告

三七互娱2020年上半年经营成果报告

一、实现利润分析

1、利润总额

2020年上半年利润总额为199,320.74万元,与2019年上半年的

129,089.04万元相比有较大增长,增长54.41%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为199,833.93万元,与2019年上半年的

129,048.21万元相比有较大增长,增长54.85%。

以下项目的变动使营业利润增加:投资收益增加8,916.03万元,公允价值变动收益增加7,352.7万元,共计增加16,268.73万元;以下项目的变动使营业利润减少:资产减值损失减少5,912.5万元,销售费用增加91,756.08万元,管理费用增加7,886.57万元,营业成本增加2,468.01万元,财务费用增加549.37万元,营业税金及附加增加194.49万元,共计减少108,767.02万元。

各项科目变化引起营业利润增加70,785.72万元。

3、投资收益

2020年上半年投资收益为10,809.33万元,与2019年上半年的1,893.3万元相比成倍增长,增长4.71倍。

4、营业外利润

2020年上半年营业外利润为负513.19万元,与2019年上半年的40.82万元相比,2020年上半年出现较大幅度亏损,亏损513.19万元。

5、经营业务的盈利能力。

三七互娱2019年一季度财务指标报告

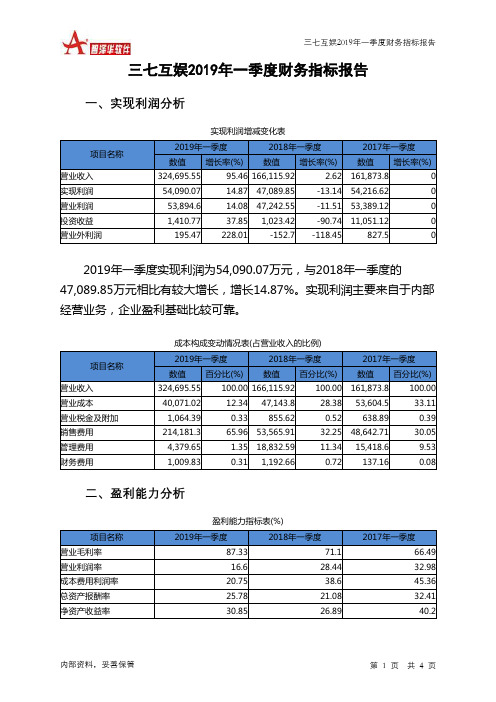

三七互娱2019年一季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页三七互娱2019年一季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年一季度 2018年一季度 2017年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 324,695.55 95.46 166,115.92 2.62 161,873.80 实现利润 54,090.07 14.87 47,089.85 -13.14 54,216.62 0 营业利润 53,894.6 14.08 47,242.55 -11.51 53,389.12 0 投资收益 1,410.77 37.85 1,023.42 -90.74 11,051.12 0 营业外利润195.47228.01-152.7-118.45827.52019年一季度实现利润为54,090.07万元,与2018年一季度的47,089.85万元相比有较大增长,增长14.87%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值 百分比(%)数值 百分比(%)营业收入 324,695.55 100.00 166,115.92 100.00 161,873.8100.00 营业成本 40,071.02 12.34 47,143.8 28.38 53,604.5 33.11 营业税金及附加 1,064.39 0.33855.620.52 638.89 0.39 销售费用 214,181.3 65.96 53,565.91 32.25 48,642.7130.05 管理费用 4,379.65 1.35 18,832.59 11.34 15,418.6 9.53 财务费用1,009.830.311,192.660.72137.160.08二、盈利能力分析盈利能力指标表(%)项目名称2019年一季度2018年一季度2017年一季度营业毛利率 87.33 71.1 66.49 营业利润率 16.6 28.44 32.98 成本费用利润率 20.75 38.6 45.36 总资产报酬率 25.78 21.08 32.41 净资产收益率30.8526.8940.2。

2020年三七互娱公司财务分析总结性研究报告

2020年三七互娱公司财务分析总结性研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、三七互娱公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (5)二、三七互娱公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、三七互娱公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、三七互娱公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、三七互娱公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、三七互娱公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、三七互娱公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、三七互娱公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、三七互娱公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、三七互娱公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、三七互娱公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、三七互娱公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言三七互娱公司2020年营业收入为1,439,970.31万元,与2019年的1,322,713.60万元相比有较大幅度增长,增长了8.86%。

基于DCF模型的三七互娱投资价值分析

基于DCF模型的三七互娱投资价值分析作者:吴文龙李英良来源:《中国市场》2024年第22期摘要:随着我国互联网行业的蓬勃发展,互联网终端的需求量逐渐提升。

互联网游戏行业应运而生并逐渐壮大,随之也带动了各大资本对游戏产业的大力投资。

对互联网游戏行业的投资价值分析的重要性日益凸显。

文章选择互联网游戏行业内具有代表性的三七互娱进行价值估值研究,分析三七互娱的内外环境并结合公司的财务状况,通过DCF模型对三七互娱的投资价值进行评估,最终得出预期价格介于31.16元至40.07元每股。

相较于研究基准日2022年11月30日的当天收盘价17.68元,说明三七互娱可以作为一个较为优秀的投资标的。

同时为三七互娱提出了加大研发投入以及加快游戏分级管理制度的建议。

关键词:DCF模型;互联网游戏行业;三七互娱中图分类号:F224文献标识码:A文章编号:1005-6432(2024)22-0040-04DOI:10.13939/ki.zgsc.2024.22.0101引言党的二十大报告中,提到了我国互联网上网人数已达到10.3亿人,人民群众的幸福感、获得感和安全感取得新成效。

近年来,在我国互联网行业蓬勃发展的背景下,互联网游戏行业也逐渐发展壮大。

文章选择互联网游戏赛道中具有代表性的三七互娱作为研究对象进行估值分析,为该行业和公司以及投资者提供投资参考。

2宏观环境及行业分析2021年8月,国家新闻出版署发布的《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》的“限游令”虽对行业造成一定冲击,但我国整体游戏行业在政策的推动下,呈现规范健康的发展。

疫情虽对整体经济产生负面影响,但对游戏行业呈现利好影响,叠加我国灾后疫情时代中整体经济市场的强韧表现,整体保持向上发展的趋势。

同时,随着互联网的普及以及智能手机渗透率的提升,一定程度上促进了我国互联网使用人数的增加。

巨大的客户群体也为互联网游戏行业创造了机遇和挑战。

随着社会文化的变迁,人们对于精神和文化生活的要求逐渐提高,网络游戏一类的网络消费逐渐盛行,为这个行业争取了更大的发展空间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三七互娱2020年一季度财务指标报告

内部资料,妥善保管 第 1 页 共 4 页

三七互娱2020年一季度财务指标报告

一、实现利润分析

实现利润增减变化表

项目名称

2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)

数值

增长率(%)

数值

增长率(%)

营业收入 434,310.87 33.76 324,695.55 95.46 166,115.92 0 实现利润 90,673.58 67.63 54,090.07 14.87 47,089.85 0 营业利润 91,264.93 69.34 53,894.6 14.08 47,242.55 0 投资收益 1,071.91 -24.02 1,410.77 37.85 1,023.42 0 营业外利润

-591.35

-402.53

195.47

228.01

-152.7

2020年一季度实现利润为90,673.58万元,与2019年一季度的54,090.07万元相比有较大增长,增长67.63%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)

项目名称

2020年一季度 2019年一季度 2018年一季度 数值 百分比(%)

数值

百分比(%)

数值 百分比(%)

营业收入 434,310.87 100.00 324,695.55 100.00 166,115.92

100.00 营业成本 39,791.4 9.16 40,071.02 12.34 47,143.8 28.38 营业税金及附加 1,164.72 0.27 1,064.39 0.33

855.62

0.52 销售费用 279,865.62 64.44 214,181.3

65.96 53,565.91 32.25 管理费用 6,213.63 1.43 4,379.65 1.35 18,832.59 11.34 财务费用

1,355.79

0.31

1,009.83

0.31

1,192.66

0.72

二、盈利能力分析

盈利能力指标表(%)

项目名称

2020年一季度

2019年一季度

2018年一季度

营业毛利率 90.57 87.33 71.1 营业利润率 21.01 16.6 28.44 成本费用利润率 27.61 20.75 38.6 总资产报酬率 29.43 25.78 21.08 净资产收益率

39.71

30.85

26.89。