2015-2016年苏州金龙海格插电混动客车月产量统计(分月)

第2章:统计调查

(3)按填报单位,分为基层报表和综合报表。

3、统计报表的内容

(1)报表 目录

包括报表的表号、报表名称、报表日 期、填报单位、调查对象、报送程序等。

(2)报表 表式

表式指报表的的具体格式。不同的调 查任务有不同的格式,但基本都有三部 分组成:表头、表体、表脚。

2、抽样调查的特点

经济性 时效性 灵活性

准确性

3、抽样调查的应用范围

(1)用于调查那些不可能或没有必要进行全面调查的社会 经济现象。例如,对具有破坏性结果的现象的调查,像显 像管耐用时数的检验、玻璃强度的检验等,只能采用抽样 调查。再如,对居民个人收入情况的调查,没有必要对所 有居民逐一观察、经常登记,通常只需按随机原则选定若 干居民进行调查,就能满足分析的需要。

0 5801.08 427.89 283.14

225 225

2.1.2 统计调查的基本要求

◆准确性:由统计工作所收集的统计资料必须真实可靠, 如实地反映所研究对象的客观实际,不虚报、瞒报、错报 数字。

◆及时性:在统计调查规定的时间内,按时调查、及时上 报规定的各种统计资料。

◆完整性:将应该调查的单位及其调查项目的数据毫无遗 漏地进行搜集,做到完整全面,不重复、不遗漏。

表头 表体 表脚

2.3.2 普查

1、普查的含义

普查是为某一特定目的而专门组织的一次性全面调查。主 要用于调查一定时点上(瞬间)社会经济现象的总量,搜集 那些不能够或者不适宜用定期全面报表搜集的统计资料。

普查的 主要作 用

为国家制定政策、采取重大措施和编制长 远计划提供某一方面的全面资料,并作为深 入分析国家政治、经济和文化发展情况的重 要参考。

鏖战新能源 海格再发力

04□邮箱:****************对50多家客车企业产销量的统计,2012年,上述企业的新能源(含混合动力)客车销量,从2011年的2044辆猛增到6614辆。

这为国内主流客车制造厂家在新能源客车市场征战驰骋创造了极好的条件。

海格客车抓住这次新能源客车发展的良好历史机遇,成为新能源客车销售大潮中勇往直前的弄潮儿。

2013年第一季度,海格新能源客车订单超过700辆,超过去年全年的新能源车销量。

在市场快速增长的同时,售后服务体系必然要承受巨大的压力。

从交车培训到使用过程中的服务,每一步都离不开客服工程师。

对此,海格客车客户服务部副部长刘学渊深有体会。

刘学渊深知,混合动力客车和传统柴油客车有很大区别,如果不能尽快获得用户的认知,产品再好也难以在市场上立足,解决办法就是“两字真经”——培训。

“培训跟不上,服务很难到位。

”他说。

首先是客服工程师的培训。

海格客车9个大区的客户服务经理在苏州接受了为期一周的技术培训。

刘学渊表示,目前,海格客车已经培养出了一批具有较高技术水平的客服工程师、一支能够独当一面的客服工程师团队,但是持续的培训从未停止。

其次是用户的培训。

通过几年的摸索,海格客车已经形成了完整包含售前、售中、售后的节能与新能源客车服务方案。

签订采购合同后,对用户进行初步培训;交车时,对驾驶员进行完整培训,包括车辆操作和日常维护保养等;车到用户所在地后,海格客车的技师和培训师要同时到位,对运营公司的管理层、机务人员、驾驶员、维修人员再进行一次培训。

据了解,去年全年,仅海格客车厂区内就进行了35场、800多人次的混合动力用户培训。

“向用户普及新能源客车知识是整个行业最迫切的事情,我们愿意做节能与新能源知识推广的铺路者,通过培训带动整个行业对节能与新能源客车的认知和使用。

” 刘学渊说。

■ 本报见习记者 袁孝尚“十一”期间京津冀地区严重雾霾天气尚未休止,10月20日,北国之城哈尔滨硝烟再起,冰城首日供暖即遭雾霾封城。

2013年北京道路交通运输展览会

海格客车,安全为本! 海纳百川,格行天下!

2013年北京道路交通运输、城市公交车及零部件展览会

海格客车 KLQ6109GCHEV1A

配套轮胎明细 品牌 玲珑 规格 10R22.5

2013年北京道路交通运输、城市公交车及零部件展览会

海格客车 KLQ6122BAE31

配套轮胎明细 品牌 普利司通 规格 295/80R22.5

2、宇通客车

崇德、协同、鼎新

郑州宇通集团有限公司(简称“宇通集团”)是以客车为核心,以工程机械、汽车零 部件、房地产为战略业务,兼顾其他投资业务的大型企业集团,总部位于河南省郑州 市。2009年,宇通集团以第308位的排名,连续第七年荣列国家统计局发布的“中国 最大500 家企业集团”,继续领跑中国客车行业。2009 年宇通集团销售大中型客车、 工程机械、专用车合计35194台,较2008年同比增长11.1%,实现营业收入150.26亿 元,较2008年同比增长6.7%,企业规模、销售业绩在行业继续位列第一。 公司主要经济指标连续十余年快速增长,连续十二年获得中国工商银行AAA级信用等 级。2009年,宇通集团客车产品销售28186辆,同比增长2.3%,同年宇通品牌价值达 到78.96亿元,继续位列中国客车企业之首。

尊天道、应变化、 求永恒

2013年北京道路交通运输、城市公交车及零部件展览会

扬子江客车 配套轮胎明细

品牌 普利司通

规格 275/70R22.5

2013年北京道路交通运输、城市公交车及零部件展览会

扬子江客车 配套轮胎明细

品牌 普利司通

规格 275/70R22.5

2013年北京道路交通运输、城市公交车及零部件展览会

科技承载价值 绿色引领未来

2013年北京道路交通运输、城市公交车及零部件展览会

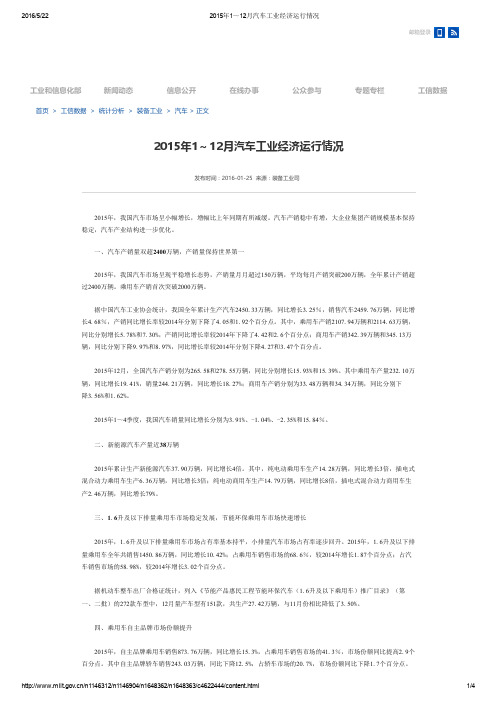

2015年1~12月汽车工业经济运行情况

首页 > 工信数据 > 统计分析 > 装备工业 > 汽车 > 正文2015年1~12月汽车工业经济运行情况发布时间:2016-01-25 来源:装备工业司2015年,我国汽车市场呈小幅增长,增幅比上年同期有所减缓。

汽车产销稳中有增,大企业集团产销规模基本保持稳定,汽车产业结构进一步优化。

一、汽车产销量双超2400万辆,产销量保持世界第一2015年,我国汽车市场呈现平稳增长态势,产销量月月超过150万辆,平均每月产销突破200万辆,全年累计产销超过2400万辆。

乘用车产销首次突破2000万辆。

据中国汽车工业协会统计,我国全年累计生产汽车2450.33万辆,同比增长3.25%,销售汽车2459.76万辆,同比增长4.68%,产销同比增长率较2014年分别下降了4.05和1.92个百分点。

其中,乘用车产销2107.94万辆和2114.63万辆,同比分别增长5.78%和7.30%,产销同比增长率较2014年下降了4.42和2.6个百分点;商用车产销342.39万辆和345.13万辆,同比分别下降9.97%和8.97%,同比增长率较2014年分别下降4.27和3.47个百分点。

2015年12月,全国汽车产销分别为265.58和278.55万辆,同比分别增长15.93%和15.39%。

其中乘用车产量232.10万辆,同比增长19.41%,销量244.21万辆,同比增长18.27%;商用车产销分别为33.48万辆和34.34万辆,同比分别下降3.56%和1.62%。

2015年1~4季度,我国汽车销量同比增长分别为3.91%、-1.04%、-2.35%和15.84%。

二、新能源汽车产量近38万辆2015年累计生产新能源汽车37.90万辆,同比增长4倍。

其中,纯电动乘用车生产14.28万辆,同比增长3倍,插电式混合动力乘用车生产6.36万辆,同比增长3倍;纯电动商用车生产14.79万辆,同比增长8倍,插电式混合动力商用车生产2.46万辆,同比增长79%。

2016年5月中国新能源汽车销量排行榜1-13名完整版

唐

比亚迪

比亚迪

3249

15615

2

秦

比亚迪

比亚迪

2705

6653

3

荣威550

上汽

荣威

2198

6382

4

传祺GA5EV

广汽

传祺

570

1399

5

沃尔沃S60L

沃尔沃亚太

沃尔沃

223

394

6

宝马5系

华晨宝马

宝马

88

260

7

荣威E950

上汽

荣威

12

12

2016年5月中国新能源汽车销量排行榜

(骗补车及微型车不统计)

纯电动

排名

车型

所属厂商

所属品牌

5月销量

1-5月累计

1

北汽E系

北汽

北汽

1714

8712

2

比亚迪E6

比亚迪

比亚迪

1683

7579

3

比亚迪E5

比亚迪

比亚迪

1172

2676

4

和悦IEV4/5

江淮

江淮

1076

6513

5

帝豪EV

吉利

吉利

1000

2461

6

绅宝D50

北汽

绅宝

769

1561

7

逸动

长安

长安

721

2163

8

和悦IEV6

江淮

江淮

554

1858

9

晨风

东风日产

启辰

274

1052

10

秦EV

比亚迪

比亚迪

2016中国新能源汽车发展现状与趋势

p 今年1-6月新能源汽车累计产量已达28.5万辆,同比增长达88.7%。

数据来源:中国汽车工业协会

11

新能源汽车的产业规模

p 2014-2015年我国新能源汽车累计产量分布:

12

新能源汽车的产业规模

p 公交和专用车主推纯电动,乘用车主推插电式混合动力。

新能源客车 • 主要是公交客车的推广世界领先,推广数量最大,积累了丰富 的运营经验,根据实际的情况来看逐渐趋向以纯电动化为主的 路线。 新能源乘用车 • 目前绝大部分国外的汽车巨头(大众、通用、宝马、戴姆勒、 沃尔沃)都宣布将以插电式混合动力为当前主要路线。 • 国内比亚迪在私人乘用车市场力推插电式混动,上汽、长安插 电式和纯电动都有开发,北汽、江淮、奇瑞等以纯电动为主。

10

新能源汽车的产业规模

p 2016年第一季度,我国新能源汽车的销量成绩也是非常惊人的。 p 2016年1-4月,新能源汽车生产94442辆,销售90529辆,比上年同 期分别增长126.8%和131.1%。

其中纯电动汽车产销分别完成70552辆和66444辆,比上年同期分别增长 165.3%和171.2%;插电式混合动力汽车产销分别完成23890辆和24085辆, 比上年同期分别增长58.8%和64.1%。

283.3 24.84 34.17

-11.4 -13.4 -26.6

285.59 25.02 34.92

-10.3 -10.3 -23.6

4

p 中国已经成为名副其实的世界汽车制造大国

n n 2015年汽车累计出口72.82万辆,比上年下降20%。其中乘用 车出口42.77万辆,比上年下降19.8%; 商用车出口30.05万辆,比上年下降20.4%。

自主品牌善待培育

2009年江苏、广东、河南、四川市场大中型客车销售盘点

年1

~

12

月 共 有5 1 个

在 中国 所 有 的 区 域市 场 中

,

%

。

而 前 1 5 名 中的 另 外 1 1

.

表 1 2 0 0 9 年 江 苏 区域 前 1 5 名 企 业 大 中型 客 车销售情况 和市场 集 中度

排 名第 头堡 辆

10

。

一

也 是 华 东 区 域 销售 的桥

~8

m

:

家 占有 了 2 5 1 % 的市 场 份 额 ;

中 国客 车 销 量 的 冠 军

的桥 头 堡

一

、

华东市场

客车 品 牌 的产 品 在 江 苏 区 域 销 售

辆

比去年 同期增加9 2 %

. — —

。

在 江 苏 市 场 销 售 为3 8 1 8 辆

5 8 18 %

.

,

占有

江 苏 区域

该 区 域 7 m 以上 客 车共 计 销 售 6 5 6 2

,

,

的份 额

—

8

m

。

段 表 现 最 好 的企

大 中型 客 车销 售 和 集 中度

业 是 海格客车

~

销售 了 1 9 7 辆

一

,

I 叠—啊—■ : £ | ■ ■ ■— 一 B l ●

前 1 5 家主 流 企 业 2 0 0 9 年 1

销售 中

共销售5 4 7 1 辆

.

占整 个 江 苏 区 域 在 这 的14 0 7 %

说 明江 苏 也 是 高

-

占有优 势

、

如 珠 海 的广 通

、

、

佛 山飞

10 9 4 % 。 3

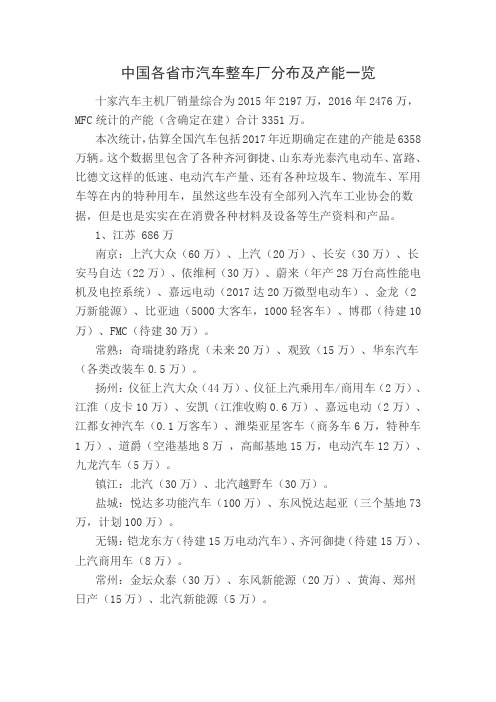

中国各省市汽车整车厂分布及产能一览

中国各省市汽车整车厂分布及产能一览十家汽车主机厂销量综合为2015年2197万,2016年2476万,MFC统计的产能(含确定在建)合计3351万。

本次统计,估算全国汽车包括2017年近期确定在建的产能是6358万辆。

这个数据里包含了各种齐河御捷、山东寿光泰汽电动车、富路、比德文这样的低速、电动汽车产量、还有各种垃圾车、物流车、军用车等在内的特种用车,虽然这些车没有全部列入汽车工业协会的数据,但是也是实实在在消费各种材料及设备等生产资料和产品。

1、江苏 686万南京:上汽大众(60万)、上汽(20万)、长安(30万)、长安马自达(22万)、依维柯(30万)、蔚来(年产28万台高性能电机及电控系统)、嘉远电动(2017达20万微型电动车)、金龙(2万新能源)、比亚迪(5000大客车,1000轻客车)、博郡(待建10万)、FMC(待建30万)。

常熟:奇瑞捷豹路虎(未来20万)、观致(15万)、华东汽车(各类改装车0.5万)。

扬州:仪征上汽大众(44万)、仪征上汽乘用车/商用车(2万)、江淮(皮卡10万)、安凯(江淮收购0.6万)、嘉远电动(2万)、江都女神汽车(0.1万客车)、潍柴亚星客车(商务车6万,特种车1万)、道爵(空港基地8万,高邮基地15万,电动汽车12万)、九龙汽车(5万)。

镇江:北汽(30万)、北汽越野车(30万)。

盐城:悦达多功能汽车(100万)、东风悦达起亚(三个基地73万,计划100万)。

无锡:铠龙东方(待建15万电动汽车)、齐河御捷(待建15万)、上汽商用车(8万)。

常州:金坛众泰(30万)、东风新能源(20万)、黄海、郑州日产(15万)、北汽新能源(5万)。

江阴:常隆客车(新能源客车1.3万、快速公交客车和清洁能源车0.7万)。

苏州:前途(5万)、金龙(大型客车3.5万,轻型客车1万)。

淮安:敏安(电动车5万,后期可达15万)。

宜兴:底特律电动(在建10万)。

南通:陆地方舟(客车2万,乘用车10万)、康迪(待建5万)、公爵(在建5万)。

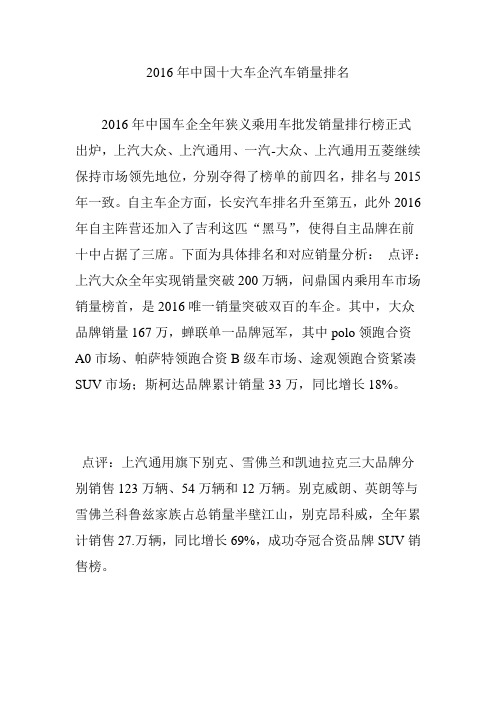

2016年中国十大车企汽车销量排名

2016年中国十大车企汽车销量排名2016年中国车企全年狭义乘用车批发销量排行榜正式出炉,上汽大众、上汽通用、一汽-大众、上汽通用五菱继续保持市场领先地位,分别夺得了榜单的前四名,排名与2015年一致。

自主车企方面,长安汽车排名升至第五,此外2016年自主阵营还加入了吉利这匹“黑马”,使得自主品牌在前十中占据了三席。

下面为具体排名和对应销量分析:点评:上汽大众全年实现销量突破200万辆,问鼎国内乘用车市场销量榜首,是2016唯一销量突破双百的车企。

其中,大众品牌销量167万,蝉联单一品牌冠军,其中polo领跑合资A0市场、帕萨特领跑合资B级车市场、途观领跑合资紧凑SUV市场;斯柯达品牌累计销量33万,同比增长18%。

点评:上汽通用旗下别克、雪佛兰和凯迪拉克三大品牌分别销售123万辆、54万辆和12万辆。

别克威朗、英朗等与雪佛兰科鲁兹家族占总销量半壁江山,别克昂科威,全年累计销售27.万辆,同比增长69%,成功夺冠合资品牌SUV销售榜。

点评:作为一个没有SUV的车企,一汽大众依旧完成187万辆的销量奇迹,但旗下7款轿车纷纷在细分市场成为佼佼者为一汽大众打足了底气。

其中捷达341943辆、速腾335959辆、宝来220511辆、高尔夫213706辆、迈腾166204辆。

点评:宝骏品牌超76万辆,同比增长超50%,而五菱品牌中仅五菱宏光系列就超过了65万辆,虽说11月单月被开挂的哈弗H6超越,但也不能阻挡它成为2016年国内销量最高的单一车型。

点评:长安汽车最大的销量功臣当属长安CS75,这也是唯一一款销量超20万的车型;其次是长安CS35,一大一小两款SUV的主力地位牢不可破。

而欧诺和逸动的销量均达到了15万辆以上,轿车、SUV、MPV三大品类的集体发力,是长安汽车今年销量的最大依仗。

点评:2016年北京现代共有5款车月均销过万辆,占12款主销车型50%;北京现代SUV家族全年共计销售38.5万辆,较上年同比增长30%,其中全新途胜、领动等车型保持高速增长。

2007年7月份商用车主要生产企业(分车型)产销情况表

69 3 73 17 0 57 1O 5 7 6 7 6 69 76 50 27 12

50 92 1 1 97 18 98 7o 0 19 08 O 34 34 O 55 2 26 5 11 56 5 65 4o 5 2 l9 2 10 16 1 48 1 79 2 5 8 29 7 52 23 0 4 3 3 19 0 5 12 5 22 24 94 35 59 38 3 29 50

汽丰 田销售 公司 东风汽 车公 司 江 西江 铃汽车 控股 有限 公司 河 北 中兴汽车 制造 有限 公司 北京汽 车制造 厂有 限公 司 安徽江 淮汽 车集 团有 限公司 北京奔 驰. 戴姆勒 . 克莱斯 勒汽车 有 限公司 丹 东黄海 汽车 有 限责任 公司 庆 铃汽车 ( 团 )有 限 公司 集 江 西华 翔富奇 汽车 有限 公司 奇瑞汽 车有 限公司 交叉型 车 上汽通 用五菱 汽车 股份 有限公 司 长 安汽车 ( 团 )有限 责任公 司 集 哈飞汽车 股份 有限 公司 东风汽 车公 司 江西 昌河汽车 股份 有 限公司 中 国第 一汽车 集 团公司 南京长 安汽车 有 限公司 北京汽 车制造 厂有 限公 司 东南 ( 建 )汽车 工业有 限公 司 福 南京汽 车集 团有 限公司 陕西飞机 工业 ( 团 )有 限公 司 集

注 :本 期止 累计生产 为零 的企业 略

20 0 7年 7月份商用 车主要生产企业 ( 车型 )产销情况表 分

单位 :辆 企业 名称 生产 7月 完成 本 期止 累计 同 期止 累计 l l4 87 3 l80 1 4 71 l68 3 l6O 销售 7月 完成 本 期止 累计 同期止 累计 l 39 876 l7 48 43O l5 0 l l9 O

9 91 42 20 4 4 2 186 98 10 0 35 92 27 78 49

2007年9月份乘用车主要生产企业(分车型)产销情况表

137 5 0 11 3 5 78 6 0 4O 0 15 24 3 2 84 2 6 95 26 8 40 2 94 19 0 0 0 14 75 24 59 3 1 49 7 1 73 19 3 7 8 12 81 186 9O

10 2 33 14 3 47 2 0 9 0 0 25 O8 2 8 15 64 0 0 44 87 0 0 0 25 04 15 91 23 32 63 37 7 20 82 2 0 89

一汽 丰 田

普 拉 多 普 锐斯

锐 志 威驰

14 O5 2 0

3 4 43 3 9 16

7O 59 10 9

33 1 42 37 8 06

4 3 87 14 98

4 04 04 258 50

19 03 3 4

3 7 42 3 2 34

74 55 23 8

维普资讯

l计 息 统 信

序号 生产企 业

花冠 皇冠 卡罗 拉 陆地 巡洋舰

品牌 9月完成

57 23 58 08 75 55 29 9

生产 本 期 止累计

487 6 3 3 15 9 7 2 99 6 7 2 7 27

销 售 同期 止 累计

0 130 04

214 6 8 8 7 49

76 1 34 4

183 8 17 88 3 0 7

76 65 6 7 91

197 6 29 4 46 12

0 142 O3

汽海 南

海马 3 普利 马

4 9

一

汽红塔

合计 高原 骑兵 幸福 使者 自由风 合 计 幸 福使 者 合 计 森 雅 一 汽佳 宝 合 计 奔腾 2 L . O 奔腾 2 L . 3 红旗 明仕 红旗 其它 马 自达 6 2

【机械要点】2016年12月份车用发动机行业产销综述

张小只智能机械工业网张小只机械知识库2016年12月份车用发动机行业产销综述 12月汽车供求市场较上月小幅升温,单月产销量在300万台以上,2016年汽车市场完美收官,全年走势呈现持续增长。

具体看,12月,全国汽车生产306.28万辆,环比增长1.73%,同比增长15.04%;销售305.73万辆,环比增长4.04%,同比增长9.47%。

2016年,全国汽车产销量超过2800万辆,产量达2811.88万辆,同比增长14.46%,销量达2494.80万辆,同比增长13.65%。

2016年国内新车消费市场发展稳步上升,供求市场呈现热卖局面持续。

受整车市场持续升温带动,2016年国内车用发动机供求市场继续大幅上扬,12月份发动机市场产销形势稳定,单月产销量均也保持在260万台以上,全年配套形势平稳。

具体看,12月,我国汽车发动机产销分别完成264.57万台和260.22万台,2016年,累计完成产销2515.98万台和2506.26万台,比上年同期累计,产销量分别增长15.15%和14.32%。

12月份国内车用柴油机市场需求形势继上月形势拔高,达到全年最高,使得2016年柴油机产销累计同比增长幅度进一步上扬,上年的低基数和今年的升温形势成就2016年的优异。

具体看,12月,我国车用柴油机单月产销量分别为34.17万台和30.25万台,2016年,累计完成296.94万台和288.37万台,比上年产量增长16.07%,销量增长12.05%。

12月国内车用汽油机市场表现小幅回落,但2016年全年产销累计同比保持稳步发展。

具体看,12月,我国车用汽油机产销分别完成230.09万台和229.68万台,2016年,累计完成产销2216.82万台和2215.64万台,比上年累计,产销分别增长15.09%和14.68%。

12月,其他燃料发动机产销分别完成3179台和2884台,2016年,其他燃料发动机累计产销分别完成2.23万台和2.25万台,比上年同期累计,产量下降25.62%,。

IFS系统介绍

IFS 应用系统介绍................................................................................................................................................9

ifs系统介绍ifs系统win8系统功能介绍微信广告系统介绍系统介绍ppt系统介绍系统介绍ppt模板图书管理系统介绍linux系统介绍小米v6系统介绍

IFS 应用系统

功能方案

广州万迅电脑软件有限公司

广州万迅电脑软件有限公司 Tel:020-83283115 Fax:020-83283054

IFS 应用系统功能概要......................................................................................................................................10 IFS 应用系统 ......................................................................................................................................................10

IVD行业新秀,国内肿瘤检测先锋

[主Ta要ble指_M标ain(Ind2e0x1] 6)

[每Ta股bl净e_资M产ainIndexItem] 毛利率 流动比利 速动比率 应收账款周转率 资产负债率 净资产收益率

相关研究

17/4

4500 1500 6000 2.17 2.09

6.41 80.69

6.95 4.98 7.89 15.23 41.04

请务必阅读正文后的重要声明部分

透景生命(300642)新股分析报告

目录

1 公司为国内肿瘤检测领域的行业先锋..............................................................................................................................1 2 肿瘤诊断为 IVD 发展最为迅速的细分领域 ......................................................................................................................2

国内体外诊断产业快速发展,肿瘤诊断为 IVD 发展最为迅速的细分领域。与欧 美市场相对成熟不同,体外诊断试剂行业在我国起步较晚,属于较新兴产业。无 论是从市场规模还是增长率来看,我国 IVD 行业都还存在巨大的成长空间。随着 肿瘤整体患病率的和早期筛查普及度的提高、医生和患者对肿瘤标志物认知度的 提升以及政策的不断支持,肿瘤早期检测和管理将会成为未来患者消费趋势之 一,肿瘤标志物检测领域未来的市场上升空间较大。

2.1 发达国家 IVD 市场成熟,国内市场增长潜力巨大..........................................................................................................2 2.2 HPV 检测为预防宫颈癌关键手段,市场空间有望超 50 亿元........................................................................................3 2.3 发病率上升催动肿瘤检测快速发展,市场空间在 200 亿量级......................................................................................4 3 公司 HPV 检测和肿瘤诊断正高速成长.............................................................................................................................5 3.1 分子诊断—HPV 检测为核心业务......................................................................................................................................5 3.2 免疫诊断—流式荧光为核心技术......................................................................................................................................6 4 流式荧光+全系列肿瘤标志物布局成就高三级医院占比 .................................................................................................7 4.1 技术平台优势 .....................................................................................................................................................................7 4.2 产品布局优势 .....................................................................................................................................................................8 4.3 客户资源优势 .....................................................................................................................................................................8 5 募投项目分析....................................................................................................................................................................9 6 盈利预测与估值 ................................................................................................................................................................9 7 风险提示 ......................................................................................................................................................................... 11