中山广场估值评估报告 20-06-2014

华联股份:模式转型迎接业绩拐点 买入评级

四、华联股份:积极推动模式创新,拥抱长期业绩拐点 .................................................. 31

(一)尽享本土商业物业先发优势,打造中国领先社区购物中心运营商 ................ 31

(二)成功出售物业推动商业模式创新,迎来业绩拐点 .......................................... 37

五、盈利预测与投资建议

..................................................... 40

六、风险提示

..................................................... 40

识别风险,发现价值

2 / 42

请务必阅读末页的免责声明

识别风险,发现价值

股票报告网整理

华联股份|公司深度研究

图表索引

图 1:华联股份购物中心及物业管理收入占比高....................................................7 图 2:阳光股份、万达广场地产销售占比仍较高....................................................7 图 3:华联股份 08-12 年毛利率在租赁占比持续提升中持续上升,未来主要靠租赁 毛利率提升.............................................................................................................. 7 图 4:华联股份销售管理费用率、财务费用率自 2011 年开始稳定,投资收益大幅 减小拖累净利率 ...................................................................................................... 7 图 5:公司 2012 年后收入开始保持较快增长,净利润增速从 2013 年开始稳定...7 图 6:美国 REITS 市值从 1990 年开始快速增长 ...................................................9 图 7:零售物业美国 REITS 市值占比第一,达 25%..............................................9 图 8:自成立以来 REITS 大类总收益率基本领先股票和债券 ................................9 图 9:SPG 单位面积销售/总收入增速持续高于行业体现其超强的竞争力/成功的扩 展并购步伐............................................................................................................ 12 图 10:SPG 整体/每股核心运营数据长期维持 15%/高个位数高增长,体现其超强 的盈利能力............................................................................................................ 12 图 11:CRCT 单店收入/单位面积收入长期维持 2 位数增长,超越同业同店增长水 平 .......................................................................................................................... 12 图 12:CRCT 整体核心运营数据长期维持高个位数,每股 FFO/分红长期增速 4.5%/3.7%,盈利能力稳定增长 ........................................................................... 12 图 13:CMT 总收入/单位面积收入长期超越行业水平..........................................12 图 14:CMT 整体核心运营数据长期维持高个位数,每股 FFO/分红长期增速 2.2%/10.6%,盈利能力稳定增长 ......................................................................... 12 图 15:北京地区购物中心与地铁相连物业占比较高 ............................................13 图 16:SPG 主力品牌基本囊括一线品牌 .............................................................14 图 17:CRCT 百货面积占比持续减少,时尚服饰、餐饮、教育等新业态占比提升

房地产土地周报:地产政策因地制宜,土地市场供应成交放缓

行业报告 | 行业研究周报房地产证券研究报告2021年01月24日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************张春娥分析师SAC 执业证书编号:S1110520070001 *******************胡孝宇 联系人 *****************资料来源:贝格数据相关报告1 《房地产-行业点评:上海限购政策加码,短期影响不改长期趋势——上海2021年1月楼市新政点评》 2021-01-222 《房地产-行业点评:销售投资超预期,竣工低于预期——统计局12月数据点评》 2021-01-193 《房地产-行业研究周报:楼市价格稳中有涨,货币政策“稳”字当头——房地产销售周报0117》 2021-01-17行业走势图地产政策因地制宜,土地市场供应成交放缓——房地产土地周报0124土地供应(2021.1.11-2021.1.17):百城土地供应建筑面积累计同比下降39.73%本周合计供应73宗地块;其中住宅用地30宗,商服用地14宗,工业用地27宗,其他用地2宗。

本周100城土地供应建筑面积合计612.9万平方米,环比下降43.47%,同比下降80.29%,累计同比下降39.73%,较前一周下降35.35个百分点。

其中一线、二线、三线城市供应面积分别为83.8、248.61、280.48万平方米,环比增速分别为32.26%、-48.66%、-47.73%;同比增速分别为16.75%、-87.44%、-73.52%;累计同比增速分别为38.55%、-44.4%、-47.27%;较前一周变动-3.79、-77.09、-13.55个百分点。

本周100城土地挂牌均价3145元/平方米,环比上升12.24%,同比上升29.96%。

其中一线、二线、三线城市挂牌均价分别为8312、4099、851元/平方米,环比增速分别为-40.04%、31.38%、-31.26%;同比增速分别为53.3%、40.09%、-35.38%。

某步行街商场抵押价值评估报告

宁波鼓楼步行街商场抵押价值评估报告宁波恒正房地产估价有限公司报告摘要本报告是应中国房地产开发宁波公司的委托,以向金融机构申请抵押贷款提供参考依据为估价目的,对委托方所属的宁波市鼓楼步行街商场的整体评估。

根据该工程的自身特点,结合估价目的,按照估价程序,并对影响房地产价格的因素加以分析,采用收益还原法、市场比较法,以收益还原法为主,市场比较法为辅,对该房地产进行了客观、公正、合理的测算,最终确定该房地产在二OOO年九月三日的价格为人民币42194万元(大写肆亿贰仟壹佰玖拾肆万元)。

致委托方函中国房地产开发宁波公司:接受贵公司委托,本公司以为贵公司向金融机构申请抵押贷款提供参考依据为估价目的前提下,对贵公司所属的宁波市鼓楼步行街商场房地产进行估价。

根据估价目的,按照估价程序,采用收益还原法、市场比较法,对委托房地产进行了客观、公正、合理的测算,确定贵公司所属的宁波市鼓楼步行街商场房地产在估价时点2000年9月3日的评估价格为人民币42194万元(大写肆亿贰仟壹佰玖拾肆万元)。

宁波恒正房地产估价有限公司法定代表人:戚宝鸿二OOO年九月二十六日估价师声明(同房地产估价规范)估价的假设和限制条件⒈本报告中估价对象价值评估结果为该估价对象的市场价值,它依据了如下假设:一个自愿的卖者;在估价时点前,相对于物业的特性和房地产市场状态而言,为使交易完成及达至合理价格,有一个合理的谈判周期;在这个周期内,市场状态、价值水平是静止不变的;物业能自由地在市场上出售;不考虑特殊性质买家的附加叫价。

⒉本报告之评估价值为二OOO年九月三日之委托房地产的建筑物及其附属设施和土地使用权市场价值,随着时间及市场情况的变化,该价值需作相应调整。

如使用本评估结果的时间与本估价报告的估价时点相差6个月或以上,本公司对应用此结果而对有关方面造成的损失不负任何责任。

⒊本估价报告中所依据的有关法律文件如规划设计条件、规划局审定的技术方案设计图、建设工程规划许可证、房屋所有权证、估价对象总建筑面积等资料均为委托方所提供,本公司未向政府有关部门核实,故对其真实性不负任何责任。

商业地产Reits估值实务

9

香港海港城 Harbour City

物业概览

总建筑面积 年总收入

年净收入 NOI 商场销售额 总估值

78万平方米 108亿港币 87亿港币 80% 302亿港币 1,781亿港币

戴德梁行 Cushman & Wakefield

*数据来源:九龙仓置业(01997)2017年报 10

香港海港城 Harbour City

物流 公寓/酒店

产业园 文旅

戴德梁行 Cushman & Wakefield

销售收入

产品属性

租金收入

散售

退出方式

整售 IPO 资产证券化

内地与香港开发商收入构成对比

销售收入占比%

1%

3%

10%

11%

18%

99%

97%

90%

89%

82%

恒大地产 万科 华润置地 远洋地产 万达

租赁收入占比%

19%

31%

192,123 398,275 103,587 87,236 781,221

毛收入

(百万港币)

6,627 2,492 1,336 325 10,780

出租率

96% 96%

-

ቤተ መጻሕፍቲ ባይዱ估值单价

(元/平方米)

408,500 129,185

185,250

戴德梁行 Cushman & Wakefield

12

房地产大宗交易市场

0

中国大宗房地产交易金额

戴德梁行 Cushman & Wakefield

Rolling 4-Quarter Volume 指数 (Rolling 4-Quarter… 来源:彭博数据库,戴德梁行估价及顾问服务部整理

中华广场开发及经营情况资料

中华广场开发及经营情况资料以下资料来源于香港交易所网站“昌盛中国(HK1863)”的招股说明书,昌盛中国计划于2008年1月31日在香港主板上市,发行价3.72-4.51港元之间,募集资金在8.3-11.28亿港元之间。

一、中华广场项目的概况中华广场项目是广州兴盛房地产开发有限公司(广州兴盛)名下经营的物业,广州兴盛是广州兴利房地产综合开发有限公司和昌盛集团有限公司(昌盛中国的全资香港公司)协议成立的中外合作经营企业。

中华广场位于广州市中山三路和较场西路交汇处,是一幢集零售、娱乐及写字楼为一体的开发项目,占地面积29458平方米,概况如下:二、中华广场项目投资、销售情况:(说明:二期的销售额统计到2007年9月30日止)三、中华广场一期经营情况:中华广场一期集购物、娱乐、餐饮于一体,每一楼层均有特定的主题:中华广场一期的可出租面积为60783平方米,其出租率和实际月租如下:中华广场一期的主要租户是广东吉之岛天贸百货有限公司和广州市盛世中华百货有限公司,两者合计占一期可出租面积的49%,前10大租户的资料如下:说明:租户的租期一般都介于1至9年之间。

四、中华广场的物业管理和租赁管理昌盛集团委聘“仲量联行”为中华广场提供物业管理服务,双方签订为期3年的协议,从2005年9月至2008年8月,仲量联行提供的服务有:物业管理,督导、培训及管理一支物业管理队伍,提供保安、清洁、维修公共设施服务,向租户收取物业管理费,确保租户遵守内部物业管理规定。

双方协议规定,物业管理费分两阶段支付:第一阶段,从2005年9月至中华广场二期竣工前1个月,每月支付物业管理费用5.9万元,第二阶段,从中华广场二期竣工前1个月至2008年8月,每月支付物业管理费用6.8万元。

租赁管理方面,广州兴盛委聘广州中华广场物业管理公司代其收取商铺租金,并管理中华广场的一切租赁事宜,广州中华广场物业管理公司收取所收租金的1%作为报酬。

2004年、2005年、2006年和2007年1-7月分别发生的租赁管理费为94.4万元、74万元、79.6万元、48.8万元。

(2014年第四季度)

银河证券鑫享7号限额特定集合资产管理计划季度报告(2014年第四季度)第一节重要提示本报告由集合资产管理计划管理人编制。

集合资产管理计划托管人兴业银行股份有限公司于2015年1月16日复核了本报告中的财务指标、净值表现和投资组合报告等内容。

管理人承诺以诚实信用、勤勉尽责的原则管理和运用集合资产管理计划资产,但不保证集合资产管理计划一定盈利。

集合资产管理计划的过往业绩并不代表其未来表现。

投资有风险,投资者在做出投资决策前应仔细阅读本集合资产管理计划说明书。

本报告相关财务资料未经审计。

本报告期间:2014年10月1至2014年12月31日。

第二节集合资产管理计划概况第三节集合资产管理计划主要财务指标和业绩表现一、主要财务指标(单位:人民币元)二、业绩表现截止2014年12月31日,本集合计划单位净值1.003元,累计单位净值1.125元,本期集合计划累计净值增长率1.9022%。

三、截止本报告期末每份额累计净值增长率与投资基准收益率的比较第四节管理人报告一、投资主办人简介魏琦女士,经济学硕士,16年证券从业经验。

1999年加入华夏证券研究所,历任分析师、高级分析师、金融工程部负责人,8年宏观经济、债券市场研究经验,2006年获新财富最佳债券分析师第四名。

2007年加入中国人寿资产管理有限公司,从事近两年的交易管理工作,主要负责固定收益及境外市场交易管理事宜。

2008年10月加入中国银河证券股份有限公司资产管理总部,任职执行总经理,现任银河金汇证券资产管理有限公司固定收益投资部负责人。

张嘉瑶,中国人民大学经济学硕士,4年证券从业经验。

2010年加入银河证券资产管理总部,先后从事研究员、投资助理、投资管理等工作。

现任银河鑫享6号、鑫享7号、鑫享8号集合资产管理计划投资主办人。

二、投资主办人工作报告1、业绩表现截止到2014年12月31日,集合计划单位净值为1.003元,累计单位净值为1.125元,集合计划累计净值增长率为1.9022%。

房地产销售周报:关注偿债优质企业,销售持续改善、因城施策松紧互现

行业报告 | 行业研究周报房地产证券研究报告 2020年08月23日投资评级 行业评级 强于大市(维持评级)上次评级强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************资料来源:贝格数据相关报告1 《房地产-行业点评:销售端持续向好、投资端再超预期——统计局7月数据点评》 2020-08-182 《房地产-行业研究周报:量价齐升,销售持续改善,关注低估值优质房企——房地产销售周报0816》 2020-08-163 《房地产-行业研究周报:土地市场热度持续趋缓,关注低估值优质房企——房地产土地周报0816》 2020-08-16行业走势图关注偿债优质企业,销售持续改善、因城施策松紧互现——房地产销售周报0823行业追踪(2020.8.10-2020.8.16)一手房:环比上升0.1%,同比上升26.54%,累计同比下降16.73%本周跟踪36大城市一手房合计成交4.09万套,环比上升0.1%,同比上升26.54%,累计同比下降16.73%,较前一周增加1.09个百分点。

其中一线、二线、三线城市环比增速分别4.17%、-6.43%、12.79%;同比增速分别为42.83%、26.92%、16.41%;累计同比增速分别为-15.75%、-13.62%、-22.7%,较上周分别增加1.75、0.93、0.97个百分点。

一线城市中,北京、上海、广州、深圳环比增速分别为-12.75%、13.61%、16.58%、-6.98%;累计同比分别为-18.3%、-19.84%、-11.62%、-9.14%,较上周分别变动2.92、1.32、1.9、1.13个百分点。

二手房:环比上升3.95%,同比上升30.62%,累计同比下降0.34%本周跟踪的11个城市二手房成交合计1.52万套,环比上升3.95%,同比上升30.62%,累计同比下降0.34%,较上周增加1.81个百分点。

房地产销售周报:销售强劲势头未变,关注高权益比例、销售良好龙头房企

行业报告 | 行业研究周报房地产证券研究报告2020年11月08日投资评级 行业评级 强于大市(维持评级)上次评级强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************资料来源:贝格数据相关报告1 《房地产-行业点评:10月单月同比增速提升,龙头房企分化明显—10月百强房企销售点评》 2020-11-012 《房地产-行业研究周报:房地产贷款增速回落,土地市场热度逐渐改善——房地产土地周报1101》 2020-11-013 《房地产-行业研究周报:销售持续改善,房地产贷款增速回落——房地产销售周报1101》 2020-11-01行业走势图销售强劲势头未变,关注高权益比例、销售良好龙头房企——房地产销售周报1108行业追踪(2020.10.26-2020.11.1)一手房:环比下降11.63%,同比上升17.02%,累计同比下降10.42%本周跟踪36大城市一手房合计成交4.45万套,环比下降11.63%,同比上升17.02%,累计同比下降10.42%,较前一周增加0.52个百分点。

其中一线、二线、三线城市环比增速分别-9.93%、-10.65%、-14.08%;同比增速分别为-4.28%、7.92%、57.72%;累计同比增速分别为-1.16%、-10.75%、-14.96%,较上周分别增加0.25、0.29、1.03个百分点。

一线城市中,北京、上海、深圳环比增速分别为-48.38%、10.05%、-1.02%;北京、上海、广州、深圳累计同比分别为4.89%、-5.11%、-2.32%、3.5%,较上周分别变动2.36、1.05、-3、0.98个百分点。

二手房:环比下降11.54%,同比上升34.72%,累计同比上升3.6%本周跟踪的11个城市二手房成交合计1.31万套,环比下降11.54%,同比上升34.72%,累计同比上升3.6%,较上周增加1.57个百分点。

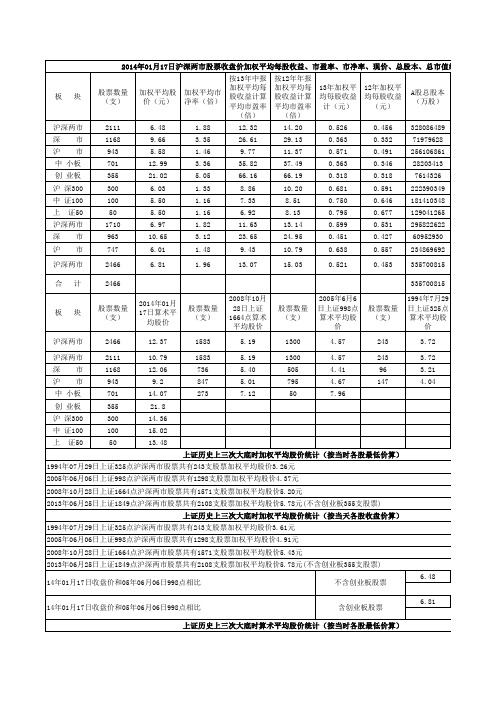

2014年沪深两市股票市盈率、市盈率统计

2014年02月14日沪深两市股票收盘价加权平均每股收益、市盈率、市净率、现价、总股本、总市值统计 股票数量 (支) 2131 1183 948 716 379 300 100 50 1710 963 747 2510 2510 按13年中报 加权平均每 加权平均股 加权平均市 股收益计算 价(元) 净率(倍) 平均市盈率 (倍) 6.95 10.66 5.91 14.63 23.83 6.27 5.65 5.61 6.97 10.65 6.01 7.34 2.05 3.74 1.58 3.75 5.56 1.39 1.19 1.18 1.82 3.12 1.48 2.15 13.23 29.35 10.35 40.17 72.08 9.22 7.53 7.06 11.63 23.65 9.43 14.09 按12年年报 加权平均每 13年加权平 12年加权平 股收益计算 均每股收益 均每股收益 平均市盈率 计(元) (元) (倍) 15.26 32.08 12.06 41.91 69.69 10.61 8.74 8.29 13.14 24.95 10.79 16.21 0.525 0.363 0.571 0.364 0.331 0.680 0.749 0.794 0.599 0.451 0.638 0.521 0.456 0.332 0.490 0.349 0.342 0.590 0.646 0.676 0.531 0.427 0.557 0.453 A股总股本 (万股) 329935872 72351322 257584550 28449543 7791718 222655538 181612780 129243700 295822622 60952930 234869692 337727590 337727590

上证历史上三次大底时算术平均股价统计(按当时各股最低价算) 1994年07月29日上证325点沪深两市股票共有243支股票算术平均股价3.45元 2005年06月06日上证998点沪深两市股票共有1298支股票算术平均股价3.87元 2008年10月28日上证1664点沪深两市股票共有1571支股票算术平均股价5.19元 2013年06月25日上证1849点沪深两市股票共有2108支股票算术平均股价8.76元(不含创业板355支股票) 上证历史上三次大底时算术平均股价统计((按当天各股收盘价算) 1994年07月29日上证325点沪深两市股票共有243支股票算术平均股价3.72元 2005年06月06日上证998点沪深两市股票共有1298支股票算术平均股价4.57元 2008年10月28日上证1664点沪深两市股票共有1571支股票算术平均股价5.19元 2013年06月25日上证1849点沪深两市股票共有2108支股票算术平均股价8.76元(不含创业板355支股票) 14年01月31日收盘价和05年06月06日998点相比 14年01月31日收盘价和05年06月06日998点相比 不含创业板股票 含创业板股票 11.42 60% 13.41 66%

方伟_SOHO中山广场投资方案分析

•

2稀缺性:上海“大虹桥”的发展机遇

• • 交通定位: 虹桥交通枢纽是世界最大的综合性交通 枢纽。 高铁站:世界最大的铁路客运中心,长 三角3小时经济圈,可到达任何发达城 市。 虹桥国际机场:国内国际航班.3小时内 可以到达近百城市航班。 地铁4条:2-10-17-5号线,市区内最 方便,最快速的交通方式。 财源滚滚,路路通达。

•

• •

•

“环东华”概念带来的投资机会

• 中山广场处在中山西路核心地段,与中国一流时尚设计大学“东华大学”一路之隔。学生 来自世界各地,人才济济。4月份,上海市政府,东华大学,和阿玛尼等著名企业签署成 立“上海时装周产业园”。东华大学已经连续成功举办10年的“上海时装周”。较高的知 名度已经吸引很多知名企业。雅戈尔,报喜鸟,杉杉等都已经签立合作协议,他们都是东 华大学的校董事,非常看好这个区域发展。“两头在沪,中间在外”的模式是他们发展的 模式。就是说,前期设计研发,末端品牌推广放在发达的地方,中间制造环节放在生产成 本较低的区域。“环东华时装周”是集,东华大学,长宁区政府,知名品牌企业,外国院 校等共同努力发展的方向。根据规划,“十二五”期间,“环东华时尚创意产业集聚区” 将成为上海时尚创意产业发展的重要引擎。 中山广场是“环东华时尚创意产业集聚区”的地标建筑,完善的配套,占地4000平米 , 10米挑高的5A级大堂将是时尚发布地之一。

8. 市场情况,购买时机

向下请按空格键

1:固定资产投资的必要性 抗通胀:长期通胀之下,要资产保值增值的最安全配置。

1:固定资产投资的必要性 经济趋势:一线城市的高端商业地产是最好的“趋势投资”选择

世界银行的房地产发展周期理论, 当人均GDP达到3000-4000美元时,房地产进入快速发展阶段; 当人均GDP达到4000-8000美元时,房地产进入平稳发展阶段; 当人均GDP突破8000美元之后,房地产发展开始减速; 当人均GDP超过10000美元时,住宅地产将逐步萎缩并向商业服务型地产过渡,社区 型商业继住宅地产之后,将迎来快速发展时期; 当人均GDP超过15000美元时,将全面开启CBD复合商业的黄金时代; 当人均GDP超过25000美元时,房地产将蜕变成为金融业,并最终成为金融衍生品, 成为大众化理财的一种渠道。

20层大厦主楼停建工程涉案房地产价格评估报告(23页)

房地产估价报告估字( )第号估价项目名称:大厦主楼停建工程及附楼涉案房地产价格评估报告委托方:估价方:估价人员:估价作业日期:年月日至年月日目录一、致委托方函二、估价师声明三、估价假设和限制条件四、估价结果报告五、估价技术报告六、附件海南琼山市某大厦主楼停建工程及附楼涉案房地产价格评估报告[报告摘要]:本报告估价对象为一幢主楼(停建综合大厦)及一幢附楼(住宅现房)。

主楼于1四4年停建,主体结构已封顶,外墙装饰已完成,内装修、设备及水电安装未完成。

附楼于1992年建成。

估价对象宗地由开发商从另一家公司购买,未伞理土地使用权转让手续,宗地性质仍为划拨,存在补交土地出让金的遗留问题。

估价对象已办理房屋所有权证,因未清偿抵押贷款而被法院整体查封。

针对估价对象停建工程占总建筑面积70.6%、现房占29.4%既有商业用房,也有商住用房划拨用地等特点,结合海南房地产市场实际情况,采用两条估价技术路线估价。

一是对商业、居住及停建各部分分别运用收益法、市场比较法、假设开发法进行估价并加总;二是采用成本法整体估价;然后综合两条技术路线的计算结果确定其价值。

海南明正房地产评估有限公司致委托方函海南省海口市中级人民法院:受贵院委托,本公司对位于海南省琼山市府城镇琼州大道东侧x x±厦主楼(停建工程)及附楼在估价时点2002年10月8日的房地产价值进行估价,为贵院办理案件提供公开市场价值依据。

估价人员根据估价目的,遵循估价原则,按照估价程序和技术标准,经实地勘察及市场调查,并进行认真的分析和测算,确定估价对象在估价时点的公开市场价值总额为1597.69万元,大写人民币壹仟伍佰玖拾柒元陆仟玖佰元整,平均市值单价816.7元/m2,大写人民币每平方米捌佰壹拾陆元柒角整。

注:1.本报告估价结果包含应向政府补交土地出让金:经计算,土地出让金总额为138.392万元,大写人民币壹佰叁拾捌万叁仟玖佰贰拾元整。

若拍卖成交,由法院扣缴。

B-S模型对我国资本市场影响研究——基于权证实际价格与理论价格偏离率视角

{勺 二 影响, 自 其它因素增量变化的影响较弱或现阶段不显著。 代军(09以沪深两市1支权证为样本, 20 ) 5 通

耿园园、 击 (0】) 古 2 ( 以我国权证 上已退市的3 权证黼 辉 . 9 场 帜

的原因之一, 卖空限制是认购棚 艚包 沫的主要原因, 卡{ 而l 面 叉

综【 : 所述, 国内相关研究存在着—个严重的不足, 即国内关于权证的研究仅停留在运用B 疆 寸 一 权证本身i 亍 定价分析 , 只有! 研究会 殳 XB 毫 亍 C 一 型i 调整, 使其更适合我匡资本市场的实际晴况,同时关于B i 一 对我国资本市场所产生影响的研究 尚不多见。oa M cez D nl akni d e (0 6通过研究发现, O 20 ) 在2 世纪6 弋 晚期和 弋 早期,一 漠型的描述与美国实际的期权市场价格并不十分吻合, B§ 但其依然被作为指导理论 而广泛使用, 以至于后来两者的吻合程度越来越高, 研究认为正是B 一 漠型的应用导致市场产生了这种改变。 研究把经济理论对市场产生的这种

文献综述 ( ) 一 国外文 献综述 对于权证定价理论 的研究 最早源于Lus ahl 提 出 的期权定价公式 。i hr l k Igo Shl (9 3提 出了无 0 i ce e B i Fs eBa ,M rn — — 定价公式, Bs 取得了期权定价模型的开折陛进展。 — 漠型的基础上,o ̄R s 17 ) 在B s C x ]os 96提出了方差弹I为常数的不变 1 ( 生

( 国内文献综述 近年来我同学术界也开始运用B 翘 械 国权调 二) 一 权证, 通 寸 j 弱仑 价恪与市场份格之间的—元回归 场髓陂 女 革期间发f自 亍 昌、 温亚昌、 周少武(0 8以在交易所上市的欧式 20) 沦价格± i B 寸 一 是权征定 和平方嵌常数描 单 塑 (s ) 型 c R的 购权证和长电认购权证的价格, 并在经典的B 一

估值报告2篇

估值报告2篇第一篇:关于公司XXX的估值报告一、公司概况XXX公司成立于2010年,致力于提供基于互联网的金融产品和服务。

公司总部位于中国上海,目前在全国各地设有数十个分支机构。

公司主要产品包括投资理财、信用卡、P2P借贷等,已成为中国互联网金融领域的重要企业之一。

二、市场分析1.中国互联网金融市场前景广阔,但竞争激烈。

据统计,2018年中国网络借贷市场规模预计将达到1800亿美元。

同时,国内有众多互联网金融公司进入市场,竞争激烈。

2.政策环境的不确定性。

2016年开始,中国政府加强对互联网金融的监管,不断推出相关法规和规范,2018年底开始,全国范围内进一步收紧监管力度,不少平台被关停、整顿、整改等。

这对XXX公司的业务发展带来一定的风险。

3.投资者对公司交易所挂牌上市的期待高涨。

目前,仅有部分公司在全国股票交易所上市,但市场财经分析师普遍认为,未来几年将有大量互联网金融企业交易所挂牌上市,成为未来金融市场的一股新势力。

三、公司估值分析1.财务数据分析截至2018年底,XXX公司净资产合计为40亿元,总营业收入为12亿元,总利润为4亿元。

每股净资产为5元,每股收益为1元。

2.市场定价分析近期,同类公司全国股票交易所上市股票平均市盈率为20倍,市净率为3倍。

按照这个市场定价标准,XXX公司未来可能实现市值为80亿元。

3.基于收益贴现模型的估值分析我们通过PE(P/E) 和 PB(市净率) 的估值法因素分别计算出入市价值大约为:P/E=15,市净率=2.5。

综合以上分析,我们认为XXX公司目前的估值在180-200亿元之间。

四、投资建议根据我们的估值分析,我们认为XXX公司潜力巨大,长期投资价值高。

鉴于当前政策环境的不确定性,我们建议将投资持有期设置在3-5年以上,并关注政策变化对公司业务的影响。

同时,可以适当控制投资规模,降低风险。

第二篇:关于公司YYY的估值报告一、公司概况YYY公司成立于2012年,专注于云计算和人工智能技术的研发和应用。

房地产估价报告

案例 12:临街商铺投资价值评估上海市虹口区多伦路235号商铺投资价值评估报告项目名称:上海市虹口区多伦路235号委托估价单位(人):上海市肯德基有限公司(上海总部)受托估价单位:估价师:高文昀估价作业日期: 2011 年 03 月 03日至 2011年06 月 03 日估价时点:2011 年 05 月 10 日房地产估价报告编号:房地产估价技术报告编号:评估方法:收益法评估目的:为估价对象权利人进行市场投资交易提供估价对象在估价时点的市场价值目录第一部分总述一、估价对象 (3)二、委托方 (3)三、估价方 (3)四、估价目的 (3)五、估价依据 (3)六、价格价值定义 (4)七、估价作业日期 (4)八、有关说明 (5)九、评估人员签章 (6)十、房地产估价单位 (6)第二部分估价对象描述一、房地产概况 (6)二、房地产利用状况 (7)三、房地产权利状况 (7)四、市政基础设施条件、周围环境 (8)五、市场背景分析 (8)第三部分房地产估价一、估价原则 (8)二、估价技术思路方法与估价过程 (9)三、估价结果 (10)第一部分总述一、估价对象:上海市虹口区多伦路235号临街商铺二、委托方:单位名称:上海市肯德基有限公司(上海总部)单位住址:上海市徐汇区天钥桥路30号美罗大厦21~22楼法定代表人:江玉颜联系电话:64322000三、估价方:名称:地址:法定代表人:联系电话:估价机构资质:B级估价机构证书编号:上海市房地资估(2004)第11号)四、估价目的:为估价对象权利人进行市场投资交易提供估价对象在估价时点的市场价值五、估价依据:㈠行为依据《委托评估函》。

㈡法律法规依据1.《中华人民共和国土地管理法》。

2.《中华人民共和国城市房地产管理法》。

3.《房地产估价规范》 GB/ T 50291- 1999)4.《城镇土地估价规程》 (GB/T 18508-2001)。

㈢取价依据1.《全国统一建筑工程基础定额上海市单位估价表》2.《上海市2009年基准地价征求意见稿》3.委托方提供的产权证明等其它资料;4.估价人员现场查勘及搜集的有关资料;5.本估价机构掌握的房地产市场相关资料;㈣产权依据《房屋所有权证存根》房权证字第070号.六、价值定义:本报告提供的价格是估价对象在估价期日、在本报告的全部限制条件下,上海市房地产市场自由开放、完全竞争状态下的公开市场价值。

房地产销售周报:销售持续改善,房地产贷款增速回落

行业报告 | 行业研究周报房地产证券研究报告 2020年11月01日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001**********************张春娥分析师SAC 执业证书编号:S1110520070001 *******************胡孝宇 联系人 *****************资料来源:贝格数据相关报告1 《房地产-行业研究周报:土地市场热度升温,关注高权益比例、销售良好优质房企——房地产土地周报1025》 2020-10-252 《房地产-行业研究周报:销售热度持续、Q4有望保持稳增长,LPR 持续稳定——房地产销售周报1025》 2020-10-253 《房地产-行业点评:“三道红线”新规对行业影响几何?》 2020-10-23行业走势图销售持续改善,房地产贷款增速回落——房地产销售周报1101行业追踪(2020.10.19-2020.10.25)一手房:环比上升6.02%,同比上升22.04%,累计同比下降11.9%本周跟踪36大城市一手房合计成交4.66万套,环比上升6.02%,同比上升22.04%,累计同比下降11.9%,较前一周增加0.67个百分点。

其中一线、二线、三线城市环比增速分别21.3%、-3.07%、14.2%;同比增速分别为21.41%、-3.77%、97.27%;累计同比增速分别为-1.42%、-12.86%、-15.99%,较上周分别增加0.45、0.09、1.8个百分点。

一线城市中,北京、上海、深圳环比增速分别为37.95%、20.74%、6.77%;累计同比分别为2.54%、-6.17%、0.68%、2.52%,较上周分别变动1.27、1.24、-2.1、1.52个百分点。

二手房:环比上升9.92%,同比上升29.99%,累计同比上升2.65%本周跟踪的11个城市二手房成交合计1.47万套,环比上升9.92%,同比上升29.99%,累计同比上升2.65%,较上周增加0.97个百分点。

东方明珠

公司简介

上海东方明珠(集团)股份有限公司成立于1992年8月 ,系中国第一家文化类上市公司。在上交所上市,股票代 码为600832。 公司成立以来,先后在文化休闲娱乐、新媒体、对外投 资等领域进行多元化拓展,在规模、效益和品牌等方面取 得了显著提升,实现了产业结构优化和业绩的稳健、快速 发展。公司现有注册资本31.86亿元,截止2010年末,公 司总资产124.87亿元,归属于母公司的净资产76.9亿元, 被上海市人民政府列入50家重点大型企业,名列中国最具 发展潜力上市公司50强、中国科技上市公司50强,“东 方明珠”还被国家工商管理总局认定为中国驰名商标。

上海东方明珠价值评估分析

纪祥飞 沈玉梅 杨 晨 陈 诚 09024102 09024103 09024104 09024128

案例概述

根据东方明珠的2006-2010的相关财务数据(包括历年 的资产负债表、利润表、现金流量表)和历年的股价信息 来分析企业的经营状况,并对公司的价值进行评估,主要 通过下面的思路来进行分析: 1、为东方明珠建立财务报表预测模型 2、根据财务报表算出过去5年的历史自由现金流量,并由 此进行相关的比率分析,从而算出未来5年的自由现金流 量 3、对公司过去5年的财务指标进行分析,观察公司过去5 年的资产、收入、利润增长情况。 4、通过对公司的收益率和市场指数的收益率进行回归分 析来计算公司的ß系数,预测市场风险。 5、评估公司的价值和每股价值,并作出分析结论。

建立财务报表

建立东方明珠公司2006年至2010年的资产负债表,利润 表,现金流量表。相关报表见EXCEL文件

自由现金流量

历史自由现金流量计算

根据财务报表,计算出历史自由现金流量: 自由现金流量=税后净营业利润-营运资本净增加-资本净 支出; 税后净营业利润 = 息税前利润 ×(1 - 所得税率)+ 递延 税款的增加 营运资本净增加=营运资本增加-(计提的坏账准备+计提 的存货跌价准备+待摊费用摊销+提取的预提费用) 资本净支出=资本支出-(折旧+无形资产及长期待摊费用 的摊销)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-2-

Our preliminary indication of value(s) of the property in existing state as at the Valuation Date is estimated as follows : (i) Indication of value assuming residential units without fittings and decoration (ii) Indication of value assuming residential units with fittings and decoration : RMB1,215,000,000 (RENMINBI ONE BILLION TWO HUNDRED AND FIFTEEN MILLION ONLY)

Yours faithfully, For and on behalf of Peak Vision Appraisals Limited

Nick C. L. Kung MRICS, MHKIS, RPS (G.P.), RICS Registered Valuer Director

Note : Mr. Nick C. L. Kung is a RICS Registered Valuer and a Registered Professional Surveyor who has more than 23 years of experience in the valuation of properties in Hong Kong and the People’s Republic of China.

-3Our Ref : NK/00 (RENMINBI ONE BILLION THREE HUNDRED AND FIFTY SIX MILLION ONLY)

Your attention is draw to the fact this is a preliminary letter and is subject to the following : i) ii) iii) our formal valuation report; site inspection; and the accuracy and validity of any other information of the property as available.

In accordance with the instructions from Watery Holdings Limited (the “Company”), we are pleased to provide you with our preliminary indication of value(s) of the captioned property as at 20 June 2014 (the “Valuation Date”) assuming (i) sale of residential units without fittings and decoration; and (ii) sale of residential units with fittings and decoration. Based on information provided by the Company, the particulars of the property are summarized as follows : Usage Residential Commercial Basement carpark Total gross floor area Approximately 56,273.31 sq.m. Approximately 19,122.00 sq.m. Approximately 9,955.00 sq.m. (or 284 spaces)

Dear Sirs, Re : Preliminary valuation of 中 華 人 民 共 和 國 廣 東 省 中 山 市 東 區 中 山 三 路 69 號 中 山 廣 場 (Zhongshan Plaza, No. 69 Zhongshan Third Road, East District, Zhongshan City, Guangdong Province, the People’s Republic of China)

-1-

In valuing the property interest we have adopted the Direct Comparison Approach assuming sale of the property interest in its existing state with the benefit of vacant possession and by making reference to comparable sales evidence as available in the relevant market. Our valuation has been made on the assumption that the owner sells the property on the open market in its existing state without the benefit of a deferred terms contract, leaseback, joint venture, management agreement or any similar arrangement which could serve to affect the value of the property. No forced sale situation in any manner is assumed in our valuation. In addition, we have not considered any option or right of preemption which would concern or affect the sale of the property. No allowance has been made in our valuation for any charges, mortgages or amounts owing on the property interest or for any expenses or taxation which may be incurred in effecting a sale. Unless otherwise stated, it is assumed that the property interest is free from encumbrances, restrictions and outgoings of an onerous nature which could affect its value. We have not carried out on-site measurements to verify the correctness of the site and floor areas of the property but have assumed that the site and floor areas shown on the documents and floor plans available to us are correct. Dimensions, measurements and areas as set out in our letter are based on information contained in the documents provided to us and are, therefore, only approximations. This letter is for internal reference by the management of the Company only and is prepared in advance of our detailed valuation report which is to follow. Neither the whole nor any part of this letter or any reference to it may be included in any published document, circular or statement nor published in any way without our written approval of the form and context in which it may appear.

25 June 2014 The Board of Directors Watery Holdings Limited Suite 901, 9th Floor Central Plaza No. 18 Harbour Road Wanchai Hong Kong Our Ref : NK/PP140612L