产品成本表28张

成本会计实训答案

201×年 11 月 10 日

计量 单位

数 请领

量 实领

千克

80

80

合计 记账:

审批人:蒋艳秋

领料:万常胜

195000.00 发料:陈怡

凭证编号:151113

单价 20.00

金额

(元)

第

二 1600.00 联

记 账 联 1600.00

发料:陈怡

(注意:将教材25页表1-1-23中的“请领”和“实领”数量由20改为80千克)

领料单

领料部门:定型车间 用 途: 生产用

材料类别

材料名称 及规格

辅助材料 柔软剂

材料 编号

201×年 11 月 1 日

计量 单位

数 请领

量 实领

千克

400

400

凭证编号:151104

单价 27.00

金额 (元)

第 二 10800.00 联

合计 记账:

审批人:陆明阳

领料:任天鑫

发料:陈怡

记 账 联 10800.00

计量 单位

数 请领

量 实领

千克

20

20

合计 记账:

审批人:石永义

领料:武威

凭证编号:151120

单价

20.00

金额

(元)

第

二

400.00 联

记 账 联

400.00

发料:陈怡

24. 表 1-1-31

支持原创 请勿盗版

成本会计实训答案

领料部门:锅炉车间 用 途: 一般耗用

材料类别

材料名称 及规格

低值易耗品

2800.00

2800.00

染 生产耗 10750.00 1550.00 色用

分批法

全部产品某项加工费用 累计金额 全部产品累计生产工时

每一批产品完工之前,基某批完工产品分配的某项加工费用=该 批完工产品累计生产工时×累计分配率

本生产明细账中需按月登记直接材料费用和生产工时,不登记各 项加工费用。在有完工产品的月份,月末再按各完工产品的累 计生产工时和各项加工费用的累计分配率,计算完工产品应负 担的加工费用。

直接材料费用中,01号批别400 000元,02号批别160 000元,03号批别200 000元,04号批别40 000元。 生产工时总额中,01号批别34 000小时,02号批别28 000小时,03号批别32 000小时,04号批别6 000小 时。

(1)设置生产成本二级账,计算所有批别产品的 总成本,如表5-31所示:

四、简化的分批法

• 1、简化分批法的适用范围 在小批单件生产的企业或车间中,同一 月份内投产的产品批数往往很多,有的多 至几十批,甚至几百批。这时,间接计人 费用在各批产品之间按月进行分配的工作 就极为繁重。 简化分批法是我国会计人员在成本计算方法 方面的一个创新和发展

采用简化的分批法,除仍应按产品的批别设置产品成本明 细账外,还应为整个企业或车间设置基本生产成本二级账。

例5-3 某企业上月投产订单A产品,本月投产订单B产品和订 单C产品。订单A产品本月全部完工,订单B产品本月部分完 工,订单C产品尚未完工。制造费用月初余额36 000元,本 月发生20 000元。订单A产品上月耗用工时5 000小时,本 月耗用工时3 000小时;订单B产品本月耗用工时6 000小时 (其中完工部分的产品耗用工时2 500小时);订单C产品 本月耗用工时2 000小时。则各订单产品应分配的制造费用 计算如下:

成本会计-第八章-001

[例8-1]某厂D产品的材料耗用定额为10千克,每 千克标准价格为1元,如某年5月投人生产D产品 150台,实际耗用材料1 450千克,实际单价为1.1 元,则材料数量差异和材料价格差异的计算如下:

材料数量差异=(1450-150×10)×1=-50(元)

材料价格差异=(1.1-1)×1 450=145(元)

第一道工序

176 100 17600 1408000

80 14% 91.2

45 4 1

50

工序

第二道工序

176 80

14080 1408000

100 14% 114

35 3 2 40

制造费用标准成本的制定

制造费用的标准成本需要按部门分别编制。 如果某种产品需要经过几个部门生产加工时, 应将各部门加工的该产品的单位产品制造费用加 以汇总,计算出该产品制造费用的标准成本。 制造费用的标准成本是由制造费用的价格标 准和制造费用的用量标准两个因素决定的 。 数量标准指单位产品耗用的工时,价格标准是制造 费用分配率标准。

-

15元/小时 14元/小时

-

60台时/件 80台时/件

-

20元/小时 22元/小时

60台时/件 80台时/件

-

-

单位甲产品标准成本

标准成本

16 032元/件 30 186元/件 46 218元/件

4 560元/件 4 560元/件 9 120元/件

900元/件 1 120元/件 2 020元/件

1 200元/件 1 760元/件 2 960元/件 4 980元/件 60 318元/件

–狭义:使用一定的方法对生产过程中构成产品成本 的一切耗费,进行科学严格的计算、限制和监督, 将各项实际耗费预先确定在预算计划或标准的范围 内,并通过分析造成实际脱离计划或标准的原因, 积极采取应对措施,以实现全面降低成本的目标。

装饰装修成本分析表

西方经济学第5章成本理论

• 2、假设上面题中电影票为40元。如果到了 电影院门口,发现原来买的票丢了,你应该 继续买票看电影吗?

• 答:应该。丢的那张票是沉没成本(曼昆说

是:沉没成本覆水难收,忘记它,不要为固

定成本而懊恼),重新买票,看电影的净收

益仍然=收益 -(显机会成本+隐机会成本)

=100-(40+50)=+10;做股票很多人不能忘

记沉没成本,越跌越补,越套越深,股民变

股东-----记住,买了股票,购买价格就沉淀

了,忘记它,未来买或者卖考虑的是边际量

;

33

生活中的沉没成 谬误:

• 买衣服只因为逛了很 久的街,穿衣服只因 为花过了钞票

34

(五)、经济利润与正常利润 1、经济利润(economic profit):

也称超额利润(excess profit),企 业的总收益和总成本之差,可能为正、为 负或为零。

会计利润是多少?他赚取的经济利润是多少?

• (1)总成本=20×10+100=300(美元) (2)会计成本=100美元 (3)会计利润=200-100=100(美元) (4)经济利润=200-300=-100(美元)

The Firm’s Objective:

The economic goal of the firm is to maximize profits.

第五章 成本理论

第一节 成本概念 第二节 短期成本分析 第三节 长期成本分析 第四节 收益与利润最大化

例1:小王“下海”明智吗?

• 在“下海”的浪潮中, 某服装公司处长小王 与夫人用自己的20 万元资金以及银行贷 款办了一个服装厂。 一年经营结束时,会 计拿来了收支报表。

3

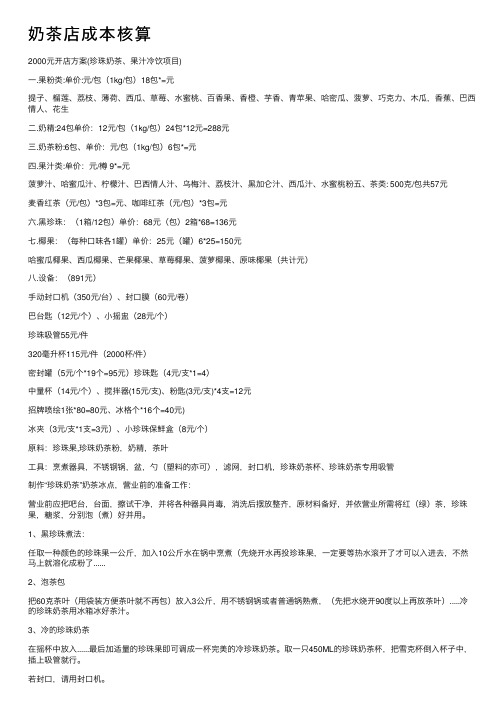

奶茶店成本核算

奶茶店成本核算2000元开店⽅案(珍珠奶茶、果汁冷饮项⽬)⼀.果粉类:单价:元/包(1kg/包)18包*=元提⼦、榴莲、荔枝、薄荷、西⽠、草莓、⽔蜜桃、百⾹果、⾹橙、芋⾹、青苹果、哈密⽠、菠萝、巧克⼒、⽊⽠,⾹蕉、巴西情⼈、花⽣⼆.奶精:24包单价:12元/包(1kg/包)24包*12元=288元三.奶茶粉:6包、单价:元/包(1kg/包)6包*=元四.果汁类:单价:元/樽 9*=元菠萝汁、哈蜜⽠汁、柠檬汁、巴西情⼈汁、乌梅汁、荔枝汁、⿊加仑汁、西⽠汁、⽔蜜桃粉五、茶类: 500克/包共57元麦⾹红茶(元/包)*3包=元、咖啡红茶(元/包)*3包=元六.⿊珍珠:(1箱/12包)单价:68元(包)2箱*68=136元七.椰果:(每种⼝味各1罐)单价:25元(罐)6*25=150元哈蜜⽠椰果、西⽠椰果、芒果椰果、草莓椰果、菠萝椰果、原味椰果(共计元)⼋.设备:(891元)⼿动封⼝机(350元/台)、封⼝膜(60元/卷)巴台匙(12元/个)、⼩摇盅(28元/个)珍珠吸管55元/件320毫升杯115元/件(2000杯/件)密封罐(5元/个*19个=95元)珍珠匙(4元/⽀*1=4)中量杯(14元/个)、搅拌器(15元/⽀)、粉匙(3元/⽀)*4⽀=12元招牌喷绘1张*80=80元、冰格个*16个=40元)冰夹(3元/⽀*1⽀=3元)、⼩珍珠保鲜盒(8元/个)原料:珍珠果,珍珠奶茶粉,奶精,茶叶⼯具:烹煮器具,不锈钢锅,盆,勺(塑料的亦可),滤⽹,封⼝机,珍珠奶茶杯、珍珠奶茶专⽤吸管制作“珍珠奶茶”奶茶冰点,营业前的准备⼯作:营业前应把吧台,台⾯,擦试⼲净,并将各种器具肖毒,消洗后摆放整齐,原材料备好,并依营业所需将红(绿)茶,珍珠果,糖浆,分别泡(煮)好并⽤。

1、⿊珍珠煮法:任取⼀种颜⾊的珍珠果⼀公⽄,加⼊10公⽄⽔在锅中烹煮(先烧开⽔再投珍珠果,⼀定要等热⽔滚开了才可以⼊进去,不然马上就溶化成粉了......2、泡茶包把60克茶叶(⽤袋装⽅便茶叶就不再包)放⼊3公⽄,⽤不锈钢锅或者普通锅熟煮,(先把⽔烧开90度以上再放茶叶).....冷的珍珠奶茶⽤冰箱冰好茶汁。

080124成本与管理会计

《成本与管理会计》课程综合复习资料一、单选题1.辅助生产费用的交互分配法,一次交互分配时应在()之间进行分配。

A.各受益单位B.相互受益的辅助生产车间C.辅助生产以外受益单位D.各受益的基本车间2.其他因素不变的情况下,单位售价提高,则保本点()。

A.不变B.上升C.下降D.不确定3.划分各个期间的费用界限的依据是()。

A.划分收益性和资本性支出原则B.权责发生制原则C.历史成本原则D.客观性原则4.在产品不计算成本法体现了成本核算的()。

A.重要性原则B.实际成本原则C.一致性原则D.可靠性原则5.在保本图中,销售总成本线与纵轴的交点为()。

A.保本点B.固定成本额C.利润额D.贡献毛益6.产品成本计算的分步法适用于管理上要求()生产企业。

A.分步计算成本的少量大批多步骤B.分步计算成本的大量大批多步骤C.分步计算成本的大量小批多步骤D.分步计算成本的大量大批单步骤7.某企业年度固定成本总额为50 000元,产品的销售单价为17元,单位变动成本为12元,则盈亏临界点的销售量为()件。

A.10 000 B.12 500 C.170 000 D.8 0008.在()情况下,完全成本法确认的净收益大于变动成本法确认的净收益。

A.生产量=销售量B.生产量>销售量C.生产量<销售量D.都不是9.下列各项中,属于产品成本项目的是()。

A.废品损失B.税金C.提取的折旧费D.期间费用10.下列各项费用中,不能直接借记“基本生产成本”账户的是()。

A.车间生产工人福利费B.车间生产工人工资C.车间管理人员工资D.构成产品实体的原料费用11.根据成本差异金额的大小来决定是否“例外”,这是考虑到差异的()。

A.重要性B.一贯性C.特殊性D.可控性12.某产品经三道工序加工而成,各工序的工时定额分别为10,20,20小时,各工序在产品在本工序的加工程度按工时定额的50%计算,第三工序的在产品累计工时定额为()。

办公用品分类表格

竭诚为您提供优质文档/双击可除办公用品分类表格篇一:办公用品分类表办公用品申请购买明细目录一、办公文具1、书写用品(中性笔、圆珠笔、自动铅笔、铅笔、记号笔、pop广告笔、白板笔、荧光笔、绘图笔、钢笔等)2、笔记本类(软抄本、硬抄本、皮本、仿线圈本、便签、名片册、相册、信纸、信封、活页夹、活页、电话本等)3、桌面文案用品(曲别针、大头针、图钉、订书钉、珠针、工字钉、涂改液、涂改带、橡皮、墨水、中性笔芯、胶水、胶棒、订书机、起订器、打孔器、便签纸、、扣取纸、转笔刀、美工刀、剪刀、名片盒等)4、文件管理用品(双铁夹文件夹、单铁夹文件夹、多页文件夹(30/40/60)、资料册、拉链式文件袋、按扣式文件袋、抽杆夹、单页夹、燕尾夹(大/中/小)、文件盒、牛皮纸公文袋等)二、办公纸张复印纸(彩色封面纸、复印纸、打印纸、相片纸等)三、办公耗材墨盒、硒鼓、色(碳)带、墨水、碳粉等四、财会档案用品计算器、支票夹、票据夹、复写纸、标签标识、印台、印油、章垫、章盒、收据、出入库单、费用报销单、借款单、档案袋、档案盒、凭证盒、帐钉、垫板、工资袋、海绵池等五、包装用品宽/窄胶带、双面胶、双面海绵胶、胶带切割器等六、办公辅助用品钥匙箱、钥匙圈、板夹等七、绘图用品直尺、钢尺、三角尺、卷尺等八、装订设备及耗材装订夹、加厚订书机、加厚订书钉、装订机、装订胶片、装订封面、夹条等九、会议用品证书、奖状、奖杯、条幅、会议记录本、桌牌等十、白板(展示用品)及其他白板、软木板、电子白板、投影机(幕)、报刊架、磁珠、板擦、磁条、白板清洁剂、白板纸、镜框等十一、办公设备及附件碎纸机、考勤机、考勤卡、考勤架、打印机、打复印一体机、通讯设备(电话机、传真机)保险柜、铁架等十二、电脑周边光盘、软盘、u盘、电脑标签、电脑文稿架、光盘盒、光盘袋、光盘包、鼠标、键盘、鼠标垫、视保屏、杀毒软件、网线、数据线等十三、广告印刷用品及标牌即时贴、窗贴、刷子、墨汁、指标牌、科室牌十四、文体用品牌类、棋类、球类等十五、日杂劳保纸杯、纸篓、皮筋、垃圾袋、手套、粘钩、指套、鞋套、毛巾、扫把、拖把、清洁球、消毒液、玻璃水、洗手液、洗衣粉、肥皂等十六、其他非常规用品人事行政部20XX-12-17附表:办公用品(部门)采购申请单备注:1.由各部门根据本部门实际需要申请下月办公用品数量;2.公用办公用品由行政部根据日常消耗确定次月购买品种及数量;3.本表每月28日前交行政前台;篇二:企业常见办公用品分类—采购必备企业常见办公用品分类(采购版)一、文件管理用品桌面文件柜或多联文件框、文件夹、档案盒、纽扣文件袋、拉杆夹、按扣袋、标签纸、风琴包、大小夹子等;二、桌面办公文具台历、名片册(盒)、计算器、订书机、订书钉、取钉器、回形针、图钉、剪刀、美工刀、笔筒、书立、电话机、尺规、双面胶、固体胶(液体胶)等;三、书写工具圆珠笔、中性笔、中性笔芯、钢笔、白板笔、记号笔、pop笔、毛笔、修正液、橡皮、铅笔(绘图笔)、削笔刀、墨水等;四、纸制品复(打)印纸、彩色复印纸、复写纸、便笺本、笔记本(软面抄)等;五、金融用品点验钞机、印章垫、印泥(油)、账本、单据(费用报销单)六、办公机械碎纸机、考勤机(考勤卡)、电脑、打印传真机扫描复印一体机、机具耗材(墨盒、硒鼓等)、投影机(会议使用)、数码录音笔(会议使用)等;七、办公生活用品垃圾桶、拖布、撮子、笤帚、粘钩、烟灰缸、洗手液、纸杯、创可贴、盒装抽取纸等;八、其它白板(企业通知告示展板)、报刊架、领导办公桌面的小型艺术装饰品(传递企业或个人的精神、价值理念)等。

酒店布草、酒店床上用品成本价格表

缎条床位尺寸/cm 涤棉涤棉加密普布240T 250T 260T 300T 330T被套1米160*210 40元48元40元44元48元54元67元80元1.2米180*230 51元59元51元55元59元64元77元98元1.5米210*230 56元64元56元60元64元70元82元104元1.8米240*230 63元72元63元68元72元80元94元118元床单1米180*260 28元32元28元30元32元35元44元55元1.2米210*270 33元36元33元35元36元40元48元60元1.5米240*270 36元42元36元39元42元46元54元68元1.8米260*270 40元46元40元43元46元50元57元70元枕套通用55*85 7.8元8.8元7.8元8元8.8元9.8元11元13元大提花床位尺寸/cm 40*40 60*40 60*60 60*80被套1米160*230 59元68元83元102元1.2米180*240 66元76元93元115元1.5米210*240 76元88元107元133元1.8米240*240 88元99元122元150元贡缎床单1米180*280 40元45元53元59元1.2米210*280 46元52元61元68元1.5米240*280 52元59元69元77元1.8米260*280 56元64元75元83元枕套通用58*88 10元11.5元14元16.5元九宫格/回字格/四线格床位尺寸/cm40支40支加密被套1米160*230 48元55元1.2米180*230 53元61元1.5米210*230 61元71元1.8米240*230 69元80元110*90平纹110*90喷气平纹床单1米180*270 30元34元1.2米210*270 35元39元1.5米240*270 40元44元1.8米260*270 42元47元枕套通用58*88 8.5元9.5元平板面料床位尺寸/cm 110*90平纹110*90喷气斜纹40*40贡缎60*40贡缎60*60贡缎60*80贡缎80*80贡缎被套1米160*230 49元56元55元62元80元88元92元1.2米180*240 54元62元60元70元88元98元103元1.5米210*240 63元70元68元81元103元115元119元1.8米240*240 71元79元78元92元115元130元135元床单1米180*280 31元35元43元40元45元53元59元68元1.2米210*280 36元40元43元46元52元61元68元78元1.5米240*280 40元46元43元52元59元69元77元89元1.8米260*280 43元 49元 43元 56元 64元 75元 83元 96元 枕套 通用58*888.5元 9.5元 9元10元12元14元15元19元重要提示200g/m 2夏被 300g/m 2春秋被 380g/m 2450g/m 2冬被200g/m 2+ 350g/400g/m 2可以订做为子母被面料:交织棉,填充物:整张梳棉 床尺寸 规格 200g/m 2320g/m 2400g/m 2多一斤棉加6元 其他尺寸和克重可以订做 可以订做子母被1M 150*200 33元(约2.1斤) 38元(约3.0斤) 42元(约3.5斤) 1.2M 160*220 37元 (约2.5斤) 41元 (约3.4斤) 46元 (约4.0斤) 1.5M 190*220 43元 (约2.9斤) 47元 (约4.0斤) 52元 (约4.8斤) 1.8M 220*220 48元 (约3.4斤) 53元 (约4.6斤) 58元 (约5.5斤) 2M240*22052元 (约3.7斤) 59元 (约5.0斤) 65元 (约6.0斤)面料:超柔磨毛布,填充物:整张水洗棉 床尺寸 规格 200g/m 2350g/m 2450g/m 2多一斤棉加8元其他尺寸和克重可以订做 可以订做子母被1M 150*200 37元 (约2.1斤) 45元 (约3.2斤) 52元 (约3.8斤) 1.2M 160*220 41元 (约2.5斤) 49元 (约3.7斤) 57元 (约4.4斤) 1.5M 190*220 46元(约2.9斤) 55元 (约4.3斤) 63元 (约5.2斤) 1.8M 220*220 51元(约3.4斤) 63元 (约5.0斤) 72元 (约6.0斤) 2M 240*22056元(约3.7斤) 69元 (约5.4斤) 79元(约6.5斤)面料:珠光浆面料,填充物:整张水洗棉床尺寸 规格 200g/m 2380g/m 2450g/m 2多一斤棉加8元其他尺寸和克重可以订做 可以订做子母被1M 150*200 53元 (约2.7斤) 64元 (约3.9斤) 69元 (约4.3斤) 1.2M 160*220 59元 (约3.1斤) 70元 (约4.5斤) 75元 (约4.9斤) 1.5M 190*220 70元(约3.7斤) 83元 (约5.4斤) 89元 (约5.9斤) 家用 200*230 75元(约4.0斤) 90元(约5.6斤)96元(约6)1.8M 220*220 80元(约4.3斤) 96元 (约6.2斤) 103元 (约6.8斤) 2M240*22086元(约4.6斤) 105元 (约6.8斤) 112元(约7.5斤)面料:平纹(110*90全棉),填充物:整张水洗棉 床尺寸 规格 200g/m 2380g/m 2450g/m 2多一斤棉加8元其他尺寸和克重可以订做可以订做子母被 1M 150*200 56元 (约2.7斤) 68元 (约3.9斤) 73元 (约4.4斤) 1.2M 160*220 62元 (约3.1斤) 75元 (约4.5斤) 80元 (约5斤) 1.5M 190*220 70元(约3.7斤) 87元(约5.4斤)93元 (约6斤)1.8M 220*220 79元(约4.3斤) 100元(约6.2斤) 106元 (约6.9斤) 2M240*22088元(约4.6斤)110元(约6.8斤) 117元 (约7.6斤)面料:防羽布(133*100全棉),填充物:整张羽丝绒 床尺寸 规格 200g/m 2 380g/m 2 450g/m 2多一斤棉加9元其他尺寸和克重可以订做 可以订做子母被1M 150*200 59元 (约2.8斤) 69元 (约4.1斤) 76元 (约4.5斤) 1.2M 160*220 69元 (约3.3斤) 80元 (约4.7斤) 88元 (约5.3斤) 1.5M 190*220 79元(约3.8斤) 94元 (约5.6斤) 102元 (约6.2斤) 1.8M 220*220 90元(约4.5斤) 108元 (约6.4斤) 117元 (约7.2斤) 2M240*22098元(约4.8斤)118元 (约7斤) 128元 (约7.8斤)面料:防羽布(133*100全棉),填充物:充羽丝绒床尺寸 规格 200g/m 2380g/m 2450g/m 2多一斤棉加9元其他尺寸和克重可以订做 可以订做子母被1M 150*200 60元 (约2.8斤) 68元 (约4.1斤) 75元 (约4.5斤) 1.2M 160*220 70元 (约3.3斤) 79元 (约4.7斤) 87元 (约5.3斤) 1.5M 190*220 80元(约3.8斤) 93元 (约5.6斤) 100元 (约6.2斤) 1.8M 220*220 90元(约4.5斤) 107元 (约6.4斤) 116元 (约7.2斤) 2M240*22099元(约4.8斤)117元 (约7斤) 126元 (约7.8斤)面料:防羽布(133*100全棉),填充物:整张鹅绒纤维 床尺寸 规格 200g/m 2 380g/m 2 450g/m 2多一斤棉加15元其他尺寸和克重可以订做 可以订做子母被1M 150*200 75元 (约2.8斤) 90元 (约4.1斤) 96元 (约4.5斤) 1.2M 160*220 82元 (约3.3斤) 100元 (约4.7斤) 108元 (约5.3斤) 1.5M 190*220 96元(约3.8斤) 118元 (约5.6斤) 128元 (约6.2斤) 1.8M 220*220 110元(约4.5斤) 137元 (约6.4斤) 148元 (约7.2斤) 2M240*220123元(约4.8斤) 150元 (约7斤) 162元 (约7.8斤)保护垫尺寸 120G/平 200G/平 240G/平 350G/平 500G/平 100*200CM 19元 23元 25元 28元 34元 120*200CM 20元 25元 27元 31元 38元 150*200CM 25元 31元 33元 38元 46元 180*200CM 30元 37元 40元 45元 55元 200*200CM35元 42元45元50元61元尺寸床旗 床裙 100*200CM 19元 35元 120*200CM 20元 37元 150*200CM 25元 41元 180*200CM30元45元床垫尺寸600g/平硬质棉+白涤 1000g/平硬质棉+白涤 600g/平硬质棉+全棉斜纹 1000g/平硬质棉+防羽布 500g/平云丝棉+交织棉 500g/平云丝棉+全棉外壳 超柔羊羔绒(推荐) 90*200CM40元55元75元105元35元54元70元规格/cm 全腈纶 30%羊毛 50%羊毛 70%羊毛 全羊毛 150*200 45元 70元 93元 115元 155元 180*230 60元 92元 126元 158元 200元工 艺品名 常用规格(cm ×cm )重量(克/条)单价(元/克)21线32线16支螺旋提花毛巾方巾 30×30 50、60 0.040.046元/克 0.05元/克 面巾35×75 120/150 地巾 50×80 350 浴巾70×140500/600平织毛巾方巾30×30 50 0.040.045元/克0.048元/克面巾 35×75 120/1500.04元/克0.044元/克地巾 50×80 350浴巾70×140500/60016s 螺旋断档毛巾0.052元/克浴 衣割 绒 1000克/件(70.00)1100克/件1200克/件(84.00)120*200CM 46元 72元 90元 135元 45元 60元 85元 150*200CM 56元 86元 115元 185元 55元 70元 100元 180*200CM 66元 100元 135元 195元 62元 80元 115元 200*200CM76元112元150元225元69元90元130元枕芯 常规款45*75CM 可订做加大款50*80CM 高弹棉 750G 13元一只羽丝绒枕芯 1000G 20元 1250G 24元 1350G 26元 荞麦枕芯 高弹棉填充25元 羽丝绒填充 30元(七天快捷) 养生花草枕芯 25元一只 如家酒店枕芯 30元(77.00)华夫格700克/件(52.00)新疆长绒棉工艺品名常用规格(cm×cm)重量(克/条)单价(元/克)21线32线16支螺旋提花毛巾方巾30×30 50/55/600.046元/克0.05元/克0.05元/克面巾35×75 120/150地巾50×80 350/400浴巾70×140 500/600平织毛巾方巾30×30 50/55/60 0.044元/克0.048元/克0.048元/克面巾35×75 100/120/1500.043元/克0.047元/克地巾50×80 300/350/400浴巾70×140 400/500/600缎档0.05元/克0.05元/克铂金锻边0.053元/克按摩巾100*180, 120*200 0.046元/克0.05元/克0.052元/克浴衣割绒 1000克/件(70.00)1100克/件(77.00) 1200克/件(84.00) 不割绒1000克/件 ( 62.00 ) 1100克/件(68.00) 1200克/件(74.00) 华夫格700克/件(52.00)此价格为实时成本价,仅供初步报价参考,大货报价前请二次审核。

菜品成本核算表

成本价

品名

重量 辅料

原料价

成本价

品名

重量 调料

原料价

成本价

合计重 量

份数

餐饮部菜品成本核算表

生拌苦菊 苦菊 0.6 7 4.2

合计成本

售价 毛利率

5.2

6

13%

菜式名 称

凉菜

品名

重量 主料

原料价

成本价

品名

重量 辅料

原料价

成本价

品名

重量 调料

原料价

成本价

餐饮部菜品成本核算表

开胃韭菜根 韭菜根 0.4 12 4.8 大葱香菜

合计成本

13.5

售价 毛利率 16 16%

重庆融汇温泉产业发展有限公司 RH-cqwq/F-kit-B02 文件版本:B/0

成本小计 13

1

成本小计 10.8 1.2 1.5

菜式名 称

凉菜

品名

重量 主料

原料价

成本价

品名

重量 辅料

原料价

成本价

品名

重量 调料

原料价

成本价

餐饮部菜品成本核算表

生态土鸡脚

土鸡脚

1

合计重 量

份数

合计成本

售价 毛利率

5

6

17%

菜式名 称

凉菜

品名

重量 主料

原料价

成本价

品名

重量 辅料

原料价

成本价

品名

重量 调料

原料价

成本价

合计重 量

份数

餐饮部菜品成本核算表

爽口藕丁 莲藕 0.5 9 4.5

合计成本

售价 毛利率

5

6

鞋子成本 计算公式

报价作业是业务工作的开端,市场竞争日益激烈的今天,在维护公司利益的前提下,为公司争取更多的订单,是第个报价人员神圣的职责,所以报价人员勿必将鞋子的成本客观,真实的反映出来。

报价作业分为五大内容:一、算料二、询价三、制作成本分析表四、资料的整理归档与保密五、制作成本精算表一般样品室开发的样品在试板完成后,报价人员就要准备开始报价,在此期间,若有客人的报价通知,则应该紧急处理!一:算料的基础知识1.算料的宗旨:在不改变鞋子结构的前提下,尽可能的利用材料。

2.选定算料的标准码:算料时标准码是根据各种鞋型的全套尺寸,然后取中间码来进行算料。

一般情况下各种鞋型的全套尺寸如下:男鞋:7# ~ 12# 女鞋:5# ~ 11# 幼童鞋:4# ~ 10# 小童鞋:11# ~ 6#根据以上资料可得:算料时,男鞋的中间码是10#;女鞋的中间码为8#;幼童鞋的中间码为8#;其中小童鞋在算料时应该算两段,小段算1#,大段算4#3.级放纸板:样品室打样品所用的纸板与我们算料时的纸板号码不一致,在全套纸板还未级放出来前,我们可以在复印机上面放至我们算料所需的中间码。

级放方法是,纸板每放大一个码,则我们在复印机上的放大倍数为104%4.材料的裁向与配双:算料时要考虑鞋子的结构和方向,还有鞋子的色差和配双等问题。

算皮料时不会考虑它的延伸方向,只会考虑它的色差和配双的问题,算皮料时要从尾部算起,鞋头要画在较好的位置。

一般皮料愈中间的位置皮料愈好,所以算料时注意中间对称,左右配双排刀算PU和布类时,要注意按鞋子的延伸方向来排刀,密鞋算前后不延伸,凉鞋算左右不延伸,特殊情况除外,材料的延伸方向是长度不延伸,宽度延伸。

5.拿样品鞋核对纸板:算料前应先找样品鞋,确定每个部位的纸板,以免遗漏或拿错。

另外在算用量之前,必须要问清楚鞋子各部位的材料名称和规格以及加工方法(主要是贴合费用)。

不同材料要分开算,同一种材料不同颜色也必需分开算。

6.算料:A.皮料的算法:取一张标准尺数范围内的皮料,记下此张皮料的尺数,将要计算的纸板按照配双一正一反地排满此张皮料,用此张皮料的尺数除以所排的双数,即可得出用量X尺/双B.PU或布类的算法:正常算法:用材料的宽度除以一双材料的宽度,取整料X,然后再用一码的长度(91.44cm)除以材料的长度(要保留小数),所得的结果Y,即得X*Y=Z双/码特殊算法:①. 包松紧带包料用量的计算方法〔﹙幅宽-2〞﹚×2.54÷(松紧带宽度×2+3)÷1.8×91.4〕÷用量例:54〞×0.8MM黑色羊纹PU包5MM黑色针织双胶松紧带+加强带成品6MM(用量12CM/双)〔﹙54〞-2〞﹚×2.54÷(0.5×2+3)÷1.8×91.4〕÷12=429.9双/Y注:公式中的1.8为松紧带的弹性系数。

丝网印刷成本估算分析

Technology网印工业Screen Printing Industry29丝网印刷成本估算分析片70元/张,8开菲林片35元/张。

不需要设计或提供简单设计的:4开菲林片20元/张,8开菲林片10元/张。

出菲林的成本大约为一般100元/平米/色。

丝网印刷的文字较少,因此打字费可以忽略不计。

·网印版制作费:包括丝网、网框、感光胶、显影、定影、烘干等制版材料费和晒版加工费。

大约算下来4开单色单版费约为80元,如果自己买绷好的网版,4开单色单版费约为100元。

·印刷费:上机印刷过程所需费用,包括油墨、药水、印刷、烘干等费用。

4开单色印刷费为0.5元,依图案复杂程度价格变动,依印刷数量多少价格可以相应变动。

图案复杂,则价格上升,图案丝网印刷承印物广泛,墨层厚实,为四大印刷方式之一。

丝网印刷也因其广泛的应用,成本核算没有统一的软件,都是针对产品进行核算。

在当前印刷数字化、信息化的趋势下,需要对网印成本进行估算,并开发相应的软件。

笔者作为陕西科技大学印刷专业的教师,十几年来从事丝网印刷的教学,在教学中查阅了相关的资料,发现各个专业书籍及期刊对丝网印刷的成本都没有详细介绍,特对丝网印刷成本进行估算,可以补充教学内容,开阔学生的视野,也可以为行业提供参考。

丝网印刷应用非常广泛,产品种类繁多,与成本有关的因素多,但总体来说可分为两大部分:直接费用和间接费用。

a.直接费用。

指直接用于印刷生产的费用。

主要项目有:原稿设计费、菲林制作费、印版制作费、印刷费、承印物材料费、印后加工费、废品损失费、动力消耗费。

·原稿设计费:支付设计稿酬,包括设计、校正、整理加工等费用。

还包括支付租用原稿或复制原稿等费用。

包括设计和打样的(采购人提供设计要求,由印刷供应商印前部分负责设计):4开菲林文 赵晨飞Technology网印工业Screen Printing Industry2017.0930简单,则价格下降。

箱包的成本计算

包的成本计算首先:要清楚工作中所用到的材料的规格.包括长度.宽度和厚度.有的同一种材料也会有不同的规格,所以在不同的公司工作或者是不同的材料供应商的同一种材料都可能会有不同的规格,所以具体的材料规格一定要以做最后确认样板为准.其次:要把工作所用到的所有材料分类别,分颜色,分供应商,进行有规律的编号,让每种材料有一个固定的编号,以及让所有相同的材料但不相同的颜色又有固定的编号,还要让所有相同材料,相同颜色的材料但不同的供应商也有固定的编号.(建议所有编号不要有英文字母和中文在内,最好的方式是全部用数字代替)在计算每种不同材料的时候,一定要注明材料供应商名称和编号.以便于提高报价准确率.关于成本损耗的百分比:要根据具体情况来定:包括订单数量/工艺流程难度/破坏性/还原性/流失性/公司的其他规定事项等等.一般来说:主料+2-3% 里布+3%包边带+5% 织带/拉链+1% 其他的配件+1%左右.具体要根据实际情况而定.计算用量的顺序:主料---配料---配件---LOGO---丝印/绣花---包装材料等.成本核算时候要加上:加工费---管理费---利润---配额等度量:一般地说是量长和宽的最大限度后每边加1.5MM.特殊的形状要先把纸样先画多几件拼凑在一起再算平均的长和宽.例如:梯形的要纸样要求开料方向颠倒拼凑5件以上再度量.一头大一头小的也是一样.有些奇形怪状的要用同样的方法画10件以上后再度量计算出平均的长和宽.(画的同时要考虑所用料的封度) 分类计算用料时:要详细的列出每个部位的名称和尺寸及每成品袋所用的件数.厂一般常用材料计算方法如下:1):面料/里布单位面积(包括一般的尼龙料/PVC/帆布/棉布/海绵/回力胶/EV A/珍珠棉等有固定封度的料):一般地说分俩种情况:A:整个袋由很多小件材料结合而成. B:整个袋由数量很小的大件材料结合而成,或者是主料由很多小件结合但是其中有单件单色配料.A:计算方法:当度量纸样为英寸时:长*宽*件数/36/封度*损耗=单件材料的码(Y)用量. 当度量纸样为CM时:长*宽*件数/36/2.54/封度/2.54*损耗=单件材料的码(Y)用量.这也叫面积用量.B:计算方法(单位:英寸):这种情况时候:首先要知道所用材料的封度.再根据纸样标明可以开料的纹路所能开料的最大值去计算单件材料的用量.也叫排版用量.常用的方法2):真皮的计算方法(单位:英寸):长*宽*件数/12/12*损耗=单件材料的英尺(SF)用量.3):单位长度的计算方法单位:英寸):长*件数/36*损耗=单位码(Y)用量(包括拉链/织带/包边带/魔术贴/送紧带/绳索/管条/T骨等等)4)E板计算方法(42*48"):根据纸样所能开料的最大值去计算单件材料的排版用量(张).5):纸板计算方法(31*43"):根据纸样所能开料的最大值去计算单件材料的排版用量(张).6):海绵计算方法:A(40*80"):根据纸样能开的最大值去计算单件材料的排版用量(张). - B:成卷有固定封度的海绵和面料一样计算(Y).7):五金/扣具计算方法:单件+损耗.8):纸箱体质计算方法A:单位:M:长*宽*高=单箱的M3. B: 单位"英寸":长*宽*高/12/12/12=单箱的"材".正常情况下纸箱比较大的时候要考虑装货柜时会不会影响装柜.9):货柜容量计算M3的方法:A:20尺柜::2.2*2.2*6M=29M3.正常情况下装货为28M3.B:40尺柜::2.2*2.2*12M=58M3.正常情况下装货为55M3.10):货柜容量计算"材"的方法35.3的来由:12"=30.48CM 100/30.48=302808 3.2808的立方=35.31)A:20尺柜::2.2*2.2*6M=29M3*35.3=1024材.正常情况下装货为980材.B:40尺柜::2.2*2.2*12M=58M3*35.3=2045材.正常情况下装货为1950材生产成本科目下分为“基本生产成本”和“辅助生产成本”两个明细科目,并设相应子细目。

成本计算公式

成本计算公式159.产品总成本产品总成本=固定成本总额+变动成本总额=固定成本总额+单位产品变动成本×产品总量或=期初在制品和半成品成本+本期支出的生产费用-期末在制品和半成品成本160.产品单位成本产品单位成本=(固定成本总额/产品总量)+单位产品变动成本或=产品总成本/产品产量161.上年预计平均单位成本上年预计平均单位成本=(1~9月份累计实际总成本+第四季度预计总成本)/(1~9月份累计实际产量+第四季度预计产量)=(1~9月份实际产量×1~9月份实际平均单位成本+第四季度预计产量×第四季度预计单位成本)/(1~9月份实际产量+第四季度预计产量)162.可比产品成本计划降低额可比产品成本计划降低额=(上年可比产品实际平均单位成本-计划期可比产品单位计划成本)×可比产品计划产量或=可比产品计划产量按上年实际单位成本计算的计划总成本-可比产品计划产量163.可比产品成本计划降低率可比产品成本计划降低率=[可比产品成本计划降低额/(上年可比产品实际单位成本×可比产品计划产量)] ×100%或=100%-[∑(本年计划产量×本年计划单位成本)/∑(本年计划产量×上年实际单位成本)]×100%=100%-(可比产品本年计划总成本/可比产品按上年实际单位成本计算的计划总成本)×100%164.单位产品目标成本单位产品目标成本=预测的出厂价格×(1-税率)-利润目标/预测产量165.成本降低目标率成本降低目标率=(单位成本降低目标额/上年预计平均单位成本)×100%单位成本降低目标额=上年预计平均单位成本-单位产品目标成本166.单位产品变动成本单位产品变动成本=变动成本总额/(最高产量-最低产量)变动成本总额=最高产量的总成本-最低产量的总成本167.可比产品按计划单位成本计算的总成本可比产品按计划单位成本计算的总成本=∑(各种可比产品本期计划单位成本×各种可比产品本期实际产量)168.可比产品按上年实际单位成本计算的总成本可比产品按上年实际单位成本计算的总成本=∑(各种可比产品上年实际平均单位成本×各种可比产品本期实际产量)169.可比产品实际成本降低率可比产品实际成本降低率=100%-[本期可比产品总成本/(上年可比产品实际单位成本×本期实际产量)]**100%=[可比产品实际成本降低额/(上年可比产品实际单位成本×可比产品本期实际产量)]×100%可比产品实际成本降低额=可比产品按上年实际单位成本计算的总成本-可比产品本期实际总成本可比产品上年实际/平均单位成本=[∑(各企业该种产品上年实际平均单位成本×各企业该种产品本期实际产量)]/170.全部商品产品按计划单位成本计算的总成本全部商品产品按计划单位成本计算总成本=∑(各种商品产品本期计划单位成本×各种商品产品本期实际产量)商品产品本期计划单位成本=[∑(各企业该种产品本期计划单位成本×各企业该种产品本期实际产量)]/∑各企业该种产品本期实际产量171.单位产品实际成本降低率单位产品实际成本降低率=(单位产品实际成本降低额/基期单位产品实际成本) ×100%或=100%-(报告期单位产品实际成本/基期单位产品实际成本)×100%单位产品实际成本降低额=基期单位产品实际成本-报告期单位产品实际成本172.单位产品成本计划完成率单位产品成本计划完成率=(单位产品实际成本/单位产品计划成本)×100%173.全部产品总成本计划完成率全部产品总成本计划完成率=∑(每种产品实际单位成本×实际产量)/∑(每种产品计划单位成本×实际产量)×100%(全部产品实际总成本/全部产品按计划单位成本实际产量计算的总成本)×100%174.材料费用的分配1、1、产品重量分配法,其计算公式为:分配率=该种材料费用/各种产品重量之和某种产品应分配的材料费用=该种产品重量×分配率2、2、系数分配法,其计算公式为:分配率=材料费用总额/∑(各种产品产量×系数)某种产品应分配的材料费用=该种产品产量×系数×分配率3、3、产量分配法,其计算公式为:分配率=材料费用总额/各种产品的产量之和某种产品应分配的材料费用=该种产品的产量×分配率4、4、定额成本分配法,其分配公式为:分配率=材料费用总额/∑(各种产品产量×单位产品定额材料成本)某种产品应分配的材料费用=(该种产品的费用总额/材料定额成本)×分配率5、5、定额耗用量分配法,其计算公式为:分配率=该种材料费用/∑(某产品产量×某产品的该种材料消耗定额)某种产品应分配的材料费用=某产品该种材料定额耗用量×分配率175.工资费用的分配1、1、原材料成本分配法,其计算公式为:分配率=各种产品应分配的工资费用总额/各种产品原材料成本总额某种产品应分配的工资费用=该种产品原材料成本×分配率2、2、产品实际工时分配法,其计算公式为:分配率=生产工人工资总额/各种产品的实用工时总额某种产品应分配的工资费用=该种产品的实用工时×分配率176.外购动力费用的分配1、1、生产工时分配法,其计算公式为:分配率=各种产品耗用外购动力费用总额/各种产品的生产工时之和某种产品应分配的外购动力费用总额=该种产品的生产工时×分配率2、2、机器工时分配法,其计算公式为:分配率=各种产品耗用外购动力费用总额/各种产品耗用机器工时之和某种产品应分配的外购动力费用=该种产品耗用机器工时×分配率3、3、机器功率时数分配法,其计算公式为:分配率=各种产品耗用外购动力费用总额/各种产品的机器功率时数之和某种产品应分配的外购动力费用=该种产品的机器功率时数×分配率177.在产品成本在产品完工率=(单位在产品累计平均工时定额/单位产品工时定额)×100%在产品约当产量=在产品数量×在产品完工率分配率=费用总额/(完工产品产量+在产品约当产量)完工产品成本=完工产品产量×分配率在产品成本=在产品约当产量×分配率178.计划产品销售量计划产品销售量=计划期初产品库存量+本期产品生产量-计划期末库存量179.计划期末发出商品量计划期末发出商品量=(计划期第四季度产量/90)×发出商品定额日数发出商品定额日数=基年第三季度发出商品的平均结余额/(基年第三季度商品产品实际工厂成本/90)180.产品销售成本产品销售成本=产品销售量×单位销售成本1、1、先进先出法,其计算公式为:单位产品销售成本=[期初结存产品总成本+(本期计划产量-期末计划结存数量)×本期生产产品计划单位成本]/本期计划销售数量2、2、加权平均法,其计算公式为:单位产品销售成本=(期初结存量×期初结存产品单位成本+本期计划生产数量×本期计划生产单位成本)/(期初结存数量+本期计划生产数量)181.销货合同完成率销货合同完成率=(本期实际交货额/本期合同订货额)×100%或=商品产值完成率×销售系数×合同内销售占销售产值的比重商品产值完成率=(实际商品产值/计划商品产值)×100%销售系数=实际销售产值/实际商品产值合同内销售占销售产值的比重=本期实际交货值/实际销售产值182.合同数量执行率合同数量执行率=(本期已执行销售合同张数/本期已签订应执行销售合同张数)×100%183.利润总额利润总额=产品销售利润+其他销售利润+(或-)营业外收支净额184.保本点销售量保本点销售量=产品固定成本总额/(单位售价-单位产品变动成本)=产品固定成本总额/单位创利额保本点销售=产品固定成本总额/(单位售价-单位产品变动成本-单位税金)185.目标利润销售量目标利润销售量=(固定成本总额+目标利润)/单位创利润单位创利额=单位售价-单位变动成本额186.保本点销售收入保本点销售收入=固定成本总额/创利率=固定成本总额/(1-变动成本率)创利额=单位售价-单位变动成本-单位税金创利率=(创利额/单位售价)×100%变动成本率=[(单位变动成本-单位税金)/单位售价]×100%187.目标利润销售收入目标利润销售收入=(固定成本总额+目标利润)/创利率=(固定成本总额+目标利润)/(1-变动成本率)多种产品目标利润销售收入=(固定成本总额+目标利润总额)/加权平均创利率加权平均创利率=(全部产品创利率/全部产品计划销售收入)×100%或=∑(单位产品创利率×该产品占总销售收入百分比)188.成本利润率成本利润率=(产品销售利润/产品销售成本)×100%189.销售利润率销售利润率=(产品销售利润/产品销售成本)×100%190.产值利润率产值利润率=利润总额/工业总产值∑各企业该种产品本期实际产量a27. 材料成本差异率:本月材料成本差异率=(月初结存材料的成本差异额+本月收入材料的成本差异额)/(月初结存材料的计划成本+本月收入材料的计划成本)×100%上月材料成本差异率=月初结存材料的成本差异额/月初结存材料的计划成本×100%28. 施工管理费的分配:某类工程(或产品,劳务)应分配的管理费=实际发生的施工管理费总额×某类工程(产品、劳务)成本中人工费/各类工程(产品,劳务)成本中人工费总额某建筑工程成本核算对象应分配的管理费=建筑工程成本应分配的管理费总额×某建筑工程成本核算对象的直接费成本/各建筑工程的直接费成本总额某安装工程成本核算对象应分配的管理费=安装工程成本应分配的管理费总额×某安装工程成本核算对象的人工费/安装工程的人工费总额29. 附属企业成本计算的程序:完工产品总成本=期初在产品成本+本期发生的生产费用-期末在产品成本完工产品单位成本=完工产品总成本/完工产品数量Welcome ToDownload !!!欢迎您的下载,资料仅供参考!∙∙。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

完工产品成本检讨报告表 订单号: 品名规格: 计划产量: 完工产量: 生产周期: 年 月 日至 年 月 日 报告日: 年 月 日

材料耗用记录 单位 单价 定额数量 定额成本 实耗数量 实际成本 增减数量 增减成本

小材料类 合 计 材耗分析 工时耗用记录 标准工时 实际工时 工资成本 工序类别 标准工时 实际工时 工资成本

工序类别

小 工时效 益分析 工序类别

计

品质记录 生产数量 合格数量 返工数量 废品数量 合格率

Байду номын сангаас返工率

损耗率

品质分析 制表: 复核:

可按产品、批别、订单进行分类,材料、工效、品质可增容分开单独设表进行检讨评价