2011年河南建筑业税金变更

河南省发展和改革委员会关于转发《国家发改委关于降低部分建设项

河南省发展和改革委员会关于转发《国家发改委关于降低部分建设项目收费标准规范收费行为等有关问题的通知》的通

知

【法规类别】行政事业性收费

【发文字号】豫发改收费[2011]627号

【发布部门】河南省发展和改革委员会

【发布日期】2011.04.28

【实施日期】2011.05.01

【时效性】现行有效

【效力级别】地方规范性文件

河南省发展和改革委员会关于转发《国家发改委关于降低部分建设项目收费标准规范收

费行为等有关问题的通知》的通知

(豫发改收费〔2011〕627号)

各县辖市及巩义、邓州、永城、项城、固始、中牟县(市)发改委、物价局(办),省直有关单位:

现将《国家发改委关于降低部分建设项目收费标准规范收费行为等有关问题的通

知》(发改价格[2011]534号)转发给你们,并结合我省实

1 / 1。

中华人民共和国固定资产投资方向调节税暂行条例(2011年修订)-国务院令第588号

中华人民共和国固定资产投资方向调节税暂行条例(2011年修订)正文:----------------------------------------------------------------------------------------------------------------------------------------------------中华人民共和国固定资产投资方向调节税暂行条例(1991年4月16日中华人民共和国国务院令第82号发布根据2011年1月8日《国务院关于废止和修改部分行政法规的决定》修订)第一条为了贯彻国家产业政策,控制投资规模,引导投资方向,调整投资结构,加强重点建设,促进国民经济持续、稳定、协调发展,制定本条例。

第二条在中华人民共和国境内进行固定资产投资的单位和个人,为固定资产投资方向调节税(以下简称“投资方向调节税”)的纳税义务人(以下简称“纳税人”),应当依照本条例的规定缴纳投资方向调节税。

第三条投资方向调节税根据国家产业政策和项目经济规模实行差别税率。

固定资产投资项目按其单位工程分别确定适用的税率。

税目、税率依照本条例所附的《固定资产投资方向调节税税目税率表》执行。

税目税率表未列出的固定资产投资(不包括更新改造投资),税率为15%。

除适用税目税率表中0%税率以外的更新改造投资,税率为10%。

《固定资产投资方向调节税税目税率表》由国务院定期调整。

第四条投资方向调节税的计税依据为固定资产投资项目实际完成的投资额,其中更新改造投资项目为建筑工程实际完成的投资额。

第五条投资方向调节税按固定资产投资项目的单位工程年度计划投资额预缴。

年度终了后,按年度实际完成投资额结算,多退少补;项目竣工后,按全部实际完成投资额进行清算,多退少补。

纳税人按年度计划投资额一次缴纳全年税款确有困难的,经税务机关核准,可于当年9月底以前分次缴清应纳税款。

第六条纳税人在报批固定资产投资项目时,应当将该项目的投资方向调节税税款落实,并列入项目总投资,进行项目的经济和财务评价。

对河南省建筑业缴纳“价格调节基金”的分析

或是 向一 些 法律 专家 、 税务 专家请 教 , 最终 作 出正确 的 判断 。

二 、 价格 调节 基金 ” “ 的法 律渊 源

筑 业 。并且 文件 第 七条 规定 : 在 未征 收 “ 现 价格 调 节基 金 ” 的市 县 暂 时不 要征 收 ; 已经 征 收 的不 允 许再 扩 大 征 收 范 围 ; 收标 征 准 高 于本 通 知规 定 标 准 的 , 按 本 通 知标 准 执 行 , 于 本 通知 要 低

用 ; 有一 些企 业 出于市 场 交 易 的惯 性 思 维 , 取 讲条 件 变 通 还 采

的 方式 , 终 不缴 或 少缴 “ 格调 节 基 金 ”甚 至 还 有企 业 采 取 最 价 ; “ 底板 抹 油” 脚 的方 式解 决 问题 。 以上几 种方 式都 是 不可 取 的 , 不仅 企 业经 济 利益 受到 损失 , 业 的形 象更 是大 打折 扣 。遇 到 企

~

15 , l 这对 于 建筑 企业 是 一个 不小 的 负担 。地 方 政府 为了保 %

障该 基金 能够 顺 利征 收 , 税务 部 门能 够有 效 管理 建筑 企 业 借助

的便 利 条件 ,将 其 与工程 税 款缴 纳 和建 筑业 发 票领 用相 挂钩 , 征 收“ 价格 调 节基 金” 。 税务 部 门征 收 “ 格 调节 基金 ” , 往会 拿 出地 方政 府 的 价 时 往 相 关文 件 , 些企 业 认 为此 收 费 有 法律 依 据 , 得缴 纳 此 项 费 有 只

的违 规 问题 。

近年 来 , 南省 境 内郑 州 、 阳 、 乡等 地 市 级政 府 , 至 河 洛 新 甚

关于调整建筑安装工程税金的通知晋建标定字〔2011〕7号

关于调整建筑安装工程税金的通知晋建标定字〔2011〕7号各市住房和城乡建设局(建委),各市标准定额(建筑经济)站,各有关单位:根据山西省人民政府《关于印发全省地方教育附加征收使用管理办法的通知》(晋政发〔2011〕25号)精神,决定对建筑安装工程中的税金进行调整。

通知如下:一、凡在我省行政区域内进行建筑安装工程计价活动的,均按纳税人工程所在地不同进行税率调整。

调整后的税率为:在市区的3.477%,在县城镇的3.412%,不在市区、县城镇的3.284%。

计费基础见山西省《建设工程费用定额》。

二、本通知自2011年2月1日起执行。

山西省工程建设标准定额站二〇一一年十一月一日山西省人民政府关于印发全省地方教育附加征收使用管理办法的通知晋政发〔2011〕25号二○一一年八月二十六日各市、县人民政府,省人民政府各委、厅,各直属机构:现将《全省地方教育附加征收使用管理办法》印发给你们,请认真贯彻执行。

全省地方教育附加征收使用管理办法为了支持我省教育事业持续健康发展,根据《中华人民共和国教育法》、财政部《关于统一地方教育附加政策有关问题的通知》(财综〔2010〕98号)和《关于同意山西省开征地方教育附加的复函》(财综函〔2011〕10号)等有关规定,结合我省实际,制定本办法。

第一条在我省行政区域内,凡缴纳增值税、营业税、消费税(以下简称“三税”)的单位和个人(包括外商投资企业、外国企业和外籍个人),按照实际缴纳“三税”税额的2%缴纳地方教育附加。

任何部门和单位不得擅自减征或免征地方教育附加。

第二条地方教育附加由地方税务机关负责征收。

各级地方税务机关要严格按照本办法规定,将应征缴的地方教育附加及时、足额征缴入库。

第三条各级地方税务机关征收地方教育附加所需费用,由同级财政部门通过财政预算按照不高于实际入库额的3%予以拨付,不得从地方教育附加征收收入中提取或扣除手续费。

第四条负有代扣、代收教育费附加义务的单位,同时负有代扣、代收地方教育附加的义务。

解读国家税务总局公告2011年25号

作为企业所得税年度纳税申报表的附件一并 向税务机关报送。 第八条 企业资产损失按其申报内容和要求

的不同,分为清单申报和专项申报两种申报形 式。其中,属于清单申报的资产损失,企业可 汇总清 按会计核算科目进行归类、汇总,然后再将汇 清单申报的资产损失, 有关会计核 总清单报送税务机关,有关会计核算资料和纳 单报送税务机关, 税资料留存备查;属于专项申报的资产损失, 算资料和纳税资料留存备查; 报送申 企业应逐项(或逐笔)报送申请报告,同时附 专项申报的资产损失, 送会计核算资料及其他相关的纳税资料。 请报告, 同时附送会计核算资 料及其他相关的纳税资料。 企业在申报资产损失税前扣除过程中不 符合上述要求的,税务机关应当要求其改正, 企业拒绝改正的,税务机关有权不予受理。 第五条 企业实际发生的资产损失按

第四条

企业发生的资产损失,按本办

第五条

企业发生的资产损失,应按规定 由自行申报、 备案和审批

法规定须经有关税务机关审批的,应在 的程序和要求向主管税务机关申报后方能在 规定时间内按程序及时申报和审批。 改为清单申报和专项申报 税前扣除。 未经申报的损失, 不得在税前扣除。 第六条 企业以前年度发生的资产损失未能

〔2009〕57 号)等税收法律、法规和政 (财税[2009]57 号)(以下简称《通知》)的 策规定,制定本办法。 第二条 本办法所称资产是指企业拥 第二条 本办法所称资产是指企业拥有或者控 有或者控制的、用于经营管理活动且与 制的、用于经营管理活动相关的资产,包括现 取得应税收入有关的资产,包括现金、 金、银行存款、应收及预付款项(包括应收票 银行存款、应收及预付款项(包括应收 据、各类垫款、企业之间往来款项)等货币性 票据)等货币资产,存货、固定资产、 资产,存货、固定资产、无形资产、在建工程、 在建工程、生产性生物资产等非货币资 生产性生物资产等非货币性资产,以及债权性 产,以及债权性投资和股权(权益)性 投资和股权(权益)性投资。 投资。 第三条 准予在企业所得税税前扣除的资产 实际资产损失必须是企 2.增加了无形资产损失 项”作了正列举 1.对“应收及预付款 规定,制定本办法。

河南省第二产业税收贡献率比较分析——基于中部六省2011-2016年数据

河南牧业经济学院学报

JournalofHenanUniversityofAnimalHusbandryandEconomy

经济与管理

(总第 32卷第 177期)

河南省第二产业税收贡献率比较分析

———基于中部六省 2011-2016年数据 文小才

〔河南财政金融学院 科研处,河南 郑州 451464〕

表 1 中部六省第二产业税收贡献率比较情况表(2011-2016)

河南

安徽

山西

湖北

江西

湖南

年份

税收贡献率 排位 税收贡献率 排位 税收贡献率 排位 税收贡献率 排位 税收贡献率 排位 税收贡献率 排位

2011 55.42 4 54.77 5 69.65 1 56.88 3

51.1

6 60.84 2

2012 50.72 5 51.39 4

业的税收贡献率逐年递增,从 2011年的 6.07%增 加到 2015年 的 11.34%,增 加 了 5.27个 百 分 点, 2016年略有 下 降。 河 南 省 建 筑 业 对 第 二 产 业 税 收 的贡献 率 逐 年 递 增,从 2011年 的 2.84% 增 加 到 2015年的 22.28%,增加了 19.44个百分点,年均贡 献率达到了 17.26%,在第二产业税收贡献中仅次 于制造业。

摘 要:与中部其他省份相比,河南省采矿业税收贡献下降明显,制造业税收贡献处于偏下水平,税收投资依 赖程度高。直接原因在于工业企业经济效益逐年下滑,矿产资源价格下跌,投资减少且税负较重,制造业税 收负担率偏低,税收贡献低于经济贡献等。根本原因在于河南省第二产业结构不合理,创新能力不强,高技 术产业和高加工度产业发展不足。需要优化第二产业结构,促进产业融合发展,持续加强税收征管,壮大企 业规模,优化非公有制营商环境。 关键词:税收贡献率;中部六省;产业税收 doi:10.3969/j.issn.2096-2452.2019.04.001 中图分类号:F812.42 文献标识码:A 文章编号:2096-2452(2019)04-0001-06

0414-豫建设标[2016]24号-河南省住房和城乡建设厅关于我省建筑业“营改增”后计价依据调整的意见

![0414-豫建设标[2016]24号-河南省住房和城乡建设厅关于我省建筑业“营改增”后计价依据调整的意见](https://img.taocdn.com/s3/m/fc43ba1deff9aef8941e068a.png)

河南省住房和城乡建设厅关于我省建筑业“营改增”后计价依据调整的意见豫建设标[2016]24号各有关单位:根据《财政部国家税务总局关于全面推开营业税改增值税试点的通知》(财税〔2016〕36号)、《住房和城乡建设部办公厅关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标〔2016〕4号)等文件精神,结合《河南省建设工程工程量清单综合单价(2008)》实际情况,经专家反复研究,并进行大量工程实例测算,现就营改增后《河南省建设工程工程量清单综合单价(2008)》、《郑州市城市轨道交通工程单位估价表》、《河南省仿古建筑工程计价综合单价(2009)》等计价依据调整工作提出以下意见:一、按照《住房和城乡建设部办公厅关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标〔2016〕4号)文规定,工程造价暂按以下公式计算:工程造价=税前工程造价×(1+11%)。

其中,11%为建筑业增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

二、为保证实行营改增后,将我省现行工程计价依据进行合理调整,各有关单位应高度重视,并配合省、市工程造价管理机构开展相关调整测算工作,共同做好工程计价定额等计价依据的调整,做好价格信息的调整、测算和发布。

三、我省建设工程计价标准工程造价计价方法自2016年5月1日起调整为增值税计税方法。

四、新老工程落实营改增政策原则,按照《财政部国家税务总局关于全面推开营业税改增值税试点的通知》(财税(2016)36号文)附件2——“营业税改增值1税试点有关事项的规定”执行。

附件:河南省建筑业“营改增”后计价依据调整的实施细则河南省住房和城乡建设厅2016年4月14日2附件河南省建筑业“营改增”后计价依据调整的实施细则按照《财政部国家税务总局关于全面推开营业税改增值税试点的通知》(财税(2016)36号)、《住房和城乡建设部标准定额研究所关于印发研究落实“营改增”具体措施研讨会会议纪要的通知》(建标造〔2016〕49号)等文件精神,对我省《河南省建设工程工程量清单综合单价(2008)》、《郑州市城市轨道交通工程单位估价表》、《河南省仿古建筑工程计价综合单价(2009)》等计价依据做出如下调整:一、人工费:人工费不做调整,营改增后人工费仍为营改增前人工费。

国家税务总局公告2011年第71号解读:关于一般纳税人迁移有关增值税问题的公告-财税法规解读获奖文档

会计实务类价值文档首发!国家税务总局公告2011年第71号解读:关于一般纳税人迁移有关增值税问题的公告-财税法规解读获奖文档

2011年12月9日,国家税务总局发布《国家税务总局关于一般纳税人迁移有关增值税问题的公告》(国家税务总局公告2011年第71号),就增值税一般纳税人经营地点迁移后一般纳税人资格是否可以继续保留以及尚未抵扣的进项税额抵扣问题进行明确。

现解读如下:

一、《公告》的主要内容

增值税一般纳税人(下称纳税人)因住所、经营地点变动,在迁达地重新办理税务登记后,其增值税一般纳税人资格予以保留,办理注销税务登记前尚未抵扣的进项税额允许继续抵扣。

迁出地主管税务机关核实注销税务登记前尚未抵扣的进项税额,填写《增值税一般纳税人迁移进项税额转移单》;迁达地主管税务机关对《增值税一般纳税人迁移进项税额转移单》与纳税人报送资料进行认真核对,确认无误后允许纳税人继续申报抵扣。

公告自2012年1月1日起执行。

二、需要注意的事项

1、注销税务登记需要时限要求。

《税务登记管理办法》(国家税务总局令第7号)第二十九条规定,纳税人因住所、经营地点变动,涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前,或者住所、经营地点变动前,持有关证件和资料,向原税务登记机关申报办理注销税务登记,并自注销税务登记之日起30日内向迁达地税务机关申报办理税务登记。

纳税人被列入非正常户超过三个月的,其税务登记证件失效。

《税务登记。

解读国家税务总局公告2011年第25号

解读国家税务总局公告2011年第25号:资产损失扣除审批改申报利好与风险共存--------------------------------------------------------------------------------发布时间:2011年05月09日字体:【大中小】国家税务总局于2011年3月31日下发《关于发布《企业资产损失所得税税前扣除管理办法》的公告》(国家税务总局公告2011年第25号,以下简称“25号公告”)。

本《办法》自2011年1月1日起施行,也意味着新办法自2011年企业所得税汇算清缴时适用,2010年的企业所得税汇算清缴仍适用之前的规定。

《办法》同时废止了自2008年1月1日起实施的《国家税务总局关于印发〈企业资产损失税前扣除管理办法〉的通知》(国税发[2009]88号)、《国家税务总局关于企业以前年度未扣除资产损失企业所得税处理问题的通知》(国税函[2009]772号)、《国家税务总局关于电信企业坏账损失税前扣除问题的通知》(国税函[2010]196号)。

并且明确本办法生效之日前尚未进行税务处理的资产损失事项,也应按本办法执行。

2009年4月16日,财政部、国家税务总局下发了《关于企业资产损失税前扣除政策的通知》(财税[2009]57号)。

国家税务总局又在5月4日下发了《国家税务总局关于印发〈企业资产损失税前扣除管理办法〉的通知》(国税发[2009]88号)。

上述两个规定运行两年后,国家税务总局又下发了2011年25号公告,其目的还是为了在上述政策执行基础上,对企业所得税汇算清缴中资产损失税前扣除问题的处理及报批等事项作一个比较系统性的规定。

从字面上来看,国税发[2009]88号文件的标题是《企业资产损失税前扣除管理办法》,25号公告的标题是《企业资产损失所得税税前扣除管理办法》,进一步明确了是适用于所得税税前扣除的管理办法。

对比国税发[2009]88号文件我们可以看出,总体上讲,25号公告在资产损失税前扣除的口径上比以前要宽松了,特别是将审批制改为申报制,方便了纳税人,顺应我国行政职能转变,逐渐减少行政审批事项的大趋势。

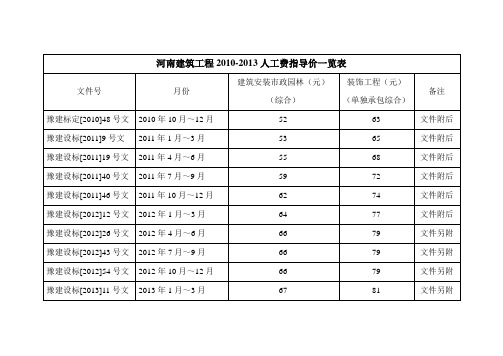

河南省建筑工程人工费指导价一览表2009-2013

66

79

文件另附

豫建设[2012]54号文

2012年10月~12月

66

79

文件另附

豫建设标[2013]11号文

2013年1月~3月

67

81

文件另附

豫建设标[2013]26号文

2013年4月~6月

67

81

文件另附

豫建设标[2013]44号文

2013年7月~9月

68

83

文件另附

其他文件

豫建设标[2011]45号

人工费计价问题

文件附后

豫建设标[2011]16号

税金调整文件

文件附后

豫建设标[2011]5号

人工费单价由43元/工日调整至53元/工日

文件附后

河南建筑工程2010-2013人工费指导价一览表

文件号

月份

建筑安装市政园林(元)

(综合)

装饰工程(元)

(单独承包综合)

备注

豫建标定[2010]48号文

2010年10月~12月

52

63

文件附后

豫建设标[2011]9号文

2011年1月~3月

53

65

文件附后

豫建设标[2011]19号文

2011年4月~6月

55

68

文件附后

豫建设标[2011]40号文

2011年7月~9月

59

72

文件附后

豫建设标[2011]46号文

2011年10月~12月

62

74

文件附后

豫建设标[2012]12号文

2012年1月~3月

64

77

文件附后

豫建设标[2012]26号文

河南省住房和城乡建设厅关于2011年度河南省建设工程“中州杯”奖(省优质工程)获奖工程的通报

河南省住房和城乡建设厅关于2011年度河南省建设工程“中州杯”奖(省优质工程)获奖工程的通报文章属性•【制定机关】河南省住房和城乡建设厅•【公布日期】2011.09.01•【字号】豫建建[2011]66号•【施行日期】2011.09.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】城乡建设综合规定正文河南省住房和城乡建设厅关于2011年度河南省建设工程“中州杯”奖(省优质工程)获奖工程的通报(豫建建〔2011〕66号)各省辖市、省直管县(市)住房和城乡建设局(委)、各获奖单位:经河南省建筑业协会组织评选,郑煤电总部搬迁项目主楼等78项工程获得2011年度河南省建设工程“中州杯”奖(省优质工程)。

为了鼓励获奖单位,推动企业积极参与工程创优活动,经研究,决定对获奖工程的施工单位、建设单位、监理单位、监督单位及相关人员给予通报表彰。

希望获奖单位进一步增强质量责任意识,不断强化质量管理工作,创建更多的精品工程。

全省建筑业企业要始终坚持“百年大计、质量第一”的方针,努力学习先进,积极参与工程创优活动,进一步提高我省工程质量水平。

二○一一年九月一日附件:2011年度河南省建设工程“中州杯”奖(省优质工程)获奖工程名单一、郑煤电总部搬迁项目主楼施工单位:泰宏建设发展有限公司建设单位:郑州煤电股份有限公司设计单位:同济大学建筑设计研究院监理单位:河南卓越工程管理有限公司监督单位:河南省建设工程质量监督总站参建人员:李守坤焦占标秦林生袁国卿祁亮山葛自力张金尧郭志同康志森许志民李娟曾繁娜吴志勇李亦工二、郑州大学新校区教师公寓二期一组团Ⅲ标段施工单位:郑州市第一建筑工程集团有限公司建设单位:郑州大学设计单位:郑州大学综合设计研究院监理单位:河南省育兴建设工程管理有限公司监督单位:河南省建设工程质量监督总站参建人员:厉锋龙郭迎军候志华李文胜薛梅生王松梅李亦工过露霞三、郑州大学新校区教师公寓二期一组团Ⅳ标段施工单位:郑州市第一建筑工程集团有限公司建设单位:郑州大学设计单位:郑州大学综合设计研究院监理单位:河南省育兴建设工程管理有限公司监督单位:河南省建设工程质量监督总站参建人员:丁保华齐涛XXX 袁军李文胜薛梅生王松梅李亦工李勇四、郑州市纬一路一号院瑞园1#楼施工单位:河南省第五建筑安装工程(集团)有限公司建设单位:河南瑞奇房地产开发有限公司设计单位:上海中福建筑设计院有限公司监理单位:河南海华工程建设监理公司监督单位:河南省建设工程质量监督总站参建人员:李迎九吕祥业张海峰谢蕾晋倜林峰毛永胜张玉勇左勇张勤曾繁娜李娟吴智勇安琦五、中国地震局地球物理勘探中心高层住宅楼施工单位:河南省第五建筑安装工程(集团)有限公司建设单位:中国地震局地球物理勘探中心设计单位:郑州市建筑设计院上海分院监理单位:河南海华工程建设监理公司监督单位:河南省建设工程质量监督总站参建人员:徐晓峰陈晓亮朱志刚王广亚张全荣董高峰郑向明沙苇李亦工吴智勇六、中石化华北分公司后勤基地1#楼及地库施工单位:河南六建建筑集团有限公司建设单位:中国石油化工股份有限公司华北分公司设计单位:河南省建筑设计研究院有限公司监理单位:河南海华工程建设监理公司监督单位:河南省建设工程质量监督总站参建人员:赵杰王振辉张亮马瓒孙冬风左勇黄杰曾繁娜吴智勇崔斌七、中石化华北分公司后勤基地2#楼施工单位:河南六建建筑集团有限公司建设单位:中国石油化工股份有限公司华北分公司设计单位:河南省建筑设计研究院有限公司监理单位:河南海华工程建设监理公司监督单位:河南省建设工程质量监督总站参建人员:阮成刚韩文胜陈明礼闫军曾繁娜吴智勇八、中石化华北分公司后勤基地3#楼施工单位:河南六建建筑集团有限公司建设单位:中国石油化工股份有限公司华北分公司设计单位:河南省建筑设计研究院有限公司监理单位:河南海华工程建设监理公司监督单位:河南省建设工程质量监督总站参建人员:李建伟李灿陈明礼张勇曾繁娜吴智勇九、中石化华北分公司后勤基地5#楼施工单位:河南六建建筑集团有限公司建设单位:中国石油化工股份有限公司华北分公司设计单位:河南省建筑设计研究院有限公司监理单位:河南海华工程建设监理公司监督单位:河南省建设工程质量监督总站参建人员:王富奎XXX 陈明礼李延笋曾繁娜吴智勇十、河南信息工程学校综合实验楼施工单位:河南东方建设集团发展有限公司建设单位:河南信息工程学校设计单位:河南智博建筑设计有限公司监理单位:河南海华工程建设监理公司监督单位:河南省建设工程质量监督总站参建人员:张瑞青吕金仓周成根杨鹏飞李亦工吴智勇十一、郑州银行郑东新区营业大楼施工单位:河南省第五建筑安装工程(集团)有限公司建设单位:郑州银行设计单位:河南省纺织建筑设计研究院有限公司监理单位:上海建科建设监理咨询有限公司监督单位:郑州市工程质量监督站参建人员:陈福民段峰宏张献瑞靳庆兰赵麦城李剑锋何磊王振生汪安然李广立娄洪亮何汗宇黄虹秦丽娅十二、郑铁安业小区5#楼施工单位:郑州建工集团有限公司建设单位:郑州铁路局经济适用住房建设管理办公室设计单位:中铁工程设计咨询集团有限公司郑州设计院监理单位:河南大象建设监理咨询有限公司监督单位:郑州市工程质量监督站参建人员:白怀庆王林鹏陈峰马德文李槐生秦丽娅十三、建业置地广场C区工程施工单位:中天建设集团有限公司建设单位:建业住宅集团(中国)有限公司设计单位:中南建筑设计院监理单位:郑州广源建设监理咨询有限公司监督单位:郑州市工程质量监督站参建人员:张国红朱欣朱轩邓晖陈宁张娟谭志远刘剑平耿坤宋红喜王俊岭贾志尧赵晨峰焦震十四、建业香槟圣园施工单位:中天建设集团有限公司建设单位:河南建业住宅建设有限公司设计单位:河南省建筑设计研究院有限公司监理单位:郑州中兴工程监理有限公司监督单位:郑州市工程质量监督站参建人员:许国阳张靖锋蒋赛珍关桂凤孙继军田雨杨栋卢秋宏陈政毛昌黄银燕丁景凯焦震秦丽娅十五、郑州意大利国际大厦A、B座施工单位:曙光控股集团有限公司建设单位:苏霞(郑州)房地产开发有限公司设计单位:南京金海设计工程有限公司监理单位:河南省育兴建设工程管理有限公司监督单位:郑州市工程质量监督站参建人员:张云连吴传玉张勇军靳鹏飞王瑞波马丙欣娄洪亮黄虹王亮胡中奇十六、建业资园小区二标段工程(5#楼、6#楼、8#楼、9#楼、3#地下车库)施工单位:江苏江都建设集团有限公司建设单位:河南建业住宅建设有限公司设计单位:郑州市建筑设计院监理单位:河南建达工程建设监理公司监督单位:郑州市工程质量监督站参建人员:杨天兵高传富张海忠岳朝臣刘清良刘俊鹏苟亚斌申建军张志刚谢行东郭举十七、郑州铁路局陇海家园7#、8#楼施工单位:新蒲建设集团有限公司建设单位:郑州铁路局经济适用住房建设管理办公室设计单位:河南省城市规划设计研究院有限公司监理单位:河南建达工程建设监理公司监督单位:郑州市工程质量监督站参建人员:赵世亮牛培朝李辉李学恒李永奇姜勇XXX林郝刚赵剑伟李槐生王维甫郭举十八、郑州铁路东站货站街住宅项目施工单位:新蒲建设集团有限公司建设单位:郑州铁路局经济适用住房建设管理办公室设计单位:郑州市建筑设计院监理单位:河南创达建设工程管理有限公司监督单位:郑州市工程质量监督站参建人员:赵世亮李辉李学恒王峰郝振华林浩李槐生张冰华王维甫十九、未来世茂广场11#楼施工单位:河南东方建设集团发展有限公司建设单位:北京泰益德置业集团有限公司设计单位:中信建筑设计(北京)研究院有限公司监理单位:河南省万安工程建设监理有限公司监督单位:郑州市工程质量监督站参建人员:郭付江郭长兴索林海徐子城关振启边家强吕传永焦震张冰华吴旭光二十、国家863中部软件园11#楼施工单位:河南六建建筑集团有限公司建设单位:河南省863软件孵化器有限公司设计单位:郑州市建筑设计院监理单位:河南新恒丰建设监理有限公司监督单位:郑州市工程质量监督站参建人员:孙海军朱广新吴迎召胡永祥胡井辉陈胜军翟为唐王高邓洪训楚广建张志威张润华肖金刚祁红臣二十一、御府三号13#楼施工单位:河南国基建设集团有限公司建设单位:郑州市柳林实业有限公司设计单位:郑州大学综合设计研究院监理单位:郑州恒基建设监理有限公司监督单位:郑州市工程质量监督站参建人员:杨书卿陈赣予赵艳军侯成雷郝璐陈炜常新生郑长久平小宛孙毅斌武春玲赵晨峰何汗宇二十二、天伦·水晶城1#-8#楼工程施工单位:泰宏建设发展有限公司建设单位:河南省天伦房地产有限公司设计单位:上海建科建筑设计院有限公司监理单位:河南省工程建设监理中心监督单位:郑州市工程质量监督站参建人员:杨军杰原有生王庆兵卢启彬丁宣兴张建民朱景豪刘合义金水荣李猛曹力孙毅斌赵轲李霞二十三、威尼斯水城三期A14#楼施工单位:郑州东风建筑工程有限公司建设单位:郑州开元房地产有限公司设计单位:机械工业第六设计研究院监理单位:郑州广源建设监理咨询有限公司监督单位:郑州市工程质量监督站参建人员:徐金刚李静张军杨延彭刚胡中奇张子伟二十四、昆仑·华府三期工程A1#楼施工单位:福建省闽南建筑工程有限公司建设单位:郑州燃气房地产开发有限公司设计单位:河南徐辉建筑工程设计事务所监理单位:郑州中兴工程监理有限公司监督单位:郑州市工程质量监督站参建人员:康玛生韩英令韩冰许祖国黄银燕焦震二十五、郑州市第九十六中学综合教学楼施工单位:郑州市第一建筑工程集团有限公司建设单位:郑州市第九十六中学设计单位:机械工业第六设计研究院监理单位:北京磐石建设监理有限责任公司监督单位:郑州市工程质量监督站参建人员:郭向永张仰钊郑朋军李博徐晋吴平薛麦现张瑞黄虹吴旭光二十六、河南省农村信用社联合社综合楼施工单位:中建三局建设工程股份有限公司建设单位:河南省农村信用社联合社设计单位:河南省建筑设计研究院有限公司监理单位:河南海华工程建设监理公司监督单位:郑州市工程质量监督站参建人员:陈学军贺红星刘鸽鹏万洪波周锦安马怀玉张瑞华周凤翔刘奕张勤肖琳苏晓明祁红臣宋勤芳二十七、新密中学1#、2#学生宿舍楼施工单位:河南七建工程有限公司建设单位:新密市教育体育局设计单位:河南省中辰建筑设计有限公司监理单位:河南卓越工程管理有限公司监督单位:新密市建筑工程质量监督站参建人员:XXX 许艳阳马玉海李欣许东马丙钦郭传超陈峻峰王彩慧二十八、萨拉曼卡小区6#楼施工单位:河南华北建筑工程有限公司建设单位:开封新芒果房地产有限公司设计单位:河南匠人国际建筑规划设计顾问有限公司监理单位:开封市建威工程建设监理有限公司监督单位:开封市建筑工程质量监督站参建人员:陈海军王雅伟韩六菊李光瑞张宇红二十九、宋城雅居12#楼施工单位:郑州市第一建筑工程集团有限公司建设单位:郑州一建置业有限公司设计单位:北京城市开发设计研究院有限公司郑州分公司监理单位:开封市会发建设工程监理有限公司监督单位:开封市建筑工程质量监督站参建人员:张栋梁张仰钊姬玉保郭俊辉郝新春罗梅三十、洛阳市建业美茵湖二期29#楼施工单位:河南六建建筑集团有限公司建设单位:建业住宅集团洛阳置业有限公司设计单位:机械工业第四设计研究院监理单位:河南宏业建设管理有限公司监督单位:洛阳市建筑工程质量监督站参建人员:马治华谢勤娟XXX昱邸英杰李波郭鹏三十一、九鼎·中和湾11#住宅楼施工单位:洛阳市丰李建筑工程有限公司建设单位:洛阳九鼎房地产有限公司设计单位:中机十院国际工程有限公司监理单位:中机十院国际工程有限公司监督单位:洛阳市建筑工程质量监督站参建人员:高智立孙强林莉赵杰马亚亚闫少信宋学强李金凤曹阳李旸三十二、河南省烟草公司平顶山市公司卷烟物流配送中心施工单位:中建二局第二建筑工程有限公司建设单位:河南省烟草公司平顶山市公司设计单位:郑州大学综合设计研究院监理单位:郑州中兴工程监理有限公司监督单位:平顶山市建设工程质量监督站参建人员:周西良胡宏超崔树成杜乐张育北三十三、锦绣·星龙(Ⅰ标段)1#、2#、3#楼工程施工单位:河南五建第三建筑安装有限公司建设单位:中房集团平顶山房地产开发公司设计单位:中房集团平顶山房地产开发公司平建设计所监理单位:平顶山市科维达工程建设监理有限责任公司监督单位:平顶山市建设工程质量监督站参建人员:汪尧清张太志童绥保赵书明李永斌侯勇朱沛松林卫东贺梅孙留坡刘瑞群夏芳罗世田赵二丽三十四、舞钢市人民医院病房综合楼施工单位:河南省第一建筑工程集团有限责任公司建设单位:舞钢市人民医院设计单位:北京华特建筑设计顾问有限责任公司监理单位:河南省海虹建设监理工程有限公司监督单位:舞钢市建设工程质量监督站参建人员:高盼星李文红张田四杨宗豫翟敏捷王贵香李建武郭红杰朱广宏夏芳三十五、安阳市环境监测中心施工单位:郑州市第一建筑工程集团有限公司参建单位:郑州超卓装饰工程有限公司建设单位:安阳市环境保护局设计单位:天津市天友建筑设计有限公司郑州分公司监理单位:河南省豫建工程管理有限公司监督单位:安阳市建筑工程质量监督站参建人员:席云峰徐克强赵辉戚长中王肖方张继承张楠三十六、安阳市彰德人家住宅小区9#楼施工单位:河南润安建设集团有限公司建设单位:河南润安建设集团房地产开发有限公司设计单位:郑州市建筑设计院监理单位:河南国泰工程管理有限公司监督单位:安阳市建筑工程质量监督站参建人员:杨金贵陈振林周忆斌牛军英李锐三十七、安阳市彰德人家住宅小区11#楼施工单位:河南润安建设集团有限公司建设单位:河南润安建设集团房地产开发有限公司设计单位:郑州市建筑设计院监理单位:河南国泰工程管理有限公司监督单位:安阳市建筑工程质量监督站参建人员:杨金贵陈振林周忆斌崔录生李彦峰三十八、水木清华一期1#楼施工单位:河南北方城建集团有限公司建设单位:河南仁和置业有限公司设计单位:安阳市中房建筑设计有限责任公司监理单位:安阳市三维建设工程咨询监理有限责任公司监督单位:安阳市建筑工程质量监督站参建人员:李冰渊黑文学张高旗魏振华洪超宇三十九、安阳市水木清华(一期)16#楼施工单位:安阳市华安建设工程有限公司建设单位:河南仁和置业有限公司设计单位:安阳市中房建筑设计有限责任公司监理单位:安阳市三维建设工程咨询监理有限责任公司监督单位:安阳市建筑工程质量监督站参建人员:王文俊黑文学张高旗韩旭英刘寅平四十、赛格·凯悦华庭1#住宅楼施工单位:河南龙达建设有限公司建设单位:安阳赛格置业有限公司设计单位:国家粮食储备局郑州科学研究设计院监理单位:河南恒大工程管理有限公司监督单位:安阳市建筑工程质量监督站参建人员:王靖国庞堂远贺利红张付良李力四十一、赛格·凯悦华庭2#住宅楼施工单位:河南龙达建设有限公司建设单位:安阳赛格置业有限公司设计单位:河南嘉信建筑设计有限公司监理单位:河南恒大工程管理有限公司监督单位:安阳市建筑工程质量监督站参建人员:王靖国庞堂远贺利红张向民张方四十二、安阳职业技术学院公共教育中心施工单位:河南七建工程有限公司参建单位:郑州超卓装饰工程有限公司建设单位:安阳职业技术学院设计单位:安阳市建筑设计研究院监理单位:河南省万安工程建设监理有限公司监督单位:安阳市建筑工程质量监督站参建人员:姚仁举袁文海时昌坤张庆亮肖卫锋郭红波宋建立四十三、豫北机械厂28#楼施工单位:新乡市第二建筑工程有限公司建设单位:新乡市建创房屋开发有限公司设计单位:河南华创建筑设计有限公司监理单位:河南天正建设工程咨询管理有限公司监督单位:新乡市建筑工程质量监督站参建人员:孙昌州齐守宏毕文喜冯有亮杜红耀王培梅四十四、新乡市机关后勤服务中心公寓楼施工单位:河南省凯达建筑有限公司建设单位:新乡市机关事务管理局设计单位:深圳市国际印象建筑设计有限公司豫北分公司监理单位:河南代建工程管理有限公司监督单位:新乡市建筑工程质量监督站参建人员:王绪山何旌旗周善才陈旺根刘梅玲郭保江四十五、畅想花园4#楼(三标段)施工单位:河南达成建设有限公司建设单位:新乡市房鑫房地产开发有限公司第一分公司设计单位:中国建筑技术集团有限公司监理单位:新乡市天宇建设监理有限公司监督单位:新乡市建筑工程质量监督站参建人员:林本固滑峰涛畅君周王法义郭保江张林瑞梁磊四十六、焦煤集团综合楼施工单位:焦作市宏程工程建设有限责任公司建设单位:焦作煤业(集团)有限责任公司机关生活服务中心设计单位:北京腾远建筑设计有限公司监理单位:河南工程咨询监理有限公司监督单位:焦作市建设工程质量监督站参建人员:毋树东候万亮牛元甫霍群英万福仓吉祥青苗挺李献忠李学涛李长江栗红喜牛应君黄海峰郑运峰四十七、焦作市电业局丰收社区高层商住楼(B楼)Ⅱ标段施工单位:中建七局第四建筑有限公司建设单位:河南龙源房地产开发有限责任公司焦作分公司设计单位:天津大学建筑设计研究院监理单位:郑州中兴工程监理有限公司监督单位:焦作市建设工程质量监督站参建人员:李建东魏冬辉任文俊崔树成黄韫韬王朝阳四十八、金德利·西城美苑25#楼施工单位:林州市二建建筑工程有限公司建设单位:焦作市金德利房地产开发有限公司设计单位:河南匠人国际建筑规划设计顾问有限公司监理单位:河南宏业建设管理有限公司监督单位:焦作市建设工程质量监督站参建人员:刘建龙李长江宋小雷赵荣峰易铁生王玮四十九、万基商务中心(商务公寓)施工单位:焦作建工集团有限公司建设单位:焦作市朝阳置业有限责任公司设计单位:河南匠人国际建筑规划设计顾问有限公司监理单位:河南正博建设监理有限公司监督单位:焦作市建设工程质量监督站参建人员:郑好忠赵国利郝振贤唐连军吉祥青柳新增孙秀菊王玮刘学峰董守琴五十、濮阳市华府山水15#楼施工单位:河南军安建工集团有限公司建设单位:濮阳市如意置业有限公司设计单位:大地建筑事务所(国际)监理单位:河南中原建设监理中心有限公司监督单位:濮阳市建设工程质量监督站参建人员:韦绪卿魏志忠栗广民岳位起胡社强赵德坡五十一、许昌市文化会展中心施工单位:中建三局建设工程股份有限公司建设单位:许昌市东城区社区与农村工作管理局设计单位:天津市天友建筑设计有限公司监理单位:河南创达建设工程管理有限公司监督单位:许昌市建设工程质量监督站参建人员:周刚娄璘陈艺江宋琦张军成张彦常志辉杨明宇徐希萍杨胜利王随军五十二、许昌市中医院病房楼施工单位:河南华宸工程建设有限公司建设单位:许昌市中医院设计单位:河南省机电设计院有限公司监理单位:河南建标工程管理有限公司监督单位:许昌市建设工程质量监督站参建人员:张明礼何克勤张国亭张红伟王随军宁青云五十三、许昌学院静庐10#学生宿舍楼施工单位:许昌市第二建设(集团)有限公司建设单位:许昌学院设计单位:河南省机电设计院有限公司监理单位:河南建基工程管理有限公司监督单位:许昌市建设工程质量监督站参建人员:郑伟锋牛磊殷风海陈学民王随军五十四、许昌学院化学化工实验楼。

关于现行建设工程税金调差的方法总结

河南建材20182021年第1期关于现行建设工程税金调差的方法总结何海燕江苏天信建设项目咨询有限公司(210004)摘要:建筑业实施“营改增”后,建设工程计价分为一般计税方法和简易计税方法,目前送审的建设工程项目大多为一般计税方式,少数为简易计税方式。

建设工程项目具有规模大、工期长等特点,结算审核过程不可避免地会遇到税金调差,文章在研究国家及江苏相关政策文件的基础上,就目前可能出现的几种税差调整模式,给出税差调整的计算方法,供建设工程行业同仁参考。

关键词:简易计税;一般计税;税差调整1法律政策1)《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》、《省住房城乡建设厅关于建筑业实施营改增后江苏省建设工程计价依据调整的通知》明确了采用一般计税方法的建设工程,自2016年5月1日起,纳入到营改增试点范围中,同时拟征11%的增值税。

《江苏省建设工程费用定额》营改增后将简易计税市区税金费率由3.48%调整为3.36%。

2)《财政部税务总局关于调整增值税税率的通知》、《省住房城乡建设厅关于建筑业增值税计价政策调整的通知》明确了采用一般计税方法的建设工程,自2018年5月1日起,增值税税率由11%调整为10%。

3)《关于深化增值税改革有关政策的公告》、《住房城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知》、《省住房城乡建设厅关于建筑业增值税计价政策调整的通知》明确了采用一般计税方法的建设工程,自2019年4月1日起,增值税税率由10%调整为9%。

2目前存在的税差调整情况2.1简易计税招投标阶段,营业税税金按照3.48%计取;现阶段应按3.36%计取税金。

已支付工程款发票税率为3.48%,结算时需调整税差。

2.2一般计税2.2.111%税率调整为9%招投标阶段,营业税税金按照11%计取;现阶段应按9%计取税金。

已支付工程款发票税率既有11%,又有10%,结算时需调整税差。

2.2.210%税率调整为9%招投标阶段,营业税税金按照10%计取;现阶段应按9%计取税金。

发改价格〔2011〕534号

国家发展改革委关于降低部分建设项目收费标准规范收费行为等有关问题的通知(发改价格〔2011〕534号)国家发展改革委关于降低部分建设项目住房城乡建设部、环境保护部,各省、自治区、直辖市发展改革委、物价局:为贯彻落实国务院领导重要批示和全国纠风工作会议精神,进一步优化企业发展环境,减轻企业和群众负担,决定适当降低部分建设项目收费标准,规范收费行为。

现将有关事项通知如下:一、降低保障性住房转让手续费,减免保障性住房租赁手续费。

经批准设立的各房屋交易登记机构在办理房屋交易手续时,限价商品住房、棚户区改造安置住房等保障性住房转让手续费应在原国家计委、建设部《关于规范住房交易手续费有关问题的通知》(计价格[2002]121号)规定收费标准的基础上减半收取,即执行与经济适用住房相同的收费标准;因继承、遗赠、婚姻关系共有发生的住房转让免收住房转让手续费;依法进行的廉租住房、公共租赁住房等保障性住房租赁行为免收租赁手续费;住房抵押不得收取抵押手续费。

二、规范并降低施工图设计文件审查费。

各地应加强施工图设计审查收费管理,经认定设立的施工图审查机构,承接房屋建筑、市政基础设施工程施工图审查业务收取施工图设计文件审查费,以工程勘察设计收费为基准计费的,其收费标准应不高于工程勘察设计收费标准的6.5%;以工程概(预)算投资额比率计费的,其收费标准应不高于工程概(预)算投资额的2‰;按照建筑面积计费的,其收费标准应不高于2元/平方米。

具体收费标准由各省、自治区、直辖市价格主管部门结合当地实际情况,在不高于上述上限的范围内确定。

各地现行收费标准低于收费上限的,一律不得提高标准。

三、降低部分行业建设项目环境影响咨询收费标准。

各环境影响评价机构对估算投资额100亿元以下的农业、林业、渔业、水利、建材、市政(不含垃圾及危险废物集中处置)、房地产、仓储(涉及有毒、有害及危险品的除外)、烟草、邮电、广播电视、电子配件组装、社会事业与服务建设项目的环境影响评价(编制环境影响报告书、报告表)收费,应在原国家计委、国家环保总局《关于规范环境影响咨询收费有关问题的通知》(计价格 [2002)125号)规定的收费标准基础上下调20%收取;上述行业以外的化工、冶金、有色等其他建设项目的环境影响评价收费维持现行标准不变。

河南省省建筑业“营改增”后计价依据调整的实施细则

2.1 其中: 1)技术措施费 2.1.1 2.1.2 2.1.3 2.1.4 2.1.5 其中: 综合工日 ①人工费 ②材料费 ③机械费 ④企业管理费

计算公式 ∑(清单工程量×相应子目综合 单价) 综合单价分析 综合单价分析 综合单价分析 综合单价分析×(1-12.6%) 综合单价分析×(1-5.7%) 综合单价分析 ∑[2.1]~[2.6] ∑(措施项目量×相应措施子目 综合单价) 综合单价分析 综合单价分析 综合单价分析 综合单价分析×(1-12.6%) 综合单价分析×(1-5.7%)

表1 附加税费综合税率表

序号 1 2 3

纳税地点 市(郊)区 县、镇 市、县、镇以外

城市建设维护税、教育费附加及地方教育费附加 计税基数 税前造价 税前造价 税前造价

表2 工程造价费用组成表(营改增后)

序号 1 2 3 4 5 6 7 8 9 10 11 12

费用项目 定额直接费:1)定额人工费 2)定额材料 费 3)定额机械 费 定额直接费小计 综合工日 措施费: 1)技术措施费 技术措施人工 费 技术措施材料 费 技术措施机械 费 2)安全文明费 3)二次搬运费 4)夜间施工措施 费

关于我省建筑业“营改增”后计价依据调整的实施细则 各有关单位: 根据《财政部 国家税务总局关于全面推开营业税改增值税试点的通知》(财税(2016)36号文)、《住房和城乡 设部办公厅关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2016]4号)及《河南省住 和城乡建设厅关于我省建筑业“营改增”后计价依据调整的指导意见(豫建设标[2016] 号)》等有关文件精神, 合我省实际,对现行计价标准《河南省建筑工程工程量清单综合单价(2008)》各专业工程造价费用组成做相应 整,具体调整方法如下: 一、人工费:人工费不做调整,营改增后人工费仍为营改增前人工费。 二、材料费:营改增后,各类工程材料费均为“除税后材料费”,材料价格直接以不含增值税的“裸价”计价。 价管理机构应及时调整、发布价格信息,以满足工程计价需要。 三、机械费:机械费中增值税~进项税综合税率暂定为12.6%。即营改增后机械费为营改增前机械费×(1-12.6% 。 四、管理费:管理费中增值税~进项税综合税率暂定为5.7%。即营改增后管理费为营改增前管理费×(1-5.7%) 五、利润:利润不做调整,营改增后利润仍为营改增前利润。 六、安全文明费:安全文明费中增值税~进项税综合税率暂定为11.2%。即营改增后安全文明费为营改增前安全文 费×(1-11.2%)。 七、规费:规费不做调整,营改增后规费仍为营改增前规费。 八、本实施细则自2016年5月1日起实施。 九、各单位在测算过程中,发现或遇到问题及时向河南省建筑工程标准定额站反馈。截止时间:2016年4月10日。 电子邮箱:hnsdez_dek@ 具体调整表格详见附表1、表2、表3。

河南省财政厅、河南省国家税务局、河南省地方税务局关于调整我省增值税营业税起征点的通知

河南省财政厅、河南省国家税务局、河南省地方税务局关于调整我省增值税营业税起征点的通知

文章属性

•【制定机关】河南省财政厅,河南省国家税务局,河南省地方税务局

•【公布日期】2011.12.12

•【字号】豫财税政[2011]86号

•【施行日期】2011.11.01

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】增值税,营业税

正文

河南省财政厅、河南省国家税务局、河南省地方税务局关于调整我省增值税营业税起征点的通知

(豫财税政[2011]86号)

各省辖市财政局、国家税务局、地方税务局,郑州新区国家税务局,省地税直属各单位,有关县(市)财政局、国家税务局、地方税务局:

为贯彻落实国务院关于支持小型和微型企业发展的要求,根据新修改的《中华人民共和国增值税暂行条例实施细则》第三十七条第二款和《中华人民共和国营业税暂行条例实施细则》第二十三条第三款的规定,经省人民政府同意,自2011年11月1日起调整起征点。

其中,增值税销售货物的起征点调整为月销售额20000元;销售应税劳务的起征点调整为月销售额20000元;按次纳税的起征点调整为每次(日)销售额500元。

营业税按期纳税的起征点调整为月营业额20000元;按次纳税的起征点调整为每次(日)营业额500元。

请认真贯彻执行。

二〇一一年十二月十二日。

河南省住房和城乡建设厅关于调整建设工程计价依据

河南省住房和城乡建设厅关于调整建设工程计价依据增

值税税率的通知

豫建设标〔2018〕22号

各省辖市、省直管县(市)住房和城乡建设局(委)、郑州航空港经济综合实验区市政建设环保局、各有关单位:

根据《财政部税务总局关于调整增值税税率的通知》(财税〔2018〕32号)及《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)文件精神,现将我省建设工程计价依据增值税税率调整如下:

一、我省工程造价计价依据中一般计税方法时增值税税率由11%调整为10%。

工程造价=税前工程造价×(1+10%),其中,10%为建筑业拟征增值税税率,各费用项目均以不包含增值税可抵扣进项税的价格计算。

二、原适用于17%、11%的建筑材料增值税税率相应调整为16%、10%。

各级工程造价管理部门在发布材料信息价时,应及时测算调整含税信息价综合税率。

三、在我省销售且通过测评的各软件公司需根据本通知及时调整计价软件以满足工程造价计价的需要。

四、本通知自2018年5月1日起开始执行。

2011年河南省各行业职工平均工资

2011 年河南省各行业职工平均工资

一、城镇居民人均可支配收入为15930.26 元/ 年。

二、城镇居民人均消费支出为10838.49 元/ 年。

三、农村居民人均纯收入为5523.73 元/ 年。

四、农村居民人均生活消费支出为3682.21 元/ 年。

五、全省在岗职工平均工资(城镇非私营单位)为27357 元/ 年。

六、各行业职工平均工资

1 、农、林、牧、渔业为15986 元/ 年。

2 、采矿业为41541 元/ 年。

3 、制造业为23481 元/ 年。

4 、电力、燃气及水的生产和供应业为33642 元/ 年。

5 、建筑业为21851 元/ 年。

6 、交通运输、仓储和邮政业为29142 元/ 年。

7 、信息传输、计算机服务和软件业为34364 元/ 年。

8 、批发和零售业为19780 元/ 年。

9 、住宿和餐饮业为18688 元/ 年。

10 、金融业为44210 元/ 年。

11 、房地产业为26526 元/ 年。

12 、租赁和商务服务业为21691 元/ 年。

13 、科学研究、技术服务和地质勘查业为33380 元/ 年。

14 、水利、环境和公共设施管理业为23072 元/ 年。

15 、居民服务业和其他服务业为22438 元/ 年。

16 、教育为29919 元/ 年。

17 、卫生、社会保障和社会福利业为28257 元/ 年。

18 、文化、体育和娱乐业为26337 元/ 年。

19 、公共管理和社会组织为27088 元/ 年。

河南建筑工程税金调整方案

河南建筑工程税金调整方案河南建筑工程税金调整方案为了促进河南省建筑工程行业的健康发展,适应行业发展的需求,进一步营造公平竞争的市场环境,提高税收征管效益,同时为企业减轻税收负担,经过广泛征求意见和专家研究,制定了河南建筑工程税金调整方案,具体内容如下:一、范围该调整方案适用于河南省内的建筑工程行业纳税人,包括建筑施工、装饰装修、市政工程、园林绿化等相关企业。

二、调整内容1.建筑施工税金调整:对于建筑施工企业,按照施工合同总金额的5%征收增值税,调整为施工合同总金额的3%征收增值税。

同时,调整增值税减免政策,对于符合条件的小型建筑企业,建筑工程增值税减免比例提高至50%。

2.装饰装修税金调整:对于装饰装修企业,按照装饰装修合同总金额的3%征收增值税,调整为装饰装修合同总金额的2%征收增值税。

3.市政工程税金调整:对于市政工程企业,按照合同总金额的5%征收增值税,调整为合同总金额的4%征收增值税。

4.园林绿化税金调整:对于园林绿化企业,按照合同总金额的3%征收增值税,调整为合同总金额的2.5%征收增值税。

三、实施方法1.税金调整将自公布之日起生效,并享受调整后的税收政策。

2.纳税人需要在纳税申报时按照调整后的税率进行申报。

3.对于之前已经缴纳税金的企业,可以根据实际情况向税务机关申请退税或抵扣。

四、效益预期通过此次税金调整方案的实施,预计可以达到以下几个方面的效益:1.减轻企业税收负担,提高市场竞争力。

调整后的税收政策能够有效减少企业在建筑工程中的税金支出,减轻企业负担,提高企业竞争力,推动行业健康发展。

2.提高纳税征管效益。

调整后的税收政策能够提高企业的纳税积极性,减少企业的纳税风险,提高征管效益,促进税收收入稳定增长。

3.促进行业良性发展。

通过减少税负,提高企业投资意愿,促进建筑工程行业的良性发展,同时能够带动相关产业链的发展,推动经济持续健康增长。

总之,河南建筑工程税金调整方案的实施将有效促进行业的发展,减轻企业负担,提高税收征管效益,进一步优化税制环境,为建筑工程企业创造更加公平竞争的市场环境,为河南省经济的发展做出积极贡献。

河南省地方税务局公告2011年第10号

河南省地方税务局公告2011年第10号2011年11月8日为了加强土地增值税核定征收管理,根据《国家税务总局关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)的相关规定,结合我省的实际情况,现将土地增值税核定征收率有关问题公告如下:一、土地增值税核定征收率房地产开发企业以及非房地产开发企业均适用以下土地增值税核定征收率。

(一)住宅1.普通标准住宅5%;2.除普通标准住宅以外的其他住宅6%。

(二)除住宅以外的其他房地产项目8%。

(三)有下列行为的,按核定征收率10%征收土地增值税。

1.擅自销毁账簿或账目混乱,造成收入、扣除项目无法准确计算的。

2.拒不提供纳税资料或不按税务机关要求提供纳税资料的。

3.申报的计税价格明显偏低,又无正当理由的。

4.符合土地增值税清算条件,未按规定的期限清算,经税务机关责令清算,逾期仍不清算的。

(四)所有纳税人转让“土地”的一律按查账方式征收土地增值税。

国有企业改组改制中遇到的土地转让项目,无法计算扣除项目的,报省辖市局批准后可按核定征收方式,按7%的核定征收率征收土地增值税。

转让土地是指转让国有土地使用权或以转让国有土地使用权为主(建筑物占总售价的30%以内)的行为。

(五)个人转让二手房的核定征收率个人转让除住房以外的其他房地产项目无法清算的按6%的核定征收率征收土地增值税。

二、关于经济适用房问题经济适用房是经政府批准建设的具有保障性质的普通标准住宅,一般来说增值额较低,在预征土地增值税时按0.5%预征率执行,在土地增值税清算时,对增值额未超过扣除项目金额20%的,应免征土地增值税;对增值额超过扣除项目金额20%的,应按照规定征收土地增值税。

三、关于车库、地下室归属问题房地产开发企业对购房者随房屋一并购买的地下室、车库,在预征收土地增值税时,采用随房确定的原则:即销售房屋为普通标准住宅的,地下室、车库按照普通标准住宅确定;销售房屋为非普通标准住宅或其他房地产项目的,地下室、车库按照非普通标准住宅或其他房地产项目确定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

根据文件规定税金不在建设工程施工合同风险范围之内,从2011年1月1日起征收;原合同没有结算的工程,现在向税务部门上缴时就按新标注征收,所以应该按新的标准计算执行。

关于征收河南省地方教育附加后相关建筑安装工程税金变化的通报

(豫建设标[2011]16号)

各省辖市(含扩权县、直管县)建委(建设局):

根据河南省财政厅、河南省地方税务局、中国人民银行郑州支行(豫财[2011])4号)关于印发《河南省地方教育附加征收使用管理办法》的通知,从2011年1月1日起征收河南省地方教育附加。

为此,相关建筑安装工程税金的变化情况明确如下:

1.纳税人在市区的,按不含税工程造价的3.477%计取。

2.纳税人在县、镇的,按不含税工程造价的

3.413%计取。

3.纳税人不在上述范围的,按不含税工程造价的3.284%计取。

以上税金费率调整的执行时间为2011年1月1日。

税金费率调整属于国家政策调整,不应包含在建设工程施工合同风险范围之内。

附:河南省地方教育附加征收使用管理办法。

二0一一年三月十五日

河南省财政厅河南省地方税务局

中国人民银行郑州中心支行关于印发

《河南省地方教育附加征收使用管理办法》的通知

豫财综[2011]4号

各省辖市及有关县(市)财政局、地税局、中国人民银行各市中心支行、郑州辖区各支行:为拓宽财政性教育筹资渠道,提高教育资金投入,推动我省教育事业的发展,根据《中华人民共和国教育法》和《财政部关于同意河南省征收地方教育附加的复函》(财综函[2010]73号)等有关规定,制定了《河南省地方教育附加征收使用管理办法》,并经省政府同意,现印发给你们,请认真贯彻执行。

附件:河南省地方教育附加征收使用管理办法

2011年1月25日

河南省地方教育附加征收使用管理办法

第一条为拓宽财政性教育筹资渠道,提高教育资金投入,推动我省教育事业的发展,根据《中华人民共和国教育法》和《财政部关于同意河南省征收地方教育附加的复函》(财综函[2010]73号)等有关规定,制定本办法。

第二条凡在本省行政区域内缴纳增值税、营业税、消费税的单位和个人,均依照本办法规定缴纳地方教育附加。

第三条地方教育附加按照单位和个人实际缴纳的增值税、消费税、营业税的2%征收第四条地方教育附加由各地方税务部门负责征收。

纳税义务人在当地税务局缴纳增值税、消费税、营业税时,同时申报缴纳地方教育附加。

地方税务部门征收地方教育附加所需费用由同级财政部门通过部门预算统筹安排,不得从地

方教育附加中扣除或提取。

第五条经批准减征或免征增值税、消费税、营业税的单位和个人,相应减征或免征地方教育附加。

对增值税、营业税、消费税实行先征后退、先征后返、即征即退政策的,除另有规定外,附征的地方教育附加,不予退(返)还。

出口产品退税,不退还已征收的地方教育附加。

第六条各级地税部门征收地方教育附加时,使用省地方税务局监制的税收票证。

第七条地方教育附加属政府性基金收入,按照基金预算管理有关规定,收入全额缴入国库,支出按照批准的年度收支预算执行,实行收支两条线管理。

第八条地方教育附加省级和市县(市)按5:5比例分享。

省辖市和县(市)流程部分分享比例按属地原则划分,县(市)区域内实现的地方教育附加留成部分原则上全部留归县(市),省辖市辖区范围内实现的地方教育附加留成部分由省辖市确定市和区的分享比例。

地方教育附加收入采取就地缴库方式,办理纳税入库手续时,应在税收票证的规定栏目填写省、市、区(县、市)应分享的比例,由国库部门按级次划分。

地方教育附加缴库时填列《政府收支分类科目》103类“非税收入”01款“政府性基金收入”27项“地方教育附加收入”,支出时填列205类“教育”10款“地方教育附加支出”。

第九条地方教育附加应专项用于我省教育事业发展,包括义务教育均衡发展,高中、职业技术学校扩大规模和改善办学条件等,不得用于发放教职工工资福利和奖金。

第十条地方教育附加要严格按照规定的范围和标准征收,对违反规定擅自多征、减征、缓征、停征或者侵占、截留、挪用的,依照《财政违法行为处罚处分条例》(国务院令第427号)和《违反行政事业收费和罚没收入收支两条线管理规定行政处分暂行规定》(国务院令第281号)追究相关责任人法律责任。

第十一条各级人民政府要加强对地方教育附加征收使用管理工作的领导,各有关部门要采取有效措施,切实加强地方教育附加征收使用管理,确保基金应收尽快,专款专用。

第十二条本办法自2011年1月1日起施行。