P2247 平安住院医疗保险(2020版)(B款)条款 平保养发[2020]58号-12

平安保险520宝贝卡保障内容

平安保险520宝贝卡保障内容简介平安保险520宝贝卡是一款专为宝贝们定制的保险产品。

该产品覆盖了儿童多种疾病及意外伤害,旨在为年幼的宝贝们提供全面的健康保障。

本文将详细介绍平安保险520宝贝卡的保障内容,帮助家长们更好地了解该产品,为宝贝的健康保驾护航。

保障内容1.疾病保障平安保险520宝贝卡提供对多种儿童疾病的保障,包括但不限于儿童白血病、脑瘫、糖尿病等。

当宝贝确诊患有覆盖范围内的疾病时,保险公司将按照合同约定向家长提供一定金额的保险金,用于支付医疗费用、药品费用等相关费用。

2.意外伤害保障平安保险520宝贝卡还包含了意外伤害保障。

无论是在学校、家里还是户外活动中发生的意外伤害,只要符合保险合同的约定,家长都可以获得相应的保险赔付。

保险金可以用于支付医疗费用、康复费用、手术费用等,有效保障宝贝在遭受意外伤害后的医疗需求。

3.住院津贴为了更好地帮助家长应对宝贝的住院医疗费用,平安保险520宝贝卡还提供了住院津贴。

当宝贝需要住院治疗时,家长可以获得一定额度的津贴,用于部分抵消住院费用。

这一保障措施有效减轻了家庭的经济负担,让宝贝们能够更好地得到及时、有效的治疗。

4.健康管理服务平安保险520宝贝卡还提供了专业的健康管理服务。

家长可以通过保险公司的AP P或线下服务机构享受专业的健康咨询、预防接种提醒等服务。

这一服务不仅帮助家长们更好地了解宝贝的健康状况,还能够提供科学的保健建议,帮助宝贝们健康成长。

5.投保简便平安保险520宝贝卡的投保非常简便,只需要家长填写宝贝的基本信息,并支付相应保费即可。

无需体检,无需提供其他繁琐的材料,大大减轻了家长办理保险的负担。

总结平安保险520宝贝卡是一款为宝贝们提供的全面保险产品,覆盖了疾病保障、意外伤害保障、住院津贴和健康管理服务等内容。

该产品不仅提供了经济赔付,还提供了专业的健康管理服务,帮助宝贝们健康成长。

家长们可以便捷地办理该保险,为宝贝的未来提供安心保障。

安心保险安心综合医疗保险条款(2017版)(B款)

安心财产保险有限责任公司安心综合医疗保险条款(2017版)(B款)注册号:C00020332512017010600211备案号:(安心财险)(备-医疗保险)【2017】(主) 007号总则第一条本保险合同由保险条款、投保单、保险单、保险凭证以及批单等组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条具有完全民事行为能力的被保险人本人或对被保险人有保险利益的其他人均可作为本保险合同的投保人。

第三条凡出生满三十日至六十周岁(含),享有社会医疗保险或公费医疗保障的人士均可作为本保险合同的被保险人。

如属续保,被保险人的年龄最高可至八十周岁(含)。

第四条除另有约定外,本保险合同的保险金的受益人为被保险人本人。

保险责任第五条投保人首次投保或非连续投保本保险时,被保险人因腺样体肥大、疝气或扁桃腺的疾病需要住院治疗或特殊门诊治疗的,自本保险合同生效之日起九十日为等待期;被保险人因其他疾病需要住院治疗或特殊门诊治疗的,自本保险合同生效之日起三十日为等待期。

续保或者因意外伤害进行治疗的无等待期。

被保险人在等待期内发生的疾病,无论治疗时间与生效之日间隔是否超过等待期,保险人都不承担给付保险金的责任。

第六条在保险期间内,本保险合同的保险责任如下:(1)住院医疗保险金被保险人因疾病或意外伤害经医院专科医生诊断必须住院治疗,在被保险人已按社会医疗保险或公费医疗有关规定取得医疗费用补偿后,对被保险人住院期间实际支出的合理且必要的住院医疗费用,保险人在扣除本保险合同中约定的免赔额后,在保险金额范围内,按照约定的给付比例、各项费用的年限额、最高给付日数给付住院医疗保险金。

在保险期间内,保险人仅对被保险人累计住院一百八十日内发生的住院医疗费用承担保险责任。

对等待期后本保险合同到期日前发生的且延续至本保险合同到期日后三十日内的住院治疗,保险人仍然承担给付保险金的责任,且累计给付日数以一百八十日为限,累计给付金额以保险合同中约定的年限额为限。

2020修订版重疾险疾病定义的新规解读

疾病定义调整

6种高发重疾:恶性肿瘤和心血管 重疾定义做了调整,新增轻症定义。 其他重疾定义也做了较大调整。 整体看有升有降。

建立长效机制

确定了根据医疗实践,每5年对重 疾定义规范进行评估,并适时修订 的动态管理机制。

三、修订对比

25种重疾

收录病种扩展+必保病种升级

28种重疾

3种必保轻症

6种必保重疾 19种建议重疾

10月

10月25日深夜,财联社报道《重疾定义修订》终审方案过会,正在走银保监会内部流程,意 味着新定义快来了,业内也流传出一份终审稿。

11月 11月2日,财联社报道《重疾定义修订》于本周内在中国银保监会官网发出,新定义真来了。

11月

11月5日,财联社报道重疾新定义发布,且明确旧产品销售截止时间2021年1月31日,银保 监会官网发出关于使用《中国人身保险业重大疾病经验发生率表(2020)》有关事项的通知。

指双肾功能慢性不可逆性衰竭,依据肾脏病预后质量倡议(K/DOQI)制定的指南,分期达到 慢性肾脏病 5 期,且经诊断后已经进行了至少 90 天的规律性透析治疗。规律性透析是指每周 进行血液透析或每天进行腹膜透析。

3.1.24 重型再生障碍性贫血

3.1.1.24 重型再生障碍性贫血

指因骨髓造血功能慢性持续性衰竭导致的贫血、中性粒细胞减少及血小 板减少。须满足下列全部条件: (1)骨髓穿刺检查或骨髓活检结果支持诊断; (2)外周血象须具备以下三项条件:① 中性粒细胞绝对值≤0.5×109 /L ; ② 网织红细胞<1%; ③ 血小板绝对值≤20×109/L。

指疾病确诊 180 天后,仍遗留下列一种 神经系统永久性的功能障碍。神经系统永久

或一种以上障碍:

性的功能障碍,指疾病确诊 180天后,仍遗

2020年新版医保目录凡例(PDF版)

国家基本医疗保险、工伤保险和生育保险药品目录(2020年)一、凡例二、西药部分三、中成药部分四、协议期内谈判药品部分五、中药饮片部分凡例《国家基本医疗保险、工伤保险和生育保险药品目录》(简称《药品目录》)是基本医疗保险和生育保险基金支付药品费用的标准。

临床医师根据病情开具处方、参保人员购买与使用药品不受《药品目录》的限制。

工伤保险基金支付药品费用范围参照本目录执行。

凡例是对《药品目录》中药品的分类与编号、名称与剂型、备注等内容的解释和说明,是《药品目录》的组成部分,其内容与目录正文具有同等政策约束力。

一、目录构成(一)《药品目录》西药部分、中成药部分、协议期内谈判药品部分和中药饮片部分所列药品为基本医疗保险、工伤保险和生育保险基金准予支付费用的药品。

其中西药部分1264个,中成药部分1315个(含民族药93个),协议期内谈判药品部分221个(含西药162个、中成药59个),共计2800个。

(二)西药、中成药和协议期内谈判药品分甲乙类管理,西药甲类药品395个,中成药甲类药品242个,其余为乙类药品。

协议期内谈判药品按照乙类支付。

(三)中药饮片部分除列出基本医疗保险、工伤保险和生育保险基金准予支付的品种892个外,同时列出了不得纳入基金支付的饮片范围。

(四)《药品目录》包括限工伤保险基金准予支付费用的品种6个;限生育保险基金准予支付费用的品种4个。

工伤保险和生育保险支付药品费用时不区分甲、乙类。

二、编排与分类(五)药品分类上西药品种主要依据解剖-治疗-化学分类(ATC),中成药主要依据功能主治分类,中药饮片按中文笔画数排序。

临床具有多种治疗用途的药品,选择其主要治疗用途分类。

临床医师依据病情用药,不受《药品目录》分类的限制。

(六)西药部分、中成药部分、协议期内谈判药品分别按药品品种编号。

同一品种只编一个号,重复出现时标注“★”,并在括号内标注该品种编号。

药品排列顺序及编号的先后次序无特别含义。

三、名称与剂型(七)除在“备注”一栏标有“◇”的药品外,西药名称采用中文通用名,未包括命名中的盐基、酸根部分,剂型单列。

医院医保考试题目及答案

医院医保考试题目及答案一、单选题(每题1分,共10分)1. 根据国家医保政策,以下哪项不属于基本医疗保险的覆盖范围?A. 普通门诊费用B. 住院费用C. 特定门诊慢性疾病费用D. 美容整形手术费用答案:D2. 参保人员在定点医疗机构就医时,需出示什么证件?A. 身份证B. 医保卡C. 驾驶证D. 工作证答案:B3. 下列哪项不是医保药品目录中的药品?A. 抗生素B. 感冒药C. 保健品D. 抗癌药答案:C4. 医保患者住院期间,以下哪项费用是医保基金不予支付的?A. 床位费B. 护理费C. 膳食费D. 救护车费答案:D5. 以下哪项不是医保报销的基本原则?A. 保障基本B. 公平享有C. 个人全自付D. 可持续答案:C6. 参保人员在异地就医时,需要办理什么手续?A. 异地就医登记B. 本地就医登记C. 无需办理任何手续D. 取消医保资格答案:A7. 以下哪项不是医保基金不予支付的情况?A. 打架斗殴受伤B. 交通事故受伤C. 工伤D. 酗酒导致的伤害答案:C8. 参保人员在享受医保待遇时,个人需要承担的比例一般是多少?A. 0%B. 10%C. 50%D. 100%答案:B9. 以下哪项不是医保药品报销的分类?A. 甲类药品B. 乙类药品C. 丙类药品D. 丁类药品答案:D10. 医保患者出院时,需要进行哪项操作以完成医保结算?A. 直接离院B. 医保结算C. 支付全部费用D. 无需任何操作答案:B二、多选题(每题2分,共10分)11. 以下哪些情况医保基金可以支付?A. 参保人员在定点医疗机构就医B. 使用医保目录内的药品C. 参保人员因公出差期间的急诊D. 参保人员在国外就医答案:A, B, C12. 参保人员在就医时,以下哪些行为是不被允许的?A. 使用他人医保卡B. 私自涂改医疗费用单据C. 购买非医保目录内的药品D. 伪造医疗文书答案:A, B, D13. 以下哪些属于医保基金不予支付的情况?A. 打架斗殴受伤B. 交通事故中第三方全责C. 酗酒导致的伤害D. 工伤答案:A, B, C14. 以下哪些是医保患者就医时需要携带的证件?A. 身份证B. 医保卡C. 驾驶证D. 工作证答案:A, B15. 以下哪些是医保患者出院时需要的手续?A. 医保结算B. 支付个人承担部分C. 办理出院手续D. 无需任何手续答案:A, B, C三、判断题(每题1分,共5分)16. 所有药品都可以使用医保基金支付。

中国平安财产保险平安医疗责任保险附加险条款

二、附加非医疗事故过失责任保险条款 兹经合同双方同意,保险人扩展承保: (一)在本保险单明细表中列明的追溯期开始至保险期间终止的期限及承保区域范围内,被保险人正式聘用或临时聘请具有法定资格的医 务人员在从事与其资格相符的诊疗护理活动中,因过失造成患者的人身损害,虽尚不构成医疗事故,但依法应由被保险人承担的经济赔偿责 任,患者或其近亲属在保险期间内首次向被保险人提出索赔的,保险人在约定的非医疗事故过失责任赔偿限额内负责赔偿。 (二)保险事故发生后被保险人根据情况及时采取有效的措施,防止或减轻对患者身体健康的损害所支付的费用以及其他必要的、合理的 费用(包括勘验费、鉴定费等),保险人根据本条款的规定在约定的限额内负责赔偿。 本保险合同其他条款和条件不变。本附加条款与主条款内容相悖之处,以本附加条款为准;未尽之处,以主条款为准。

赔偿处理 第四条 发生保险责任范围内的事故,保险人按照下列标准赔偿: (一)死亡:以本保险合同约定的医务人员人身伤害责任每人赔偿限额为限; (二)伤残:按伤残鉴定机构出具的伤残程度鉴定书,并对照国家发布的《职工工伤与职业病致残程度鉴定标准》(GB/T16180-2006) (以下称《伤残鉴定标准》)确定伤残等级而支付相应赔偿金。赔偿金额以医务人员人身伤害责任每人赔偿限额为限; (三)死亡及伤残以外的人身损害,按公安部门出具的验伤单、报案证明,在医务人员人身伤害责任每人赔偿限额的1%内赔偿。

第一条 本保险是平安医疗责任保险(以下简称主险)的附加险。只有在投保主险后才可投保本附加险。若主险条款与本附加险条款互有 冲突,以本附加险条款为准。本附加险条款未尽事宜,以主险条款为准。

教职工平安保险服务指引

2007教职工平安保险服务指南作者(来源):工会发布时间:2007-03-28保险利益与保险责任保险利益说明:1. 补充门诊医疗保险金被保险人在保险期限内因意外或疾病门、急诊治疗发生的符合上海市医疗保险有关规定的医疗费用,保险公司根据约定对医保报销范围内个人自负的各项合理医疗费用累计超过480元(含医保个人账户金额)按70%:匕例赔付,全年累计给付最多为1100元;具体计算方法:保险期限、保障范围内的医保门、急诊发票上现金支付加帐户支付扣减现金支付中不属于医保报销范围的费用后累计超过480元以上的部分保险公司按70%咅付,全年累计给付最多为1100元。

2. 补充住院医疗保险金:被保险人因在保险期限内意外伤害保险事故或疾病住院治疗发生的符合上海市医疗保险有关规定的医疗费用,保险公司根据协议对医保报销范围内个人自负的各项合理医疗费用按70%勺比例赔付,全年累计给付最多为1100元。

具体计算方法:保险期限、保障范围内的医保住院发票上现金支付加帐户支付扣减现金支付中不属于医保报销范围的费用后保险公司按70%咅付,全年累计给付最多为1100元。

教职工因疾病或意外发生的门、急诊及住院需到我公司指定的138家医院(参见附件一)就诊,但不包括其分院、外设门诊部、联合诊所、家庭病房、挂床住院等;如确因急诊所发生可到任一家医保定点医院就诊。

、理赔须知及除外责任门诊用药量限制——超过以下用药量限制的,保险公司不承担给付保险金责任:急诊限3 天用量,一般门诊限7 天用量,门诊慢性病限14 天用量。

对明确诊断、病情稳定的高血压、糖尿病、心脏病及大病门诊,因治疗需要长期连续服用同一类药物,门诊可酌情限1 个月内用量。

上次门诊有两天以上余量,本次门诊不可重复续用相同药品。

因下列情形之一,造成被保险人医疗费用支出的,保险公司不承担给付保险金责任:1. 投保人故意致被保险人伤害、患病;被保险人犯罪、拒捕、自杀和故意自伤;2. 被保险人殴斗、醉酒,服用、吸食或注射毒品;3. 被保险人患先天性疾病、遗传性疾病、艾滋病或感染艾滋病病毒期间或被保险人因投保前患有的恶性肿瘤、白血病、再生障碍性贫血引起的医疗费用;4. 被保险人因患梅毒、淋病、尖锐湿疣、疱疹、阴虱、软下疳、淋巴肉牙肿、非淋菌性尿道炎(包括支原体、衣原体阳性)、非淋菌性宫颈炎及阴道炎(包括支原体、衣原体阳性)等性传播疾病而引起的医疗费用;5. 当地社会医疗保险(含公费和劳保)管理部门规定属于自费项目的医疗费用;6. 当地社会医疗保险(含公费和劳保)管理部门规定的部分支付的诊疗项目和乙类药品由个人承担的自负费用;7. 治疗项目:皮肤色素沉着、痤疮、面膜,疤痕美容、激光美容、脱痣、祛除纹身、除皱、祛雀斑、开双眼皮、治疗白发、治疗秃发、脱发、植发、脱毛、隆鼻、隆胸、穿耳洞;8. 被保险人未遵医嘱,私自服用、涂用、注射药物;9. 矫形治疗:如腋臭、口吃、牙列不整、口腔修复、口腔正畸、口腔保健、口腔美容、鼻鼾手术(呼吸窘迫症除外)、平足等项目;10. 各种健美治疗:如减肥、增胖、增高等项目;各种健康体检项目:如体检、疾病普查等项目;各种预防、保健性、疗养、静养或特别护理的诊疗项目:如各种疫苗预防接种、足部反射推拿疗法、健身按摩等项目;11. 儿童保健门诊健康体检、预防性治疗用药;12. 屈光、眼镜、助听器装配、近视和斜视眼的矫形术及其他先天性缺陷;13. 被保险人因任何原因所致的洗牙、洁齿、种植牙、牙移植、义齿修复(包括桩冠、套冠、安装义齿)、镶牙、牙体缺损修复、牙体缺失修复、烤瓷牙等发生的医疗费用;14. 各种医疗鉴定项目:如劳动能力鉴定(职工劳动、工伤、职业病诊断鉴定),精神病人的司法鉴定,医疗事故鉴定,各种验伤费等;15. 各种不孕不育症、性功能障碍的诊疗项目;16. 保险人因妊娠、分娩、流产及计划生育等引起的门诊急诊和住院医疗费用;17. 医疗事故或交通事故所致的相关费用;18. 检查、治疗、用药与所诊断疾病不符的;19. 在非我司指定医院就诊的;20. 非我司约定的急诊情况在非我司指定医院治疗的费用,21. 代诊、代配药、外配药;22. 无相关主述、疾病诊断的病史,直接配药或取药的;23. 持手写发票(非电脑打印发票)索赔的;24. 索赔时未同时提供电脑打印的费用明细清单的或盖收费章注明药品价格处方的;25. 投保时告知有医保人员未使用社保卡进行诊治,未提供医保专用正式发票进行索赔的;26. 挂号费、诊疗费;27. 战争、军事行动、暴乱或武装叛乱;核爆炸、核辐射或核污染;28. 被保险人从事潜水、跳伞、攀岩运动、探险活动、武术比赛、摔跤比赛、特技表演、赛马、赛车等高风险运动。

开心宝贝卡限量版B款说明手册

开心宝贝卡(限量版) B款说明手册产品说明手册:“开心宝贝卡(限量版)B款”为保险产品组合,是平安养老保险股份有限公司本着“客户至上,服务至上”的服务宗旨,依托平安先进与强大的网络平台,为客户量身定制的产品。

请在收到的短信通知载明的投保申请日期之前按保险合同生效流程进行投保。

保险责任:备注:本方案为保险产品组合保险合同生效流程:方法一:官网激活。

登陆/→个人服务→自助服务→自助卡激活→输入帐号、密码→填写投保信息和健康告知→确认获得保单号;方法二:手机APP激活。

注册并登陆好福利APP→自助卡激活→输入帐号、密码→填写投保信息和健康告知→确认获得保单号;方法三:微信公众号。

关注养老险官方微信公众号“paylx95511”→点击“自助服务”→点击“自助卡激活”→输入卡号、密码→填写投保信息和健康告知→确认获得保单号。

保单查询流程:方法一:登录,注册“平安好福利”,/即可查询打印保单;方法二:登录/→个人服务→自助服务→自助保险卡保单查询→输入帐号、密码、身份证号→查询打印保单特别提示:1、投保对象:仅限3-18周岁身体健康的儿童及各类大、中、小学及中等专业学校全日制在册学生,未满18周岁人员需由父母作为投保人投保。

凡曾患有恶性肿瘤、心脏病(心功能不全Ⅱ级及Ⅱ级以上)、心肌梗塞、白血病、高血压病(Ⅱ级以上)、肝硬化、慢性阻塞性肺疾病、脑血管疾病、慢性肾脏疾病、糖尿病、再生障碍性贫血、先天性畸形、变形和染色体异常、精神和行为障碍(依照世界卫生组织《疾病和有关健康问题的国际统计分类(ICD-10)》确定)、《中华人民共和国传染病防治法》规定的甲类及乙类传染病(含艾滋病)、癫痫病及正患病住院的人员不能投保。

2、对于保单生效时间在2016年1月1日之前的,0-18周岁(不含18周岁)的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总和根据保监发〔2010〕95号文件中规定执行。

对于保单生效时间在2016年1月1日及之后的,根据保监发〔2015〕90号文件规定,对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总和按以下限额执行:1.对于被保险人在保单生效时不满10周岁的,不得超过人民币20万元;2.对于被保险人在保单生效时已满10周岁但未满18周岁的,不得超过人民币50万元。

中国平安财产保险平安药物临床试验责任保险条款

中国平安财产保险平安药物临床试验责任保险条款引言:随着医药领域的不断发展和创新,药物临床试验在推动新药研发和治疗手段的发展方面起着至关重要的作用。

然而,药物临床试验涉及人身安全和风险,因此需要有效的保障措施。

中国平安财产保险推出了平安药物临床试验责任保险,为药物临床试验参与者、研究机构和药企提供全面的保险保障,确保试验过程的安全和顺利进行。

一、保险责任范围平安药物临床试验责任保险主要涵盖以下保险责任:1. 药物临床试验参与者人身意外伤害保险责任:保障试验参与者在试验期间因与试验相关的意外事故导致的伤害或死亡。

2. 药物临床试验人身伤害第三者责任保险责任:保障试验参与者因药物临床试验导致的对第三方人身伤害的赔偿责任。

3. 药物临床试验设备、实验设备和实验材料的损失:对试验设备、实验设备和实验材料因突发事件或意外事故导致的损失进行赔偿。

二、保险责任限制和免除责任1. 保险责任限制:根据被保险人的实际需求,中国平安财产保险提供了不同的保险责任限额选项供选择,确保对试验相关风险的充分覆盖。

2. 保险责任免除:以下情况将不予承保:- 被保险人故意造成的损失- 涉及试验药物超过规定剂量或使用方式的损失- 试验过程中存在的违规行为或违反试验方案的损失- 试验参与者和第三方因自身疾病或先天性缺陷导致的损失- 试验参与者患有精神疾病或急性中毒时导致的损失三、保险费和索赔程序1. 保险费:根据被保险人的实际风险情况和保险责任限额选项,确定相应的保险费率。

保险费以试验参与者人数、试验阶段和试验风险等因素为基础进行计算。

2. 索赔程序:在发生保险事故后,被保险人应立即通知中国平安财产保险,并提供相关证明文件和资料。

保险公司将在接到索赔通知后迅速评估损失,并按照合同约定的支付标准和程序进行赔付。

结语:中国平安财产保险平安药物临床试验责任保险为药物临床试验提供了全面的保险保障,旨在保障试验参与者和研究机构的利益,推动药物研发和医疗创新的进程。

中国平安财产保险股份有限公司平安个人意外伤害保险(B款)条款

中国平安财产保险股份有限公司平安个人意外伤害保险(B款)条款总则第一条本保险合同由保险条款、投保单、保险单、保险凭证以及批单等组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条本保险合同的被保险人应为六十五周岁以下、身体健康、能正常工作或正常生活的自然人。

第三条本保险合同的投保人应为具有完全民事行为能力的被保险人本人、对被保险人有保险利益的其他人。

第四条本保险合同的受益人包括:(一)身故保险金受益人订立本保险合同时,被保险人或投保人可指定一人或数人为身故保险金受益人。

身故保险金受益人为数人时,应确定其受益顺序和受益份额;未确定受益份额的,各身故保险金受益人按照相等份额享有受益权。

投保人指定受益人时须经被保险人同意。

被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:1.没有指定受益人,或者受益人指定不明无法确定的;2.受益人先于被保险人死亡,没有其他受益人的;3.受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

被保险人或投保人可以变更身故保险金受益人,但需书面通知保险人,由保险人在本保险合同上批注。

对因身故保险金受益人变更发生的法律纠纷,保险人不承担任何责任。

投保人指定或变更身故保险金受益人的,应经被保险人书面同意。

被保险人为无民事行为能力人或限制民事行为能力人的,应由其监护人指定或变更身故保险金受益人。

(二)伤残、医疗、误工津贴、住院护理津贴保险金受益人除另有约定外,本保险合同的伤残、医疗、误工津贴、住院护理津贴保险金的受益人为被保险人本人。

保险责任第五条在保险期间内,被保险人因遭受意外伤害事故导致身故、伤残、医疗费用支出或住院治疗的,保险人依照下列约定给付保险金。

(一)身故保险责任在保险期间内,被保险人遭受意外伤害事故,并自事故发生之日起180日内因该事故身故的,保险人按意外伤害保险金额给付身故保险金,对该被保险人的保险责任终止。

2022年中级经济师《(保险)专业知识与实务》考试题库(全真题库版)

2022年中级经济师《(保险)专业知识与实务》考试题库(全真题版)一、单选题1.当投保年龄与真实年龄不一致时,对保险合同的履行会有影响。

下列情形中,不属于这种影响的是()。

A、导致保险合同解除B、导致多交保险费C、导致少交保险费D、导致交费期间延长答案:D解析:年龄误告条款规定了投保人在投保时误报被保险人真实年龄情况下的处理办法:①年龄不实影响合同效力的情况。

被保险人真实年龄不符合合同约定的年龄限制的,保险合同为无效合同,保险人可解除保险合同,但向投保人退还保险费。

②年龄不实影响保险费及保险金额的情况。

投保人申报的被保险人年龄不真实,致使投保人支付的保险费少于应付保险费或多于应付保险费,保险金额根据真实年龄进行调整。

2.个人住院医疗保险的保障责任包括()。

A、基本保障和可选保障B、一般住院医疗津贴C、癌症住院医疗津贴D、疾病身故保险金答案:A解析:个人住院医疗保险的保障范围较广,除基本保障外,还提供可选保障,且适于与其他险种搭配。

3.短期出口信用保险一般是指保险期限不超过()天的出口信用保险,通常适用于一般商品的出口。

A、90B、120C、160D、180答案:D解析:短期出口信用保险一般是指保险期限不超过180天的出口信用保险,通常适用于一般商品的出口,包括一切消费性制成品,初级产品和工业原材料的出口。

4.关于医疗保险特征的说法,错误的是()。

A、出险频率高,保险费率高B、赔付稳定且容易预测C、保险费率厘定困难且误差大D、具有补偿性答案:B解析:医疗保险是指提供医疗费用保障的保险,保障的是被保险人因疾病或生育需要治疗时的医疗费用支出。

医疗保险具有以下特征:①出险频率高,保险费率高;②赔付不稳定且不易预测;③保险费率厘定困难,误差大;④医疗保险具有补偿性。

5.可保风险必须具备的条件之一是()。

A、大多数标的均有遭受损失的可能B、大多数标的均有遭受损失的必然C、少量标的均有遭受损失的必然D、少量标的均有遭受损失的可能答案:A解析:理想的可保风险必须具备的条件包括:①风险必须是纯粹风险;②风险的发生具有偶然性;③风险必须使大多数标的均有遭受损失的可能;④风险的承保必须具有经济上的可行性;⑤风险不能使大多数的保险标的同时遭受损失;⑥风险损失必须具有现实的可测性。

平安附加健享人生住院费用医疗保险(B)条款

阅 读 指 引本阅读指引有助于您理解条款.............,对.“平安附加.....健享人生....住院费用医疗保险(.........B .).合同..”.内容的解释以条款为准..........。

您拥有的重要权益 签收合同后20日内您可以要求全额退还保险费……………………………………………1.5 被保险人可以享受本附加险合同提供的保障………………………………………………2.2 您有退保的权利………………………………………………………………………………5.1 您应当特别注意的事项 我们对免除保险人责任的条款作了特别提示,详见条款正文中背景突出显示的内容……………………………………………………………… 1.5、2.2、2.3、3.2、6.2、7退保会给您造成一定的损失,请您慎重决策………………………………………………5.1您有如实告知的义务…………………………………………………………………………6.1您应当按时支付保险费………………………………………………………………………4.1您有及时向我们通知保险事故的义务………………………………………………………3.2在某些情况下本附加险合同应当进行险种转换,请您注意………………………………6.3请留意条款所称医院的特定含义……………………………………………………………7.6费用型医疗险是适用补偿原则的……………………………………………………………2.2我们对一些重要术语进行了解释,并作了显著标识,请您注意 (7)本附加险合同的有效期为1年,每5年为一个保证续保期间………………………………1.6 主险合同的某些变动会导致本附加险合同效力终止………………………………………6.4 条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录险种简称:健享人生B险种代码:522平安附加健享人生住院费用医疗保险(B)条款在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

平安补充住院医疗保险条款

平安补充住院医疗保险条款(平保养发[2010]123号,2010年7月呈报中国保监会备案)提示:条款正文中加粗显示的文字内容为免除本公司保险责任的条款,请注意仔细阅读。

第一条保险合同构成本保险合同(以下简称“本合同”)由保险单或其它保险凭证及所附条款、投保单等与本合同有关的投保文件、合法有效的声明、批注、批单、其它书面协议构成。

第二条保险合同成立与生效投保人提出保险申请、本公司同意承保,本合同成立。

本合同自本公司同意承保、收取保险费并签发保险单开始生效,具体生效日以保险单所载的日期为准。

第三条保险责任在本合同有效期内,本公司承担下列保险责任:被保险人因遭受意外事故或疾病,经医院确诊必须住院治疗的,本公司就其每次住院发生的、符合当地社会基本医疗保险规定的合理医疗费用,按本合同约定的支付范围和支付比例给付补充住院医疗保险金。

被保险人不论一次或多次住院治疗,本公司均按上述约定给付补充住院医疗保险金,但累计给付金额以被保险人的补充住院医疗保险金额为限,累计给付金额达到其保险金额时,保险责任终止。

本公司在本合同保险责任范围内给付保险金,但若被保险人已从其它途径(包括但不限于社会医疗保险、公费医疗、工作单位、侵权人或侵权责任承担方、本公司在内的任何保险机构)获得补偿,对于与当地社会医疗保险支付范围相符的合理医疗费用,本公司在扣除其他途径已获得的补偿后,对于剩余部分费用根据本合同约定在补充住院医疗保险金额的限额内按照约定的支付范围和支付比例给付补充住院医疗保险金。

第四条责任免除因下列情形之一造成被保险人床位费、手术费与医疗费用支出的,本公司不承担给付保险金的责任:(一)投保人对被保险人的故意杀害、故意伤害;(二)被保险人故意自伤、故意犯罪或者抗拒依法采取的刑事强制措施;(三)被保险人殴斗、醉酒,主动吸食或注射毒品;(四)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;(五)被保险人感染艾滋病病毒或患艾滋病期间因疾病导致的;(六)战争、军事冲突、暴乱或武装叛乱;(七)核爆炸、核辐射或核污染;(八)先天性畸形、变形和染色体异常;(九)保险单中特别约定的除外疾病;(十)既往症;(十一)不孕不育治疗、人工受精、怀孕、分娩(含难产)、流产、堕胎、节育(含绝育)、产前产后检查以及由以上原因引起的并发症;(十二)精神和行为障碍(依照世界卫生组织《疾病和有关健康问题的国际统计分类(ICD-10)》确定)、性病;(十三)疗养、矫形、视力矫正手术、美容、牙科保健及康复治疗、非意外事故所致整容手术;(十四)被保险人因整容手术或其它内、外科手术导致的医疗事故;(十五)被保险人健康检查、疗养、静养或特别护理;(十六)从事潜水、跳伞、攀岩、蹦极、驾驶滑翔机或滑翔伞、探险、摔跤、武术比赛、特技表演、赛马、赛车等高风险运动。

平安人寿险种业绩佣金折算表(2015年版)

20.0% 8.0% 8.0%

20.0% 20.0% 20.0% 20.0% 30.0% 30.0%

20.0% 15.0% 15.0% 20.0% 15.0% 15.0%

20.0% 12.0% 12.0% 20.0% 8.0% 8.0%

20.0% 12.0% 12.0% 20.0% 8.0% 8.0%

20.0% 12.0% 12.0% 20.0% 8.0% 8.0%

险种代杩1年2年3年4年5年6年及以后首6000元期交部分7429260125505050超过6000元期交部分7142525252525追加保费57120首12000元期交部分285710045303030超过12000元期交部分7142525252525追加保费57120首5000元期交部分68572405050303050007000期交部分428615025252525超过7000元期交部分7142525252525追加保费571205年交37141303030202010年交62862205050303015年交77142705050303020年及以上1000035075504040趸交57120010年交914332005050404015年交100003500100100808020年及以上1142940001201201001005年交2857100303010年交62862205050202020年交857130075504040平安财富尊崇两全保险分红型9993年交14295010103年交25719020205年交342912050403010年交62862205050303010年交91433205050404015年交1000035010010080802030年交11429400120120100100趸交11434010年交114294005050404015年交1285745010010080802030年交主险保额1520万128574501201201001002030年交主险保额2030万142865001201201001002030年交主险保额30100万157145501201201001002030年交主险保额100万及以上171436001201201001001014年交6571230505030301518年交80002805050303020年交105713707550404010年交年保费600074292605050303010年交年保费700077142705050303010年交年保费800080002805050303010年交年保费900082862905050303010年交40401014年交8571300505030301518年交8571300505030302

机动车商业保险示范条款(2020版)试题及答案

机动车商业保险示范条款(2020版)试题及答案1. 2020版机动车商业保险示范条款的主险调整为()个。

A.3B.4C.5D.62. 保险期间内,被保险机动车被盗窃、抢劫、抢夺,经出险地县级以上公安刑侦部门立案证明,满()天未查明下落的全车损失,以及因被盗窃、抢劫、抢夺受到损坏造成的直接损失,且不属于免除保险人责任的范围,保险人依照本保险合同的约定负责赔偿。

A.30B.60C.90D.1803. 2020版机动车商业保险示范条款的主险删除()险种,并纳入车损险保险责任。

A.全车盗抢险B.自燃损失险C.第三者责任险D.发动机涉水损失险4. 2020版机动车商业保险示范条款的附加险调整为()个。

A.9B.10C.11D.125. 主车和挂车连接使用时视为一体,发生保险事故时,由主车保险人和挂车保险人按照保险单上载明的机动车第三者责任保险责任限额的比例,在()的责任限额内承担赔偿责任。

A.各自B.主车C.挂车D.主车+挂车6. 附加绝对免赔率特约条款绝对免赔率为()。

A.5%、10%、15%、20%B.3%、10%、15%、20%C.5%、15%、20%、25%D.10%、15%、20%、25%7. 附加新增加设备损失险的保险金额根据新增加设备投保时的()确定。

A.实际价值B.新车购置价C.评估价值D.其他价值8. 下列哪()项条款不属于机动车增值服务特约条款。

A.道路救援服务特约条款B.车辆安全检测特约条款C.代为驾驶服务特约条款D.附加发动机进水损坏除外特约条款9. 道路救援服务特约条款可以提供()次免费服务。

A.2B.3C.4D.510. 附加车轮单独损失险的免赔责任不包括()。

A.因自然灾害、意外事故,导致被保险机动车未发生其他部位的损失,仅有车轮(含轮胎、轮毂、轮毂罩)单独的直接损失B.车轮(含轮胎、轮毂、轮毂罩)的自然磨损C.车轮(含轮胎、轮毂、轮毂罩)的本身质量缺陷D.未发生全车盗抢,仅车轮单独丢失11. 投保了附加医保外医疗费用责任险后,对于下列损失、费用,保险人负责赔偿的是()项。

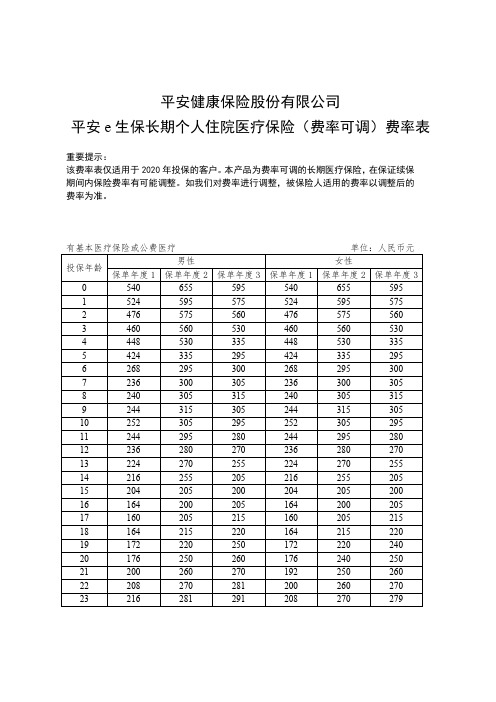

平安E生保长期个人住院医疗保险产品费率表

平安健康保险股份有限公司平安e生保长期个人住院医疗保险(费率可调)费率表重要提示:该费率表仅适用于2020年投保的客户。

本产品为费率可调的长期医疗保险,在保证续保期间内保险费率有可能调整。

如我们对费率进行调整,被保险人适用的费率以调整后的有基本医疗保险或公费医疗单位:人民币元投保年龄男性女性保单年度1保单年度2保单年度3保单年度1保单年度2保单年度30540655595540655595 1524595575524595575 2476575560476575560 3460560530460560530 4448530335448530335 5424335295424335295 6268295300268295300 7236300305236300305 8240305315240305315 9244315305244315305 10252305295252305295 11244295280244295280 12236280270236280270 13224270255224270255 14216255205216255205 15204205200204205200 16164200205164200205 17160205215160205215 18164215220164215220 19172220250172220240 20176250260176240250 21200260270192250260 22208270281200260270 2321628129120827027924225291301216279289 25233301316223289304 26241316337231304323 27253337357243323343 28270357367258343353 29286367388274353372 30294388408282372392 31310408423298392407 32326423444314407426 33338444469326426451 34355469474341451456 35375474495361456475 36379495530365475510 37396530556380510534 38424556587408534564 39445587638427564613 40470638689451613662 41510689724490662696 42551724750530696720 43579750796557720764 44600796933576764897 456379331020611897980 46746102011127189801068 478161112120978410681161 488901209130185411611250 499671301138292912501328 50104113821479100013281421 51110614791571106214211509 52118315711663113715091597 53125716631760120715971691 54133017601841127816911769 55140818411892135317691818无基本医疗保险或公费医疗单位:人民币元投保年龄男性女性保单年度1保单年度2保单年度3保单年度1保单年度2保单年度30200024502400200024502400 1196024002380196024002380 2192023802350192023802350 3190423502320190423502320 41880232097518802320975 518569758151856975815 6780815825780815825 7652825835652825835 8660835845660835845 9668845760668845760 10676760705676760705 11608705655608705655 12564655640564655640 13524640630524640630 14512630450512630450 15504450420504450420 16360420440360420440 17336440480336440480 18352480530352480530 19384530597384530573 20424597658424573632 21478658699458632671 22526699729506671701 23559729765537701735 24583765801561735769 25612801867588769833 26641867938615833902 276949381010666902970 28750101010817229701039 298081081115377610391107 308651153123483111071186 319221234131688611861264 329871316139794912641343 33105313971484101113431426 34111814841566107414261504 3511871566173411411504166636125317341928120316661852 37138719282122133318522038 38154221222315148220382225 39169823152509163022252411 40185225092683178024112577 41200726832866192925772754 42214628663055206227542935 43229330553239220329353112 44244432393596234831123455 45259135963820249034553670 46287738204049276436703891 47305640494279293638914111 48323942794508311341114332 49342345084967328943324773 50360649675156346647734954 51397451565279381849545072 52412552795401396350725189 53422354015528405851895312 54432155285651415153125429 55442256515885425054295655注:家庭费率总保费为各被保险人保费总和的95%。

平安保险千元返本医疗保障保险

平安保险千元返本医疗保障保险一、保险概述本保险主要面向消费者提供一千元返本医疗保障,旨在保障被保险人在意外受伤或突发疾病时的医疗费用,并确保其能够收回投保时所支付的保费。

二、保险责任1·住院医疗保险金被保险人因意外伤害或突发疾病需要住院治疗时,根据实际发生的医疗费用,按照约定的比例支付住院医疗保险金,最高不超过一千元。

2·门诊医疗保险金被保险人因意外伤害或突发疾病需要门诊治疗时,根据实际发生的医疗费用,按照约定的比例支付门诊医疗保险金,最高不超过一千元。

3·特定疾病保险金被保险人被确诊为特定疾病时,根据约定的比例支付特定疾病保险金,最高不超过一千元。

4·豁免保险费若被保险人因意外伤害或突发疾病需要住院治疗超过三天,保险公司将豁免其后续的保险费。

三、保险费用投保本保险需要支付一定的保险费用,具体金额由被保险人的年龄、性别和保险期限等因素决定。

四、保险责任免除以下情况下,保险公司对被保险人不承担保险责任:1·故意自伤或自杀。

2·酒驾或醉酒驾驶。

3·参与违法、危险的活动。

五、索赔流程1·在发生意外伤害或突发疾病后,被保险人应及时通知保险公司。

2·提供医疗费用原始发票、医疗证明、诊断证明等相关材料。

3·提交索赔申请表格,并按照保险公司的要求完成相应流程。

4·保险公司对索赔申请进行审核,并在满足条件的情况下支付保险金。

附件:本文档附带以下附件供参考:1·保险合同样本2·索赔申请表格范本法律名词及注释:1·意外伤害:指人身外力造成的意外事故导致的伤害。

2·突发疾病:指在没有明显症状的情况下,突然发生的以感觉异常、疼痛等为主要临床表现的疾病。

3·保险费用:指购买和维持保险合同所支付的费用。

4·保险责任免除:指在一定的情况下,保险公司不承担对被保险人的保险责任。

与新冠肺炎疫情相关的医疗险理赔的法律适用问题——兼评《保险法司法解释三》第二十条中“情况紧急”的判断

应对重大突发公共卫生事件,除了前方医护、防疫人员正面抗击疫情外,后方的物资供应、费用保障也十分重要。

如,此次新型冠状病毒肺炎疫情下商业保险如何理赔,成为许多投保人关注的焦点。

部分保险公司纷纷推出了“取消定点医院限制”、建立理赔绿色通道等举措。

保险公司对客户的承诺,例如“客户无论是否接受定点医院治疗,保险公司均承担保险责任”“受到新型冠状病毒感染的客户,可就近就诊,不受条款约定的医院级别限制,确保客户及时接受医疗服务”“紧急救治期间的医疗救治取消定点医院限制”等,是保险业支持抗击疫情的温馨举动,而其背后的法律动因为何,本文就此试做探讨。

一、新型冠状病毒肺炎的费用保障2019年12月开始,湖北省武汉市出现了新型冠状病毒感染肺炎的最初病例。

2020年1月31日,世界卫生组织(WHO)突发事件委员会经讨论将此次新型冠状病毒感染的肺炎疫情确认为“国际关注的突发公共卫生事件”(PHEIC)。

全民抗疫,在费用保障上,与新冠肺炎疫情相关的医疗险理赔的法律适用问题——兼评《保险法司法解释三》第二十条中“情况紧急”的判断陈禹彦陈黎黎上海兰迪律师事务所SHANGHAI INSURANCE MONTHLY ·APR除了中央和地方财政的支持、各界人士的爱心捐赠,商业保险公司在本次的疫情中也发挥了重要作用。

针对此次抗击疫情的费用保障,财政部、国家医保局于2020年1月22日联合印发《关于做好新型冠状病毒感染的肺炎疫情医疗保障的紧急通知》(国医保电〔2020〕5号),确立了国家指导与支持疫情控制的基本方向。

之后财政部办公厅、国家医保局办公室和国家卫生健康委办公厅又联合发布了《关于做好新型冠状病毒感染的肺炎疫情医疗保障工作的补充通知》。

该通知要求,对卫生健康部门新型冠状病毒感染的肺炎诊疗方案确定的疑似患者(含异地就医患者)发生的医疗费用,在基本医保、大病保险、医疗救助等按规定支付后,个人负担部分由就医地制定财政补助政策并安排资金,中央财政视情况给予适当补助。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

平安住院医疗保险(2020版)(B 款)条款提示1:条款正文中加粗显示的文字内容为免除本公司保险责任的条款或其他重点注意事项,请您注意仔细阅读。

提示2:本条款中,“您”指投保人,“我们”、“本公司”均指平安养老保险股份有限公司。

目录第一章 您与我们的合同 (4)1.1 保险合同的构成 (4)1.2 保险合同的成立与生效 (4)第二章 我们保什么、保多久 (4)2.1 投保对象 (4)2.2 等待期 (4)2.3 保险责任 (4)2.4 补偿原则 (5)2.5 免赔额 (5)2.6 保险期间与续保 (5)第三章 我们不保什么 (5)3.1 责任免除 (5)第四章 如何支付保险费 (6)4.1 保险金额与保险费 (6)4.2 保险费交费宽限期 (6)第五章 如何领取保险金 (7)5.1 受益人 (7)5.2 保险事故通知 (7)5.3 保险金申请 .......................................................................................................................................... 7 平安养老[2020]医疗保险019号 请扫描以查询验证条款5.5 保险金抵扣欠交保险费 (8)第六章如何退保 (8)6.1 您解除合同的手续 (8)第七章需关注的其他内容 (8)7.1 明确说明与如实告知 (8)7.2 年龄计算及年龄错误的处理 (9)7.3 我们合同解除权的限制 (9)7.4 联系方式变更 (9)7.5 合同内容变更 (9)7.6 争议处理 (9)7.7 诉讼时效 (10)第八章释义 (10)8.1 【住院】 (10)8.2 【意外事故】 (10)8.3 【医院】 (10)8.4 【当地】 (10)8.5 【基本医疗保险】 (10)8.6 【合理医疗费用】 (10)8.7 【乙类个人自负部分】 (11)8.8 【殴斗】 (11)8.9 【醉酒】 (11)8.10 【毒品】 (11)8.11 【既往症】 (11)8.12 【酒后驾驶】 (11)8.13 【机动车】 (11)8.14 【无合法有效驾驶证驾驶】 (11)8.15 【无有效行驶证】 (12)8.16 【医疗事故】 (12)8.17 【潜水】 (12)8.18 【攀岩】 (12)8.19 【探险】 (12)8.21 【特技表演】 (12)8.22 【感染艾滋病病毒或患艾滋病】 (12)8.23 【遗传性疾病】 (12)8.24 【先天性畸形、变形或染色体异常】 (12)8.25 【未满期净保险费】 (13)8.26 【有效身份证件】 (13)8.27 【周岁】 (13)第一章您与我们的合同1.1 保险合同的构成本保险合同(以下简称“本合同”)由本保险条款、保险单或其他保险凭证、投保单等与本合同有关的投保文件、合法有效的声明、批注、批单、其他书面或电子协议构成。

1.2 保险合同的成立与生效您提出保险申请、我们同意承保,本合同成立。

本合同自我们同意承保、收取保险费并签发保险单开始生效,具体生效日以保险单所载的日期为准。

第二章我们保什么、保多久2.1 投保对象凡符合我们承保条件者均可投保本保险。

2.2 等待期除另有约定外,自本合同生效日起30日(含第30日)为等待期。

被保险人在等待期内发生疾病,由此而导致的住院(8.1)治疗,无论住院治疗时间与生效之日是否间隔超过等待期,我们均不承担给付住院基本医疗保险支付范围内医疗费用保险金、住院基本医疗保险支付范围内与乙类个人自负部分医疗费用保险金、住院医疗费用保险金的责任,本合同继续有效。

被保险人在等待期内因疾病身故的,我们不承担给付疾病身故保险金的责任,向您返还所交保险费,本合同终止。

符合以下情形之一的无等待期:(一)在我们根据“2.6 保险期间与续保”约定审核同意您的续保申请后,续保的新合同成立并生效的;(二)被保险人因遭受意外事故(8.2)导致住院治疗的。

2.3 保险责任您可选择“基本部分”中的一项保险责任进行投保。

您在投保“基本部分”保险责任的基础上,可选择“可选部分”保险责任进行投保。

在本合同有效期内,除等待期期间依上述约定外,我们承担下列保险责任:(一)基本部分(仅可选择其中一项)1. 住院基本医疗保险支付范围内医疗费用保险金被保险人经医院(8.3)确诊必须住院治疗的,我们就其住院期间发生的、符合当地(8.4)社会保险行政部门规定的基本医疗保险(8.5)支付范围内的合理医疗费用(8.6),在扣除约定的免赔额后乘以约定的给付比例在约定的该项保险责任的保险金额限额内给付住院基本医疗保险支付范围内医疗费用保险金。

具体的免赔额和给付比例在保险合同中载明。

如果您按被保险人拥有公费医疗或基本医疗保险的情况进行投保,但申请理赔时未从上述途径获得医疗费用补偿的,我们在扣除约定的免赔额后,按约定给付比例的50%给付该项医疗费用保险金。

2. 住院基本医疗保险支付范围内与乙类个人自负部分医疗费用保险金被保险人经医院确诊必须住院治疗的,我们就其在住院期间发生的、符合当地社会保险行政部门规定的基本医疗保险支付范围内以及乙类个人自负部分(8.7)的合理医疗费用,在扣除约定的免赔额后乘以约定的给付比例在约定的该项保险责任的保险金额限额内给付住院基本医疗保险支付范围内与乙类个人自负部分医疗费用保险金。

具体的免赔额和给付比例在保险合同中载明。

如果您按被保险人拥有公费医疗或基本医疗保险的情况进行投保,但申请理赔时未从上述途径获得医疗费用补偿的,我们在扣除约定的免赔额后,按约定给付比例的60%给付该项医疗费用保险金。

3. 住院医疗费用保险金被保险人经医院确诊必须住院治疗的,我们就其在住院期间发生的全部合理医疗费用,在扣除约定的免赔额后乘以约定的给付比例在约定的该项保险责任的保险金额限额内给付住院医疗费用保险金。

具体的免赔额和给付比例在保险合同中载明。

如果您按被保险人拥有公费医疗或基本医疗保险的情况进行投保,但申请理赔时未从上述途径获得医疗费用补偿的,我们在扣除约定的免赔额后,按约定给付比例的70%给付该项医疗费用保险金。

以下条款适用于上述1至3项保险责任:在本合同保险期间内,被保险人经医院确诊必须进行住院治疗的,保险期间届满被保险人住院治疗仍未结束的,我们继续按上述约定承担保险责任至本合同满期后90日。

在本合同保险期间内,被保险人不论一次或多次经医院确诊必须进行住院治疗的,我们按照所选保险责任的约定给付保险金,但累计给付金额以被保险人的该项保险责任约定的保险金额为限。

该项保险责任一次或累计给付金额达到该项保险责任约定的保险金额时,我们对被保险人的该项保险责任终止。

(二)可选部分:疾病身故保险金被保险人因疾病身故的,我们按约定的疾病身故保险金额给付疾病身故保险金,本合同终止。

2.4 补偿原则补偿原则适用于本合同“基本部分”保险责任。

若被保险人已从其他途径(包括但不限于基本医疗保险、城乡居民大病保险、公费医疗、我们在内的任何保险机构)获得医疗费用补偿,对于被保险人发生的所选保险责任范围内的合理医疗费用,我们在扣除被保险人已从其他途径获得的补偿后,对于剩余部分医疗费用在该项医疗费用保险金额的限额内按照约定的免赔额和给付比例给付该项医疗费用保险金。

2.5 免赔额基本医疗保险、城乡居民大病保险或公费医疗报销部分,不能计入免赔额;除基本医疗保险、城乡居民大病保险和公费医疗以外的其他途径已获得医疗费用补偿的部分,可计入免赔额。

2.6 保险期间与续保本合同的保险期间为1年,以保险单载明的起讫时间为准。

本合同为非保证续保合同。

您可在本合同1年保险期间届满前提出续保申请。

经我们审核同意并按续保时对应的费率收取保险费后,续保的新合同自本合同期满时生效。

若您在本合同保险期间届满时未提出续保申请,以后则按重新投保处理,等待期重新计算。

若我们停止本保险的销售,将会及时通知您,我们自停止销售时起不再接受续保。

第三章我们不保什么3.1 责任免除因下列情形之一造成被保险人住院医疗费用支出的,我们不承担给付各项医疗费用保险金的责任:(一)投保人对被保险人的故意杀害、故意伤害;(二)被保险人故意自伤、故意犯罪或者抗拒依法采取的刑事强制措施或自杀,但被保险人自杀时为无民事行为能力人的除外;(三)被保险人殴斗(8.8)、醉酒(8.9),主动吸食或注射毒品(8.10);(四)被保险人未遵医嘱,私自使用药物,但按使用说明的规定使用非处方药不在此限;(五)战争、军事冲突、暴乱或武装叛乱;(六)核爆炸、核辐射或核污染;(七)既往症(8.11);(八)被保险人酒后驾驶(8.12)机动车(8.13)、无合法有效驾驶证驾驶(8.14)机动车,或驾驶无有效行驶证(8.15)的机动车;(九)不孕不育治疗、人工受精、怀孕、分娩(含难产)、流产、堕胎、节育(含绝育)、产前产后检查以及由以上原因引起的并发症;(十)被保险人因医疗事故(8.16)或精神和行为障碍(依照世界卫生组织《疾病和有关健康问题的国际统计分类(ICD-10)》确定)导致的伤害、性病;(十一)被保险人从事潜水(8.17)、跳伞、攀岩(8.18)、蹦极、驾驶滑翔机或滑翔伞、探险(8.19)、摔跤、武术比赛(8.20)、特技表演(8.21)、赛马、赛车等高风险运动。

(十二)被保险人感染艾滋病病毒或患艾滋病(8.22)期间因疾病导致的;(十三)遗传性疾病(8.23),先天性畸形、变形或染色体异常(8.24);(十四)疗养、矫形、视力矫正手术、美容、牙科保健及康复治疗、非意外事故所致整容手术。

因上述第(一)至第(七)项情形之一导致被保险人疾病身故的,我们不承担给付疾病身故保险金的责任。

发生上述第(一)项情形导致被保险人疾病身故的,本合同终止,我们向被保险人继承人退还本合同的未满期净保险费(8.25)。

发生上述第(二)至第(七)项情形导致被保险人疾病身故的,本合同终止,我们向您退还本合同的未满期净保险费。

第四章如何支付保险费4.1 保险金额与保险费您为被保险人投保本保险时,我们将区分被保险人是否拥有公费医疗或基本医疗保险的不同情况,与您约定所投保的本合同基本部分保险责任的等待期、免赔额、给付比例、保险金额和保险费;如您选择投保可选部分保险责任的,同时约定可选部分保险责任的等待期、保险金额和保险费。

上述约定于保险单中载明。

若您选择一次性支付保险费,您应当在投保时一次性交清保险费;若您选择分期支付保险费,在支付首期保险费后,您应当在保险费约定支付日支付其余各期的保险费。

4.2 保险费交费宽限期若您选择分期支付保险费的,您支付首期保险费后,除本合同另有约定外,如果您到期未支付当期保险费的,自我们催告您支付保险费之日起30日为宽限期。