中国主要城市房地产市场交易情报(2015年8月)

宁波房地产市场快报(2015年)

数据来源:CREIS 中指数据, 按面积段来看,90 -140 方最为热销。具体来看,2015 年,90-120 平方米户型成交套数占市场 总体比重为 31.90%,是占比最高的产品类型。但从月度走势来看,下半年该面积段房源市场份额下 降明显,维持在 30%左右;120-140 平方米户型是第二畅销的面积段,占比则从上半年的 24%左右 上升到下半年的 30%左右,这类产品最受首改客户青睐;70-90 平方米户型市场表现也较亮眼,市 场占比维持在 20%左右。180 方以上的改善型大户型全年成交比较稳定,市场份额基本在 9%左右。 70 方以下的小户型由于供给量的限制,成交较少。

2015 年,楼市利好政策连连,市场一路高歌猛进,随着利率的多次下调,成交持续保持在高位,房价整体上涨。从 成交均价看,2015 年,宁波商品住宅成交均价为 13495 元/平方米,同比上涨 1.58%。

2. 供需:全年成交量为历史最高,新增供应回落明显,总体供不应求

成交方面,2015 年,宁波商品住宅共计成交 41442 套,同比增长 40.94%,519.10 万平方米,同比增长 41.75%, 月均成交 43.26 万平方米,为近历史最高;鄞州区住宅成交占比小幅下降至 44.76%,仍是市场主体,镇海区成交占比有 小幅提升;刚需产品仍为市场主流,改善性中高端项目占比提升明显。供应方面,2015 年,宁波市商品住宅新批准上市 套数为 35145 套,同比下降 31.17%,新批准上市面积 432.72 万平方米,同比下降 27.69%,月均新批上市面积为 36.06 万平方米,回落明显,9 月推盘量位全年最高;鄞州、镇海、北仑累计新增供应量占全市 80%以上,供应规模突出,竞 争较为激烈。供需对比,2015 年,宁波商品住宅供销比为 1.20,市场供不应求。

【南房指数】南充楼市2015年8月第4周统计报告

2015年8月第4周商品住宅成交405套统计数据说明:供应:以房管局网上备案批准预售许可证的商品住房房源作为数据统计标准(拆迁安置房、等非商品房房源不在统计范围内)成交:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(主城区下属郊区项目备案信息计入总成交量,但拆迁安置房等非商品房房源不在统计范围内)均价:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(主城区下属郊区项目以及集资房项目备案信息不计入主城区成交均价)2015年第35周(2015.8.24-2015.8.30)第一部分一周楼市资讯第二部分一级市场一、本周土地市场供销详情第三部分二级市场一、供应情况1、主城区供应情况2、郊区供应情况二、销售情况-住宅篇1、住宅销售情况综述(含主城区及郊区)1)、全市住宅销售详情2)、各区域本周与上周成交量环比3)、南充楼市住宅每周成交量价走势4)、本周南充楼市住宅成交TOP52、主城区商品住宅销售情况(排除郊区)1)、每周三区住宅成交量价走势3、郊区商品住宅销售情况三、销售情况-商业篇【一周楼市概况】本周南充市新增供应住宅371套、5.4万平米。

成交住宅405套、1.88亿、4.03万平,主城区成交均价4785元/平米(均价计算排除集资房等特殊价格的房源)。

成交套数环比上升5.19%;成交金额环比上升17.6%;成交面积环比上升14.67%;成交均价环比上升2.18%;日均成交量57套。

第一部分一周楼市资讯高都路南延线2标段完工即将进行验收8月24日,从市政府投资非经营性项目代建中心了解到,高都路南延线2标段工程目前已经完工,即将进行验收。

待1标段工程完工后,整个高都路就可以投入使用。

投资1.7亿元李渡嘉陵江特大桥年底开建8月26日,从嘉陵区交通运输局获悉,投资1.7亿元的李渡嘉陵江特大桥目前正向省发改委批准立项,预计年底开建。

鹤鸣路月底封闭改造春节前完工8月24日,从高坪区城乡规划建设局获悉,备受市民关注的鹤鸣路改造项目已完成招标、公示,8月底前施工方将入场施工,整个工程预计在春节前完工。

2015年全国房地产开发投资和销售情况

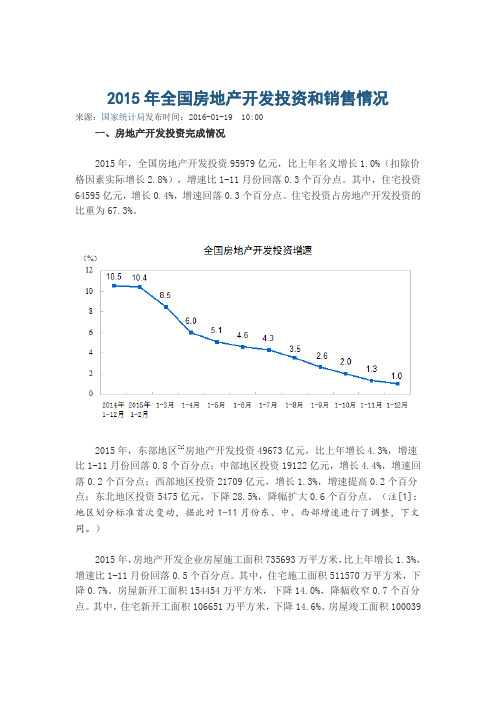

2015年全国房地产开发投资和销售情况来源:国家统计局发布时间:2016-01-19 10:00一、房地产开发投资完成情况2015年,全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),增速比1-11月份回落0.3个百分点。

其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为67.3%。

2015年,东部地区[1]房地产开发投资49673亿元,比上年增长4.3%,增速比1-11月份回落0.8个百分点;中部地区投资19122亿元,增长4.4%,增速回落0.2个百分点;西部地区投资21709亿元,增长1.3%,增速提高0.2个百分点;东北地区投资5475亿元,下降28.5%,降幅扩大0.6个百分点。

(注[1]:地区划分标准首次变动,据此对1-11月份东、中、西部增速进行了调整,下文同。

)2015年,房地产开发企业房屋施工面积735693万平方米,比上年增长1.3%,增速比1-11月份回落0.5个百分点。

其中,住宅施工面积511570万平方米,下降0.7%。

房屋新开工面积154454万平方米,下降14.0%,降幅收窄0.7个百分点。

其中,住宅新开工面积106651万平方米,下降14.6%。

房屋竣工面积100039万平方米,下降6.9%,降幅扩大3.4个百分点。

其中,住宅竣工面积73777万平方米,下降8.8%。

2015年,房地产开发企业土地购置面积22811万平方米,比上年下降31.7%,降幅比1-11月份收窄1.4个百分点;土地成交价款7622亿元,下降23.9%,降幅收窄2.1个百分点。

二、商品房销售和待售情况2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。

其中,住宅销售面积增长6.9%,办公楼销售面积增长16.2%,商业营业用房销售面积增长1.9%。

商品房销售额87281亿元,增长14.4%,增速回落1.2个百分点。

北京商住市场2015年1-8月简报201509

北京商住市场2015年1-8月简报一、商住市场年度同期对比1.数据对比2015年1-8月北京市商住市场成交数量为10525套,同比上涨8%:成交面积为69.62万平,同比上涨8%;成交均价为23598元/㎡,同比上涨11%;成交金额为164.29亿元,同比上涨20%。

时间套数面积(万㎡)均价金额(亿元)2014年1-8月9721 64.46 21243 136.942015年1-8月10525 69.62 23598 164.292.成交趋势2015年度北京市整体房地产市场受国家多重金融放宽政策影响,住宅及二手房市场呈现明显回暖趋势,对商住市场成交促进有限。

2015年1-5月,北京商住市场成交量波澜不惊,始终处于低位徘徊,进入6月呈现逐步递增状态,8月份随着众多新项目的入市及通州区域利好等因素,成交量翻倍增长。

二、整体商住市场特征1.区域特征:94%位于五环外2015年1-8月北京市成交商住主力环线集中于五六环之间,成交套数占比59%,成交均价23484元/㎡,其次为六环外,占比34%,成交均价19396元/㎡,五环外商住产品成交占比约94%。

2.面积特征:50%集中于40-60㎡2015年1-8月北京市成交商住主力面积集中40-50㎡之间,占比29%,成交均价24030元/㎡;其次为50-60㎡之间,占比20%,成交均价21708元/㎡。

可以说50%的商住面积集中于40-60㎡之间。

3.均价特征:25000元/㎡以内超50%2015年1-8月北京市成交商住主力单价集中15000-20000元/㎡之间,平均均价为17431元/㎡,占比36.3%;其次为20000-25000元.㎡之间,占比为17.9%,平均均价为22178元/㎡。

4.总价特征:140万为分水岭2015年1-8月北京市成交商住主力总价表现特征为:在80万-110万元之间,占比26.2%,随着总价段的递增,成交量相应缩减,成交均价相应上涨。

2015年房地产市场总结与展望

2015年房地产市场总结与展望作者:来源:《大众理财顾问》2015年第08期下半年,预计房地产市场供应降幅收窄,需求将继续回升。

同时,库存将逐步去化,供大于求压力持续改善,房价有望企稳并小幅反弹,进一步推动市场整体回暖。

在多重政策利好的刺激下,2015年上半年,房地产需求持续释放,市场成交量逐步回暖,其中一线城市回暖最为明显。

百城住宅均价环比止跌转涨,一线城市领涨全国,深圳涨势尤其显著。

但土地市场供求同比仍呈下降趋势,整体楼面价格与2014年同期持平。

品牌房企销售业绩在二季度快速回升,资金面有所改善,但企业拿地投资仍较为谨慎。

值得关注的是,目前房地产市场阶段性上行通道已经打开,结合历史规律预计,此轮上升空间将持续1年左右。

但由于目前主要城市人均住房建筑面积已达到一定水平,增量需求空间有限,预计此轮回升力度将不及2009年。

在新的市场环境下,企业竞争格局继续演变,强强联合下中小房企生存空间继续受挤压;保险等金融机构加速投资房地产,助力房企轻资产转型,房企与保险等金融资本的联姻开启了新的战略合作模式。

此外,区域一体化继续推进,其中京津冀一体化作为重要组成部分,将使环北京城市房地产市场成为全国市场中新的亮点。

1 上半年市场表现及特征1.1 货币信贷政策持续发力今年上半年,在中央定调稳增长、调结构、促消费的背景下,央行连续降准降息,调低信贷门槛,调整个人住房转让营业税免征期,构建宽松的市场环境,同时积极推进长效机制完善。

地方也纷纷出台公积金放松、财政补贴等系列政策,刺激需求促进库存去化,改善性需求得到积极支持。

在多重政策效应叠加的影响下,楼市逐步回暖趋势基本确立。

1.1.1 定调稳定住房消费,完善市场环境今年两会上,李克强总理在政府工作报告中表示,“加快培育消费增长点,稳定住房消费。

坚持分类指导,因地施策,落实地方政府主体责任,支持居民自住和改善性住房需求,促进房地产市场平稳健康发展。

”4月30日,中央政治局召开会议分析研究当前经济形势和经济工作提出“要完善市场环境,盘活存量资产,建立房地产健康发展的长效机制”,稳消费、去库存成为2015年房地产政策的总基调。

2015年1-7月份全国房地产开发和销售情况

2015年1-7月份全国房地产开发和销售情况一、房地产开发投资完成情况2015年1-7月份,全国房地产开发投资52562亿元,同比名义增长4.3%,增速比1-6月份回落0.3个百分点。

其中,住宅投资35380亿元,增长3.0%,增速提高0.2个百分点。

住宅投资占房地产开发投资的比重为67.3%。

1-7月份,东部地区房地产开发投资30186亿元,同比增长4.7%,增速比1-6月份回落0.2个百分点;中部地区投资10781亿元,增长3.9%,增速提高0.3个百分点;西部地区投资11596亿元,增长3.8%,增速回落0.9个百分点。

1-7月份,房地产开发企业房屋施工面积654172万平方米,同比增长3.4%,增速比1-6月份回落0.9个百分点。

其中,住宅施工面积456008万平方米,增长1.0%。

房屋新开工面积81731万平方米,下降16.8%,降幅扩大1个百分点。

其中,住宅新开工面积56684万平方米,下降17.9%。

房屋竣工面积37833万平方米,下降13.1%,降幅收窄0.7个百分点。

其中,住宅竣工面积28077万平方米,下降15.6%。

1-7月份,房地产开发企业土地购置面积12113万平方米,同比下降32.0%,降幅比1-6月份收窄1.8个百分点;土地成交价款3593亿元,下降25.6%,降幅收窄3.3个百分点。

二、商品房销售和待售情况1-7月份,商品房销售面积59914万平方米,同比增长6.1%,增速比1-6月份提高2.2个百分点。

其中,住宅销售面积增长6.9%,办公楼销售面积下降0.4%,商业营业用房销售面积增长2.3%。

商品房销售额41171亿元,增长13.4%,增速提高3.4个百分点。

其中,住宅销售额增长16.8%,办公楼销售额增长2.1%,商业营业用房销售额下降1.9%。

1-7月份,东部地区商品房销售面积28710万平方米,同比增长8.6%,增速比1-6月份提高2.7个百分点;销售额25146亿元,增长19.6%,增速提高4.3个百分点。

2015年1-11月份房地产行业市场数据分析

2015年1-11月份房地产行业市场数据分析【图】2015 年1-11 月份,全国房地产开发投资87702 亿元,同比名义增长1.3%,增速比1-10 月份回落0.7个百分点。

1-11 月份,商品房销售面积109253 万平方米,同比增长7.4%,增速比1-10 月份提高0.2 个百分点。

商品房销售额74522 亿元,增长15.6%,增速提高0.7 个百分点。

1-11 月份,房地产开发企业房屋施工面积723990 万平方米,同比增长1.8%,增速比1-10 月份回落0.5 个百分点。

房屋新开工面积140569 万平方米,下降14.7%,降幅扩大0.8 个百分点。

房屋竣工面积72413 万平方米,下降3.5%,降幅收窄0.7 个百分点。

一、国房景气指数低位震荡11 月份,房地产开发景气指数〔简称“国房景气指数”〕为93.35,比上月提高0.01 点。

国房景气指数低位震荡。

国房景气指数低位再创历史新低二、房地产开发投资增长继续创新低1-11 月份,东部地区房地产开发投资48789 亿元,同比增长1.1%,增速比1-10 月份回落1.2 个百分点;中部地区投资18988 亿元,增长1.8%,增速回落0.2 个百分点;西部地区投资19926 亿元,增长1.1%,增速回落0.4 个百分点。

近几年房地产开发投资占比近几年房地产开发投资同比近几年房地产开发投资2015年房地产开发投资同比三、企业新开工面积又回落1-11 月份,房地产开发企业房屋施工面积723990 万平方米,同比增长1.8%,增速比1-10 月份回落0.5个百分点。

其中,住宅施工面积503347 万平方米,下降0.3%。

房屋新开工面积140569 万平方米,下降14.7%,降幅扩大0.8 个百分点。

其中,住宅新开工面积97077 万平方米,下降15.3%。

房屋竣工面积72413 万平方米,下降3.5%,降幅收窄0.7 个百分点。

其中,住宅竣工面积53553 万平方米,下降6.4%。

国家统计局-2015年全国房地产开发和销售统计数据

附注1.指标解释房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。

该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。

该指标与商品房销售面积同口径,也是累计数据。

商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。

具体细分为国内贷款、利用外资、自筹资金和其他资金。

该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。

包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

20150827_上海15年1-7月份二手房市场解析

2014年1月~2015年7月上海二手市场成交面积及价格数据

单位:元/平方米

30000

21055元/㎡

25457元25000 /㎡

20000 15000 10000 5000 0 成交面积 成交金额

2014年全年成交面积1566.15万方,而2015年1-7月份即成交面积1606.73万方,已然超过去 年全年的2.5%; 2014年全年成交均格由1月份19665元/㎡涨到12月份22987元/㎡,涨幅达到16.9%,2015 年成交均价已达到25457元/㎡,上半年涨幅达到10.9%;

2014年1月~2015年7月上海二手市场成交套数

1000 800 600 400 200 0

2014年1月~2015年7月上海二手市场成交金额

单位:亿元

2014年全年成交套数183340套,而2015年1-7月份即成交套数到达189256套,已然超过 去年全年的3.22%; 2014年全年成交金额达到3294.17亿元,而2015年1-7月份成交金额达到3945.38亿元,已 增长19.8%;

20848 21110 21083 21055 16077 13969 12417 11967

2994.77 210.81% 118.09% 成交金额(亿元)

282.51 246.12 221.81 213.09

合计 时间 2014年12月2015年3月

2014.12 2015.1 2015.2 2015.3

预

判

8月二手房新增供应缩量,客户购房意向走低,交易量可能回落。 展望后市,上海房价或呈现慢牛行情。

6月份 相交5月成交热度小幅下降,价格稳步提升 二手市场分析

成交套数

40000 35000 30000 25000 20000 15000 10000 5000 0

2015年我国各地房地产行业现状及市场行情调研分析

2015年我国各地房地产行业现状及市场行情调研分析(2015.9.15)楼市价格的变化,始终牵动着人们的心。

都说楼市将迎来“金九银十”,可是火爆的场面在哪里呢?那么目前各地楼市行情如何呢?下面是各地房地产现状及市场行情分析:北京遭遇“人口陷阱”,楼市或面临崩盘销售旺季金九银十已经到来,但相关数据统计,9月首周的成交数据不升反降,业内人士纷纷表示不看好今年金九银十的北京楼市。

据猜测,北京楼市不仅现阶段低迷,今后可能会更加糟糕,甚至面临着北京楼市崩盘的危险。

在过去十年的大部分时间里,房地产业一直是这个全球第二大经济体最重要的增长引擎,在此期间中国房价飙升,新开工楼盘在全国遍地开花。

但情况并不乐观,据机构统计,中国现在待售和在建的住宅很可能需要7年多时间才能消化完。

从长期来看,潜在购房人口缩减是更令人担忧的挑战。

据英国《金融时报》表示:“从2015年开始,中国购房年龄人口数量将开始下降,房地产市场将经历需求结构改变,事实上,我们有可能看到购买力出现严重的结构性短缺。

”业内研究报告更有令人不安的发现,历史上其他国家劳动年龄人口下降和房地产泡沫破裂之间看上去存在相关性。

从中国的角度来说,最明显且最令人不安的例子是日本的房地产市场,后者的劳动年龄人口在1992年达到峰值,仅仅一年后巨大的房地产泡沫就开始破裂。

有人猜测开放二胎的政策将有利于拯救北京楼市,北京楼市崩盘与否,我们将拭目以待。

香港楼价畸高拉警报,深圳楼市何去何从?当前,作为国际金融中心的香港已经隐约看到亚洲金融[-2.01%]风暴再度逼近的迹象,那么,深圳的楼市是否能独善其身?在当前国内经济增长出现放缓的大背景下,在多数行业面临发展压力的情况下,目前深圳的楼市真的好得不得了,以至于有足够的需求和空间支撑这种规模浩大的扩张?有媒体人感叹,深圳的房价已经高到让人看不到置业的希望了。

类似情况也在与深圳一河之隔的香港上演。

例如在中环一家外资。

2015年1-5月份全国房地产开发和销售情况

2015年1-5月份全国房地产开发和销售情况来源:国家统计局发布时间:2015-06-11 13:30一、房地产开发投资完成情况2015年1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。

其中,住宅投资21645亿元,增长2.9%,增速回落0.8个百分点。

住宅投资占房地产开发投资的比重为67.0%。

1-5月份,东部地区房地产开发投资18984亿元,同比增长5.5%,增速比1 -4月份回落1.1个百分点;中部地区投资6309亿元,增长4.9%,增速回落0.9个百分点;西部地区投资6999亿元,增长4.0%,增速回落0.6个百分点。

1-5月份,房地产开发企业房屋施工面积616903万平方米,同比增长5.3%,增速比1-4月份回落0.9个百分点。

其中,住宅施工面积430356万平方米,增长2.5%。

房屋新开工面积50305万平方米,下降16.0%,降幅收窄1.3个百分点。

其中,住宅新开工面积35091万平方米,下降17.6%。

房屋竣工面积26611万平方米,下降13.3%,降幅扩大2.8个百分点。

其中,住宅竣工面积19599万平方米,下降16.2%。

1-5月份,房地产开发企业土地购置面积7650万平方米,同比下降31.0%,降幅比1-4月份收窄1.7个百分点;土地成交价款2192亿元,下降25.8%,降幅收窄3.3个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收窄4.6个百分点。

其中,住宅销售面积同比持平,办公楼销售面积下降9. 3%,商业营业用房销售面积增长3.9%。

商品房销售额24409亿元,增长3.1%,1 -4月份为下降3.1%。

其中,住宅销售额增长5.1%,办公楼销售额下降12.4%,商业营业用房销售额下降1.4%。

1-5月份,东部地区商品房销售面积17216万平方米,同比增长0.2%,1-4月份为下降6.2%;销售额14780亿元,增长5.2%,1-4月份为下降2.8%。

中国300城市土地市场交易情报(2015年8月)

成交量跌价涨,出让金继续下滑【本月导读】◆供应情况:全国300个城市共推出土地2610宗,环比减少5%,同比减少3%;推出土地面积8975万平方米,环比减少1%,同比减少17%。

其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)731宗,环比增加8%,同比减少5%;推出土地面积2824万平方米,环比增加7%,同比减少15%。

◆成交情况:全国300个城市共成交土地1531宗,环比减少30%,同比减少36%;成交面积5389万平方米,环比减少29%,同比减少40%。

其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)396宗,环比减少14%,同比减少28%;成交面积1752万平方米,环比减少16%,同比减少26%。

◆出让金:全国300个城市土地出让金总额为1341亿元,环比减少17%,同比减少19%。

其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)出让金总额为1008亿元,环比减少11%,同比增加11%。

◆成交价格:全国300个城市成交楼面均价为1360元/平方米,环比上涨12%,同比上涨29%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)成交楼面均价为2314元/平方米,环比上涨3%,同比上涨57%。

◆溢价率:全国300个城市土地平均溢价率为16%,较上月下降3个百分点,较去年同期上升7个百分点;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率21%,较上月下降4个百分点,较去年同期上升7个百分点。

目录一.市场概况 (1)1. 总体情况 (1)2. 各类城市 (2)二.月度排行榜 (5)1. 出让金 (5)2. 住宅用地成交总价 (5)3. 住宅用地楼面地价 (6)三.十大城市宅地 (8)四.重点城市分析 (10)一.市场概况:成交量跌价涨,出让金下滑,重点城市现分化1. 总体情况:供地节奏加快,成交量跌价升,宅地降幅小于整体数据来源:CREIS中指数据,供应情况:一二线城市本月供地节奏加快,整体与上月基本持平,同比降幅收窄。

2015年1-9月份全国房地产开发投资和销售情况

2015年1-9月份全国房地产开发投资和销售情况来源:国家统计局发布时间:2015-10-19 10:00一、房地产开发投资完成情况2015年1-9月份,全国房地产开发投资70535亿元,同比名义增长2.6%(扣除价格因素实际增长4.2%),增速比1-8月份回落0.9个百分点。

其中,住宅投资47505亿元,增长1.7%,增速回落0.6个百分点。

住宅投资占房地产开发投资的比重为67.3%。

1-9月份,东部地区房地产开发投资39865亿元,同比增长2.9%,增速比1-8月份回落0.8个百分点;中部地区投资14871亿元,增长2.3%,增速回落1.2个百分点;西部地区投资15799亿元,增长2.1%,增速回落1.2个百分点。

1-9月份,房地产开发企业房屋施工面积693652万平方米,同比增长3.0%,增速比1-8月份提高0.5个百分点。

其中,住宅施工面积482919万平方米,增长0.8%。

房屋新开工面积114814万平方米,下降12.6%,降幅收窄4.2个百分点。

其中,住宅新开工面积79345万平方米,下降1 3.5%。

房屋竣工面积50967万平方米,下降9.8%,降幅收窄4.8个百分点。

其中,住宅竣工面积3 7792万平方米,下降12.7%。

1-9月份,房地产开发企业土地购置面积15890万平方米,同比下降33.8%,降幅比1-8月份扩大1.7个百分点;土地成交价款4916亿元,下降27.5%,降幅扩大2.9个百分点。

二、商品房销售和待售情况1-9月份,商品房销售面积82908万平方米,同比增长7.5%,增速比1-8月份提高0.3个百分点。

其中,住宅销售面积增长8.2%,办公楼销售面积增长11.4%,商业营业用房销售面积增长1.8%。

商品房销售额56745亿元,增长15.3%,增速与1-8月份持平。

其中,住宅销售额增长18.2%,办公楼销售额增长18.7%,商业营业用房销售额下降1.7%。

1-9月份,东部地区商品房销售面积39462万平方米,同比增长9.9%,增速比1-8月份回落0. 2个百分点;销售额34586亿元,增长21.7%,增速回落0.5个百分点。

【南房指数】南充楼市2015年8月商业地产统计报告

统计数据说明:供应:以房管局网上备案批准预售许可证的商用物业房源作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)成交:以实际成交(即签订合同)的商用物业房源备案信息作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)均价:以实际成交(即签订合同)的商用物业房源备案信息作为数据统计标准(主城区下属乡镇项目以及集资房项目备案信息等不计入主城区成交均价)2015年8月(2015.8.1-2015.8.31)第一部分宏观市场一、每月市场资讯第二部分二级市场一、供应情况1、新增商用物业供应详情2、2014-2015每月新增商用物业供应走势二、销售情况——新建商铺1、南充市新建商铺市场1)本月成交详情2)本月商铺成交TOP53)每月商铺量价走势4)各价格区间成交分析5)各面积区间成交分析2、各区域新建商铺成交状况1)各区域新建商铺成交量详情三、销售情况——存量商业1、本月存量商业成交详情2、每月存量商业成交走势四、销售情况——车库五、销售情况——写字楼【月度概述】本月南充市新增供应商用物业346套、3.92万平米。

新建商铺成交203套、1.75亿、1.73万平米,主城区成交均价10129元/平米,成交套数、金额与面积环比上升29.3%、39.42%、71.87%。

存量商铺成交42套、面积2064.94平米,成交均价8172元/平米。

新建车库成交173套、面积6652.15平米,成交均价3816元/平米。

新建写字楼成交7套,面积2375.99平米,成交均价4980元/平米。

第一部分宏观市场一、每月市场资讯1、华联国际城50万㎡游乐综合体强势来袭。

2、王府井广场2016开业倒计时!3、友豪国际家居博览中心30-60㎡产权商铺价值攀升,5.9米超高层高,买一层得两层。

4、明宇广场首付1万购40-52㎡旺铺。

第二部分二级市场一、供应情况1、本月新增商用物业供应详情本月南充市共有6个项目领取10张预售许可证,新增供应商铺346套、3.92万平米。

8月全国主要城市楼市数据

8月全国主要城市楼市数据

佚名

【期刊名称】《房地产世界》

【年(卷),期】2015(000)010

【摘要】8月上海楼市受政策利好影响明显,在月末几天之内的高成交量推高了本月的整体水平。

佑威成房地产研究中心监控的数据显示:2015年8月,上海市商品住宅成交而积为124.58万下米,环比上月下跌7.44%,比去年同期水平上涨90.54%;成交均价为30071元/平方米,环比上月下跌13.39%,比去年同期水平上涨了14.38%。

【总页数】1页(P15-15)

【正文语种】中文

【中图分类】F293.35

【相关文献】

1.10月全国主要城市楼市数据 [J], ;

2.全国主要城市房地产市场月度动态播报(2015年12月份) 岁末楼市全线飘红[J], 刘上

3.全国主要城市房地产市场月度动态播报(2015年9月份) 金九楼市表现欠佳 [J], 刘上

4.全国主要城市房地产市场月度动态播报(2015年4月份) 银四楼市如约而至 [J], 刘上

5.全国主要城市房地产市场月度动态播报(2016年3月份) 3月楼市二线城市接棒领跑 [J], 刘上

因版权原因,仅展示原文概要,查看原文内容请购买。

2015年8月杭州楼分析报告

2015年8月杭州楼市分析报告浙报传媒地产研究院一、前言到7月底,330新政后,连续4个月杭州商品房成交破万套。

在传统淡季的8月,经过7月重大股灾之后的8月,迎来了新政后的第5个月,市场各方都在静静地等待着这场能否连续5个月破万套的考试成绩。

这个成绩对杭州楼市非常重要。

市场各方都潜意识的以是否能持续破万套的成交量,来衡量这个在一年前还是岌岌可危的市场持续恢复健康的可能。

终于没有辜负市场的期望,杭州商品房市场的成交量,终于在新政后的第五个月再次突破万套。

这个成交量也使得2014年8月29日,杭州楼市全面解除限购后的12个月,商品房成交量达到12万套。

去年8·29解除限购及今年3·30救市政策,大大推动了杭州楼市去库存的速度,使杭州楼市的库存堰塞湖水位大幅度下降。

(虽然显性库存仍为15万套左右,但实际上隐性库存,即潜在供应量已经大幅度下降,并且已经低于2013年年底的库存水平。

)除成交量以外,市场的其他各项指标也在修复之中。

8月,由于刚需楼盘成交权重较大,价格比7月环比下降,这并不能说明市场真实价格的走势。

市场真实价格的走势是,绝大多数楼盘止跌,少部分楼盘价格上涨。

就目前各项指标判断,从楼市已经进入了一个比较稳定的,比较正常的二线城市的行列。

未来几个月,市场走势可能主要不取决于房地产市场本身,而主要受市场以外的诸多因素影响。

土地市场在持续一年半的低迷之后(这种低迷,实际上是市场自我修复的过程),9月将迎来一次爆发。

9月,整个市区挂牌土地达49宗,成为单月挂牌最高纪录,也或许将成为单月成交土地宗数的最高纪录。

部分开发商已经开始补仓。

希望也相信杭州的土地市场不会重演2013年的疯狂一幕,特别是高价拿地,如果再次被套,可能不会再有逃生的机会。

二、主要数据1.商品房(1)2015年8月,杭州市区(暂不含富阳区,下同)新建商品房成交10568套,成交量连续5个月破万套。

环比下降5.0%。

同比上升14.4%,成交量创历史同期新高。

2015年成都房地产情况

年度报告| 漫长去化之路2015的成都楼市来源: [观点地产网] 时间: 2015-12-30 22:47致信编辑打印评论2015年,一些城市被“地王”、“顶豪”刷屏的时候,成都楼市看起来波澜不惊,房企看起来也似乎是按部就班地运转。

编者按:2015年,在中国经济调整转型与改革持续深入的时代背景下,中国房地产行业陷入了一段短暂的迷惘,但在这迷惘之间,我们仍然奋力追逐着一个又一个时代的风口。

互联网+、智慧城市、创客空间、海外投资、社区O2O、文旅地产、养老地产等模式与概念层出不穷,开发商们不再认为自己是“开发商”。

但洗尽铅华、回归本初,房地产行业的深层次问题仍然需要面对和化解。

归根结底,这是“艰难的一年”。

无论是地价和房价屡创新高的一二线城市,还是库存居高不下的三四线城市,在全国范围内,“库存”已如悬湖。

“化解房地产库存”上升到国策高度之后,面对即将到来的2016年,我们可能看到怎样的前景?前事之不忘,观点地产新媒体倾力策划年度重磅报道“艰难的一年”,回顾并总结2015年房地产行业的标杆性企业得与失,深度剖析有代表性地位城市房地产行业的真实情况。

观点地产网“诗圣”杜甫曾在成都写下“安得广厦千万间,大庇天下寒士俱欢颜”的著名诗篇,寄予人人居者有其屋的心愿。

而现在的成都,已然实现了“广厦千万间”,却面临着房屋过剩的问题。

2015年的成都住宅与商业市场,可以用“举步维艰”一词来形容。

楼市的稳定倚靠着政策让步、折价出售在维持,保证了2015年成都楼市不至于交出一个成交量太差的答卷。

虽然也有过数个热销大盘,但更多的是卖不动的冷门楼盘;土地市场也出现过少数几次争夺的现象,但更加突出的是流拍土地数量大幅攀升。

住宅市场尚能维持稳定,商业市场则可谓“哀鸿遍野”。

缺少政策红利的帮助、自身的库存量过高、商业同质化严重等问题,导致成都商业显得尤为艰难,商场转型、百货退市、写字楼空置等现象频出,各家开发商对商业用地的积极性也大幅下降。

份70个大中城市住宅销售价格变动情况

2015年11月份70个大中城市住宅销售价格变动情况2015年11月份70个大中城市住宅销售价格变动情况来源:国家统计局发布时间:2015-12-18 09:30一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有27个,上涨的城市有33个,持平的城市有10个。

环比价格变动中,最高涨幅为2.9%,最低为下降0.4%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有49个,上涨的城市有21个。

11月份,同比价格变动中,最高涨幅为44.6%,最低为下降5.6%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有16个,上涨的城市有40个,持平的城市有14个。

环比价格变动中,最高涨幅为1.9%,最低为下降0.7%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有37个,上涨的城市有32个,持平的城市有1个。

11月份,同比价格变动中,最高涨幅为38.9%,最低为下降9.4%。

表1:2015年11月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基上月=10去年同月=102010年=10上月=10去年同月=102010年=10北京100.8107.7126.9唐山99.997.697.7天100102111秦皇10096.106津.4.1.0岛.28.5石家庄100.2101.5117.8包头99.996.4103.4太原100.3100.9111.9丹东100.095.1105.6呼和浩特100.196.5106.0锦州99.694.7104.3沈阳100.098.2109.6吉林99.897.6107.8大连99.997.3108.3牡丹江99.997.5108.2长春99.897.8107.2无锡100.298.8101.6哈尔滨99.998.9109.1扬州100.098.4104.5上海101.6113.1131.3徐州100.099.5108.3南京101.1105.2116.4温州100.4100.878.4杭州100.6104.196.3金华100.3100.699.9宁10010297.蚌99.95.98.波.5.76埠883合肥100.5100.7111.8安庆99.998.7102.3福州100.9100.6113.7泉州100.097.99.4厦门101.2104.5132.7九江99.996.9102.1南昌100.4100.7113.0赣州99.899.106.9济南100.2100.2109.1烟台100.397.2104.4青岛99.896.7100.4济宁99.896.6106.2郑州100.2102.2122.9洛阳99.897.108.6武汉100.6103.5115.1平顶山99.998.4108.7长沙100.098.4112.7宜昌100.498.2108.1广州100.6108.1132.1襄阳99.895.5105.0深102143175岳10097.109圳.9.9.6阳.03.0南宁100.4100.8108.7常德100.297.105.7海口99.898.97.5惠州100.297.2105.7重庆99.998.3106.5湛江100.094.4106.3成都100.5100.2108.5韶关100.596.3102.0贵阳99.999.109.7桂林99.996.7107.3昆明99.997.3106.9北海99.998.2105.3西安100.299.3111.5三亚99.798.1100.8兰州100.098.1110.5泸州99.897.2104.0西宁100.196.1113.4南充99.996.1102.7银川100.196.7107.4遵义99.897.1106.8乌鲁木10097.116大10097.101齐.26.9理.02.3注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

八月楼市小幅降温,各线城市环比均有所下滑

【导读】

◆政策盘点:政策层面多重利好,或将助推“金九银十”

8月央行货币政策与公积金信贷政策的进一步宽松为楼市形成助推力,在新一轮降准降息的刺激下以及全国各地公积金政策持续放宽的环境中,在即将到来的“金九银十”传统销售旺季,房地产市场成交量将迎来一波上涨行情。

同时,严控十年的限外政策的取消也为市场注入积极预期,为各类购房需求的释放推波助澜。

◆市场需求:八月楼市小幅降温,各线城市环比均有所下滑

CREIS中指数据显示,2015年8月监测的主要城市成交面积环比下降4%,超6成城市环比下降,同比去年8月则上涨35.91%。

环比来看,24个城市下降,北京降幅最大,为23.88%,包头次之,降幅为20.52%;

环比上涨的城市中,西安涨幅最大为28.24%。

同比来看,31个城市上升,大连涨幅居首,同比上涨135.59%,东莞次之,为126.23%;7城市同比下降,其中宁波降幅最大为18.19%。

◆库存情况:楼市淡季推盘力度放缓,库存总量小幅回落

2015年8月末,中指监测的主要城市库存量环比上月下降1.3%。

由于季节性因素影响,近两月楼市推盘量相较于前期有所放缓,致使本月库存继续保持下行趋势。

重点监测的城市中,4城市库存有所上涨,其余城市均呈现下降,其中深圳降幅最大为7.11%;库存上涨的城市中,温州涨幅较大,环比上涨4.13%。

目录

一.政策盘点 (1)

二.市场概况 (2)

1. 需求 (2)

2.库存 (4)

三.重点城市跟踪 (5)

1. 华北区域 (5)

2. 华东区域 (6)

3. 华南区域 (11)

4. 西南区域 (13)

5. 中部区域 (14)

附录:城市数据说明 (16)

一.政策盘点

◆央行年内再次“双降”,购房成本降至历史新低

中国人民银行决定自8月26日起,下调金融机构人民币贷款和存款基准利率。

其中,金融机构一年期贷款基准利率下调0.25个百分点至4.6%;一年期存款基准利率下调0.25个百分点至1.75%;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

自2015年9月6日起,下调金融机构人民币存款准备金率0.5个百分点。

存贷款利率及公积金贷款利率全面下调,目前房贷成本已降至历史最低,消费者购房压力将进一步减轻,并刺激潜在购房需求释放。

◆二套房公积金首付再降,公积金政策降至08-09年水平

8月31日,住建部、财政部、央行发布《关于调整住房公积金个人住房贷款购房最低首付款比例的通知》,根据文件,对拥有1套住房并已结清相应购房贷款的居民家庭,为改善居住条件再次申请住房公积金委托贷款购买住房的,最低首付款比例由30%降低至20%。

北京、上海、广州、深圳可在国家统一政策基础上,结合本地实际,自主决定申请住房公积金委托贷款购买第二套住房的最低首付款比例。

新政9月1日起执行。

此次调整延续“认贷不认房”的公积金贷款标准,在“330”新政基础上,将一套房已结清的二套房首付下调至20%。

目前,公积金贷款购买首套房和二套房首付最低比例均为两成,与2008-2009年宽松水平相当。

◆中央取消外资购房限制,楼市宽松调整再升级

8月19日,中央六部委联合公布《住建部等部门关于调整房地产市场外资准入和管理有关政策的通知》,对2006年中央出台的《关于规范房地产市场外资准入和管理的意见》中有关外商投资房地产企业和境外机构、个人购房的部分政策进行调整,取消对境外个人在国内购买住房的限制条件。

此次限外政策松绑是基于对当前人民币贬值预期、外资流出的经济环境的重大政策调整,也是今年以来国家对楼市调控政策松绑的延续,在继多次降准降息、公积金贷款政策调整等一系列措施改善房地产运行环境后,又进一步敞开境外资本入市通道,稳定各类住房消费,助力消化地方库存。

【中指观点】

随着楼市迎来传统淡季,楼市调整降温,本月成交继续小幅下降趋势。

从库存来看,受近两月推盘入市放缓的影响,多地库存仍保持下行趋势。

月末开发商多备战“金九银十”,推盘量有所回升,加之央行双降和公积金新政利好的双重刺激,未来季节性热销可期。

二.市场概况

1. 需求:八月楼市小幅降温,各线城市环比均有所下滑

本月成交量环比下降,同比上涨。

CREIS中指数据显示,2015年8月监测的主要城市成交面积环比下降4%,超6成城市环比下降,同比去年8月则上涨35.91%。

进入2015年,楼市在房企年末冲刺后进入盘整期,楼市整体表现欠佳,2月迎来传统春节,楼市成交继续走低,3月楼市企稳回升,4月楼市成交再上涨,5月利好政策不断,楼市成交继续回升趋势,6月楼市成交继续回暖,但涨幅收窄,7月成交止升回落,本月继续回落趋势。

环比来看,24个城市下降,北京降幅最大,为23.88%,包头次之,降幅为20.52%;环比上涨的城市中,西安涨幅最大为28.24%。

同比来看,31个城市上升,大连涨幅居首,同比上涨135.59%,东莞次之,为126.23%;7城市同比下降,其中宁波降幅最大为18.19%。

分城市来看,一线城市成交面积环比下降12.34%,北京环比降幅最大;一线城市同比上涨44.5%,深圳涨幅居首位为108.07%。

二线代表城市成交面积环比下降1.48%,同比上涨29.57%。

三线代表城市成交面积较上月下降3.68%,同比则上涨52.95%。

2.*城市价格为报价估算,仅供参考。

3、蚌埠31日、扬州26-31日、重庆30-31日、西安31日数据暂无。

数据来源:CREIS中指数据,

2.库存:楼市淡季推盘力度放缓,库存总量小幅回落

2015年8月末,中指监测的主要城市库存量环比上月下降1.3%。

由于季节性因素影响,近两月楼市推盘量相较于前期有所放缓,致使本月库存继续保持下行趋势。

重点监测的城市中,4城市库存有所上涨,其余城市均呈现下降,其中深圳降幅最大为7.11%,惠州次之下降4.84%;库存上涨的城市中,温州涨幅较大,环比上涨4.13%,杭州次之环比上涨1.18%,其余2城市涨幅均未超过1%。

表:主要城市房地产市场可售情况

图:2010年以来9个代表城市库存水平

3006009001200150018002100北京上海广州深圳南京杭州苏州厦门青岛福州

最高水平

最低水平

当前水平

数据来源:CREIS 中指数据,。