基于逻辑框架法的中央环境保护专项资金项目评估方法研究_程亮

行政边界区域环境法治的本体论、程序论与方法论探析

等一切行为的载体,自然成为赋予其他概念以意义 的决定性来源。[7](P7)而空间是权力运行的重要载 体,权力通过空间来发挥作用。[8](P72)随着城市化

绕国家整体实践和地方具体法治的多元化理解,刺 激国家权力与社会权力的自我反思,规范有序地达 致区域环境利益动态均衡。

的推进与区域一体化的加强,城乡空间逐步被权力

作者简介:陈真亮(1983—),男,浙江台州人,浙江农林大学生态文明研究院、浙江省乡村振兴研究院研究员,法学博士,主要从事环 境政策与法律研究; 沈秋豪(1995—),男,浙江杭州人,浙江农林大学生态文明研究院研究人员,主要从事区域环境治理政策与法律研究。

63

Copyright©博看网 . All Rights Reserved.

协同治理过程中的各种理论窘境与现实难题,合理 通政府尤其是区域内各行政区政府、企业以及利

借鉴新区域主义、区域治理等理论,打破“行政权 力依赖型”环境法治逻辑架构,建构相对体系化的

益相关的居民和社会组织之间广泛、开放的协商与 合作而推行的环境法治形态。[10](P69)行政边界区域

区域环境治理的协同法治理论架构。

环境法治需要超越封闭式的、自我割据式的地方环

二、行政边界区域环境法治的本体论

境保护主义和大城市中心主义,也更不应被置于省 域环境法治范畴之中。否则,会遮蔽行政边界区域

从本体论意义上讲,空间性是法与法律现象 的内在属性之一。[6](P12)空间是行政、市场与社会

环境法治实践所蕴含的丰富内涵和独特价值。行 政边界区域环境法治应该坚持以人为本,致力于围

一、问题的提出

区域环境治理是环境治理领域的新发展,是 区域议题与生态文明战略的深度融合,其不断影 响、改 变 和 重 塑 着 环 境 法 学 的 理 论、价 值 和 方 法。[1](P2)目前,京 津 冀 协 同 发 展、长 江 流 域 大 保 护、粤港澳大湾区建设、长三角一体化发展、黄河 流域生态保护和高质量发展等地方实践,意味着 从国家战略层面确立了区域协调发展的整体格 局,一些区域层面也在探索跨行政区的协同立法、 执法模式和司法协作。[2](P10)但纵观已有区域环境 合作实践仍未绕开行政区划与自然空间特殊性的 二者关系的双重羁绊,对环境行政的治理依赖也没 有得到根本性缓解。区域环境治理依然面临广泛 的府际竞争、地方政府缺乏区域环境保护的内生动 力、相关利益主体缺位、长效机制缺乏等根本性困 境。这些问题在“三不管”甚至“四不管”的行政交 界区域长期聚集,导致部分区域和流域的生态环境 问题更为尖锐,甚至可能出现行政交界区域有的地 方政府集体不负责任的“公地悲剧”。

基于逻辑框架法和成功度评价的生态补偿政策评估与动态调整研究

Evaluation and Adjustment of Ecological Compensation Policy in Zhongshan Based on the Logical Framework Approach and Success Degree

Evaluation

作者: 周丽旋[1];于锡军[1];宋巍巍[1];杜敏[2];朱璐平[1];张晓君[1];房巧丽[1]

作者机构: [1]生态环境部华南环境科学研究所国家环境保护城市生态环境模拟与保护重点实验室,广东广州510655;[2]中山市环境保护局,广东中山528403

出版物刊名: 中国环境管理

页码: 81-87页

年卷期: 2018年 第4期

主题词: 生态补偿;政策评价;成功度评价;逻辑框架法

摘要:生态补偿政策效果的发挥有赖于科学、合理的制度设计,制度设计不仅仅指制度建立之初的设计,还包括制度实施过程中的实施评估及其优化调整,本文选择在生态补偿政策实施一个阶段后,利用逻辑框架法从宏观目标、直接目的、政策产出和政策投入四个层次分析生态补偿政策的实施过程及其效果,进而利用成功度评价法,设计生态补偿成功度评价指标体系,并利用该指标体系评估出中山市生态补偿政策实施的成功度综合等级为0.866,属完全成功.基于前述研究,提出下一阶段中山市生态补偿政策调整的重点.。

课题建设申报的逻辑

课题建设申报的逻辑以下是一个全面的逻辑框架,以帮助你撰写课题建设申报方案:1. 项目背景(1)现状分析:阐述目前相关领域的问题和挑战。

(2)需求分析:说明社会、行业或科研领域对解决问题的需求。

2. 项目目标与意义(1)主要目标:明确项目的核心目标是什么。

(2)社会意义:说明项目成功实施后对社会、行业或科研领域的积极影响。

3. 项目内容与方法(1)方案概述:简要描述项目的主要内容和实施计划。

(2)技术路线:详细说明所采用的技术、方法或流程。

(3)可行性分析:论证所选方法的可行性和有效性。

4. 创新点与特色(1)技术创新:突出项目在技术方面的创新点。

(2)方法创新:强调项目在方法学上的创新性。

(3)特色亮点:指出项目相对于现有方案的独特之处。

5. 预期成果(1)项目输出:列举项目完成后可能产生的具体成果。

(2)应用前景:阐述这些成果在实际应用中的前景。

6. 团队与资源(1)团队构成:介绍项目团队成员及其专业背景。

(2)所需资源:明确项目实施所需的各类资源,包括人力、物力和财力。

7. 时间计划(1)项目阶段:划分项目的不同阶段,并明确各阶段的时间安排。

(2)重要节点:标注关键的项目里程碑和提交节点。

8. 风险与对策(1)风险评估:分析可能面临的各种风险。

(2)对策措施:提出有效的对策和应对措施。

9. 经费预算(1)经费用途:明确经费的具体用途。

(2)预算合理性:说明经费预算的科学性和合理性。

10. 评估与监测(1)评估指标:确定项目成功实施的评估指标。

(2)监测机制:建立项目实施过程中的监测和反馈机制。

云南省造林绿化空间适宜性调查评估研究——以大理州为例

收稿日期:2023-05-23基金项目:云南省造林绿化空间调查评估项目(2022005)ꎮ第一作者:杨本远(1995-)ꎬ男ꎬ云南保山人ꎬ本科ꎬ助理工程师ꎬ从事林业调查规划研究ꎬE-mail:2691473680@qq.comꎮ通信作者:李金亮(1989-)ꎬ男(彝族)ꎬ云南禄丰人ꎬ工程师ꎬ从事林业草原调查规划工作ꎬEmail:503092042@qq.comꎮ云南省造林绿化空间适宜性调查评估研究以大理州为例杨本远㊀李金亮(云南省林业调查规划院大理分院ꎬ云南大理671000)[摘㊀要]㊀结合GIS对下发的国家级㊁省级及县(市㊁区)自提补充图斑根据用地评估范围指标和调查评估指标进行调查评估分析是否适宜纳入造林绿化空间并提出大理州森林覆盖率和林地保有量目标ꎬ结果表明:(1)纳入造林绿化空间图斑有49887个ꎬ面积105485.29hm2ꎻ(2)在2020年大理州林地面积1874676.52hm2ꎬ森林覆盖率58.07%的基础上ꎬ大理州自然资源和规划局和大理州林业和草原草局共同研究提出大理州森林覆盖率和林地保有量目标是:2020-2025年底林地保有量124428.06hm2ꎬ森林覆盖率58.75%ꎬ2025-2030年底林地保有量123935.7hm2ꎬ森林覆盖率59.39%ꎻ2030-2035林地保有量123478.55hm2ꎬ森林覆盖率60.02%ꎮ针对森林资源管理 一张图 与 国土三调 成果地类现状存在不一致㊁林草部门的退化林修复㊁自然灾害和人为破坏等需进行人工造林修复㊁地块细碎等问题ꎬ籍此ꎬ提出相应的建议ꎬ以期为造林绿化空间调查评估提供参考ꎮ[关键词]㊀用地评估范围指标ꎻ调查评估指标ꎻ造林绿化空间ꎻ森林覆盖率ꎻ林地保有量中图分类号:S732ꎻS733ꎻS737㊀㊀㊀文献标识码:A㊀㊀㊀㊀㊀㊀文章编号:1009-3303(2024)01-0005-06InvestigationandEvaluationonSpatialSuitabilityofAfforestationandGreeninginYunnanProvinceTakeDaliPrefectureasanExampleYangBenyuan㊀LiJinliang(DaliBranchꎬYunnanInstituteofForestryInventoryandPlanningꎬDali671000ꎬYunnanꎬChina)Abstract:CombiningGISꎬthenationalꎬprovincialꎬandcounty(cityꎬdistrict)selfextractedsupplementarypatchesissuedwerein ̄vestigatedꎬevaluatedꎬandanalyzedbasedonthelanduseevaluationscopeindicatorsandsurveyevaluationindicatorstodeterminewhethertheyaresuitableforinclusioninafforestationandgreeningspaces.TheforestcoveragerateandforestlandretentiontargetsinDaliPrefecturewereproposed.Theresultsshowedthat:(1)49887patcheswereincludedinafforestationandgreeningspacesꎬwithanareaof105485.29hm2ꎻ(2)Onthebasisoftheforestareaof1874676.52hm2andforestcoveragerateof58.07%inDaliPrefec ̄turein2020ꎬtheNaturalResourcesandPlanningBureauofDaliPrefectureandtheForestryandGrasslandBureauofDaliPrefecturejointlystudiedandproposedthegoalsforforestcoverageandforestretentioninDaliPrefecture:bytheendof2020to2025ꎬtheforestlandconservationamountis124428.06hm2ꎬtheforestcoveragerateis58.75%ꎬandbytheendof2025to2030ꎬtheforestlandcon ̄servationamountis123935.7hm2ꎬandtheforestcoveragerateis59.39%ꎻTheforestlandownershipfrom2030to2035is123478.55hectaresꎬwithaforestcoveragerateof60.02%.Inresponsetotheinconsistencybetweenthe"onemap"offorestresourcemanagementandthecurrentsituationoflandtypesinthe"threenationallandadjustments"ꎬtheneedforartificialafforestationandrestorationintheforestandgrasssectorsꎬnaturaldisastersandhumandestructionꎬandthefragmentationoflandplotsꎬcorrespondingsuggestionsareproposedtoprovidereferencefortheinvestigationandevaluationofafforestationandgreeningspaces.Keywords:Landuseevaluationscopeindicatorsꎻsurveyandevaluationindicatorsꎻafforestationandgreeningspaceꎻforestcoverageꎻforestlandretention为贯彻落实党中央㊁国务院关于坚决制止耕地 非农化 ㊁防止耕地 非粮化 ㊁科学绿化㊁草原保护修复等系列决策部署ꎬ依据本地规划造林绿化空间ꎬ对照规划期内森林覆盖率和林地保有量目标ꎬ有序安排年度造林绿化任务ꎬ带位置上报㊁带图斑下达ꎬ任务完成后尽快 落地上图 ꎬ及时更新规划造林绿化空间数据库ꎬ作为下一年度安排造林绿化任务的依据[1]ꎮ大理州自然资源和规划局和大理州林业和草原草局成立州级工作领导小组开展造林绿化空间适宜性调查评估ꎬ此次造林绿化空间调查评估工作主要以国家和省级下发的98525个调查图斑为基础ꎬ同时依据第三次全国国土调查和最新年度国土变更调查㊁森林资源管理 一张图 年度变更成果地类图提取城镇绿化用地㊁乡村绿化美化用地㊁通道绿化用地㊁农田防护林建设用地等面积不小于0.0667hm2ꎬ且宽度不小于10m的图斑作为补充调查评估图斑ꎮ依据地类现状以及耕地红线㊁规划建设用地㊁自然资源保护地核心区等限制地类ꎬ并结合降水量㊁海拔㊁坡度㊁土层厚度等ꎬ对所有底图图斑进行适宜性调查评估[2]ꎮ全面开展实地调查ꎬ结合生态保护修复专项规划㊁国土绿化和湿地保护修复规划ꎬ准确划定造林绿化空间ꎬ确保实现规划期内森林覆盖率和林地保有量目标[3]ꎮ1㊀研究区概况大理州是我国仅有一个白族自治州ꎬ下辖1市11县ꎬ位于云南省中西部ꎬ其东为楚雄州ꎬ南与普洱和临沧两市相邻ꎬ西靠保山市与怒江州ꎬ北部紧接丽江市ꎮ地跨98ʎ52'-101ʎ03Eꎬ24ʎ40'-26ʎ42'N之间ꎬ总面积为29459km2ꎬ属亚热带季风气候ꎬ且带有高原特性[3]ꎮ四季温差较小ꎬ干湿季节分明ꎬ垂直变化显著ꎬ年平均气温为15Cʎ左右ꎬ是典型的 四季如春 的宝地[4]ꎮ州内因受地形和海拔高度变化的影响ꎬ垂直气候特点显著ꎬ随海拔升高气候类型发生明显变化ꎬ干湿季明显ꎬ冬春季降水少且蒸发强烈ꎻ夏秋季降水较多ꎬ湿度较大[4]ꎮ2㊀研究方法对下发的国家级和省级及县(市㊁区)自提补充图斑结合GIS通过叠加分析现状耕地㊁耕地后备资源㊁耕地储备库㊁规划建设用地㊁自然保护地核心保护区㊁永久基本农田㊁永久基本农田储备区等图层利用相交㊁擦除㊁合并等功能将不宜造林绿化图斑扣除ꎮ再根据用地评估范围指标㊁调查评估指标筛选出纳入造林绿化空间图斑和不纳入造林绿化空间图斑ꎬ在上述调查评估图斑内ꎬ林草主管部门依据«造林绿化空间调查评估技术方案»综合本地降水量㊁海拔㊁坡度㊁土层厚度等因子ꎬ考虑荒漠化㊁沙化㊁石漠化㊁盐碱化等影响ꎬ开展适宜性评估ꎬ必要时进行实地调查ꎮ调查评估结果确认适宜的ꎬ明确为适宜造林绿化空间ꎻ对不适宜的ꎬ需提供照片㊁文件等举证材料ꎮ其中对于调查评估指标中:土地适宜性指标评估中结果为 不适宜 的图斑㊁前置评估条件中地类为未成林地㊁疏林地㊁其他灌木林地㊁迹地㊁其他无立木林地㊁非林地现地调查评估的图斑使用 国土调查云app 进行现地调查拍照举证ꎬ现地调查评估为不适宜㊁不规划的图斑不再纳入造林绿化空间图斑ꎮ3㊀结果与分析3.1㊀用地评估范围和调查评估指标用地评估范围指标和调查评估指标是判定157460个调查图斑是否纳入造林绿化空间的标准ꎬ如表1和表2所示ꎮ表1㊀用地评估范围指标序号是否纳入地类其他土地灌木林地其他林地补充图斑备注说明12345纳入规划造林绿化用地评估范围①盐碱地①其他灌木林地①疏林地①废弃矿山拟绿化用地②沙地②采伐迹地②符合造林条件的 裸岩石砾地③裸土地③火烧迹地③农村移民搬迁后的废弃村庄拟绿化用地④依法合规开展铁路㊁公路㊁河渠两侧㊁湖库周边等通道绿化建设用地⑤科学规范㊁因害设防建设的农田防护林用地等①未成林地②其他无立木林地根据实际情况确定ꎮ1234不纳入规划造林绿化用地评估范围①空闲地①国家特别规定的灌木林地①苗圃地①退耕还林还草用地②设施农用地③田坎④裸岩石砾地㊀㊀从表1可知纳入规划造林绿化用地评估范围的地类有:其他土地㊁灌木林地㊁其他林地及补充图斑ꎮ其他土地包括:盐碱地㊁沙地㊁裸土地ꎻ灌木林地是指其他灌木林地ꎻ其他林地包括:疏林地㊁采伐迹地㊁火烧迹地ꎻ补充图斑包括:废弃矿山拟绿化用地㊁符合造林条件的 裸岩石砾地 ㊁农村移民搬迁后的废弃村庄拟绿化用地㊁依法合规开展铁路㊁公路㊁河渠两侧㊁湖库周边等通道绿化建设用地㊁科学规范㊁因害设防建设的农田防护林用地等ꎮ不纳入规划造林绿化用地评估范围包括:其他土地中的空闲地㊁空闲地㊁田坎㊁裸岩石砾地ꎻ灌木林地中的国家特别规定的灌木林地ꎻ其他林地中的苗圃地以及退耕还林还草用地ꎮ表2㊀调查评估指标序号评估指标纳入造林绿化空间不纳入造林绿化空间举证要求影像截图 国土调查云app拍照12前置评估条件(1)地类现状①其他无立木林地①乔木林地②竹林地③国家特别规定的灌木林地④苗圃地⑤未成林地⑥现状已经造林且已达到造林绿化相关标准要求的⑦已作为建设用地等其他用途且不宜安排造林的ꎮ①乔木林地②竹林地③国家特别规定的灌木林地④苗圃地不进行现地举证ꎬ只需pdf影像截图①未成林地㊁疏林地②其他灌木林地③迹地④其他无立木林地⑤非林地现地调查评估的图斑ꎬ使用 国土调查云app 现地调查举证拍照ꎮ(2)限制地类①规划耕地②现状耕地③耕地后备资源④规划建设用地⑤规划牧草地⑥规划湿地或水域㊁永久基本农田⑦永久基本农田储备区⑧城镇开发边界⑨自然保护地核心保护区⑩其他法律㊁法规明确禁止造林的土地不进行现地举证ꎬ以各项矢量数据叠加后的重叠图层ꎬ作为不适宜图斑的文件举证材料ꎬ只需pdf影像截图12345土地适宜性指标①降水量①400mm以上①年降水量200mm以下②海拔①滇东北:3000m以上ꎻ②滇中高原中部:3500m以上ꎻ④滇西高山(高黎贡山㊁碧罗雪山㊁老君山):3500m以上ꎻ⑤滇中高原以北(玉龙雪山㊁大凉山):3900m以上③坡度①坡度45ʎ以上ꎬ且不适宜飞播(撒播)造林㊁封山育林的为不适宜区域ꎮ④土层厚度①30cm以下ꎬ但视情况可开展飞播(撒播)造林㊁封山育林ꎮ⑤其他因子①石漠化等级为重度以上ꎬ且不适宜飞播(撒播)造林㊁封山育林的为不适宜区域ꎮ对评估结果为 不适宜的图斑ꎬ使用 国土调查云app 现地调查拍照举证㊀㊀从表2可知调查评估指标有前置评估条件㊁土地适宜性指标ꎮ前置评估条件包括:地类现状㊁限制地类两个条件ꎮ土地适宜性指标包括:降水量㊁海拔㊁坡度㊁土层厚度㊁其他因子ꎮ3.2㊀调查评估结果3.2.1㊀适宜和规划造林绿化空间图斑分析大理州下发图斑98525个ꎬ面积179734.27hm2ꎮ在评估工作中ꎬ面积达400m2以上的限制地类用GIS单独分割出来评估ꎬ不到400m2的不分割ꎮ对下发图斑进行了分割后ꎬ实际调查评估图斑总数为157460个ꎬ面积179734.27hm2ꎮ详见表3ꎮ从表3可看出ꎬ在157460个ꎬ面积为179734.27hm2图斑中适宜造林绿化空间图斑数是44150个ꎬ适宜造林绿化空间面积为86068.37hm2ꎬ适宜造林绿化空间面积占工作底图面积的47.88%ꎮ规划造林绿化空间28655个图斑ꎬ面积为64103.2hm2ꎬ规划造林绿化空间面积占工作底图面积的35.67%ꎬ适宜不规划造林绿化空间图斑数为15495个ꎬ面积为21965.17hm2ꎬ占工作底图面积的12.22%ꎮ3.2.2㊀不适宜和不规划为造林绿化空间图斑分析3.2.2.1㊀不适宜造林绿化空间图斑分析大理州不适宜造林绿化图斑107114个ꎬ面积81970.61hm2ꎬ详见表4ꎮ表3㊀规划造林绿化空间调查评估图斑统计表单位:个㊁hm2统计单位工作底图图斑数面积适宜造林绿化空间图斑数面积面积占比%规划造林绿化空间图斑数面积面积占比适宜不规划图斑数面积面积占比%大理市947316546.6835117602.048.8315374889.267.6319742712.780.12漾濞县67116067.31173287.440.33171280.430.4427.01祥云县1301112303.5257968348.299.751228240.412.85674107.89宾川县1380726108.85543516166.8118.78434215251.323.791093915.510.04弥渡县1750614663.7344879007.4910.4740958651.213.5392356.290.02南涧县80629199.5621135770.96.7121135770.99巍山县1644517411.7550187839.389.11261593.270.9347577246.110.33永平县1130910490.7811622712.13.157431024.321.64191687.780.08云龙县1936218425.0346557314.948.510942196.33.4335615118.640.23洱源县790214073.3818893786.154.4138393.560.6117513392.590.15剑川县170299978.832013899.341.041265655.231.02748244.110.01鹤庆县1684324464.85789816333.4818.98777416157.0125.2124176.470.01大理州合计157460179734.274415086068.361002865564103.181001549521965.18100㊀㊀从表4可看出:其他原因的图斑数9800个图斑ꎬ面积11215.46hm2ꎬ主要是其他土地㊁灌木林地㊁其他林地㊁其他地类构成ꎬ其他原因包括:图斑位于村旁㊁田旁㊁路旁㊁沟河旁的闲置地ꎻ地块细碎ꎻ图斑地块用途不适宜造林等ꎻ地类现状已作其他用途的图斑数1434个ꎬ面积541.77hm2ꎬ细化原因有建设用地㊁水域或湿地㊁牧草地组成ꎬ地类由其他土地和其他地类组成ꎻ地类现状已造林图斑数32883个ꎬ面积33961.24hm2ꎬ地类由其他林地㊁其他地类构成ꎬ细化原因有乔木林地㊁有望成林的封山育林地㊁有望成林的造林地㊁特别灌木林地㊁竹林地㊁苗圃地组成ꎻ属于限制地类图斑数62233个ꎬ面积35803.71hm2ꎬ地类由其他土地㊁灌木林地㊁其他林地㊁其他地类构成ꎬ细化原因有耕地后备资源㊁耕地红线㊁自然保护地核心保护区㊁规划建设用地㊁规划湿地或水域组成ꎻ标注恢复属性的其他农用地图斑数764个ꎬ面积448.43hm2ꎬ地类由灌木林地㊁其他林地构成ꎮ3.2.2.2㊀不规划造林绿化空间图斑大理州不规划为造林绿化空间图斑30279个ꎬ面积33211.17hm2ꎬ详见表5ꎮ表4㊀不适宜造林绿化空间统计表单位:个㊁hm2统计单位不适宜原因原因类别细化原因总计图斑数面积其他土地图斑数面积灌木林地图斑数面积其他林地图斑数面积其他地类图斑数面积大理州(1)其他原因①其他93279023.54817259.0815231408.74392617.9665956737.77②重度以上石漠化4732191.9254.393842124.2510.198363.1计980011215.46822263.4719073532.99393618.1566786800.87(2)地类现状已作其他用途①建设用地1244442.22293.991215438.23②水域或湿地16454.7916454.79③牧草地2644.762644.76计1434541.77293.991405537.78(3)地类现状已造林①乔木林地2871227909.872871227909.87②有望成林的封山育林地11731672.7411731672.74③有望成林的造林地21883666.3721883666.37④特别灌木林地594600.91594600.91⑤竹林地4513.454513.45⑥苗圃地17197.917197.9计3288333961.2435325437.012935128524.23续表4㊀不适宜造林绿化空间统计表单位:个㊁hm2统计单位不适宜原因原因类别细化原因总计图斑数面积其他土地图斑数面积灌木林地图斑数面积其他林地图斑数面积其他地类图斑数面积大理州(4)属于限制地类①耕地后备资源218316374.64508183.02140833833.1239051552.123335806.38②耕地红线2633711660.1913233.77135635393.8839912067.6986514164.85③自然保护地核心保护区34956789.727280.3723554611.647311627.3337470.41④规划建设用地978510728.71324190.4454187291.2415111247.0125322000.03⑤规划湿地或水域785250.45234.38637174.58546.014025.55计6223335803.711059491.983605621304.38102236540.13148957467.22(5)标注恢复属性的其他农用地①标注恢复属性的其他农用地764448.43543332.36221116.07合计10711481970.611910759.443850625169.731436912711.365232943330.1㊀㊀从表5可看出:不规划原因有:其他原因㊁土地使用权人不同意㊁存在土地权属纠纷㊁造林成本太高ꎬ其他原因主要是图斑位于村旁㊁田旁㊁路旁㊁沟河旁的闲置地ꎬ地块细碎ꎬ图斑实际用途不是绿化地等ꎮ其中:其他土地图斑546个ꎬ面积157.23hm2ꎻ灌木林地图斑15917个ꎬ面积18529.76hm2ꎻ其它林地图斑6198个ꎬ面积6937.33hm2ꎻ其它地类图斑7618个ꎬ面积7586.85hm2ꎬ3.2.3补充图斑适宜性分析通过相关资料的收集ꎬ补充提取城镇绿化用地㊁乡村绿化美化用地㊁通道绿化用地㊁农田防护林建设用地等面积不小于0.0667hm2ꎬ且宽度不小于10m的补充图斑[5]ꎬ详见表6ꎮ表5㊀不规划造林绿化空间统计表单位:个㊁hm2统计单位不规划原因总计图斑数面积其他土地图斑数面积灌木林地图斑数面积其他林地图斑数面积其他地类图斑数面积大理州①其他原因1991619008.58345104.46105658495.1622383158.667687250.36②土地使用权人不同意50474069.078315.0318192535.5128531383.21292135.32③存在土地权属纠纷485365.340.77188276.073118.7626269.7④造林成本太高48319768.2211436.9733457223.0210762376.76296131.47合计3027933211.17546157.231591718529.7661986937.3376187586.85表6㊀补充图斑分析统计表单位:个㊁hm2统计单位补充图斑类别总计图斑数面积适宜性适宜图斑数面积不适宜图斑数面积大理州①35ʎ以上适宜造林地851621762.42435616679.4941605082.93②农田防护建设用地713999.95412832.91301167.04③废弃矿山拟绿化用地10791712.24361626.937181085.31④裸岩石砾地969765.59477434.12492331.47⑤通道绿化用地230891.19131843.479947.72合计1150726131.39573719416.9257706714.47㊀㊀从表6可看出大理州补充图斑类别有:35ʎ以上适宜造林地㊁农田防护建设用地㊁废弃矿山拟绿化用地㊁裸岩石砾地㊁通道绿化用地ꎬ图斑数11507个ꎬ面积26131.39hm2ꎬ其中适宜图斑数为5737个ꎬ适宜面积19416.92hm2ꎻ不适宜图斑数5770个ꎬ面积6714.47hm2ꎮ3.3㊀森林覆盖率、林地保有量目标大理州自然资源和规划局和大理州林业和草原草局根据2020年大理州国土 三调 变更调查成果数据ꎬ结合国土空间规划㊁林地保护利用专项规划编制工作㊁2017-2021年大理州因永久征占用减少林地数据ꎬ以本次调查评估成果增加有林地数据ꎬ以统筹保障粮食安全和生态安全为前提[1]ꎬ综合考虑土地利用结构和布局调整方向[1]㊁耕地后备资源和县域经济发展对林地的需求等因素ꎬ充分论证25ʎ以上坡耕地实施退耕还林的可行性ꎬ对适宜造林绿化空间的合理性㊁协调性把关[1]ꎬ根据2020年大理州国土变更调查成果数据ꎬ大理州林地面积1874676.52hm2ꎬ森林覆盖率58.07%ꎬ共同研究提出大理州2025年㊁2030年㊁2035年的森林覆盖率和林地保有量目标详见图1ꎮ单位:%㊁hm2图1㊀大理州森林覆盖率和林地保有量规划目标㊀㊀从图1可看出大理州2025年㊁2030年㊁2035年的森林覆盖率和林地保有量是:至2025年底ꎬ林地保有量124428.06hm2ꎬ森林覆盖率58.75%ꎻ至2030年底ꎬ林地保有量123935.7hm2ꎬ森林覆盖率59.39%ꎻ至2035年底ꎬ林地保有量123478.55hm2ꎬ森林覆盖率60.02%4㊀结论与建议4.1㊀结论①经对下发图斑和补充图斑进行调查评估ꎬ大理州图斑总数157460个ꎬ面积179734.27hm2ꎬ适宜造林绿化图斑44150个ꎬ面积86068.37hm2ꎬ在适宜造林绿化图斑中规划造林绿化图斑28655个ꎬ面积64103.18hm2ꎻ②不规划造林绿化图斑30279个ꎬ面积33211.17hm2ꎻ③不适宜造林绿化图斑107114个ꎬ面积81970.61hm2ꎮ④通过对大理州11507个补充图斑ꎬ面积为26131.39hm2做适宜性评估ꎬ其中适宜图斑数为5737个ꎬ适宜面积19416.92hm2ꎻ不适宜图斑5770个ꎬ面积6714.47hm2ꎮ根据调查评估成果数据ꎬ按照2020年至2035年共计15年进行测算ꎬ每年可增加有林地面积3871.17hm2ꎮ4.2㊀建议①森林资源管理 一张图 与国土三调成果的地类现状存在不一致情况ꎬ导致国土造林绿化空间评估中ꎬ存在 不适宜 ㊁ 不规划 的图斑多ꎬ同时ꎬ在下发图斑范围外ꎬ根据森林资源管理 一张图 和地方林草部门掌握的情况ꎬ还存在适宜可规划的造林地ꎮ建议林业与自然资源主管部门充分沟通ꎬ及时解决双方地类不一致情况ꎬ并在下一年度的变更成果中加以修正ꎮ②林草部门的低质低效林改造㊁退化林修复㊁自然灾害和人为破坏等需进行人工造林修复也是林业生态建设的一部分ꎬ在本次国土造林绿化空间规划中不能体现ꎬ建议在国土造林绿化空间规划中ꎬ为林草部门的低质低效林改造㊁退化林修复㊁自然灾害和人为破坏等预留造林绿化空间和任务ꎮ③废弃矿山区域ꎬ多为凹凸不平㊁岩石裸露ꎬ需进行场地平整㊁覆土等措施恢复造林条件ꎬ方可进行造林ꎬ造林难度较大ꎬ成本高ꎮ位于乡镇㊁村庄㊁田旁㊁路旁㊁沟河旁的图斑ꎬ地块细碎ꎬ图斑实际用途不是绿化地等ꎬ从实地调查来看ꎬ大部分为农民房前屋后菜园㊁拆建用地㊁闲置地ꎬ地类现状变化快ꎬ土地使用难以协调ꎬ建议此类用地不纳入此次造林绿化空间ꎮ④调查评估数据库和 国土调查云 有部分因子不对应ꎬ建议将 国土调查云 里的调查因子即项目清单导出到Excel中ꎬ在GIS中做连接检查ꎮ参考文献[1]自然资源部ꎬ国家林业和草原局.造林绿化空间调查评估技术方案[Z].2021:6-18.[2]李源.精细守护每一寸绿色一一自然资源部第一地形测量队支撑造林绿化空间调查评估纪略[Z].中国自然资源报ꎬ2022ꎬ007版:1.[3]李先秋.湖北团风开展绿化造林空间选址调查评估[Z].中国自然资源报ꎬ2022ꎬ004版:1.[4]汪小婷.大理州生态文明建设评价研究[D].硕士学位论文ꎬ2015:1-49.[5]云南省自然资源厅ꎬ云南省林业和草原局.云南省造林绿化空间调查评估技术方案[Z].2022:1-25.。

基于逻辑回归的项目经理特质与DB项目目标关联研究

基于逻辑回归的项目经理特质与DB项目目标关联研究彭睿;陈勇强【摘要】Choosing a project manager with high level of matching with the project is an important part in establishing a project term so as to achieve project objectives.Through the literature review, three project objectives, which the owner of a Design-Build project most concerned with, are selected as dependent variables, sixteen project manager characteristics are selected as independent variables.Through assigning questionnaires to Chinese contractors, the level of relationship between project manager characteristics and project objectives is analyzed by correlation analysis and binary logistic regression method.The operational result of SPSS software shows that the project objectives in this study are affected by four project manager characteristics, three out of which, emotional resilience, self-awareness and degree of project manager-project fit, are correlated positively with the project objectives in this study, and the characteristic named achieving is correlated negatively with them.%在工程项目团队中,选择一位个人特质与项目目标匹配程度高的项目经理是影响项目目标完成的重要因素.文章通过文献综述,选取了Design-Build交易模式(以下简称"DB 模式")下业主最关心的3个项目目标作为应变量、项目经理的16项特质作为自变量,并通过对中国承包商进行问卷调查,运用相关性分析及二元逻辑回归方法,分析了项目经理特质与项目目标之间的关联程度.SPSS分析结果显示,有4项项目经理特质对所研究的项目目标有显著影响,其中抗压能力、情绪控制能力及项目与项目经理职业生涯规划相符程度3项特质与所研究项目目标的完成呈正相关,决策风险偏好则与之呈负相关.【期刊名称】《价值工程》【年(卷),期】2011(030)014【总页数】3页(P2-4)【关键词】DB模式;项目经理特质;项目目标;二元逻辑回归【作者】彭睿;陈勇强【作者单位】天津大学管理与经济学部,天津,300072;天津大学管理与经济学部,天津,300072【正文语种】中文【中图分类】F287.7组织中个人工作绩效和工作满意度的高低,主要是由个人与组织特性的匹配程度决定的。

机构投资者会提高股价崩盘风险吗

2023年10月Oct.2023重庆工商大学学报(社会科学版)Journal of Chongqing Technology and Business University Social Science Edition第40卷第5期Vol.40㊀No.5doi :10.3969/j.issn.1672-0598.2023.05.007㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀∗收稿日期:2022-05-18㊀基金项目:国家社会科学基金西部项目(17XJY007) 长江经济带环境审计协同机制构建及实现路径研究 ;教育部人文社会科学重点研究基地重大项目(19JJZD01786) 长江上游地区环境审计协同机制研究 ;重庆市社会科学规划项目(2018YBGL052)生态文明视角下长江经济带环境绩效评价及优化路径研究㊀作者简介:孙芳城(1963 ),男,福建宁德人;博士,重庆工商大学教授,博士生导师,主要从事审计理论与方法研究㊂黄烈镌(1996 ),女,重庆人;重庆工商大学会计学院硕士研究生,主要从事审计理论与方法研究㊂钟廷勇(1984 ),男,重庆人;博士,重庆工商大学会计学院副教授,硕士生导师,主要从事公司金融研究㊂㊀本文引用格式:孙芳城,黄烈镌,钟廷勇.机构投资者会提高股价崩盘风险吗? 基于投资组合视角[J].重庆工商大学学报(社会科学版),2023,40(5):82-100.机构投资者会提高股价崩盘风险吗?基于投资组合视角∗孙芳城,黄烈镌,钟廷勇(重庆工商大学会计学院,重庆㊀400067)摘要:以中国2003 2019年持有A 股上市公司股票为样本,基于投资组合视角研究机构投资者异质性对股价崩盘风险的影响㊂研究发现:机构投资者参与公司治理意愿受到投资组合影响,监督型机构投资者不会显著增加企业股价崩盘风险;相反,非监督型机构投资者会显著增加企业股价崩盘风险㊂影响机制检验显示,非监督型机构投资者通过增加信息不对称程度加剧了股价崩盘风险;进一步研究发现,相比于其他企业,非国有和公司治理水平低的企业中非监督型机构投资者对股价崩盘风险的加剧作用更为显著㊂以投资组合为研究起点,探讨机构投资者异质性对股价崩盘风险的非对称影响,为证监会引导机构投资者积极参与治理㊁降低股价崩盘风险提供理论依据㊂关键词:投资组合;机构投资者;异质性;股价崩盘风险中图分类号:F832.51㊀㊀㊀文献标志码:A㊀㊀㊀文章编号:1672-0598(2023)05-0082-19引言股价崩盘是影响股票市场健康发展的重要因素之一,也是学术界和实务界的研究热点㊂股价崩盘一般被定义为管理层出于职位晋升等考虑,将负面消息隐藏至公司容纳上限后突然爆发所导致的股价暴跌(孔东民等,2016)[1]㊂股价崩盘不仅影响资本市场的平稳运行,也会损害投资者的个人利益㊂对于如何降低股价崩盘风险,理论界的大量研究从董事会特征(梁上坤等,2020)[2]㊁股东特征(夏常源等,28第5期孙芳城,黄烈镌,钟廷勇:机构投资者会提高股价崩盘风险吗?2019)[3])㊁管理层特征(彭情等,2018)[4]等公司治理特征出发,探讨如何抑制管理层对负面消息的藏匿行为,防止负面信息累积和信息瀑布的形成,改善信息环境;也有部分研究从外部治理机制出发,探讨机构投资者(吴晓晖等,2019)[5]㊁外部审计质量(黄宏斌等,2019)[6]等外部监督者对股价崩盘的治理效应㊂然而,学术界对作为公司重要监督者的机构投资者与公司股价崩盘风险的关系研究却存在激烈争论:一方面,部分学者认为股价崩盘风险的背后推手就是机构投资者,机构投资者突然撤退是导致股价崩盘的重要原因(刘笑霞等,2019)[7]㊂因为机构投资者的投资行为本身存在功利性和投机性,他们没有足够的动机和能力通过 用手投票 ,以 发声 的方式积极参与公司治理(Jiang等,2015;Firth等, 2016)[8-9],且其羊群行为更是股价崩盘风险的加速器(许年行等,2013)[10];另一方面,部分学者认为机构投资者与股价崩盘风险呈负相关关系㊂因为机构资者有雄厚的资金㊁挖掘分析信息等优势,能够监督㊁参与被投资企业的管理决策(Richard等,2002)[11],给予理性建议,还可以采取 退出威胁 的治理模式(Firth等,2016;Lin等,2017)[9㊁12],因而不会加剧股价崩盘风险㊂上述研究结论的不统一可能是因为已有文献仅从单个企业角度出发开展机构投资者对股价崩盘风险的影响研究,忽略了机构投资者自身是否具有参与公司治理的意愿㊂一般而言,机构投资者总是秉承 鸡蛋不要放在一个篮子里 的投资理念采取投资组合策略(Fich等,2015)[13]㊂基于有限注意理论,机构投资者参与企业治理的意愿受投资组合权重的影响,即有限注意的机构投资者更关注与自身利益密切相关的企业(王垒等,2019)[14]㊂同时,机构投资者的关注也会提高信息解读效率(王磊等,2014)[15],降低股价崩盘风险(吴晓晖等,2019)[5]㊂因此,在投资组合前提下,机构投资者对不同权重的企业会发挥不同的治理效应㊂本文着眼于投资组合视角,探究异质机构投资者对股价崩盘风险的非对称影响,并尝试回答机构投资者能否作为降低股价崩盘风险的动力问题㊂本文的边际贡献在于:第一,基于机构投资者的投资组合视角,研究机构投资者参与公司治理的价值提升行为,区别于前期仅从企业角度的单一视角,丰富了机构投资者经济后果的文献;第二,本文在机构投资者治理能力的基础上进一步考虑了机构投资者的治理意愿㊂基于机构投资者持股比例㊁持股期限等的研究可能由于忽略了机构投资者自身的治理意愿而产生误导性结论,本文则从投资组合角度出发,探究异质机构投资者因参与公司治理的意愿不同而导致其参与公司治理效应不同的证据;第三,本文考虑了不同企业产权性质㊁不同治理水平对机构投资者与股价崩盘风险关系的影响,丰富了机构投资者对股价崩盘风险产生影响的情境机制㊂一、理论分析与研究假设在非对称信息环境下,机构投资者到底是监督管理层还是与管理层合谋?现代公司制企业的基本特征是所有权与经营权的分离,委托人与代理人之间存在着严重的信息不对称㊂在非对称信息环境下,作为委托人的董事会不能观测管理层的行为㊂根据捂盘假说,管理层出于职业晋升㊁薪酬或者避税等原因(Lafond等,2008)[16],会尽可能隐藏负面消息㊂当负面消息累积至公司容纳上限时将会集中释放,进而冲击公司股价并导致崩盘(Hutton等,2008)[17]㊂作为中小股东的代表,一方面,机构投资者可借助其专业优势对管理层机会主义行为进行监督和约束,从而缓解管理层的代理动机;另一方面,因为信息环境的不对称,也存在机构投资者与管理层相互勾结的可能性,形成 合谋 关系㊂机构投资者可通过管理层提38重庆工商大学学报(社会科学版)第40卷前获得内幕信息(孔东民等,2016)[1]进行知情人交易,侵占其他股东和企业利益㊂那么,机构投资者是选择监督管理层㊁维护自身利益还是与管理层合谋㊁侵占他人利益呢?机构投资者的异质性决定其治理效应,即影响机构投资者行为选择的重要因素在于异质性(Borochin 等,2017)[18]㊂不同类型的机构投资者因投资理念㊁投资偏好的差异,参与公司治理的动机并不相同,所产生的治理绩效也可能不同㊂王晓艳等(2020)[19]认为机构投资者异质性是指影响专业机构投资者做出投资偏好选择和交易行为的因素㊂李争光等(2020)[20]认为在探讨机构投资者能否担任外部监督者的角色时,应区分不同类型的机构投资者对股价崩盘风险发挥的治理效应㊂若不考虑机构投资者异质性,将其作为整体进行研究,可能无法解释异质机构投资者所呈现的截然不同的治理效果㊂在考虑机构投资者异质性时,忽略投资组合将导致无法准确描述异质机构投资者对股价崩盘风险的治理效应㊂现有文献大多基于企业单一角度,将异质性划分为持股期限(郭白滢等,2019)[21]㊁持股比例(代昀昊等,2015)[22]㊁持股稳定性(李争光等,2015)[23]以及独立性(夏宁等,2018)[24]等㊂已有大部分研究没有考虑机构投资者的投资组合策略,仅从单一企业角度考虑机构投资者对企业的治理效应㊂然而,机构投资者是否参与企业治理,或怎样参与企业治理等行为选择会受投资组合权重的影响㊂一般而言,机构投资者为分散风险往往采取投资组合策略,即出现机构投资者与企业 一对多 投资组合情况㊂在资源和注意力有限的前提条件下,机构投资者不可能对所投资的全部企业实施相同的治理行为㊂已有少数学者(Ekholm等,2014;Ward等,2018)[25-26]论证了投资组合权重的重要性,基于资源稀缺性理论,投资组合的权重一定程度上体现了机构投资者的资源分配㊂王垒等(2019)[14]认为在 一对多 投资组合情况下,对于不同投资组合权重的企业,机构投资者参与企业治理的意愿可能存在差异㊂江婕等(2020)[27]在 有限关注 理论的基础上,通过实证检验证明:投资者交易行为受有限关注的影响,并最终会影响资产定价㊂汪玉兰等(2017)[28]认为投资组合的权重会影响机构投资者参与公司治理的动机,表现出监督管理层的 厚此薄彼 ,投资组合权重的显著差异会影响机构投资者治理行为选择㊂因此,从企业单一角度尚不能准确描述机构投资者的行为选择偏好㊂在梳理股价崩盘机理和机构投资者治理行为选择的基础上,本文认为在投资组合前提下,监督型机构投资者会抑制股价崩盘的发生㊂基于有限注意理论,机构投资者的时间和精力有限,只有对投资组合权重高的企业,才可能投入时间和精力实行有效的监督策略㊂同时,作为公司外部治理机制,监督型机构投资者降低上市公司股价崩盘风险的内在机制在于监督和约束管理层自利行为㊁增加信息透明度(汪玉兰等,2017)[28]㊂第一,监督型机构投资者会利用自身专业优势,对高投资组合权重企业实行积极的实地调研,掌握企业经营管理信息,缓解公司与投资者之间的信息不对称程度;第二,在无法清晰了解企业经营情况时,监督型机构投资者也可采取 退出威胁 策略,迫使管理层提供更加透明的信息,防止管理层进行在职消费等机会主义行为(吴晓晖等,2019)[5];第三,相对于个人投资者,监督型机构投资者掌握着更多的企业信息㊁表现得更加理性,在市场反应过度时,会采取负反馈交易策略 低买高卖 ,从而降低股价崩盘的可能性㊂总之,基于有限注意理论,监督型机构投资者愿意将更多精力放在投资组合权重高的公司,积极参与企业治理㊁监督管理层㊁提高信息透明度,以期降低股价崩盘风险㊂相反,非监督型机构投资者会加剧股价崩盘风险㊂投资组合在分散投资风险的同时,也会分散机构投资者的注意力㊂基于有限注意理论,在有限的资源条件下,机构投资者不会对投资组合权重较小的企业投入过多的时间与精力㊂所以,非监督型机构投资者更加注重短期利益,其投资行为更具有投机性㊂48第5期孙芳城,黄烈镌,钟廷勇:机构投资者会提高股价崩盘风险吗?同时,从公司治理角度考虑,非监督型机构投资者的不作为策略和合谋行为会增加企业信息不透明程度,从而增加股价崩盘风险㊂第一,实行有效的监督需要机构投资者付出相应成本㊂从投资收益角度考虑,对于投资组合权重较小的企业,机构投资者实行监督与治理的成本会高于所获得的收益㊂因此,机构投资者会放弃监督投资组合权重低的企业,采取 视而不见 的不作为策略(李青原等,2018)[29],这无疑会减弱对管理层的监督效应,增加管理层隐藏㊁累积负面消息的自利空间;第二,在信息不对称情况下,非监督型机构投资者为谋取更高额收益,倾向于与管理层合谋发布虚假信息或者帮助管理层掩盖负面信息,进一步增加信息不对称程度(梁上坤等,2020)[2],从而提高股价崩盘风险;第三,在时间和精力有限的前提下,非监督型机构投资者不会花费时间和精力降低与企业之间的信息不对称程度,而会以 用脚投票 ㊁盲目 跟从 或 抱团 的方式参与治理低投资组合权重的企业,很可能出现 集体出逃 导致股价崩盘(吴晓晖等,2019)[5]㊂总之,基于有限注意理论,非监督型机构投资者不愿花费时间和精力参与公司治理,其不作为策略及管理层的合谋行为都有可能引发公司股价崩盘㊂基于以上分析,本文提出以下假设:H1a :监督型机构投资者与股价崩盘风险负相关;H1b :非监督型机构投资者与股价崩盘风险正相关㊂对于投资组合权重高的企业对于投资组合权重低的企业机构投资者提高信息透明度降低信息透明度股价崩盘风险假设1a (-)假设1b (+)图1㊀理论框架二、研究设计(一)样本选择与数据来源本文初始样本为中国2003 2019年A 股上市公司的相关数据,数据来源于国泰安数据库㊂为了提高研究结果的可靠性,本文对初始样本进行以下筛选,最终获得23644个有效观测值:(1)剔除了金融行业上市公司样本;(2)为了保证股价崩盘风险指标计算的可靠性,剔除了年度周收益率少于30个观测值的公司-年度观察值:(3)剔除了资不抵债和ST㊁PT 样本企业;(4)剔除了存在数据异常或数据不完整的样本企业㊂为了降低极端值对研究结果的影响,对连续变量在1%和99%百分位上进行了缩尾处理㊂(二)变量选择与定义1.被解释变量:股价崩盘风险根据现有文献(许年行等,2013;王化成等,2015)[10][30],本文采用公司股票收益上下波动的比率(DUVOL)来测量被解释变量股价崩盘风险㊂这一指标的具体算法如下:首先,根据公式(1)和公式(2)运用某年度个股周收益率(r i ,t )和市场的周收益率(r M ,t )进行回归,估58重庆工商大学学报(社会科学版)第40卷计出该年度个股的周持有收益率(W i ,t )㊂r i ,t =αi +β1r M ,t -2+β2r M ,t -1+β3r M ,t +β4r M ,t +1+β5r M ,t +2+εi ,t(1)W i ,t =ln 1+εi ,t ()(2)最后,将个股的周持有收益率(W i ,t )代入公式(3)中,计算公司股票收益上下波动的比率(DUVOL ):DUVOL =lognu-1()ðDown W 2i ,t []n d-1()[]ðUpW 2i ,t {}(3)式(3)中,n u 为股票i 的周回报率高于(Up )当年回报率均值的周数,n d 为股票i 的周回报率低于(Down )当年回报率均值的周数㊂2.解释变量:机构投资者本文参考王垒等(2020)[31]和Fich 等(2015)[13]的研究,基于机构投资者治理能力和治理意愿两个维度,将机构投资者分为监督型机构投资者和非监督型机构投资者㊂首先,在治理意愿方面,与以往研究不同的是,本文从机构投资者角度出发考虑其自身的治理意愿㊂如前文所述,投资组合权重的显著差异会影响机构投资者治理行为选择㊂所以,本文参考Fich 等(2015)[13]的研究,将投资组合权重排名前10%的机构投资者视为具有治理意愿的机构投资者;其次,在治理能力方面,参考王垒等(2020)[31]的研究,将符合前十大股东且持股比例为5%以上条件的机构投资者视为具有治理能力的机构投资者;再次,综合考虑治理意愿和治理能力,本文将兼具治理意愿和治理能力的机构投资者定义为监督型机构投资者,反之定义为非监督型机构投资者;最后,将每个企业的监督型和非监督型机构投资者数量作为解释变量㊂3.控制变量参照已有文献的做法(许年行等,2013;王化成等,2015)[10][30],本文在回归中控制了公司年度周收益波动率(Sigma )㊁股票年度平均周收益率(Ret )㊁月平均超额换手率(OTurnover )㊁公司规模(Size )㊁账面市值比(BM )㊁资产负债率(Lev )㊁资产报酬率(ROA )与信息不对称程度(AbsACC )等变量㊂此外,本文还控制了年份与行业固定效应㊂所有变量和具体定义见表1㊂表1 变量的定义变量名称变量代码变量定义股价崩盘风险DUVOL 股票收益上下波动比率,具体算法见正文和公式(3)机构投资者Rin _nt 公司年度的总机构投资者数Rin _n 公司年度的监督型或非监督型机构投资者数周收益波动率Sigma 公司年度周特有收益的标准差平均周收益率Ret 公司年度平均周特有收益率月平均超额换手率Oturnover 月平均换手率减去上一年的月平均换手率的差额公司规模Size 年末总资产的自然对数资产负债率Lev 总负债/总资产资产报酬率ROA净利润/总资产68第5期孙芳城,黄烈镌,钟廷勇:机构投资者会提高股价崩盘风险吗?续表1变量名称变量代码变量定义公司信息不对称程度AbsCC可操纵应计利润的绝对值,其中可操纵应计利润由调整的Jones模型计算得到产权性质SOE企业为国有控股企业则SOE=1,否则SOE=0独立董事比例哑变量Inp独立董事比例高于年度行业均值则Inp=1,否则Inp=0两职合一哑变量Dual董事长与CEO为同一人则Dual=1,否则Dual=0年度效应Year年度虚拟变量行业效应Indu以证监会行业分类指引为准,设置的行业虚拟变量账面市值比BM净资产/(年末股价X流通股股数+每股净资产X非流通股股数)(三)模型设计与构建为了验证假设H1,本文设定基本回归模型如下:CrashRisk i,t=α0+α1Investor i,t+αj Controls j,i,t+ðIndustry t+ðYear t+ηi,t(4)模型中涉及的变量及定义见表1㊂CrashRisk i,t表示股价崩盘风险,用企业公司股票收益上下波动比率DUVOL衡量;Investo r i,t表示机构投资者,用机构投资者数量Rin_nt㊁Rin_n衡量;Controls j,i,t为表1中所定义的控制变量;Industry t和Year t分别代表行业固定效应和年度固定效应㊂三、实证结果分析(一)描述性统计分析根据表2的描述性统计结果,首先,在样本期间内,DUVOL的平均数为-0.1691,标准差为0.4704,与董纪昌等(2020)[32]的研究接近,说明近年来中国上市公司具有较高的股价崩盘风险㊂其次,从整体机构投资者来看,Rin_nt的均值为3.6507,标准差为1.9636,说明机构投资者在公司股东中所占数量和比例不大㊂再次,我们将机构投资者分为监督型和非监督型两组,表3列示了主要变量的组间差异检验结果㊂由表3可知,非监督型机构投资者的DUVOL均值为-0.1655,大于监督型的均值-0.1978,且该差异在1%的水平上显著㊂同时,非监督型机构投资者DUVOL的中位数为0.1678,大于监督型的中位数-0.1991,且该差异在5%的水平上显著,与假设H1的预期一致㊂表2 描述性统计结果Variables N Mean p50sd min maxDUVOL23644-0.1691-0.17110.4704-1.3212 1.0636 Rin_nt23644 3.6507 3.0000 1.9636 1.00009.0000 Rin_n23644 3.2732 3.0000 1.9538 1.00009.0000 Sigma236440.06350.05820.02430.02570.143678重庆工商大学学报(社会科学版)第40卷续表2Variables N Mean p50sd min maxRet236440.00350.00170.0113-0.01920.0370 OTurnover23644-0.2698-0.0997 1.8705-6.7216 4.3459Size2364422.155221.9779 1.275519.805026.1053BM236440.64920.65970.24510.1355 1.1297Lev236440.45370.45800.19920.05950.8696ROA236440.04400.03860.0550-0.15820.2158表3㊀组间均值㊁中位数差异检验结果Variables非监督型监督型N Mean Median N Mean Median MeanDiff MedianDiff DUVOL21007-0.16550.16782637-0.1978-0.19910.0323∗∗∗ 5.8428∗∗Rin_n21007 3.4932 3.00002637 1.5207 1.0000 1.9725∗∗∗ 1.6000∗∗∗Sigma210070.06380.058626370.06090.05540.0029∗∗∗41.2826∗∗∗Ret210070.00330.001426370.00550.0038-0.0023∗∗∗76.3708∗∗∗OTurnover21007-0.2850-0.10792637-0.1489-0.0603-0.1361∗∗∗ 6.2491∗∗Size2100721.973321.8398263723.604123.4844-1.6308∗∗∗ 1.8000∗∗∗BM210070.64500.653026370.68300.7244-0.0380∗∗∗50.2152∗∗∗Lev210070.43990.441326370.56360.5884-0.1237∗∗∗642.5929∗∗∗ROA210070.04230.037726370.05800.0449-0.0157∗∗∗53.2531∗∗∗㊀㊀注:∗表示p<0.1,∗∗表示p<0.05,∗∗∗表示p<0.01,下表同㊂(二)相关性分析表4报告了主要变量的Pearson和Spearman系数㊂由表4可知,衡量股价崩盘风险的DUVOL与整体机构投资者数量Rin_nt不是显著正相关,而与Rin_n显著正相关,这可能是因为没有考虑机构投资者异质性的影响,仅粗略分析了整体机构投资者与股价崩盘风险的关系㊂不考虑机构投资者异质性,整体机构投资者数量与公司股价的崩盘风险无显著关系;而考虑异质性后,机构投资者数量与公司股价崩盘风险显著相关,说明异质性划分指标的选择比较合理㊂此外,本文的回归变量通过了VIF检验,说明各解释变量之间不存在严重的多重共线性㊂表4㊀相关性分析结果Variables DUVOL Rin_nt Rin_n Sigma RetDUVOL 1.00000.00370.0143∗∗-0.1214∗∗∗-0.1954∗∗∗Rin_nt0.0010 1.00000.7822∗∗∗-0.0338∗∗∗0.0750∗∗∗Rin_n0.0116∗0.8060∗∗∗ 1.0000-0.00750.0347∗∗∗88第5期孙芳城,黄烈镌,钟廷勇:机构投资者会提高股价崩盘风险吗?续表4Variables DUVOL Rin_nt Rin_n Sigma RetSigma-0.1156∗∗∗-0.0311∗∗∗-0.0115∗ 1.00000.3523∗∗∗Ret-0.1942∗∗∗0.0623∗∗∗0.0287∗∗∗0.4509∗∗∗ 1.0000 OTurnover-0.0924∗∗∗-0.0113∗-0.0242∗∗∗0.2797∗∗∗0.5028∗∗∗Size-0.1171∗∗∗0.2986∗∗∗0.0913∗∗∗-0.1920∗∗∗-0.0775∗∗∗BM-0.00330.0020-0.0279∗∗∗-0.3312∗∗∗-0.3937∗∗∗Lev-0.0696∗∗∗0.0813∗∗∗-0.0202∗∗∗0.0116∗0.0023ROA0.0132∗∗0.1421∗∗∗0.0982∗∗∗-0.0811∗∗∗0.1363∗∗∗Variables OTurnover Size BM Lev ROADUVOL-0.1084∗∗∗-0.1164∗∗∗-0.0038-0.0692∗∗∗0.0341∗∗∗Rin_nt-0.0265∗∗∗0.3073∗∗∗-0.01050.0791∗∗∗0.1575∗∗∗Rin_n-0.0327∗∗∗0.0991∗∗∗-0.0428∗∗∗-0.0317∗∗∗0.1137∗∗∗Sigma0.2882∗∗∗-0.2083∗∗∗-0.3256∗∗∗0.0113∗-0.0726∗∗∗Ret0.5472∗∗∗-0.0576∗∗∗-0.3772∗∗∗-0.00580.1412∗∗∗OTurnover 1.00000.0063-0.0349∗∗∗0.0709∗∗∗-0.0670∗∗∗Size0.0320∗∗∗ 1.00000.4357∗∗∗0.4266∗∗∗0.0040BM-0.0341∗∗∗0.4588∗∗∗ 1.00000.3981∗∗∗-0.2941∗∗∗Lev0.0842∗∗∗0.4334∗∗∗0.3924∗∗∗ 1.0000-0.3895∗∗∗ROA-0.0703∗∗∗0.0216∗∗∗-0.2683∗∗∗-0.3635∗∗∗ 1.0000(三)机构投资者与股价崩盘风险的回归分析异质机构投资者与股价崩盘风险的回归结果如表5所示,其中(1)㊁(2)和(3)列分别表示全样本㊁监督型和非监督型机构投资者与股价崩盘风险的回归结果,回归控制了行业和年份固定效应㊂首先,在表5的(1)列中,Rin_nt与DUVOL在1%水平上显著正相关,说明不考虑机构投资者异质性的影响时,机构投资者数量越多,企业股价崩盘风险越大㊂其次,将机构投资者分为监督型与非监督型分别与DUVOL进行回归发现,监督型机构投资者对企业股价崩盘风险没有影响,而非监督型机构投资者与DUVOL显著正相关,且经验P值进一步证实了系数差异在统计上的显著性,表明监督型机构投资者数量不会显著增加企业股价崩盘风险,而非监督型机构投资者数量会显著增加企业股价崩盘风险㊂该实证结果并不能证明监督型机构投资者能够抑制股价崩盘风险,这可能是因为目前监督型机构投资者还没有足够的力量去监督企业管理层㊂尽管从投资组合角度看,监督型机构投资者会较多关注企业并投入较多资源,但机构投资者作为中小股东,在企业管理决策中很难有话语权,很难发挥机构投资者自身专业优势以防止企业股价崩盘的发生㊂另外,非监督型机构投资者数量会显著增加股价崩盘风险,说明公司中非监督型机构投资者越多,股价发生崩盘的可能性越大㊂非监督型机构投资者因治理意愿不足或治理能力不足而无法对企业实行有效监督,导致企业外部治理机制较弱,管理层自利空间较大,更易进行信息管理㊁隐藏负面消98重庆工商大学学报(社会科学版)第40卷息,进而引发股价崩盘㊂综合以上分析,假设H1a不成立,假设H1b成立㊂表5 机构投资者与股价崩盘风险的基本回归结果Variables全样本监督型非监督型(1)(2)(3)Rin_nt0.0108∗∗∗(6.7719)Rin_n0.00650.0115∗∗∗(0.6775)(6.7636)Sigma-3.0842∗∗∗-1.9768∗∗∗-3.1640∗∗∗(-13.1518)(-2.6887)(-12.7434) Ret-11.7222∗∗∗-7.5390∗∗∗-12.6610∗∗∗(-20.9031)(-4.7585)(-20.9130) OTurnover0.0007-0.00940.0022(0.3515)(-0.9371)(1.0463)Size-0.0412∗∗∗-0.0336∗∗-0.0528∗∗∗(-10.6755)(-2.8426)(-11.6851) BM-0.1222∗∗∗-0.2434∗∗∗-0.0738∗∗∗(-5.8244)(-3.4217)(-3.2240) Lev0.02920.2065∗∗∗0.0128(1.4665)(2.7992)(0.6139)ROA0.2082∗∗∗0.38720.1906∗∗∗(3.1552)(1.5014)(2.7743)Year YES YES YESIndustry YES YES YESN23644263721007adj.R20.11530.11050.1230F33.8940.32.3640经验P值.0.0788∗(四)机构投资者对股价崩盘风险的影响机制分析本文基于有限注意理论认为,非监督型机构投资者作为公司外部治理机构,其增加股价崩盘风险的原因在于非监督型机构投资者与管理层合谋或不作为增加了企业信息不透明度,从而增加股价崩盘风险㊂表5的回归结果也证实了非监督型机构投资者会显著增加股价崩盘风险,支持了研究假设㊂但是, 09第5期孙芳城,黄烈镌,钟廷勇:机构投资者会提高股价崩盘风险吗?非监督型机构投资者是否通过增加信息不透明度来影响股价崩盘风险,目前还有待进一步检验㊂因此,为厘清非监督型机构投资者影响股价崩盘风险的机制,本文参考张军等(2019)[33]的研究,用可操纵应计利润的绝对值衡量公司信息不对称程度,通过OLS回归检验非监督型机构投资者是否通过合谋行为㊁不作为等为管理层掩盖负面信息创造机会㊁提高信息不对称程度㊂机构投资者㊁信息不对称程度与股价崩盘风险的回归结果如表6所示,在(1)(3)列中,全样本和非监督型机构投资者正向影响信息不对称程度;(4)(6)列显示加入信息不对称程度后,全样本㊁非监督型机构投资者和信息不对称程度都在1%水平上对股价崩盘风险产生正向影响㊂结合表5的回归结果可知,信息不对称程度在非监督型机构投资者数量与股价崩盘风险之间发挥着部分中介效应㊂该实证结果表明,非监督型机构投资者的合谋行为㊁不作为会增大负面消息被掩盖㊁累积㊁最终爆发的可能性㊂因此,非监督型机构投资者通过增加信息不对称程度加剧股价崩盘风险的渠道得到验证㊂表6 机构投资者、信息不对称程度与股价崩盘风险的回归结果VariablessAbsACC DUVOL全样本监督型非监督型全样本监督型非监督型(1)(2)(3)(4)(5)(6)Rin_nt0.0006∗∗0.0107∗∗∗(2.2597)(6.4505)Rin_n-0.00030.0010∗∗∗0.00650.0113∗∗∗(-0.2931)(3.4468)(0.6393)(6.4991) AbsACC0.1440∗∗∗0.06820.1499∗∗∗(3.5771)(0.5648)(3.5010) Sigma0.2942∗∗∗0.3849∗∗∗0.2841∗∗∗-3.1270∗∗∗-2.0031∗∗∗-3.2066∗∗∗(7.5439)(3.1867)(7.0181)(-13.2804)(-2.6820)(-12.9693) Ret-0.1143-0.5265∗∗-0.0210-11.7045∗∗∗-7.5031∗∗∗-12.6579∗∗∗(-1.2538)(-2.0873)(-0.2150)(-21.2568)(-4.5691)(-21.2040) OTurnover-0.0008∗∗-0.0022-0.0007∗∗0.0008-0.00920.0023 (-2.2835)(-1.3473)(-2.1577)(0.4110)(-0.9654)(1.1214) Size-0.0030∗∗∗-0.0041∗∗-0.0039∗∗∗-0.0407∗∗∗-0.0334∗∗∗-0.0523∗∗∗(-4.3022)(-2.2503)(-5.0283)(-9.8472)(-2.8867)(-11.2308) BM-0.0176∗∗∗-0.0071-0.0127∗∗∗-0.1198∗∗∗-0.2430∗∗∗-0.0719∗∗∗(-4.4998)(-0.5946)(-3.0666)(-5.1975)(-3.4019)(-2.9242) Lev0.0320∗∗∗0.02100.0336∗∗∗0.02460.2051∗∗∗0.0077(8.2265)(1.4251)(8.6490)(1.1474)(2.7562)(0.3485) ROA0.0618∗∗∗0.2225∗∗∗0.0427∗∗0.1994∗∗∗0.37200.1842∗∗∗(3.8022)(3.8921)(2.5550)(2.9138)(1.4261)(2.6080)19。

中央环境保护专项资金项目绩效评估指标体系研究

还要 有系统 的观念 逐步调 整 为主要 按 因素法 分 配 给地 方 , 由地

方按规 定 统 筹 使 用 的 管 理 方 式 。 目前 , 0 4 2 0 20 、 05

年专项 资金支 持 的项 目大部分 已经 完 成 , 多 项 目 许

分析 的( C 如 OD减 排率 ) 和不 能 进行 定量 分 析 而只

督与 管理 中来 。笔 者 分 析 了 中央 环境 保 护专 项 资 能进行定 性分析 的 ( 如社 会效益 等) 。将定量 评价 与 金 项 目的绩 效组 成 , 以期能 够建 立 有效 的评 估指 标 定 性评价 相结合一 方面可 以将一些 可 以量化 的影 响 体系 , 以便 分析 项 目结 果与 预定 环境 目标 之 间 的差 绩 效 的因素通过 设 置指 标 的方 式 进行 量 化 , 以便 于

环 境污 染 与 防 治

第3 卷 2

第 7期

21 0 0年 7月

中央环境保护专项资金项 目绩效评估指标体 系研究 *

杨 玉楠 康 洪 强 孙 晖 程 亮 孙 宁。 吴 舜 泽 。

论中央环境保护专项资金项目绩效评价指标体系构建

(F L A), dpo oe einp r r n e vlai dctr f m ap c fn u, aue , up t e et n p c.O a rp sdt d s ef ma c aut ni ia s r set o pt me srs otu, f c adi at n n o g o e o n o o s i m

cnrl n i n na poet nseilu dpoet, hspp r o s u t e omac vlainid xsse e t vr me tl rt i pca fn r c ti a e nt c dpr r neeaut e ytm,w i os t ae o co j s c r e f o n hc cni h s

文献标识码 : A

Su yo h o s u t no dxS s m frP r r a c vlaino rjcs td nteC nt ci f n e yt ef m n eE au t f oet r o I e o o o P

Usn h n r l S e il F n fEn io me tlPr t c in i g t e Ce ta p c a u d o v r n n a o e t o

2 C ieeR sac ae f ni n na S ine .B in 0 0 2,C ia . hn s eerhAcdmyo vr met cecs e ig1 0 1 E o l j hn ) Ab tatF rq at ct nl n cet cl vla n ee et ees f r e tm l nai , hs ae ulpr src :o un ai al a dsi i al e a t gt f c vn s o o c pe 0 y nf y i ui h i pj i me t o ti p pr i e— tn b t fr a c vlainm d l rtecnrlevrn e t rtc o p c lfn rjesbsdo o i Fa e ok A po c om n eeaut o e f h e t ni m na poet n sei u d poet ae n L g rm w r prah o o a o l i a c

优化分配方式提高资金环境绩效

作者: 孙宁;吴舜泽;赵云皓;程亮

作者机构: 环境保护部环境规划院;哈尔滨工业大学市政环境工程学院

出版物刊名: 中国人口资源与环境

页码: 45-48页

年卷期: 2011年 第S1期

主题词: 中央环保专项资金;分配;环境绩效

摘要:'十一五'期间中央环境保护专项资金下达近91亿元,为我国环境污染防治和监管基础能力建设提供了强有力的资金保障。

随着财政资金使用改革的不断深入,财政部和环保部对中央环境保护专项资金的管理已从过去以评审为中心转变为以绩效为中心,无论在资金投向、分配方式、过程管理、绩效评估等方面都紧密围绕环境绩效这一中心开展。

本文在对'十一五'期间中央环境保护专项资金资金分配总体情况总结归纳的基础上,分析了资金分配方式制约绩效发挥的主要问题,以改革创新资金分配方式、提高环境绩效为目的,对中央统筹法、项目申报法、因素分配法等三种分配方式提出了若干改革优化的建议。

项目评估报告的基本框架与工具

项目评估报告的基本框架与工具项目评估是对项目进行全面、系统、客观的分析和评估,以确定项目的可行性和效果,并提供决策依据的过程。

项目评估报告是评估的结果,它包含了项目的目标、过程、成果、问题和建议等内容。

一个好的项目评估报告不仅可以帮助项目组了解项目的状况,还能为相关的决策提供参考。

本文将从以下六个方面展开,详细论述项目评估报告的基本框架与工具。

1. 项目背景和目标项目背景和目标是项目评估报告的基础部分,通过对项目的背景和目标进行描述,可以帮助读者了解项目的背景信息,并对项目的目标进行定位和梳理。

这一部分应包括项目的背景介绍、项目的宏观目标和具体目标,以及项目实施的时间和地点等信息。

2. 评估方法和指标评估方法和指标是项目评估报告的核心内容,它决定了评估的深度和全面性。

在评估方法方面,常用的方法包括问卷调查、访谈、观察和文献分析等,而评估指标则是对项目各个方面进行测量和评价的指标体系。

在制定评估指标时,应考虑到项目背景、目标和实施情况等因素,选择与项目相关的指标进行评估。

3. 数据收集和分析数据收集和分析是评估报告的重要环节。

在数据收集方面,可以通过问卷、访谈、观察等方式收集数据,并根据收集到的数据进行分析,提取有用的信息。

数据分析的方法可以包括统计分析、内容分析、财务分析等,根据具体情况选择合适的方法。

4. 评估结果和问题分析评估结果和问题分析是评估报告的重要内容,它对项目的效果和问题进行评估和分析。

评估结果应客观、准确地反映项目的实际情况,并对项目的成果和问题进行总结和分析。

在问题分析方面,可以从项目目标的实现情况、项目过程的展开情况、项目资源的利用情况等方面进行分析,找出项目存在的问题和不足。

5. 建议和改进措施建议和改进措施是评估报告的重要组成部分,它为项目提供了改进的方向和路径。

在建议方面,可以根据评估的结果和问题分析提出相应的建议,包括对项目目标的调整、项目过程的改进、项目管理方法的优化等。

基于逻辑框架法的工程监理项目后评估

中图 分 类 号 : 2 2 F 7 文献标识码 : A 文 章 编 号 :0 356 (0 8 0 —280 1 0—0 0 2 0 )20 4—5

S u y o po te a u to f e i e r n u r i i n t d n s - v l a i n o ng n e i g s pe v s o

基 于逻 辑 框 架 法 的工 程 监 理 项 目后 评 估

蒋翠 清, 李华好

( 合肥工业大学 管理学院 , 安徽 合肥 200) 3 0 9

摘

要: 文章在对 已有后 评估方法分析 的基 础上 , 出逻辑 框架法优势 ; 得 结合工程监理项 目, 研究 了工 程监理

项 目后评估流程 , 包括后评估 的内容和范 围、 专家选择 、 指标体 系建立 、 实施步骤及评估反馈等问题 ; 用逻辑框 架法对某监理项 目实施 后评 估 , 并对后评估 中发现 的问题提 出了相应 的解决方法 。 关键词 : 逻辑框架法 ;后评估 ; 工程监理

总结 经验 教训 并通 过及 时有效 的信 息反 馈达 到指 导 拟建项 目、 调整 在 建 项 目及 完 善 已建项 目的 目

Ab t a t Th d a t g s o h o ia r m e r p r a h a e o t i e y a a y i g a d c m p rn sr c : e a v n a e ft e l g c lf a wo k a p o c r b a n d b n l zn n o a i g

苏州市环保专项资金绩效评估指标体系研究

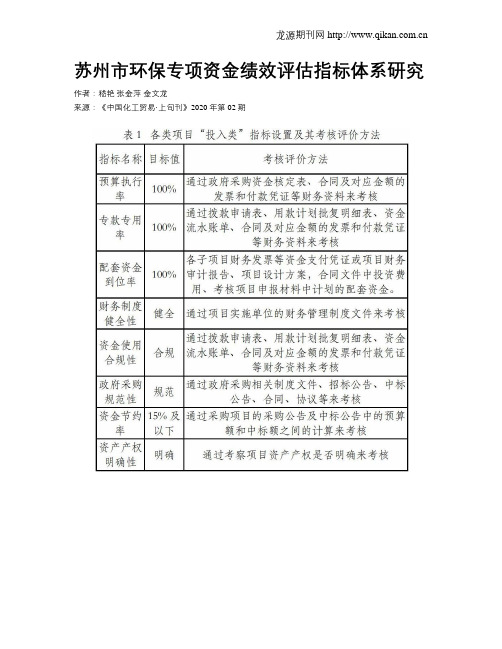

苏州市环保专项资金绩效评估指标体系研究作者:嵇艳张金萍金文龙来源:《中国化工贸易·上旬刊》2020年第02期摘要:根据往年苏州市环保专项资金绩效管理情况,将苏州市环保专项资金支出项目分为生态文明建设、环境治理与监督、环保监管能力建设、环境监测监控运行、评价评估评审调查等经费和市攻坚办专项经费等六个项目。

通过分析各类项目的特点,构建以投入、产出、结果、影响力四类指标为基础的绩效评估指标体系,并总结每个指标的具体考核评价方法,研究成果可为环保专项资金绩效评估的指标设置提供参考。

关键词:环保;绩效评估;指标体系0 引言当前,有关环保支出绩效评价指标体系的学术研究目前并不多见,李国君[1]就如何构建环境投资项目绩效审计评价指标体系框架进行研究,探讨了构建环保投资项目绩效审计评价指标体系的原则、设计思路及指标体系构建的内容。

曹颖等[2]在借鉴国外开展环境绩效评估经验的基础上,初步构建了针对全国的环境绩效评估指标体系和评估方法。

程亮等[3]基于逻辑框架方法,通过建立中央环保专项资金项目的绩效评价模型,提出从投入、措施、产出、作用和影响等方面设计绩效评价指标。

胡嵩[4]从企业的角度,对环境绩效评价的作用、指标及综合评价体系等作了介绍,并对环境绩效评价中绩效指标的完整性以及公共环境绩效等问题进行了探索性的研究。

王如燕[5]选择北京作为切入点研究政府环境投资项目绩效审计评价指标体系框架。

杨硕等[6]通过对影响污水处理厂效益的因素进行分析研究,以专家对各因素重要性的评判为依据,确定基层指标,并运用层次分析法进行绩效评价。

薛姗姗等[7]对环境综合整治绩效评估方法进行了探讨。

总体而言,关于环保专项资金绩效评估指标体系的研究很少涉及对不同类型的项目绩效评价的具体指标设计,且尚未见研究关于各个指标的具体考核评价方法。

因此,本文以苏州市环保专项资金为研究对象,通过调研苏州市历年绩效管理情况,将环保资金支出项目分为六类,通过分析各个类型项目的特点,构建以投入、产出、结果、影响力为基础绩效评估指标体系,并提出每个指标的考核评价方法。

基于InVEST模型的生态系统服务功能价值评估研究框架_杨园园

收稿日期: 2011 -08 -29 * 基金项目: 国家 科 技 支 撑 计 划 课 题 ( 2009BAC1B05,

2008BAH31 B01 ) ,国家自 然 科 学 基 金 项 目 ( 编 号: 41071060 ,40701009 ,40830741 ) * 通讯作者: 戴尔阜( 1972 - ) ,男,博士,副研究员,研究方向: 综 合自然地理、气 候 变 化 对 生 态 系 统 脆 弱 性 影 响 等。 E-mail: daief@ igsnrr. ac. cn

关键词: 生态系统服务功能,价值评估,InVEST 模型. 中图分类号: X 171. 1

1引言

生态系统是人类生存发展的基础,不仅为人类生 存提供空间 ,还 为 人 类 发 展 提 供 所 需 要 的 各 种 资 源 , 并吸纳人类生产生活所产生的废弃物. 人类从生态系 统获取的 各 种 效 益 统 称 为 生 态 系 统 服 务 功 能[1]. 自 20 世 纪 70 年 代 初,SCEP ( Study of Critical Environmental Problems) 在《人 类 对 全 球 环 境 的 影 响 报告》中 首 次 提 出 了 生 态 系 统 服 务 功 能 ( Ecosystem Service) 以来,有关生态系统服务功能的研究受到越 来越多的关注. 目前有关生态系统服务的研究主要包括 生 态 系 统 服 务 功 能 分 类 、生 态 系 统 服 务 功 能 定 量 估 算和生态系统结构与功能恢复等方面. 以生态系统服 务功能分类为基础的价值评估能为生态系统综合管 理及生态保护措施制定提供理论依据和决策支持[2].

本文在综述生态系统服务功能分类的基础上, 提出适 用 于 InVEST 模 型 的 生 态 系 统 服 务 功 能 分 类,在此基础上介绍 生 态 系 统 服 务 功 能 价 值 评 估 的 新工具———InVEST 模型.

基于逻辑框架法构建固定资产管理绩效评价设想

基于逻辑框架法构建固定资产管理绩效评价设想

佚名

【期刊名称】《经济视野》

【年(卷),期】2013(000)011

【摘要】从逻辑框架分析,找出固定资产管理运作的因果关系,明确资产管理工作的内容、最终结果和内在逻辑关系。

从逻辑模型“验证指标”这一参数,构建出资产绩效评估初始指标的基本框架(目标-投入-产出-结果)。

利用绩效评估的

3Es模型,从“经济-效率-效益-质量-公平”五个维度构建资产绩效评估指标。

【总页数】1页(P237-237)

【正文语种】中文

【相关文献】

1.人民银行固定资产管理绩效评价指标体系构建——基于层次分析法 [J], 卢瑞亮;杨梅

2.高职院校固定资产管理绩效评价指标体系构建思考 [J], 文静

3.基于现金流视角的绩效评价财务指标构建设想 [J], 梁雪萍

4.高校固定资产管理绩效评价模型构建 [J], 苑磊

5.被动式超低能耗建筑项目可持续性绩效评价指标体系研究——基于逻辑框架法[J], 梅倩;赵丽;李海波

因版权原因,仅展示原文概要,查看原文内容请购买。

绿色金融标准化研究的文献计量学分析

绿色金融标准化研究的文献计量学分析何 源1,2 李鹏程1 杨 洁1(1.中国标准化研究院;2.清华大学环境学院)摘 要:绿色金融标准是界定项目、资产和活动是否“绿色”、避免“洗绿”的关键技术依据,绿色金融标准体系是绿色金融发展的重要基础设施。

本文以2015-2023年中国知网和Web of Science数据库主题为“绿色金融标准”的中英论文作为研究对象,进行绩效分析和科学图谱分析,总结中外绿色金融标准化研究趋势,提出未来我国绿色金融标准化工作的重点方向。

结果表明:中文论文绿色金融标准化的研究热点从“一带一路”、可持续发展等相关政策,绿色债券等绿色金融体系研究向环境信息披露、ESG、高质量发展转变,自2022年,研究前沿为“双碳”目标背景下的转型金融。

英文论文的研究热点从绿色债券等绿色金融体系向公司社会责任、ESG转变,自2019年,研究前沿为欧盟可持续金融分类法。

未来我国绿色金融标准化应进一步提升绿色金融标准体系的国内外一致性程度,推动我国话语体系与国际趋同;加快补齐绿色金融标准短板,出台转型金融统一指导标准;优化绿色金融标准体系的供给结构,建立国家颁布标准和市场自主制定标准共同构成的二元绿色金融标准体系。

关键词:绿色金融,标准化,文献计量学,科学图谱分析DOI编码:10.3969/j.issn.1674-5698.2024.01.001Bibliometrics Analysis of Standardization Research on Green FinanceHE Yuan1,2 LI Peng-cheng1 YANG Jie1(1.China National Institute of Standardization; 2.School of Environment, Tsinghua University)Abstract: The green finance standards serve as the crucial technical foundation to define whether projects, assets, and activities are green and prevent greenwashing, which are also the vital infrastructure for the development of green finance. This paper focuses on Chinese and English academic papers from the China National Knowledge Infrastructure and Web of Science databases, with the theme of “green finance standards”, covering the years 2015 to 2023. The study involves performance analysis and scientific mapping, summarizes the trends in domestic and international research on green finance standardization. It also suggests key directions for future green finance standardization efforts in China. The findings reveal that the research hotspots in Chinese papers have shifted from topics like the Belt and Road Initiative, sustainable development policies such as green bonds to areas like environmental information disclosure, ESG, and the transition of high-quality development. Since 2022, the forefront of research has been the transformation of finance in the context of the “dual-carbon” goals. In English papers, the research focal points have transitioned from green financial system like green bonds towards corporate social responsibility and ESG. Since 2019, the leading edge has been the European Union’s Sustainable Finance Taxonomy. Future endeavors in green finance standardization in China should aim to enhance the domestic and international 基金项目: 本文受中央基本科研业务费项目“基于双重重要性的典型绿色金融支持项目评估方法研究”(项目编号:542023Y- 10362)资助。

环境保护项目验收与评估

环境保护项目验收与评估随着全球环境问题日益凸显,环境保护项目的实施变得愈发重要。

为了确保这些项目的有效运作和持续改善,环境保护项目验收与评估是必不可少的环节。

本文将探讨环境保护项目验收与评估的重要性、目标、实施步骤以及应注意的问题。

一、重要性环境保护项目验收与评估对于保护生态环境、促进可持续发展具有重要意义。

通过对项目的评估,可以及时发现和解决环境问题,提高项目的效益和可持续性,并为未来的环境保护项目提供经验和参考。

二、目标环境保护项目验收与评估的目标在于评估项目的实施效果、监测环境指标、提供政策建议和推动环境管理能力提升。

具体来说,目标包括以下几个方面:1. 评估项目的实施效果:通过对项目的实施过程、成果和影响进行评估,了解项目的执行情况和达成的目标是否符合预期。

2. 监测环境指标:通过定期监测、收集和分析环境数据,评估项目对环境的影响和效果,确保环境指标符合要求。

3. 提供政策建议:基于项目评估的结果,为环境保护政策提供科学依据和建议,帮助政府和相关部门制定适当的政策和措施。

4. 推动环境管理能力提升:通过评估项目的执行情况和环境管理水平,发现不足之处并提供改进建议,推动环境管理能力的提高。

三、实施步骤为了保证环境保护项目验收与评估的有效性和权威性,需要按照以下步骤进行:1. 制定评估计划:明确评估的目标、范围和方法,确定评估团队和时间计划,并制定评估工作方案。

2. 收集数据和信息:收集项目的相关数据和信息,包括项目文件、环境监测数据等,同时采集利益相关者的观点和意见。

3. 分析和评估:对收集到的数据和信息进行分析和评估,包括项目的环境效果、社会效益、经济效益等方面进行综合评价。

4. 形成评估报告:根据评估结果撰写评估报告,包括评估结论、问题和建议等内容,并确保报告的准确性和完整性。

5. 提供反馈和沟通:将评估报告提供给项目相关方,并与其进行反馈和沟通,解答他们的疑问,并就评估结果进行进一步讨论和改进。

基于逻辑框架法的工程监理项目后评估

基于逻辑框架法的工程监理项目后评估

蒋翠清;李华好

【期刊名称】《合肥工业大学学报(自然科学版)》

【年(卷),期】2008(031)002

【摘要】文章在对已有后评估方法分析的基础上,得出逻辑框架法优势;结合工程监理项目,研究了工程监理项目后评估流程,包括后评估的内容和范围、专家选择、指标体系建立、实施步骤及评估反馈等问题;用逻辑框架法对某监理项目实施后评估,并对后评估中发现的问题提出了相应的解决方法.

【总页数】5页(P248-252)

【作者】蒋翠清;李华好

【作者单位】合肥工业大学,管理学院,安徽,合肥,230009;合肥工业大学,管理学院,安徽,合肥,230009

【正文语种】中文

【中图分类】F272

【相关文献】

1.逻辑框架法在实验室建设项目后评估中的应用 [J], 刘丹平;江冰

2.采用逻辑框架法进行公路建设项目后评估研究 [J], 董明起;刘勇

3.基于逻辑框架法的水利水电工程监理项目后评估 [J], 张盼

4.水利水电工程监理中逻辑框架法应用研究 [J], 牛奔

5.被动式超低能耗建筑项目可持续性绩效评价指标体系研究——基于逻辑框架法[J], 梅倩;赵丽;李海波

因版权原因,仅展示原文概要,查看原文内容请购买。

基于逻辑框架法的中央环境保护专项资金项目评估方法研究

i n f o r ma t i o n a n d o p t i o n a l a s s e s s m e n t m e t h o d s w e r e p r o p o s e d .T h i s s t u d y a l s o e s t bl a i s h e d a p r o j e c t e v l a u a t i o n m a t i r x w h i c h i n -

Ch e n g L i a n g,Su n Ni n g,S o n g Li ng l i n g,Xu Li y ua n

( C h i n e s e A c a d e my f o r E n v i r o n m e n t a l P l a n n i n g , B e i j i n g 1 0 0 0 1 2 ,C h i n a ) Ab s t r a c t : A p r e—p r o j e c t a s s e s s m e n t f r a me w o r k w a s e s t a b l i s h e d f r o m t h e p e r s p e c t i v e o f p r e p a r a t i o n ,i mp l e m e n t a t i o n , o u t p u t

逻辑框架法在实验室建设项目后评估中的应用

逻辑框架法在实验室建设项目后评估中的应用刘丹平江冰(河海大学常州校区,江苏常州213022)摘要:运用项目后评估逻辑框架法的基本原理和方法,结合现代电子技术实验中心建设的实践,分析了实验室建设项目的投入、产出、目的和目标之间的关系,为加强高校实验室建设与管理进行了有益的尝试。

关键词:逻辑框架法;实验室;项目;后评估Application of Logical Framework Approachin the Laboratory Project Post EvaluationLIU Dan-ping, JIANG Bing(Hohai University,Changzhou,213022,China )Abstract: Combining with the construction of modern electronic technology laboratory center, this thesis analyzes the relationship from many aspects such as the input and output,the purpose and goal, and implements the laboratory construction project post evaluation by using Logical Framework Approach method. It is a useful try for intensifying the construction and management of laboratory project in colleges。

Key words:Logical Framework Approach;laboratory;project;post evaluation随着我国国民经济的迅猛发展,社会对高素质、创新性、复合型人才的需求日益扩大,我国高等教育进入了一个前所未有的快速发展阶段,高校招生规模逐年扩大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第 38 卷第 11 期 2013 年 11 月

程亮等·基于逻辑框架法的中央环境保护专项资金项目评估方法研究

Vol. 38 No. 11 Nov. 2013

按照项目周期划分,项目评估一般可分为项目 前评估、事中评估和项目后评价。在中国,项目评估 一般是指由专门机构或具备资质的咨询机构对项目 可行性研究报告进行全面的审核和再评价工作。国 内一些研究人员针对不同项目开展了项目评估方法 研究,其中,逻辑框架法较多地被应用于道路工程、 水利工程等公共项目后评价实践中。但环保专项资 金项目前评估研究较少。本文拟基于逻辑框架法, 研究建立中环保专项资金项目前评估框架和评估矩 阵,以期进一步加强专项资金评审方法规范性、有效 性和科学性。

逻辑框架法( Logical Framework Approach,LFA) 是国际上使用的一种项目设计、计划和评价的工具, 也是一种综合、系统地研究和分析问题的思维框架 模式。它把项目内在逻辑划分为投入、产出、效果、 影响等具有因果逻辑关系的四个层次,这些层次之 间构成了三个垂直逻辑关系。同时又将每个层次的 验证指标、验证方法和重要的假设条件作为水平逻 辑关系。垂直逻辑关系和水平逻辑关系共同构建出 一个 4 × 4 的矩阵,形成项目分析基本模式,见表 1。

工作质量。 ( 2) 召开项目评估会议,由评估委托方参会人

员提出评估 工 作 背 景 和 总 体 要 求,项 目 评 估 负 责

3 中央环保专项资金项目评估指标与评估 矩阵

人介绍评估 工 作 的 具 体 要 求,项 目 单 位 及 项 目 报

依 据 逻 辑 框 架 法 的 垂 直 、水 平 逻 辑 分 析 思 路 ,

表 1 逻辑框架模式

层次描述

客观验 证指标

验证方法

重要外 部条件

目标 /影响

影响指标

评价及监测 手段和方法

实现目标 的主要条件

目的 /效果 产出 /结果

效果指标

产出物及 定量指标

评价及监测 手段和方法

评价及监测 手段和方法

实现目的 的主要条件

实现产出 的主要条件

投入 /措施

投入物及 定量指标

评价及监测 手段和方法

程亮,孙宁,宋玲玲,徐丽圆

( 环境保护部环境规划院,北京 100012)

摘 要: 从评估准备、评估开展、评估产出三个阶段以及涵盖的九个工作环节建立了项目前评估框架,明确了评

估工作的步骤、内容和要求。基于逻辑框架法,从投入、产出、效果、影响四个方面确立项目评估的四个准则层,

提出各准则层下的评估内容和评估指标及相应的信息来源和可选评估方法,建立了集成评估内容、评估指标、

Abstract: A pre - project assessment framework was established from the perspective of preparation,implementation,output and nine links in the working process. The steps,content and requirements of project assessment were provided. Based on the logical framework approach,four standard layers for project assessment were established from the inputs,outputs,effectiveness and impact of project,the evaluation content and indicators under each evaluation criterion level and the corresponding sources of information and optional assessment methods were proposed. This study also established a project evaluation matrix which integrates assessment content,indicators and assessment information sources. The results showed that assessment framework suits the need of project evaluation and the matrix has certain universality,but the assessment content and indicators need to be further fine - tuned according to the characteristics of project.

2. 3 评估产出阶段

以及评估方 法,前 述 水 平 方 向 具 有 逻 辑 关 联 的 内

( 1) 编制评估报告。由项目负责人牵头编写项 容作为评 估 矩 阵 的 行。行、列 交 叉 共 同 构 成 了 项

第 38 卷第 11 期 2013 年 11 月

环境科学与管理 ENVIRONMENTAL SCIENCE AND MANAGEMENT

文章编号: 1674 - 6139( 2013) 11 - 0173 - 04

Vol. 38 No. 11 Nov. 2013

基于逻辑框架法的中央环境保护 专项资金项目评估方法研究

告编制单位 汇 报 项 目 情 况 及 内 容,专 家 按 照 既 定 中央环保专项资金项目所需开展的活动及其结果

方法和评估 标 准 提 出 专 家 个 人 评 估 意 见、进 行 集 可由投入、产出、效果、影响等 4 方面概括,因而从

体评议,最后专家组经讨论、签字后形成专家组最 这 4 个具有内在逻辑关联的方面确定项目评估的

图 1 中央环保专项资金项目前评估框架

2. 1 评估准备阶段 ( 1) 接受任务。在接到项目评估任务后,根据

项目专业及特点确定项目负责人。 ( 2) 项目对接和预评。项目负责人应与评估委

托方对接,了解评估要求,对项目资料的深度、完整 性、客观性等进行核查。了解项目背景及概况,对项 目进行预评估。

( 3) 制定评估方案。根据项目预审情况,项目 负责人应制 定 评 估 工 作 方 案,明 确 具 体 评 估 依 据 与 原 则 、评 估 内 容 、评 估 方 法 、工 作 产 出 、工 作 时 间 计划和 程 序、拟 邀 请 的 专 家 及 评 估 人 员 等 情 况。 其 中 ,评 估 内 容 应 从 项 目 必 要 性 、重 要 性 、合 理 性 、 可行性、运 行 条 件、效 益、影 响 情 况、假 设 条 件、估 算合理性等 方 面 进 行 分 析,确 定 项 目 是 否 通 过 评 估以及支持的资金额度; 中央环保专项资金项目 事前评估方 法 可 选 择 同 行 评 议 法、专 家 评 分 法 和 德 尔 菲 法 、对 比 分 析 法 、调 查 分 析 法 、系 统 分 析 法 、 层次分析法( AHP) 、逻辑框架法、费用效果分析法 等诸多方法中的一种或多种组合。

评估信息来源、评估方法的项目事前评估矩阵,并在某项目案例加以应用。研究表明评估框架符合项目评估工

作开展需要,评估矩阵具有一定普适性,部分评估内容和指标还需进一步结合项目特点进行微调。

关键词: 逻辑框架法; 环保专项 ; 项目评估

中图分类号: X32

文献标志码: A

Study on Evaluation Method of State Envd

终评估意见。

准则,能够很好地适应评估需要。本文将 4 个准则

( 3) 根据委托方要求,如需将评估意见反馈给 作为评估矩阵的列。基于每个评估准则的水平方

项目单位,在专家评估会结束后,需将意见反馈至 向递推分析,各准则会对应评估所需回答的问题、

项目单位。

定性评估内 容 或 者 定 量 评 估 指 标、评 估 所 需 信 息

落实投入 的主要条件

应用逻 辑 框 架 法 开 展 项 目 评 估 时,可 根 据 项 目特征及其 评 估 的 特 点,在 逻 辑 框 架 的 基 本 模 式 下设计出评 估 的 内 容 和 指 标,可 有 效 应 对 项 目 评 估的影响 因 子 复 杂、多 样,搜 集 更 为 客 观、科 学 的 信息,系统而 又 符 合 逻 辑 地 全 面 分 析 项 目 内 容 和 主要问题,以 便 高 效 地 对 项 目 进 行 决 策。但 逻 辑 框架法不能 代 替 成 本 与 效 益 分 析、经 济 和 财 务 评 价等具体 方 法。一 般 作 为 项 目 评 估 的 方 法 论 原 ·174·

第 38 卷第 11 期 2013 年 11 月

程亮等·基于逻辑框架法的中央环境保护专项资金项目评估方法研究

Vol. 38 No. 11 Nov. 2013

2. 2 评估开展阶段

( 2) 报告审核。评估报告初稿完成后,应经审

( 1) 根据项目 难 易 程 度、时 间 许 可 条 件,决 定 核后方可印发。一般实行三级复核制度,评估人员

是否对项目 开 展 现 场 踏 勘 以 及 专 家 评 估 预 备 会。 核对各自编写的报告内容和相关数据后,项目负责

现场踏勘应核实项目真实性,深化对项目背景、概 人对报告进行总体校核后,部门负责人负责审核,单

况、基础条 件 和 技 术 路 线 的 认 识。项 目 专 家 评 估 位分管领导负责最终审定。

1 逻辑框架法[2 - 5]

则 ,提 供 整 体 的 逻 辑 思 路 ,并 根 据 具 体 的 情 况 结 合 其他项目评估方法形成综合评估体系。

2 中央环保专项资金项目评估框架

项目评估框架是开展项目评估所遵循的标准流 程、准则。在框架下开展评估工作,可明确评估工作 的重点和程序,减少评估工作的误差,提高评估质量 和可信度。结合一般项目评估的基本流程和中央环 保专项资金项目评估实践,中央环保专项资金项目 评估框架总体设计为三个阶段,即评估准备阶段、评 估开展阶段和评估产出阶段( 见图 1) 。