湖北省襄阳市规模以上工业企业主营业务税金及附加、销售费用和管理费用3年数据分析报告2019版

江苏开放大学期末卷考-会计基础-资料题库答案

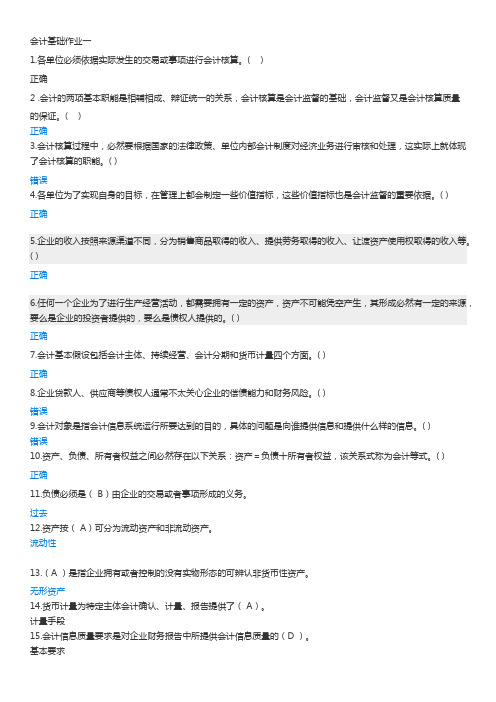

会计基础作业一1.各单位必须依据实际发生的交易或事项进行会计核算。

( )正确2 .会计的两项基本职能是相辅相成、辩证统一的关系,会计核算是会计监督的基础,会计监督又是会计核算质量的保证。

( )正确3.会计核算过程中,必然要根据国家的法律政策、单位内部会计制度对经济业务进行审核和处理,这实际上就体现了会计核算的职能。

( )错误4.各单位为了实现自身的目标,在管理上都会制定一些价值指标,这些价值指标也是会计监督的重要依据。

( )正确5.企业的收入按照来源渠道不同,分为销售商品取得的收入、提供劳务取得的收入、让渡资产使用权取得的收入等。

( )正确6.任何一个企业为了进行生产经营活动,都需要拥有一定的资产,资产不可能凭空产生,其形成必然有一定的来源,要么是企业的投资者提供的,要么是债权人提供的。

( )正确7.会计基本假设包括会计主体、持续经营、会计分期和货币计量四个方面。

( )正确8.企业贷款人、供应商等债权人通常不太关心企业的偿债能力和财务风险。

( )错误9.会计对象是指会计信息系统运行所要达到的目的,具体的问题是向谁提供信息和提供什么样的信息。

( )错误10.资产、负债、所有者权益之间必然存在以下关系:资产=负债十所有者权益,该关系式称为会计等式。

( )正确11.负债必须是( B)由企业的交易或者事项形成的义务。

过去12.资产按( A)可分为流动资产和非流动资产。

流动性13.(A )是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

无形资产14.货币计量为特定主体会计确认、计量、报告提供了( A)。

计量手段15.会计信息质量要求是对企业财务报告中所提供会计信息质量的(D )。

基本要求16.我国(C )中明确规定:会计年度自公历1月1日起至12月31日止。

《会计法》17( C)是对会计对象进行的分类,企业的资金运动内容繁多、涉及面广,必须对它们进行分类。

会计要素18.企业的收入按照(C )不同,分为销售商品取得的收入、提供劳务取得的收入、让渡资产使用权取得的收入来源渠道19.(D )的确认与计量取决于收入和费用、直接计入当期利润的利得和损失的确认与计量。

2010年襄阳市国民经济和社会发展统计公报

襄阳市2010年国民经济和社会发展统计公报2010年,是“十一五”的收官之年,在市委、市政府的正确领导下,全市上下坚持以科学发展观统领经济社会发展全局,全面贯彻落实中央各项决策部署和政策措施,着力推进经济结构调整和发展方式转变,着力推动跨越式发展,全市经济继续保持较快发展,各项社会事业全面发展。

一、综合国民经济平稳较快增长。

初步核算,2010年全市实现地区生产总值1538.3亿元,比上年增长16.2%。

分产业看,第一产业增加值234.7亿元,同比增长5.3%;第二产业增加值798.2亿元,同比增长20.9%;第三产业增加值505.4亿元,同比增长14.6%。

三次产业结构由上年的16.7:47.9:35.4调整为15.2:51.9:32.9。

图12005-2010年襄阳市地区生产总值单位亿元图22010年襄阳市地区生产总值构成单位%县域经济增势强劲。

2010年,全市7个县(市)区地区生产总值、规模以上工业增加值、城镇以上固定资产投资、地方一般预算收入分别增长17.2%、38.1%、59.3%、48.7%,分别高于全市平均增幅1.0、11.8、14.5、10.9个百分点。

市场物价涨幅扩大。

2010年,居民消费价格累计上涨2.1%,零售物价格累计上涨2.8%。

分类别看,八大类居民消费价格指数“五升三降”,食品类、烟酒及用品类、医疗保健及个人用品类、娱乐教育文化用品及服务类、居住类价格同比分别上升4.7%、0.5%、3.8%、0.1%和1.8%;衣着类、家庭设备用品及维修服务类、交通通讯类分别下降0.2%、0.6%和0.3%。

工业品出厂价格累计上涨 2.6%;作为中间环节的原材料、燃料及动力购进价格累计上涨4.9%。

图32005-2010年襄阳市居民消费价格指数单位%二、农业主要农作物喜获丰收。

2010年,全市粮食种植面积667.72千公顷,比上年增加22.2千公顷,粮食总产量459.43万吨,比上年增产26.18万吨,同比增长6.0%,粮食生产实现连续七年增收;棉花总产量4.34万吨,同比下降4.5%;油料总产量32.13万吨,同比下降1.7%;蔬菜总产量278.47万吨,同比下降2.5%。

襄阳市(全市)规模以上工业企业数量综合情况3年数据分析报告2019版

襄阳市(全市)规模以上工业企业数量综合情况3年数据分析报告2019版序言襄阳市规模以上工业企业数量综合情况数据分析报告从规模以上工业企业总数量,规模以上内资工业企业数量,规模以上港、澳、台商投资工业企业数量,规模以上外商投资工业企业数量等重要因素进行分析,剖析了襄阳市规模以上工业企业数量综合情况现状、趋势变化。

本报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均请注明出处。

借助对数据的发掘及分析,提供一个全面、严谨、客观的视角来了解襄阳市规模以上工业企业数量综合情况现状及发展趋势。

襄阳市规模以上工业企业数量综合情况分析报告数据来源于中国国家统计局等权威部门,并经过专业统计分析及清洗而得。

襄阳市规模以上工业企业数量综合情况数据分析报告以数据呈现方式客观、多维度、深入介绍襄阳市规模以上工业企业数量综合情况真实状况及发展脉络,为需求者提供必要借鉴及重要参考。

目录第一节襄阳市规模以上工业企业数量综合情况现状 (1)第二节襄阳市规模以上工业企业总数量指标分析(均指全市) (3)一、襄阳市规模以上工业企业总数量现状统计 (3)二、全国规模以上工业企业总数量现状统计 (3)三、襄阳市规模以上工业企业总数量占全国规模以上工业企业总数量比重统计 (3)四、襄阳市规模以上工业企业总数量(2016-2018)统计分析 (4)五、襄阳市规模以上工业企业总数量(2017-2018)变动分析 (4)六、全国规模以上工业企业总数量(2016-2018)统计分析 (5)七、全国规模以上工业企业总数量(2017-2018)变动分析 (5)八、襄阳市规模以上工业企业总数量同全国规模以上工业企业总数量(2017-2018)变动对比分析 (6)第三节襄阳市规模以上内资工业企业数量指标分析(均指全市) (7)一、襄阳市规模以上内资工业企业数量现状统计 (7)二、全国规模以上内资工业企业数量现状统计分析 (7)三、襄阳市规模以上内资工业企业数量占全国规模以上内资工业企业数量比重统计分析.7四、襄阳市规模以上内资工业企业数量(2016-2018)统计分析 (8)五、襄阳市规模以上内资工业企业数量(2017-2018)变动分析 (8)六、全国规模以上内资工业企业数量(2016-2018)统计分析 (9)七、全国规模以上内资工业企业数量(2017-2018)变动分析 (9)八、襄阳市规模以上内资工业企业数量同全国规模以上内资工业企业数量(2017-2018)变动对比分析 (10)第四节襄阳市规模以上港、澳、台商投资工业企业数量指标分析(均指全市) (11)一、襄阳市规模以上港、澳、台商投资工业企业数量现状统计 (11)二、全国规模以上港、澳、台商投资工业企业数量现状统计分析 (11)三、襄阳市规模以上港、澳、台商投资工业企业数量占全国规模以上港、澳、台商投资工业企业数量比重统计分析 (11)四、襄阳市规模以上港、澳、台商投资工业企业数量(2016-2018)统计分析 (12)五、襄阳市规模以上港、澳、台商投资工业企业数量(2017-2018)变动分析 (12)六、全国规模以上港、澳、台商投资工业企业数量(2016-2018)统计分析 (13)七、全国规模以上港、澳、台商投资工业企业数量(2017-2018)变动分析 (13)八、襄阳市规模以上港、澳、台商投资工业企业数量同全国规模以上港、澳、台商投资工业企业数量(2017-2018)变动对比分析 (14)第五节襄阳市规模以上外商投资工业企业数量指标分析(均指全市) (15)一、襄阳市规模以上外商投资工业企业数量现状统计 (15)二、全国规模以上外商投资工业企业数量现状统计 (15)三、襄阳市规模以上外商投资工业企业数量占全国规模以上外商投资工业企业数量比重统计 (15)四、襄阳市规模以上外商投资工业企业数量(2016-2018)统计分析 (16)五、襄阳市规模以上外商投资工业企业数量(2017-2018)变动分析 (16)六、全国规模以上外商投资工业企业数量(2016-2018)统计分析 (17)七、全国规模以上外商投资工业企业数量(2017-2018)变动分析 (17)八、襄阳市规模以上外商投资工业企业数量同全国规模以上外商投资工业企业数量(2017-2018)变动对比分析 (18)图表目录表1:襄阳市规模以上工业企业数量综合情况现状统计表 (1)表2:襄阳市规模以上工业企业总数量现状统计表 (3)表3:全国规模以上工业企业总数量现状统计表 (3)表4:襄阳市规模以上工业企业总数量占全国规模以上工业企业总数量比重统计表 (3)表5:襄阳市规模以上工业企业总数量(2016-2018)统计表 (4)表6:襄阳市规模以上工业企业总数量(2017-2018)变动统计表(比上年增长%) (4)表7:全国规模以上工业企业总数量(2016-2018)统计表 (5)表8:全国规模以上工业企业总数量(2017-2018)变动统计表(比上年增长%) (5)表9:襄阳市规模以上工业企业总数量同全国规模以上工业企业总数量(2017-2018)变动对比统计表 (6)表10:襄阳市规模以上内资工业企业数量现状统计表 (7)表11:全国规模以上内资工业企业数量现状统计表 (7)表12:襄阳市规模以上内资工业企业数量占全国规模以上内资工业企业数量比重统计表 (7)表13:襄阳市规模以上内资工业企业数量(2016-2018)统计表 (8)表14:襄阳市规模以上内资工业企业数量(2017-2018)变动统计表(比上年增长%) (8)表15:全国规模以上内资工业企业数量(2016-2018)统计表 (9)表16:全国规模以上内资工业企业数量(2017-2018)变动统计表(比上年增长%) (9)表17:襄阳市规模以上内资工业企业数量同全国规模以上内资工业企业数量(2017-2018)变动对比统计表(比上年增长%) (10)表18:襄阳市规模以上港、澳、台商投资工业企业数量现状统计表 (11)表19:全国规模以上港、澳、台商投资工业企业数量现状统计分析表 (11)表20:襄阳市规模以上港、澳、台商投资工业企业数量占全国规模以上港、澳、台商投资工业企业数量比重统计表 (11)表21:襄阳市规模以上港、澳、台商投资工业企业数量(2016-2018)统计表 (12)表22:襄阳市规模以上港、澳、台商投资工业企业数量(2017-2018)变动分析表(比上年增长%) (12)表23:全国规模以上港、澳、台商投资工业企业数量(2016-2018)统计表 (13)表24:全国规模以上港、澳、台商投资工业企业数量(2017-2018)变动分析表(比上年增长%) (13)表25:襄阳市规模以上港、澳、台商投资工业企业数量同全国规模以上港、澳、台商投资工业企业数量(2017-2018)变动对比统计表(比上年增长%) (14)表26:襄阳市规模以上外商投资工业企业数量现状统计表 (15)表27:全国规模以上外商投资工业企业数量现状统计表 (15)表28:襄阳市规模以上外商投资工业企业数量占全国规模以上外商投资工业企业数量比重统计表 (15)表29:襄阳市规模以上外商投资工业企业数量(2016-2018)统计表 (16)表30:襄阳市规模以上外商投资工业企业数量(2017-2018)变动统计表(比上年增长%)16 表31:全国规模以上外商投资工业企业数量(2016-2018)统计表 (17)表32:全国规模以上外商投资工业企业数量(2017-2018)变动统计表(比上年增长%)..17 表33:襄阳市规模以上外商投资工业企业数量同全国规模以上外商投资工业企业数量(2017-2018)变动对比统计表(比上年增长%) (18)第一节襄阳市规模以上工业企业数量综合情况现状襄阳市规模以上工业企业数量综合情况现状详细情况见下表(2018年):表1:襄阳市规模以上工业企业数量综合情况现状统计表注:本报告以国家各级统计部门数据为基准,并借助专业统计分析方法得出。

规模以上工业统计报表填报流程

规模以上工业统计报表填报流程根据《中华人民共和国统计法》有关规定,规模以上工业企业应当按照国家有关规定真实、准确、完整、及时地提供统计资料。

现将规模以上工业统计业务操作流程规范如下:一、需上报的主要报表(1)月度需上报的工业报表:《工业产销总值及主要产品产量》(B204-1表)、《财务状况》(B203表)。

(2)季度需上报的工业报表:《主要工业产品销售、库存、订货》(B204-2表)、《工业企业生产经营及景气状况调查》(B210表)。

(3)年度需上报的工业报表:《法人单位基本情况》(201-1表)、《工业企业成本费用》(B103-2表)、《主要工业产品生产能力》(B104-3表)、《信息化情况》(109表)。

二、数据搜集整理(一)搜集原始记录原始记录,是指企业对其生产、经营管理活动的过程和成果所作的最初数字或文字记载的原始凭证(资料),是统计报表最初资料来源。

工业企业需搜集的原始记录有:1、入(出)库单;2、纳税申报表;3、来料加工费收入凭证;4、产品销售发票;5、会计报表;6、企业固定资产清册;7、企业职工花名册;8、其他和企业生产经营有关的凭证记录。

(二)形成登记统计台账的相关资料将原始记录和凭证进行搜集整理后,形成登记统计台账的相关资料。

主要包括:企业生产和销售的产品数量;产品平均销售单价(不含增值税);企业从事与工业生产经营活动相关的职工平均人数;企业主要生产设备数量及生产能力;用于生产经营活动相关的电脑数量;资产负债表和损益表(利润表)等。

三、形成统计台账统计人员按照搜集整理始记录和凭证后形成的相关资料根据统计指标建立统计台账。

四、生产报表数据根据统计台账,生产工业统计报表数据。

主要统计指标解释及对应关系详见附表。

五、报送方式1、上报方式:网上直报。

2、登录网址:/,点击其中的“联网直报填报单位登录”,键入自己的【用户名】(法人代码)和【密码】(默认值同法人代码相同),点击【登录】进入直报系统。

5-3 规模以上工业企业主要经济指标(按行业大类分)

3 3502

100 6215

54 11850

34 4363

251 6921

0

446

0

120

0 5949

434 12274

235 8084

222 6878

3098 73339

25775 2333 50 991 388 6597 28 3809 61 26 1910 5 151 0 17 2 756 665 406 3729

52474 31514

0 0 0 429 0 114 0 0 0 0 0 0 0 8863 2 1000 0 7123

8042 6881

0 0 0 0 0 17 -22 0 0 0 0 0 0 0 1 0 0 27

145033 202596 106765

5808 67961 49317 11500 167155 376814 35688

2131 1211 2769

139 2554 1977

124 5538 1373

948 164 2751 6412 220

2358 5609 2032

421 3319 2180

80 8158 16566

885 156 2555 3964 1054

19

864

492

544

104

348

18

13

37

449

140602 117923

885873 746140

4860831 374773 10519 19429 45059

1165376 24466

323800 71276 23043

189968 71171 30905 6330 3639

149589 188965 120793 117923 740296

2024年统计师之初级统计工作实务真题精选附答案

2024年统计师之初级统计工作实务真题精选附答案单选题(共40题)1、管理费用包括()。

A.包装费B.装卸费C.工会经费D.广告费【答案】 C2、统计调查和统计分析的对象是()A.国民经济发展情况B.国情国力和社会发展情况C.经济发展和人民生活情况D.国民经济和社会发展情况【答案】 D3、我国习惯上所称的工业,不包括()A.制造业B.采矿业C.电力煤气及水的生成和供应业D.房地产业【答案】 D4、非营种性服务部门总产出的基本计算方法是()。

A.按营业(或业务)总收入计算B.按销售价值减去购进价值计算C.按服务收入减去相关支出和费用提取计算D.按各种经常性费用支出加固定资产折旧计算【答案】 D5、某地区有一个空调生产企业,由一个公司总部和三个车间组成。

2008年该公司共生产空调5万台,其中售出4万台,每台平均出厂价为1500元。

全年制造成本及各项费用3000万元,其中职工工资500万,原材料、能源、广告费等物质和非物质消耗2000万元,应交增值税500万。

该地区统计部门在2008年度工业统计时将计算该企业的相关指标。

A.6000B.7500C.8000D.8500【答案】 B6、2007年我国能源生产总量年平均增长速度为6.5%,能源消费量年平均增长速度为7.8%,电力生产量年平均增长速度为14.5%,电力消费量年平均增长速度为14.4%,国民经济年平均增长速度为11.9%。

A.0.22B.0.78C.1.78D.1.21【答案】 D7、在实际情况中,银行信贷资金最主要的运用去向是()。

A.有价证券和投资B.财政借款C.外汇占款D.各项贷款【答案】 D8、城乡住户调查中的部分材料如下:小王一家有3口人,妻子小张在超市上班,儿子在本市就读小学3年级。

2013年12月,小王获得工资6500元,妻子得到工资3000元及超市发放的价值500元的各类下架蔬菜,小王自住房屋折算净租金为2000元,出租第二套房屋月租金为2000元,政府发放居民生活补贴500元,给远方的父母赡养费2000元;小王全家的食品消费为2400元,购买衣服花费2000元,汽车燃油及通信费1000元,生活用品及服务、教育文化消费共1500元,看病及吃药花费300元。

事业单位考试:行测资料分析材料中企业统计常见术语及指标

事业单位考试:行测资料分析材料中企业统计常见术语及指标事业单位:在事业单位考试中,行测资料分析是参加事业单位考试的考生来讲是非常重要的,本文为参加事业单位考试的考生提供事业单位行测资料分析材料中企业统计常见术语及指标,供考生参考。

更多事业单位考试了解更多事业单位招聘信息,请点击事业单位考试网。

资料分析是国考、省考、事业单位考试等各类公考中常见的一种题型。

资料分析主要测查报考者对各种形式的文字、图表等资料的综合理解与分析加工能力,这部分内容通常由统计性的图表、数字及文字材料构成。

给题形式为:针对一段资料一般有1~5个问题,报考者需要根据资料所提供的信息进行分析、比较、推测和计算,从四个备选答案中选出符合题意的答案。

下面,中公教育专家就资料分析中涉及到企业的一些概念或统计指标汇总如下:1.规模以上企业,是一个统计术语。

一般以年产量作为企业规模的标准,国家对不同行业的企业都制订了一个规模要求,达到一定规模要求的企业才称为规模以上企业。

规模以上企业也分若干类,如特大型企业、大型企业、中型企业、小型企业等。

国家统计时,一般只对规模以上企业作统计,达不到规模的企业就没有统计。

规模以上企业分为规模以上工业企业和规模以上商业企业。

目前,在我国,规模以上工业企业是指年主营业务收入在2000万元及以上的工业企业。

规模以上商业企业是指年商品销售额在2000万元及以上的批发业企业(单位)和年商品销售额在500万元及以上的零售业企业(单位)。

2.工业总产值:指工业企业在一定时期内生产的以货币形式表现的工业最终产品和提供工业劳务活动的总价值量。

包括生产的成品价值、对外加工费收入、自制半成品在制品期末期初差额价值三部分。

工业销售产值:指以货币形式表现的,工业企业在报告期内销售的本企业生产的工业产品或提供工业性劳务价值的总价值量。

包括销售的成品价值和对外加工费收入二部分。

不包括自制半成品、在制品期末期初差额价值。

3.主营业务收入:指企业经营主要业务所取得的收入总额。

2023年工业账务处理会计分录

2023年工业账务处理会计分录(一)、生产过程的核算1、领取材料借:生产成本——A产品 (A产品领用材料)——B产品 (B产品领用材料)制造费用 (车间一般性耗用材料)管理费用 (管理部门领用材料)贷:原材料——______材料2、计算(结转)本月工资借:生产成本——A产品 (A产品工人工资)——B产品 (B产品工人工资)制造费用 (车间管理人员工资)管理费用 (厂部管理部门人员工资,含财务人员)贷:应付职工薪酬3、以现金发放职工工资借:应付职工薪酬贷:库存现金关于工资更全账务处理前期有更新过,可点击学习工资、社保、公积金计提发放分录,90%会计都写错过!4、以银行存款预付下半年或下年度房租费借:待摊费用贷:银行存款5、摊销(或分摊)房租费等借:管理费用(或制造费用)贷:待摊费用6、计提本月固定资产折旧,分为车间设备、厂部资产借:制造费用 (车间设备折旧)管理费用 (厂部固定资产折旧)贷:累计折旧7、用现金购买办公用品,其中管理部门和车间使用借:管理费用 (管理部门办公用)制造费用 (车间办公用)贷:库存现金8、张某出差借支差旅费借:其他应收款——______贷:库存现金出差人员张某归来报销差旅费,退回余款借:管理费用(或制造费用)(报销的金额)库存现金(退回的款项)贷:其他应收款——______(原来借支的金额) 9、月末,分配并结转制造费用借:生产成本——A产品——B产品贷:制造费用10、月末,结转完工入库产品成本A产品,B产品借:库存商品——______产品贷:生产成本——______产品(二)、筹集资金的核算1、收到投资借:固定资产 (设备、房屋)银行存款 (货币资金)无形资产(专利权等)贷:实收资本2、向银行借入借款借:银行存款贷:短期借款 (一年以内)长期借款 (一年以上)3、资本公积转增资本借:资本公积贷:实收资本购买过程的核算1、购进材料,材料未入库借:材料采购(包括运杂费)应交税费——应交增值税(进项税额)贷:银行存款应付账款(款未付)2、材料入库借:原材料——______材料贷:材料采购(三)、(四)、销售过程的核算1、销售收入分录借:银行存款 (收到支票或存款存入银行)应收票据 (收到商业汇票)应收账款 (未收到款项)贷:主营业务收入应交税费——应交增值税 (销项税额)2、用银行存款支付广告费、展览费及销售过程运杂费3000等借:销售费用贷:银行存款3、收回销售欠款借:银行存款贷:应收账款——______单位4、结转已销售产品的成本借:主营业务成本贷:库存商品5、销售材料借:银行存款(或“应收账款”、“应收票据”)贷:其他业务收入应交税费——应交增值税(销项税额)6、结转出售材料的成本借:其他业务支出贷:原材料——______材料7、结转税金借:税金及附加贷:应交税费——应交______税(消费税、城建税、教育费附加等)(五)、利润形成的核算1、结转损益类账户A、结转收入类借:主营业务收入其他业务收入营业外收入贷:本年利润B、结转费用,成本类借:本年利润贷:主营业务成本其他业务支出营业外支出管理费用财务费用销售费用税金及附加所得税费用2、计算所得税借:所得税费用贷:应交税费——应交所得税3、提取盈余公积借:利润分配——提取盈余公积贷:盈余公积4、交纳所得税等借:应交税费——应交______税贷:银行存款等5、支付股利借:应付股利贷:银行存款(或库存现金)6、向股东分配普通股利借:利润分配——应付股利贷:应付股利。

规模以上工业申报条件和材料

规模以上工业条件和申报材料根据《省统计局2009年关于进一步规范工业生产月度统计工作的通知》制定,文件附后一、关于规模以上工业企业名录库及新增企业的管理新增规模以上工业企业指本年或上年底新建新投产企业,在连续正常生产三个月以上,主营业务收入达到2000万元以上的工业法人企业。

新增规模以上工业企业必须具备以下条件:(1)、法人企业;(2)、具有固定资产投资统计记录;(3)、能够编制财务报表;(4)、设置综合统计工作岗位,配备专职或稳定的兼职统计人员;(5)、建立健全原始记录、台帐;(6)、配备能够上网直报的计算机。

各市统计局工业科(处)要对申报的新建投产工业企业组织预审和实地查看,确保申报企业是新建企业。

2、申报需要提供的材料:(1)、《河南省规模以上工业企业新增单位申报表》。

加盖企业公章----------专业最好文档,专业为你服务,急你所急,供你所需-------------(2)、《法人单位基本情况表(101-1表)》加盖企业公章(3)、上月《工业生产总值及主要产品产量》和《工业企业主要经济指标》报表。

加盖企业公章(4)、连续三个月《资产负债表》、《损益表》。

即每月各一张《资产负债表》、《损益表》连续三月。

加盖企业公章(5)发展改革委(或经委)对建设项目的批复(或备案)文件中带批复(或备案)“文号”页面的复印件,或其他能够证明为新建投产企业的行政文件的复印件。

(6)工商部门核发的企业法人营业执照复印件加盖企业公章。

(7)技术监督部门核发的企业组织机构代码证复印件。

加盖企业公章(8)税务部门核发的税务登记证复印件。

加盖企业公章(9)、新增“三上单位”登记表,加盖企业公章(10)、照片:大门1张,生产车间生产情况1张。

(11)、是产业集聚区单位需单位所在集聚区位置电子地图----------专业最好文档,专业为你服务,急你所急,供你所需-------------(或纸质地图)以上所有企业报表需有企业统计负责人、统计员签字和企业盖章,每一企业将上述资料装订在一起,在第一页对申报企业情况做以简单介绍,以上材料为附件。

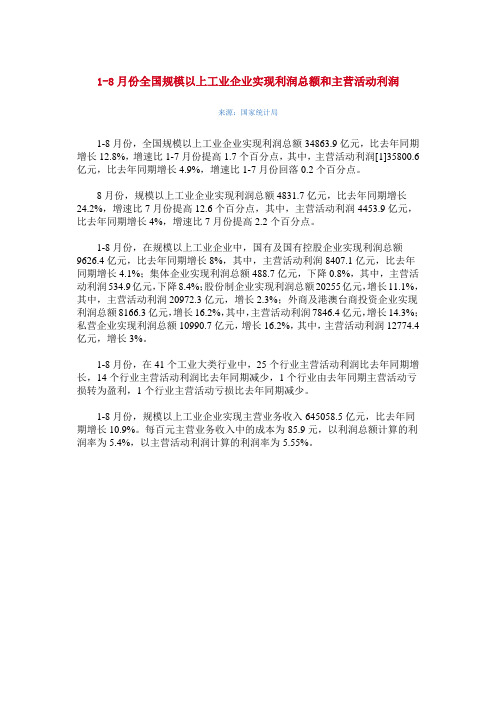

2013年1-8月份全国规模以上工业企业实现利润总额和主营活动利润

1-8月份全国规模以上工业企业实现利润总额和主营活动利润来源:国家统计局1-8月份,全国规模以上工业企业实现利润总额34863.9亿元,比去年同期增长12.8%,增速比1-7月份提高1.7个百分点,其中,主营活动利润1[1]35800.6亿元,比去年同期增长4.9%,增速比1-7月份回落0.2个百分点。

8月份,规模以上工业企业实现利润总额4831.7亿元,比去年同期增长24.2%,增速比7月份提高12.6个百分点,其中,主营活动利润4453.9亿元,比去年同期增长4%,增速比7月份提高2.2个百分点。

1-8月份,在规模以上工业企业中,国有及国有控股企业实现利润总额9626.4亿元,比去年同期增长8%,其中,主营活动利润8407.1亿元,比去年同期增长4.1%;集体企业实现利润总额488.7亿元,下降0.8%,其中,主营活动利润534.9亿元,下降8.4%;股份制企业实现利润总额20255亿元,增长11.1%,其中,主营活动利润20972.3亿元,增长2.3%;外商及港澳台商投资企业实现利润总额8166.3亿元,增长16.2%,其中,主营活动利润7846.4亿元,增长14.3%;私营企业实现利润总额10990.7亿元,增长16.2%,其中,主营活动利润12774.4亿元,增长3%。

1-8月份,在41个工业大类行业中,25个行业主营活动利润比去年同期增长,14个行业主营活动利润比去年同期减少,1个行业由去年同期主营活动亏损转为盈利,1个行业主营活动亏损比去年同期减少。

1-8月份,规模以上工业企业实现主营业务收入645058.5亿元,比去年同期增长10.9%。

每百元主营业务收入中的成本为85.9元,以利润总额计算的利润率为5.4%,以主营活动利润计算的利润率为5.55%。

1-8月份,在规模以上工业企业中,国有及国有控股企业实现主营业务收入165184.4亿元,比去年同期增长5.8%,每百元主营业务收入中的成本为82.87元,利润率(按主营活动利润计算,下同)为5.09%;集体企业实现主营业务收入7453.7亿元,增长5.1%,每百元主营业务收入中的成本为86.05元,利润率为7.18%;股份制企业实现主营业务收入379198.3亿元,增长12.4%,每百元主营业务收入中的成本为85.8元,利润率为5.53%;外商及港澳台商投资企业实现主营业务收入153406.8亿元,增长8.2%,每百元主营业务收入中的成本为86.39元,利润率为5.11%;私营企业实现主营业务收入203193.2亿元,增长15.4%,每百元主营业务收入中的成本为87.36元,利润率为6.29%。

襄阳地理介绍

金庸、冯骥才等专家学者给予了极高评价:“襄阳为中华腹地的山水名城,这才是 一座真正的城!古老的城墙仍然完好,凭山之峻,据江之险,没有帝王之都的沉重,但 借得一江春水,赢得十里风光,外揽山水之秀,内得人文之胜,自古就是商贾汇聚之地, 这里已成为内陆重要的交通和物流枢纽,汲取山水之精华”。此番评价已经镌刻在诸葛 亮文化广场的诸葛亮青铜塑像底座上。

襄阳菜是楚菜系的北味菜,以襄阳和郧阳(今十堰)地区的风味为基础,吸收鄂 豫陕渝四省的风味。特点是以猪、牛、羊肉为主要原料,加以该地区特产山珍和野 味,制作方法以红扒、热烧、生炸、回锅、凉拌居多。巴蜀荆楚地区的人们生性嗜 辣,几乎所有的菜都要用辣椒,与麻辣的川菜、猛辣的湘菜不同,楚菜讲究的是鲜 辣。 襄阳大头菜:中国四大名腌菜之一襄阳大头菜,据《中国风物志》记载,为诸 葛亮隐居襄阳隆中时所创,民间素有诸葛菜、孔明菜之美称。孔明菜含有丰富的氨 基酸、维生素、纤维素、铁、锌、钙、磷等多种人体所需的微量元素,入口脆嫩味 美,生津开胃,酱香浓郁,并具有下气消食、利尿除湿、解毒消肿之功效。 牛油面:主要出现在早点摊位,以及小饭馆。由于面条已经提前煮至8~9成熟, 上桌速度很快,顾客无需等待再加上其口味特点一辣二麻三鲜;经常配襄阳黄酒 (当地一种乳白色的低发酵米酒)同食。 金刚酥:主要原料是面粉、食糖、麻油及少量食碱。发酵后,掺揉制成马蹄形 饼,然后放入特制的大烘炉内焖烤4个小时。其色焦黄、香脆、不沾牙齿、落口后 “酥口易化”。

人口流动:襄阳市第六次人口普查主要数据:截至 2010年11月1日零时,襄阳市常住人口为5500307人;襄 阳常住人口数量位于全省第四,仅次于武汉、黄冈、荆 州。其中枣阳市常住人口最多,达到1004741人;鱼梁 洲常住人口最少,不足1.3万人。市常住人口中,男性 为2783550人,占总人口的50.61%;女性为2716757人, 占总人口的49.39%。市常住人口中,0至14岁的人口为 824860人,占总人口的15.00%;15-64岁的人口为 4208288人,占总人口的76.51%; 65岁及以上的人口为 467159人,占总人口的8.49%。截至2014年,全市常住人口560.0万人(指常住本市半年以 上人口),城镇化率达到56.01%。人口出生率为11.04‰;死亡率为3.88‰,人口自然增 长率为7.16‰。 民族概况:襄阳市属散居少数民族地区,2009年有少数民族人口2.5万余人,占襄阳 市总人口的0.4%,其中回族两万余人,占少数民族总数的80%。襄阳市有40个少数民族成 分,分别是回族、满族、土家族、蒙古族、苗族、壮族、藏族、维吾尔族、彝族、羌族、 布依族、朝鲜族、侗族、瑶族、白族、哈尼族、哈萨克族、傣族、黎族、僳僳族、佤族、 畲族、高山族、水族、纳西族、土族、仡佬族、锡伯族、拉祜族、景颇族、克尔克孜族、 达翰尔族、仫佬族、撒拉族、塔吉克族、怒族、俄罗斯族、京族、独龙族、门巴族。

制造业综合成本变化浅究

制造业综合成本变化浅究在全球化背景下,我国利用国际产业转移的发展机遇和低成本优势实现了制造业的快速发展,特别是劳动-能源密集型产业和加工贸易的快速发展,为我国带来了巨大的经济利益。

与此同时,随着经济发展,劳动、土地、能源等要素价格逐渐上升,制造业综合成本也在日益增加,造成我国制造业比较成本优势的逐渐丧失和劳动密集型产业向东南亚国家的转移。

本文依据国家统计局公布的相关统计数据,梳理了2003年以来我国制造业综合成本的发展变化趋势和特点,分析了我国制造业综合成本上涨的主要原因,并提出了促进制造业降低成本、转型升级的政策建议。

1 我国制造企业综合成本的变化趋势与特点自2003年以来,我国工业和制造业综合成本总体上均呈现出从快速上涨转为缓慢上涨、主营业务成本占比不断提高的态势。

从规模以上工业看,2003~2014年,规模以上工业企业主营业务成本从118638.47亿元上涨至937493.4亿元,上涨了7.9倍,年均涨幅达18.8%。

除2009年受国际金融危机影响外,2004~2011年每年涨幅达20%以上。

2014年以来,受宏观经济下行影响,钢铁、有色、化工、煤炭等原材料价格大幅下跌,规模以上工业企业主营业务成本涨幅逐步回落,2014年同比涨幅回落至10%以下;2015年同比涨幅进一步回落至0.8%。

与此同时,规模以上工业企业每百元主营业务收入中的成本不断提高。

2003~2014年,规模以上工业企业每百元主营业务收入中的成本从82.86元提高至85.64元。

2015年1~8月,规模以上工业企业每百元主营业务收入中的累计成本呈逐月增长态势,2015年8月达86.13元,为“十二五”以来的最高值;2015年9月以后逐月下降,2015年全年每百元主营业务收入中的累计成本为85.68元,仍处于高位。

从制造业看,2003~2014年,31个制造业大类行业(2012年之前为30个)规模以上工业企业成本费用总额(主营业务成本+主营业务税金及附加+期间费用)从118509.03亿元上涨至915803.3亿元,上涨5.72倍,年均涨幅达15.6%。

规模以上工业申报条件和材料

规模以上工业条件和申报材料根据《省统计局2009年关于进一步规范工业生产月度统计工作的通知》制定,文件附后一、关于规模以上工业企业名录库及新增企业的管理新增规模以上工业企业指本年或上年底新建新投产企业,在连续正常生产三个月以上,主营业务收入达到2000万元以上的工业法人企业。

新增规模以上工业企业必须具备以下条件:(1)、法人企业;(2)、具有固定资产投资统计记录;(3)、能够编制财务报表;(4)、设置综合统计工作岗位,配备专职或稳定的兼职统计人员;(5)、建立健全原始记录、台帐;(6)、配备能够上网直报的计算机。

各市统计局工业科(处)要对申报的新建投产工业企业组织预审和实地查看,确保申报企业是新建企业。

2、申报需要提供的材料:(1)、《河南省规模以上工业企业新增单位申报表》。

加盖企业公章----------专业最好文档,专业为你服务,急你所急,供你所需-------------(2)、《法人单位基本情况表(101-1表)》加盖企业公章(3)、上月《工业生产总值及主要产品产量》和《工业企业主要经济指标》报表。

加盖企业公章(4)、连续三个月《资产负债表》、《损益表》。

即每月各一张《资产负债表》、《损益表》连续三月。

加盖企业公章(5)发展改革委(或经委)对建设项目的批复(或备案)文件中带批复(或备案)“文号”页面的复印件,或其他能够证明为新建投产企业的行政文件的复印件。

(6)工商部门核发的企业法人营业执照复印件加盖企业公章。

(7)技术监督部门核发的企业组织机构代码证复印件。

加盖企业公章(8)税务部门核发的税务登记证复印件。

加盖企业公章(9)、新增“三上单位”登记表,加盖企业公章(10)、照片:大门1张,生产车间生产情况1张。

(11)、是产业集聚区单位需单位所在集聚区位置电子地图----------专业最好文档,专业为你服务,急你所急,供你所需-------------(或纸质地图)以上所有企业报表需有企业统计负责人、统计员签字和企业盖章,每一企业将上述资料装订在一起,在第一页对申报企业情况做以简单介绍,以上材料为附件。

襄阳市国民经济和社会发展统计公报2002-2011

2011年襄阳市国民经济和社会发展统计公报襄阳市统计局2012年03月17日热度:357[字号大中小]点击图像浏览高清图2011年,全市上下紧紧围绕“产业襄阳、都市襄阳、文化襄阳、绿色襄阳”的发展目标,以科学发展观统领经济社会发展全局,以加快转变发展方式为主线,抓重点、破难点、抢进度、重实效,全市经济保持平稳较快增长,巩固了跨越式发展的坚实基础,实现了“十二五”的良好开局。

一、综合国民经济平稳较快增长。

初步核算,2011年全市实现地区生产总值2132.2亿元,比上年增长16.0%。

分产业看,第一产业增加值291.66亿元,同比增长4.3%;第二产业增加值1216.99亿元,同比增长20.2%;第三产业增加值623.57亿元,同比增长15.0%。

三次产业结构由上年的15.2:51.9:32.9调整为13.7:57.1:29.2。

图1 2006-2011年襄阳市地区生产总值单位亿元图2 2011年襄阳市地区生产总值构成单位%县域经济发展壮大。

2011年,全市7个县(市)区地区生产总值、规模以上工业增加值、全社会固定资产投资、社会消费品零售总额、地方一般预算收入分别增长17.4%、34.2%、47.7%、20.9%、69%,分别高于全市平均增幅1.4、7.4、6.4、1.9、8.2个百分点。

市场物价同比上涨。

2011年,市区居民消费价格上涨5.8%,八大类居民消费价格指数全面上升,其中,食品类涨幅最大,同比上涨14%,医疗保健和个人用品类、居住类分别上涨4.9%和4.1%,衣着类、交通和通信类分别上涨1.3%和1.0%,烟酒类、家庭设备用品及维修服务类、娱乐教育文化用品及服务类分别上涨0.8%、0.5%和0.1%。

零售物价价格指数同比上涨5.7%;工业生产者出厂价格同比上涨4.2%;工业生产者购进价格上涨5.5%。

图3 2006-2011年襄阳市居民消费价格指数单位%二、农业主要农作物喜获丰收。

2011年,全市粮食种植面积694.6千公顷,比上年增加26.9千公顷,粮食总产量475.05万吨,比上年增产15.62万吨,同比增长3.4%,粮食产量实现八连增。

企业项目投资管理估算方法

4、融资前后的分析

全部投资现金流量分析国外称融资前分析 (Before funding),自有资全现金流量分析 国外称融资后分析(After funding)。

全部投资现金流量分析是从投资项目角度出 发,以全部投资作为计算基础,也就是假 定全部投资为权益资金,所以本金利息都 不作为现金流出。

自有资全现金流量分析是从股东投资角度出 发,以股东投资额作为计算基础,把借款 本金偿还和利息支付都作为现金流出。

四、摊销费估算 《企业会计制度》规定,无形资产应

自取得当月起在预计使用年限内分期 平均摊销。如预计使用年限超过了相 关合同规定的受益年限或法律规定的 有效年限,该无形资产的摊销年限按 如下原则确定:(1)合同规定受益年 限但法律没有规定有效年限的,摊销 年限不应超过合同规定的受益年限;

(2)合同没有规定受益年限但法律规定 有效年限的,摊销年限不应超过法律 规定的有效年限;(3)合同规定了受 益年限,法律也规定了的有效年限的, 摊销年限不应超过受益年限和有效年 限两者之中较短者。如果合同没有规 定受益年限,法律也没有规定有效年 限的,摊销年限不应超过10年。

折现名义上的现金流量以名义上的折现率, 折现实际的现金流量以实际的折现率。

3、税收的影响

(1)折旧方法

平均年限法,工作量法,双倍余额递减法,

年数总和法,余额递减法。

改进的加速成本回收系统(MACRS),将 机器、设备和不动产等分为八个折旧类 别。所有机器和设备等资产都必须适用 “半年惯例”(Half-year convention)。 即某项资产在其被获取的那一年计提半 年的折旧,在成本回收的最后一年也计 提半年的折旧。

定额日数=在途日数+验收日数+供货间 隔天数×系数

市人民政府办公厅关于进一步规范有明确生产用途工业项目分割销售问题的通知-武政办〔2014〕208号

市人民政府办公厅关于进一步规范有明确生产用途工业项目分割销售问题的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 市人民政府办公厅关于进一步规范有明确生产用途工业项目分割销售问题的通知武政办〔2014〕208号各区人民政府,市人民政府各部门:为贯彻落实《湖北省人民政府关于实行最严格节约集约用地制度的通知》(鄂政发〔2014〕24号)精神,规范工业项目销售行为,促进产业空间资源有序流转,实现产业转型升级,经市人民政府同意,现就进一步规范有明确生产用途的工业项目分割销售工作的有关事项通知如下:一、科学合理布局工业项目,鼓励工业项目进园区集聚发展。

鼓励工业项目建设多层标准厂房,多层标准厂房建成后,经所在区人民政府(含开发区、风景区、化工区管委会,下同)同意,可对房产、国有建设用地使用权分割转让。

但对工业用地擅自改变功能和土地用途,变相进行房地产开发的,住房保障房管部门不得批准商品房预售许可,国土资源部门不得分割办理土地使用权证书。

二、在投资项目核准或者备案时,已明确具体生产用途或者产品规模、设施设备购置、安装建设内容,并严格按照规划用途设计建设的工业项目,在《市住房保障房管局市国土规划局市发展改革委市城乡建设委关于加强部分房地产开发项目管理有关问题的通知》(武房发〔2013〕146号)印发之日前已签订土地出让合同,并缴清土地出让金,需分层、分套(间)分割销售的,仍按照武房发〔2013〕146号文件的规定执行。

武房发〔2013〕146号文件印发之日后,签订土地出让合同,并缴清土地出让金的,需分层、分套(间)分割销售的,除符合商品房销(预)售相关法律、法规的规定外,还必须符合以下条件:(一)分割销售的范围为依规划设计方案建设的科技企业孵化器、科技企业加速器和多层标准厂房及其配套建设的办公、研发用房;(二)在不改变规划设计用途的前提下,具备分割销售条件;(三)项目已通过竣工验收;(四)受让人必须是经依法注册登记的工业企业或者科技企业,且拟从事的生产活动符合所在区域产业发展规划和国家产业政策;配套建设的办公、研发用房,其受让人仅限于已购买该类工业项目标准厂房的工业企业、已购买该类工业项目孵化器、加速器的科技企业;(五)项目所在区人民政府同意分割销售。

总结公司未来三年财务预测表

文件编号: 0B -7A -FF -27-C8整理人 尼克公司未来三年财务预测表商业计划书(提纲)注意:企业可根据具体情况选择制作成PPT或者提供该word版本展示项目计划书,该提纲仅供企业团队参考,如有部分内容没有或不清楚可不写,参赛者可根据情况进行增减。

项目名称项目单位地址联系人联系电话电子邮件[日期]声明1、参赛单位或个人同意赢在东莞科技创新创业大赛组委会有权采取任何合法方式核实参赛资料的真实性、准确性和完整性,如有信息不符实的、资料严重缺漏的情况将自动取消参赛资格。

如因参赛资料真实性、准确性和完整性方面的瑕疵造成的组委会或主办单位或其他参赛企业或个人产生任何纠纷或损失的,提供虚假材料的参赛企业或个人应予以赔偿并承担相应的其他法律责任。

2、参赛企业或个人有关行业或企业商业机密的信息,在答辩PPT里及比赛答辩时,请务必谨慎处理。

在参赛过程中如产生企业技术或商业机密泄露,大赛组委会概不负责。

3、不以任何方式未经大赛组委会许可私自与评委联系,若有违反,大赛组委会有权取消其比赛资格或奖励。

摘要[摘要内容仅供企业团队参考]说明:建议在两页纸内完成本摘要。

1、公司基本情况(公司名称、成立时间、注册地区、注册资本,主要股东、股份比例,主营业务,过去三年的销售收入、毛利润、纯利润,公司地点、电话、传真、联系人。

)2、主要管理者情况(姓名、性别、年龄、籍贯,学历/学位、毕业院校,政治面貌,行业从业年限,主要经历和经营业绩。

)3、产品/服务描述(产品/服务介绍,产品技术水平,产品的新颖性、先进性和独特性,产品的竞争优势。

)4、研究与开发(已有的技术成果及技术水平,研发队伍技术水平、竞争力及对外合作情况,已经投入的研发经费及今后投入计划,对研发人员的激励机制。

)5、行业及市场(行业历史与前景,市场规模及增长趋势,行业竞争对手及本公司竞争优势,未来3年市场销售预测。

)6、营销策略(在价格、促销、建立销售网络等各方面拟采取的策略及其可操作性和有效性,对销售人员的激励机制。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

湖北省襄阳市规模以上工业企业主营业务税金及附加、销售费用和管理费用3年数据分析报

告2019版

前言

本报告主要收集权威机构数据如中国国家统计局,行业年报等,通过整理及清洗,从数据出发解读襄阳市规模以上工业企业主营业务税金及附加、销售费用和管理费用现状及趋势。

本报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需要注明出处。

本报告深度解读襄阳市规模以上工业企业主营业务税金及附加、销售费用和管理费用核心指标从规模以上工业企业单位数量,规模以上工业企业亏损单位数量,主营业务税金及附加,销售费用,管理费用等不同角度分析并对襄阳市规模以上工业企业主营业务税金及附加、销售费用和管理费用现状及发展态势梳理,相信能为你全面、客观的呈现襄阳市规模以上工业企业主营业务税金及附加、销售费用和管理费用价值信息,帮助需求者提供重要决策参考及借鉴。

目录

第一节襄阳市规模以上工业企业主营业务税金及附加、销售费用和管理费用现状 (1)

第二节襄阳市规模以上工业企业单位数量指标分析 (3)

一、襄阳市规模以上工业企业单位数量现状统计 (3)

二、全省规模以上工业企业单位数量现状统计 (3)

三、襄阳市规模以上工业企业单位数量占全省规模以上工业企业单位数量比重统计 (3)

四、襄阳市规模以上工业企业单位数量(2016-2018)统计分析 (4)

五、襄阳市规模以上工业企业单位数量(2017-2018)变动分析 (4)

六、全省规模以上工业企业单位数量(2016-2018)统计分析 (5)

七、全省规模以上工业企业单位数量(2017-2018)变动分析 (5)

八、襄阳市规模以上工业企业单位数量同全省规模以上工业企业单位数量(2017-2018)变

动对比分析 (6)

第三节襄阳市规模以上工业企业亏损单位数量指标分析 (7)

一、襄阳市规模以上工业企业亏损单位数量现状统计 (7)

二、全省规模以上工业企业亏损单位数量现状统计分析 (7)

三、襄阳市规模以上工业企业亏损单位数量占全省规模以上工业企业亏损单位数量比重统

计分析 (7)

四、襄阳市规模以上工业企业亏损单位数量(2016-2018)统计分析 (8)

五、襄阳市规模以上工业企业亏损单位数量(2017-2018)变动分析 (8)

六、全省规模以上工业企业亏损单位数量(2016-2018)统计分析 (9)

七、全省规模以上工业企业亏损单位数量(2017-2018)变动分析 (9)

八、襄阳市规模以上工业企业亏损单位数量同全省规模以上工业企业亏损单位数量

(2017-2018)变动对比分析 (10)

第四节襄阳市主营业务税金及附加指标分析(均指规模以上工业企业) (11)

一、襄阳市主营业务税金及附加现状统计 (11)

二、全省主营业务税金及附加现状统计分析 (11)

三、襄阳市主营业务税金及附加占全省主营业务税金及附加比重统计分析 (11)

四、襄阳市主营业务税金及附加(2016-2018)统计分析 (12)

五、襄阳市主营业务税金及附加(2017-2018)变动分析 (12)

六、全省主营业务税金及附加(2016-2018)统计分析 (13)

七、全省主营业务税金及附加(2017-2018)变动分析 (13)

八、襄阳市主营业务税金及附加同全省主营业务税金及附加(2017-2018)变动对比分析14 第五节襄阳市销售费用指标分析(均指规模以上工业企业) (15)

一、襄阳市销售费用现状统计 (15)

二、全省销售费用现状统计 (15)

三、襄阳市销售费用占全省销售费用比重统计 (15)

四、襄阳市销售费用(2016-2018)统计分析 (16)

五、襄阳市销售费用(2017-2018)变动分析 (16)

六、全省销售费用(2016-2018)统计分析 (17)

七、全省销售费用(2017-2018)变动分析 (17)

八、襄阳市销售费用同全省销售费用(2017-2018)变动对比分析 (18)

第六节襄阳市管理费用指标分析(均指规模以上工业企业) (19)

一、襄阳市管理费用现状统计 (19)

二、全省管理费用现状统计 (19)

三、襄阳市管理费用占全省管理费用比重统计 (19)

四、襄阳市管理费用(2016-2018)统计分析 (20)

五、襄阳市管理费用(2017-2018)变动分析 (20)

六、全省管理费用(2016-2018)统计分析 (21)

七、全省管理费用(2017-2018)变动分析 (21)

八、襄阳市管理费用同全省管理费用(2017-2018)变动对比分析 (22)

图表目录

表1:襄阳市规模以上工业企业主营业务税金及附加、销售费用和管理费用现状统计表 (1)

表2:襄阳市规模以上工业企业单位数量现状统计表 (3)

表3:全省规模以上工业企业单位数量现状统计表 (3)

表4:襄阳市规模以上工业企业单位数量占全省规模以上工业企业单位数量比重统计表 (3)

表5:襄阳市规模以上工业企业单位数量(2016-2018)统计表 (4)

表6:襄阳市规模以上工业企业单位数量(2017-2018)变动统计表(比上年增长%) (4)

表7:全省规模以上工业企业单位数量(2016-2018)统计表 (5)

表8:全省规模以上工业企业单位数量(2017-2018)变动统计表(比上年增长%) (5)

表9:襄阳市规模以上工业企业单位数量同全省规模以上工业企业单位数量(2017-2018)变动对比统计表 (6)

表10:襄阳市规模以上工业企业亏损单位数量现状统计表 (7)

表11:全省规模以上工业企业亏损单位数量现状统计表 (7)

表12:襄阳市规模以上工业企业亏损单位数量占全省规模以上工业企业亏损单位数量比重统计表 (7)

表13:襄阳市规模以上工业企业亏损单位数量(2016-2018)统计表 (8)

表14:襄阳市规模以上工业企业亏损单位数量(2017-2018)变动统计表(比上年增长%).8 表15:全省规模以上工业企业亏损单位数量(2016-2018)统计表 (9)

表16:全省规模以上工业企业亏损单位数量(2017-2018)变动统计表(比上年增长%) (9)

表17:襄阳市规模以上工业企业亏损单位数量同全省规模以上工业企业亏损单位数量(2017-2018)变动对比统计表(比上年增长%) (10)

表18:襄阳市主营业务税金及附加现状统计表 (11)

表19:全省主营业务税金及附加现状统计分析表 (11)

表20:襄阳市主营业务税金及附加占全省主营业务税金及附加比重统计表 (11)

表21:襄阳市主营业务税金及附加(2016-2018)统计表 (12)

表22:襄阳市主营业务税金及附加(2017-2018)变动分析表(比上年增长%) (12)

表23:全省主营业务税金及附加(2016-2018)统计表 (13)

表24:全省主营业务税金及附加(2017-2018)变动分析表(比上年增长%) (13)

表25:襄阳市主营业务税金及附加同全省主营业务税金及附加(2017-2018)变动对比统计表(比上年增长%) (14)

表26:襄阳市销售费用现状统计表 (15)

表27:全省销售费用现状统计表 (15)

表28:襄阳市销售费用占全省销售费用比重统计表 (15)

表29:襄阳市销售费用(2016-2018)统计表 (16)

表30:襄阳市销售费用(2017-2018)变动统计表(比上年增长%) (16)

表31:全省销售费用(2016-2018)统计表 (17)

表32:全省销售费用(2017-2018)变动统计表(比上年增长%) (17)

表33:襄阳市销售费用同全省销售费用(2017-2018)变动对比统计表(比上年增长%)..18 表34:襄阳市管理费用现状统计表 (19)

表35:全省管理费用现状统计表 (19)

表36:襄阳市管理费用占全省管理费用比重统计表 (19)

表37:襄阳市管理费用(2016-2018)统计表 (20)

表38:襄阳市管理费用(2017-2018)变动统计表(比上年增长%) (20)

表39:全省管理费用(2016-2018)统计表 (21)

表40:全省管理费用(2017-2018)变动统计表(比上年增长%) (21)

表41:襄阳市管理费用同全省管理费用(2017-2018)变动对比统计表 (22)。