自由现金流计算模版

企业自由现金流公式

企业自由现金流公式

自由现金流的计算公式为:

自由现金流=经营活动现金流量净额-资本支出

其中,经营活动现金流量净额指企业从日常经营活动中获得的现金净流入,包括销售收入、采购支付、贷款收入等;资本支出则指企业为维持或扩大生产规模、提升竞争力而发生的投资支出,包括购买固定资产、投资研发等。

自由现金流代表企业可用于投资扩张、进行分红或偿还债务等方面的自由流动资金,是评估企业经营能力和价值的重要指标之一。

此外,企业自由现金流的计算也可加以拓展,例如将财务成本、税收、存货水平、应收账款周转等因素纳入考量,以更全面地评估企业的现金流状况和盈利潜力。

公司自由现金流量的计算公式

公司自由现金流量的计算公式自由现金流量=经营活动现金流量净额-资本支出-净债务的增加其中,经营活动现金流量净额是指企业在一定时期内通过经营活动所产生的现金流入与流出之差。

资本支出是指企业在一定时期内购买和增加固定资产或其他长期资产的现金支付金额,如购买设备、土地、房屋等。

净债务的增加是指企业在一定时期内借入或偿还的净债务金额。

下面将逐一解析这三个要素:1.经营活动现金流量净额:经营活动现金流量净额是企业在一定时期内通过经营活动所产生的现金流入与流出之差。

该指标一般通过企业的现金流量表或利润表中的“经营活动现金流量净额”项目来计算。

它包括企业销售商品、提供劳务收到的现金、与经营活动相关的现金支出,如采购原材料、支付员工工资等。

经营活动现金流量净额可以通过以下公式计算:经营活动现金流量净额=销售商品、提供劳务收到的现金-购买商品、接受劳务支付的现金-支付给职工以及为职工支付的现金-支付的各项税费-支付的利息-支付的手续费等2.资本支出:资本支出是指企业在一定时期内购买和增加固定资产或其他长期投资的现金支付金额。

固定资产包括房屋、土地、机器设备等资产。

资本支出对于企业长期发展至关重要,它反映了企业扩张和更新设备等投资活动的规模。

资本支出可以从企业现金流量表或资本开支预算中获取数据。

如果没有准确的数据,可以估算资本支出,但需要尽量准确。

3.净债务的增加:净债务的增加是指企业在一定时期内借入或偿还的净债务金额。

净债务增加的计算方法为:本期期末债务余额-上期期末债务余额。

债务指的是企业通过发行债券、贷款等方式借入的资金。

负债增加说明企业在这一期间借入了更多的资金,减少的话说明企业在这一期间偿还了债务。

当然,净债务的增加也可以是负数,表示企业偿还了债务。

财务报表中的分类项目通常可以提供相关数据。

最后,用上述三个要素的值代入自由现金流量的公式,即可计算出公司的自由现金流量。

自由现金流量=经营活动现金流量净额-资本支出-净债务的增加在比较不同企业的自由现金流量时,需要注意考虑企业规模、行业特点和经营策略的差异。

自由现金流 公式

自由现金流公式自由现金流(FCF)是投资者在购买股票时考虑的一个重要指标,它可以帮助投资者进行股票价格估算和决策。

自由现金流是指企业在扣除非经营活动的费用和负债支付后,剩余的现金流到其股东的现金流。

自由现金流可以通过以下公式进行计算:FCF=Net income+Depreciation+Amortization-Increasein working capital-Investment in fixed assetsNet income是指报告期结束时企业的净利润,其中包括公司的普通收入、利息收入、股权收入以及其他收入。

Depreciation和Amortization指报告期期间资产贬值或专利商标被削减的总额,其包括折旧、摊销及其他,例如固定资产折旧、存货折旧等。

Increase in working capital是指报告期期间发生的现金流累计增加的总额,包括存货的增加、未完工产品、预付款的减少、应收账款的增加等。

Investment in fixed assets指报告期期间发生的固定资产投资总额,包括土地、建筑物、机器设备、汽车等固定资产投资。

自由现金流公式可以帮助投资者评估公司的盈利状况及财务健康状况。

如果公司自由现金流负值,说明公司经营非常糟糕,投资者应该考虑离场;如果公司自由现金流正值,说明公司经营良好和财务稳定,投资者可以考虑买入。

此外,自由现金流也可以用来衡量一家公司的现金流动性和未来发展潜力,从而帮助企业计划资金投资和确定未来发展路径。

自由现金流越高,说明公司的现金流动性越强,未来发展潜力也越大。

自由现金流不仅可以帮助投资者进行价格估算及决策,也可以帮助企业管理现金流和未来发展,是一个重要的财务指标。

自由现金流的计算并不复杂,理解其公式及计算方法后,投资者及企业可以从中获取重要的信息,从而进行更明智的资产配置及发展规划。

自由现金流简单举例(渔夫)

自由现金流简单举例(渔夫)下面一段话是摘自百度百科:科普兰教授(1990)更是比较详尽地阐述了自由现金流量的计算方法:“自由现金流量等于企业的税后净营业利润(即将公司不包括利息收支的营业利润扣除实付所得税税金之后的数额)加上折旧及摊销等非现金支出,再减去营运资本的追加和物业厂房设备及其他资产方面的投资。

它是公司所产生的税后现金流量总额,可以提供给公司资本的所有供应者,包括债权人和股东。

”FCF【自由现金流量】= EBIT【息税前利润】×(1 - Tax【税率】) +Depreciation & Amortization【折旧和摊销】-Changes in Working Capital【营运资本变动】- Capital expenditure【资本支出】我相信如果没有怎么学习过财务知识的朋友,马上被这段话跟这个公式弄迷糊掉了,这么复杂怎么运用呢?我也曾经尝试着教一部分对这个公司的认识,然后去查文献,具体应该怎么操作。

其实在实践运用过程中,自由现金流远没有那么复杂,简单地核心的东西知道就可以,自由现金流无法强调可以自由运用的现金流,那么怎么样才算是自由运用呢?就是来源于净的经营活动现金流,然后减去构建固定资产、无形资产等相关支出就可以了,至于其他的内容项,我发现一般情况下不会很大,而且可能会难以计算(管理用报表除外),所以我个人一般在用的时候,或者建议一般分析的人,找到理念的现金流数据,然后我说到的上面两项相减就可以了。

自由现金流检查是投资者必须要经历的一个环节,因为它毕竟代表了赚来可以用的钱。

但是现金流分析也有很大的局限性,比如有很多书告诉你怎么折现,怎么怎么把将来的现金流变成现在的现金流。

我觉得太复杂了,如果未来这么直线得理解,那么要我们这些投资者还干嘛。

所以我倾向于定性判断,就是自由现金流到底是正还是负,正地多不多。

这样的方式去理解。

就足够了。

下面看几个公司的自由现金流公司A 自由现金流查看原图公司B 万福生科自由现金流? 查看原图公司C獐子岛自由现金流查看原图我个人对持续负的自由现金流很恐惧,一般情况下,我会想很多,难道企业模式里,一定要投入这么多的资本性支出,才能维持企业的增长吗?如果真的是这样,万一有一天维持不住了,怎么办?出问题了怎么吗?看看万福生科、獐子岛说可能出问题真会出问题,其实一点也不奇怪,很多东西可以掩饰,但自由现金流相对难掩饰。

企业自由现金流量计算公式

企业自由现金流量计算公式企业的自由现金流量(FreeCashFlow)是指企业在经营活动中剩余的现金。

它反应了企业所有者的利润,可用来支付还款和投资等。

自由现金流量的计算公式如下:自由现金流量=经营活动现金流量-投资活动现金流量1.营活动现金流量经营活动现金流量(Operating Cash Flow)是指企业余额资金流入和流出之和,也可以理解为把企业的收入和支出进行权衡后,剩余的现金。

经营活动现金流量=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用。

2.资活动现金流量投资活动现金流量(Investing Cash Flow)是指企业因投资而产生资金流动,比如它买卖固定资产、发行债券以及收购等交易而产生的现金流动。

投资活动现金流量=投资收益+处置固定资产、无形资产和其他长期资产净收益3.由现金流量的用途自由现金流量是企业的最终能力,它可以用来申请贷款、发放股利、还款和投资等。

①自由现金流量偿还债务:企业可以用自由现金流量归还贷款,及时归还贷款有助于提高企业的信用水平,更有利于企业经营发展。

②自由现金流量发放股利:从股权投资者的角度看,发放股利是重要的投资收入,而企业可以用自由现金流量发放股利,更有助于激励企业投资者,使企业财富得到最大化。

③自由现金流量进行投资:企业拥有丰富的自由现金流量,可以用于投资收益,如增加新的生产线、购买最新的设备、发展新的产品等,从而有效地提高企业的综合竞争力。

此外,企业还可以用自由现金流量投资于金融产品,以获取资金回报,实现资金积累。

因此,自由现金流量计算及分析对于企业来说是极其重要的,它可以反映企业真正的财务状况,为企业经营管理提供重要的信息。

企业自由现金流计算公式

企业自由现金流计算公式1.介绍企业自由现金流是指企业在经营活动中所产生的可自由支配的现金流量。

企业自由现金流的计算公式可以帮助企业管理者了解企业的经营状况,并作出相应的决策。

本文将详细介绍企业自由现金流计算公式以及其相关要素。

2.企业自由现金流的定义企业自由现金流是指企业从经营活动中所获得的现金流量减去必要的现金支出后的剩余金额。

该金额可以用于企业的再投资、偿还债务、支付股息等。

3.企业自由现金流的计算公式企业自由现金流的计算公式如下:企业自由现金流=经营活动现金流量净额-资本支出-净债务偿还其中:-经营活动现金流量净额:指企业从经营活动中所获得的现金流量减去支付给供应商、支付给员工、支付的各项税费等支出的金额。

-资本支出:指企业用于购买固定资产、进行新产品开发等长期投资的金额。

-净债务偿还:指企业偿还债务减去新债务的金额。

企业自由现金流的计算可以帮助企业管理者了解企业经营的真实状况,以及企业可供支配的现金金额。

4.企业自由现金流计算的重要性企业自由现金流的计算对企业的管理决策和投资决策具有重要意义,它可以帮助企业管理者评估企业的盈利能力、偿债能力以及可持续发展能力。

企业自由现金流的增加意味着企业可以更好地应对经济风险、投资新项目、偿还债务以及向股东支付股息,从而提高企业的价值。

5.自由现金流计算案例分析假设某企业在某一年度的经营活动现金流量净额为100,000元,资本支出为50,000元,净债务偿还为20,000元。

那么,该企业的自由现金流为:企业自由现金流=100,000-50,000-20,000=30,000元该企业在该年度的自由现金流为30,000元。

6.结论企业自由现金流作为评估企业经营能力和可持续发展能力的重要指标,可以帮助管理者更好地了解企业的现金状况并做出相应决策。

通过计算企业自由现金流,企业管理者可以评估企业的财务状况,制定有效的财务管理策略,从而提高企业的长期投资回报率。

我们希望本文所介绍的企业自由现金流计算公式对您有所帮助。

自由现金流的计算

自由现金流的计算现金流是指企业从事其经营活动而产生的现金流入,自由现金流则是企业股东可以拿走但不影响企业未来发展的现金。

如果考虑投资一家企业能够给股东带来的收益,最好使用自由现金流来衡量企业的报酬率,因为这是股东能够自由取走且流动性很强的企业收益。

拉长时间期限来看,企业的净利润总和应该等于企业现金流量总和。

但是由于企业的利润现金含量可能没有那么高,利润的舞弊风险又比较大,因此净利润总和和现金流量总和往往出现差异。

保守起见,采用可靠性更高的自由现金流量代替企业的净利润来对企业进行估值,是一种更好的选择。

企业现金流的计算站在企业整体(股东和债权人)的角度进行计算,其计算方法为:自由现金流(企业整体)=(税后净营业利润+折价及摊销)-(资本支出+营运资本增加)即企业整体的现金流等于税后净营业利润加上折旧及摊销等非现金支出,再减去营运资本的追加和物业厂房设备及其他资产方面的投入。

其中资本支出等于投入的固定资产、无形资产及长期股权投资用于企业经营的现金流出。

资本支出部分在某一年一次性扣除,但是以后年份又会通过折价及摊销流转回企业的现金流中;初始支出的时候发生现金流出,需要在计算现金流时减去;然而,在折旧摊销的年份,并没有现金流出,需要将折旧摊销的部分加回来。

主要是现金流量算法的收付实现制和利润算法的权责发生制的差异导致的。

至于营运资本的增加,是为了满足企业短期经营活动的资金需求,因为营运资本=流动资产-流动负债。

上面公式是站在企业整体角度考虑自由现金流的,但是计算公司的股权价值是站在股东的立场上的。

因此,需要将债权人占有的利息费用进行扣除,这样才能计算出企业股东占有的现金流。

则股权的自由现金流计算方法为:自由现金流(股权)=税后经营利润+折旧摊销-资本支出-营运资本增加-税后利息费用+债务净增加其中税后利息费用是支付给债权人的利息支出在扣除所得税后的部分,债务净增加是新借债务减去偿还债务本金的净额。

从现金流量表的角度能够提供一种更加简洁的结算方法:自由现金流(企业)=经营活动现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金自由现金流(股权)=自由现金流(企业)-税后利息费用+债务净增加。

自由现金流量模型

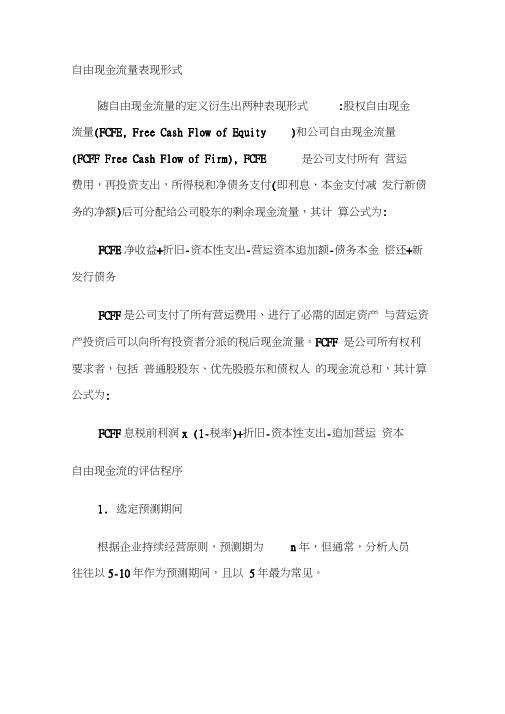

自由现金流量表现形式随自由现金流量的定义衍生出两种表现形式:股权自由现金流量(FCFE, Free Cash Flow of Equity )和公司自由现金流量(FCFF Free Cash Flow of Firm), FCFE 是公司支付所有营运费用,再投资支出,所得税和净债务支付(即利息、本金支付减发行新债务的净额)后可分配给公司股东的剩余现金流量,其计算公式为: FCFE净收益+折旧-资本性支出-营运资本追加额-债务本金偿还+新发行债务FCFF是公司支付了所有营运费用、进行了必需的固定资产与营运资产投资后可以向所有投资者分派的税后现金流量。

FCFF 是公司所有权利要求者,包括普通股股东、优先股股东和债权人的现金流总和,其计算公式为:FCFF息税前利润x (1-税率)+折旧-资本性支出-追加营运资本自由现金流的评估程序1.选定预测期间根据企业持续经营原则,预测期为n年,但通常,分析人员往往以5-10年作为预测期间,且以5年最为常见。

2.确定各年的自由现金流量自由现金流量的具体计算方法又有两种:无债法(Debt —Free Mothod)和杠杆法(Leverage Method),差别在于现金的定义和计算公式上。

无债法假使公司在预测期间不承担债务,其运用的现金流量无须考虑债务融资成本对现金流量的影响无债法确定的自由现金流量是:息税前收入(EBIT)-利息费用⑴二税前收入(EBT)税前收入(EBT -税款支出=净收入(NI)净收入(NI)-投资(I )=自由现金流量(FCF杠杆法是净现金流量(Net Cash Flow ),以目前的资本结构为出发点,在现金流量的计算中考虑了债务融资成本对现金流量的影响。

该种方法确定的自由现金流量为:净收入(NI)+税后利息f(1-T)=经营现金收入X (1-T)经营现金收入X (1-T)-投资⑴=自由现金流量(FCF)3.测定公司的资本成本。

无债法以加权平均资本成本为贴现率,而杠杆法使用的贴现率为股权资本成本4.对现金流量进行贴现并汇总现值。

自由现金流估值模型

基期 12%

20*1 1120 784 55 281

1 280

1 1 2 278 0.8929 248.23

20*2 1130 784 56 290

1 289

1

290 0.7972 231.19

20*3 1140 784 56 300

300

300 0.7118 213.54

20*4 1150 784 56 310

279

290

300

310

320

1

1

2

277

290

300

310

320

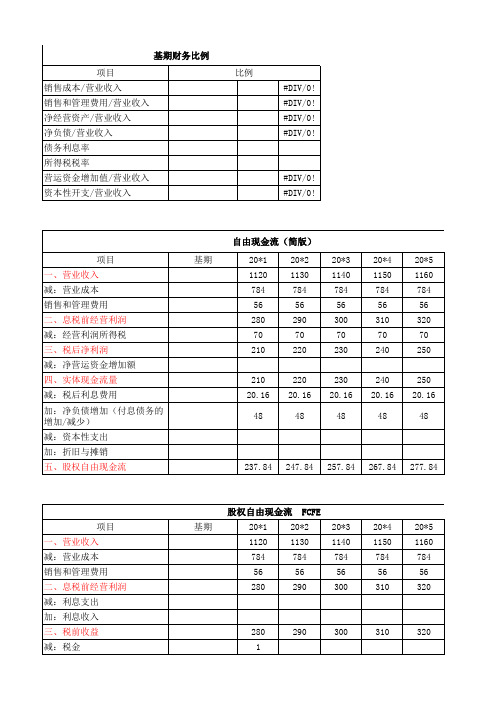

项目 一、营业收入 减:营业成本 销售和管理费用 二、息税前利润 减:税金 三、税后经营利润 加:折旧与摊销 减:营运资金增加值 减:资本性开支 FCFF(企业自由现金流)

WACC FCFF(企业自由现金流)折现

实体自由现金流 FCFF

营业成本/营业收入 销售和管理费用/营业收入

#DIV/0! #DIV/0!

360 0.5674 2150.15

永续增长率 2.50%

3221.67

营运资金增加值/营业收入 资本性开支/营业收入

#DIV/0! #DIV/0!

基期

自由现金流(简版)

20*1 1120 784 56 280 70 210

20*2 1130 784 56 290 70 220

20*3 1140 784 56 300 70 230

20*4 1150 784 56 310 70 240

20*5 1160 784 56 320 70 250

210 20.16

310

310 0.6355 197.01

20*5 1160 784 56 320

FCF上市公司自由现金流量的计算

FCF上市公司自由现金流量的计算自由现金流量(Free Cash Flow, FCF)是衡量上市公司财务状况和盈利能力的重要指标之一,它可以在一定程度上反映公司经营活动所产生的现金流入和流出的情况。

下面将从计算FCF的基本公式和步骤、解释FCF的意义以及分析FCF对公司价值的影响等方面,详细介绍FCF上市公司自由现金流量的计算。

1.FCF的计算步骤:FCF代表了上市公司经营活动产生的自由现金流量。

其计算公式可以表达为:FCF=经营活动产生的现金流量净额-资本支出其中,经营活动产生的现金流量净额通常可以在现金流量表中找到,而资本支出则包括固定资产购置、股权投资和无息负债的偿还等。

具体的计算步骤如下:1)打开上市公司的财务报表,找到现金流量表。

2)查找经营活动产生的现金流量净额,通常标记为“现金流量净额”或“经营活动现金流量净额”。

3)找到资本支出的相关项目,包括固定资产购置、股权投资和无息负债的偿还等。

4)将经营活动产生的现金流量净额与资本支出进行相减,得到自由现金流量。

2.FCF的意义:1)衡量企业盈利能力:FCF反映了公司在正常经营活动中产生的净现金流量,可以衡量企业的盈利能力。

2)评估运营能力:FCF可以用来评估公司的运营能力,衡量公司是否能够在经营活动中产生可持续的现金流。

3)衡量投资效果:FCF可以用来衡量企业投资的效果,通过对比FCF 和投资支出,可以评估公司的投资回报率和资本利用效率。

4)评估公司价值:FCF对于估值模型计算有重要影响,可以用来计算公司的内在价值,作为估值模型中的重要输入。

3.FCF对公司价值的影响:FCF对公司的价值有着重要的影响,主要体现在以下几个方面:1)增加企业内在价值:FCF是衡量公司盈利能力和现金流状况的重要指标,当FCF增加时,可以提高公司的内在价值。

2)影响投资者决策:FCF是投资者决策的重要参考指标之一,较高的FCF可以提高投资者对公司的信心,促使他们购买公司的股票或债券。

现金流预算模版

现金流预算模版

以下是一个简单的现金流预算模板:

月份:

收入:

1. 销售收入

2. 其他收入(如投资收入)

支出:

1. 可变成本(如原材料成本、劳动力成本)

2. 固定成本(如租金、工资)

现金流:

1. 期初现金

2. 收入总和

3. 支出总和

4. 现金净流入/流出(收入总和减去支出总和)

5. 期末现金(期初现金加上现金净流入/流出)

这只是一个简单的现金流预算模板,具体的内容和格式可以根据个人或企业的需要进行调整和扩展。

可以根据不同的项目和时间周期进行现金流预算,以及加入其他相关的财务指标和数据。

自由现金流计算模版

主营业务收入 营业成本 销售费用 管理费用 营业税金及附加 NOPAT

项目 预测假设: 主营业务增长率 营业成本/主营业务收入 销售费用/主营业务收入 管理费用/主营业务收入 营业税金及附加/主营业务收入 所得税率

2016年

76.00% 39.51%

2,086,356,367.53 1,585,630,839.32

824,249,680.06 761,381,159.26

62,802,244.44

2013年

8.30%

1,526,161,230.27 126,671,382.11 16,522,354.19

调整后

项目 营业成本占主营业务收入的比重 营业成本的权重 加权平均数

项目 营业税金及其附加占主营业务收 入的比重 营业税金的权重 加权平均数

项目 销售费用占主营业务收入的比重 销售费用的权重 加权平均数

项目 管理费用占主营业务收入的比重 管理费用的权重 加权平均数

项目 流动资产占主营业务收入的比重 流动资产的权重 加权平均数

31.00% 2,258,480,767.85

700,129,038.03 53,358,564.10

67,644,889.33

31.00% 1,327,096,721.98

411,399,983.81 62,380,586.66

76,878,452.79

2015年 8.30%

1,914,264,031.13 158,883,914.58 15,745,252.80

132,547,960.87 243,297,229.51

自由现金流的计算

中国大学MOOC(慕课)公司金融自由现金流的计算西南财经大学·金融学院许志现金流估计自由现金流的计算西南财经大学·金融学院许志自由现金流估计的计算公式CF=EBIT×(1-t)+Dep-CapEx-△NWC•CF:项目的增量现金流或自由现金流(Free Cash Flow, FCF)•EBIT:息税前收益•t:所得税边际税率•Dep:折旧•CapEx:资本性支出•ΔNWC:净营运资本的变动额西南财经大学·金融学院许志利润表的基本结构销售收入(Revenue)-销售成本与费用(Costs)-折旧(Depreciation)息税前收益(EBIT)-利息(Interest)税前收益(EBT)-税(Tax)净利润(Net Income)西南财经大学·金融学院许志利润表的基本结构销售收入(Revenue)-销售成本与费用(Costs)-折旧(Depreciation)息税前收益(EBIT)-利息(Interest)税前收益(EBT)-税(Tax)净利润(Net Income)税盾(T ax Shield)利息是在税前扣除的,因此利息是有减税作用的,这叫做税盾,它在公司金融学中的作用非常重要。

西南财经大学·金融学院许志销售收入(Revenue)-销售成本与费用(Costs)-折旧(Depreciation)息税前收益(EBIT)-利息(Interest)税前收益(EBT)-税(Tax)净利润(Net Income)利息是由于筹资活动而支付的利息,并不是投资活动产生的现金流,因此在估算现金流时并不考虑,而应该反映在资本成本的估计过程中资本预算过程中的利润表结构西南财经大学·金融学院许志税费销售收入(Revenue)-销售成本与费用(Costs)-折旧(Depreciation)息税前收益(EBIT)-利息(Interest)税前收益(EBT)-税(Tax)净利润(Net Income)销售收入(Revenue)-销售成本与费用(Costs)-折旧(Depreciation)息税前收益(EBIT)-利息(Interest)税前收益(EBT)-税(Tax)净利润(Net Income)并不是公司必须支付的实际税额实际税额,从公司的EBIT中扣减利息支出后再乘以边际税率得到西南财经大学·金融学院许志税费贴现现金流模型在息税前收益的基础之上计算税费,并不会忽略利息费用及其税盾效应,二者在计算资本成本时都会得到提现西南财经大学·金融学院许志西南财经大学·金融学院许志折旧销售收入(Revenue )-销售成本与费用(Costs)-折旧(Depreciation)息税前收益(EBIT )-利息(Interest )税前收益(EBT )-税(Tax )净利润(Net Income )CF =EBIT ×(1-t )+Dep -CapEx -△NWC = (Revenues-Costs-Dep )×(1-t )+Dep-CapEx-△NWC●这是因为,折旧并不是一个现金项目,实际上并没有现金流出,因此与投资决策不相关。

自由现金流量模型

自由现金流量表现形式随自由现金流量的定义衍生出两种表现形式:股权自由现金流量(FCFE, Free Cash Flow of Equity)和公司自由现金流量(FCFF, Free Cash Flow of Firm), FCFE是公司支付所有营运费用,再投资支出,所得税和净债务支付(即利息、本金支付减发行新债务的净额)后可分配给公司股东的剩余现金流量,其计算公式为:FCFE=净收益+折旧-资本性支出-营运资本追加额-债务本金偿还+新发行债务FCFF是公司支付了所有营运费用、进行了必需的固定资产与营运资产投资后可以向所有投资者分派的税后现金流量。

FCFF 是公司所有权利要求者,包括普通股股东、优先股股东和债权人的现金流总和,其计算公式为:FCFF=息税前利润x (1-税率)+折旧-资本性支出-追加营运资本自由现金流的评估程序1.选定预测期间根据企业持续经营原则,预测期为n年,但通常,分析人员往往以5-10年作为预测期间,且以5年最为常见。

2.确定各年的自由现金流量自由现金流量的具体计算方法又有两种:无债法(Debt—Free Mothod)和杠杆法(Leverage Method),差别在于现金的定义和计算公式上。

无债法假使公司在预测期间不承担债务,其运用的现金流量无须考虑债务融资成本对现金流量的影响。

无债法确定的自由现金流量是:息税前收入(EBIT)-利息费用(f)=税前收入(EBT)税前收入(EBT)-税款支出=净收入(NI)净收入(NI)-投资(I)=自由现金流量(FCF)杠杆法是净现金流量(Net Cash Flow),以目前的资本结构为出发点,在现金流量的计算中考虑了债务融资成本对现金流量的影响。

该种方法确定的自由现金流量为:净收入(NI)+税后利息f(1-T)=经营现金收入×(1-T)经营现金收入×(1-T)-投资(I)=自由现金流量(FCF)3.测定公司的资本成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目

2013年 167,796,326.90 72,645,291.31 78,232,351.76 16,918,683.83 14,511,264.97

2016年

31.00% 1,526,161,230.27

473,109,981.38 61,709,997.57

31.00% 1,914,264,031.13

593,421,849.65 58,807,570.69

74,552,823.48 2018年

8.30% 2,430,577,002.36

201,737,891.20 14,283,987.46

31.00% 2,430,577,002.36

753,478,870.73 53,349,832.70

固定资产/主营业务收入

主营业务收入 固定资产 固定资产的增加

资本性支出的增加

项目 预测假设: 无形资产/主营业务收入

主营业务收入 无形资产 无形资产的增加

固定资产/主营业务收入

主营业务收入 固定资产 固定资产的增加

资本性支出的增加

1,172,793,419.24 349,019,397.15

2014年 8.30%

2011 30.15% 32.40%

9.77% 39.51%

2011 29.76% 40.80% 12.14% 28.71%

2011 8.16% 50.55% 4.12% 6.65%

销售百分比法

76.00% 31.00% 8.30%

2013年

15.00% 67.8% 5.87% 10.77%

0.87% 25.00%

1,724,562,190.21 1,169,805,279.28

101,212,817.47 185,780,286.01

14,950,674.93 189,609,849.39

2017年

8.25% 67.8% 5.87% 10.77% 0.87% 25.00%

2,258,480,767.85 1,531,973,007.64

项目 营业成本占主营业务收入的比重 营业成本的权重 加权平均数

项目 营业税金及其附加占主营业务收 入的比重 营业税金的权重 加权平均数

项目 销售费用占主营业务收入的比重 销售费用的权重 加权平均数

项目 管理费用占主营业务收入的比重 管理费用的权重 加权平均数

项目 流动资产占主营业务收入的比重 流动资产的权重 加权平均数

2011年

1,172,793,419.24 95,651,161.80

2012年

8.30%

1,327,096,721.98 110,149,027.92 14,497,866.12

固定资产/主营业务收入

主营业务收入 固定资产 固定资产的增加

资本性支出的增加

项目 预测假设: 无形资产/主营业务收入

主营业务收入 无形资产 无形资产的增加

2016年

76.00% 39.51%

2,086,356,367.53 1,585,630,839.32

824,249,680.06 761,381,159.26

62,802,244.44

2013年

8.30%

1,526,161,230.27 126,671,382.11 16,522,354.19

调整后

项目 流动负债占主营业务收入比重 流动负债的权重 加权平均数

项目 主营业务收入比重 无形资产的权重 加权平均数

2009 69.25% 28.79% 19.94%

TOTAL 2009

0.80%

26.00% 0.21%

TOTAL 2009 5.21% 25.18% 1.31%

2010 5.12% 26.57% 1.36%

NOPAT 项目 预测假设: 主营业务增长率 营业成本/主营业务收入 销售费用/主营业务收入 管理费用/主营业务收入

2011年

2012年

14.04% 67.8% 5.87% 10.77%

营业税金及附加/主营业务收入 所得税率

主营业务收入 营业成本 销售费用 管理费用 营业税金及附加 NOPAT

122,446,153.23 224,754,946.43

18,087,162.07 229,387,910.09

2013年

76.00% 39.51%

1,526,161,230.27 1,159,882,535.01

602,935,301.63 556,947,233.37

72,645,291.31

TOTAL 2009 11.62% 30.48% 3.54%

TOTAL 2009 104.69% 33.86% 35.44%

TOTAL 2009 53.41% 41.41% 22.12%

TOTAL 2009 30.77% 30.44% 9.37%

TOTAL 2009 5.12% 22.88% 1.17%

48,000,000.00 13.47

2014年 189,609,849.39

98,303,718.00 70,167,521.15 21,138,610.25 15,550,839.06

2017年 248,312,412.67

85,284,206.86 60,874,415.64 102,153,790.16 47,418,517.63

2011 67.11% 38.67% 25.95% 67.83%

2011

0.93%

42.34% 0.40% 0.87% 2011 5.80%

38.87% 2.25% 5.87% 2011

10.30% 37.45%

3.86% 10.77%

2011 73.21% 32.82% 24.03% 89.05%

98,632,492.97 70,402,195.13 -1,238,361.20 -1,062,150.44

2016年 229,387,910.09

85,268,319.83 60,863,075.75 83,256,514.50 45,058,114.70

195,283,502.09 901,207,750.98 1,096,491,253.07 450,000,000.00 646,491,253.07

1,724,562,190.21 143,138,661.79 16,467,279.68

31.00% 1,724,562,190.21

534,614,278.97 61,504,297.58

77,971,577.26 2017年

8.30% 2,258,480,767.85

187,453,903.73 14,286,325.23

67,633,820.16

WACC(r)

16.59%

g

项目 NOPAT 减:净营运资本的增加 减:资本性支出 FCFF 现值

项目 NOPAT 减:净营运资本的增加 减:资本性支出 FCFF 现值

发展期总现值 稳定期总现值 企业自由现金流总现值 减:债务价值 股权价值 流通股数 每股价值

2013年 167,796,326.90

2015年

11.00% 67.8% 5.87% 10.77% 0.87% 25.00%

1,914,264,031.13 1,298,483,860.00

112,346,227.39 206,216,117.47

16,595,249.17 210,466,932.82

2018年

7.62% 67.8% 5.87% 10.77% 0.87% 25.00%

892,250,278.66 824,195,104.90

62,813,945.64

2,430,577,002.36 1,847,238,521.79

960,239,749.90 886,998,771.90

62,803,666.99

资本性支出的增加

项目 预测假设: 无形资产/主营业务收入

主营业务收入 无形资产 无形资产的增加

31.00% 2,258,480,767.85

700,129,038.03 53,358,564.10

67,644,889.33

31.00% 1,327,096,721.98

411,399,983.81 62,380,586.66

76,878,452.79

2015年 8.30%

1,914,264,031.13 158,883,914.58 15,745,252.80

TOTAL

2010 67.43% 32.54% 21.94%

2010

0.83%

31.66% 0.26%

2010 6.41% 35.95% 2.30%

2010 10.53% 32.06% 3.38%

2010 88.77% 33.33% 29.58%

2010 29.11% 26.20% 7.62%

2010 25.04% 28.76% 7.20%

项目 预测假设: 主营业务增长率 营业成本/主营业务收入 销售费用/主营业务收入 管理费用/主营业务收入 营业税金及附加/主营业务收入 所得税率

主营业务收入 营业成本 销售费用 管理费用 营业税金及附加 NOPAT

项目 预测假设: 主营业务增长率 营业成本/主营业务收入 销售费用/主营业务收入 管理费用/主营业务收入 营业税金及附加/主营业务收入 所得税率

78,232,351.76

2016年 8.30%

2,086,356,367.53 173,167,578.50 14,283,663.92

31.00% 2,086,356,367.53

646,770,473.93 53,348,624.28