基本建设资金平衡表

基建项目竣工财务决算报表及填表说明

附件1:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:基本建设项目竣工财务决算审批表表二:大、中型基本建设项目概况表表三:大、中型基本建设项目竣工财务决算表单位:元注:基建结余资金:=基建拨款+项目资本+项目资本公积金+基建投资借款+企业债券基金+待冲基建支出-基本建设支出-应收生产单位投资借款。

表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。

填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

财政部关于印发《国有建设单位会计制度补充规定》和《企业基建业务有关会计处理办法》的通知

(七)取消“基建拨款--本年财政贴息资金拨款”科目。

建设单位收到财政拨入的贴息资金,原在“基建拨款--本年财政贴息资金拨款”科目核算,取消该科目后,收到财政拨入的贴息资金,通过“待摊投资--借款利息支出”科目核算。建设单位应先将本年度和以前年度已收到的财政贴息资金进行调帐,即将“基建拨款--本年财政贴息资金拨款”和“基建拨款--以前年度拨款(财政贴息)”科目的余额,全部转入“待摊投资--借款利息支出”科目,借记“基建拨款--本年财政贴息资金拨款”、“基建拨款--以前年度拨款(财政贴息)”科目,贷记“待摊投资--借款利息支出”科目。以后收到财政贴息资金时,应冲减工程成本,借记“银行存款”科目,贷记“待摊投资--借款利息支出”科目。

本科目应按转出投资的类别设置明细帐进行明细核算。

(六)在“其他投资--无形资产”科目中,增加下列核算内容:经营性项目和非经营性项目为购置产权不归属本单位但拥有使用权的统建住房而拨付给统建单位的投资。产权归属本单位的,应视同出包工程,通过“预付工程款”、“建筑安装工程投资”、“应付工程款”等科目核算,不在本科目核算。

基本建设项目竣工财务决算报表填制说明

附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见.(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列.填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标.4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

根据财政部门历年批准的“基建投资表”中有关数字填列。

5、表中“初步设计和概算批准日期”按最后批准日期填列。

6、表中收尾工程指全部工程项目验收后还遗留的少量尾工,这部分工程的实际成本,可根据具体情况进行估算,并作说明,完工以后不再编制竣工决算.三、大、中型项目竣工决算财务决算表1、表中“交付使用资产”、“预算拨款”、“自筹资金拨款”、“其他拨款”、“项目资本"、“基建投资借款”、“其他借款”等项目,填列自开工建设至竣工止的累计数,上述指标根据历年批复的年度基本建设财务决算和竣工年度的基本建设财务决算中资金平衡表相应项目的数字进行汇总填列。

决算报表的填报

附件三:第一部分2008年财政性资金投资基本建设项目决算报表主要指标说明一、报表封面本套报表的封面分为上下两部分,上半部分主要反映基本建设单位(项目)决算报表负责人、编报人员情况;下半部分主要反映建设单位代码、性质、级次等信息。

建设单位(项目)要按以下要求填写:1、单位名称:指主管建设项目的建设单位全称2、单位负责人:指建设单位总负责人3、财务负责人:指主管建设单位财务会计工作的负责人4、填表人:指具体负责编制基建决算报表的人员5、电话号码:指建设单位财务机构所在地的电话号码6、单位地址:指建设单位的实际办公地址7、报送日期:指报表报出的实际日期8、单位统一代码:各建设单位应按各级技术监督部门颁布核发的9位代码填列;建设单位如未能领取统一代码,则根据《自编企业、单位临时代码规则》(国资统发[1995]116号)编制填列。

9、单位性质:指建设单位的性质,分别按行政、事业、企业选择填列。

实行项目法人责任制的建设单位和企业管理的事业单位均以企业性质填列。

10、隶属关系:本码由“行政隶属关系代码”和“部门标识代码”两部分组成。

具体填报方法如下:(1)中央单位:前六个空格为零,后三个空格根据国家标准《中央党政机关、人民团体及其他机构名称代码》(GB4657-95)填报.(2)地方单位:前六个空格根据国家标准《中华人民共和国行政区划代码》(GB/T2260-2002)编制.具体编制方法:省级单位以行政区划代码的前两位数字后加4个零表示;地市级单位以行政区划代码前4位数字后加2个零表示;县级(及市辖区)单位以行政区划代码本身6位数表示。

后三个空格按照单位财务或产权归口管理的部门、机构,比照国家标准《中央党政机关、人民团体及其他机构名称代码》填报。

11、所在地区:指建设单位(项目)实际所在地,根据国家标准《中华人民共和国行政区划代码》(GB/T2260-2002)及调整情况按实际填列。

二、资金平衡表(财建01表)本表主要反映建设单位(项目)年末全部资金来源和资金占用情况。

(完整版)基建项目竣工财务决算报表与填表说明

附件1:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:基本建设项目竣工财务决算审批表表二:大、中型基本建设项目概况表表三:大、中型基本建设项目竣工财务决算表单位:元注:基建结余资金:=基建拨款+项目资本+项目资本公积金+基建投资借款+企业债券基金+待冲基建支出-基本建设支出-应收生产单位投资借款。

表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。

填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

国库集中支付制度下基建《资金平衡表》的编制

末 实 际 拥 有 的 货 币 资金 数 。 括 银 行 存 包 款 和 现 金 科 目 的 合 计 数 填列 。 国 库 集 在

中 支 付 制 度 下 。 项 目 还 应 包 括 财 政 应 该 返 还 额 度 科 目 。 映 财 政 国 库 管 理 制 度 反 改 革 单 位 年 终 结余 资金 。 预 付 及 应 收 款 是 指 建设 单位 借 出 款 项 、 购 备 用 金 和 各 种 垫 付 款等 。 采 “ 定资 产 是 指 建 设 单位 形 成 固 固 定 资 产 所 占 用 的资 金 。

的 实际 成 本 。 包 括 汽 车 采购 、 购 保 管 采 费 、 存材 料 、 存设备 、 值易耗品 、 库 库 低

政 事业 账 目 混淆 在 一 起 。 这 样 , 过 基 通 建 会计 报 表 的编 制 , 仅 能够 清 楚 地 看 不 到 建 设 项 目的 进 度 状 况 . 且 经 过 计 算 而 分析各种数据 , 供领导决策使用。而由 于 建 设 单 位 会 计 报 告 的 复 杂 性 及 其 本 身 涉 及 的 范 围 还 包 含 建 筑 施 工 造 价 方 向, 因此 在 编 制 会 计 报 表 这 个 过 程 中 必

出数。

反 映建 设 单 位 期 末 基 本 建设 支 出余 额 。 包 括 “ 付 使 用 资 产 ” “ 建 工 程 ” 交 和 在 。

。 交付 使 用 资 产 反 映 建 设 单 位 年 末 已

“ 材” 指建设单位期末在库、 器 是 在 途 和 在 加 工 中 的 需 要 安 装 设 备 和 材 料

基本建设项目竣工财务决算报表

附件4:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:基本建设项目竣工财务决算审批表表二:大、中型基本建设项目概况表表三:大、中型基本建设项目竣工财务决算表单位:元补充资料:基建投资借款期末余额:应收生产单位投资借款期末数:基建结余资金:表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。

填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

资金平衡表 - 模板

62

单位: 元 期末数

固定资产净值

30

固定资产清理

31

待处理固定资产损失

Hale Waihona Puke 32资金占用合计33

2. 未交基建收入

63

3.未交基建包干结余

64

4.其他未交款

65

九、上级拨入资金

66

十、留成收入

67

资金来源合计

68

22

1. 应付器材款

55

4、应收有偿调出器材及工程款 23

2. 应付工程款

56

5、应收票据

24

3.应付有偿调入器材及工程款 57

6、其他应收款

25

4.应付票据

58

七、有价证券

26

5. 应付福利费

59

八、固定资产合计

27

6. 其他应付款

60

固定资产原价

28

八、未交款合计

61

减:累计折旧

29

1. 未交税金

四、器材

14

二、

47

其中:待处理财产损益

15

三、基建借款合计

48

五、货币资金合计

16

1. 基建投资借款

49

1、银行存款

17

2. 其他借款

50

2、现金

18

四、上级拨入投资借款

51

六、预付及应收款合计

19

五、企业债券资金

52

1、预付备料款

20

六、待冲基建支出

53

2、预付工程款

21

七、应付款合计

54

3、预付大型设备款

39

(二)在建工程

7

40

基建项目竣工财务决算报表及填表说明

附件1:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:表二:表三:大、中型基本建设项目竣工财务决算表单位:元注:基建结余资金:=基建拨款+项目资本+项目资本公积金+基建投资借款+企业债券基金+待冲基建支出-基本建设支出-应收生产单位投资借款。

表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。

填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

决算报表的填报

附件三:第一部分2008年财政性资金投资基本建设项目决算报表主要指标说明一、报表封面本套报表的封面分为上下两部分,上半部分主要反映基本建设单位(项目)决算报表负责人、编报人员情况;下半部分主要反映建设单位代码、性质、级次等信息。

建设单位(项目)要按以下要求填写:1、单位名称:指主管建设项目的建设单位全称2、单位负责人:指建设单位总负责人3、财务负责人:指主管建设单位财务会计工作的负责人4、填表人:指具体负责编制基建决算报表的人员5、电话号码:指建设单位财务机构所在地的电话号码6、单位地址:指建设单位的实际办公地址7、报送日期:指报表报出的实际日期8、单位统一代码:各建设单位应按各级技术监督部门颁布核发的9位代码填列;建设单位如未能领取统一代码,则根据《自编企业、单位临时代码规则》(国资统发[1995]116号)编制填列。

9、单位性质:指建设单位的性质,分别按行政、事业、企业选择填列。

实行项目法人责任制的建设单位和企业管理的事业单位均以企业性质填列。

10、隶属关系:本码由“行政隶属关系代码”和“部门标识代码”两部分组成。

具体填报方法如下:(1)中央单位:前六个空格为零,后三个空格根据国家标准《中央党政机关、人民团体及其他机构名称代码》(GB4657-95)填报。

(2)地方单位:前六个空格根据国家标准《中华人民共和国行政区划代码》(GB/T2260-2002)编制。

具体编制方法:省级单位以行政区划代码的前两位数字后加4个零表示;地市级单位以行政区划代码前4位数字后加2个零表示;县级(及市辖区)单位以行政区划代码本身6位数表示。

后三个空格按照单位财务或产权归口管理的部门、机构,比照国家标准《中央党政机关、人民团体及其他机构名称代码》填报。

11、所在地区:指建设单位(项目)实际所在地,根据国家标准《中华人民共和国行政区划代码》(GB/T2260-2002)及调整情况按实际填列。

二、资金平衡表(财建01表)本表主要反映建设单位(项目)年末全部资金来源和资金占用情况。

基本建设项目竣工财务决算报表

附件4:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:基本建设项目竣工财务决算审批表表二:大、中型基本建设项目概况表表三:大、中型基本建设项目竣工财务决算表单位:元补充资料:基建投资借款期末余额:应收生产单位投资借款期末数:基建结余资金:表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质"按新建、扩建、改建、迁建和恢复建设项目等分类填列.2、表中“主管部门"是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见.(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批.(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见.二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列.2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。

填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

财政性资金基建项目决算报表讲解

2010年度财政性资金投资基建 项目决算报表

(二)资金平衡表(财建01表) 本表主要反映建设单位(项目)年末全部资金 来源和资金占用情况。 填列注意事项: 表中 “在建工程年初数” ,应根据水利部20 09年度基建决算的批复填列,年初数不能随意调整。 除了填列“在建工程”年初数以外,还要填列“待 核销基建支出”、“转出投资”年初数。

11、概算数:反映建设项目的投资概算数,根 据批准的建设项目概算数填列。

17

2010年度财政性资金投资基建 项目决算报表

12、财政性资金拨款

(1)中央财政性资金

a.财政拨款:反映开始建设起到本年年末止建设项目 资金来源中中央预算内基建拨款、政府性基金拨款、财政 专项资金拨款、预算外资金拨款等。根据上年本表该栏数 字和“基建拨款”科目所属“本年基建拨款”、“本年财 政专项资金拨款”等明细科目的本年贷方发生额合计填列。

(2)地方财政性资金

a.财政拨款:反映开始建设起到本年年末止建设项目 资金来源中地方财政预算拨入的预算内基建投资、财政专 项资金、地方政府性基金、预算外资金等。根据上年本表 该栏数字和“基建拨款”科目所属“本年基建拨款”、 “本年财政专项资金拨款”等明细科目的本年贷方发生额 合计填列。

b.地方部门自筹:反映自开始建设起到本年年末止建 设项目资金来源中地方项目主管部门自筹的建设资金。根 据上年本表该栏数字和“基建拨款”科目所属“本年自筹 资金拨款”、“本年其他拨款”等明细科目的本年贷方发 生额以及“项目资本”科目的本年贷方发生额分别分析出 地方部门自筹部分后合计填列。

1

2010年度财政性资金投资基建 项目决算报表

(二)编报范围说明。 1.竣工财务决算已经有关部门批复的建设单位

(项目)不在本报表的汇编范围内。 2.经国家批准已实行基本建设财务和企业财务

行政事业单位基建会计核算办法及会计实务操作

借:在建 工程支出

—土地征 用支出

—拆迁安 置费 —其他前 期经费 —建筑工 程支出 —设备及 安装支出

—其他费 用

6、预付 工程款和 预付备料 款转

在建 工程支出 其他科目 时:

7、按照 规定程序 办理竣工 验收交接

手续 后,结转 交付使用 资产的实

际成 本时:

银行存款

贷:

(现金或 库存器材

等)

二、总账 会计科目

设置

(二)核 算要求

1、资金 来源类设 置

2、资金 占用类设 置

均在基建 账户核 算,并按 项目进行 明细核算 。 4、有建 设项目并 单独建账 核算的单 位,必须 在银行 开设基建 专用账户 。

基建资金 会计核算 统一采用 借贷记账 法。

“基建拨 款”

“基建投 资借款”

“其他应 付款”

2、收到 各种来源 的基建投 资借款时

3、支付 借款利息 时:

4、单位 在预付工 程款和预 付备料款 时:借: 在建工程 支出—预 付工程款

5、单位 在发生各 种在建工 程支出 时:

借:银行 存款

基建投资 借款— 贷: (按借款 来源明细 核算)

借:在建 工程支出 —其他费 用

贷: 银行存款

贷: 银行存款

借:在建 工程支出

—土地征 用支出

—拆迁安 置费

—其他前 期经费 —建筑工 程支出 —设备及 安装支出 —其他费 用 贷:在建 工程支出 —预付工 程款

借:交付 使用资产

贷:在建 工程支出

—土地征 用支出

—拆迁安 置费 —其他前 期经费 —建筑工 程支出 —设备及 安装支出 —其他费 用

8、基本 建设项目 决算经批 准后,冲

资金平衡表

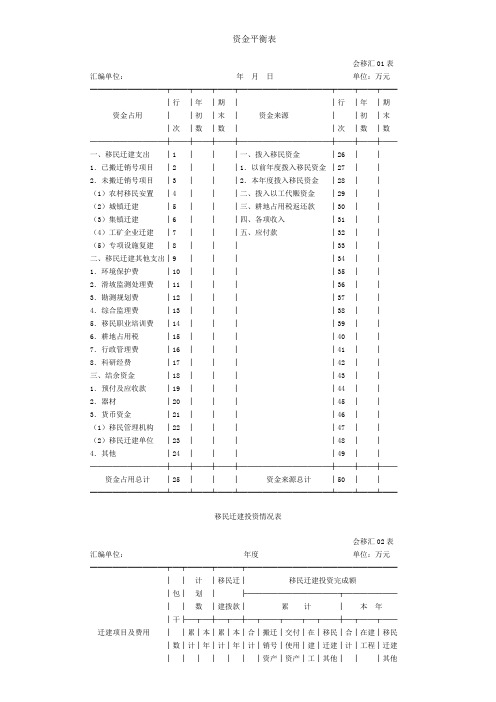

资金平衡表会移汇01表汇编单位:年月日单位:万元━━━━━━━━━━┯━━┯━━┯━━┯━━━━━━━━━━━━┯━━┯━━┯━━ │行│年│期││行│年│期资金占用││初│末│资金来源││初│末│次│数│数││次│数│数──────────┼──┼──┼──┼────────────┼──┼──┼──一、移民迁建支出│1│││一、拨入移民资金│26││1.已搬迁销号项目│2│││1.以前年度拨入移民资金│27││2.未搬迁销号项目│3│││2.本年度拨入移民资金│28││(1)农村移民安置│4│││二、拨入以工代赈资金│29││(2)城镇迁建│5│││三、耕地占用税返还款│30││(3)集镇迁建│6│││四、各项收入│31││(4)工矿企业迁建│7│││五、应付款│32││(5)专项设施复建│8││││33││二、移民迁建其他支出│9││││34││1.环境保护费│10││││35││2.滑坡监测处理费│11││││36││3.勘测规划费│12││││37││4.综合监理费│13││││38││5.移民职业培训费│14││││39││6.耕地占用税│15││││40││7.行政管理费│16││││41││8.科研经费│17││││42││三、结余资金│18││││43││1.预付及应收款│19││││44││2.器材│20││││45││3.货币资金│21││││46││(1)移民管理机构│22││││47││(2)移民迁建单位│23││││48││4.其他│24││││49││──────────┼──┼──┼──┼────────────┼──┼──┼──资金占用总计│25│││资金来源总计│50││━━━━━━━━━━┷━━┷━━┷━━┷━━━━━━━━━━━━┷━━┷━━┷━━移民迁建投资情况表会移汇02表汇编单位:年度单位:万元━━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├────────────┬───────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┬──┼─┬──┬──迁建项目及费用││累│本│累│本│合│搬迁│交付│在│移民│合│在建│移民│数│计│年│计│年│计│销号│使用│建│迁建│计│工程│迁建│││││││资产│资产│工│其他│││其他│││││││││程│支出│││支出──────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼──┼─┼──┼──一、移民迁建支出│││││││││││││1.农村移民安置│││││││││││││2.城镇迁建│││││││││││││3.集镇迁建│││││││││││││ 4.工矿企业迁建│││││││││││││5.专项设施复建│││││││││││││二、移民迁建其他支出│││││││││││││1.环境保护费│││││││││││││2.滑坡监测处理费│││││││││││││3.勘测规划费│││││││││││││4.综合监理费│││││││││││││ 5.移民职业培训费│││││││││││││6.耕地占用税│││││││││││││7.行政管理费│││││││││││││8.科研经费│││││││││││││三、总计│││││││││││││━━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━┷━┷━━┷━农村移民安置投资情况表会移汇02表附表1 汇编单位:年度单位:万元━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├────────────┬───────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┬──┼─┬──┬──迁建项目及费用││累│本│累│本│合│搬迁│交付│在│移民│合│在建│移民│数│计│年│计│年│计│销号│使用│建│迁建│计│工程│迁建│││││││资产│资产│工│其他│││其他│││││││││程│支出│││支出────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼──┼─┼──┼──一、以前年度已搬│││││││││││││迁销号项目│││││││││││││二、生产安置费│││││││││││││三、零星林果补│││││││││││││偿费│││││││││││││四、附属设施补│││││││││││││偿费│││││││││││││五、农房建设费│││││││││││││六、搬迁费│││││││││││││七、居民点征地费│││││││││││││八、农村基础│││││││││││││设施建设│││││││││││││九、小型水利│││││││││││││设施建设│││││││││││││十、学校医疗│││││││││││││点增容费│││││││││││││十一、学校搬│││││││││││││迁增补费│││││││││││││十二、村组副业│││││││││││││补偿费│││││││││││││十三、过渡期生活│││││││││││││补助费│││││││││││││十四、库周交通│││││││││││││恢复费│││││││││││││十五、其他支出│││││││││││││十六、总计│││││││││││││━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━┷━┷━━┷━城镇迁建投资情况表会移汇02表附表2 汇编单位:年度单位:万元━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├─────────┬─────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼─────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建││││││││资产│资产│工│工程│││││││││程│─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼─────│1 │2 │3 │4 │5 │6 │ 7│ 8│9 │10─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼─────一、以前年度已││││││││││搬迁销号项目││││││││││二、征地费││││││││││三、基础设施建设││││││││││其中:道路桥梁││││││││││给排水工程││││││││││供电工程││││││││││供气工程││││││││││邮电通讯设施││││││││││广播电视设施││││││││││场地平整││││││││││四、房屋复建││││││││││其中:单位住宅││││││││││居民住宅││││││││││其他房屋││││││││││五、其他││││││││││六、总计││││││││││━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━━━━集镇迁建投资情况表会移汇02表附表3 汇编单位:年度单位:万元━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━││计划│移民迁│移民迁建投资完成额│包││├─────────┬────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建││││││││资产│资产│工│工程│││││││││程│─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────│1 │2 │3 │4 │5 │6 │7 │8 │9 │10─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────一、以前年度已││││││││││搬迁销号项目││││││││││二、征地费││││││││││三、基础设施建设││││││││││其中:道路桥梁││││││││││给排水工程││││││││││供电工程││││││││││供气工程││││││││││邮电通讯设施││││││││││广播电视设施││││││││││场地平整││││││││││四、房屋复建││││││││││其中:单位住宅││││││││││居民住宅││││││││││其他房屋││││││││││五、其他││││││││││六、总计││││││││││━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━矿迁建投资情况表会移汇02表附表4 汇编单位:年度单位:万元━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━━││计│移民迁│移民迁建投资完成额│包│划│├─────────┬─────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼─────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建││││││││资产│资产│工│工程│││││││││程│────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼─────│1 │2 │3 │4 │5 │6 │ 7│ 8│9 │10────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────一、以前年度已││││││││││搬迁销号项目││││││││││││││││││││二、省属工矿企业││││││││││││││││││││││││││││││││││││││││三、非省属││││││││││工矿企业││││││││││1 长轮、长航││││││││││企业││││││││││2 军工企业││││││││││││││││││││││││││││││││││││││││四、总计││││││││││││││││││││━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━━━专项设施复建投资情况表会移汇02表附表5 汇编单位:年度单位:万元━━━━━━━━━┯━┯━━━┯━━━┯━━━━━━━━━━━━━━│包│计划│移民迁│移民迁建投资完成额│││├─────────┬────││数│建拨款│累计│本年│干├─┬─┼─┬─┼─┬──┬──┬─┼────迁建项目及费用││累│本│累│本│合│搬迁│交付│在│在建│数│计│年│计│年│计│销号│使用│建│工程│││││││资产│资产│工││││││││││程│─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────│1 │2 │3 │4 │5 │6 │7│8│9 │10─────────┼─┼─┼─┼─┼─┼─┼──┼──┼─┼────一、以前年度已││││││││││搬迁销号项目││││││││││二、公路交通复建││││││││││三、港口交通复建││││││││││四、水电工程复建││││││││││五、输变电工程││││││││││复建││││││││││六、邮电通讯复建││││││││││七、广播电视复建││││││││││八、输气管道复建││││││││││九、水文站网复建││││││││││十、航道设施复建││││││││││十一、文物古迹││││││││││发掘迁建││││││││││十二、汛后工程││││││││││补助││││││││││十三、库区清理││││││││││十四、总计││││││││││━━━━━━━━━┷━┷━┷━┷━┷━┷━┷━━┷━━┷━┷━━━━行政管理费收支明细表会移汇03表汇编单位:年度单位:万元━━━━━━━━━━━━━━┯━━━━┯━━━━━┯━━━━━━━━━项目│行次│本年数│累计数──────────────┼────┼─────┼─────────一、期初结余数│ 1 ││二、本年计划数│ 2 ││1 行政管理费│ 3 ││2 对口支援经费│ 4 ││三、本年拨入数│ 5 ││1 行政管理费│ 6 ││2 对口支援经费│7 ││四、本年实际支出数│8 ││1 经常费│9 ││(1)工资│10 ││(2)福利费│11 ││其中:医药费│12 ││(3)补助费│13 ││(4)公务费│14 ││(5)邮电费│15 ││(6)交通费│16 ││(7)差旅费│17 ││(8)离退休人员费│18 ││2 业务费│19 ││(1)会议费│20 ││(2)专题调研费│21 ││(3)外事出访及外事活动费│22 ││(4)小型公办设备购置费│23 ││(5)宣传费│24 ││3 设备购置费│27 ││4 开办费│28 ││(1)基本建设费│29 ││(2)其他支出│31 ││五、本年结余数│33 ││六、期末结余数│34 ││━━━━━━━━━━━━━━┷━━━━┷━━━━━┷━━。

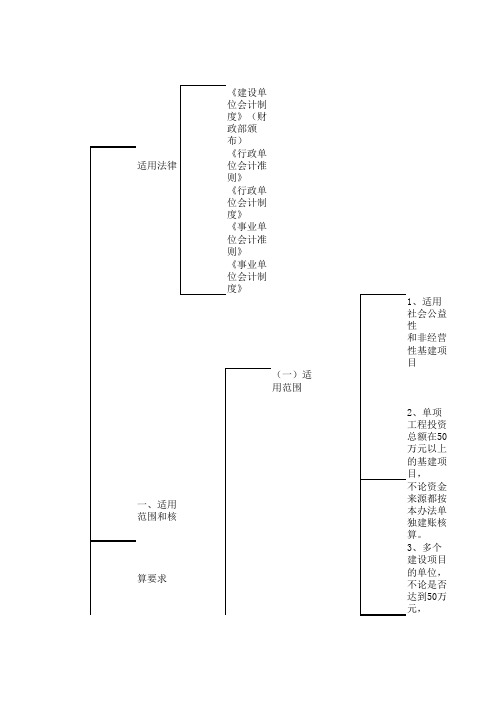

行政事业单位基建资金会计核算办法试行

行政事业单位基建资金会计核算办法试行行政事业单位基建资金会计核算办法(试行)为加强基建财务管理,规范基建资金会计核算,根据财政部颁发的《建设单位会计制度》以及《行政单位会计准则》、《行政单位会计制度》、《事业单会计准则》、《事业单位会计制度》的有关规定,结合我区实际,制定本办法。

一、适用范围和核算要求1、本核算办法适用于各行政事业单位建设的社会公益性和非经营性基建项目。

如办公用房、市政工程、交通设施、文教卫设施、水利项目等。

2、单项工程投资总额在50万元以上的基建项目,不论资金来源,都应按本核算办法规定单独建帐核算。

3、有多个建设项目的单位,不论其单项工程投资额是否达到50万元,均在基建帐户核算,并要求按项目进行明细核算。

4、有建设项目并单独建帐核算的单位,必须在银行开设基建专用帐户。

5、基建资金会计核算统一采用借贷记帐法。

二、总帐会计科目设置1、资金来源类设置"基建拨款"、"基建投资借款"、"其他应付款"三个总帐科目。

2、资金占用类设置"交付使用资产"、"在建工程支出"、"库存器材"、"银行存款"、"现金"、"其他应收款"六个总帐会计科目。

三、会计科目的核算内容1、基建拨款本科目核算各项基建资金拨款,下设三个二级科目进行明细核算。

财政及政府统筹拨款:核算由财政预算内拨入的基建拨款。

包括财政一般预算、政府基金预算、政府统筹资金安排的基建拨款。

财政专户拨款:核算由财政专户拨入的预算外资金基建拨款。

自筹资金拨款:核算其他资金的基建拨款。

包括上级主管部门补助用于基建的拨款;单位原有资产(旧房、土地等)转让所得资金用于基建的拨款;社会集资收入;其他单位、团体或个人无偿捐赠等用于基建的资金。

2、基建投资借款本科目核算为完成基建计划批准借入的基建投资借款。

基建资金平衡表

财建01表

行 次

年末数

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

行 次 28

5、应ห้องสมุดไป่ตู้票据

29

6、其他应收款

30

六、固定资产合计

31

固定资产原价

32

减:累计折旧

33

固定资产净值

34

固定资产清理

35

待处理固定资产损失

36

37

38

39

40

41

42

43

资金占用合计

44

年初数

— — — — — — — — — — — — — — — — —

资金平衡表

年末数

— — — — — — —

47

其中:以前年度部门自筹

48

2、地方财政性资金拨款

49

其中:以前年度部门自筹

50

3、其他拨款

51

(二)本年拨款

52

1、中央财政性资金拨款

53

其中:中央预算内基建拨款

54

国债专项资金拨款

55

中央财政专项资金

56

中央政府性基金

57

其他资金(中央部门自筹)

58

2、地方财政性资金拨款

59

其中:省级拨款

60

资金来源

三、项目资本公积 四、基建借款

其中:企业债券资金 五、待冲基建支出 六、应付款合计

(一)应付器材款 (二)应付工程款 (三)应付有偿调入器材及工程款 (四)应付票据 (五)应付工资及福利费 (六)其他应付款 七、未交款合计 (一)未交税金 (二)未交基建收入 (三)其他未交款 八、留成收入

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.00

0.00 0.00

(一)、以前年度拨款 1、中央财政性资金拨款 其中:以前年度部门自筹 2、地方财政性资金拨款 其中:以前年度部门自筹 3、其他拨款 (二)本年拨款 1、中央财政性资金拨款 其中:中央预算内基建拨款

国债专项资金拨款 中央财政专项资金 中央政府性基金 其他资金(中央部门自筹) 2、地方财政性资金拨款 其中:省级拨款 地市级拨款 县市级拨款 其他资金(地方部门自筹) 3、其他拨款 (三)预收下年度财政性资金拨款 其中:部门自筹 (四)本年交回结余资金(均以”-“号表 示) 1、应交中央财政 2、应交地方财政 3、应交主管部门 二、项目资本 三、项目资本公积 四、基建借款 其中:企业债券资金 五、待冲基建支出 六、应付款合计 (一)应付器材款 (二)应付工程款 (三)应付有偿调入器材及工程款 (四)应付票据 (五)应付工资及福利费 (六)其他应付款 七、未交款合计 (一)未交税金 (二)未交基建收入 (三)其他应交款 八、留成收入 资金来源合计

-

30

六、固定资产合计

-

31

固定资产原价

-

32

减:累计折旧

-

33

固定资产净值

-

34

固定资产清理

-

35

待处理固定资产损失

-

36

-

37

-

38

-

39

-

40

-

41

-

42

-

43

资金占用合计

-

44

单位负责人:

资金

期末数 0.00 0.00

0.00

0.00

0.00

0.00 出纳:

平衡表

年 月日

资金来源

一、基本建设拨款合计

单位:

资金占用

年初数 行次

一、基本建设支出合计

-

1

(一)交付使用资产

-

2

1、固定资产

-

3

2、流动资产

-

4

3、无形资产

-

5

4、递延资产

-

6

(二)待核销基建支出

7

(三)转出投资

8

(四)在建工程Biblioteka 91、建筑安装工程投资

10

2、设备投资

11

3、待摊投资

12

4、其他投资

13

二、应收生产单位投资借款

14

三、器材

15

单 位:

行次

45

46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 制表:

期末数 0.00 0.00 0.00 0.00 0.00

其中:待处理器材损失

16

四、货币资金合计

-

17

其中:银行存款

-

18

财政应返还额度

-

19

其中:直接支付

-

20

授权支付

-

21

现金

-

22

有价证养

-

23

五、预付及应收款合计

-

24

1、预付备料款

-

25

2、预付工程款

-

26

3、预付大型设备款

-

27

4、应收有偿调出器材及工程款 -

28

5、应收票据

-

29

6、其他应收款