子女婚嫁保险的介绍

国寿子女教育婚嫁备用金保险(99版)条款

国寿子女教育婚嫁备用金保险(99版)条款摘要:一、国寿子女教育婚嫁备用金保险(99版)简介二、保险条款重点内容概述1.保险责任2.保险期间3.保险金额4.保险费用5.保险理赔三、购买注意事项四、实用案例分享五、总结与建议正文:一、国寿子女教育婚嫁备用金保险(99版)简介国寿子女教育婚嫁备用金保险(99版)是中国人寿保险公司推出的一款针对子女教育、婚嫁资金需求的保险产品。

这款保险产品旨在为家长提供一份安心,确保孩子在成长过程中能够得到充分的教育保障,同时在子女步入婚姻殿堂时提供一定的资金支持。

二、保险条款重点内容概述1.保险责任国寿子女教育婚嫁备用金保险(99版)主要承担以下保险责任:(1)被保险人因意外伤害导致身故或全残,保险公司按约定给付保险金;(2)被保险人因疾病导致身故或全残,保险公司按约定给付保险金;(3)被保险人因疾病导致住院治疗,保险公司按约定给付住院补贴。

2.保险期间保险期间分为长期和短期两种,可根据消费者需求选择。

长期保险期间为直至被保险人年满25周岁;短期保险期间为1年、3年、5年等。

3.保险金额保险金额可根据消费者需求和保险公司规定进行选择,一般分为5万元、10万元、15万元等档次。

4.保险费用保险费用根据保险金额、保险期限等因素计算,每月或每年支付。

保险费用越高,保险责任范围越广。

5.保险理赔保险理赔时,需提供以下材料:(1)保险单;(2)被保险人身份证明;(3)医院出具的诊断证明、病历等;(4)其他保险公司要求的理赔材料。

三、购买注意事项1.购买前请详细了解保险条款,确保符合自身需求;2.选择合适的保险期限,长期保险适用于保障长期需求,短期保险适用于临时保障;3.保险金额应根据实际需求和家庭经济状况选择,不宜过高或过低;4.购买保险时,注意了解保险公司的口碑和实力,选择正规保险公司购买。

四、实用案例分享小明(化名)为刚出生的女儿购买了一份国寿子女教育婚嫁备用金保险(99版),保险期限为长期,保险金额为10万元。

家庭保障计划 确保您的家人的未来

家庭保障计划确保您的家人的未来家庭是每个人生命中最重要的组成部分。

我们与家人分享喜悦和悲伤,共同度过人生的重要时刻。

然而,我们不能忽视生活中的风险和不确定性,因此有必要采取家庭保障计划来确保我们家人的未来。

家庭保障计划是指通过购买适当的保险产品和制定个人财务计划等方式,为家人提供经济保障和未来发展的计划。

在制定家庭保障计划时,以下几个方面是需要考虑的要点:1. 健康保障家人的健康状况对于家庭保障至关重要。

购买医疗保险可以帮助家人应对意外医疗费用和长期治疗的费用。

此外,定期体检和健康生活方式的培养也是家庭保障计划的一部分。

2. 生活保障生活保障是指保障家人正常的日常生活所需。

生活保障计划包括购买人寿保险、意外伤害保险以及失业险等。

人寿保险可以在投保人意外身故时提供给予家人经济上的援助,以帮助他们度过难关。

意外伤害保险则可以提供意外事故导致伤残或丧失能力时的经济支持。

失业险可以在家庭的主要经济支柱失去工作时提供一定时间的收入支持。

3. 教育保障家庭保障计划要考虑到子女的未来教育。

为孩子购买教育储蓄计划或理财产品,可以确保他们能够接受良好的教育。

此外,了解各类教育贷款和助学金的相关信息也对家庭保障计划有所帮助。

4. 财务规划家庭保障计划还需要考虑财务规划。

制定详细的家庭预算,合理规划收入和支出,设定理财目标和投资计划,可以帮助家庭保持财务稳定,并为未来的风险做好准备。

在制定家庭保障计划时,关键是考虑家庭成员的实际需求和当前的经济状况。

每个家庭的保障计划都应该是独特的,根据家庭的特定情况来制定。

此外,定期评估保险政策和财务计划的有效性也是非常重要的,以确保它们与家庭的变化保持一致。

总之,家庭保障计划的目标是为了确保家人的未来得到充分的保障和支持。

通过综合考虑健康保障、生活保障、教育保障和财务规划等方面,定制一个适合家庭的保障计划是至关重要的。

让我们一起为家人的未来制定一个全面的家庭保障计划吧!。

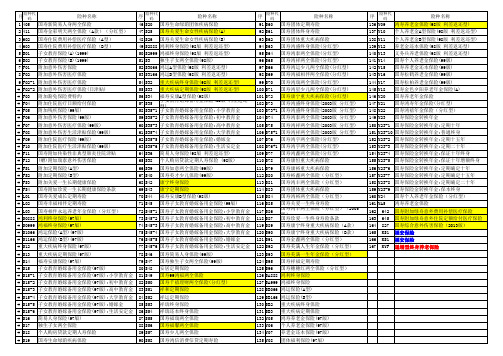

国寿-保险代码

险种名称

136 Y09 鸿寿养老金保险(98版 利差返还型)

137 Y10 个人养老金A型保险(98版 利差返还型)

138 Y11 个人养老金B型保险(98版 利差返还型)

139 Y12 养老金还本保险(98版 利差返还型)

140 Y13 义务兵养老保险(98版 利差返还型)

141 Y14 国寿个人养老金保险(99版)

120 S90 国寿康宁终身重大疾病保险(B款)

121 S91 国寿金鑫两全保险(分红型)

122 S92 国寿美满人生年金保险(分红型)

123 S93 国寿美满一生年金保险(分红型)

124 S95 国寿祥福定期寿险

125 S96 国寿穗穗红两全保险(分红型)

126 SA888 鸿利终身保险

127 SA999 鸿福终身保险

163 645 国寿附加绿舟意外住院定额给付医疗保险

164 827 国寿综合意外伤害保险(2013版)

165 KS1 福安保险

166 KS1 福安保险

167 KYF 递增型终身养老保险

150 Y23-1 国寿保险金转换年金:定期十年

151 Y23-10 国寿保险金转换年金:普通终身

152 Y23-2 国寿保险金转换年金:定期十五年

153 Y23-3 国寿保险金转换年金:定期二十年

154 Y23-4 国寿保险金转换年金:保证十年终身

155 Y23-5 国寿保险金转换年金:保证十年增额终身

105 S75 国寿鸿祥两全保险(2003版 分红型)

106 S75+1 国寿鸿祥两全保险(2003版 分红型)

107 S76 国寿鸿宇两全保险(分红型)

108 S76+1 国寿鸿宇两全保险(分红型)

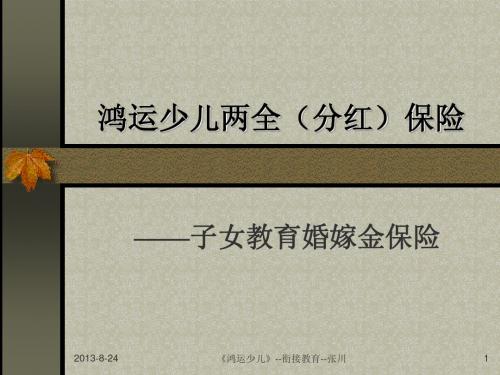

鸿运少儿两全保险介绍

1、18岁前意外或疾病身故,退现金价值。 2、18岁后意外或疾病身故,按保额赔付。 3、满18岁第一次领保额的50%。 4、满22岁第二次领保额的50%。 5、满25岁第三次领保额的50%。 6、满25岁一次性领取累积红利。

2013-8-24

《鸿运少儿》--衔接教育-14周岁以下身体健康 者由其父母为其投保.

9

附: 鸿运少儿两全分红险1股15年交费红利演示表

(以0岁为例)

£ ±£ ££±· ££±£ ê ££ í £ ê ££ £££ £££ ¨ ¨ 1 8470 ££££ 2 8470 ££££ 3 8470 ££££ 4 8470 ££££ 5 8470 ££££ 6 8470 ££££ 7 8470 ££££ 8 8470 ££££ 9 8470 ££££ 10 8470 ££££ 11 8470 ££££ 12 8470 ££££ 13 8470 ££££ 14 8470 ££££ 15 8470 ££££ 18 100000 22 2013-8-24 100000 ú ££££ ¨ £££ ------------------------------500000 500000 ££££ ££££ ££££ ££££ ££££ ££££ ¨ ì ¨ ì ¨ ì ì ££ ££ ì ££ ££ ì ££ ££ ¨ £££ £££ £££ £££ £££ £££ ¨ ¨ ¨ ¨ ¨ 130 130 196 196 261 261 323 457 484 684 646 912 519 987 779 1478 1038 1971 750 1762 1125 2637 1500 3516 986 2791 1479 4175 1971 5566 1126 4087 1839 6108 2452 8143 1471 5661 2207 8452 2942 11269 1721 7523 2582 11224 3443 14965 1976 9688 2965 14441 3953 19254 2236 12166 3355 18120 4473 24161 2502 14972 3753 22281 5004 29708 2272 18119 4159 26941 5545 35921 3049 21621 4573 32120 6097 42826 3330 25492 4995 37838 6660 50450 3617 29746 5426 44115 7235 58820 3839 43607 5758 64478 7678 85971 《鸿运少儿》--衔接教育--张川 86555 2669 58890 4004 5338 115407 10

超级宝宝分红理财综合保障计划

中德安联“超级宝宝理财计划” 将助您子女快乐成长,幸福相伴!

教育有规划:

强大优势

婚嫁不用愁: 养老有保障: 专款专用幸福相伴:

一代投保三代受益:

孩子一生的礼物:

我们今天可能还不是百万富翁,但是这份超级随心 保险计划可以保证我们的孩子成为百万富翁.

安女士可爱的宝宝安安今年0岁了,她想给宝宝一份特别的礼物,让宝宝感受到妈妈持

幸福婚嫁: 77271元

教育金: 57343元

31495元

10249元 9861元 9489元

30283元

。。。。。。

32760元

56699元

。。。。。。

59498元

18岁 ቤተ መጻሕፍቲ ባይዱ8岁 29岁 30岁 31岁

59岁 60岁 61岁

74岁 75岁

一次性领回本金

投保案例

对于宝宝:宝宝人生的每一步都自在无忧!

对于安先生:关爱传达,养老不愁,财富传递!

创业金

教育支持

婚嫁礼金

压岁钱 零花钱

养老金 祝寿金

保险期间内共领取:每年现金领取一共领取1790010元, 如果采用累计红利计息85岁一次性可领取2834951元。

住院医疗 3000元/次

宝宝全面医疗保障附加险费用

意外伤害医疗 5000元/次

817.8元

首次重大 疾病给付 20万:

二次重大 疾病给付 20万:

附加医疗保障利益:

1、住院医疗:社保报销后100%报销(无社保按80%报销),无免 赔,无指定医院,报销费用不分类分项,5年保证续保。6000元/次 ,不限次数,全年累计报销15000元。

婚姻法与保险

婚姻法与保险为了维护婚姻关系的稳定和保障家庭的安全,我国制定了一系列的婚姻法律法规。

其中,婚姻法和保险法是两个不同领域的法规,但它们之间存在着某种联系和互动。

本文将探讨婚姻法与保险之间的关系,以及在婚姻关系中购买保险的重要性。

一、婚姻法对夫妻财产的保护根据我国的婚姻法规定,夫妻在婚后所取得的财产属于夫妻共同财产。

在婚姻关系的维护过程中,双方应共同保护夫妻共同财产的安全和稳定。

而保险作为一种重要的财产保障工具,可以帮助夫妻保护他们的共同财产。

夫妻可以选择购买财产保险,如房屋保险、车辆保险等,来保护他们取得的共同财产。

这些保险可以在意外损失、盗窃或自然灾害发生时提供经济赔偿,从而保护夫妻的经济利益。

此外,夫妻还可以购买人身保险,如寿险和意外伤害保险,以应对潜在的风险和意外事件。

这样,一旦夫妻中的一方遭遇不幸,另一方可以通过保险获得一定的经济安慰,有助于家庭的持续发展。

二、保险在婚姻中的作用保险在婚姻关系中具有重要的作用。

它不仅可以帮助维护夫妻的经济稳定,还可以为夫妻提供一定的安全感。

1. 经济保障购买保险可以为夫妻提供经济保障,从而减轻潜在的财务压力。

例如,夫妻可以购买寿险保险,以确保在一方不幸离世时,另一方能够继续生活,并为子女提供教育资金。

此外,意外伤害保险也可以在发生意外事故时提供一定的经济援助,减轻家庭的经济负担。

2. 风险防范婚姻关系中,夫妻可能面临各种风险和挑战,如突发疾病、车辆事故、房屋损毁等。

购买保险可以帮助夫妻应对这些不可预见的风险,确保家庭的安全和稳定。

例如,健康保险可以为夫妻提供医疗费用的报销,车辆保险可以在车辆事故中承担一定的赔偿责任,房屋保险可以在房屋损毁时提供修复费用。

三、保险在离婚中的作用虽然保险在维护婚姻关系中具有重要作用,但在离婚过程中也发挥着一定的作用。

1. 分割共同财产根据我国的婚姻法,夫妻在离婚时可以根据一定的程序和方式分割共同财产。

保险作为夫妻的共同财产之一,也需要根据离婚协议进行处理。

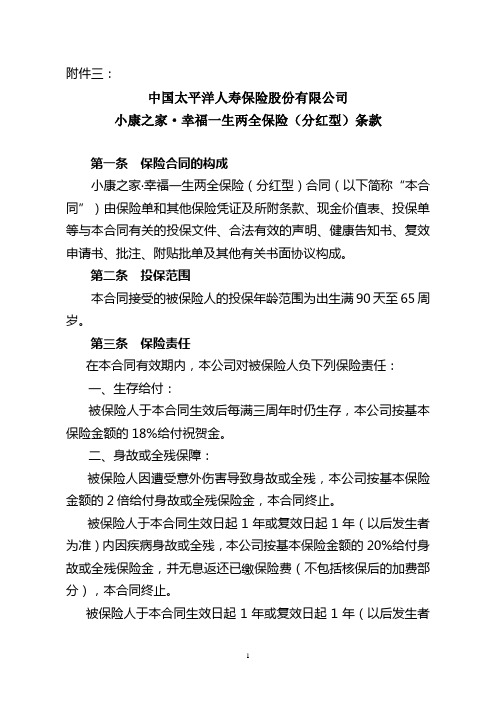

《小康之家·幸福一生两全保险(分红型)》条款

附件三:中国太平洋人寿保险股份有限公司小康之家·幸福一生两全保险(分红型)条款第一条保险合同的构成小康之家·幸福一生两全保险(分红型)合同(以下简称“本合同”)由保险单和其他保险凭证及所附条款、现金价值表、投保单等与本合同有关的投保文件、合法有效的声明、健康告知书、复效申请书、批注、附贴批单及其他有关书面协议构成。

第二条投保范围本合同接受的被保险人的投保年龄范围为出生满90天至65周岁。

第三条保险责任在本合同有效期内,本公司对被保险人负下列保险责任:一、生存给付:被保险人于本合同生效后每满三周年时仍生存,本公司按基本保险金额的18%给付祝贺金。

二、身故或全残保障:被保险人因遭受意外伤害导致身故或全残,本公司按基本保险金额的2倍给付身故或全残保险金,本合同终止。

被保险人于本合同生效日起1年或复效日起1年(以后发生者为准)内因疾病身故或全残,本公司按基本保险金额的20%给付身故或全残保险金,并无息返还已缴保险费(不包括核保后的加费部分),本合同终止。

被保险人于本合同生效日起1年或复效日起1年(以后发生者为准)后因疾病身故或全残,本公司按基本保险金额的2倍给付身故或全残保险金,本合同终止。

第四条红利分配在本合同有效期间,本公司每年根据分红保险的业务经营状况,确定红利分配方案。

若本公司确定本合同有红利分配的,则该红利于每年合同生效日对应日分配给投保人。

在投保时,投保人可选择下列任何一种红利领取方式:一、累积生息由本公司保留红利,每年合同生效日对应日按本公司每年公布的累积利率以复利方式累积生息,并于合同终止或投保人申请时给付。

发生身故或全残给付、合同解除、减额缴清等情形时,给付累积到上一个合同生效日对应日的累积红利。

二、抵缴保险费红利用于抵缴下一期的应缴保险费,若不足抵缴一期保险费或抵缴后仍有余额,将予以累积生息,并用于抵缴以后各期的应缴保险费。

在缴费期满后,红利领取方式由抵缴保险费方式自动变更为累积生息方式。

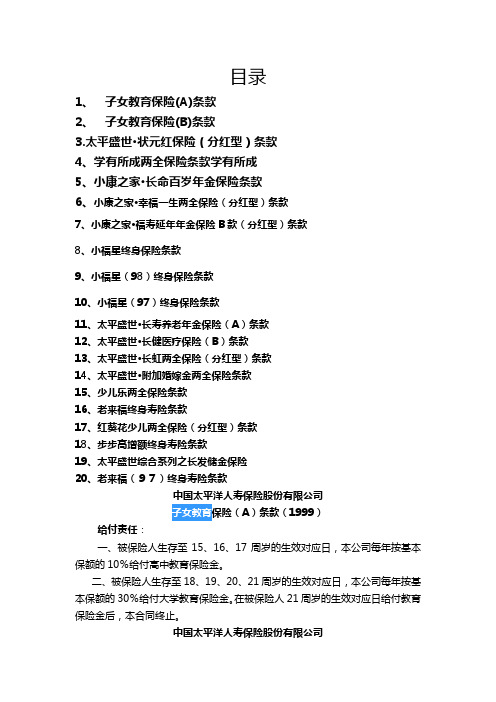

生存金相关条款给付规则

目录1、子女教育保险(A)条款2、子女教育保险(B)条款3.太平盛世·状元红保险(分红型)条款4、学有所成两全保险条款学有所成5、小康之家·长命百岁年金保险条款6、小康之家·幸福一生两全保险(分红型)条款7、小康之家·福寿延年年金保险B款(分红型)条款8、小福星终身保险条款9、小福星(98)终身保险条款10、小福星(97)终身保险条款11、太平盛世·长寿养老年金保险(A)条款12、太平盛世·长健医疗保险(B)条款13、太平盛世·长虹两全保险(分红型)条款14、太平盛世·附加婚嫁金两全保险条款15、少儿乐两全保险条款16、老来福终身寿险条款17、红葵花少儿两全保险(分红型)条款18、步步高增额终身寿险条款19、太平盛世综合系列之长发储金保险20、老来福(97)终身寿险条款中国太平洋人寿保险股份有限公司保险(A)条款(1999)给付责任:一、被保险人生存至15、16、17周岁的生效对应日,本公司每年按基本保额的10%给付高中教育保险金。

二、被保险人生存至18、19、20、21周岁的生效对应日,本公司每年按基本保额的30%给付大学教育保险金。

在被保险人21周岁的生效对应日给付教育保险金后,本合同终止。

中国太平洋人寿保险股份有限公司保险(B)条款(1999)给付责任一、被保险人生存至18、19、20、21周岁的生效对应日,本公司每年按基本保额的30%给付教育保险金。

在被保险人21周岁的生效对应日给付教育保险金后,本合同终止。

太平盛世·保险(分红型)条款(经中国保险监督管理委员会2003年9月核准备案) 给付责任一、教育金给付:教育金给付方式有2种,供被保险人在领取前选择。

1、被保险人生存至18、19、20、21周岁合同生效日对应日时,保险人分别按基本保险金额的30%给付大学教育金,本合同继续有效。

2、被保险人生存至18周岁合同生效日对应日时,保险人一次性给付留学备用金,每份金额为人民币19408元(男)、人民币19135元(女),本合同终止。

中保人寿保险有限公司子女教育婚嫁备用金保险条款(97版)

├────────┼─────ቤተ መጻሕፍቲ ባይዱ──┼────────┤

│ 0 │ 772.8190 │ 3872.6101 │

中保人寿保险有限公司子女教育婚嫁备用金保险条款(97版) [保险合同构成] 第一条 子女教育婚嫁备用金保险合同(以下简称本合同)由保险单及本合同所载条款、声明、批注,以及和本合同有关的投保单、复效申请书、健康声明书,及其他约定书共同构成。 [投保条件] 第二条 凡身体健康、年龄在50周岁以下的人,均可作为投保人,为其出生满一个月至 21周岁的子女或其他有抚养关系的婴幼儿或青少年(以下称被保险人),向中保人寿保险有限公司(以下称保险人)投保本保险。 [保险金额] 第三条 小学教育保险金、初中教育保险金、高中教育保险金、大学教育保险金最低年领金额为100元人民币,婚嫁保险金最低领取金额为1000元人民币。生活安定金最低年领金额为100元人民币,最高为10000元人民币。 [保险责任的开始及缴付保险费] 第四条 保险人应负的保险责任,自投保人缴付第一期保险费且保险人同意承保而签发保险单时开始。除另有约定外,保险单签发日即为本合同的生效日,生效日每年的对应日为生效对应日。 保险费缴付方式有月缴、季缴、半年缴、年缴及趸缴五种,由投保人在投保时选择。 保险人签发的保险单作为承保的凭证。 [保险责任] 第五条 在本合同有效期内,保险人根据投保时与投保人的约定,承担以下一、二、三、四、五、六款所列保险责任中的任意一项或者数项: 一、小学教育保险金 被保险人生存至6、7、8、9、10、11周岁的保险单生效对应日,保险人按保险单所载金额给付小学教育保险金。 二、初中教育保险金 被保险人生存至12、13、14周岁的保险单生效对应日,保险人按保险单所载金额给付初中教育保险金。 三、高中教育保险金 被保险人生存至1

国寿子女教育婚嫁备用金保险(99版)条款

国寿子女教育婚嫁备用金保险(99版)条款【实用版】目录1.国寿子女教育婚嫁备用金保险概述2.保险条款内容3.保险责任及领取方式4.案例分析5.保险产品优缺点正文一、国寿子女教育婚嫁备用金保险概述国寿子女教育婚嫁备用金保险(99 版)是中国人寿保险公司推出的一款针对子女教育及婚嫁费用的保险产品。

该保险旨在帮助家长提前规划子女的教育及婚嫁费用,确保孩子在成长过程中能够获得良好的教育资源以及在适婚年龄时拥有足够的婚嫁资金。

二、保险条款内容国寿子女教育婚嫁备用金保险(99 版)的保险条款主要包括以下几个方面:1.保险期间:自保险合同生效之日起至被保险人年满 25 周岁止。

2.保险责任:保险公司承担被保险人在保险期间内的身故、高度残疾以及教育金、婚嫁金的给付责任。

3.保险金额:保险金额根据投保人选择的保险档次确定,分为若干个档次。

4.教育金领取:被保险人在 18 周岁至 21 周岁期间,每年可领取一定比例的教育金,具体比例根据保险合同约定。

5.婚嫁金领取:被保险人年满 25 周岁时,可一次性领取婚嫁金,具体金额根据保险合同约定。

三、保险责任及领取方式1.保险责任:保险公司对被保险人在保险期间内的身故、高度残疾承担给付责任。

若被保险人在 18 周岁前身故或生存至 18 周岁,保险公司将终止保险责任。

2.领取方式:投保人或被保险人可凭有效身份证件到中国人寿保险公司缴费大厅领取保险金。

教育金和婚嫁金的领取需按照保险合同约定的年龄段和比例进行。

四、案例分析以某家长为例,选择投保国寿子女教育婚嫁备用金保险(99 版),保险金额为 10 万元。

在孩子 18-21 周岁期间,每年可领取 10% 的教育金,即 1 万元;在孩子年满 25 周岁时,可一次性领取 30% 的婚嫁金,即 3 万元。

共计可领取 13 万元。

五、保险产品优缺点1.优点:(1)提前规划子女教育及婚嫁费用,减轻家庭负担;(2)保险责任涵盖身故、高度残疾,保障家庭经济安全;(3)分阶段领取教育金和婚嫁金,灵活安排子女成长过程中的费用支出。

独生子女家庭保险参保条件

独生子女家庭保险参保条件独生子女家庭保险是指以独生子女为家庭中心覆盖全家的保险计划。

由于独生子女家庭大多只有一个子女,对于意外事故或家庭其他潜在风险,往往需要更多的保障。

以下是独生子女家庭保险的参保条件:1.家庭成员必须是独生子女:参保人的父母必须只有一个子女,不能有其他兄弟姐妹。

这是独生子女家庭保险的首要条件。

2.参保对象年龄限制:参保家庭成员的年龄一般在0-60岁之间。

不同保险公司可能有不同的年龄限制,需要根据具体保险产品来确定。

3.健康状况:参保人和家庭其他成员的健康状况是参保的重要条件之一。

通常需要进行健康问卷调查或体检,并按照保险公司的要求提交相关证明文件。

4.保额选择:参保家庭可以根据自己的需求和经济状况选择不同的保额。

一般来说,保额越高,保费也就越高。

参保人需要根据自己的家庭收支情况进行合理选择。

5.保障期限:保险公司针对独生子女家庭提供不同的保障期限,一般为10年、20年、终身等。

参保人需要根据自己的需求和保费承受能力选择适合的保障期限。

6.缴费方式:参保人可以选择一次性缴费或分期缴费的方式。

一次性缴费可以省去后续的缴费压力,但需要一次性支付较大数额的保费。

7.其他条件:不同的保险公司可能还会有其他特定的参保条件。

例如,需要提供身份证明、独生证明、收入证明等文件。

总的来说,独生子女家庭保险的参保条件主要包括家庭成员的独生子女身份、年龄限制、健康状况、保额选择、保障期限、缴费方式等。

参保人在选择参保时应该根据自己的家庭情况和经济能力,选择合适的保险产品和保障方案。

同时,应该仔细阅读保险合同,并咨询保险专业人士,确保自己理解并满足各项参保条件。

成长阳光少儿两全保险(A款)(分红型)

成长阳光少儿两全保险(A款)(分红型)

【险种特色】

储蓄型险种,规划孩子成年之后和“三十而立”之前不同阶段的重要需求,即在18~28岁期间,按照不同比例给付大学教育金、创业金、深造金和婚嫁金,同时兼有身故保障功能。

【保险责任】

(一)被保险人生存保险金

1、大学教育金:被保险人生存至十八——二十一周岁生效对应日,本公司分别按该保单在每一生效对应日有效保险金额的20%给付大学教育金,本项保险责任终止,其他保险责任继续有效;

2、深造金:被保险人生存至二十二周岁生效对应日,本公司按该保单生效对应日有效保险金额的60%给付深造金,本项保险责任终止,其他保险责任继续有效;

3、立业金:被保险人生存至二十五周岁生效对应日,本公司按该保单生效对应日有效保险金额的80%给付立业金,本项保险责任终止,其他保险责任继续有效;

4、婚嫁金:被保险人生存至二十八周岁生效对应日,本公司按该保单生效对应日有效保险金额的80%给付婚嫁金,本合同效力即行终止。

(二)被保险人身故保险金

被保险人于十八周岁生效对应日前身故,本公司按所缴保险费(不包含利息)及累积红利保险金额对应的现金价值两者之和给付身故保险金,本合同效力即行终止。

以上“所缴保险费”不包括被保险人因健康原因所增加的保险费。

被保险人于十八周岁生效对应日后身故,本公司按本合同有效保险金额的三倍给付身故保险金,本合同效力即行终止。

(三)投保人豁免保险费

投保人在缴费期间内因意外伤害导致身故或身体全残或合同生效一年后因疾病导致身故或身体全残的,其身故或确定全残之日起免缴剩余的期缴保险费,保险责任继续有效。

(以上解释仅供参考,一切以保险公司条款为准!)。

计生关爱保险实施方案

计生关爱保险实施方案随着社会的发展,人们对生育问题的关注度越来越高。

计划生育关爱保险作为一种社会保险制度,旨在为计划生育家庭提供全方位的保障,帮助他们解决生育和子女教育等方面的问题。

为了更好地实施计生关爱保险,我们制定了以下实施方案。

一、保障范围。

计生关爱保险的保障范围主要包括计划生育家庭的生育保险、子女教育保险和其他相关保障。

生育保险主要包括孕产妇的医疗费用、生育津贴和产假补贴等;子女教育保险主要包括子女的教育费用、医疗保障和意外伤害保障等;其他相关保障包括计划生育家庭的健康体检、心理辅导和法律援助等。

二、保障标准。

针对不同的保障项目,我们制定了相应的保障标准。

生育保险的保障标准根据孕产妇的医疗费用、生育津贴和产假补贴等项目进行具体核定;子女教育保险的保障标准根据子女的教育费用、医疗保障和意外伤害保障等项目进行具体核定;其他相关保障的标准也将根据具体项目进行相应核定。

三、资金来源。

计生关爱保险的资金来源主要包括政府投入、社会捐赠和个人缴费。

政府将通过财政预算安排一定的资金用于计生关爱保险的实施;同时,社会各界也可以通过捐赠等方式为计生关爱保险提供资金支持;计划生育家庭也需要按照规定缴纳一定的保险费用,以便获得相应的保障。

四、管理机构。

为了更好地实施计生关爱保险,我们将建立相应的管理机构。

这些管理机构将负责保险资金的筹集、保险项目的核定、保险理赔的管理等工作,以确保计生关爱保险的顺利实施。

五、宣传推广。

为了让更多的人了解和参与计生关爱保险,我们将开展广泛的宣传推广活动。

通过各种媒体渠道和社区活动,向社会大众传递计生关爱保险的政策意图和保障范围,鼓励更多的计划生育家庭参与其中。

六、监督评估。

为了确保计生关爱保险的有效实施,我们将建立健全的监督评估机制。

相关部门将对计生关爱保险的资金使用、保险项目的实施情况等进行定期监督和评估,及时发现问题并提出改进建议,以确保计生关爱保险的长期稳定运行。

综上所述,我们将通过以上实施方案,全面推进计生关爱保险的实施,为计划生育家庭提供更好的保障,促进社会和谐稳定的发展。

金婚佳侣保险证合同细节

金婚佳侣保险证合同细节甲方:(投保人姓名)乙方:(保险公司名称)鉴于双方为夫妻关系,为了保障双方在婚姻关系稳固和生活中突发问题的保障,双方经过友好协商,达成以下金婚佳侣保险证合同,特订立如下条款:一、保险事项1.1 乙方应为甲方提供金婚佳侣保险服务,为双方提供终身保障。

1.2 保险事项包括但不限于:疾病、意外事故、意外伤害导致的伤残和死亡等风险。

1.3 保险事项发生时,乙方应按照合同约定向甲方进行赔偿。

二、保险金额及保费2.1 保险金额为(具体金额),根据甲方所选金婚佳侣保险产品的不同而定。

2.2 保费为(具体金额),甲方需按时按量向乙方缴纳保费。

2.3 保险期限为自合同签订之日起至甲方或乙方一方死亡为止。

三、保险责任3.1 乙方应按照合同约定为甲方提供金婚佳侣保险服务,并在保险事项发生后及时履行赔偿责任。

3.2 保险事项发生时,甲方应及时通知乙方,提供相关证明文件,并配合乙方进行核实和调查。

3.3 保险事项属于保险责任范围内,乙方应按合同约定向甲方进行赔偿,赔付金额不超过保险金额。

四、保险免责事项4.1 因甲方故意伤害、自杀、犯罪或者酗酒等行为导致的保险事项,乙方不承担赔偿责任。

4.2 由于战争、恐怖活动、自然灾害等不可抗力因素导致的保险事项,乙方不承担赔偿责任。

五、保险理赔5.1 保险事项发生后,甲方应及时向乙方提供相关证明文件,并配合乙方进行理赔程序。

5.2 乙方应在接到理赔申请后,及时核实和调查保险事项,并在规定时间内向甲方进行理赔。

5.3 乙方对于甲方提供的虚假材料或隐瞒重要信息的行为,有权终止合同并不予理赔。

六、保险合同解除6.1 甲方可以随时提出解除合同的申请,但需提前向乙方通知,并按照合同约定支付相关费用。

6.2 乙方应在接到解除合同申请后,及时终止合同,并根据合同约定进行理赔或退费。

6.3 合同解除后,双方互不承担相互责任,并互不对对方要求任何赔偿。

七、协议生效7.1 本合同经双方签字盖章后生效,自合同签署之日起具有法律效力。

婚嫁保险合同模板

婚嫁保险合同模板本合同由甲方(以下简称甲方)和乙方(以下简称乙方)双方在自愿、平等和公平的基础上订立,共同遵守以下条款:第一条保险标的1.1 本保险合同的保险标的为甲方的婚礼仪式和婚宴活动,包括但不限于婚宴场地、筹备费用、婚庆公司服务费用、礼金及礼品、餐饮费用等。

1.2 保险标的地点为(填写地址)。

第二条保险责任2.1 本保险合同生效后,如发生因不可抗力、自然灾害、意外事故、人为破坏等原因导致婚礼仪式和婚宴活动无法正常进行的情况,乙方将按照合同约定承担相应的赔偿责任。

2.2 甲方应当在投保前仔细阅读保险合同条款,了解保险责任和免责条款,保持保险合同真实、准确、完整的信息,不得提供虚假或隐瞒重要信息。

第三条保险责任免除3.1 因甲方故意造成的婚礼仪式和婚宴活动无法正常进行的情况;3.2 因甲方违反合同约定导致的婚礼仪式和婚宴活动无法正常进行的情况;3.3 因政府部门行政处罚导致的婚礼仪式和婚宴活动无法正常进行的情况;3.4 其他不在保险责任范围内的情况。

第四条保险费用及赔偿4.1 甲方应当按照合同约定的保险费用及缴费方式向乙方支付相应的保险费用。

4.2 如发生保险事故,乙方将按照合同约定的赔偿条件和方式向甲方支付相应的保险赔偿金。

第五条保险合同的变更和解除5.1 如需变更保险合同内容,甲乙双方应当协商一致,并经双方签字确认后方可生效。

5.2 保险合同解除前,甲乙双方应当提前30天书面通知对方,并按照合同约定的方式处理未结清的款项。

第六条法律适用和争议解决6.1 本保险合同的订立、履行和解释适用中华人民共和国法律。

6.2 本保险合同如发生争议,甲乙双方应当友好协商解决。

协商不成的,应当向所在区域的人民法院起诉。

第七条其他7.1 本保险合同自签订之日起生效。

7.2 本保险合同的其他未尽事宜,由甲乙双方协商处理,并签订书面补充协议。

甲方(盖章):_________________乙方(盖章):_________________合同签订日期:__________________以上为婚嫁保险合同的全部内容,甲乙双方请认真阅读并遵守合同约定。

子女教育婚嫁备用金保险条款

子女教育婚嫁备用金保险条款1. 引言子女教育和婚嫁是每个家庭都面临的重要问题。

随着社会经济的发展和教育、婚礼费用的不断增加,家庭面临着越来越大的经济压力。

为了帮助家庭在子女教育和婚嫁方面更好地应对经济风险,保险公司推出了子女教育婚嫁备用金保险。

2. 保险责任根据本保险合同的约定,保险公司将根据被保险人的要求,约定存续期限为一定期间(例如20年)的子女教育婚嫁备用金保险。

在保险期间内,如果被保险人因意外事故或意外疾病导致身故或残疾,保险公司将按照约定的保险金额进行赔付。

3. 保险金额和费用被保险人可以根据自己的需求和经济状况选择合适的保险金额。

保险金额决定了保险费的多少。

一般来说,保险金额越高,保险费也会相应增加。

4. 保险费的支付方式保险费可以一次性支付,也可以选择分期支付。

被保险人可以根据自己的经济状况选择适合自己的支付方式。

5. 保险期间和满期金本保险合同约定的保险期间为一定期限,例如20年。

在保险期间结束后,如果被保险人生存,保险公司将按照约定的满期金给付被保险人。

6. 保险金的用途限制保险金只能用于子女教育和婚嫁相关的费用。

被保险人在获得保险金后,必须按照约定的用途进行使用,并提供相应的费用凭证。

7. 续保和解除合同如果被保险人希望继续保险合同,在保险期满后可以和保险公司进行续保。

续保期限和费用将根据当时的保险市场情况进行调整。

另外,如果被保险人在保险期间内违反了保险合同的约定,保险公司有权解除合同并收回已支付的保险费。

8. 争议解决对于本保险合同的解释和争议,将由双方协商解决。

如果无法协商解决,可以向相关保险监管部门申请仲裁。

9. 其他事项本保险合同符合相关法律法规的规定,并受到国家保险监管部门的监管。

被保险人在购买本保险之前,应认真阅读保险条款,并咨询专业人士的意见。

以上就是子女教育婚嫁备用金保险的相关条款。

通过购买这种保险,家庭可以在子女教育和婚嫁方面更好地保障经济安全,减轻经济压力。

婚嫁保险领取流程

婚嫁保险领取流程

婚嫁保险是一种特殊的保险产品,为新人在婚礼前后提供全面的保障。

如需领取婚嫁保险,可按以下流程操作:

1.选择保险公司或代理机构,咨询相关保险产品的保障范围和保费等情况。

2.填写申请表,提供身份证明、结婚证等相关材料,并缴纳保费。

3.等待保险公司或代理机构审核核保结果,一般需要数个工作日。

4.核保通过后,缴纳保费即可领取婚嫁保险保单。

5.婚礼前根据保单约定的保障范围,购买相应的酒店、场地、物品等保险,提高婚礼风险防范能力。

6.如遇到保障范围涉及的损失事件,及时联系保险公司或代理机构进行理赔申请。

请注意,具体流程可能因地区、保险公司、代理机构等因素有所不同,建议在操作前充分了解相关信息,以确保领取婚嫁保险的顺利进行。

独生子女保险

独生子女保险独生子女保险是一种为独生子女家庭提供的特殊保险产品。

独生子女政策在我国实施多年,独生子女家庭在面临风险和困难时,常常无法得到有效的支持和保障。

因此,针对独生子女家庭设计的独生子女保险的问世,为他们提供了一种在意外事件、疾病、教育等方面得到专门保障的途径。

下面我将详细介绍独生子女保险的背景、特点和保障内容。

一、背景我国自1979年开始实施独生子女政策,多年来,独生子女家庭逐渐增多。

独生子女通常承受着家人更多的期望和希望,但同时也面临着更多的责任和压力。

而且,独生子女家庭在面临疾病、意外、教育费用等方面的风险时,也面临着缺乏有效支持和保障的困境。

因此,独生子女保险的出现填补了这一保障空白,为他们提供了必要的支持,使他们能够更加安心、放心地生活和成长。

二、特点1. 面向独生子女家庭:独生子女保险是专门为独生子女家庭设计的。

这个家庭群体通常只有一个子女,对子女的期望和关爱更加集中和特别,因此,他们更需要一种定制化的保险产品来满足他们的需求。

2. 综合保障:独生子女保险提供了全面的综合保障,包括意外身故、疾病医疗、教育金、意外伤害等多种保障内容。

这些保障内容覆盖了独生子女在成长过程中可能面临的各种风险,为他们提供了全方位的保障。

3. 灵活可选:独生子女保险还具有较高的可选性和灵活性。

保险公司通常会提供多种不同的保障计划供选择,家长可以根据自己的需求和经济状况选择适合自己的保险方案,从而实现个性化的保障。

4. 提前规划:独生子女保险常常提供早期规划,可以在孩子还很小的时候就进行保障规划,确保孩子能够在关键时期得到有效的保障和支持。

这种提前规划可以减轻家庭的经济压力,为孩子的未来提供更好的保障。

三、保障内容1. 意外身故保障:如果独生子女在保险期间内因意外事故而身故,保险公司将按照合同约定给付一定金额的保险金给予家庭,用于处理丧葬费用、家庭经济补偿等方面。

2. 疾病医疗保障:如果独生子女在保险期间内确诊患有合同约定的特定疾病,保险公司将按照合同约定给付一定金额的保险金用于支付医疗费用和康复费用等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

子女婚嫁保险的介绍

随着我国经济的飞速发展,人们的生活变得很是忙碌,悠闲的恋爱变得有点奢侈,这也使得人们的择偶标准发生了很大变化,而“剩男剩女”就是在这一变化中产生的。

但有种保险却听上去有点意思,叫“子女婚嫁保险”,难道说“剩男剩女”保险公司还能给赔钱吗?当然这是一种误解,那么,到底何为子女婚嫁保险呢?它有何特殊规定吗?

子女婚嫁保险的案例

曾经在网上,有一位大龄的未婚女子发了一条微博,内容是“我师妹说,多年前我妈给我入的婚嫁保险到期了,我直到现在还没有嫁出去,人家赔钱过来了……”在当时,该条微

博被中人围观并转发,惹来一番争议,焦点就是“大龄未嫁或未娶,保险公司给理赔?”这条微博可是把子女婚嫁保险推到了风口浪尖,那么真实的子女婚嫁保险是个什么样的呢?

何为子女婚嫁保险

其实,从目前市场上来看,已经没有纯粹的婚嫁保险,都会搭配子女教育金、意外伤害险、意外伤害医疗费用保险等,形成一种综合险。

例如,李先生为不满1周岁的宝宝投保了一款子女婚嫁保险,每年交费3388元/15年,孩子到了18岁可得成人金20000元,22岁可得创业金20000元,25岁可得婚嫁金20000元,婚嫁金被领取后合同终止。

另外,如果被保险人在25岁之前因意外事故伤残,保险公司将按伤残程度给付全部或部分保险金;如被保险人意外死亡则给付全部保险金,同时给付死亡退保金;如果被保险人因疾病死亡,只给付死亡退保金。

子女婚假保险的特殊规定

由于婚嫁险是以子女为被保险人,所以,它强调投保人必须是被保险人的父母或者抚养人,且要求年龄在21到50周岁,身体健康能正常工作或者劳动。

另外,一般要求投保时被保险人的年龄越小越好,否则有可能保险公司会加费。

通常当子女达到可以支取保险金的年龄时,由投保人携带相关材料领取保险金,而非被保险人直接领取。

另外,还有的子女婚嫁保险规定,如果投保人死亡,那么则免缴保费而保单仍然有效,保险公司照常负担保单上的责任。

通过上文的了解,相信大家对子女婚嫁保险都有了个大致的了解,不过由于各家保险公司的产品均有差异,故而,在投保时一定要了解清楚它的具体规定,切莫使购买的保险与自己的初衷相去甚远。