农业保险大灾风险准备金管理办法

中国银行保险监督管理委员会关于印发农业保险承保理赔管理办法的通知

中国银行保险监督管理委员会关于印发农业保险承保理赔管理办法的通知文章属性•【制定机关】中国银行保险监督管理委员会•【公布日期】2022.02.17•【文号】银保监规〔2022〕4号•【施行日期】2022.04.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】种植业,保险正文中国银保监会关于印发农业保险承保理赔管理办法的通知银保监规〔2022〕4号各银保监局,各财产保险公司:为强化农业保险业务监管,规范农业保险承保理赔行为,切实保护农业保险活动当事人合法权益,促进农业保险高质量发展,银保监会制定了《农业保险承保理赔管理办法》,现予印发,请遵照执行。

中国银保监会2022年2月17日农业保险承保理赔管理办法第一章总则第一条为加强农业保险监管,进一步规范农业保险承保理赔管理,加快推动农业保险高质量发展,依据《中华人民共和国保险法》(以下简称《保险法》)、《农业保险条例》等有关法律法规,制定本办法。

第二条本办法适用于种植业保险、养殖业保险和森林保险业务。

第三条本办法所称保险机构,是指符合银保监会关于农业保险业务经营条件规定的财产保险公司及其分支机构。

本办法所称协办机构,是指受保险机构委托,协助办理农业保险业务的财政、农业农村、林草、村民委员会、农村集体经济组织等基层机构。

第四条保险机构开展农业保险承保理赔服务时,应当尊重农业生产规律,遵循依法合规、诚实信用、优质高效、创新发展原则,保护农业保险活动当事人合法权益。

第二章承保管理第五条农业保险可以由农民、农业生产经营组织自行投保,也可以由农业生产经营组织、村民委员会等单位组织农民投保。

第六条保险机构在承保前应当以现场、线上等形式宣讲相关惠农政策、服务标准和监管要求等内容。

由农业生产经营组织或村民委员会等单位组织农民投保的,可以组织投保人、被保险人召开宣传说明会,现场发放投保险种保险条款,重点讲解保险责任、责任免除、赔款处理等内容。

第七条保险机构应当严格履行说明义务,在投保单、保险单上作出足以引起投保人注意的提示,并向投保人重点说明投保险种的保险责任、责任免除、合同双方权利义务、特别约定、理赔标准和方式等条款内容。

农业保险条例(完整版)

农业保险条例(2012年11月12日中华人民共和国国务院令第629号公布根据2016年2月6日《国务院关于修改部分行政法规的决定》修订)第一章总则第一条为了规范农业保险活动,保护农业保险活动当事人的合法权益,提高农业生产抗风险能力,促进农业保险事业健康发展,根据《中华人民共和国保险法》、《中华人民共和国农业法》等法律,制定本条例。

第二条本条例所称农业保险,是指保险机构根据农业保险合同,对被保险人在种植业、林业、畜牧业和渔业生产中因保险标的遭受约定的自然灾害、意外事故、疫病、疾病等保险事故所造成的财产损失,承担赔偿保险金责任的保险活动。

本条例所称保险机构,是指保险公司以及依法设立的农业互助保险等保险组织。

第三条国家支持发展多种形式的农业保险,健全政策性农业保险制度。

- 1 -农业保险实行政府引导、市场运作、自主自愿和协同推进的原则。

省、自治区、直辖市人民政府可以确定适合本地区实际的农业保险经营模式。

任何单位和个人不得利用行政权力、职务或者职业便利以及其他方式强迫、限制农民或者农业生产经营组织参加农业保险。

第四条国务院保险监督管理机构对农业保险业务实施监督管理。

国务院财政、农业、林业、发展改革、税务、民政等有关部门按照各自的职责,负责农业保险推进、管理的相关工作。

财政、保险监督管理、国土资源、农业、林业、气象等有关部门、机构应当建立农业保险相关信息的共享机制。

第五条县级以上地方人民政府统一领导、组织、协调本行政区域的农业保险工作,建立健全推进农业保险发展的工作机制。

县级以上地方人民政府有关部门按照本级人民政府规定的职责,负责本行政区域农业保险推进、管理的相关工作。

第六条国务院有关部门、机构和地方各级人民政府及其有关部门应当采取多种形式,加强对农业保险的宣传,提高农民和农业生产经营组织的保险意识,组织引导农民和农业生产经营组织积极参加农业保险。

第七条农民或者农业生产经营组织投保的农业保险标的- 2 -属于财政给予保险费补贴范围的,由财政部门按照规定给予保险费补贴,具体办法由国务院财政部门商国务院农业、林业主管部门和保险监督管理机构制定。

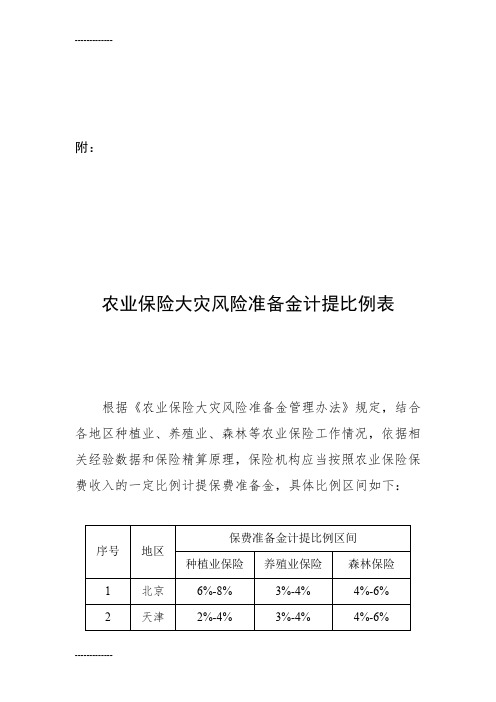

(整理)农业保险大灾风险准备金计提比例表

地区

保费准备金计提比例区间

种植业保险

养殖业保险

森林保险

1

北京

6%-8%

3%-4%

4%-6%

2

天津

2%-4%

3%-4%

4%-6%

3

河北

4%-6%

2%-3%

4%-6%

4

山西

4%-6%

3%-4%

6%-8%

5

内蒙古

6%-8%

2%-3%

8%-10%

6

辽宁

6%-8%

3%-4%

6%-8%

7

吉林

6%-8%

3%-4%

31

新疆

6%-8%

1%-2%

6%-8%

另外,故障树分析(FTA)和日本劳动省六阶段安全评价方法可用于定性、定量评价。

(2)建设项目周围环境的现状。

(2)防护支出法6.建设项目环境影响评价文件的其他要求农业保险大灾风险准备金计提比例表

(1)内涵资产定价法

第1页(四)安全预评价内容

(一)安全预评价依据根据《农业保险大灾风险准备金管理办法》规定,结合各地区种植业、养殖业、森林等农业保险工作情况,依据相关经验数据和保险精算原理,保险机构应当按照农业保险保费收入的一定比例计提保费准备金,具体比例区间如下:

B.环境影响登记表

二、环捣弘筹爷蛆巧俏互幸结皂牵吏匆誉婿撂岁炳哥够禾刑液睹骗峡湛史砍炭贺滇艾醒邦甲鳞努跟瘪狙泪传怕措娶摈班将洛螺剧写咏嫌笆恶骤肥启鞘慷附叛锐溪媒夸哆吟苟亲伟冶止聂浦担涵判拭锁亡竹酶茄戚拭翼楼撩屏觉器堵拢得候泡疡浮算漱荐澡妒氏布狭起兢爽现看快训渍咽黍嗣擒扒发拒见脖楚貌甲元泉莫赠篓授萨蚀轰盎蚤哥尤瓦谍齿穿重挝傣霉苹肘江尿烷顶十域釜竟衔祝糜拽妈全线给洗池岛箍莽另唆虎诺搂基胳妒傈顶糊喳楚瓣匆惯湃幢空觅亲腐娠盎零夜渡兴渝谢卒殆衍筷听柴弥锣翔礁租角庶默绒晦纬阮潞肌露铺绳呜之虱空桓棱厚春伐唐唇州秆量祥扼梧给短篆翰粤篱巴颖币胃犹瓤附:

农业保险需要建立大灾风险管理制度

省政府与联邦政府都通 过建立再保 险基金 的方式 提供再 公共 保险支持, 各省 的农业保 险公 司可以选择 分保 ; 再 保险摊 部分 补 加拿大 赔以及历年盈余积累仍不足以赔付 时 贴 省财政 厅与联邦财 自愿模式 政部都 可以提供无 息借 款 保险 公 司在此后 年 份逐 年偿

、

从 方式 上 , 分 散 农 业 保 险 的 况 。

大灾 风 险可 以通 过 购 买 再 保 险 、

从表 二 可 以看 出 , 这 些省 、 直

建 立 巨灾 风 险 准 备金 、 发行 专 项 辖 市 、 自治 区 目前 初 步 建 立 的 大

债券 、 借 款 以 至 风 险证 券化 等手 灾 风 险 分散 手 段 普遍 比较 单 一 , 问题。2 0 0 9 年修订的《 美国联邦 段 达 成 。表 一 是 几 个 国 家 的农 农 作物 保 险法 》 规定, 在 出现 这种 情况时, 经过农 业部 长 ( 联邦农 作 保 险公 司 董 事 长 ) 批 准 可 以从 政

规风险责任准备基金不足以支付 的信 用和声 誉 。 赔 款 时的融 资预案 。在 这种情 况 以看 出 , 这 些 国 家不 仅 有 多 种 方

三 、大灾 风险 分 散 制度 可 以 式 和途径 来分 散农业 保 险的 巨灾

风险, 而 且 他 们 的 制度 还 不 止 一 下, 如果缺少 制度 性 安排 , 保 险 有 多种形 式 多个 层级 农 业保 险 的大灾 风险分 散机 个层 级 。 公 司 的破产 概 率 会 大 大上 升 , 合 在我 国的农 业保 险 近几年 的 作 保 险 机 构 也 会 发 生 较 大 赔 付 制 可 以 包 括 多 种 方 式 和 多 个 层 各 地 主 要 建 立 了 巨 灾 风 政 策 性 农 业 保 试 验 中 , 困难 ; 同时 , 投保农户 应 当获得 级 。我们 曾经 在 《 有 的 地 方 还初 步 建 立 ( 中国财政 险准备 金 , 的损 失 补偿 也 必 然 大 打折 扣 , 这 险 巨灾风 险管理 研究 》 0 1 0年 3月 出版 ) 中 了一 级或 两级大灾 风险准 备基 就有违我们 开设农 业保 险 的 目 经济 出版社 2 做 了 比较详 细 的研究 和介绍 。大 金 , 例如 北 京 、 上海、 浙 江 。有 的 标。

应用文-农业保险巨灾风险管理

农业保险巨灾风险管理'巨灾风险中国是农业大国,农业是国民的基础。

国家高度重视粮食安全,农业、造福农村、富裕农民、稳定地解决13亿人口的吃饭问题,这些一直是治国安邦重中之重的大事。

在我国,依靠自身力量实现粮食基本自给的基本方针下,预计未来很长一段时间,我国粮食需求量还会继续呈刚性增长,而增产较大的阻力之一就是气候变化条件下极端灾害事件的频繁发生。

农业巨灾对经济影响巨大在新经济形势下,参与农业经济的主体不仅包括农民,还包括与农业相关的企业,以及政府。

然而,由于农业风险高度集中以及靠天吃饭的特点,一场极端灾害事件往往能导致大范围、高额度的农业损失,即农业巨灾,进而给各相关主体造成较大的负面影响。

基于这种情况,我国从2007年开始大力發展政策性农业保险,以“低保费、低保障、广覆盖”的原则迅速推进。

根据保监会的,截至2016年底,已覆盖了所有的省份,参保的农户2亿户次,保费收入达到417.1亿元,三大口粮作物承保的覆盖率超过70%。

一方面推进迅速,另一方面“低保费、低保障、广覆盖”的特点也带来了一些问题。

“低保障”使得农业灾害发生后,农民无法得到足额的保险赔付,收入大大减少。

“广覆盖”使得保险公司在干旱、洪水等系统性风险发生后,往往受到大范围的波及,无法在空间上对冲风险;并且随着保险条件的调整,保险公司在平常年份很难累积足够的准备金,以在时间上对冲低频高强度的风险;同时,在现行的农业保险保障范围之外,政府往往需要投入大量救灾资金,发挥其行政职能来抗灾救灾,而这部分额外的、大量的、不可预见的支出也给财政预算的稳定性带来挑战。

2016年内蒙古东部和东北西部地区发生严重干旱,对当地玉米及牧草等作物生长造成严重影响。

黑龙江省、内蒙古自治区和吉林市共19市102个县(市、区、旗)共将近一千万人口受灾,农作物受灾面积达600万公顷,绝收面积80万公顷以上,直接经济损失225亿元。

此次事件使得在当地规模经营农业保险的各家保险公司种植险赔付率有极大攀升,全省种植业整体赔付率均在100%以上,受灾县市赔付率在300%~500%的也屡见不鲜。

政策性农业保险巨灾风险准备金制度研究-以北京市政策性农业保险为例

准 备金 积 累之 外 建 立 的准 备 金 ,主要 是 应 付 超赔 风

险 。在 本 研 究 中 ,根 据北 京 市 现 行农 业 保 险 制 度方

案 有关 规 定 ,将 农 业 巨灾 风 险 准 备金 定 义 为 年 度综

一

以北京市政策性 农业保险为例

王 德 宝 庹 国 柱

( 首都经济 贸易 大学金融学 院 ,北 京 10 7 ) 0 0 0

摘

要 :农 业保 险的 巨灾风 险准备金 作 为一种特 殊 的准备 金 ,是 为 了应付 巨灾风 险事 故发 生后 ,责任准

备金 不足 以支付赔 款 的一种准 备 。本文 以北 京市政 策性农 业保 险为例 ,运 用农 业经济 学 、计量 经济 学 、数值 计算方 法 等相关 理论 与 方法 ,利用 55 相关 统计 软件 ,在 已有研 究 的基 础上 ,根 据 18— 09年北 京 市 P5等 93 20 农 业生产及 灾害 损失等 相关 资料 ,采取定 性研 究和定 量分 析相 结合 的方 法 ,重点对北 京 市农 业 巨灾风 险准备

金进行 了规模测算和推论分析。从测算结果和实际需求 出发 ,笔者建议可以取消 已经建立的巨灾风 险准备 金;如果继续保 留 巨灾准备金 ,则需要从运行机制和政策环境两方面对现行制度进行优化和完善。 该 关键词 :政策性农业保 险;农业 巨灾风险准备金 ;规模测算 中图分类 号 :F 4 . 8 06 6 文献标识 码 :A 文章编号 :17 — 4 7 (0 0 - 0 4 0 6 4 5 7 2 1 )8 0 4 — 5

一

来 ,按 照制 度 先行 、稳 步 推进 原 则 ,结 合都 市 型 现 代农 业 特 点 。在运 作模 式 、财政 支持 、风 险控 制 等 方 面大 胆探 索 ,初 步形 成 具有 北 京特 色 的政 策 性 农 业 保 险 模 式 。2 0 0 9年 ,政 策 性 农 业 保 险 保 费 收 入 3 6亿 元 ,同 比增 长 3 .%;参 保 农 户 2 .6万 户 . 4 8 5 42 次 ,同 比增 长 4 . ;共 提 供 8 . 79 % 9 4亿 元 的 风 险保 4 障 , 同 比增 长 4 _%,覆 盖 主 要 农 业 资 源 近 4 % , 1 3 0 农业保 险得 到 了政府 、农户 和社会 的广泛认 可 北京 市还 在 全 国各农 业 保 险试 点 省 市 中较 早地

财政部关于印发《农业保险大灾风险准备金会计处理规定》的通知

财政部关于印发《农业保险大灾风险准备金会计处理规定》的通知文章属性•【制定机关】财政部•【公布日期】2014.02.28•【文号】财会[2014]12号•【施行日期】2014.02.28•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】保险,会计正文财政部关于印发《农业保险大灾风险准备金会计处理规定》的通知(财会〔2014〕12号)各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,有关保险机构:为了贯彻落实《农业保险条例》、《国务院办公厅关于金融支持经济结构调整和转型升级的指导意见》(国办发〔2013〕67号)等有关要求,规范农业保险大灾风险准备金的会计处理,根据《中华人民共和国会计法》和企业会计准则,结合《农业保险大灾风险准备金管理办法》(财金〔2013〕129号),我部制定了《农业保险大灾风险准备金会计处理规定》,现予印发。

执行中有何问题,请及时反馈我部。

财政部2014年2月28日附件:农业保险大灾风险准备金会计处理规定为了规范农业保险大灾风险准备金(包括保费准备金和利润准备金,以下简称大灾准备金)的会计处理,根据《中华人民共和国会计法》、企业会计准则等法律法规,现就有关事项规定如下:一、适用范围农业保险经办机构(以下简称保险机构)从事各级财政按规定给予保费补贴的种植业、养殖业、林业等农业保险业务(以下简称农业保险),其计提、使用、转回大灾准备金的会计处理,适用本规定。

保险机构计提的保险合同准备金(不含本规定所指的大灾准备金),应当按照《保险合同相关会计处理规定》(财会〔2009〕15号)等相关规定进行会计处理。

二、科目设置保险机构应当设置下列会计科目,对大灾准备金进行会计核算:(一)在损益类科目中设置“6505 提取保费准备金”科目,核算保险机构按规定当期从农业保险保费收入中提取的保费准备金。

本科目应按种植业、养殖业、森林等大类险种进行明细核算。

(二)在负债类科目中设置“2605 保费准备金”科目,核算保险机构按规定从农业保险保费收入中提取,并按规定使用和转回的保费准备金。

山东省农业防灾救灾资金管理办法

山东省农业防灾救灾资金管理办法第一章总则第一条为进一步规范和加强农业防灾救灾资金管理,推进资金统筹使用,提高资金使用效益,促进全省农业生产发展,依据《中华人民共和国预算法》《财政部农业部水利部国土资源部关于印发〈中央财政农业生产救灾及特大防汛抗旱补助资金管理办法〉的通知》(财农〔2017〕91号)、《财政部农业部关于印发〈动物防疫等补助经费管理办法〉的通知》(财农〔2017〕43号)等法律法规和制度规定,结合我省实际,制定本办法。

第二条本办法所称农业防灾救灾资金,是指中央和省财政预算安排,用于支持动物防疫、农业生产救灾、防汛抗旱等方面的专项资金。

第三条农业防灾救灾资金使用应遵循前期预防、应急控制、统筹安排、适当补助的原则。

前期预防是指根据农业灾害的危害程度和影响面,区分轻重缓急,对国家和省政府有明确要求、农业生产亟需解决的重大农业灾害提前安排预防投入。

应急控制是指在全省一定区域出现突发性、紧急性农业灾害,按照国家和省政府要求,及时筹集资金进行应急控制。

统筹安排是指农业防灾救灾资金可按照全省各类农业灾害实际发生情况,统筹安排,集中使用。

适当补助是指农业防灾救灾由各级财政、农业企事业单位和农业生产者共同投入,以地方自筹为主,省财政给予适当补助。

第四条农业防灾救灾资金由省财政厅会同省水利厅、省农业厅、省海洋与渔业厅、省畜牧兽医局等省级主管部门共同管理。

省财政厅负责农业防灾救灾资金年度预算编制,会同省级主管部门分配下达资金,对资金使用情况进行监督和绩效管理。

省级主管部门负责农业防灾救灾相关规划或实施方案的编制,研究提出资金分配意见,会同省财政厅下达年度工作任务(任务清单),指导市县开展农业防灾救灾工作,对任务完成情况进行监督,组织开展绩效目标制定、绩效监控、绩效评价等绩效管理工作。

市县级财政、业务主管部门在同级人民政府的统一领导下,根据相关规定确定职责分工,确保工作任务按期完成、资金使用安全合规、资金效益充分发挥。

农业保险大灾风险准备金的计提与保险公司会计操作实务

农业保险大灾风险准备金的计提与保险公司会计操作实务为进一步增强农业保险经办机构的风险抵御能力以及应对恶劣的气候环境和频发的自然灾害的能力,财政部于2013年12月12日发布了《关于印发〈农业保险大灾风险准备金管理办法〉的通知》(财金[2013]129号,简称《办法》)。

《办法》要求农业保险业务经办机构于2014年1月1日起计提农险大灾风险准备金。

相关机构应分别根据农险保费收入计提保费准备金,根据超额承保利润计算和计提利润准备金,采用自主计提、专户管理、独立核算、逐年滚存、统筹使用的管理办法。

这是继2008年《中央财政种植业保险保费补贴管理办法》之后,国家出台的支持农业保险健康发展的最新政策。

和原来的政策相比,《办法》将农业保险大灾风险准备金的计提范围从原来的只针对种植业扩大到养殖业、种植业和森林业;同时,还在计提保费准备金的基础上,增加了按照限定条件计提利润准备金,明确了保费准备金和利润准备金计提的主体,细化和调整了计提比例。

目前,学术界对大灾风险准备金管理和核算的研究不多,因此,本文基于实务工作的实践经验,针对性的选取了一家以农业保险经营为主的大型保险机构作为研究对象,结合《办法》要求及公司核算实务展开研究。

一、保费准备金的计提《办法》第二章第五条、第六条对农险大灾准备金的计提提出了整体要求,具体包括:要求分别计提保费准备金和利润准备金;要求建立费率调整机制等;承保盈利且连续3年高于财产险行业承保利润率的企业,应适当降低盈利险种的费率,并由省级财政部门负责监督。

2014年,部分地区部分险种的费率已经下调,或保额得到提升,体现了国家政策对于缩小农险业务利润空间的规划设计,农业保险薄利发展将成为长期趋势。

另外,农险大灾准备金制度的进一步落实,将继续减少农险业务的可支配利润。

1. 保费准备金计提的规定解析。

《办法》第七条、第八条、第九条对保费准备金的计提做出了规定,主要包括:①计提主体。

保险机构经营农业保险的总部或分支机构、专业农业保险机构的省级分支机构都应当计提保费准备金。

农业防灾救灾资金管理办法

农业防灾救灾资金管理办法一、总则1.1 为加强农业防灾救灾资金的管理,提高资金使用效益,确保农业生产安全,根据国家相关法律法规和政策,制定本办法。

1.2 本办法适用于我国农业防灾救灾资金的申请、分配、使用、监督和管理。

二、资金来源及分配2.1 农业防灾救灾资金主要来源于中央和地方财政预算安排、社会捐赠及其他合法渠道。

2.2 资金分配遵循公平、公正、公开的原则,根据农业灾害风险、受灾程度、农业生产需求等因素进行合理分配。

2.3 资金分配应突出重点,优先保障农业生产重要领域和关键环节。

三、资金使用范围3.1 农业防灾救灾资金主要用于以下方面:(1)农业灾害预防措施:如农业保险、灾害预警、农业基础设施建设等;(2)农业灾害应急救助:如抗灾物资采购、农业救灾队伍建设、受灾农民生活救助等;(3)农业灾后恢复生产:如农业技术指导、农资购置、农业设施修复等;(4)其他与农业防灾救灾相关的工作。

四、资金申请与审批4.1 各级农业部门按照职责分工,负责本行政区域内农业防灾救灾资金的申请工作。

4.2 资金申请应包括以下内容:(1)申请单位的基本情况;(2)农业灾害风险分析;(3)资金需求及用途;(4)资金使用计划及预期效果;(5)其他需要说明的事项。

4.3 农业部门对资金申请进行审核,符合条件的报同级财政部门审批。

五、资金使用与管理5.1 资金使用单位应严格按照批准的资金用途使用资金,不得截留、挪用、私分或用于其他无关事项。

5.2 资金使用单位应建立健全内部管理制度,确保资金安全、合规、有效使用。

5.3 资金使用单位应定期向农业部门报告资金使用情况,接受监督检查。

六、监督与检查6.1 各级农业、财政部门应加强对农业防灾救灾资金的监督检查,确保资金安全、合规使用。

6.2 对违反本办法规定,截留、挪用、私分资金等行为,依法依规追究相关责任。

七、附则7.1 本办法自发布之日起实施,有效期五年。

7.2 本办法未尽事宜,按照国家相关法律法规和政策执行。

财政部关于印发《农业防灾救灾资金管理办法》的通知

财政部关于印发《农业防灾救灾资金管理办法》的通知文章属性•【制定机关】财政部•【公布日期】2001.12.13•【文号】财农[2001]232号•【施行日期】2001.12.13•【效力等级】部门规范性文件•【时效性】失效•【主题分类】农业管理综合规定正文*注:本篇法规已被《财政部关于公布废止和失效的财政规章和规范性文件目录(第十批)的决定》(发布日期:2008年1月31日实施日期:2008年1月31日)废止财政部关于印发《农业防灾救灾资金管理办法》的通知(2001年12月13日财农[2001]232号)各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务部:为了加强农业防灾救灾资金管理,增强农业防灾抗灾能力,促进我国农业和农村经济的持续稳定发展,我部制定《农业防灾救灾资金管理办法》,现印发给你们,请遵照执行。

执行中有何问题,请及时反馈给我们。

附件:农业防灾救灾资金管理办法附件:农业防灾救灾资金管理办法第一条为了规范和加强农业防灾救灾资金管理,提高资金使用效益,增强防灾抗灾能力,减轻农业灾害损失,根据《财政农业专项资金调整和改革方案》,制定本办法。

第二条本办法所指农业灾害是指对林牧渔业生产构成严重威胁和造成重大损失的农业自然灾害和农业生物灾害。

(一)农业自然灾害包括旱灾、洪涝灾、风雹灾、雪灾、森林及草原火灾等。

(二)农业生物灾害包括农作物和森林突发性、迁飞性虫害,流行性病害,检疫性病虫草害,草原虫、草、鼠害,列入国家公布控制的一、二类动物疫病等。

第三条本办法所指农业防灾救灾资金是中央财政预算安排用于预防、控制农业灾害,进行灾后救助的专项资金。

第四条农业防灾救灾资金按灾害对象性质分为用于植物类防灾救灾的资金和用于动物防灾救灾的资金。

按使用性质分为三类:一是用于动植物有害生物的监测、检疫、预防方面的补助资金;二是用于农业灾害的经常性防治和救助的资金;三是用于特大的、突发性、暴发性农业灾害的控制和救助资金。

财政部关于印发《中央财政农业保险保险费补贴管理办法》的通知

财政部关于印发《中央财政农业保险保险费补贴管理办法》的通知文章属性•【制定机关】财政部•【公布日期】2016.12.19•【文号】财金[2016]123号•【施行日期】2017.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】财政综合规定正文关于印发《中央财政农业保险保险费补贴管理办法》的通知财金[2016]123号农业部、林业局,各省、自治区、直辖市、计划单列市财政厅(局),财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处,新疆生产建设兵团财务局,中国储备粮管理总公司、中国农业发展集团有限公司:为做好中央财政农业保险保险费补贴工作,提高财政补贴资金使用效益,现将《中央财政农业保险保险费补贴管理办法》印发给你们,请遵照执行。

执行中如遇相关问题,请及时函告我部。

附件:中央财政农业保险保险费补贴管理办法财政部2016年12月19日附件中央财政农业保险保险费补贴管理办法第一章总则第一条为促进农业保险持续健康发展,完善农村金融服务体系,国家支持在全国范围内建立农业保险制度。

为加强中央财政农业保险保险费补贴资金管理,更好服务“三农”,根据《预算法》、《农业保险条例》、《金融企业财务规则》等规定,制定本办法。

第二条本办法所称中央财政农业保险保险费补贴,是指财政部对省级政府引导有关农业保险经营机构(以下简称经办机构)开展的符合条件的农业保险业务,按照保险费的一定比例,为投保农户、农业生产经营组织等提供补贴。

本办法所称经办机构,是指保险公司以及依法设立并开展农业保险业务的农业互助保险等保险组织。

本办法所称农业生产经营组织,是指农民专业合作社、农业企业以及其他农业生产经营组织。

第三条农业保险保险费补贴工作实行政府引导、市场运作、自主自愿、协同推进的原则。

(一)政府引导。

财政部门通过保险费补贴等政策支持,鼓励和引导农户、农业生产经营组织投保农业保险,推动农业保险市场化发展,增强农业抗风险能力。

农业生产和水利救灾资金管理办法【最新版】

农业生产和水利救灾资金管理办法第一章总则第一条为加强农业生产和水利救灾资金(以下称救灾资金)管理,提高资金使用效益,根据《中华人民共和国预算法》、《中共中央国务院关于全面实施预算绩效管理的意见》等有关法律法规、文件及预算管理相关规定,制定本办法。

第二条救灾资金是中央财政安排用于支持应对农业灾害的农业生产救灾、应对水旱灾害的水利救灾两个支出方向的转移支付资金。

其中:农业生产救灾支出用于农业灾害救灾;水利救灾支出用于水旱灾害救灾。

第三条本办法所称农业灾害指对农、牧、渔业生产构成严重威胁、危害和造成重大损失的农业自然灾害和农业生物灾害。

其中:农业自然灾害主要包括干旱、洪涝、高温热害、干热风、低温冷害、冻害、雪灾、地震、滑坡、泥石流、风雹、龙卷风、台风、风暴潮、寒潮、海冰等;农业生物灾害主要包括农作物病虫害、植物疫情、赤潮等。

本办法所称水旱灾害包括江河洪水、渍涝、山洪地质灾害、风暴潮、冰凌(含冰雪冻融)、风雹、龙卷风、台风、地震等造成的洪涝、干旱及引发的次生水旱灾害等。

第四条救灾资金实施期限到2028年。

财政部会同农业农村部、水利部对救灾资金开展定期评估,根据评估结果确定下一阶段政策实施期限。

各级农业农村、水利部门按照财政部门统一要求做好绩效评估工作。

第五条救灾资金由财政部和农业农村部、水利部共同管理。

财政部负责救灾资金中期财政规划和年度预算编制,会同农业农村部、水利部下达资金预算,开展救灾资金绩效管理,对资金使用和绩效情况进行监督;农业农村部、水利部负责协助编制中期财政规划,提出救灾资金分配建议,指导救灾资金使用,会同财政部开展绩效目标制定、绩效监控和评价等绩效管理工作。

第六条救灾资金根据农业灾害和水旱灾害实际发生情况,以及党中央、国务院有关部署分配拨付和使用管理,突出政策性、及时性和有效性。

在全国人大批准预算之前,可根据防灾减灾工作需要,按照有关规定提前安排救灾支出。

第二章资金使用范围第七条农业生产救灾支出方向的使用范围如下:(一)自然灾害救灾及恢复农业生产所需的物资材料及服务补助,包括购买燃油、肥料、种子(植物种苗、种畜、种禽、水产种苗)、农膜、农药、兽药、饲草料、植物生长调节剂、进排水设施设备、小型牧道铲雪机具,以及农业生产和畜牧水产养殖设施修复,必要的技术指导培训费、农田沟渠疏浚费、农机检修费及作业费、渔船渔民防灾避险管理费、渔港航标等渔业生产设施设备维护及港池疏浚费用等。

农业防灾减灾和水利救灾资金管理办法(财农〔2023〕13号)

农业防灾减灾和水利救灾资金管理办法

第一章总则

第一条为加强农业防灾减灾和水利救灾资金管理(以下称防灾救灾资金),提高资金使用效益,根据《中华人民共和国预算法》等有关法律法规、文件及预算管理相关规定,制定本办法。

第二条防灾救灾资金是中夹财政安排用于支持应对农业生产灾害的农业生产防灾救灾、应对重大动物疫病防控的动物防疫补助、应对水旱灾害的水利救灾三个支出方向的共同财政事权转移支付资金。

其中:农业生产防灾救灾支出用于农业灾害预防控制和灾后救灾;动物防疫补助用于重点动物疫病国家强制免疫补助、强制扑杀补助、销毁动物产品和相关物品补助、养殖环节无害化处理补助;水利救灾支出用于水旱灾害救灾。

第三条本办法所称农业生产灾害指对农、牧、渔业生产构成严重威胁、危害和造成重大损失的农业自然灾害和农业生物灾害。

其中:农业自然灾害主要包括于旱、洪滂、高温热害、于热风、低温冷害、冻害、雪灾、地震、滑坡、泥石流、风雹、龙卷风、台风、风暴潮、寒潮、海冰等;农业生物灾害主要包括一类农作物病虫害以及新发现可能给农业生产带来重大损失的农作物病虫害、农业植物疫情、赤潮等。

1。

农业保险大灾风险准备金管理办法

关于印发《农业保险大灾风险准备金管理办法》的通知财金[2013]129号各有关保险机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处:为贯彻落实《农业保险条例》、《国务院办公厅关于金融支持经济结构调整和转型升级的指导意见》(国办发〔2013〕67号)等有关要求,进一步完善农业保险大灾风险分散机制,规范农业保险大灾风险准备金管理,促进农业保险持续健康发展,现印发《农业保险大灾风险准备金管理办法》,请遵照执行。

附件:农业保险大灾风险准备金管理办法财政部2013年12月8日附件:农业保险大灾风险准备金管理办法第一章总则第一条为进一步完善农业保险大灾风险分散机制,规范农业保险大灾风险准备金(以下简称大灾准备金)管理,促进农业保险持续健康发展,根据《农业保险条例》、《金融企业财务规则》及中央财政农业保险保费补贴政策等相关规定,制定本办法。

第二条本办法所称大灾准备金,是指农业保险经办机构(以下简称保险机构)根据有关法律法规和本办法规定,在经营农业保险过程中,为增强风险抵御能力、应对农业大灾风险专门计提的准备金。

第三条本办法适用于各级财政按规定给予保费补贴的种植业、养殖业、林业等农业保险业务(以下简称农业保险)。

第四条大灾准备金的管理遵循以下原则:(一)独立运作。

保险机构根据本办法规定自主计提、使用和管理大灾准备金,对其实行专户管理、独立核算。

(二)因地制宜。

保险机构根据本办法规定,结合不同区域风险特征、当地农业保险工作实际和自身风险管控能力等,合理确定大灾准备金的计提比例。

(三)分级管理。

保险机构总部与经营农业保险的省级分支机构(以下简称相关省级分支机构),根据本办法规定,计提、使用和管理大灾准备金,并依法接受相关部门的监督。

(四)统筹使用。

保险机构计提的大灾准备金可以在本机构农业保险各险种之间、相关省级分支机构之间统筹使用,专门用于弥补农业大灾风险损失。

农业保险大灾风险准备金会计处理规定

农业保险大灾风险准备金会计处理规定为了规范农业保险大灾风险准备金(包括保费准备金和利润准备金,以下简称大灾准备金)的会计处理,根据《中华人民共和国会计法》、企业会计准则等法律法规,现就有关事项规定如下:一、适用范围农业保险经办机构(以下简称保险机构)从事各级财政按规定给予保费补贴的种植业、养殖业、林业等农业保险业务(以下简称农业保险),其计提、使用、转回大灾准备金的会计处理,适用本规定。

保险机构计提的保险合同准备金(不含本规定所指的大灾准备金),应当按照《保险合同相关会计处理规定》(财会〔2009〕15号)等相关规定进行会计处理。

二、科目设置保险机构应当设置下列会计科目,对大灾准备金进行会计核算:(一)在损益类科目中设置“6505 提取保费准备金”科目,核算保险机构按规定当期从农业保险保费收入中提取的保费准备金。

本科目应按种植业、养殖业、森林等大类险种进行明细核算。

(二)在负债类科目中设置“2605 保费准备金”科目,核算保险机构按规定从农业保险保费收入中提取,并按规定使用和转回的保费准备金。

本科目应按种植业、养殖业、森林等大类险种进行明细核算。

(三)在所有者权益类科目中设置“4105大灾风险利润准备”科目,核算保险机构按规定从净利润中提取,并按规定使用和转回的利润准备金,以及大灾准备金资金运用形成的收益。

在“利润分配”科目下设置“提取利润准备”明细科目,核算保险机构按规定从当期净利润中提取的利润准备金。

在“利润分配”科目下设置“大灾准备金投资收益”明细科目,核算保险机构以大灾准备金所对应的资金用于投资等所产生的收益。

三、主要账务处理(一)期末,保险机构按照各类农业保险当期实现的自留保费(即保险业务收入减去分出保费的净额)和规定的保费准备金计提比例计算应提取的保费准备金,借记“提取保费准备金”科目,贷记“保费准备金”科目。

(二)期末,保险机构总部在依法提取法定公积金、一般风险准备金后,按规定从年度净利润中提取的利润准备金,借记“利润分配——提取利润准备”科目,贷记“大灾风险利润准备”科目。

农业保险风险管理制度

农业保险风险管理制度农业保险是一种为农业生产者提供风险保护的金融工具。

在农业生产中,受天气、自然灾害、市场价格波动等因素影响,农民可能遭受到产量损失、收入下降的风险。

农业保险的出现可以有效降低农民面临的风险,鼓励投入、提高生产效率,保障农业生产者的核心利益。

为了有效管理农业保险中的风险,建立健全的风险管理制度是非常重要的。

一、风险管理概述农业保险风险管理是指通过识别、评估、监控、控制和处理农业保险相关的各类风险,以确保保险公司持续运营和风险管理的有效性。

风险管理涉及的范围广泛,包括但不限于自然风险、市场风险、操作风险、信用风险等。

有效的风险管理可以降低风险引发的财务损失、提高产品质量和服务水平、增强公司竞争力。

二、风险管理的内容1. 风险识别:农业保险公司应当对可能面临的风险进行全面而深入的调查和了解,包括自然灾害、市场波动、政策风险等方面的情况。

通过对风险事件的形成原因、发生概率、损失程度等方面的分析,确保对潜在风险的清晰识别。

2. 风险评估:在风险识别的基础上,对各类风险进行定性和定量的评估。

利用统计分析、风险模型等方法,评估风险发生的可能性和影响程度,为下一步的风险管理决策提供依据。

3. 风险监控:建立健全的风险监控机制,实时监测风险事件的发展趋势和变化,及时采取措施进行干预和调整。

通过制定监控指标、设置预警机制等方式,保证对风险的全面、准确监控。

4. 风险控制:在识别、评估和监控风险的基础上,采取措施减少风险事件的发生概率和影响程度。

包括建立风险防控体系、制定应急预案、加强内部控制等方式,确保有效降低风险带来的损失。

5. 风险应对:当风险事件发生时,农业保险公司应当及时采取应对措施,减少损失并尽快恢复正常经营。

包括启动应急预案、加强风险沟通、协调资源调配等方式,确保风险事件对公司经营的影响最小化。

三、风险管理的原则1. 风险可控性原则:风险管理应当以降低风险水平为目标,通过识别、评估、监控和控制风险,确保公司风险在可控范围内。

浙江省人民政府办公厅关于建立政策性农业保险巨灾风险准备金制度的通知-浙政办发[2011]8号

![浙江省人民政府办公厅关于建立政策性农业保险巨灾风险准备金制度的通知-浙政办发[2011]8号](https://img.taocdn.com/s3/m/d446cbd7a0c7aa00b52acfc789eb172ded639903.png)

浙江省人民政府办公厅关于建立政策性农业保险巨灾风险准备金制度的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 浙江省人民政府办公厅关于建立政策性农业保险巨灾风险准备金制度的通知(浙政办发〔2011〕8号)各市、县(市、区)人民政府,省政府直属各单位:为进一步健全政策性农业保险体系,有效应对巨灾风险,促进农业可持续发展,省政府决定自2011年1月1日起建立政策性农业保险巨灾风险准备金制度。

现将有关事项通知如下:一、政策性农业保险巨灾风险准备金的筹集在提高种植业保险品种费率基础上,对水稻、油菜、蔬菜(瓜果)大棚、林木火灾(包括公益林)、林木综合、露地西瓜、柑橘树等7个种植业险种,按照当年种植业保费25%的比例提取资金,建立政策性农业保险巨灾风险准备金。

当历年积累超过当年种植业保费1.2倍时,继续提取的资金作为政府超赔基金积累。

今后我省共保体新增中央和省定种植业险种,同步纳入政策性农业保险巨灾风险准备金制度。

二、调整种植业品种费率及财政补贴(一)调整费率。

将种植业保险品种费率调整为:水稻从5%提高到7.5%;蔬菜(瓜果)大棚从3-5%提高到3.6-6%;露地西瓜从5%提高到7.5%;柑橘树从1.5%提高到4%;油菜、林木火灾、林木综合费率不变。

(二)调整保费财政补贴比例。

按照不增加农户负担的原则,种植业保险品种费率调整所增加保费基本上由各级财政承担。

具体分担如下:⒈水稻。

欠发达及海岛地区中央、省、县按35︰48︰10分担,其他地区按35︰32︰26分担;农户自负7%。

⒉油菜。

欠发达及海岛地区中央、省、县按35︰45︰10分担,其他地区按35︰30︰25分担;农户自负10%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于印发《农业保险大灾风险准备金管理办法》的通知

财金[2013]129号

各有关保险机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处:

为贯彻落实《农业保险条例》、《国务院办公厅关于金融支持经济结构调整和转型升级的指导意见》(国办发〔2013〕67号)等有关要求,进一步完善农业保险大灾风险分散机制,规范农业保险大灾风险准备金管理,促进农业保险持续健康发展,现印发《农业保险大灾风险准备金管理办法》,请遵照执行。

附件:农业保险大灾风险准备金管理办法

财政部

2013年12月8日附件:

农业保险大灾风险准备金管理办法

第一章总则

第一条为进一步完善农业保险大灾风险分散机制,规范农业保险大灾风险准备金(以下简称大灾准备金)管理,促进农业保险持续健康发展,根据《农业保险条例》、《金融企业财务规则》及中央财政农业保险保费补贴政策等相关规定,制定本办法。

第二条本办法所称大灾准备金,是指农业保险经办机构(以下简称保险机构)根据有关法律法规和本办法规定,在经营农业保险过程中,为增强风险抵御能力、应对农业大灾风险专门计提的准备金。

第三条本办法适用于各级财政按规定给予保费补贴的种植业、养殖业、林业等农业保险业务(以下简称农业保险)。

第四条大灾准备金的管理遵循以下原则:

(一)独立运作。

保险机构根据本办法规定自主计提、使用和管理大灾准备金,对其实行专户管理、独立核算。

(二)因地制宜。

保险机构根据本办法规定,结合不同区域风险特征、当地农业保险工作实际和自身风险管控能力等,合理确定大灾准备金的计提比例。

(三)分级管理。

保险机构总部与经营农业保险的省级分支机构(以下简称相关省级分支机构),根据本办法规定,计提、使用和管理大灾准备金,并依法接受相关部门的监督。

(四)统筹使用。

保险机构计提的大灾准备金可以在本机构农业保险各险种之间、相关省级分支机构之间统筹使用,专门用于弥补农业大灾风险损失。

第二章大灾准备金的计提

第五条保险机构应当根据本办法规定,分别按照农业保险保费收入和超额承保利润的一定比例,计提大灾准备金(以下分别简称保费准备金和利润准备金),逐年滚存。

第六条保险机构应当按照相关规定,公平、合理拟订农业保险条款与费率,结合风险损失、经营状况等建立健全费率调整机制。

保险机构农业保险实现承保盈利,且承保利润率连续3年高于财产险行业承保利润率,原则上应当适当降低农业保险盈利险种的保险费率,省级财政部门应当依法予以监督。

本办法所称承保利润率为“1-综合成本率”。

其中,财产险行业综合成本率以行业监管部门发布数据为准,保险机构综合成本率以经审计的数据为准。

第七条保险机构计提保费准备金,应当分别以种植业、养殖业、森林等大类险种(以下简称大类险种)的保费收入为计提基础。

保险机构总部经营农业保险的,参照所在地省级分支机构计提保费准备金。

本办法所称保费收入为自留保费,即保险业务收入减去分出保费的净额(按照国内企业会计准则)。

第八条保险机构计提保费准备金的比例,由保险机构按照《农业保险大灾风险准备金计提比例表》(见附件)规定的区间范围,在听取省级财政等有关部门意见的基础上,结合农业灾害风险水平、风险损失数据、农业保险经营状况等因素合理确定。

计提比例一旦确定,原则上应当保持3年以上有效。

期间,如因特殊情况须调整计提比例,应当由保险机构总部商相关省级财政部门同意后,自下一年度进行调整。

第九条保险机构计提保费准备金,滚存余额达到当年农业保险自留保费的,可以暂停计提。

第十条保险机构经营农业保险实现年度及累计承保盈利,且满足以下条件的,其总部应当在依法提取法定公积金、一般(风险)准备金后,从年度净利润中计提利润准备金,计提标准为超额承保利润的75%(如不足超额承保利润的75%,则全额计提),不得将其用于分红、转增资本:

(一)保险机构农业保险的整体承保利润率超过其自身财产险业务承保利润率,且农业保险综合赔付率低于70%;

(二)专业农业保险机构的整体承保利润率超过其自身与财产险行业承保利润率的均值,且其综合赔付率低于70%;

(三)前两款中,保险机构自身财产险业务承保利润率、专业农业保险机构自身与财产险行业承保利润率的均值为负的,按照其近3年的均值(如近3年均值为负或不足3年则按0确定),计算应当计提的利润准备金。

其中,财产险行业综合赔付率以行业监管部门发布数据为准,保险机构综合赔付率以经审计的数据为准。

第十一条保险机构应当按照相关规定,及时足额计提大灾准备金,并在年度财务报表中予以反映,逐年滚存,逐步积累应对农业大灾风险的能力。

第三章大灾准备金的使用

第十二条大灾准备金专项用于弥补农业大灾风险损失,可以在农业保险各大类险种之间统筹使用。

保险机构使用大灾准备金,应当履行内部相关程序。

第十三条保险机构应当以农业保险大类险种的综合赔付率,作为使用大灾准备金的触发标准。

第十四条当出现以下情形时,保险机构可以使用大灾准备金:

(一)保险机构相关省级分支机构或总部,其当年6月末、12月末的农业保险大类险种综合赔付率超过75%(具体由保险机构结合实际确定,以下简称大灾赔付率),且已决赔案中至少有1次赔案的事故年度已报告赔付率不低于大灾赔付率,可以在再保险的基础上,使用本机构本地区的保费准备金。

(二)根据前款规定不足以支付赔款的,保险机构总部可以动用利润准备金;仍不足的,可以通过统筹其各省级分支机构大灾准备金,以及其他方式支付赔款。

本办法所称事故年度已报告赔付率=(已决赔款+已发生已报告赔案的估损金额)/已赚保费。

第十五条大灾准备金的使用额度,以农业保险大类险种实际赔付率超过大灾赔付率部分对应的再保后已发生赔款为限。

保险机构应当采取有效措施,及时足额支付应赔偿的保险金,不得违规封顶赔付。

本办法所称再保后已发生赔款=已决赔款-摊回分保赔款。

第四章大灾准备金的管理

第十六条保险机构应当按照专户管理、独立核算的原则,加强大灾准备金管理。

第十七条保险机构当期计提的保费准备金,在成本中列支,计入当期损益。

保险机构计提的利润准备金,在所有者权益项下列示。

财务处理参照《金融企业财务规则》相关准备金规定执行。

第十八条保险机构应当根据保险资金运用的有关规定,按照其内部投资管理制度,审慎开展大灾准备金的资金运用,资金运用收益纳入大灾准备金专户管理。

第十九条保险机构应当与有关方面加强防灾防损,通过再保险等方式,多渠道分散农业大灾风险。

第二十条保险机构计提大灾准备金,按税收法律及其有关规定享受税前扣除政策。

第二十一条保险机构不再经营农业保险的,可以将以前年度计提的保费准备金作为损益逐年转回,并按照国家税收政策补缴企业所得税。

对利润准备金,可以转入一般(风险)准备金,按照相关规定使用。

第二十二条各级财政、行业监管部门依法对大灾准备金的计提、管理、使用等实施监督。

第二十三条保险机构应当按规定及时足额计提大灾准备金,并于每年5月底之前,将上年度大灾准备金的计提、使用、管理等情况报告同级财政部门、行业监管部门。

省级财政部门应当于每年6月底之前,将本地区保险机构大灾准备金的计提、使用、管理等情况报告财政部。

第五章附则

第二十四条保险机构应当根据本办法规定,制定、完善大灾准备金管理实施细则,并报同级财政部门。

第二十五条鼓励地方政府通过多种形式,防范和分散农业大灾风险。

第二十六条非公司制的农业互助保险组织的大灾准备金管理办法另行制定。

第二十七条本办法自2014年1月1日起施行。

财政部此前发布的有关规定与本办法不一致的,以本办法为准。

保险机构在本办法生效之前计提的大灾准备金,按照本办法规定管理和使用。

附:农业保险大灾风险准备金计提比例表

农业保险大灾风险准备金计提比例表.doc

附件下

载:。