2007年一季度中国房地产形势分析报告

中国房地产行业最新发展报告(2007年2季度)

五、 商品房 空置面积分类指数 为1 0 5 . 9 1

商品房空置面积分类指数为1 0 5 . 9 1 ,

比 5月 份上 升 0 . 3 4点 ,同 比上 升 6 . 3 5

房地产开发投资分类指数 三、 土地 开发面积分 类指数为 9 8. 0 6 为1 0 2 . 8 5

土地 开发面积分 类指数为 9 8 . 0 6,

比 5月 份 上 升 0 . 2 9点 , 同 比 回落 4 . 0 4

点。上 半年 ,全国完成房地产开发投资 9 8 8 7亿元 ,同 比增 长 2 8 . 5 %。商 品住 宅 完成 投资 6 9 5 5亿 元 ,增 长 3 0 . 8 %。 其 中, 经济 适用住 房投 资 2 9 2 亿元, 增

二. 房地产 开发企业利用外资 和个人按揭贷款高速增长

2 0 0 7 年上半年 , 全 国房地 产开发企

业本年到位资金为ቤተ መጻሕፍቲ ባይዱ1 5 , 6 1 8 亿元 , 同比增

长2 7 . 8 %。 其中, 国 内贷款为3 4 5 5 亿元 , 增长 2 5 . 9 %;利用 外资 2 8 2亿元 ,增 长 6 8 . 7 0 / 0 j 企 业 自筹资金 5 3 0 1 亿元 , 增 长 2 8 . 4 %;其他 资金 6 5 8 0亿 元 ,增 长

维普资讯

维普资讯

维普资讯

维普资讯

维普资讯

维普资讯

一

、

点 。截止到 6月末 ,全 国商品房 空置面 积为 1 . 2 4 亿平 方米 , 同比增 长2 . 3 %。 其 中, 空置商 品住宅 6 5 6 2 万平方米 ,下降

2. 3 %

房地产开发投资分类指数为1 0 2 . 8 5 ,

2007年上海房地产市场年报

2-1、历年土地市场分析 ---------------------------------------------5 2-2、2007 年各区土地供应情况 --------------------------------------6 2-3、2007 年各物业用途土地出让量住 --------------------------------7 2-4、2007 年各区土地供应及量价走势 --------------------------------8 2-5、2007 年热门地块 ----------------------------------------------9

于工业用地的比例加大两区之和已超过 500 万㎡供应量,同时成交量也超过 300 万㎡。而宝山区、浦东、徐汇、杨浦、闸北等中外环区域几乎土地已挂牌就被开 发商抢空。

从土地价格来看, 上海市新建商品房开工量以及商品房存量都处于紧缩状 态,此前一直有专家要求上海加大土地供应力度,以缓解房产供应短缺的状况。 实际上,由于内中环土地供应量稀少,上海目前土地出让市场正屡屡创出天价。 如内环内区域黄浦、虹口、普陀、土地价格分别达到 66926 元/㎡、52290 元/㎡、 31933 元/㎡。

四、二手房房地产市场分析 ------------------------------- 18

4-1、三季度,二手房遭遇重击隐现拐点 ------------------------------18

五、2008 年房地产展望 ---------------------------------- 19

2-4、2007 年各区土地供应及量价走势

2007年房地产行业风险分析报告

摘要2006年,我国经济继续保持快速增长。

为了巩固两年来房地产宏观调控的成果,解决房地产市场中出现的新问题,2006年中央再次出台了房地产调控政策,下半年开始房地产调控效果开始显现。

2006年房地产投资、房屋开发趋缓,中低价位的住宅供应加速。

房地产行业整体利润下降,报酬率更趋于合理。

房地产企业强者恒强,行业集中度进一步提高。

2007年,对于银行来说,在投资过程中需要重点关注与房地产行业有关的政策变动、房地产企业筹资能力、土地供给等风险较高的层面。

要控制房地产信贷迅速扩张的冲动,重点支持中低价位住宅市场,以房地产企业的品牌、资质、自有资金比例、融资能力等重要指标来筛选企业客户,并根据区域性、发展性等对具体项目要进行全面的考察,以判断投资价值。

目录第一部分2007年行业运行分析及预测 (1)第一章2006年房地产行业发展环境及影响分析 (2)第一节宏观经济环境及影响分析 (3)一、国际经济环境对房地产业的影响 (3)二、国内宏观经济状况及对房地产业的影响 (3)三、国内投资、物价走势分析及对房地产业的影响 (3)(一)固定资产投资状况分析 (3)(二)物价走势状况分析 (4)四、人民币升值对房地产业的影响 (5)(一)对房地产需求者影响 (5)(二)对房地产供给者的影响 (5)(三)对不同种类商品房价格的影响 (6)第二节房地产行业政策变化及影响分析 (7)一、近年来主要房地产行业政策回顾与分析 (7)二、2006年最新房地产行业政策分析 (7)(一)2006年以来政策回顾 (8)(二)重大政策影响分析 (9)第三节房地产关联行业发展及影响分析 (11)一、上游行业发展及影响 (11)(一)建材价格进入上升通道 (11)(二)钢铁行业对房地产影响分析 (11)二、下游需求变化对房地产行业影响分析 (12)(一)居民收入增多,拉动住宅潜在需求 (12)(二)企业信心大幅增强拉动办公楼需求 (13)(三)城市化进程促进商业地产 (13)第二章2006年房地产行业供需状况分析 (14)第一节2006年房地产企业整体景气状况判断 (15)一、房地产开发景气总体走势 (15)二、房地产企业景气指数水平变化 (16)第二节2006年全国房地产市场供给情况分析 (17)一、土地开发与土地购置 (17)(一)土地购置面积增幅继续减缓,购置成本大幅上升 (17)(二)完成土地开发面积恢复上升 (18)(三)土地开发面积占购置面积比先降后升 (19)二、商品房开发规模与结构 (20)(一)商品房新开工面积 (20)(二)商品房竣工面积 (22)(三)商品房开发结构分析 (23)第三节全国房地产市场需求情况分析 (27)一、商品房销售状况分析 (27)二、商品房空置面积分类指数变化 (30)第四节全国房地产市场供需结构特征与价格走势 (31)一、房地产供需结构特征 (31)二、房地产市场价格走势 (32)(一)一级市场:土地价格增长稳定 (32)(二)二级市场:销售价格仍大幅上涨,涨幅整体回落 (32)(三)三级市场:租赁价格涨幅平稳 (33)第三章2006年房地产行业资金来源分析 (34)第一节房地产企业投融资状况 (35)一、全国房地产开发投资及完成情况 (35)二、分业态房地产开发投资及完成情况 (35)第二节房地产业融资现状与渠道分析 (38)一、房地产开发资金来源 (38)二、各月资金来源情况分析 (41)(一)国内贷款 (41)(二)自筹资金 (42)(三)其他资金 (42)(四)利用外资 (43)(五)全部资金本金 (43)第三节房地产金融资金来源特点分析 (45)一、仍依赖于银行资金,但融资渠道向多元化方向发展 (45)二、债务融资为主,股权融资有待突破 (46)三、大型房地产企业融资渠道广,中小开发商融资渠道狭窄 (46)四、融资方式创新,融资渠道整合 (47)第四节2006年房地产行业股权融资状况 (48)一、上市公司再融资 (48)二、房地产企业IPO (48)三、其他直接融资方式 (48)第四章2006年房地产行业区域分布及重点区域分析 (49)第一节各地区房地产开发资金来源比较分析 (50)一、各省市房地产行业资金来源情况 (50)二、资金来源增速比较分析 (51)第二节房地产区域开发比较分析 (53)一、土地购置和开发区域发展情况 (53)二、商品房投资、施开工和竣工区域发展情况 (55)(一)2006年各地区商品房投资、新开工和竣工情况 (55)(二)2006年各省市商品房投资额、施工面积、竣工面积增速分析 (59)第三节商品房销售区域情况 (61)一、2006年各省市商品房销售面积和销售额状况 (61)二、2006年各省市商品房销售面积增速及销售额增速排序 (62)第五章房地产重点城市2006年发展分析 (63)第一节北京房地产市场分析 (64)一、总体情况 (64)二、开发及投资情况 (64)(一)房地产开发投资完成情况 (64)(二)房地产开发投资及资金来源 (65)(三)土地购置与开发 (65)三、供需情况 (66)(一)供给情况 (66)(二)需求情况 (67)四、价格情况 (67)第二节上海房地产市场分析 (70)一、总体情况 (70)二、投资及开发情况 (70)(一)开发投资完成情况 (70)(二)开发企业资金来源 (70)(三)土地购置与开发 (71)三、供需情况 (71)(一)供给情况 (71)(二)需求情况 (73)四、价格情况 (73)第三节深圳房地产分析 (75)一、总体情况 (75)二、投资及开发情况 (75)(一)房地产开发投资持续扩大 (75)(二)新开工建设规模出现缩减 (75)三、供应分析 (75)(一)新增供应主要分布在宝安龙岗 (75)(二)90平米以上三房比例最大 (76)四、销售情况 (76)(一)销售面积大幅下降 (76)(二)住宅价格剧烈上涨 (76)(三)其他分类物业销售情况 (76)第四节成都房地产市场分析 (78)一、总体情况 (78)二、房产开发资金情况 (78)(一)房地产开发投资增幅呈逐月增长态势 (78)(二)开发企业自筹资金能力增强 (78)(三)商品房施工、竣工面积大幅增长 (78)三、商品房供求总量 (79)(一)全市商品房供求总量大幅增长,均首年突破2000 万平方米。

2007-2010年房地产企业销售及土地储备情况

销售额(亿元)销售面积(万平米)销售额(亿元)销售面积(万平米)土地储备(万平米)1万科企业股份有限公司971841108289836982上海绿地(集团)有限公司67581646923保利房地产(集团)股份有限公司57349966268837224大连万达商业地产股份有限公司650——35905中国海外发展有限公司56953038586绿城集团26712156827632657恒大地产集团有限公司693104650478996008中信房地产股份有限公司38227430009龙湖地产有限公司283333245334010碧桂园控股有限公司329600463211雅居乐地产控股有限公司229221323283336612广州富力地产股份有限公司215140322247——13世茂房地产控股有限公司245189305253——14金地(集团)股份有限公司197146283229——15SOHO中国有限公司23840——16华润置地有限公司22075——17远洋地产控股有限公司215165——18世纪金源集团172————19复地(集团)股份有限公司171————20招商局地产控股股份有限公司150————企业名称顺序2011年1——9月2010年新增土地储备(万平米)销售额(亿元)销售面积(万平米)土地储备(万平米)新增土地储备(万平米)销售额(亿元)销售面积(万平米)土地储备(万平米)新增土地储备(万平米)29576346642200124447955723467351709422632————160——————17364345273200144120525818285941976421477————117——————715311318346911652342712527280——529393——78010696252038350983035646000——102————————210180————————3036——912183——————115————————232475————175215443996——2262793650——1161602871766572242233——2531601602701——843225250————1231212550319——210188——470114110113390——131——————————————379252216——379————2232————140——1260————————————272656————————————————————————————————140——————————1100——2008年2009年2006年销售额(亿元)销售面积(万平米)土地储备(万平米)新增土地储备(万平米)新增土地储备(万平米)483614——11431222 190————————141200——755385——————————209216——1030650 77————1022448 57——45803980600——————————102————————174261——3855——102141——948930 149141——————8689——751630 97108——504127————————————————————————————————————————————————————————————2007年。

2007年政策盘点

2007年度房地产政策回顾与解析杨红旭过去的2007年,依然是房地产宏观调控持续和加强的一年,虽然没有像2005年“国八条”和2006年“国六条”那样全面性、重大性、高度性的地产新政出台,但仍有为数不少的政策陆陆续续露面,它们在一定程度上改变着、优化着中国房地产业的发展节奏。

值此岁末年初之际,对一年中出台的政策做些分析和盘点,具有非常大的现实意义。

在此,笔者分别针对土地、金融、住房保障、税收、市场整治、限外等六个方面,进行分析和论述。

一、土地政策1、政策说明2007年,土地方面的调控政策主要有三个文件,一是启动第二次全国土地调查,二是出台《招标拍卖挂牌出让国有建设用地使用权规定》,三是颁布《土地储备管理办法》。

以下简述这三个政策。

其一,启动第二次全国土地调查。

5月14日,曾培炎主持召开会议,审议并通过了土地调查总体方案。

6月26日,《第二次全国土地调查总体方案》由新华社全文公布。

时间安排是:2007年1月开始启动第二次土地调查工作,1月至6月开展第二次土地调查的有关准备工作,7月1日全面启动调查工作,2009年上半年完成调查工作。

主要任务是:开展农村土地调查,查清全国农村各类土地的利用状况;开展城镇土地调查,掌握城市建成区、县城所在地建制镇的城镇土地状况;开展基本农田状况调查,查清全国基本农田状况;建设土地调查数据库,实现调查信息的互联共享。

在调查的基础上,建立土地资源变化信息的调查统计、及时监测与快速更新机制。

其二,《招标拍卖挂牌出让国有建设用地使用权规定》。

2007年9月28日,由国土资源部下发该文件(第39号),规定自2007年11月1日起施行。

从政策出发点分析,主要是为规范国有建设用地使用权出让行为,优化土地资源配置,建立公开、公平、公正的土地使用制度,根据《中华人民共和国物权法》、《中华人民共和国土地管理法》、《中华人民共和国城市房地产管理法》和《中华人民共和国土地管理法实施条例》,制定本规定。

中国房地产统计2007

中国房地产统计20072007年是中国房地产市场发展的重要一年。

本文将从多个方面进行统计和分析,以全面了解当年的房地产市场状况。

首先是房地产销售统计。

根据数据显示,2007年全国房地产销售面积达到了超过10亿平方米,同比增长了15%。

其中,住宅销售面积占比最大,达到了65%。

商品房销售金额超过4万亿元人民币,同比增长了25%。

这些数据表明,当年中国房地产市场非常繁荣,销售量和销售金额都有了显著的增长。

其次是城市房价统计。

2007年,在中国的主要城市中,部分城市的房价呈现出大幅上涨的趋势。

据统计,十大城市中,北京的房价涨幅最大,达到了30%以上,成为中国房价上涨最快的城市之一。

上海、广州、深圳等大城市的房价也相应上涨了20%以上。

这些数据反映了当年城市房价上涨过快的现象,一定程度上带动了房地产市场的繁荣和增长。

第三是土地市场交易统计。

土地市场是房地产市场的重要组成部分。

2007年,全国土地市场交易总额超过了2.5万亿元人民币,同比增长了30%。

其中,商业用地交易额达到近3000亿元,住宅用地交易额则超过了1.5万亿元。

这些数据表明,土地市场的交易额也呈现出明显的增长态势,说明投资者对于房地产市场的信心较高。

第四是房地产开发投资统计。

作为房地产市场的重要环节,房地产开发投资对于经济的拉动作用不可忽视。

根据数据显示,2007年,全国房地产开发投资总额超过了8000亿元人民币,同比增长了20%以上。

其中,住宅开发投资额最大,占据了整个市场的70%左右。

这些数据反映出当年房地产开发投资继续保持了较快的增长势头。

最后是房地产市场调控政策统计。

当年,中国政府积极出台了一系列房地产市场调控政策,旨在稳定市场、防止泡沫。

数据显示,2007年全国有70%以上的城市出台了限购政策,40%以上的城市采取了限价政策。

这些调控政策的出台在一定程度上约束了房地产市场的过热,保护了消费者的利益。

综上所述,2007年中国房地产市场表现出销售面积和销售金额的明显增长,城市房价上涨速度较快,土地市场交易额也有显著增长,房地产开发投资保持较快速度,同时,政府也积极出台一系列的调控政策。

2007年10月份的深圳房地产楼市分析报告

纵观07年的中国房地产市场,绝对可以用惊心动魄一词来形容。

据国家统计局数据显示,今年以来,包括近几年来,全国住房价格一直在呈上升的态势,可以说,今年以来友逐渐有所加快。

一至三季度,70个大中城市房屋销售价格累计平均上涨6.7%,其中一季度上涨5.6%,二季度上涨6.3%,三季度上涨8.2%。

其中新建住宅价格上涨7.2%,一季度上涨6%,二季度上涨6.4%。

三季度上涨9%。

二手住宅价格上涨6.6%,一季度上涨5.2%,二季度上涨6.9%,三季度上涨7.6%。

面对一片飘红的市场,作为中国楼市嘴早市场化的深圳市一次又一次地被抛到风口浪尖,是硬性需求的增加孩是投资的过热导致了现今房价的踞高不下?当居者有其屋的梦想被疯涨的房价无情击碎时,坐不着的不光是广大的市民,国家的宏观调控也明显紧密起来。

以国庆长假为界点,节前359号文,将第二套房的首付比例提至四成,同时其利率不得底于基准利率的1.1倍,并严格控制商业银行的房地产开发贷款。

节后39号令,明确规定建设用地使用权证书必须在完全付清土地款的情况下才可以获得,不得进行按比例分期付款。

两项政策虽非横空出世,但如此大刀阔斧的调控力度已足以显示政府调控房价的决心。

面对政府的决心,深圳的市场反应还是十分明显的,359号文下达后紧接着迎来了十一黄金长假,对于金九银十的楼市来说本该是以个收获火爆的假日,然而在推出的2600套新房中,7天深圳全市仅成交82套,平均一天11.7套,用门可罗雀来形容楼市的冷清一点也不为过。

然而事情还未结束,紧接着的39号令及物业税的呼之欲出,更给十月的深圳增添了几许不确定因素。

截止到10月31号,深圳市十月份共新开楼盘12家,以下是这些楼盘的详细信息。

1 中海西岸华府项目概况:中海•西岸华府项目位于深圳市宝安区松岗街道办西北部,占地14万平米,建筑面积36万平米,商业面积近2万平米,是松岗当地规模最大的商住小区,将为松岗提供超过3000套优质、舒适、高档、安全的住房单位。

2007年中国宏观经济数据

2007年中国宏观经济数据2007年GDP增长11.4%,连续5年增速达到或超过10%。

初步核算,全年国内生产总值246619亿元,比上年增长11.4%,加快0.3个百分点,连续五年增速达到或超过10%。

分季度看,一季度增长11.1%,二季度增长11.9%,三季度增长11.5%,四季度增长11.2%。

分产业看,第一产业增加值28910亿元,增长3.7%,回落1.3个百分点;第二产业增加值121381亿元,增长13.4%,加快0.4个百分点;第三产业增加值96328亿元,增长11.4%,加快0.6个百分点。

2007年CPI上涨4.8%,12月上涨6.5% 房价上涨较多。

2007年全年居民消费价格上涨4.8%,涨幅比上年提高3.3个百分点(12月上涨6.5%),其中,城市上涨4.5%,农村上涨5.4%。

食品、居住价格上涨是拉动价格总水平上涨的主要原因。

全年70个大中城市房屋销售价格比上年上涨7.6%,涨幅比上年提高2.1个百分点。

2007年城镇居民人均收入实增12.2%,农民收入增9.5%。

据统计,2007年全年城镇居民人均可支配收入13786元,比上年增长17.2%,扣除价格因素,实际增长12.2%,加快 1.8个百分点。

农村居民人均纯收入4140元,比上年增长15.4%,扣除价格因素,实际增长9.5%,加快2.1个百分点。

年末城镇登记失业率为 4.0%,比上年末回落0.1个百分点。

2007年粮食产量50150万吨,首次实现连续4年增产。

2007年农业生产继续稳定发展,粮食再获丰收。

全年粮食总产量达到50150万吨,比上年增产350万吨,增长0.7%,成为历史上第4个高产年,这是1985年以来我国粮食生产首次实现连续4年增产。

2007年中国房地产业融资分析

l 房 地产 企 业融 资策 略概 述

力 的 影 响 , 资 规 模 受 到 较 大 限制 。 融

。 企 业 融 资 方 式 是 指 企 业 获 取 所 需 资 金 的 形 式 、 段 和 1 2 外 源 融 资 手 外 源 融 资 是 指 企 业 从 外 部 筹 集 资 金 的 方 式 。主 要 包 括 途 径 。从 资 金 的 来 源 , 以 分 为 以 下 两 类 。 可 直 接 融 资 和 间 接 融 资 , 接 融 资 包 括 发 行 股 票 、 业 债 券 直 企 1 1 内 源 融 资 . 等 。而间接 融资则包括 向银 行 和其他 金融 机构借 款等 。外 内源融资是 指 从企 业 内部筹 集 资 金 的方 式 。它 包 括 : 可 小 折 旧资金 和 留存利 润等 。内源 融资优 点 在于使 用 的资 金是 源 融 资 不 受 企 业 自身 积 累 能 力 的 限 制 , 以 变 分 散 的 、 额 大 企 业 的 自由 资 金 , 外 界 的 制 约 和 影 响 较 小 , 务 成 本 小 , 的储 蓄 为 集 中 的 、 额 的 资金 。 受 财

维普资讯

现代商 贸工业

第 2 O卷第 5期

M o en B s es rd d s y d r u i s T a eI u t n n r 20 0 8年 5月

2 中 国房 地 产 业 融 资分 析 0 7年 0

项 秀伟

( 东师 范 大 学 东方 房 地 产 学 院 , 海 2 0 4 ) 华 上 0 2 1

摘

Hale Waihona Puke 要: 20 在 0 7年 前 三 季 度 , 融 市场 流 动 性 过 剩 , 地 产 开发 商 融 资 渠道 非 常 畅 通 。特 别 是 证 券 市 场 融 资 , 上 市 金 房 为

2007年上半年我国经济形势研究报告

维普资讯

饶钎 研宪考 20 年第5 期( 考 07 5 总第21 期 11

08 百分点 。其 中 , .个 一季 度 增长 1.% , 季度 83 二

水平 , 从历史规 律看 , 水平 是 比较正 常 的。进 这个

增长 1.%。在 20 年投资高速增长、 " " 87 04 经济运行

继续上升的趋势 比较明显( 见图 1 。 )

1 .夏 粮 再 获 丰 收 , 业 生 产 加 快 增 长 。 工

20 0 7年 以来 , 民经 济 继 续 强 劲 增 长 。初 国

步测算 , 上半年 国内生产 总值 1678亿元 , 0 6 同

比增长 1. % , 15 比上 年 同期 加 快 05个 百 分 点 。 . 其 中 , 季 度 增 长 1. % , 季 度 增 长 1. % 。 一 11 二 19

个 百分 点 。

3 经济效 益较好 , 府、 . 政 企业 、 民收入快 居 速增长。20 07年 上半年 , 财政收入增速 明显加 快, 全国财政 收入 2 1 6 18亿元 , 增长 3 . % , 06 比 上年同期加快 86 . 个百分点 ; 财政支 出 1 0亿 72 9 元, 增长2 . % , 27 加快 52个百分点 。收支相抵 , . 收大于支 89 亿元 , 18 同比增加 29 73亿元。企业 实现利润 已连续 5 年保持 2 %以上增速 , 0 在此基

s 罚・ 一 9

8 ^ .^ 1

1o

口 / o 』

铲

- ・ .

。 . . I . . . 1 . 。 . I . 。 . I 。 。 。 J .

I

+

本 文是 中国发 展研 究基金会 2 0 0 7年资助课题 的研 究成果 。

2007年上半年房地产市场形势分析及未来走势预测

会 的大 量 资 金 ,减 轻 了房 市 的 压 力 ,住 宅 需 求在 年 初 一

度 受 到 影 响 ,2 0 0 7年 1 2月 份 住 房 销 售 同 比 仅 增 长 ~

0 5 。但 随 着股 市 调 整 和 国 民经 济持 续 走 强 ,货 币 流 动 . 性过 剩 ,住 宅销 售逐 月 回升 ,1 ~6月 份 同比增 长 2 . , 25

一

2 需求稳 步 回升 ,住 宅 市场供 求趋 向偏 紧 二 受 控 制 固定 资 产 投 资 政 策 以及 开 发 商 按 政 策 要 求

调 整 住 房 户 型 设 计 的 影 响 ,从 上 年 7月 份 以 来 ,住 宅

受 宏观 经 济持 续 走 强 的影 响 ,年 初 以来 ,房 地产 投 资

增 速逐 月 回升 ,1 ~2月份 房地 产投 资 额 同比增 长 2 . , 43 到 1 6月 份 同 比投 资 增 速 已达 2 . , 比年 初 提 高 了 ~ 85

4 2个 百 分 点 , 比 上 年 同 期 加 快 4 3个 百 分 点 。 分 区域 . . 看 ,东 部地 区房 地 产投 资 在上 年平 稳运 行 的基 础 上 出现 了

维普资讯

DRC

DEVELOPM ENT RESEARCH CENTER OF THE TATE S COUNCI PRC L。

国务 院发展 研 究 中心

调查 研 究 报告

内部资料 20 0 7年 9月 7日

第 12号 ( 2 7 3 总 9 8号 )

一

、

上 半 年房 地 产 市场 运 行 的基本 特 征

2007年房地产市场形势分析及2008年走势预测

绵 出 出 出乖 钎 环 书 泰

中 图 分 类 号 :23 3 F 9 .

乖 出 乖 乖出乖 蟛

文 章 编 号 :6 1 94 20 )4 0 1 4 17 —02 (080 —00 —0

翰 钎 旆 筛 乖 乖 出 乖

1 07 2C 年房地产市场运行的基本特征 r

场表现为住 宅供 给增 速低 于需求 增速 , 市场供求 关 系偏 紧 ( 图 2 。值得注 意的是 在偏 紧 的供 给 中 , 见 ) 可以满 足普 通 居 民需求 的中低 档普通 住房 比例偏低 , 尽管 9 /0结构 调 07

整政策 已经 出台 2 年多 , 效果 不太明显 。据建设 部调 查 , 但

4 .%, 0 6 呈现各地房地产投资增长全面加速的态势 ( 图 1。 见 )

2O O7年 1 —8月 , 开 工 商 品住 房 9 新 o平米 以下 面积 占 比

2 .3 套数 占比 3 .5 , 4 7 %、 9 0 % 距政策 目标还有很大差距 。 13 住 房价格 总水平不 断升高 。 . 上涨趋势 向二、 三线 城市 蔓延 学 院 学 报( 社会 科 学 )

Junl f hn q gIstt o eho g(oi c ne ora o ogi tue f cn l y Sc l i c) C n ni T o aS e

售量下降 的变化 。展望 20 年 , 观调控措施的作用 下 , 宅供 给结 构将进一 步改善 , 资性 08 在宏 住 投 住房需求将 得到遏制 , 房价格 涨势将 有所 回落 。但 要注重 继续 贯彻落 实宏观调 控 的各项政 策 住

措施 , 保持 房地产市 场的平稳 运行 。 关 键 词: 房地产 ; 市场 ; 价格 ; 调控政策

2007~2008年度中国房地产诚信企业调研分析报告

一、概述为加强房地产行业自律,提高房地产企业素质,中国房地产业协会自2006年开始在中国房协及各省、自治区、直辖市房地产业协会(开发协会)会员单位内开展了中国房地产诚信企业推介活动。

目前,诚信企业的推介活动已进行了两届。

本次诚信企业的推介活动开始之前,中国房协组织了由北京房协及北京万科、金隅集团等企业参加的调研小组。

调研小组在征求企业及部分地方房地产协会的意见后,起草了《中国房地产诚信企业推介活动实施办法》初稿。

之后,又三次召开了地方房协负责人座谈会,征求对实施办法的意见,几经修改,最终成稿。

推介“中国房地产诚信企业”主要依照以下7个标准:1.开发建设行为规范;2.切实保证房地产开发项目质量;3.自觉执行商品房销售明码标价制度;4.保证商品房买卖合同条款平等合法;5.依法规范商品房预(销)售行为;6.坚决不做虚假、不实的房地产广告;7.积极参与政策性住房和普通商品住房建设。

并由企业从自身基本情况、经营管理、工程质量与节能环保、社会责任、企业品牌建设五个方面、二十三个分项进行自我评价。

2008年11月起,各省、自治区、直辖市房地产业协会(开发协会)开始推荐“2007~2008年度中国房地产诚信企业”,截至2009年2月底,共收到企业报送材料623份。

中国房协秘书处在收到各地报送的材料后,经反复协商平衡,会同中国消费者协会、全国人大法工委有关专家评审,并在中国房地产业协会网上公示,最终评出300家房地产开发企业和19家房地产中介企业为“2007~2008年度中国房地产诚信企业”。

为总结此次推介活动,根据企业提交材料,我们撰写了本分析报告,其中的各项数据及事例均为企业提交材料之筛选,希望为行业诚信体系研究、企业诚信建设有所借鉴参考。

二、申报企业的基本情况分析根据获得“2007~2008年度中国房地产诚信企业”称号的企业(中介企业除外)提供的资料统计,得出在企业规模、实力,企业年度开发面积,企业年度销售面积,企业年度利润,企业年度纳税额,企业年度贷款总额等相关数据。

我国宏观经济环境分析及房地产发展形势分析

我国宏观经济环境分析及房地产发展形势分析一、经济环境分析继美国引爆金融危机,经济跌入低谷后,欧洲经济在希腊危机后进入冰点,目前貌似以我国为代表亚洲经济迅速回暖,大有独领风骚的姿态。

而实际上,我们2009年的经济高增长,是建立在4万亿的政府基础建设投资上的,是建立在国家部分失真的统计数据上的,是建立在房地产市场的新一轮上涨引领的资产价格上涨基础上的,是建立在大量的外资在人民币升值预期下涌入我国避险的形势下的,是建立在……。

1、实体经济事实上,我们的实体经济是饱受摧残的,特别是基础制造业企业大量的倒闭,大量的厂房倒闭,大量的工人失业(很多农民工回流到农村,官方的失业统计数据没有考虑到这部分人)。

因此,政府今年提出要转型,要调结构,CCTV的新闻联播也持续地宣传报道成功转型和结构调整的企业。

但是,对于实体经济的转型痛苦要做好充分的思想准备。

配套的政策使实体经济继续紧缩,所有的出口行业都在过大关,出口退税的改变影响的不是几个行业几千家企业,而是中国经济结构转型需要直面的巨大代价,仅珠三角一地就可能有上千家制造企业要退出市场。

当然,无需讳言,发达的服务业所需要的信用市场与政府组织架构还未形成,我国服务与高科技企业并未真正起飞。

因此,我们的经济可能面临新一轮的紧缩。

而今年新一轮的物价上涨,倒逼企业全面加薪的现象,必然进一步打击实体经济复苏。

2010年的经济总体走势很可能是前高后稳,后期逐渐回落。

如果美国和欧洲的经济形势进一步恶化,在全球经济一体化的背景下,不排除最终将我们拉进泥潭的可能。

2、通胀去年政府推出的4万亿投资,4万亿将从基础建设传递到经济生活的各个角落,货币多了,物价上涨也就顺理成章。

同时,人民币汇率短期并不一定存在单向做多的动力,汇率市场处于剧烈震荡之中,但人民币汇率长期存在向上动力。

从汇率来看,人民币汇率升值必然在一定程度上引爆人民币资产。

中国将成为世界最好的资金避险地,热钱的汹涌势必造成人民币资产价格的高涨,对通涨简直就是火上浇油。

2007年房地产政策回顾

2007年房地产政策回顾■2007年1月1日主题词:城镇土地使用税1月1日,《关于修改〈中华人民共和国城镇土地使用税暂行条例〉的决定》正式施行:新增建设用地的土地有偿使用费征收标准在原有基础上提高1倍。

还有城镇土地使用税额的提高2倍,以及城镇土地使用税的征收范围扩大到外商投资企业和外国企业。

修改后的城镇土地使用税每平方米年税额提高两倍,最高税额达30元/平方米。

其中,大城市为1.5元至30元,中等城市为1.2元至24元,小城市为0.9元至18元,县城、建制镇、工矿区为0.6元至12元。

■2007年1月17日主题词:土地增值税国家税务总局下发《房地产开发企业土地增值税清算管理有关问题的通知》。

明确房地产开发企业土地增值税将实行清算式缴纳,取代现行的以“预征”为主的土地增值税缴纳法。

通知宣告自2月1日起从严征收土地增值税。

■2007年3月16日主题词:物权法全国人民代表大会第五次会议表决通过了《中华人民共和国物权法》,自2007年10月1日起施行。

物权法作为确认财产、利用财产和保护财产的基本法律,对于法律体系的完善、经济的发展都具有重要的意义;例如物权法规定:“住宅建设用地使用权期间届满的,自动续期”,这一条打消了民众对70年使用期满后国家回收土地的顾虑,有利于提高购买不动产的积极性。

■2007年3月17日主题词:央行第一次加息中国人民银行宣布,3月18日起,同步上调金融机构人民币存贷款基准利率0.27个百分点。

金融机构一年期存款基准利率上调0.27个百分点,由现行的2.52%提高到2.79%;一年期贷款基准利率上调0.27个百分点,由现行的6.12%提高到6.39%。

■2007年4月6日主题词:房地产市场秩序专项整治建设部、国土资源部、财政部、审计署、监察部、税务总局、国家发展改革委、工商总局等部门,联合开展房地产市场秩序专项整治,发布《房地产市场秩序专项整治工作方案》,强化房地产市场监管,对房地产开发企业依法进行审计和检查,依法打击房地产开发建设、交易、中介等环节的违法违规行为。

2007年以来我国的经济情势与政策

摘要:2007年,中国经济发展质量和效益明显提高,但同时面临的挑战和积累的风险也在不断加大:贸易顺差加大、货币投放过快、物价持续上涨……过剩的流动性让通货膨胀从岁初的“预期”发展为岁末的“压力”。

5次加息、10次上调存款准备金率……一年中频繁出台的货币政策“组合拳”在年终中央经济工作会议中上升为“从紧”的货币政策,防止经济增长过热、防止明显通货膨胀成为明年宏观调控的首要任务。

实现全面协调可持续、推动国民经济又好又快发展为来年的中国经济走势定了基调。

2008年,在世界经济稳中趋缓、国内宏观调控政策稳中偏紧的背景下,我国经济运行将高位趋稳,经济增长率小幅回落,居民消费价格上涨势头放缓,就业形势继续好转,固定资产投资略有降温,消费品市场活跃旺盛,外贸顺差增速有所回落。

宏观调控的重点仍然是防止经济运行由偏快转向过热,防范通货膨胀和金融风险,建议2008年实行稳健的财政政策和适度从紧的货币政策,加强宏观调控政策的协调配合,以提高宏观调控政策的有效性一 2008年中国经济的国内外环境分析2003~2007年,科技进步和经济全球化使世界经济表现明显好于此前30年的平均水平,中国经济更加活跃,连续5年保持10%以上的年均增长速度。

根据主要因素变动趋势分析,构成这一轮世界经济和中国经济高速增长的基本面因素2008年没有大的变化,中国经济增长的国内外环境仍然较为有利。

(一)国际经济环境2008年国际经济环境存在一些不确定因素。

首要因素是美国次级债危机究竟会对美国和世界经济产生多大影响。

次级债危机爆发后,美联储、欧央行和日本银行等迅速向市场注入流动性,已经对稳定市场预期起了一定作用,国际金融市场基本稳定。

美国连续降息后,次级按揭贷款的浮动利率也会相应下调,次级贷款违约状况会有所改善。

当然,次级债危机的影响会从金融部门向实体部门扩散,房地产价格会继续下跌,房地产财富效应将影响美国消费增长,美国经济难以出现明显好转,欧元区和日本也会受到一定牵连,从而拖累全球经济。

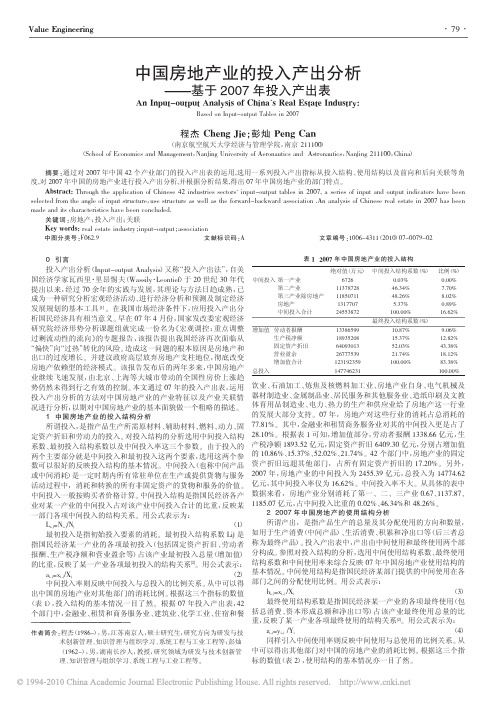

中国房地产业的投入产出分析_基于2007年投入产出表

报酬、生产税净额和营业盈余等)占该产业最初投入总量(增加值) 分构成。参照对投入结构的分析,选用中间使用结构系数、最终使用

的比重,反映了某一产业各项最初投入的结构关系[2]。用公式表示: 结构系数和中间使用率来综合反映 07 年中国房地产业使用结构的

ai,j=xi,j/Xj

(2) 基本情况。中间使用结构是指国民经济某部门提供的中间使用在各

zi,j=yi,j /Yi

(4)

术创新管理、知识管理与组织学习、系统工程与工业工程等;彭灿

同样引入中间使用率则反映中间使用与总使用的比例关系。从

(1962-),男,湖南长沙人,教授,研究领域为研发与技术创新管 中可以得出其他部门对中国的房地产业的消耗比例。根据这三个指

理、知识管理与组织学习、系统工程与工业工程等。

9.06% 12.82%

“偏快”向“过热”转化的风险。造成这一问题的根本原因是房地产和 出口的过度增长。并建议政府高层放弃房地产支柱地位,彻底改变 房地产依赖型的经济模式。该报告发布后的两年多来,中国房地产

固定资产折旧 营业盈余 增加值合计 总投入

64093013 26777539 123192359 147746231

度,对 2007 年中国的房地产业进行投入产出分析,并根据分析结果,得出 07ugh the application of Chinese 42 industries sectors' input-output tables in 2007, a series of input and output indicators have been

中间投入率则反映中间投入与总投入的比例关系。从中可以得 部门之间的分配使用比例。用公式表示:

出中国的房地产业对其他部门的消耗比例。根据这三个指标的数值

2007年度中国房地产行业发展预测与投资分析报告

2007年度中国房地产行业发展预测与投资分析报告《2007年度中国房地产发展预测与投资分析报告》全国房地产开发投资保持平稳增长,经济适用房投资回升明显。

2006年全年房地产开发投资1.9万亿元,同比增长21.8%,比上年同期加快2个百分点,低于同期固定资产投资增速。

商品房销售面积和空置面积增幅保持稳定。

2006年1至11月,全国商品房销售面积4.6亿平方米,同比增长12%。

其中,商品住房销售面积4.16亿平方米,同比增长12.6%。

11月末,全国商品房空置面积1.24亿平方米,同比增长7.9%;其中,商品住房空置面积6723万平方米,同比增长6.4%。

我国房地产业作为国民经济的支柱产业,因其产业相关度高,带动性强,与金融业和人民生活联系密切,发展态势关系到整个国民经济的稳定发展和金融安全。

与此相对应的是房地产业作为周期性消费品,又具有其固有的波动较大和变化多端的自身特征,所以政府通过宏观调控政策平抑或减缓房地产周期波动带来的不利影响,防止供求关系过大波动,以此作为衡量宏观调控各项政策措施是否落到实处的主要标准。

我国房地产业经过五年的快速发展和两年的宏观调控,进入2007年的房地产市场和房地产企业的整体主客观环境要好于市场原来的预期,加上资本市场的日益复苏,人民币进入升值周期和我国经济的持续、健康和快速的发展,房地产市场的预期开始回暖。

2007年金融市场将全面开放,未来房地产市场除了传统的银行资金外,境外基金多渠道进军内地楼市,外资银行、外来资金必将成为中国房地产业新的力量。

2007年国家将继续加大对中小户型、中低价位商品房、经济适用房和廉租房的土地供应。

由于土地市场、资本市场门槛提高,房地产开发产品质量后续管理越来越受到重视,房地产企业优胜劣汰过程也将提速。

在此情形下,房地产企业将何去何从是个性命攸关的大问题。

本咨询研究报告依据国家统计局、北京市统计局、上海市统计局、深圳市统计局、全国商业信息中心、中国房地产行业协会、国民经济景气监测中心、《中国房地产年鉴》、国内外相关报刊杂志的基础信息与权威数据,采用定性、定量的方法,全面分析了我国房地产行业发展的宏观形势、行业总体水平、市场供求现状、市场结构特征。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

房地产市场形势分析报告(2007年第一季度)<<建筑房地产业要参>>编辑委员会编写2007年4月8日2007年一季度中国房地产形势分析报告摘要2006年宏观政策可谓是疾风骤雨,2007年宏观调控将继续深入。

从各月的重点来看,一月份建设部仅发布了一天的意见稿充分显示了国家对“90平米、70%指标”执行的决心;二月将房地产土地增殖税的清算通知给地产界带来重大震荡;三月“两会”召开,房地产受到前所未有的关注。

此外,各部委及国家金融机构在深入调控方面也进一步发文规范。

2007年前2月房地产开发投资增长有所加速,房地产开发资金结构表现出房地产开发贷款增速有所回落,利用外资高速增长的特点。

在土地市场,土地购置面积继续减少,而土地购置费用小幅度上扬,这反映了土地价格还在继续攀升。

前两个月,全国房地产开发企业累计完成房屋施工面积9.4亿平方米,同比增长17.4%。

商品房销售面积达到了5371.47万平方米,销售金额2247.9亿元。

从房价走势来看,07年支撑房价上涨的因素比较突出。

首先,随着人民币升值将拉动房价。

其次,房地产行业洗牌加剧,寡头垄断抬高房价。

第三,在多方压力下,07年银行信贷极有可能宽松。

第四,股市的牛市不仅对投资资金起到分流作用,还可能在股市强力上升下对住房购买力的极大放大作用。

政策导向看,今年房地产宏观调控的方向依旧是解决部分城市房地产投资规模过大和房价上涨过快的问题,重在控制。

在政策落实上中央将会更多的采纳“分地区、问责制”等调控形式,地方政府也会在此轮调控中发挥出主动性。

另一方面,07年房地产的政策还将在:廉租房、节能省地环保型、产权登记、物权法等方面更有作为。

目录摘要 (2)目录 (2)一、全国房地产市场概况 (3)二、发展环境分析 (6)三、房地产投资 (7)四、商品房供求 (10)五、房地产市场综述及预测 (14)一、全国房地产市场概况2006年宏观政策可谓是疾风骤雨,2007年宏观调控将继续深入。

中央经济工作会议提出,2007年经济工作的主要任务之一是“要注意加强对房地产市场的合理引导和有效调控”,“要在政策落实上狠下工夫,确保中央各项方针政策和工作落到实处”,这是中央发出的执行力度加强的一个值得关注的信号。

在这样的宏观指导下, 2007年一季度,房地产调控政策就接踵而来。

从各月的重点来看,一月份建设部仅发布了一天的意见稿充分显示了国家对“90平米、70%指标”执行的决心;二月将房地产土地增殖税的清算通知给地产界带来重大震荡;三月“两会”召开,房地产受到前所未有的关注。

此外,各部委及国家金融机构在深入调控方面也进一步发文规范。

1、严格遵守“90平米”“70%指标”1月9日,建设部发布一份《关于征求90平方米以下住宅设计要点(征求意见稿)意见的函》,在征求意见稿中,对“90平方米以下”中小套型住宅的面积控制标准进行了调整,大部分地区的中小户型面积标准有所放宽,最高可达90平方米的1.19倍。

但是此意见稿发布仅仅一天,就被建设部以相关内容不符合国家有关要求为由废止。

这场曾令开发商误以为是“对90平米政策的松动信号”的意见征集行动,仅在24小时之内便宣告结束。

过早就夭折的《90平方米以下住宅设计要点(征求意见稿)》提醒市场那些希望90平方米松动的各界人士,别想随心所欲而逾矩。

2、国税总局通知,土地增值税2月开始清算1月16日,国家税务总局官方网站上发布最新的《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》,自2月1日起,将对全国房地产企业全面进行土地增值税的清算工作。

《通知》规定,土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。

同时规定,对房地产开发项目全部竣工、完成销售的,整体转让未竣工决算房地产开发项目的或是直接转让土地使用权的纳税人应进行土地增值税的清算。

而对于已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的,或者取得销售(预售)许可证满三年仍未销售完毕的,税人申请注销税务登记但未办理土地增值税清算手续等情况,主管税务机关可要求纳税人进行土地增值税清算。

同时,2月国税总局、财政部联合下发了《关于单位低价向职工售房有关个人所得税问题的通知》(财税[2007]13号),对于一些企事业单位将自建住房以低于购置或建造成本价格销售给职工是否征收个税,做了明确规定。

3、《物权法》在“两会”上通过在3月“两会”召开期间,房地产问题无论在人大会议还是政协会议上,都得到了广泛的关注。

3月5日温总理政府报告为07年房地产市场宏观调控奠定基调;随后“两会”代表对07年房地产“关键词”的讨论,如廉租屋建设要加强、经济适用房要改进和规范、“双限房”不提及以及节能省地环保型住宅、户均一套中小户型等;再到人大会议审议通过《物权法》的;直至“两会”的闭幕。

两会期间可谓是房地产热点不断,07年房地产调控走势也在一轮轮讨论中开始明朗起来。

首先,在政府报告中温家宝总理对于房地产和土地问题的千字表述引来市场极大关注。

“具有中国特点的住房建设和消费模式”在报告中首次被提出,同时工作报告中提出了4条房地产市场调控要点和5条土地调控要点,“为民生、保资源”的基本原则十分明确。

通过今年的政府工作报告,可以看到温总理一方面肯定了房地产业的作用,但显然,如何“促进房地产业持续健康发展”才是今年政府工作的重点。

据此,可以判断的是,房地产业的宏观调控仍将继续。

其次,建立健全廉租房制度,改进和规范经济适用房制度,进一步完善住房保障制度也在“两会”期间得到极大关注。

政协会议提案组定下的第1号提案就是《关于政府参与投资建设经济适用房和廉租房的建议》。

但与此同时我们也会还有节能省地环保型住宅、户均一套中小户型和产权登记等等。

第三,《物权法》作为此次人大通过的两部法律之一,引起各界人士的高度关注。

物权法的起草工作始于1993年,至今已有13年之久。

2002年12月,物权法草案作为民法草案的一编,与其他部分一起提请九届全国人大常委会进行了初次审议。

至2006年12月24日,全国人大常委会对物权法草案进行了第七次审议。

时至2007年3月,历经13年之久的物权法草案在本次人大会议上通过。

随着住房制度改革,越来越多的城镇居民拥有自己的房屋,而且大量集中在住宅小区内,业主的建筑物区分所有权已经成为私人不动产物权中的重要权利。

《物权法》对这些权利进行了明确,主要有:1,70年后住宅用地续期免费;2,业委会可当诉讼主体;3,车库权属按约定处理;4,细化拆迁补偿的数额;5,用水、排水、通行、通风、采光等产生的相邻关系的规定;此外,方案还在担保法的基础上,增加了可以用作担保的财产规定,进一步完善担保制度,以促进融资,发展经济。

最后,随着《物权法》的通过及即将在10月实施,物业税的开征似乎也将被正式提上议程。

目前提请十届全国人大五次会议审议的财政预算报告中,首次提出将“研究开征物业税的实施方案”。

4、金融政策控制过剩流动资金入市自1月15日起,央行再次将存款准备金率上调0.5个百分点,大部分存款类金融机构将执行9.5%的法定存款准备金率水平。

在新年伊始央行即出台金融紧缩政策,缩紧银根,控制流动资金过剩,进一步巩固宏观调控的成果。

这一政策的出台不完全是针对房地产市场或者某个市场的,但对于房贷市场来说产生了一定影响:一方面,央行年后两次提高存款准备金率,冻结各银行的部分资金,将直接影响到各家银行可发放贷款的数量,而对于房贷市场来说,可贷金额供给减少而买房者的贷款需求仍有增无减,为此,各银行很可能会提高贷款的审查力度,在某种程度上银行会提高房产贷款的门槛;另一方面,随着准备金的提高,央行的再次加息,再度提高房地产市场投机、投资的成本,甚至对房地产市场产品消费结构发生影响,例如中小户型受重视,高档住宅市场消费更显谨慎。

表1:近期央行出台政策资料整理:<<建筑房地产业要参>>编辑委员会5、督察工作全面展开一季度里各部委联合或者单枪匹马为强化调控在各地的落实,一轮开赴各地的督察、检查小组已经纷纷行动。

1月19日,国土资源部下发通知,将对国家投资的土地开发整理项目实施情况进行一次全面检查。

国土资源部、财政部等八部委4月2日联合发布通知,要求各地以房地产开发项目为切入点,从本月下旬到明年1月,开展房地产市场秩序专项整治。

3月20号“全国房地产市场宏观调控部际联席会议检查组”抽查深圳。

由建设部、监察部、国土资源部、国家发改委等九个部委组成的全国房地产市场宏观调控政策落实情况督察组,即将奔赴上海,督查上海的房地产宏观调控执行得是否到位。

二、发展环境分析3月5日,第十届全国人民代表大会第五次会议上,温家宝总理的政府工作报告中提出今年国内生产总值增长8%左右的目标,并强调要实现经济又好又快发展。

前两个月,全国城镇固定资产投资6535亿元,比去年同期增长23.4%。

其中,国有及国有控股完成投资2946亿元,增长17.9%;房地产开发完成投资1786亿元,增长24.3%。

从产业看,第一、二、三产业分别完成投资31亿元、2656亿元和3848亿元,分别同比增长24.8%、21%和25.1%。

图 1:1994-2007年2月全国固定资产投资情况数据来源:国家统计局2007年1-2月城镇固定资产投资增长放缓。

2007年1-2月城镇固定资产投资同比增长23.4%,增幅略低于2006年的24.5%和上年同期的26.6%,但和2006年12月的13.8%相比有较大提高,说明固定资产投资反弹的可能性非常高。

但同时,房地产投资增长有所加速。

三、房地产开发三、房地产投资1、房地产开发投资1-2月房地产开发投资增长有所加速。

前两月全国房地产开发投资1785.66亿元,同比增长24.3%,略高于2006年的21.8%和上年同期的19.7%,增速比去年同期加快了4.6个百分点。

表 2:2005年至2007年房地产开发投资额及其增长情况数据来源:国家统计局2006年2月份以来,房地产开发投资一直保持较快增速。

总的来看,2006年我国房地产开发投资正处于高速增长阶段,增长相对较为稳定,从1-6月份开始近6个月增长速度在24%左右波动,基本保持平稳上升的态势,2006年1-12月同比增长降至21.8%,而今年1-2月房地产开发投资同比又出现高速增长,再度回升至24.3%,这与去年同期正值我国传统的春节期间,导致同期数据偏小有关。

这也表明虽然国家已采取了一系列紧缩政策,但是房地产行业的热度仍未降低。

不过,考虑到目前的紧缩政策开始对行业产生影响,我们认为将来房地产固定资产投资将呈现温和增长趋势。