某企业直接人工预算(doc 1页)

1B财务预算综合案例2012.5.10-12

七、预算管理总结----全面预算综合案例财务预算是指反映企业预算期现金收支、经营成果和财务状况的各项预算。

财务预算是企业全面预算的一部分,它和其他预算是联系在一起的,整个全面预算是一个数字相互衔接的整体。

一、全面预算体系预算是计划工作的成果,它既是决策的具体化,又是控制生产经营活动的依据。

预算在传统上被看成是控制支出的工具,但新的观念是将其看成“使企业的资源获得最佳生产率和获利率的一种方法”。

另外,公司财务中所讲的财务预算与我们日常生活中所说的预算是不完全一样的。

日常生活中所说的预算主要是指非营利组织的收支计划或某一项活动、某一项工程的资金需求计划。

而公司财务中的全面预算反映的是公司全部生产、经营活动的财务计划,它既适用于事业单位,也适用于企业单位,既包括现金收支、资金需求与融通,也包括经营成果和财务状况。

(一)全面预算的内容全面预算是由一系列预算构成的体系,各项预算之间相互联系,关系比较复杂,很难用一个简单的办法准确描述。

用图示来反映各预算之间的主要联系。

全面预算关系图从这幅图上我们首先看到的是销售预算和长期销售预算。

二者之间的区别是长期销售预算是指预算期在一年以上的销售预算,而预算期在一年以内(包括一年)的预算称短期预算,销售预算就属于短期预算。

企业根据长期市场预测和生产能力,编制长期销售预算。

企业根据长期销售预算编制本年度的销售预算,并根据企业的财力确定资本支出预算。

销售预算是年度预算的编制起点,根据“以销定产”的原则,确定生产预算,同时确定所需要的销售费和管理费。

生产预算的编制,除了考虑计划销售量外,还要考虑现有存货和年末存货,根据生产预算来确定直接材料、直接人工和制造费用预算。

产品成本预算和现金预算是有关预算的汇总。

预计利润表、资产负债表和现金流量表是全部预算的综合。

全面预算按其所涉及的业务活动领域分为销售预算、生产预算和财务预算。

销售预算、生产预算又统称业务预算,用于计划企业的基本经济业务。

第三节 预算编制(2直接材料、直接人工预算)

• 直接材料预算是为了规划预算期直接材料采购金额的一种业务预算。直 接材料预算是以生产预算为基础编制的,同时要考虑材料存货水平。

管理会计

04

直接材料预算的编制

2.直接材料预算的内容及编制

• 直接材料采购预算的内容包括材料消耗定额、期初及期末材料存货水平、材料预计单 价等。其计算公式如下: (1)预计生产需用量=预计生产量×单位产品材料用量

3 1 530

5 7 650

910 8 560

765 7 795

3 23 385

7 560 14 031

21 591

金额单位:元

4

合计

1 820 5

9 100 950

10 050 910

9 140 3

5 600 5

28 000 950

28 950 900

28 050 3

27 420

84 150

3 000

注意:由于材料采购与货款支付往往不同步,使得预算期的材料采购成本不等于现金支 出。因此,材料采购预算通常还要编制各季度的现金支出预算,以便为编制现金预算提 供依据。

管理会计

04

直接材料预算的编制

【应用举例】

• 昌盛公司生产甲产品只需一种材料,单位产品材料耗用量为5千克,采 购成本为3元/千克,各季度的期末存货按下季度生产需用量的10%计算, 本年末存货预计为950千克,上年度期末存货为900千克。每季度的购料 款当季支付60%,其余40%于下季度支付。上年末应付账款为3 000元。 根据以上资料,编制该公司的直接材料预算。 • 根据以上资料,编制该公司的直接材料预算,如下表所示。

THE END

谢谢观看

式中:“预计生产量”来自生产预算, “单位产品材料用量”来自标准成本资料或材料消耗定额资料。

(完整版)直接费用和间接费用

直接费用和间接费用1、直接费用:指企业为生产某一定种类和一定数量的产品所发生的成本费用。

包括直接材料费和直接人工费。

(1)直接材料:指直接用于产品生产,构成产品实体的原料、主要材料、外购半成品及有助于产品形成的辅助材料和其他直接材料。

(2)直接人工费:指直接参加产品生产的工人工资以及按生产工人工资总额和规定的比例计算提取的职工福利费。

2、间接费用:是指不能直接计入产品生产成本的费用。

制造费用是最主要的间接费用,它核算企业为生产产品和提供劳务而发生的各项间接费用,包括车间管理人员的工资和福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费等。

直接费用包括:1、耗用的人工费用2、耗用的材料费用3、耗用的机械使用费4、其他直接费用,包括有关间接费用的分摊方法主要有:1、人工费用比例法2、直接费用比例法直接费直接费由人工费、材料费、施工机械使用费和其他直接费组成。

直接费的内容如下:1.人工费,指列入概预算定额的直接从事建筑安装工程施工的生产工人的基本工资、工资性津贴及属于生产工人开支范围的各项费用,内容包括:(1)生产工人的基本工资、工资性质的津贴(包括副食品补贴、煤粮差价补贴、上下班交通补贴等)。

(2)生产工人辅助工资,指开会和执行必要的社会义务时间的工资,职工学习、培训期间的工资,调动工作期间的工资和探亲假期的工资,因气候影响停工的工资,女工哺乳时间的工资,由行政直接支付的病(六个月以内)、产、婚、丧假期的工资,徒工服装补助费等。

(3)生产工人工资附加费,指按国家规定计算的支付生产工人的职工福利基金和工会经费。

(4)生产工人劳动保护费,指按国家有关部门规定标准发放的劳动保护用品的购置费、修理费和保健费、防署降温费等。

2.材料费,指列入概预算定额的材料、构配件、零件和半成品的用量以及周转材料的摊销量按相应的预算价格计算的费用。

3.施工机械使用费,指列入概预算定额的施工机械台班量按相应机械台班费定额计算的建筑安装工程施工机械使用费,施工机械安、拆及进出场费和定额所列其他机械费。

最新度(2016决算-2017预算)人工成本指标解释说明-修订-经典原创文档

人工成本表指标解释编制说明2016年修订2016年8月28日(一)基本内容。

为指导委管企业提高人工成本管理水平,逐步建立健全体现市场化导向的人工成本和工资水平决定机制,更加科学地把握职工收入分配与企业发展、经济效益的关系,将人工成本预、决算纳入财务预、决算一并编制。

本表按照权责发生制原则,反映企业提取并计入当年成本费用的人工成本费用情况、员工人数以及人工成本投入产出效益等情况。

(二)编制方法。

1、本表涉及员工人数、人工成本等情况,应按照人员与工资相匹配、“人随工资走”的原则填列,保持填报口径与人力资源部门衔接一致。

2、表内“上年数”有关指标根据企业上年度经审计的财务决算报表数据填列。

3、表内“本年数”有关指标反映企业按权责发生制原则,计入本年成本费用的人工成本费用情况,根据“职工薪酬”等相应财务科目本年提取数填列。

4、人工成本预、决算中各项费用按照财务科目全部分摊到企业成本费用表的相应指标中,使得人工成本费用总额纳入企业成本费用总额之中,确保人工成本费用与企业成本费用之间的关联性和匹配性。

5、表内“增减率”由计算机自动生成,反映本年与上年之间的差异情况。

(三)表内有关指标解释。

1、从业人员:指在企业取得工资或其他形式的劳动报酬的全部人员,包括:“在岗职工”、“劳务派遣人员”和“其他从业人员”三类。

不包括:离岗职工、协保人员、利用课余时间打工的学生及在本单位实习的各类在校学生、本单位的参军人员、以及本单位因劳务外包而使用的人员。

2、从业人员人工成本:包括:在岗职工、劳务派遣人员、其他从业人员的工资总额、保险费用、住房费用、福利费用、教育经费、劳动保护费用、中长期激励费用和其他人工成本。

3、工资总额:根据《关于工资总额组成的规定》(1990年国家统计局1号令),包括:计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资,相当于《企业会计准则第9号——职工薪酬》中的“职工工资、奖金、津补贴”的口径。

某工程预算书模板

工程名称:工程项目号:工程造价:元建设单位:编制单位:编制人:审核人:编制日期:2022 年6 月1 日工程预(决)算编制说明一、本工程预算凤凰广场原旱喷设备移位修复工程;二、工程量依据工程施工图纸计算;三、工程预算依据《安装工程计价定额》和《市政工程计价定额》进行编制;四、本工程按二类企业二类工程取费;五、工程预算中主材价格依据双龙水设备有限公司材料价格计取;六、工程总造价:七、本预算有效期至2022 年10 月1 日工程名称:编制人: 编制日期: 2022 年 6 月 5 日计算公式直接工程费 人工费 材料费 施工机械使用费主材费1. 1a*措施费费率 1. 1a*四项措施费费率 1. 1a*间接费费率 1. 1a*规费费率 1. 1a*企业管理费费率 1. 1a*施工利润费率人工费调整 1+2+3+4+5+66*4.5% 6*3.3% 6*2%1500 元/项 1500 元/项 34874 元/年*3 年 6+7+8+9+10+11+12+13+1415*税率15+16(6+16) *劳保基金费率 贰拾玖万捌仟叁佰零伍元整费用名称安装工程取费 直接工程费 其中:人工费材料费 机械费主材费取费基础 措 施 费其中:四项措施费 间 接 费 其中:规费 企业管理费 施工利润 人工费调整 小 计管网延伸建设费 设计费专业监理费 行政监理费 管道碰口放散费 置换通气费 燃气工程验收费 管网维护费 税前造价 税金税后工程造价 劳动保险基金 工程总造价(大写)金额 (元)258912.356802.1310375.17 3573.17241735.183911238 718 3767 1767 1999 1396 5780 271093.358946.08 5421.861500 1500288461.3 9844.03 298305.33298305.费率14.75 8.56 44.89 21.06 23.83 16.643.41263变量11.1 1.2 1.3 1.4 1. 1a 22.1 33.1 3.2 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28工程名称:页号:1/2定额号3-6-33 3-6-33 3-6-323-6-30 3-6-27 3-6-6493-6-6483-6-6463-6-6433-6-6493-6-6513-6-6493-6-12 80 3-6-12 803-6-12 77 3-6-15 06 3-6-15 07 4-6-6793-6-12 80 3-10-1 93定额名称中压部份防腐无缝钢管Φ108无缝钢管Φ108无缝钢管Φ89无缝钢管Φ57无缝钢管Φ32低压碳钢管件弯头Φ108低压碳钢管件弯头Φ89低压碳钢管件弯头Φ57低压碳钢管件弯头Φ32低压碳钢管件三通Φ108*89低压碳钢管件异径管Φ159*108低压碳钢管件异径管Φ108*57过滤器GYQ-80A防爆电磁阀ZCRB-80防护箱低压阀门∣法兰阀门∣ DN80mm 以内低压∣碳钢平焊法兰∣ DN80mm 以内低压∣碳钢平焊法兰∣DN100mm 以内调压柜安装0-1000带电伴热装置RS485 数据传输接口流量计TBQZ-80B气动报警器单位10m10m10m10m10m10 个10 个10 个10 个10 个10 个10 个个个工程量0.30.10.20.40.10.50.60.40.42112511113定额单价105.8105.845.4727.6919.17350.35251.76150.7386.0735.35519.39350.3557.8257.8230.1024.1129.121197.0657.8259.28主材单价1871.891469.01034.52539.75284.80630.00378.00140.0067.201582.0994.00406.001840.014816.00333.20665.00117.60167.36124703.001500.025000.0027368.004725.0直接费(合计)31.7410.583.84144.1425.1875.3751.6414.14207.76115.6457.8260.2145.601197.0657.82177.84人工费(合计)11.153.123.258.811.5840.2528.5258.891.6883.5841.7943.9873.1839.8041.79130.56主材费(合计)561.57146.956.96252.0037.870.0040.26632.8397.63680.0014816.0333.201330836.8124703.001500.0025000.027368.014175.0个个付付组组套个台4-6-894-6-7554-6-774-6-7824-5-2494-6-4463-6-35 3-6-353-6-31 3-6-30 3-6-27 3-6-27 3-6-6513-6-6463-6-6433-6-6523-6-651低压其他部份塑料管安装(对接熔接)管外径200mm 以内强度试验/公称直径200 以内气密性试验/公称直径200 以内管道吹扫/公称直径200 以内塑料管件安装弯头dn200钢塑过渡接头安装dn200*Φ219防腐直缝钢管Φ159直缝钢管Φ159无缝钢管Φ76无缝钢管Φ57无缝钢管Φ32防腐无缝管Φ32低压碳钢管件弯头Φ159低压碳钢管件弯头Φ57低压碳钢管件弯头Φ32低压碳钢管件异径管Φ219*159低压碳钢管件异径管Φ159*108100m100m100m100m个个10m10m10m10m10m10m10 个10 个10 个10 个10 个110.41.7511.52.30.740.60.30.1729.01200.02272.99213.4482.4645.60146.3146.338.6127.6919.1719.17519.39150.7386.07718.69519.3941700.00324.801478.963050.722467.3872.78539.75284.80406.301782.8140.0067.201470.0994.0082.4645.658.52256.0338.6141.6944.0913.422077.5690.44137.7151.9413.8718.720.6390.2728.1232.8736.7511.19916.9248.3176.0522.92324.81478.961220.294317.78872.78809.63655.04284.417131.284.00107.5299.40编制日期:2022 年6 月5 日安装工程预算书工程名称:页号:2/2定额号3-6.6513-6-64 73-6.643 3-6-29 653-6-29 623-6-29 653-6-29 623-6-12 763-6-12 723-6-12 803-6-15 053-6-15 043-6-15 093-6-15 013-6-12 753-6-24 453-6-24 443-6-24 433-6-24 833-6-24 823-6-24 81定额名称低压碳钢管件异径管Φ159*76低压碳钢管件异径管Φ76*57低压碳钢管件三通Φ32防腐刚性防水套管安装dn250防腐刚性防水套管安装dn50 以内刚性防水套管安装dn250刚性防水套管安装dn50以内多芯铜导线低压阀门∣法兰阀门∣DN65-80mm 以内低压阀门∣法兰阀门∣DN25mm 以内低压阀门∣法兰阀门∣DN150mm 以内低压∣碳钢平焊法兰∣DN65mm 以内低压∣碳钢平焊法兰∣DN50mm 以内低压∣碳钢平焊法兰∣DN150mm 以内低压∣碳钢平焊法兰∣DN25mm 以内金属软管法兰连接DN50mm 以内低中压管道气压试验∣DN200mm 以内低中压管道气压试验∣DN100mm 以内低中压管道气压试验∣DN50mm 以内管道系统吹扫∣DN200mm 以内管道系统吹扫∣DN100mm 以内管道系统吹扫∣DN50mm 以内燃气警示带单位10 个10 个10 个个个个个根个个个付付付付个100m100m100m100m100m100mm工程量0.10.30.222111822141430.2150.1750.3650.2150.1750.36513.5定额单价519.39218.4686.0796.5440.4296.5440.4225.7714.8557.82.21.1017.5035.4711.1118.63241.95179.36145.35231.12154.96125.855.50主材单价1036.0210.00196.00263.3024.31172.2014.5310.00464.80148.404375.0111.7278.40245.0842.00441.00直接费(合计)51.9465.5417.21193.0880.8496.5440.4277.3144.5557.8284.435.4744.4455.8952.0231.3953.0549.6927.1245.9474.25人工费(合计)22.9230.539.5174.8044.2037.4022.1053.8526.8241.7946.816.8327.4833.9625.8017.0229.9115.5010.2317.996.75主材费(合计)103.6063.0039.20526.6048.62172.2014.53180.001394.40445.201375.00446.88245.08168.001323.003-11-153-11-51 3-11-523-11-60 3-11-61 3-8-17 83-11-73-11-11 73-11-11 83-11-12 63-11-12 73-11-22 703-11-22 683-5-22 613-5-23 523-5-23 8314-6-1 防腐层电火花检测动力工具除锈/金属面轻锈管道刷油/红丹防锈漆/第一遍管道刷油/红丹防锈漆/第二遍管道刷油/调和漆/第一遍管道刷油/调和漆/第二遍普通管制制作安装手工除锈/普通钢结构轻锈普通钢结构轻锈刷油/红丹防锈漆/第一遍普通钢结构轻锈刷油/红丹防锈漆/第二遍普通钢结构轻锈刷油/调和漆/第一遍普通钢结构轻锈刷油/调和漆/第二遍环氧煤沥青特加强防腐管外径(159mm)环氧煤沥青特加强防腐管外径(108mm)X 射线探伤板厚( 16mm以内)钢材半成品运输汽车/运距1km 以内钢材半成品运输汽车/每增加1km脚手架搭拆费(7;25)合计m10m210m210m210m210m2100kg100kg100kg100kg100kg100kg10 口10 口10 张10t10t元13.51.61.61.61.61.62.682.682.682.682.682.680.20.414.80.1780.17814.0017.7111.2010.9810.109.78905.9424.1819.6619.1018.1718.1237.3424.17497.41540.21847.35114.6126.1423.1120.2917.97578.7620.6216.891.5513.5272.0349.0354.0028.3417.9217.5716.1915.652427.9264.8052.6951.1948.7048.567.479.677361.6796.16150.83114.6117177.332.4023.9414.6914.6915.2314.69923.9630.9820.9620.0520.0520.052.653.542022.80125.1017.2528.656802.1341.8236.9832.4628.751551.0855.2645.274.1536.2314.4119.61241735.1编制日期:2022 年6 月5 日工程名称:建造工程取费表页号: 1/1编制人: 编制日期: 2022 年 6 月 5 日计算公式直接工程费 人工费 材料费 施工机械使用费 未计价材料1.1a*措施费费率 1.1a*四项措施费费率政策允许按实计算费用 (80-34) *工日数量材料费价差 1.1a*间接费费率 1.1a*规费费率 1.1a*企业管理费费率 1.1a*施工利润费率 1+2+3.1+3.2+4+56*费率 6*费率 6*费率1+2+3.1+3.2+3.3+3.4+3.5+3.6+3.7+4.57*税率 7+8(6+8) *劳保基金费率 叁万伍仟捌佰壹拾玖元零陆分变量 费用名称建造工程取费 直接工程 费 其中:人工费材料费 机械费 未计价材料 取费基础 措 施 费 其中:四项措施费政策允许按实计算费用 人工 费 调整 材料 费 价差 间 接 费 其中:规 费企业管理费 施工 利润 小 计 设 计 费 专业监理费 行政监理费 市政顶管手续费 市政素砖手续费 税前 造价 税 金 税后工程造价 劳动保险基金 工程总造价(大写)金额(元)8934 854039411303 2813 1596108536137 2445 3692 1967 30704 1382 1013 61433713 1150 34863 956 35819费率24.89 14.1254.29 21.63 32.66 17.44.5 3.3 23.41263序 号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26工程名称:建造工程预算书页号: 1/1中压沟槽 人工挖地槽三类土 1.5m回填土(夯填) 人工筛土 低压沟槽人工挖地槽三类土 1.5m 人工挖地槽三类土 2.5m回填土(夯填) 人工筛土合 计直接费 (合计)45.4126.63 6.00171.775315.632856.19 512.50 8934.13人工费 (合计)45.4126.63 6.00171.775315.632856.19 512.50 8540.31定额单 价1974.381157.70 500.001974.382233.461157.76 500.00定额人 工1974.381157.70 500.001974.382233.461157.76 500.00工程量0.0230.023 0.0120.0872.382.467 1.025单位100m ³100m ³ 100m ³100m ³ 100m ³100m ³ 100m ³定额 号1-1-211-1-821-1-211-1-221-1-82 序 号 123 4 5678 9工程名称:序号12345678910111213141516171819202122232425262728编制人:变量11.11.21.31.41.1a22.133.13.245678910111213141516171819费用名称安装工程取费直接工程费其中:人工费材料费机械费主材费取费基础措施费其中:四项措施费间接费其中:规费企业管理费施工利润人工费调整小计管网延伸建设费设计费专业监理费行政监理费管道碰口放散费置换通气费燃气工程验收费管网维护费税前造价税金税后工程造价劳动保险基金工程总造价(大写)计算公式直接工程费人工费材料费施工机械使用费主材费1.1a*措施费费率1.1a*四项措施费费率1.1a*间接费费率1.1a*规费费率1.1a*企业管理费费率1.1a*施工利润费率人工费调整1+2+3+4+5+66*4.5%6*3.3%6*2%5000 元/项1500 元/项1500 元/项34874 元/年*3 年6+7+8+9+10+11+12+13+1415*税率15+16(6+16) *劳保基金费率贰拾陆万肆仟零玖拾伍元整编制日期:2022 年6 月5 日费率14.758.5644.8921.0623.8316.643.41263金额(元)233856.65885.774215.734987 .2218767.976321125.72653.33426.001607.31818.711269.9653562396787909.384793150015002553808715264095264095工程名称:页号:1/2定额号3-6-33 3-6-33 3-6-323-6-30 3-6-27 3-6-6493-6-6483-6-6463-6-6433-6-6493-6-6513-6-6493-6-12 80 3-6-12 803-6-12 77 3-6-15 06 3-6-15 07 4-6-679定额名称中压部份防腐无缝钢管Φ108无缝钢管Φ108无缝钢管Φ89无缝钢管Φ57无缝钢管Φ32低压碳钢管件弯头Φ108低压碳钢管件弯头Φ76低压碳钢管件弯头Φ57低压碳钢管件弯头Φ32低压碳钢管件三通Φ89*76低压碳钢管件异径管Φ159*108低压碳钢管件异径管Φ108*57过滤器GYQ-80A防爆电磁阀ZCRB-80防护箱低压阀门∣法兰阀门∣DN65mm 以内低压∣碳钢平焊法兰∣DN65mm 以内低压∣碳钢平焊法兰∣DN100mm 以内调压柜安装0-400带电伴热装置RS485 数据传输接口单位10m10m10m10m10m10 个10 个10 个10 个10 个10 个10 个个个工程量0.61.11.00.22.00.40.40.20.30.521125111定额单价105.80105.8045.4727.6919.17350.35251.76150.7386.0735.35519.39350.3557.8257.8230.1024.1129.121197.06主材单价1871.891469.01034.52539.75284.80630.00378.00140.0067.201582.0994.00406.001840.014816.00333.20665.00117.60167.3693703.001500.025000.00直接费(合计)63.48116.3845.475.5438.4140.14100.7030.1551.6417.68115.6457.8260.2120.551197.06人工费(合计)22.2940.879.982.232.058.846.3216.128.5273.583.5841.7943.9864.95839.80主材费(合计)1123.081615.91034.5107.95569.6252151.22840.267913680.0014816.00333.20133058893703.001500.0025000.00个个付付组组套3-6-12 80 3-10-1 934-6-894-6-7554-6-774-6-7824-5-2494-6-4463-6-35 3-6-353-6-31 3-6-30 3-6-27 3-6-27 3-6-6513-6-6463-6-6433-6-6523-6-651流量计TBQZ-80B气动报警器低压其他部份塑料管安装(对接熔接)管外径160mm 以内强度试验/公称直径200以内气密性试验/公称直径200以内管道吹扫/公称直径200以内塑料管件安装弯头dn160钢塑过渡接头安装dn90*Φ76防腐直缝钢管Φ159直缝钢管Φ159无缝钢管Φ76无缝钢管Φ57无缝钢管Φ32防腐无缝管Φ32低压碳钢管件弯头Φ159低压碳钢管件弯头Φ57低压碳钢管件弯头Φ32低压碳钢管件异径管Φ219*159低压碳钢管件异径管Φ159*108100m100m100m100m个个10m10m10m10m10m10m10 个10 个10 个10 个10 个130.360.360360.361211.52.30.70.757.8259.28729.01200.02272.99213.4482.4645.60146.30146.3038.6127.6919.1719.17519.39150.7386.07718.69519.3927368.004725.041700.00324.801478.963050.722467.3872.78539.75284.80406.301782.8140.0067.201470.0994.0057.82177.84262 .4472.0098.2876.8482.4691.238.6141.6944.0913.4260.2541.79130.5683.6431.2162.6725.4613.8737.428.1232.8736.7511.1949.3527368.0014175.0015012324.82957.8872.78809.63655.04284.4147.04编制日期:2022 年6 月5 日个台工程名称:安装工程预算书页号:2/2定额号3-6.6513-6-64 73-6.643 3-6-29 653-6-29 623-6-29 653-6-29 623-6-12 763-6-12 723-6-12 803-6-15 053-6-15 043-6-15 093-6-15 013-6-12 753-6-24 453-6-24 443-6-24 433-6-24 833-6-24 823-6-24 81定额名称低压碳钢管件异径管Φ159*76低压碳钢管件异径管Φ108-76*57低压碳钢管件三通Φ32防腐刚性防水套管安装dn250防腐刚性防水套管安装dn50 以内刚性防水套管安装dn250刚性防水套管安装dn50以内多芯铜导线低压阀门∣法兰阀门∣DN50mm 以内低压阀门∣法兰阀门∣DN25mm 以内低压阀门∣法兰阀门∣DN100mm 以内低压∣碳钢平焊法兰∣DN50mm 以内低压∣碳钢平焊法兰∣DN50mm 以内低压∣碳钢平焊法兰∣DN150mm 以内低压∣碳钢平焊法兰∣DN25mm 以内金属软管法兰连接DN50mm 以内低中压管道气压试验∣DN200mm 以内低中压管道气压试验∣DN100mm 以内低中压管道气压试验∣DN50mm 以内管道系统吹扫∣DN200mm 以内管道系统吹扫∣DN100mm 以内管道系统吹扫∣DN50mm 以内燃气警示带单位10 个10 个10 个个个个个根个个个付付付付个100m100m100m100m100m100mm工程量0.30.222111822141430.2150.1750.3650.2150.1750.36513.5定额单价519.39218.4686.0796.5440.4296.5440.4225.7714.8557.82.21.1017.5035.4711.1118.63241.95179.36145.35231.12154.96125.855.50主材单价1036.0210.00196.00263.3024.31172.2014.5310.00464.80148.402665.0111.7278.40245.0842.00441.00直接费(合计)65.5417.21193.0880.8496.5440.4277.3144.5557.8284.435.4744.4455.8952.0231.3953.0549.6927.1245.9474.25人工费(合计)30.539.5174.8044.2037.4022.1053.8526.8241.7946.816.8327.4833.9625.8017.0229.9115.5010.2317.996.75主材费(合计)63.0039.20526.6048.62172.2014.53180.001394.40445.202665.0446.88245.08168.001323.003-11-153-11-51 3-11-523-11-60 3-11-61 3-8-17 83-11-73-11-11 73-11-11 83-11-12 63-11-12 73-11-22 703-11-22 683-5-22 613-5-23 523-5-23 8314-6-1 防腐层电火花检测动力工具除锈/金属面轻锈管道刷油/红丹防锈漆/第一遍管道刷油/红丹防锈漆/第二遍管道刷油/调和漆/第一遍管道刷油/调和漆/第二遍普通管制制作安装手工除锈/普通钢结构轻锈普通钢结构轻锈刷油/红丹防锈漆/第一遍普通钢结构轻锈刷油/红丹防锈漆/第二遍普通钢结构轻锈刷油/调和漆/第一遍普通钢结构轻锈刷油/调和漆/第二遍环氧煤沥青特加强防腐管外径(159mm)环氧煤沥青特加强防腐管外径(108mm)X 射线探伤板厚( 16mm以内)钢材半成品运输汽车/运距1km 以内钢材半成品运输汽车/每增加1km脚手架搭拆费(7;25)合计m10m210m210m210m210m2100kg100kg100kg100kg100kg100kg10 口10 口10 张10t10t元13.51.61.61.61.61.62.682.682.682.682.682.680.20.414.80.1780.17814.0017.7111.2010.9810.109.78905.9424.1819.6619.1018.1718.1237.3424.17497.41540.21847.35114.6126.1423.1120.2917.97578.7620.6216.891.5513.5272.0349.0354.0028.3417.9217.5716.1915.652427.9264.8052.6951.1948.7048.567.479.677361.6796.16150.83114.6115088.732.4023.9414.6914.6915.2314.69923.9630.9820.9620.0520.0520.052.653.542022.80125.1017.2528.655885.7741.8236.9832.4628.751551.0855.2645.274.1536.2314.4119.61218767.9编制日期:2022 年6 月5 日工程名称:建造工程取费表页号: 1/1编制人:编制日期: 2022 年 6 月 5 日计算公式直接工程费 人工费 材料费 施工机械使用费 未计价材料1.1a*措施费费率 1.1a*四项措施费费率政策允许按实计算费用 (80-34) *工日数量材料费价差 1.1a*间接费费率 1.1a*规费费率 1.1a*企业管理费费率 1.1a*施工利润费率 1+2+3.1+3.2+4+56*费率 6*费率 6*费率1+2+3.1+3.2+3.3+3.4+3.5+3.6+3.7+4.57*税率 7+8(6+8) *劳保基金费率 叁万肆仟叁佰壹拾叁元整变量 费用名称建造工程取费1 直接工程 费 1.1 其中:人工费 1.2 材料费 1.3 机械费 1.4 未计价材料 1.1a 取费基础 2 措 施 费 2.1 其中:四项措施费3 政策允许按实计算费用 3.1 人工 费 调整 3.2 材料 费 价差4 间 接 费 4.1 其中:规 费 4.2 企业管理费5 施工 利润6 小 计 3.3 设 计 费 3.4 专业监理费 3.5 行政监理费 3.6 市政顶管手续费 3.7 市政素砖手续费 7 税前 造价8 税 金9 税后工程造价 10 劳动保险基金 11 工程总造价(大写)金额(元)8658.13 8264.133949303 2315.5 1313.5889035050.60 2022 3038 1618 315941042 63133267.88 1045 3431334313费率24.89 14.1254.29 21.63 32.66 17.44.5 3.3 23.41263序 号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26工程名称:建造工程预算书页号: 1/1中压沟槽 人工挖地槽三类土 1.5m回填土(夯填) 人工筛土 低压沟槽人工挖地槽三类土 1.5m 人工挖地槽三类土 2.5m回填土(夯填) 人工筛土合 计直接费 (合计)39.4826.63 6.00157.955136.952778.62 512.50 8658.13人工费 (合计)39.4826.63 6.00157.955136.952778.62 512.50 8658.13定额单 价1974.381157.70 500.001974.382233.461157.76 500.00定额人 工1974.381157.70 500.001974.382233.461157.76 500.00工程量0.0200.023 0.0120.082.32.4 1.025单位100m ³100m ³ 100m ³100m ³ 100m ³100m ³ 100m ³定额 号1-1-211-1-821-1-211-1-221-1-82 序 号 123 4 5678 9工程名称:序号12345678910111213141516171819202122232425262728编制人:变量11.11.21.31.41.1a22.133.13.245678910111213141516171819费用名称安装工程取费直接工程费其中:人工费材料费机械费主材费取费基础措施费其中:四项措施费间接费其中:规费企业管理费施工利润人工费调整小计管网延伸建设费设计费专业监理费行政监理费管道碰口放散费置换通气费燃气工程验收费管网维护费税前造价税金税后工程造价劳动保险基金工程总造价(大写)计算公式直接工程费人工费材料费施工机械使用费主材费1.1a*措施费费率1.1a*四项措施费费率1.1a*间接费费率1.1a*规费费率1.1a*企业管理费费率1.1a*施工利润费率人工费调整1+2+3+4+5+66*4.5%6*3.3%6*2%5000 元/项1500 元/项1500 元/项34874 元/年*3 年6+7+8+9+10+11+12+13+1415*税率15+16(6+16) *劳保基金费率伍拾壹万肆仟陆佰陆拾捌元整编制日期:2022 年6 月5 日费率14.758.5644.8921.0623.8316.643.41263金额(元)461172.61499.478017.4453155.29516.871403.74814.644272.122004.252267.871583.611349.52469781.5915502.799395.6315001500497680.0116983.83514667.65514668工程名称:页号:1/2定额号3-6-333-6-333-6-6493-6-6433-6-12 80 3-6-12 773-6-15 07 4-6-6793-6-12 80 3-10-1 934-5-2494-6-4463-6-35 3-6-30 3-6-273-6-646定额名称中压部份防腐无缝钢管Φ108无缝钢管Φ108低压碳钢管件弯头Φ108不锈钢高压汇管卡套三通DN25止回阀DN25卡套球阀DN25低压碳钢管件弯头Φ32过滤器GYQ-80A中压阀门∣法兰阀门∣DN100mm 以内DN25 不锈钢管低压∣碳钢平焊法兰∣DN100mm 以内调压柜安装0-1500带电伴热装置RS485 数据传输接口流量计TBQZ-80B气动报警器低压调压箱塑料管件安装弯头dn200钢塑过渡接头安装dn200*Φ219防腐直缝钢管Φ159无缝钢管Φ57DN20 镀锌管防腐无缝管Φ32户配件低压碳钢管件弯头Φ57单位10m10m10 个一组个个个10 个个个米付组组套个台台个个10m10m10m10m套10 个工程量0.30.10.416.660.621302111131110.4520511定额单价105.80105.80350.35500086.0757.8230.1029.121197.0657.8259.28230082.4645.60146.3027.693019.17200150.73主材单价1871.891469.0630.0038088088067.21840.02665.080167.36324703.001500.025000.0027368.004725.0324.801478.963050.72539.75406.30140.00直接费(合计)31.7410.58144.14500022805280528051.64115.6460.2240058.241197.0657.82177.84230082.4645.658.5241.6960095.85200150.73人工费(合计)11.153.1258.828.5283.5843.9836.55839.8041.79130.5613.8718.720.6332.8711.1948.31主材费(合计)561.57146.9252.00500022805280528040.263680.002665.02400334.72324703.01500.0025000.0027368.0014175.00324.81478.961220.29809.636002031.5140.03-6-64低压碳钢管件弯头Φ32 10 个0.3 86.07 67.20 137.71 76.05 107.52 3户内计量表土建工程采暖壁挂炉合计个台11776 776200008017.47765000200001499.47 453155.2编制日期:2022 年6 月5 日。

2020中级会计 财管 第17讲_固定预算法与弹性预算法(2)

习题Y=a+bX),【单选题】某公司在编制成本费用预算时,利用成本性态模型( 测算预算期内各种可2018能的业务量水平下的成本费用,这种预算编制方法是( )。

( 年)A.零基预算法B.固定预算法C.弹性预算法D.滚动预算法【答案】 C【解析】弹性预算法又称动态预算法,是指企业在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源的预算编制方法。

而利用总成本性态模型Y=a+bX)( 对应的是弹性预算法中的公式法。

【单选题】某企业制造费中油料费用与机器工时密切相关,预计预算期固定油料费用为 10000103000元,单位工时的变动油料费用为 元,预算期机器总工时为 小时,则预算期油料费用预算总额为( )元。

( 年)2014A.10000B.20000C.30000D.40000【答案】 D=10000+300010=40000【解析】预算期油料费用预算总额 × (元)。

y=a+bx x【多选题】运用公式“ ”编制弹性预算,字母 所代表的业务量可能有( )。

( 年)2011A.生产量B.销售量C.库存量D.材料消耗量【答案】 ABD【解析】编制弹性预算依据的业务量可能是生产量、销售量、机器工时、材料消耗量和直接人工工时等。

【判断题】编制弹性预算时,以手工操作为主的车间,可以选用人工工时作为业务量的计量单2017位。

( )( 年)【答案】√【解析】编制弹性预算,要选用一个最能代表生产经营活动水平的业务量计量单位。

例如,以手工操作为主的车间,就应选用人工工时;制造单一产品或零件的部门,可以选用实物数量;修理部门可以选用直接修理工时等。

【判断题】采用弹性预算法编制成本费用预算时,业务量计量单位的选择非常关键,自动化生产2014车间适合用机器工时作为业务量的计量单位。

( )( 年)【答案】√【解析】编制弹性预算,要选用一个最能代表生产经营活动水平的业务量计量单位。

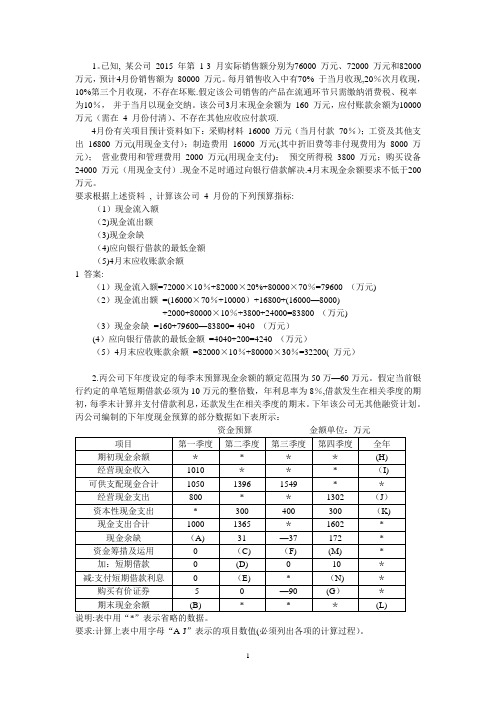

会计预算案例练习题目【范本模板】

1。

已知, 某公司2015 年第1-3 月实际销售额分别为76000 万元、72000 万元和82000 万元,预计4月份销售额为80000 万元。

每月销售收入中有70% 于当月收现,20%次月收现,10%第三个月收现,不存在坏账.假定该公司销售的产品在流通环节只需缴纳消费税、税率为10%,并于当月以现金交纳。

该公司3月末现金余额为160 万元,应付账款余额为10000 万元(需在4 月份付清)、不存在其他应收应付款项.4月份有关项目预计资料如下:采购材料16000 万元(当月付款70%);工资及其他支出16800 万元(用现金支付);制造费用16000 万元(其中折旧费等非付现费用为8000 万元);营业费用和管理费用2000 万元(用现金支付);预交所得税3800 万元;购买设备24000 万元(用现金支付).现金不足时通过向银行借款解决.4月末现金余额要求不低于200万元。

要求根据上述资料, 计算该公司4 月份的下列预算指标:(1)现金流入额(2)现金流出额(3)现金余缺(4)应向银行借款的最低金额(5)4月末应收账款余额1 答案:(1)现金流入额=72000×10%+82000×20%+80000×70%=79600 (万元)(2)现金流出额=(16000×70%+10000)+16800+(16000—8000)+2000+80000×10%+3800+24000=83800 (万元)(3)现金余缺=160+79600—83800=-4040 (万元)(4)应向银行借款的最低金额=4040+200=4240 (万元)(5)4月末应收账款余额=82000×10%+80000×30%=32200( 万元)2.丙公司下年度设定的每季末预算现金余额的额定范围为50万—60万元。

假定当前银行约定的单笔短期借款必须为10万元的整倍数,年利息率为8%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。

财务管理:预算的编制方法与程序

财务管理:预算的编制方法与程序一、预算的编制方法企业可以根据不同的预算项目,分别采用固定预算、弹性预算、增量预算、零基预算、定期预算和滚动预算等方法编制各种预算。

(一)固定预算与弹性预算编制方法1.固定预算编制方法固定预算,又称静态预算,是根据预算期内正常的、可实现的某一既定业务量水平为基础来编制的预算。

一般适用于固定费用或者数额比较稳定的预算项目。

固定预算的缺点表现在:一是过于呆板,因为编制预算的业务量基础是实现假定的某个业务量。

在这种方法下,不论预算期内业务量水平实际可能发生哪些变动,都只按事先确定的某一个业务量水平作为编制预算的基础。

二是可比性差。

当实际的业务量与编制预算所依据的业务量发生较大差异时,有关预算指标的实际数与预算数就会因业务量基础不同而失去可比性。

例如,某企业预计业务量为销售IOO000件产品,按此业务量给销售部门的预算费用为5000元。

如果该销售部门实际销售量达到120OOO件,超出了预算业务量,固定预算下的费用预算仍为5000元。

2.弹性预算编制方法弹性预算是在按照成本(费用)习性分类的基础上,根据量、本、利之间的依存关系,考虑到计划期间业务量可能发生的变动,编制出一套适应多种业务量的费用预算,以便分别反映在不同业务量的情况下所应支出的成本费用水平。

该方法是为了弥补固定预算的缺陷而产生的。

编制弹性预算所依据的业务量可能是生产量、销售量、机器工时、材料消耗量和直接人工工时等。

弹性预算的优点表现在:一是预算范围宽;二是可比性强。

弹性预算一般适用于与预算执行单位业务量有关的成本(费用)、利润等预算项目。

弹性预算的编制,可以采用公式法,也可以采用列表法。

(1)公式法。

公式法是假设成本和业务量之间存在线性关系,成本总额、固定成本总额、业务量和单位变动成本之间的变动关系可以表示为:Y=a+bx其中Y是成本总额,a表示不随业务量变动而变动的那部分固定成本,b是单位变动成本,X是业务量,某项目成本总额Y是该项目固定成本总额和变动成本总额之和。

第七章企业财务预算管理汇总案例

按预算期的时间特征不同: 1.定期预算方法 (1)概念 在编制预算时以不变的会计期间(如日历年度)作为预算期的一种编制预算的方法

(2)特点 优点:能使预算期与会计年度一致,便于实际数与预算数的比较,有利于预算执行情况和执行结果的分析和评价 缺点:远期指导性差、灵活性差、连续性差

2.财务预算的执行与控制 企业财务预算一经批复下达,各预算执行单位就必须认真组织实施,严格执行销售或营业、生产和成本费用预算,努力完成利润指标。财务管理部门应强化对现金流量的预算管理,建立预算报告制度,要求各预算执行单位定期报告财务预算的执行情况,同时,应利用财务信息管理系统监控财务预算的执行情况。

(2)日常业务预算(经营预算):与企业日常经营活动直接相关的经营业务的各种预算。主要包括: ①销售预算;②生产预算;③直接材料消耗及采购预算;④应交税金及附加预算;⑤直接人工预算;⑥制造费用预算;⑦产品成本预算;⑧期末存货预算;⑨销售费用预算;⑩管理费用预算等内容

评价:这类预算通常与企业利润表的计算有关,大多以实物量指标和价值量指标分别反映企业收入与费用的构成情况。这些预算前后衔接,相互勾稽,既有实物量指标,又有价值量指标和时间量指标。

②弹性利润预算的编制方法: a.因素法 含义:根据受业务量影响的有关收入、成本等因素与利润的关系,列表反映不同业务量条件下利润水平的预算方法 适用范围:适用于单一品种经营或采用分算法处理固定成本的多品种经营的企业

b.百分比法(销售额百分比法) 含义:按不同销售额的百分比来编制弹性利润预算的一种方法。 适用范围:主要适用于多品种经营的企业

(三)企业财务预算管理的内部组织结构

1.法定代表人 企业法定代表人对企业财务预算管理工作负总责。企业法定代表人可以由董事长、执行董事或者经理、厂长担任 具体财务预算管理事宜,由企业董事会或者经理办公会负责,董事会或经理办公会也可以根据情况设立财务预算委员会或指定财务管理部门负责

资产评估财管知识第3章练习题付答案

【财管知识】第三章预测与预算一、单项选择题1、假设A企业只生产和销售一种产品,单价200元,单位变动成本120元,每年固定成本800万元,预计下年产销量为20万件,则单价对利润影响的敏感系数为()。

A、1B、5C、3D、3.62、某企业每月固定制造费用20000元,固定销售费用5000元,固定管理费用50000元。

单位变动制造成本50元,单位变动销售费用9元,单位变动管理费用1元。

该企业生产一种产品,单价100元,所得税税率为25%,如果保证本年不亏损,则至少应销售()件产品。

A、22500B、1875C、7500D、37503、A公司只经营一种产品,该产品的销售单价为10元/件,单位贡献毛益是4元/件,固定成本为10000元,税前目标利润为20000元,所得税税率25%。

A公司实现目标利润的销售额为()元。

A、50000B、75000C、16667D、250004、ABC公司20×1年销售收入为1000万元,实现利润400万元;20×2年销售收入为1200万元,实现利润520万元。

假定该企业的售价与成本水平不变,则该企业在预计20×3年销售收入为1500万元时实现的利润为()万元。

A、700B、600C、650D、7205、下列各项中,属于变动成本的是()。

A、厂房折旧B、管理人员的基本工资C、新产品研究开发费用D、按销售额提成的销售人员佣金6、下列各项中,与业务量的增减呈反向变动的成本是()。

A、固定成本B、单位固定成本C、变动成本D、单位变动成本7、某企业生产中需要的检验员同产量有着密切的关系,经验表明,每个检验员每月可检验1200件产品,则检验员的工资成本属于()。

A、半变动成本B、半固定成本C、延期变动成本D、曲线变动成本8、有一类成本,它通常有一个不变的初始量,相当于固定成本,在这个初始量的基础上,随着业务量的增加,成本也逐步变化,但它与业务量的关系是非线性的。

管理会计模拟试卷和答案

《管理会计》模拟试卷一注意:1.试卷保密,考生不得将试卷带出考场或撕页,否则成绩作废。

请监考老师负责监督。

2.请各位考生注意考试纪律,考试作弊全部成绩以零分计算。

3.本试卷满分100分,答题时间为90分钟。

4.本试卷分为试题卷和答题卷,所有答案必须答在答题卷上,答在试题卷上不给分。

一、【单项选择题】(本大题共10小题,每小题1分,共10分)在每小题列出的四个选项中只有一个选项是符合题目要求的,请将正确选项前的字母填在答题卷相应题号处。

1、企业高层领导根据经营方针确定一定期间预算额而形成的成本,主要包括研究开发费、广告宣传费、职工培训费等项目。

这样的成本是( A )。

[A] 酌量性固定成本[B] 阶梯式成本[C] 约束性固定成本[D] 直接成本2、决策时必须从多种可供选择的方案中选取一种最优方案,从而必须放弃次优方案,所放弃的次优方案的可计量收益就是被选取的最优方案的( D )。

[A] 重置成本[B] 边际成本[C] 付现成本[D] 机会成本3、变动成本法在计算产品成本和存货成本时,只包括产品在生产过程中所消耗的直接材料、直接人工和( B )。

[A] 固定制造费用[B]变动制造费用[C] 管理费用[D] 销售费用4、在盈亏临界图上,销售量不变,盈亏临界点越低,能实现的利润(),亏损( B )。

[A] 越少,越多[B] 越多,越少[C] 不变,越小[D] 越小,不变5、非确定型决策方法中带有较大冒险性的决策方法是( C )。

[A] 小中取大法[B] 大中取小法[C] 大中取大法[D] 小中取小法6、在计算分析亏损产品是否停产时,只需要弄清亏损产品是否能提供( A )。

若()为正数,说明该项亏损产品不应停产。

[A] 贡献毛益,贡献毛益[B] 贡献毛益,安全边际[C] 安全边际,贡献毛益[D] 销售利润,贡献毛益7、库存决策是指确定( B )和()。

[A]平均库存量,订货成本[B] 经济订货量,经济订货点[C] 平均库存量,采购成本[D] 安全存量,经济订货点8、( C )是编制全面预算的基础和关键。

全面预算例题答案

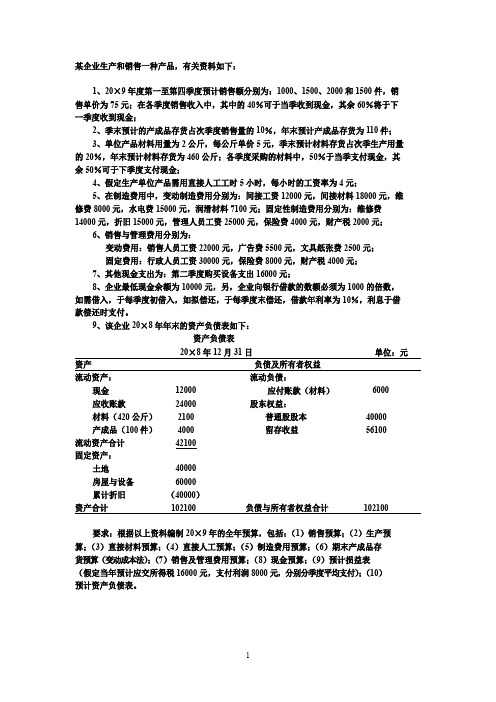

某企业生产和销售一种产品,有关资料如下:1、20×9年度第一至第四季度预计销售额分别为:1000、1500、2000和1500件,销售单价为75元;在各季度销售收入中,其中的40%可于当季收到现金,其余60%将于下一季度收到现金;2、季末预计的产成品存货占次季度销售量的10%,年末预计产成品存货为110件;3、单位产品材料用量为2公斤,每公斤单价5元,季末预计材料存货占次季生产用量的20%,年末预计材料存货为460公斤;各季度采购的材料中,50%于当季支付现金,其余50%可于下季度支付现金;4、假定生产单位产品需用直接人工工时5小时,每小时的工资率为4元;5、在制造费用中,变动制造费用分别为:间接工资12000元,间接材料18000元,维修费8000元,水电费15000元,润滑材料7100元;固定性制造费用分别为:维修费14000元,折旧15000元,管理人员工资25000元,保险费4000元,财产税2000元;6、销售与管理费用分别为:变动费用:销售人员工资22000元,广告费5500元,文具纸张费2500元;固定费用:行政人员工资30000元,保险费8000元,财产税4000元;7、其他现金支出为:第二季度购买设备支出16000元;8、企业最低现金余额为10000元,另,企业向银行借款的数额必须为1000的倍数,如需借入,于每季度初借入,如拟偿还,于每季度末偿还,借款年利率为10%,利息于借款偿还时支付。

9、该企业20×8年年末的资产负债表如下:资产负债表20×8年12月31日单位:元资产负债及所有者权益流动资产:流动负债:现金12000应付账款(材料)6000应收账款24000股东权益:材料(420公斤)2100普通股股本40000产成品(100件)4000留存收益56100流动资产合计42100固定资产:土地40000房屋与设备60000累计折旧(40000)资产合计102100负债与所有者权益合计102100要求:根据以上资料编制20×9年的全年预算,包括:(1)销售预算;(2)生产预算;(3)直接材料预算;(4)直接人工预算;(5)制造费用预算;(6)期末产成品存货预算(变动成本法);(7)销售及管理费用预算;(8)现金预算;(9)预计损益表(假定当年预计应交所得税16000元,支付利润8000元,分别分季度平均支付);(10)预计资产负债表。

全面预算编制举例

1202

1600

7009

加:期初产成品存货成本

20

(200件)

减:期末产成本存货成本

22

(220件)

50

20

55

22

27

117

29

128

预计产品销售成本 (12000件)

1200

3000

1200

1598

6998

八、期末存货预算

期末存货预算是根据直接材料预算和产品成本预算编 制的。列示预算年度末材料存货,在产品存货和产成品存 货的数量与成本。

季度

一

二

三

四

全年

预计销售收入

1600

2400

3200

2400 9600

变动销售费用率

4%

4%

4%

4%

4%

预计变动销售费用

64

96

128

96

384

预计固定销售费用

80

80

80

80

320

销售费用合计

144

176

208

176

704

管理费用预计(2010年度)

季度

一

二

三

四

预计销售收入

1600 2400

3200

季度

一

二

三

四

全年

预计生产量

2100

3100

3900

2920

12020

单位产品材料消耗定额

20

20

20

20

20

预计材料耗用量

42000

62000

78000

58400

240400

2023会计继续教育(3)

1、根据企业所得税法规定,下列不属于视同销售收入的是()。

A.自产货物用于市场推广或销B.自产货物用于股息分配C.自建商品房转为自用或经营D.自产货物用于交际应酬正确答案:C2、安全生产措施不到位,责任不落实,可能导致企业发生安全事故体现了()的风险点。

A.发展战略B.公司治理C.社会责任D.企业文化正确答案:C3、根据企业所得税法的规定,下列收入确认的规定错误的是()。

A.采取预收款方式销售货物,在发出商品时确认收入B.商业折扣应当按照扣除商业折扣前的金额确定销售商品收入金额C.采用分期收款方销售货物按照合同约定的收款日期确认收入的实现D.产品分成方式取得收入以企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定正确答案:B4、根据企业所得税法规定,下列各项属于不征税收入的是()。

A.转让国债收入B.销售货物收入C.国债利息收入D.有专项用途的财政性资金正确答案:D5、下列各项中,综合性较强的预算是()。

A.销售预算B.材料采购预算C.现金预算D.资本支出预算正确答案:C6、某企业上年实际投资资本总额为5000万元。

为扩大产品销售规模,计划年初追加600万元营运资本,企业预期投资资本回报率为20%。

则该企业的目标利润为( )万元。

A.1000B.2000C.1120D.120正确答案:C7、某公司预算年度计划新增留存收益为150万元,目标股利分配额为600万元,适用的所得税税率为25%,则目标利润总额是()。

A.337.5万元B.562.5万元C.750万元D.1000万元正确答案:D8、自主研发风险点常见的表现形式有()。

A.结题验收的风险B.研究成果保护风险C.委托(合作)研发风险D.研究人员配备不合理,导致研发成本过高正确答案:D9、根据税法的规定,企业销售商品同时满足相关条件的,应确认收入的实现,相关条件不包括()。

A.商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方B.收入的金额能够可靠地计量C.相关的经济利益很可能流入企业D.已发生或将发生的销售方的成本能够可靠地核算正确答案:C10、根据企业所得税法规定,关于固定资产的最低折旧年限表述错误的是()。

2021年上半年-郑州大学远程教育学院-管理会计学

(决策会计)是现代管理会计形成的关键标志之一。

管理会计人员不得违反以下(1. 廉正2. 保密3. 公正4. 技能5. 客观性)标准管理会计的主要职能有()正确答案:1. 全面提供管理信息2. 有效参与决策3. 严格实行控制、考评计划管理会计的基本内容包括(1. 决策会计2. 控制会计)管理会计人员应向企业内部报告和外部通报涉及财务会计、材料资源等相关信息。

——错在全部成本法和变动成本法下,导致利润出现差额的根本原因是(固定性制造费用)。

变动成本法将(固定性制造费用)作为期间成本,列入利润表全部扣除某企业生产某产品1000件,发生直接材料2000元,直接人工1000元,变动性制造费用3000元,固定性制造费用5000元。

则变动成本法的单位产品成本为(6 )在相关范围内,固定成本的特征是()。

正确答案:1. 总额的不变性2. 单位额的反比例变动性成本性态分析与变动成本法-测试题变动成本法的产品成本包括全部的制造费用——判断题——错折旧费属于固定成本——判断题——错在利润敏感性分析中,如果企业正常盈利,则对利润影响程度最高的因素是(单价)。

下列各式计算结果等于贡献毛益率的有()。

正确答案:1. 贡献毛益/销售收入2. 单位贡献毛益/单价3. 1-变动成本率在其他条件不变时,单位变动成本的变动有如下规律()正确答案:1. 单位变动成本与利润反方向变动2. 单位变动成本与盈亏临界点同方向变动贡献毛益与固定成本无关——判断题——对有关产品是否进行深加工决策中,深加工前的半成品成本属于(沉没成本)。

经营决策包括()正确答案:1. 生产决策2. 定价决策3. 存货决策贡献毛益法是比较分析各备选方案的贡献毛益来确定最优方案的方法贡献毛益必须以()正确答案:1. 单位工时贡献毛益2. 贡献毛益总额产品进一步精加工出售对企业有利——判断题——错下列各项中,属于各种类型投资项目必备内容的是(固定资产投资)。

内部收益率指投资方案在寿命周期内(用现值计算的实际报酬率)当净现值<0时,说明(投资方案的报酬率小于资金成本,方案不可取)在单一的独立投资项目中,当一项投资方案的净现值小于零时,表明该方案()。

公司财务计算题

公司财务计算题计算题:1.某企业有一张带息票据,票面金额为12 000元,票面利率4%,出票日期6月15日,8月14日到期(共60天)。

由于企业急需资金,于6月27日到银行办理贴现,银行的贴现率为6%,贴现期为48天。

问:(1)该票据的到期值是多少?(2)企业收到银行的贴现金额是多少?解:(1)票据到期值=P+I=P+P×i×t=12 000+12 000×4%×(60∕360)=12 000+80=12 080(元)(2)企业收到银行的贴现金额=F×(1-i×t)=12 080×[1-6%×(48/360)]=11983.36(元)2.某企业8年后进行技术改造,需要资金200万元,当银行存款利率为4%时,企业现在应存入银行的资金为多少?解:P=F×(1+ i)-n=200×(1+4%)-8=200 ×0.7307=146.14(万元)企业现在应存入银行的资金为:146.14万元。

3.假定你每年年末在存入银行2 000元,共存20年,年利率为5%。

在第20年末你可获得多少资金?解:此题是计算普通年金的终值,可用普通年金终值的计算公式和查年金终值系数表两种方法计算。

F=A×(F/A,20,5%) =2 000×33.066=66 132(元)4.假定在题3中,你是每年年初存入银行2 000元,其它条件不变,20年末你可获得多少资金?解:此题是计算先付年金的终值,可用先付年金终值的计算公式和查年金终值系数表两种方法计算。

F=A×[(F/A,i,n+1)-1]=5 000×[(F/A,8%,20+1)-1]查“年金终值系数表”得:(F/A,8%,20+1)=35.719F=5 000×(35.719-1)=69 438(元)5.5.某企业计划购买大型设备,该设备如果一次性付款,则需在购买时付款80万元;若从购买时分3年付款,则每年需付30万元。

资产评估师-资产评估相关知识-基础练习题-第2部分财务管理知识-第3章预测与预算

资产评估师-资产评估相关知识-基础练习题-第2部分财务管理知识-第3章预测与预算[单选题]1.下列计算利润的公式中,正确的是()。

A.利润=保本点销售量×贡献毛益率B.利润=销售收入×变(江南博哥)动成本率-固定成本C.利润=(销售收入-保本点销售额)×贡献毛益率D.利润=销售收入×(1-贡献毛益率)-固定成本正确答案:C参考解析:利润=贡献毛益-固定成本=销售收入×贡献毛益率-保本点销售额×贡献毛益率=(销售收入-保本点销售额)×贡献毛益率。

[单选题]2.下列关于高低点法的说法中,不正确的是()。

A.单位变动成本等于高低点成本之差/高低点产量之差B.该方法简便易行C.仅以高、低两点决定成本性态,因而带有一定的偶然性D.适用于各期成本变动趋势较大的情况正确答案:D参考解析:高低点法虽然简便易用,但它仅以高、低两点决定成本性态,因而带有一定的偶然性。

所以该法只适用于各期成本变动趋势较稳定的情况,否则带来的误差将较大,选项D的说法不正确。

[单选题]3.某企业2018年第一季度产品生产量预算为1500件,单位产品材料用量5千克/件,季初材料库存量为1000千克,第一季度还要根据第二季度生产耗用材料的10%安排季末存量,预计第二季度生产耗用7800千克材料。

材料采购价格预计为12元/千克,则该企业第一季度的材料采购金额为()元。

A.78000B.87360C.92640D.99360正确答案:B参考解析:材料采购量=生产需用量+期末存量-期初存量。

第一季度材料采购金额=第一季度材料采购量×材料单价=(1500×5+7800×10%-1000)×12=87360(元)。

[单选题]5.下列各项中,属于销售预测的趋势分析法的是()。

A.德尔菲法B.算术平均法C.集合意见法D.因果预测分析法正确答案:B参考解析:趋势分析法主要包括算术平均法、加权平均法、指数平滑法、回归分析法等。