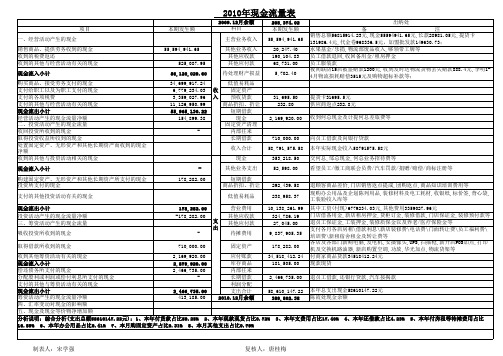

2010年TCL现金流量表

TCL集团资产负债表分析

TCL集团资产负债表分析一.资产负债表水平分析表资产负债表水平分析表单位:万元项目2010年2009年变动情况对总资产的影响变动额变动比率流动资产:货币资金2594 640.00 964 199.00 1 630441.00 169.10% 53.93% 交易性金融资产41 016.60 3 075.37 37 941.23 1233.71% 1.25% 应收票据256726.00 95 400.30 161 325.70 169.10% 5.34% 应收账款554 162.00 574 103.00 -19 941.00 -3.47% -0.66% 预付款项66 993.10 62 889.20 4 103.90 6.53% 0.14% 应收利息14 353.30 1 876.90 12 476.40 664.73% 0.41% 其他应收款155 848.00 95 035.70 60 812.30 63.99% 2.01% 存货768 876.00 663 608.00 105 268.00 15.86% 3.48% 流动资产资产合计 4 452 610.00 2 460 190.00 1 992 420.00 80.99% 65.90% 非流动资产:持有至到期投资212.15 - 212.15 0.01% 长期股权投资123 662.00 86 726.70 36 935.30 42.59% 1.22% 投资性房地产73 330.80 24 820.50 48 510.30 195.44% 1.60% 固定资产原值557 792.00 577 204.00 -19412.00 -3.36% -0.64% 固定资产减值准备15 232.00 10 762.00 4 470.00 41.54% 0.15% 累计折旧254 509.00 259 537.00 -5 028.00 -1.94% -0.17% 固定资产净值303283.00 317 667.00 -14 384.00 -4.53% -0.48% 固定资产净额288 051.00 306 905.00 -18 854.00 -6.14% -0.62% 在建工程204 036.00 43 665.20 160 370.80 367.27% 5.30% 无形资产89 372.40 41 903.30 47 469.10 113.28% 1.57% 开发支出 5 532.60 3 888.33 1 644.27 42.29% 0.05% 商誉56 204.60 44 012.70 12 191.90 27.70% 0.40% 长期待摊费用5 058.78 4 074.12 984.66 24.17% 0.03% 递延所得税资产 5 766.30 3 724.46 2 041.84 54.82% 0.07% 其他非流动资产43 968.00 3 537.55 40 430.45 1142.89% 1.34% 非流动资产合计895 194.00 563 258.00 331 936.00 58.93% 10.98% 资产总计 5 347 810.00 3 023 440.00 2 324 370.00 76.88% 76.88% 流动负债:短期借款1 345 780.00 501 367.00 844 413.00 168.42% 27.93% 吸收存款及同业存放10 882.40 11 685.80 -803.40 -6.88% -0.03% 拆入资金48 000.00 15 000.00 33 000.00 220.00% 1.09% 交易性金融负债17 506.40 679.84 16 826.57 2475.10% 0.56% 应付票据169 821.00 133 615.00 36 206.00 27.10% 1.20% 应付账款665 310.00 680 533.00 -15223.00 -2.24% -0.50% 预收款项123 864.00 75 775.10 48 088.90 63.46% 1.59%应付职工薪酬61 314.50 49 556.00 11 758.50 23.73% 0.39% 应交税费-2 879.35 -3 768.03 888.68 -23.58% 0.03% 应付利息7 143.56 1 552.17 5 591.39 360.23% 0.18% 应付股利111.66 111.61 0.04 0.04% 0.00% 其他应付款361 348.00 380 079.00 -18 731.00 -4.93% -0.62% 一年内到期的非流149 200.00 19 268.00 129 932.00 674.34% 4.30% 动负债其他流动负债94 305.80 76 464.30 17 841.50 23.33% 0.59% 流动负债合计3 051 710.00 1 941 920.00 1 109 790.00 57.15% 36.71% 非流动负债:192 929.00 207 442.00 -14 513.00 -7.00% -0.48% 长期借款应197 550.00 - 197 550.00 6.53% 付债券长期应付款1 668.10 1 958.88 -290.78 -14.84% -0.01% 递延所得税负债 2 294.59 1 040.31 1 254.28 120.57% 0.04% 其他非流动负债92 411.30 28 242.40 64 168.90 227.21% 2.12% 非流动负债合计486 853.00 238 683.00 248 170.00 103.97% 8.21% 负债合计 3 538 560.00 2 180 600.00 1 357 960.00 62.27% 44.91%所有者权益:实收资本(或股本) 423 811.00 293 693.00 130 118.00 44.30% 4.30% 资本公积569 430.00 245 117.00 324 313.00 132.31% 10.73% 盈余公积56 705.30 56 705.30 - 0.00% 0.00% 一般风险准备36.08 36.08 - 0.00% 0.00% 未分配利润-24 169.90 -67 423.70 43 253.80 -64.15% 1.43% 外币报表折算差额1 621.76 1 134.24 487.52 42.98% 0.02%1 027 430.00 529 262.00 498 168.00 94.13% 16.48%归属于母公司股东权益合计少数股东权益781 809.00 313 581.00 468 228.00 149.32% 15.49%1 809 240.00 842 843.00 966 397.00 114.66% 31.96%所有者权益(或股东权益)5 347 810.00 3 023 440.00 2 324 370.00 76.88% 76.88%负责和所有者权益(或股东权益总计)二.产负债表变动情况分析该公司总资产2010年增加2 324 370万元,增长幅度为76.88%,说明TCL公司2010年资产规模有大幅度的增长。

2010年全年现金流量表

31,695.50 232.80 2,169,920.00

提货卡31695.5元 供应商返点232.8元 收到何总现金及计提何总差旅费等

710,000.00 58,791,575.58 353,218.50 52,598.00 292,439.58 238,958.37 10,138,261.99 324,786.19 27,045.00 9,837,905.35 178,282.00

向员工借款及向银行贷款 本年实际现金收入58791575.58元 交何总,邹总现金,何总业务招待费等 看望员工/缴工商联会员费/汽车罚款/捐赠/赔偿/商标注册等 退顾客商品差价,门店销售返点提成,团购返点,商品知识培训费用等 现购办公用品及企划陈列用品,装修材料及电工耗材,收银纸,标价签,背心 袋,工装验收入库等 其中工资(付现)6779234.03元,其他费用3359027.96元 门店借备用金,新店租房押金,货柜订金,装修借款,门店保证金,装修预付款 退员工保证金,工装押金,装修质保金以及养老/医疗保险金等 支付各月各店房租\借款利息\新店装修费\电话费\门面转让费\员工福利费\ 培训费\新租宿舍租金及转让费等 各店及各部门新购电脑,发电机,安摄像头,UPS,扫描枪,新开店POS加点,打印 机及交换机路油器,新店购置空调,功放,华光加点,物流货架等 付商家商品货款34518412.24元 现款现货

5、本年付房租等待摊费用占

制表人:宋学强

复核人:唐桂梅

2010年现金流量表

项目 一、经营活动产生的现金 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产而收到的现金 净额 收到的其他与投资活动相关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量 吸收投资所收到的现金 取得借款所收到的现金 178,282.00 -178,282.00 710,000.00 55,594,941.65 525,087.95 56,120,029.60 34,699,917.24 6,779,234.03 3,359,027.96 11,126,950.99 55,965,130.22 154,899.38 收 入 本期发生额 2009.12月余额 科目 主营业务收入 其他业务收入 其他应收款 其他应付款 待处理财产损益 低值易耗品 固定资产 预收货款 商品折扣、折让 短期借款 现金 固定资产清理 内部往来 长期借款 收入合计 现金 178,282.00 其他业务支出 短期借款 商品折扣、折让 低值易耗品 营业费用 其他应收款 其他应付款 待摊费用 固定资产 208,374.02 本期发生额 55,594,941.65 20,247.40 190,104.83 68,731.00 5,702.40 出纳处 备 注 销售总额56815914.23元,现金55594941.65元,长款28981.05元,提货卡 131986.4元,代金卷968336.5元,加盟批发款149630.73; 水果基金/乐捐,物流部废品收入,够领带工牌等 员工借款退回,收回备用金/租房押金 员工服装款 夜间联防15店被盗赔款1200元,收到发时达物流货物丢失赔款888.4元,李明 1-4月物流损耗赔偿3515元及购物超标补款等;

TCL公司财务报表分析

TCL公司财务报表分析1. 引言本文将对TCL(The Creative Life)公司的财务报表进行分析。

TCL是一家总部位于中国的全球科技公司,主要从事消费电子产品和家庭电器的研发、制造和销售。

通过对其财务报表进行综合分析,我们将了解到TCL公司的财务状况以及其在市场中的竞争力。

2. 财务报表概述财务报表是公司向外界提供财务信息的工具,主要包括资产负债表、利润表和现金流量表。

通过分析这些报表,我们可以了解到TCL公司的经营状况、盈利能力和现金流量情况。

2.1 资产负债表资产负债表反映了公司在特定日期的资产、负债和股东权益的状况。

通过对TCL公司的资产负债表进行分析,我们可以了解到公司的资产结构、负债结构和股东权益的变化情况。

从长期来看,资产负债表可以帮助我们评估公司的偿债能力和财务稳定性。

2.2 利润表利润表反映了公司在一定期间内的收入、成本和利润情况。

通过分析TCL公司的利润表,我们可以了解到公司的销售收入、成本以及各种费用的情况。

利润表还可以帮助我们评估公司的盈利能力和经营效率。

2.3 现金流量表现金流量表反映了公司在一定期间内的现金流入和流出情况。

通过分析TCL公司的现金流量表,我们可以了解到公司的经营活动、投资活动和筹资活动对现金流量的影响。

现金流量表可以帮助我们评估公司的现金流量情况以及其对经营活动的依赖程度。

3. TCL公司财务报表分析3.1 资产负债表分析根据TCL公司最新年度报告,截至2019年12月31日,TCL公司的总资产为XXX亿元,其中包括现金及现金等价物、应收账款、存货等。

总负债为XXX亿元,其中包括短期借款、长期借款、应付账款等。

股东权益为XXX亿元,代表了公司的净资产。

从资产负债表可以看出,TCL公司的资产规模较大,负债规模适中,股东权益稳定。

公司资产主要集中在流动资产上,如现金及现金等价物和应收账款。

负债主要来自于短期借款和应付账款。

总体上来说,TCL公司的财务状况比较稳健。

TCL集团2010-2012年度财务分析报告

TCL集团股份有限公司财务分析报告----------2010-2012年度财务报表分析报告日期:2013年6月20日目录1、企业概况.......................................................................................................................3-42、总体分析2.1经营状况分析................................................................................................5-62.2财务状况分析.................................................................................................6-73、偿债能力分析3.1短期偿债能力分析.....................................................................................8-93.2长期偿债能力分析..................................................................................10-114、盈利能力分析......................................................................................12-135、营运能力分析.......................................................................................................14-156、杜邦分析...............................................................................................................16-197、分析结论及政策建议 (20)8、附注..................................................................................................................21-251、企业概况1.公司基本信息TCL集团股份有限公司创立于1981年,是目前中国最大的、全球性规模经营的消费类日用电子器具制造企业集团之一。

TCL集团的财务分析

一、公司简介及发展历程TCL集团股份有限公司创办于1981年,是一家从事家电、信息、通讯、电工产品研发、生产及销售,集技、工、贸为一体的特大型国有控股企业。

A股上市公司。

经过20年的发展,TCL集团现已形成了以王牌彩电为代表的家电、通讯、信息、电工四大产品系列,并开始实施以王牌彩电为龙头的音视频产品和以手机为代表的移动通信终端产品的发展来拉动企业增长的战略。

TCL发展的步伐迅速而稳健,特别是进入九十年代以来,连续十二年以年均50%的速度增长,是中国增长最快的工业制造企业之一。

TCL涉及的家电、通讯、信息、电工几大主导产品都居中国内地同行前列。

2001年,TCL集团销售总额211亿元,利润7.15亿元,税金10.8亿元,出口创汇7.16亿美元,在全国电子信息百强企业中列第6名,是国家重点扶持的大型企业之一。

2001年TCL品牌价值144亿元,在中国知名品牌中排第5名。

第一阶段:改革开放白手起家初试合资TCL成长过程,是按照改革开放节奏发展起来的。

广东有一个好的区位优势和好的政策环境,率先改革开放,社会观念转变比较快。

1、合资磁带厂白手起家2、进军新领域成为电话大王3、切入彩电行业成就TCL王牌4、创造国产手机辉煌第二阶段:大胆体制创新各方多赢受益TCL是从国有企业发展起来的,但在扩张过程中基本上都是靠企业自身的积累和在社会上筹集的资源,这是TCL比较骄傲的一点。

当时TCL主要资金来源是银行贷款,利用自身条件,创业初的前十年在政府银行借了很多钱,这些钱是TCL的主要发展资源。

第三阶段:产业报国国际化痴心不改随着市场环境的开放以及企业的发展,国际化几乎成为每一个致力于全球市场的中国企业的重要议题。

1、敢为天下先TCL试水国际化2、国际化痴心不改TCL再出发TCL集团大事记二、TCL资产负债表的质量分析从总体来看,该公司的资产总额从去年12月的53478100000元增加到今年的6月67604800000元,同比增长了26.42%。

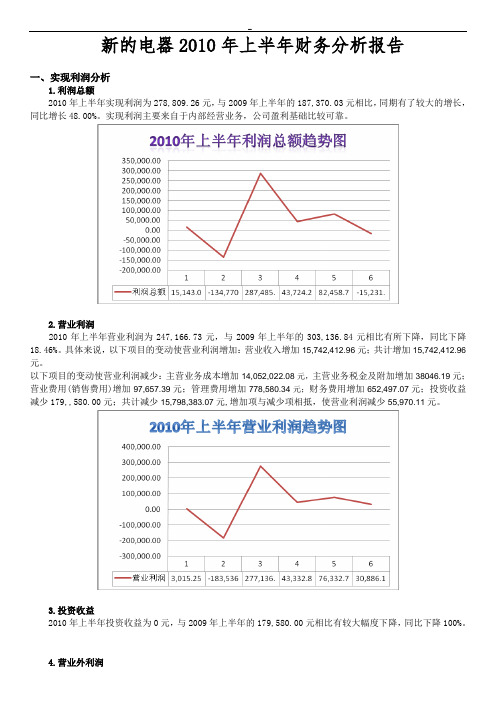

2010年上半年新的电器财务分析(2003版式)

新的电器2010年上半年财务分析报告一、实现利润分析1.利润总额2010年上半年实现利润为278,809.26元,与2009年上半年的187,370.03元相比,同期有了较大的增长,同比增长48.00%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2010年上半年营业利润为247,166.73元,与2009年上半年的303,136.84元相比有所下降,同比下降18.46%。

具体来说,以下项目的变动使营业利润增加:营业收入增加15,742,412.96元;共计增加15,742,412.96元。

以下项目的变动使营业利润减少:主营业务成本增加14,052,022.08元,主营业务税金及附加增加38046.19元;营业费用(销售费用)增加97,657.39元;管理费用增加778,580.34元;财务费用增加652,497.07元;投资收益减少179,,580.00元;共计减少15,798,383.07元,增加项与减少项相抵,使营业利润减少55,970.11元。

3.投资收益2010年上半年投资收益为0元,与2009年上半年的179,580.00元相比有较大幅度下降,同比下降100%。

4.营业外利润2010年上半年营业外利润为31,642.53元,与2009年上半年的-115,766.81元相比成倍增长,同比增长127.77%。

5.主营业务的盈利能力2010年上半年主营业务收入净额为31,718,346.94元,与2009年上半年的16,157,741.68元相比有较大增长,增长96.30%。

从主营业务收入和成本的变化情况来看,2010年上半年的主营业务收入净额为31,718,346.94元,比2009年上半年的16,157,741.68元有所增长,增长96.30%,主营业务成本为28,616,669.75元,比2009年上半年的14,855,431.07元有所增加,增加92.63%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度略微小于主营业务收入,表明公司主营业务盈利能力有所增长。

TCL集团公司财务分析报告

TCL集团公司财务分析报告一、公司概况TCL集团公司是一家全球知名的消费电子产品制造商和供应商,总部位于中国深圳。

公司成立于1981年,经过多年的发展,已经成为全球领先的电视、空调和移动通信设备制造商之一。

TCL集团公司在全球范围内拥有多个生产基地和销售网络,产品畅销全球各地。

二、财务指标分析1. 资产负债表分析根据最近一期的资产负债表数据,TCL集团公司的总资产为1000亿元,其中流动资产占比为60%,固定资产占比为30%,无形资产和其他资产占比为10%。

总负债为800亿元,其中流动负债占比为40%,长期负债占比为30%,股东权益占比为30%。

公司的资产负债比率为80%,显示出公司的偿债能力较强。

2. 利润表分析根据最近一期的利润表数据,TCL集团公司的总收入为500亿元,净利润为50亿元,毛利率为20%,净利润率为10%。

公司的销售额稳步增长,净利润率保持在较高水平,显示出公司的盈利能力较强。

3. 现金流量表分析根据最近一期的现金流量表数据,TCL集团公司的经营活动现金流入为100亿元,经营活动现金流出为80亿元,净现金流入为20亿元。

公司的经营活动现金流量稳定,显示出公司的经营能力较强。

三、财务比率分析1. 偿债能力比率根据资产负债表数据计算,TCL集团公司的流动比率为1.5,快速比率为1,显示出公司有足够的流动资产来偿还短期债务。

公司的资产负债比率为0.8,显示出公司的偿债能力较强。

2. 盈利能力比率根据利润表数据计算,TCL集团公司的净利润率为10%,显示出公司每销售100元产品中有10元为净利润。

公司的毛利率为20%,显示出公司在生产过程中能够有效控制成本,保持较高的利润率。

3. 运营能力比率根据资产负债表和利润表数据计算,TCL集团公司的总资产周转率为1.2,显示出公司每年能够将总资产转化为1.2倍的销售额。

公司的存货周转率为6,显示出公司能够有效管理存货,提高资金利用效率。

四、风险分析1. 市场竞争风险TCL集团公司所处的消费电子产品市场竞争激烈,面临来自国内外众多竞争对手的挑战。

现金流量表分析

从上面的表格可以看出,从右到左,经营活动产生的现金流量净额逐年递增,经营活动产生的现金流量大于零并在补偿当期的非现金消耗性成本后仍有剩余。

这是现金流量质量的最好状态。

它不仅意味着企业正常的购、产、销带来的现金流入能够支付因经营活动而引起的货币流出、补偿全部当期的非现金消耗性成本,而且还有余力为企业的投资等活动提供现金流量的支持。

表明tcl集团所生产的产品适销对路,市场占有率高,销售回款能力较强,同时企业的付现成本、费用控制在较适宜的水平上。

从这两个表可以看出投资活动产生的现金流量小于零。

这意味着企业在购建固定资产、无形资产、其他长期资产以及对外投资等方面所支付的现金之和,大于企业在收回投资、取得投资收益、处置固定资产、无形资产和其他长期资产而收到的现金净额之和。

主要是因为tcl集团正处于发展阶段,企业需要大量的现金,一方面用来购买生产经营所需要的物资,另一方面用来对外投资以扩大生产经营的规模。

从这两个表可以看出筹资活动产生的现金流量大于零。

这意味着企业处于发展阶段,对现金的需求大,经营活动获取现金的能力还不够强,因此企业对现金流量的需求还需要通过筹资活动来解决,一般采取不分配、低股利或满足生产经营需求后再分配的剩余股利政策,所以这一阶段股权性筹资的现金流入量远大于现金流出量。

2013-2015年筹资活动产生的现金净额逐年上升表明企业筹措资金的能力变强。

其中,2013年的筹资活动产生的现金净额为负数,我们通过查阅资料得知TCL集团2013年实现营业总收入853.2亿元,同比增长22.9%;净利润28.9亿元,同比增长126.7%,可能是由于企业给股东回报的现金股利多。

以2010年为基期,做定比趋势分析,得到2011,2012,2014,2015的数据都是经营活动现金流入量大于流出量,投资活动现金流入量小于流出量,筹资活动现金流入量小于流出量时,说明主要依靠经营活动的现金流入运营。

其中,2013年的数据显示,经营活动现金流入量大于流出量,投资活动现金流入量小于流出量,筹资活动现金流入量小于流出量时,说明企业经营活动和借债都能产生现金净流入,说明财务状况较稳定;扩大投资出现投资活动负向净流入也属正常。

TCL财务报表分析报告-结业论文

目录TCL集团有限公司财务报表分析报告 (2)一.公司简介 (2)1.公司基本信息 (2)2.公司历史 (2)3.公司主营业务介绍 (3)4.公司近三年财务报表 (3)二.财务比率分析 (5)1.经营与发展能力分析 (5)2.利润构成与盈利能力分析 (6)3.长期偿债能力分析 (6)4.短期偿债能力分析 (7)三.比较分析 (8)1.异动分析 (8)2.环比分析 (9)3.同行业分析(电子) (10)四.杜邦财务体系 (13)1.体系构成 (13)2.体系解析 (16)五.综合财务分析 (18)1.公司主营构成分析 (18)2.公司经营情况评述 (19)3.主营业务收入和利润分析 (19)4.关联公司经营情况 (19)六.本次财务分析局限 (20)七.资料来源 (20)TCL集团有限公司财务报表分析报告一.公司简介1.公司基本信息公司法定中文名称:TCL集团股份有限公司公司英文名称:TCL Corporation公司法定代表人:李东生公司注册地址:广东省惠州市仲恺高新技术开发区十九号小区公司注册资本:293693万元公司办公地址:广东省惠州市鹅岭南路六号TCL工业大厦九楼公司股票上市交易所:深圳证券交易所证券简称:TCL集团证券代码:000100公司选定的信息披露报纸名称:《中国证券报》、《深圳证券报》2.公司历史TCL集团股份有限公司(原称"TCL集团有限公司",以下简称"本公司")是根据《中华人民共和国公司法》(以下简称"公司法")于1997年7月17日在中华人民共和国(以下简称"中国")注册成立的有限责任公司。

经广东省人民政府粤办函[2002]94号文、粤府函[2002]134号文及广东省经济贸易委员会粤经贸函[2002]112号文和粤经贸函[2002]184号文批准,本公司在原TCL集团有限公司基础上,整体变更为股份有限公司,注册资本人民币1,591,935,200元。

TCL财报分析

TCL利润表分析

TCL利润表分析(净利润变动分析)

2012年相比2011年的利润总额有所下降,直接导致其净利润 下降。2013年实现利润为36284.63万元,与2012年的 16401.41万元相比有较大增长,增加了121.23%。导致其 净利润上升较快。

TCL利润表分析(利润总额分析)负数来自说明企业进行了某项较大的投资。

2011年TCL通讯相继成立了宁波、成都等研发中心,拥有3000多名经验 丰富的压法工程人员,为3G智能时代的到来做好了技术准备,成功推出 ONE TOUCH 906、ONE TOUCH 908、ONE TOUCH 990等多款3G智能 手机

TCL现金流量表分析

趋势分析—内部

趋势分析—内部

非流动资产数据分析:从以上数据中可以得出企业非流动资 产增加但增幅放缓,其固定资产和递延所得税2012年增幅很大, 主要是由于本集团第8.5代液晶面板项目厂房及设备转入固定资 产所致。和主要由于本集团由于内部交易产生的存货未实现利润 以及预计负债事项引起的递延税项增加所致。

现金流量表财务比率分析

• 3.

每元销售现金流入指经营活动净现金流入与主营业务销售流入 的比值。反映企业通过销售获取现金的能力。 从2011年到2013年,经营活动现金净流量呈上升,白你懂幅度 不大,主营业务收入在这三年持续上升,表明公司创造现金的 能力较强。从计算结果可以看出,2012年和2013年每元销售现 金净流入最大,说明这两年公司创造现金的能力最强。

TCL利润表分析(利润表垂直分析)

利润表垂直分析

分析评价: 从上表格可以看出TCL集团本年度各项财务成果

的构成情况,其中营业利润占营业收入的比重为1.49%, 比上年度的0.35%上升了1.14%;本年度净利润的构成 为3.37%,比上年的1.83%增长了1.55%,从利润的构 成情况上看,TCL集团盈利能力比上年有较大提高。经 过个数据对比可以发现,利润总额增长的主要原因,在 于营业成本和销售费用的比重下降,另外其他利润要素 也给利润结构的变化带来一定的影响力。

2010-2012年度TCL集团财务报表分析报告

2010-2012年度TCL集团财务报表分析报告目录引言 (02)公司基本信息 (02)业务介绍 (03)所处行业分析 (03)偿债能力分析 (03)短期偿债能力分析 (04)长期偿债能力分析 (05)盈利能力分析 (06)营运能力分析 (07)发展能力分析 (08)杜邦分析 (09)分析结论及政策建议 (11)TCL集团分析 (11)政策建议 (11)一.引言1.公司基本信息TCL集团股份有限公司是中国最大的、全球性规模经营的消费类电子企业集团之一。

TCL集团(000100.SZ)整体上市,旗下拥有3家上市公司:TCL多媒体科技(01070 .HK)、TCL通讯科技(02618. HK)和通力电子(01249. HK)。

目前已形成多媒体、通讯、华星光电、家电集团、通力电子五大产业以及系统科技事业本部、泰科立集团、新兴业务群、投资业务群、翰林汇公司等业务板块。

TCL创立于1981年,30多年间,从广东惠州生产磁带的小合资企业,将业务逐步拓展到电话、电视、手机、冰箱、洗衣机、空调、小家电、液晶面板等领域,创造了多个第一:中国第一台免提式按键电话、第一台28寸彩电、第一台钻石手机、第一台国产双核笔记本电脑、全球首款商用3D立体液晶电视、首台互联网电视,并率先推出全球最大110寸四倍全高清(4K2K)3D液晶电视。

TCL的国际化探索始于1999年,通过一系列自主品牌推广和跨国并购实践,奠定了坚实的海外市场基础,成为中国企业国际化的领头羊。

截至目前,TCL 75000名员工遍布亚洲、美洲、欧洲、大洋洲,在全球80多个国家和地区设有销售机构,并在全球拥有23个研发机构和21个制造加工基地。

2013年,TCL集团全球营业总收入853.2亿元,其中,TCL多媒体2013年LCD 电视销量1718.4万台,全球市场占有率达6.5%,居全球第三位,并以18.1%的市场占有率继续位居中国市场第一位;TCL通讯手机出货量5520万部,居全球第五;华星光电2013年销售液晶面板及模组产品2162.8万片,跃居全球第五大液晶电视面板提供商。

创意感动生活TCL

(三),盈利能力比率

财务指标 净资产收益率 营业利润率 销售净利润率 总资产报酬率 2008年 12.58% 1.29% 1.15% 2009年 8.88% 1.33% 1.58% 2010年 4.21% -0.3% 0.91% 5.64%

12.73% 10.91%

盈利能力分析

净资产收益率=(净利润÷平均所有者权益) 净资产收益率是企 业管理经营业绩的最终反映。 资产净利率=净利率÷平均资产总

额, 资产净利率是利润额与近两年来总资产的平均额的比率, 衡量企业运用总资产的获利能力。企业赚取利润的能力以及资产 对利润的贡献均有所小幅度的降低,导致的原因可能是产品成本 的提高,同类行业的竞争激烈,净资产收益率的持续降低表明IT 产业发展所需的销售渠道,需要改进和创新。

公司简介

2,经营范围 开发、生产、销售电子产品及通讯设备,新型光电、液晶显示器 件,五金、交电,VCD、DVD视盘机,家庭影院系统,电子计算 机及配件,电池,数字卫星电视接收机,建筑材料、普通机械。 电子计算机技术服务,货运仓储,影视器材维修,废旧物资回收。 在合法取得的土地上进行房地产开发。经营进出口贸易 。目前, TCL已形成多媒体、通讯、家电和泰科立部品四大产业团以及及

表二◇2008——2010利润分配简表

单位:万元

科目 营业收入 营业成本 销售费用 管理费用 财务费用 投资收益

2008年度 3841926.40 4429516.31 363206.06 180711.60 26820.83 43510.80

2009年度 4429516.31 3755141.00 389003.44 197718.53 12065.12 15471.43

现金流量表分析-2010

现金流量表的内容和结构

现金流量表 编制单位: 编制单位: 单位: 单位:元

项

目

金

额

一,经营活动产生的现金流量 二,投资活动产生的现金流量 三,筹资活动产生的现金流量 四,汇率变动对现金的影响 五,现金及现金等价物净增加额 六,期末现金及现金等价物余额 现金流量表补充资料

项目 一,经营活动产生的现金流量 销售商品, 销售商品,提供劳务收到的现金 收到的其他与经营活动有关的现金 经营活动的现金流入小计 购买商品, 购买商品,接受劳务支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 经营活动的现金流出小计 经营活动产生的现金流量净额 二,投资活动产生的现金流量 收回投资收到的现金 投资活动的现金流入小计 购置固定资产, 购置固定资产,无形资产及其他长期资产所支付的现金 投资支付的现金 投资活动的现金流出小计 投资活动产生的现金流量净额 三,筹资活动产生的现金流量 借款收到的现金 筹资活动现金流入小计 偿还债务支付的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 四,现金及现金等价物净增加额

金额

120 000 36 000 156 000 24 000 14 100 49 760 84 860 71 140

主营业务收入 12万 万 其他业务收入 4.2万 万 主营业务成本 6.4万 万 税费 1.41 管理费用1.776万 管理费用 万 销售费用0.2 销售费用 营业外支出3万 营业外支出 万 投资收益0 投资收益

20 000 20 000 0 50 000 50 000 -30 000

3万投资股市, 万投资股市, 万投资股市 亏1万卖 万卖 又买了5万 又买了 万 的股票

20 000 20 000 2 000 2 000 18 000 61 075

TCL集团财务管理分析报告

TCL集团财务管理分析报告一、TCL集团基本内容简介TCL集团股份有限公司(TCL Corporation )创立于1981年,证券代码000100,从事日用电子器具制造业。

总部位于中国南部的广东省惠州市,是目前中国最大的、全球性规模经营的消费类电子企业集团之一,旗下拥有三家上市公司:TCL集团(SZ.000100)、TCL多媒体(HK.1070)、TCL通讯科技(HK.2618)。

主营业务有涉及多媒体电子、通讯、家电、信息、电工和部品等六大产业群。

20多年来,TCL 集团发展迅速,特别是进入20世纪90年代以来,连续12年以年均42%的速度增长,是中国增长最快的工业制造企业之一。

截止日期2011年06月30日,TCL集团市场总资产、主营业务收入排第一,净利润增长率排第三,销售毛利率排第十,销售净利率排名十二,净资产收益率排第七,每股收益排名十一。

二、TCL集团财务状况、发展趋势分析财务报告,财务报告主要包括资产负债表、利润及利润分配表和现金流量表。

(一)对资产负债表的分析1.短期偿债能力表中从08年到10年,都维持在1和2之间,而且数值呈上升的趋势,说明集团的短期偿债能力是比较强的;从速动比率上来看,公司不断加强对资金可使用性的关注,货币资金的增加幅度相对较大,其中2008年的货币资金为6,697,267.00千元、2009年为9,641,986.00千元、2010年则增加到25,946,369.00千元,如此大幅度的增加,一方面是TCL集团在经营方面战略的调整以及相应的市场拓展工作;另一方面公司通过进行短期借贷,获取较高的现金流入,通过这两因素的结合,让速动比率有了较大的提升。

于 2010 年12 月31 日,本公司银行存款中有人民币9,203,333 千元(2009 年末:人民币196,698 千元)质押于银行作为本公司借款之抵押,人民币48,634 千元(2009 年末:人民币47,994 千元)为本公司之子公司TCL 集团财务有限公司存放于中央银行的法定存款准备金。

tcl财务分析研究报告

tcl财务分析研究报告

报告标题:TCL财务分析研究报告

摘要:

本报告对TCL公司进行了全面的财务分析,旨在识别公司的

财务状况及其潜在的商业风险。

我们通过对TCL的财务报表

进行定量分析,并结合行业趋势和公司的战略方向,得出了以下重要结论:

1. 资产负债表分析:TCL的资产负债表显示公司财务状况良好。

公司的总资产规模不断增加,表明其业务扩张的积极态势。

同时,负债结构稳定,资本结构健康。

2. 利润表分析:TCL的利润表显示公司的盈利能力逐年提高。

净收入和净利润稳步增长,并且毛利润率保持稳定。

这表明公司在市场竞争中具有一定的竞争优势。

3. 现金流量表分析:TCL的现金流量表显示公司的现金流量

情况良好。

公司的经营活动现金流量稳定且正向,显示了公司的经营能力和健康财务管理。

4. 比率分析:通过对TCL的财务比率进行分析,我们发现公

司的短期偿债能力、长期偿债能力、盈利能力和运营能力都在合理范围内。

5. 商业风险分析:尽管TCL的财务状况良好,但公司面临着

来自竞争对手、技术变革以及市场需求波动等商业风险。

公司应密切关注这些风险,并采取适当的措施进行应对和管理。

基于以上分析,我们认为TCL公司在财务方面表现出良好的

稳定性和增长潜力。

然而,公司仍然需要持续改进其竞争优势,并加强风险管理,以保持未来的可持续发展。

关键词:TCL,财务分析,资产负债表,利润表,现金流量表,比率分析,商业风险。

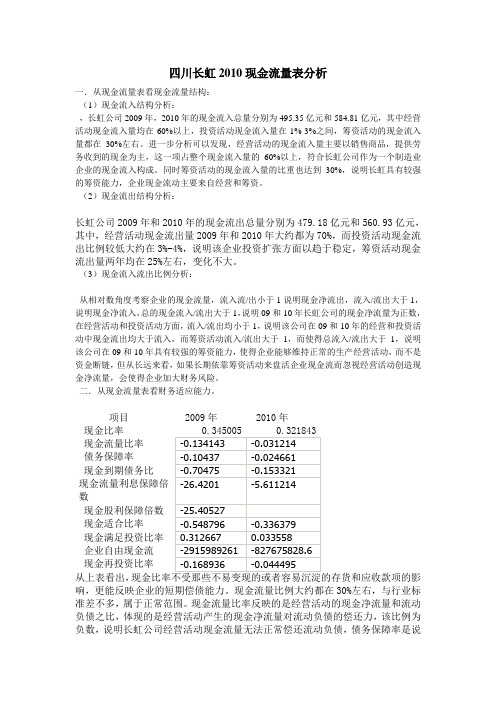

四川长虹2010现金流量表分析

四川长虹2010现金流量表分析一.从现金流量表看现金流量结构:(1)现金流入结构分析:,长虹公司2009年,2010年的现金流入总量分别为495.35亿元和584.81亿元,其中经营活动现金流入量均在60%以上,投资活动现金流入量在1%-3%之间,筹资活动的现金流入量都在30%左右。

进一步分析可以发现,经营活动的现金流入量主要以销售商品,提供劳务收到的现金为主,这一项占整个现金流入量的60%以上,符合长虹公司作为一个制造业企业的现金流入构成。

同时筹资活动的现金流入量的比重也达到30%,说明长虹具有较强的筹资能力,企业现金流动主要来自经营和筹资。

(2)现金流出结构分析:长虹公司2009年和2010年的现金流出总量分别为479.18亿元和560.93亿元,其中,经营活动现金流出量2009年和2010年大约都为70%,而投资活动现金流出比例较低大约在3%-4%,说明该企业投资扩张方面以趋于稳定,筹资活动现金流出量两年均在25%左右,变化不大。

(3)现金流入流出比例分析:从相对数角度考察企业的现金流量,流入流/出小于1说明现金净流出,流入/流出大于1,说明现金净流入,总的现金流入/流出大于1,说明09和10年长虹公司的现金净流量为正数,在经营活动和投资活动方面,流入/流出均小于1,说明该公司在09和10年的经营和投资活动中现金流出均大于流入,而筹资活动流入/流出大于1,而使得总流入/流出大于1,说明该公司在09和10年具有较强的筹资能力,使得企业能够维持正常的生产经营活动,而不是资金断链,但从长远来看,如果长期依靠筹资活动来盘活企业现金流而忽视经营活动创造现金净流量,会使得企业加大财务风险。

二.从现金流量表看财务适应能力。

项目 2009年 2010年现金比率现金流量比率债务保障率现金到期债务比现金流量利息保障倍数现金股利保障倍数现金适合比率现金满足投资比率企业自由现金流现金再投资比率从上表看出,响,更能反映企业的短期偿债能力。

2020年(财务报表管理)TCL公司财务报表分析

(财务报表管理)TCL公司财务报表分析TCL公司财务报表分析现在的TCL集团股份有限公司是中国最大的、全球性规模经营的消费类电子企业集团之一,旗下拥有三家上市公司:TCL集团(SZ.000100)、TCL多媒体科技(HK.1070)、TCL通讯科技(HK.2618)。

目前,TCL已形成多媒体、通讯、家电和泰科立部品四大产业集团,以及房地产与投资业务群,物流与服务业务群。

经过近三十年的发展,TCL借中国改革开放的东风,秉承敬业奉献、锐意创新的企业精神,从无到有,从小到大,迅速发展成为中国电子信息产业中的佼佼者。

1999年,公司开始了国际化经营的探索,在新兴市场开拓推广自主品牌,在欧美市场并购成熟品牌,成为中国企业国际化进程中的领头羊。

2009年TCL全球营业收入442.95亿元人民币,5万多名员工遍布亚洲、美洲、欧洲、大洋洲等多个国家和地区。

在全球40多个国家和地区设有销售机构,销售旗下TCL、Thomson、RCA等品牌彩电及TCL、Alcatel品牌手机。

2009年TCL在全球各地销售超过1428万台彩电,1612万部手机。

TCL集团旗下主力产业在中国、美国、法国、新加坡等国家设有研发总部和十几个研发分部。

在中国、波兰、墨西哥、泰国、越南等国家拥有近20个制造加工基地。

2009年TCL品牌价值达417.38亿元人民币(61.1亿美元),蝉联中国彩电业第一品牌。

2010年TCL品牌价值达458.08亿元人民币(68.4亿美元),蝉联中国彩电业第一品牌。

未来十年TCL将继续构建融设计力、品质力、营销力及消费者洞察系统为一体的“三力一系统”,将TCL打造成中国最具创造力的品牌。

·企业愿景:成为受人尊敬和最具创新能力的全球领先企业·企业使命:为顾客创造价值为员工创造机会为股东创造效益为社会承担责任·企业精神:敬业、诚信、团队、创新·企业价值观:诚信尽责·公平公正·变革创新·知行合一·整体至上·经营策略:研制最好产品、提供最好服务、创建最好品牌对于TCL重生后获得成果,我更想运用自己的财务知识,去分析它的财务报表,知道它是否真的像外界一样所说的那么成功,即使自己所学的知识有限,但还是想亲自分析,多一点了解TCL集团的实质。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年TCL现金流量表一、经营活动产生的现金流量

销售商品、提供劳务收到的现金

收到的税费返还

收到其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长期资产收回的现金净额

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

购建固定资产、无形资产和其他长期资产支付的现金

投资支付的现金

取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量

吸收投资收到的现金

取得借款收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

四、汇率变动对现金的影响

四(2)、其他原因对现金的影响

五、现金及现金等价物净增加额

期初现金及现金等价物余额

期末现金及现金等价物余额

附注:1、将净利润调节为经营活动现金流量

净利润

加:资产减值准备

固定资产折旧、油气资产折耗、生产性生物资产折旧

无形资产摊销

长期待摊费用摊销

处置固定资产、无形资产和其他长期资产的损失

固定资产报废损失

公允价值变动损失

财务费用

投资损失

递延所得税资产减少

递延所得税负债增加

存货的减少

经营性应收项目的减少

经营性应付项目的增加

其他

经营活动产生的现金流量净额2

2、不涉及现金收支的重大投资和筹资活动

债务转为资本

一年内到期的可转换公司债券

融资租入固定资产

3、现金及现金等价物净变动情况

现金的期末余额

减:现金的期初余额

加:现金等价物的期末余额减:现金等价物的期初余额加:其他原因对现金的影响2现金及现金等价物净增加额

量表

56110981581

73824327

1599919894

57784725802

48027650690

2864226139

1230666939

4866630542

56989174310

795551492

32998061

46430896

176083835

186393605

--

441906397

3038876158

1219447639

55379998

--

4313703795

(3871797398)

9041813540

132********

--

24793080439

10873215247

548738521

--11421953768 133******** (43419803) --10251460962 5797237351 16048698313

472404000 249141000

625607000

49735000 32151000 (28002000) --

51379000 236836000 (225319000) (20418000) 12543000 (1209032000) (1590837000) 2640496000 (501133000) 795551000

--

--

--

--5797238000 --

--

--10251460000。