双汇财务报表

双汇集团财务报表分析及运营建议

双汇集团财务报表分析及运营建议双汇集团财务报表分析及运营建议一、引言双汇集团是中国领先的食品企业之一,专注于肉制品加工和销售。

本文将对该企业的财务报表进行综合分析,并提出一些建议,以帮助双汇集团实现更好的运营和发展。

二、财务报表分析1. 资产负债表分析资产负债表反映了一个企业的资金运作情况和财务状况。

通过分析双汇集团的资产负债表,我们可以了解该企业的资产结构和负债状况。

(1)流动比率流动比率是衡量企业偿付流动性债务能力的重要指标。

双汇集团在过去几年中的流动比率始终保持在2左右,表明企业具有良好的流动性。

然而,流动比率过高也可能说明企业在资金运作上存在问题,建议双汇集团适度调整资金结构,以降低过高的流动性。

(2)负债结构双汇集团的负债结构比较稳定,长期负债比例相对较低。

然而,企业在短期内的负债偏高,这可能会增加偿债风险。

建议双汇集团通过增加自有资金比例,减少短期负债的规模,以降低财务风险。

2. 利润表分析利润表是衡量企业经营成果的重要指标。

通过分析双汇集团的利润表,我们可以了解该企业的盈利能力和经营状况。

(1)利润水平双汇集团的利润水平相对较高,净利润持续增长。

然而,利润增长的主要驱动力来自于销售增长,而非成本控制和效率提升。

建议双汇集团注重生产成本的控制,提升产能和效率,以进一步优化利润水平。

(2)利润质量利润质量是衡量企业盈利能力的重要指标,主要反映了收入和支出的真实性和可靠性。

双汇集团的利润质量相对较高,但还有改进的空间。

建议企业加强成本核算和风险控制,提高利润质量。

3. 现金流量表分析现金流量表反映了企业现金的进出情况,是了解企业流动性和现金风险的重要工具。

(1)经营现金流量双汇集团在过去几年中的经营现金流量呈现逐年增加的趋势,表明企业的经营状况良好,有一定的现金储备。

建议企业继续加强资金运作管理,提高现金管理能力,避免资金的过度闲置。

(2)投资现金流量双汇集团在过去几年中的投资现金流量呈现不规律的波动。

双汇集团财务分析报告

双汇发展财务分析报告双汇发展财务分析报告摘要:本文从肉制品行业的现状入手,具体分析双汇发展近年的财务报表指标,总结了双汇发展成功经验在于完善产业链,走规模化道路,连锁经营,不断创新品牌。

关键字:双汇发展财务报表分析规模化道路一、我国肉制品市场现状根据中国肉类协会公布的统计数据,2008年我国全年肉类总产量7269万吨,比上年增长5.9%。

其中,猪肉产量4615万吨,增长7.6%;牛肉产量610万吨,下降0.5%;羊肉产量376万吨,下降1.8%。

生猪年末存栏46264万头,增长5.2%;生猪出栏60960万头,增长7.9%。

然而,目前我国肉制品产量仅占肉类产量的3.88%,年人均仅1.8公斤,而国外发达国家肉制品占肉类总产量达到50%,并且早已普及了小包装冷却肉和低温肉制品,而我国肉制品仍然一中低档的高温火腿肠为主。

随着我国城乡居民巨大的消费增长潜力的激活与释放,中国肉类消费的稳定增长将为行业的未来发展提供市场保证。

伴随着中国肉类消费的稳定增长,我国生猪养殖模式由传统的农民散养逐步向规模化、集约化、现代化、集中防疫、集中排污的养殖模式转变,肉制品的加工量将显著增加,肉制品结构由高温肉制品占市场主导向低温肉制品快速扩张发展且低温和冷鲜肉制品将会成为我国肉制品未来发展的主要趋势。

目前,我国的屠宰及肉制品产业非常分散,全国肉类行业有3万多家畜禽定点屠宰企业,其中规模以上企业2761家,行业集中度比较低,其工业化生产具有广阔的市场前景和巨大的经济增长空间。

据中国肉类协会预测,“十一五”期间我国肉类食品消费将保持年均3%—5%的增长速度,到2010年,生猪出栏量将达到7.3亿头,肉类总量将超过8700万吨,肉制品产量达到1400万吨,肉制品占肉类总量比重涨到13%。

大中城市集贸市场的肉类销售比重将会下降,各类连锁超市类商店和营业设施完善的副食店销售份额明显上升,“冷链”物流、肉类的包装保鲜销售方式在更大范围内得到推广。

双汇发展财务分析

双汇发展财务分析双汇发展(Shuanghui Development)是中国最大的肉类加工企业,致力于生产和销售猪肉制品。

以下是对双汇发展的财务分析。

一、财务稳定性分析1.资产负债率:资产负债率是衡量企业负债程度的指标,其数值越低说明企业财务稳定性越高。

根据双汇发展的财务报告,在过去几年中,其资产负债率保持在较低水平,说明企业债务水平相对较低,财务稳定性较强。

2.毛利率:毛利率是衡量企业盈利能力的指标,其数值越高说明企业利润空间越大。

根据双汇发展的财务报告,在过去几年中,其毛利率一直保持在较高水平,说明企业在生产过程中能够控制成本和提高毛利率,具备较高的盈利能力。

二、盈利能力分析1.净利润增长率:净利润增长率是衡量企业盈利能力增长速度的指标,其正值表示企业盈利能力增长,负值表示企业盈利能力下降。

根据双汇发展的财务报告,在过去几年中,其净利润增长率一直保持在较高水平,显示企业具备良好的盈利能力。

2.资本回报率:资本回报率是衡量企业在使用资金方面的效率指标,其数值越高表示企业能够高效地利用资本进行盈利。

根据双汇发展的财务报告,在过去几年中,其资本回报率保持在较高水平,说明企业在利用资金方面具备较高的效率。

三、现金流分析1.经营活动现金流量净额:经营活动现金流量净额是衡量企业经营活动现金流入与流出的指标,其正值表示企业经营活动现金流入,负值表示企业经营活动现金流出。

根据双汇发展的财务报告,在过去几年中,其经营活动现金流量净额一直保持在正值,说明企业具备良好的经营活动现金流。

2.投资活动现金流量净额:投资活动现金流量净额是衡量企业投资活动现金流入与流出的指标,其正值表示企业投资活动现金流入,负值表示企业投资活动现金流出。

根据双汇发展的财务报告,在过去几年中,其投资活动现金流量净额保持在正值,说明企业在投资方面具备良好的现金流。

综上所述,通过对双汇发展的财务分析,可以看出该企业具备较高的财务稳定性和盈利能力,并且具备良好的现金流,表明企业在运营管理和资金利用方面具备较高的能力。

双汇财务分析报告2023

双汇财务分析报告20231. 引言本报告对双汇集团(以下简称“双汇”或“公司”)的财务状况进行了全面分析,以了解公司在2023年的经营状况和盈利能力。

通过对公司的财务报表数据进行深入分析,我们得出了以下结论,并提供了相应的建议。

2. 公司概况双汇是中国领先的肉制品生产和销售企业,拥有广泛的产品线,包括猪肉制品、牛肉制品、家禽制品等。

公司始终以高质量、安全、营养和美味的产品为宗旨,致力于为消费者提供优质的食品。

3. 财务指标分析3.1 营业收入根据双汇的财务报表数据显示,2023年公司的营业收入为XX亿元,相较于去年同期增长了X%。

这主要是由于公司产品市场需求的增长以及公司市场份额的扩大所致。

具体来说,公司在年度销售计划的支持下,积极开拓国内外市场,提高了产品销售额。

3.2 毛利率双汇的毛利率是衡量公司盈利能力的重要指标之一。

根据财务数据显示,2023年的毛利率为X%,相较于去年同期略有下降。

这主要是由于原材料成本的上升和销售价格的下降所致。

建议公司加强对原材料采购的管理,寻求更具竞争力的供应商,并进一步提高产品的附加值。

3.3 净利润净利润是衡量公司盈利能力和偿债能力的重要指标。

根据财务报表数据显示,2023年双汇的净利润为XX亿元,较去年同期增长了X%。

这主要得益于公司市场份额的提升和销售额的增长。

然而,虽然净利润呈现增长趋势,但净利润增速略有放缓。

建议公司进一步提高生产效率,降低成本,并寻求更多的市场机会来推动净利润的增长。

3.4 资产负债状况3.4.1 资产状况根据财务报表数据显示,双汇的总资产在2023年达到了XX亿元,较去年同期增长了X%。

该增长主要是由于公司销售额的增加导致应收账款和存货的增加。

然而,随着公司业务规模的扩大,我们建议公司继续加强资产负债管理,以确保资产的合理配置。

3.4.2 负债状况双汇的总负债在2023年达到了XX亿元,较去年同期增长了X%。

这主要是由于公司为了支持业务扩张而增加的负债。

双汇财务报告案例分析(3篇)

第1篇一、引言双汇集团,作为中国肉类加工行业的领军企业,自成立以来,始终秉持“以人为本、科技领先、追求卓越”的企业理念,不断发展壮大。

本文将通过对双汇集团最近一年的财务报告进行分析,探讨其财务状况、经营成果和未来发展趋势。

二、财务报告概况双汇集团最近一年的财务报告主要包括资产负债表、利润表和现金流量表。

以下是对这些报表的分析:1. 资产负债表(1)资产结构分析从资产负债表可以看出,双汇集团的资产总额为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析双汇集团的负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)所有者权益分析双汇集团的所有者权益总额为XX亿元,占资产总额的XX%。

所有者权益主要包括实收资本、资本公积、盈余公积等。

2. 利润表(1)营业收入分析双汇集团最近一年的营业收入为XX亿元,同比增长XX%。

其中,主营业务收入为XX亿元,同比增长XX%。

(2)营业成本分析双汇集团的营业成本为XX亿元,同比增长XX%。

其中,主营业务成本为XX亿元,同比增长XX%。

(3)利润分析双汇集团最近一年的净利润为XX亿元,同比增长XX%。

其中,主营业务利润为XX亿元,同比增长XX%。

3. 现金流量表(1)经营活动现金流量分析双汇集团最近一年的经营活动现金流量为XX亿元,同比增长XX%。

这表明公司经营活动产生的现金流入大于流出,资金状况良好。

(2)投资活动现金流量分析双汇集团最近一年的投资活动现金流量为XX亿元,同比增长XX%。

这表明公司投资活动产生的现金流入大于流出,公司具有较强的投资能力。

(3)筹资活动现金流量分析双汇集团最近一年的筹资活动现金流量为XX亿元,同比增长XX%。

这表明公司筹资活动产生的现金流入大于流出,公司具有较强的融资能力。

双汇集团年度财务分析(ppt 35页)

群雄并起

快速增长阶段:九十年代初期到中期 残酷的竞争削弱了一些企业,同时也成 就了一些企业。 新的竞争对手不断加入:石家庄的双鸽、 山东省的金锣、江苏的雨润等 春都和双汇成了市场的主导者

大浪淘沙

从九十年代中期起,火腿肠产业进入成 熟期 管理成为制约发展的大问题:不断的企 业兼并、横向联合,也使陈旧的管理相 形见绌,并导致有些企业业绩不断下滑 当今火腿肠市场双汇占40%的份额,金 锣、雨润、春都瓜分剩余的部分

( 3)销售毛利率提高是今年利润增加 的主要原因

50%

40%

30%

20% 10%

11%

0% 1998年销售毛利率

16%

1999年销售毛利率

42%

销售额增量毛利率

损益表分析

(万元)

( 4)营业费用比较图

20000

15056

8805 10000

0

1998

1999

营业费用较98年增 加6252万元

营业费用的膨胀吞噬 了企业降低生产成本 所带来的利润

其他资产 48%

现金 17%

存货 17%

应收、预 付帐款 18%

资产负债表分析

(4)现金资产基本保证偿付流动负债

实际流动负债

股利抵欠款

内部往来款项

40000 30000 (万元) 20000 10000

0

10500 2700 23704

流动负债

0 22653

现金

资产负债表分析

应收帐款余额较98 年减少7427万元, 货款回笼力度加强

现金流量表分析

现金基本保持收支平 衡

经营活动的现金流入 为公司的规模扩张和 偿债能力提供支持

公司正处于快速扩张 生产规模阶段

双汇股份财务报表的质量分析

双汇股份财务报表的质量分析双汇股份是中国知名的食品企业,其主要产品是肉制品和速冻食品。

股票代码为000895,分别在上海和香港交易所上市。

作为一家上市公司,双汇股份的财务报表是外界了解该公司财务状况的重要依据之一。

本文将对双汇股份的财务报表进行一定的质量分析,从多个角度探讨它的财务报表的真实性和准确性。

利润表利润表是财务报表中最重要的一个部分。

它记录了一个公司在一定期间内所获得的收入、成本和利润。

我们首先来看双汇股份的2019年和2020年利润表。

2019年双汇股份的收入为1776.11亿元,净利润为89.46亿元。

2020年双汇股份的收入为1888.57亿元,净利润为95.25亿元。

从数据上看,双汇股份在两个年份的营业收入和净利润都有不错的增长,这说明双汇股份的业务在这两年内是有所发展的。

同时,我们还需要关注双汇股份利润表的一些具体指标,在其中寻找其质量的线索。

净利润率净利润率是衡量公司盈利能力的重要指标之一,又称为净利率。

它是净利润占营业收入的比例。

可以说,净利润率越高,则说明公司盈利能力越强。

以下是双汇股份的净利润率:- 2019年净利润率为5.03%- 2020年净利润率为5.05%通过对比可得知,两年的净利润率非常接近,这说明双汇股份的净利润率比较稳定,且企业能够保持这一表现。

但是,我们也需要意识到一个问题,就是净利润率和营业收入不足以客观地反映企业的盈利能力。

因此,我们还需要看其他财务指标。

净利润增长率净利润增长率是企业在两个时间点间净利润的变化率。

以下是双汇股份的净利润增长率:- 2019年净利润增长率为25.72%- 2020年净利润增长率为6.52%通过对比可得知,双汇股份在2019年的净利润增长率相对较高,增速已经属于比较快的了。

而2020年的增长率稍显缓慢,但是双汇股份的利润增长依然很稳健。

需要注意的是,高增长率也并不一定代表企业的业绩好。

如果增长率主要源自其高昂的贷款成本或高昂的广告费用等因素,那么增长率就失去了它就应该具有的价值。

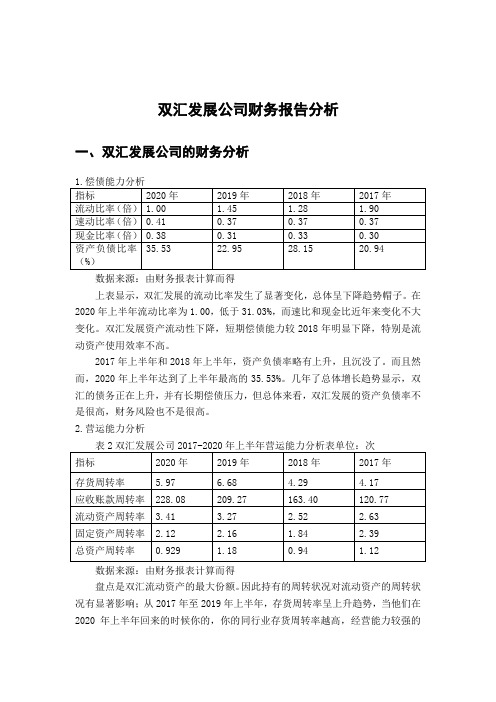

双汇发展公司财务报告分析

双汇发展公司财务报告分析一、双汇发展公司的财务分析数据来源:由财务报表计算而得上表显示,双汇发展的流动比率发生了显著变化,总体呈下降趋势帽子。

在2020年上半年流动比率为1.00,低于31.03%,而速比和现金比近年来变化不大变化。

双汇发展资产流动性下降,短期偿债能力较2018年明显下降,特别是流动资产使用效率不高。

2017年上半年和2018年上半年,资产负债率略有上升,且沉没了。

而且然而,2020年上半年达到了上半年最高的35.53%。

几年了总体增长趋势显示,双汇的债务正在上升,并有长期偿债压力,但总体来看,双汇发展的资产负债率不是很高,财务风险也不是很高。

2.营运能力分析数据来源:由财务报表计算而得盘点是双汇流动资产的最大份额。

因此持有的周转状况对流动资产的周转状况有显著影响;从2017年至2019年上半年,存货周转率呈上升趋势,当他们在2020年上半年回来的时候你的,你的同行业存货周转率越高,经营能力较强的存货周转资金越少。

流动资产应收账款占比很低,主要是双汇开发商采取现金销售方式,需求波动率远高于行业平均水平,近年来快速上升,什么是强大的运营能力在近年来双汇发展流动资产周转率逐步提高你的流动资产周转率越高,流动资产相对节约,经营能力越大,盈利能力越高。

双汇发展流动资产功能性强。

3.盈利能力分析数据来源:由财务报表计算而得近年来,双汇发展的毛利率一直在下降,主要原因是拖累了肉类加工业。

2018年上半年,毛利率小幅上升,导致双汇发展营业利润和盈利能力普遍下降。

近年来,销售净利率持续下降,导致税后净利润下降,盈利能力下降。

双汇的发展反映了这一点。

近年来,成本和成本的利润率也进一步恶化。

虽然双汇发展通过收购美国猪肉生产商进行了成本控制,但目前效果似乎并不理想,这反映出双汇的利润水平下降,经济效益下降,双汇发展资产总回报率下降。

2019年上半年,总资产收益率有所上升。

2020年上半年,双汇发展总资产收益率较上期下降7.4%,自2018年上半年净利润大幅下滑,双汇发展股权收益率于年开始增加后,双汇发展的盈利能力减弱,这表明股权报酬水平将提高,对投资者和债权人的保护水平将提高,公司的盈利能力也将提高。

双汇发展财务分析

行业盈利能力分析

3.替代品威胁 肉食品行业比较早的产品,例如午餐肉罐头,由 于其特殊的包装和质量要求,在面对火腿肠这样 的新产品竞争下,迅速的就衰落了。午餐肉铁质 包装,首先包装成本高,其次包装开启麻烦,最 后是携带不便,而火腿肠就不存在以上问题,于 是迅速取代了午餐肉在市场中的老大位置。而由 于火腿肠在近几年中存在的一些问题,如口味单 一,未跟上消费者的需求变化,淀粉含量太高等, 消费者很可能转向更加健康且营养的食品。

行业盈利能力分析

4.购买者议价能力 因为肉制品不具有独特性且顾客转换成本

很低,所以,消费者对价格的敏感性很强。 另外由于冷鲜肉行业有双汇、得利斯、金 锣、众品、千喜鹤、中粮、顺义、高金等, 消费者可选择的产品很多,因此议价能力 较强。

行业盈利能力分析

5.供应商的议价能力 同样的道理,由于众多冷鲜肉加工企业的

企业竞争战略分析

二、双汇的成本领先战略

首先,双汇的管理费用、财务费用、销售费用总 和占销售收入的比重较低,近三年在5%左右,而 竞争对手得利斯和高金达到8%左右。其次,双汇 达到了规模经济和范围经济,在2010年双汇的营 业收入达到了363.10亿元排名行业第一,而得利 斯只有14亿元,高金19亿元,都难以抗拒双汇。 最后,双汇的资本成本占税后净利润近三年都在 20%左右,而得利斯在70%左右,高金平均达到 250%。说明双汇较低的投入创造了较高的效益。 综上所述,双汇的成本领先战略比较成功。

双汇发展财务分析

企业简介

河南双汇投资发展股份有限公司成立于1998 年10 月15 日,是经河南省人民政府批准,由河南省漯 河市双汇实业集团有限责任公司(以下简称双汇 集团)独家发起,以社会募集方式设立的股份有 限公司。经中国证券监督管理委员会“证监发行 字[1998]235 号”文批准,本公司于1998 年9 月 16日公开发行人民币普通股5,000 万股,并于 1998 年12 月10 日在深圳证券交易所上市交易, 发行后本公司注册资本为17,300 万元。本公司属 肉制品加工行业,经营范围主要包括:生鲜冻品、 高低温肉制品的加工及销售、畜牧养殖、物流运 输及商业零售等。

河南双汇投资发展股份有限公司财务分析

河南双汇投资发展股份有限公司财务分析【摘要】市场中每一个行业为了适应社会的发展,都在进行着不同的变革,在市场经济发展的大潮中不得不改革创新,随之企业的财务就会受到各方的关注。

在市场经济条件变化的浪潮中,企业面对的所处环境复杂,就会出现问题,作为经营决策和财务管理的重要工具之一,财务分析这一工具的地位就凸显出来,对企业的经济业务管理控制提供有力依据,通过分析发现问题所在并提出解决方案,对企业的财务管理,帮助企业对未来前景做出符合企业发展要求的决策。

本论文从多个方面进行了论述,运用了多种分析方法,对双汇公司财务分析。

【关键词】河南双汇财务分析财务评价财务指标Financial analysis of Henan Shuanghui investment developmentLimited by Share Ltd【Abstract】In order to adapt to the development of society, every industry in the market is undergoing different changes. In the tide of the development of market economy, it is necessary to reform and innovate, and then the financial affairs of enterprises will be concerned by all parties. In the tide of changes in market economy conditions, enterprises are faced with complex environments, which will lead to problems. As one of the important tools for business decision-making and financial management, financial analysis is a tool that highlights the status of this tool. This paper provides a powerful basis for the economic and business management control of an enterprise, finds out where the problem lies by analyzing the problem and puts forward a solution to the financial management of the enterprise, and helps the enterprise to make a decision that meets the requirements of the enterpriseundefineds development in the future.This paper discusses from many aspects, using a variety of analytical methods.Financial analysis of Shuanghui Company【Key Words】Henan Shuanghui financial analysis Financial evaluation Financial index目录一、绪论 (2)(一)选题的背景和意义 (2)(二)国内外研究状况 (3)1.国外研究状况 (3)2.国内研究现状 (4)二、相关理论综述 (4)三、该公司经营环境分析 (5)(一)行业概况 (5)(二)公司概况 (5)四、财务分析 (6)(一)会计报表分析 (6)1.资产负债表 (6)2.利润表 (7)3.现金流量表 (8)(二)河南双汇财务能力分析 (9)1.偿债能力分析 (9)2.营运能力分析 (10)3.盈利能力分析 (10)五、存在的问题及建议 (11)参考文献 (12)致谢 .................................................. 错误!未定义书签。

通过财务报表快速读懂双汇发展通过...

通过财务报表快速读懂双汇发展通过...通过财务报表快速读懂双汇股份今天,让我们对双汇股份连续5年的的财务报表关键数据进行分析,看看双汇股份是不是一个值得我们关注和投资的好公司。

一:资产负债表1:先看总资产看总资产,判断公司实力及扩张能力2015-2019 年,双汇发展的总资产金额分别为:228.84 亿、213.52 亿、230.89 亿、228.64 亿,286.33亿,资产规模不错。

我们可以看到双汇的总资产大于 200 亿。

在 A 股 3900 多家上市公司中,总资产大于 500 亿的大概 200 家;大于 100 亿的大概 800 家;大于 50 亿的大概 1300 家。

由此我们基本知道双汇在行业内是是属于前几名的企业。

双汇发展 2015-2019 年的总资产增长率为 4.1%、-6.7%、8.14%、-0.97%25.23%,可以看到近 5 年总资产的增长率不太稳定,另外 2016 年和 2018 年的总资产增长率出现了负增长,这是个异常。

出现异常,我们就要寻找原因。

查看2016和2018年年报,结合 2016 年和 2018 年的分红:我们可以看到,2016 年支付 2 次分红(29.70 亿+41.24 亿)共计 70.94 亿元, 2018 年支付 2 分红(36.30 亿+29.70 亿)共计 66 亿,初步判断,双汇发展 2016 年和 2018 年总资产的负增长率,是由于高分红所致,所以总资产的负增长率没有问题。

2:看资产负债率,判断公司的债务风险资产负债率主要看两点,一是绝对值;二是同比增长情况。

资产负债率大于 60%的公司,债务风险较大。

淘汰。

我们可以计算出双汇发展 2015-2019年连续 5 年的资产负债率为:22.71%、29.43%、33.01%、40.06%,40.23%、资产负债率呈小幅上升趋势,但同比增长不大,整体负债率水平依然较低,远远小于 60%,没有异常。

双汇的财务报告

双汇的财务报告1. 引言双汇是一家知名的肉制品生产和销售公司,成立于1991年,总部位于中国山东省济南市。

本文将对双汇公司最近一年的财务状况进行分析和总结。

2. 营业收入与成本根据公司财务报告,双汇在过去一年实现了稳定增长的营业收入。

营业收入总额为X亿元,较上一年增长X%。

这主要归因于增加的销售量和市场份额扩大。

双汇的主要产品包括火腿、香肠和其他熟食品,这些产品在国内外市场上的需求持续增加。

然而,双汇面临着原材料价格上涨的压力,对成本造成了一定的影响。

公司在采购原材料方面需要更加谨慎,以确保成本控制在合理的范围内。

3. 资产负债情况双汇在过去一年的资产负债情况保持稳健。

公司资产总额为X亿元,较上一年增长X%。

这主要得益于销售收入的增长和公司对资本的有效管理。

公司的负债总额为X亿元,较上一年增长X%。

这主要是由于公司扩大生产规模、提高市场份额和研发投入的增加所导致的。

尽管负债总额有所增加,但双汇的资产负债比保持在合理的范围内,显示出公司的财务稳定性。

4. 利润与分红双汇在过去一年实现了可观的净利润。

净利润总额为X亿元,较上一年增长X%。

这主要是由于销售收入的增长和成本的有效控制。

尽管双汇公司面临着不断上涨的原材料价格和竞争加剧的压力,但公司通过提高产品价格、拓展市场和改善生产效率等措施取得了良好的利润。

根据公司的绩效表现,双汇向股东分发了丰厚的股息。

公司决定将X%的净利润作为现金分红派发给股东。

5. 现金流量分析双汇公司在过去一年的现金流量状况良好。

公司的经营活动产生的现金流量净额为X亿元,较上一年增长X%。

这主要归因于销售收入的增长和成本的有效控制。

公司的投资活动产生的现金流量净额为X亿元,主要投资于生产线扩建和设备更新等项目。

这些投资有助于提高公司的生产效率和产品质量。

公司的筹资活动产生的现金流量净额为X亿元,主要是通过发行债券和增加股本获得的资金。

这些资金将被用于公司的扩张和发展。

6. 风险与挑战尽管双汇公司在过去一年取得了良好的财务指标,但仍面临一些潜在的风险和挑战。

河南双汇投资发展股份有限公司2012年度财务报告

河南双汇投资发展股份有限公司2012年度财务报告第一部分审计报告XYZH/2012A5018 河南双汇投资发展股份有限公司全体股东:我们审计了后附的河南双汇投资发展股份有限公司(以下简称双汇发展公司)财务报表,包括2012年12月31日的合并及母公司资产负债表,2012年度的合并及母公司利润表、合并及母公司现金流量表、合并及母公司股东权益变动表以及财务报表附注。

一、管理层对财务报表的责任编制和公允列报财务报表是双汇发展公司管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见我们认为,双汇发展公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了双汇发展公司2012年12月31日的合并及母公司财务状况以及2012年度的合并及母公司经营成果和现金流量。

信永中和会计师事务所(特殊普通合伙)中国注册会计师:王勇中国注册会计师:梁志刚中国北京二○一三年三月二十四日第二部分财务报表财务附注中报表的单位为:人民币元1、合并资产负债表编制单位:河南双汇投资发展股份有限公司法定代表人:万隆主管会计工作负责人:刘松涛先生会计机构负责人:郑文广先生2、母公司资产负债表编制单位:河南双汇投资发展股份有限公司法定代表人:万隆主管会计工作负责人:刘松涛先生会计机构负责人:郑文广先生3、合并利润表编制单位:河南双汇投资发展股份有限公司法定代表人:万隆主管会计工作负责人:刘松涛先生会计机构负责人:郑文广先生4、母公司利润表编制单位:河南双汇投资发展股份有限公司法定代表人:万隆主管会计工作负责人:刘松涛先生会计机构负责人:郑文广先生5、合并现金流量表编制单位:河南双汇投资发展股份有限公司法定代表人:万隆主管会计工作负责人:刘松涛先生会计机构负责人:郑文广先生6、母公司现金流量表编制单位:河南双汇投资发展股份有限公司法定代表人:万隆主管会计工作负责人:刘松涛先生会计机构负责人:郑文广先生7、合并所有者权益变动表编制单位:河南双汇投资发展股份有限公司本期金额-449,172,680.69120.001,464,801,506.90 1314法定代表人:万隆主管会计工作负责人:刘松涛先生会计机构负责人:郑文广先生8、母公司所有者权益变动表编制单位:河南双汇投资发展股份有限公司本期金额0.0015上年金额0.001617法定代表人:万隆 主管会计工作负责人:刘松涛先生 会计机构负责人:郑文广先生第三部分财务报表附注一、公司的基本情况河南双汇投资发展股份有限公司(以下简称本公司或双汇发展,在包含子公司时统称本集团)成立于1998年10月15日,是经河南省人民政府“豫股批字[1998]20号”文批准,由河南省漯河市双汇实业集团有限责任公司(以下简称双汇集团)独家发起,以社会募集方式设立的股份有限公司。

双汇发展(000895)2016-2020年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细资发展股份有限公司 HENAN SHUANGHUI INVESTMENT & DEVELOPMENT CO.,LTD 双汇发展 000895 深圳证券交易所 1998-10-15 1998-12-10 河南省漯河市双汇路1号 43245

公司简介

河南双汇投资发展股份有限公司是一家主要从事屠宰和肉类加 工的中国公司。该公司的主要产品包括高温肉制品、低温肉制 品和生鲜冻品。该公司的产品主要在中国国内市场销售。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

双汇发展(000895)2016-2020年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 2016-2020

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

双汇公司财务分析

摘要财务分析是反映企业经营状况的重要途径,通过财务分析可以找出企业经营管理中存在的问题,并给出合理的建议,在全球市场化经济的影响下,财务分析已经是企业经营管理中必不可少的部分。

自2017年年初以来,猪肉价格持续下降,然而双汇发展公司的半年年报显示营收与净利润双降,本文基于2014-2017年双汇发展上半年度报告数据,对双汇发展公司进行财务分析,主要是对其负债能力,营运能力,盈利能力,发展能力进行分析,诣在找出双汇发展财务报表所反映出的问题,并给出合理的建议。

关键词负债能力;营运能力;盈利能力;发展能力财务分析是通过对企业报表和其他相关资料的分析,发现企业的财务经营中存在的问题,反映出企业经营中的盈亏情况,为企业决策提供参考依据,是企业经营管理的重要组成部分。

中国的市场经济目前发展迅速,在这样的前提下,企业若要持续稳定的发展,并且获得更大的利润,需要进行财务分析。

河南双汇投资发展股份有限公司是由河南省漯河市双汇实业集团有限责任公司独家发起、以募集方式设立的大型食品股份有限公司。

2013年,双汇发展以总价71亿美元收购了全球规模最大的生猪生产商及猪肉供应商史密斯菲尔德公司,这一收购使双汇具有了低价获取美国进口猪肉的能力。

据中国肉类协统计,2016年中国进口猪肉总量约为162万吨,双汇进口的猪肉约占其中的14,是中国最大的猪肉进口商。

双汇发展的猪肉原料多靠进口,所以在2016年国内猪肉价格疯涨的时候,双汇的经营利润没有受到较大影响,甚至年开始,国内2017得到了远高于同行业其他企业的营业利润,但自猪肉价格从每公斤1835元持续下跌至每公斤139元,环比下跌296,国内猪肉价格的下跌使得双汇的低成本优势消失,再加上其他企业对市场份额的抢占,以及多位高层的辞职,2017年上半年双汇营业收入与净利润双降,双汇的发展遇到了巨大挑战。

由于2017年双汇发展年度报告尚未发布,未为了保证研究问题的时效性,本文采用2014-2017年双汇发展集团上半年度报告数据,对双汇财务状况进行分析,并结合目前肉制品加工行业环境,找出双汇存在的问题并找出解决思路,并对双汇未来发展作出合理的判断。

000895双汇发展2022年经营成果报告

双汇发展2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为715,986.08万元,与2021年的621,601.93万元相比有所增长,增长15.18%。

利润总额主要来自于内部经营业务。

2、营业利润2022年营业利润为714,076.66万元,与2021年的623,860.5万元相比有较大增长,增长14.46%。

以下项目的变动使营业利润增加:资产处置收益增加11,719.17万元,公允价值变动收益增加2,933.03万元,信用减值损失增加974.23万元,营业成本减少412,579.44万元,财务费用减少4,987.14万元,共计增加433,193.01万元;以下项目的变动使营业利润减少:投资收益减少11,573.02万元,其他收益减少9,400.68万元,资产减值损失增加101,898.73万元,销售费用增加5,347.65万元,管理费用增加5,278.58万元,营业税金及附加增加3,498.26万元,研发费用增加2,487.39万元,共计减少139,484.31万元。

各项科目变化引起营业利润增加90,216.16万元。

3、投资收益2022年投资收益为10,606.01万元,与2021年的22,179.03万元相比有较大幅度下降,下降52.18%。

4、营业外利润2021年营业外利润亏损2,258.58万元,2022年扭亏为盈,盈利1,909.42万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为6,273,057.05万元,比2021年的6,668,226.04万元下降5.93%,营业成本为5,231,923.03万元,比2021年的5,644,502.47万元下降7.31%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况双汇发展2022年成本费用总额为5,583,085.7万元,其中:营业成本为5,231,923.03万元,占成本总额的93.71%;销售费用为192,713.23万元,占成本总额的3.45%;管理费用为113,436.81万元,占成本总额的2.03%;财务费用为-6,058.5万元,占成本总额的-0.11%;营业税金及附加为34,233.47万元,占成本总额的0.61%;研发费用为16,837.66万元,占成本总额的0.3%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

利润表

2011三季 一、营业总收入 营业收入 26174929389.48 26174929389.48 2010年度 36749335176.21 36749335176.21 2009年度 28351347060.75 28351347060.75

二、营业总成本

营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失

资产负债表

2011三季 货币资金 应收票据 应收账款 预付账款 其他应收款 存货 流动资产合计 2459114864.66 28924592.00 199235714.75 72708216.45 83946569.65 1561199995.74 4405414953.25 2010年度 2370568372.17 53167601.91 133360005.25 49530529.91 55606272.26 1349005797.82 4034910798.26 2009年度 1912205903.09 13500000.00 85542475.51 11295701.58 18201514.00 1391170555.64 3431916149.82

27108825029.61

25578019133.63 60670027.17 1099925702.51 368734041.67 -19741325.01 21217449.64

利润表

2011三季 三、其他经营收益 公允价值变动净收 益 投资净收益 联营、合营企业投 资收益 汇兑净收益 四、营业利润 329829417.42 1650725517.53 1335317745.80 30236354.53 30236354.53 121110265.08 92795714.66 84238667.55 2010年度 2009年度

现金流量表

2011三季 二、投资活动产生的 现金流量 收回投资收到的现金 取得投资收益收到的 现金 处置固定资产、无形 资产和其他长期 资产收回的现金净额 处置子公司及其他营 业单位收到的现金净 额 收到其他与投资活动 有关的现金 投资活动现金流入小 计 515554794.52 548780884.44 0.00 51200412.08 0.00 32211201.43 1014888.49 0.00 47776058.21 3424353.87 1576238.31 46750329.89 1785254.30 2010年度 2009年度

取得借款收到的现金

收到其他与筹资活动 有关的现金

848004006.82

0.00

0.00

0.00

0.00

0.00

发行债券收到的现金

筹资活动现金流入小 计 偿还债务支付的现金 分配股利、利润或偿 付利息支付的现金 848004006.82 97776032.17 503372847.87 15000000.00 336306.44 623718951.59 17500000.00 0.00 439321432.45

无形资产

非流动资产合计 资产总计

178344539.08

3033754332.85 7439169286.10

72921973.85

2673914911.00 6708825709.26

64176559.90

2321319497.66 5753235647.48

资产负债表

2011三季 短期借款 应付账款 预收账款 其他应付款 流动负债合计 长期借款 非流动负债合计 负债合计 748686033.67 1320792100.64 640115786.17 307019126.78 3371478443.11 10024336.71 25260360.39 3396738803.50 2010年度 0.00 680049822.51 798043619.47 282685277.28 2377590065.81 10506433.09 22520901.86 2400110967.67 2009年度 0.00 676868633.41 767656095.71 203710691.74 2018880397.11 11075848.70 17313709.16 2036194106.27

现金流量表

2011三季 一、经营活动产生的现 金流量 销售商品、提供劳务收 到的现金 收到的税费返还 收到其他与经营活动有 关的现金 经营活动现金流入小计 购买商品、接受劳务支 付的现金 支付给职工以及为职工 支付的现金 支付的各项税费 支付其他与经营活动有 关的现金 经营活动现金流出小计 经营活动产生的现金流 量净额 252816875.36 31274092459.00 28345601418.16 974491357.71 801335029.85 529647551.79 30651075357.51 623017101.49 191275457.74 41067070335.69 36879627556.50 1034091004.79 1054076857.20 633970271.02 39601765689.51 1465304646.18 144400876.01 34801125712.40 31088206185.96 849168887.40 907222445.95 539037342.49 33383634861.80 1417490850.60 31021275583.64 40875794877.95 34656724836.39 2010年度 2009年度

现金流量表

2011三季 子公司支付给少数股东 的股利 支付其他与筹资活动有 关的现金 筹资活动现金流出小计 筹资活动产生的现金流 量净额 四、现金及现金等价物 净增加额 汇率变动对现金的影响 现金及现金等价物净增 加额 期初现金及现金等价物 余额 -205907468.57 2378445989.80 453362469.08 1912205903.09 630662980.41 1281542922.68 281576343.43 882725223.47 -34721216.65 0.00 624055258.03 -609055258.03 0.00 439321432.45 -421821432.45 2010年度 2009年度

ቤተ መጻሕፍቲ ባይዱ

资产负债表

2011三季 实收资本 资本公积 盈余公积 未分配利润 所有者权益合计 负债及所有者权益 总计 605994900.00 416217598.32 614740475.01 1778184954.11 4042430482.60 7439169286.10 2010年度 605994900.00 508806773.00 548356155.55 1758628234.79 4308714741.59 6708825709.26 2009年度 605994900.00 508806773.00 466446865.15 1357250930.97 3717041541.21 5753235647.48

期末现金及现金等价物 余额

2172538521.23

2365568372.17

1912205903.09

618295605.83

0.00

4673027.20

460000000.00 1342984237.85 -794203353.41

0.00 454087331.15 -402886919.07

0.00 426190377.62 -365006437.74

现金流量表

2011三季 三、筹资活动产生的 现金流量 吸收投资收到的现金 子公司吸收少数股东 投资收到的现金 2010年度 2009年度

资产负债表

2011三季 持有至到期投资 长期股权投资 固定资产 260000000.00 350944056.60 2099408649.07 2010年度 0.00 429973879.63 2056118749.99 2009年度 0.00 379877911.70 1739638909.13

营业外收入

营业外支出 非流动资产处置净 损失

99036575.16

15670270.55 8844186.98

48609462.83

57213731.95 17426219.00

22612625.49

9121519.21 3644837.82

利润表

2011三季 五、利润总额 所得税 未确认的投资损失 六、净利润(万元) 2.78 10.89 9.11 413195722.03 83402708.31 2010年度 1642121248.41 314867887.20 2009年度 1348808852.08 243057041.69

少数股东损益

归属于母公司股东 的净利润 七、每股收益 基本每股收益 稀释每股收益

51525469.60

278267544.12 0.46 0.46 0.46

237971866.99

1089281494.22 1.80 1.80 1.80

195094699.45

910657110.94 1.50 1.50 1.50

11072117.38

0.00 61183939.88

现金流量表

2011三季 购建固定资产、无 形资产和其他长期 资产支付的现金 264688632.02 2010年度 454087331.15 2009年度 421517350.42

投资支付的现金

取得子公司及其他 营业单位支付的现 金净额 支付其他与投资活 动有关的现金 投资活动现金流出 小计 投资活动产生的现 金流量净额

25875336326.59

24284158649.36 70573422.06 1094133871.53 414768058.12 -133744.09 11836069.61

35219719923.76