车间消耗明细表

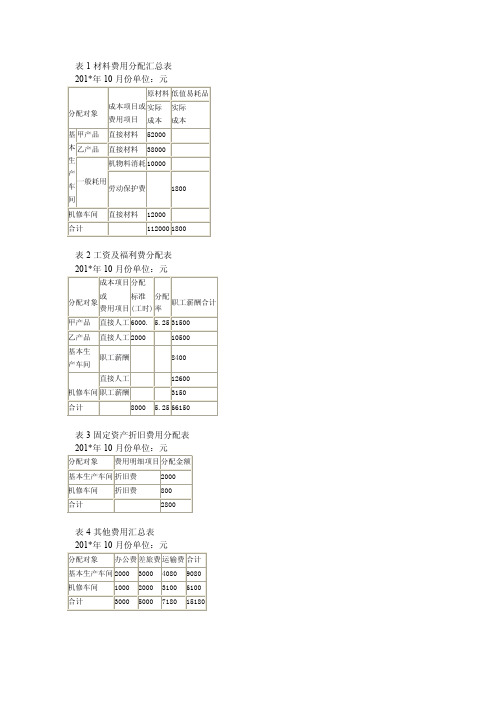

表1材料费用分配汇总表

表1材料费用分配汇总表201*年10月份单位:元分配对象成本项目或费用项目原材料低值易耗品实际成本实际成本基本生产车间甲产品直接材料52000乙产品直接材料38000一般耗用机物料消耗10000劳动保护费1800机修车间直接材料12000合计1120001800表2工资及福利费分配表201*年10月份单位:元分配对象成本项目或费用项目分配标准(工时)分配率职工薪酬合计甲产品直接人工6000. 5.2531500乙产品直接人工200010500基本生产车间职工薪酬8400机修车间直接人工12600职工薪酬3150合计8000 5.2566150表3固定资产折旧费用分配表201*年10月份单位:元分配对象费用明细项目分配金额基本生产车间折旧费2000机修车间折旧费800合计2800表4其他费用汇总表201*年10月份单位:元分配对象办公费差旅费运输费合计基本生产车间2000300040809080机修车间1000200031006100合计30005000718015180表5辅助生产成本明细账车间名称:机修车间201*年10月份单位:元2000年凭证号数摘要材料费工资及福利费折旧费保险费修理费其他合计月日分配其他费用分配材料费用分配工资费分配福利费分配折旧费月计月末分配转出12000120001200015000210017100171008008008006100610061006100120001500021008003600036000表6辅助生产费用分配表车间名称:机修车间201*年10月份单位:元受益单位修理工时分配率分配金额基本生产车间800032000企业管理部门10004000合计9000436000表7基本车间制造费用明细账201*年10月份单位:元摘要机物料消耗劳动保护费水电费工资及福利费折旧费保险费修理费其*他合计分配其他费用分配材料费用分配工资费用分配福利费分配折旧费分配辅助生产费月计月末分配转出1000010000100001800180018008000112091209120200020002000320003200032000908090809080908011800800011202000320006400064000表8制造费用分配表车间名称:基本车间201*年10月份单位:元产品名称生产工时(工时)分配率分配金额甲产品乙产品600020004800016000合计8000864000表9完工产品成本与在产品成本计算单产品:甲产品201*年10月份单位:元成本项目直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品数量在产品约当量分配率完工产品成本月末在产品成本320005200084000200080030600002400023800342005800020003202550000800033200480008120020003203570000112008900013400022320018000043200表10完工产品成本与在产品成本计算单产品:乙产品201*年10月份单位:元摘要直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品产量在产品产量分配率完工产品成本月末在产品成本190003800057000380001900070001140018400114007000100001600026000160001000036000654001014006540036000表11基本生产成本明细账产品名称:甲产品201*年10月份完工产品:2000件月末在产品:800件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本32000520008400060000240002380030000420058000500008000332004800081200700001120089000520003000042004800022300018000043200表12基本生产成本明细账产品名称:乙产品201*年10月份完工产品:1120件月末在产品:件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本19000380005700038000190007000100001400184001140070001000016000260001600010000360003800100001400160001014006540036000表13产成品成本汇总表201*年10月份单位:元产品名称单位产量直接材料直接人工制造费用合计单位成本甲产品件200060000500007000018000090乙产品件11203800011400160006540058.39合计__。

车间成本核算办法

车间成本核算办法车间成本核算办法车间成本核算办法一、车间的分类1、基本生产车间:为完成工业企业主要生产目的而进行商品生产的车间。

例如:乳液车间、果糕车间、口服液车间、提取车间、前处理车间2、辅助生产车间:为基本生产车间服务而进行产品生产和劳务供应的车间。

例如:机修车间、动力车间3、附属车间:为基本生产车间制造辅助材料或包装材料的车间。

例如:外盒车间二、车间核算员基本职责:1、核算产品的制造成本。

2、编制产品成本预算及制造费用预算3、负责车间的固定资产及再用低值易耗品的统计管理。

4、负责车间固定资产及再用低值易耗品的使用监管。

三、车间核算员的工作内容:1、计算原辅材料、包装材料的实际成本,按时编制完成原材料成本计算单。

2、按时编制完成人工费用的分配表。

3、按时编制完成制造费用分配表。

4、按时编制完成产品成本计算单。

5、按时登记制造费用台账。

6、按时编制产品成本、制造费用及资金预算。

7、进行车间成本分析。

8、登记车间固定资产明细账及低值易耗品台账,并定期与相关部门核对。

9、编制车间成本、费用预算四、不同产品的生产步骤及投料方式1、沙棘产品生产步骤及投料方式:原汁加辅助材料投料加工包装完工入库车间在产品2、固体产品生产加工步骤及投料方式五、生产步骤及投料方式分析:1、沙棘产品生产步骤分个生产阶段a\\b\\c2、杏仁乳产品生产步骤分ABC以上两种产品成本计算方法应采用分步法,而且其成本要逐步结转,同时还要平行结转3、固体制品成本计算采用品种法六、成本核算流程:核算材料成本---归集制造费用----归集人工费用----分配制造费用---分配人工费用----编制成本核算单。

七、车间生产费用的分配:(一)材料费用:1、当车间领用一批材料只生产一种产品或能分清是哪个产品耗用时,该批材料的材料成本直接进入该产品。

2、当车间领用一批材料生产两种或两种以上的产品时,按照定额用量的比例进行分配。

分配率=(实际总产量/按实际产量计算的定额用量)*100%,各种产品应分配的实际材料费用=该产品的实际产量*该产品的单位定额用量*分配率*材料单价3、材料单价:杏仁、沙棘按实际价格(二)车间工资及附加费用的分配1、车间产品计件工资总额=Σ(单位产品计价工资*产量)2、分配系数=(工资及附加费用总额/车间产品计价工资总额)*100%3、某产品分配的工资额=该产品的计价工资*分配系数(三)车间制造费用的分配:分配标准有1、按工时分配;2、按工资分配;3、按设备台时分配;4、按材料成本分配;5、按产品产量分配。

纺织厂材料明细表1

十字 一字 十字 一字

70个 150个 50个 5箱 100个 100个 1.2*2*0.6m 50只 30只 20只 20只 100只 20只 3000个 200个 200个 100米 600米 500个 500个 200个 200个 1000个 1000个 10卷 各50个 30只 4盒 6盏 2箱 10卷 20根 10戴 10戴 5卷 5卷 5卷 1只 3只 3只 1只 1只 1只 1只 1只 1箱 3个

50²*4 120²*4 50²*4 240²*4 25²*4 16²*4 16²*4 120²*4 120²*4 6² 1.5² 2.5² 16²*4 70²*4

60米 90米 110米 132米 85米 30米 70米 140米 30米 25卷 20卷 20卷 150米 80米 10个 10个 150个 50个 70个 70个

南方电器市场 钟秀东路 工农路 正泰电器 平缝车用

hutonglian2008@ 717022139 QQ

13861951843

6A

C16

DZ47-63LE

16A

E40灯口铝质座式螺口

灯杆 1米 两头带丝扣

E40铝制灯罩

节能灯管4U型 115W

40W电感式 日光灯架

40W灯管 日光灯

墙壁开关 明盒PVC方形

双开5孔开关

GGD动力配电箱

铜鼻子

120²

50²

240²

25²

16²

70²

带尾自钻螺丝

M3.5*35

自攻丝

M3*25

M3*40

1 印花车间 1 1 1 1 1 油锅炉 1 1 1 1 空压机6m³ 1 恒压供水 1 五金仓库 1 磨毛机 1 退卷机*2 1 打浆坊 1 1 1 1 1 织布机 1 整经机 1 仓库 1 成品仓库 1 办公室及食堂

年度公司成本费用明细表模板

年度公司成本费用明细表模板

以下是一个简单的年度公司成本费用明细表模板,您可以根据具体情况进行填写和调整:

在表格中,您可以逐月填写各项成本费用的具体金额,包括办公用品费用、员工薪资、租金及水电费、交通费用、其他费用等,并计算每月的总成本费用。

最后在表格底部计

算出全年的总成本费用。

这样的明细表可以帮助您清晰地了解公司每个月的成本费用情况,有助于财务管理和预算规划。

根据实际情况,您还可以添加其他需要跟踪的费用项目或者调整表格格式。

希望这个模板能对您有所帮助!。

辅助生产车间费用详细讲解

一、辅助生产费用的归集和结转(一)辅助生产的作用在工业加工业,除了有基本生产车间生产商品、产品外,一般还可能有若干辅助生产车间,如供水车间、供电车间、运输车间、机修车间等等。

一般一个辅助生产车间只提供一种产品或劳务,还有的辅助生产车间为基本生产车间生产材料、周转材料、工具、模具等。

辅助生产车间生产的这些产品或提供的劳务一般不直接对外销售。

辅助生产的作用主要是为基本生产车间及企业管理部门服务。

由于辅助生产车间主要是为基本生产车间和各管理部门提供产品或劳务,所以,辅助生产车间发生的生产费用,最后也要按受益对象分配转入到基本生产车间的产品成本和制造费用或分配转入管理费用、销售费用等期间费用中去。

(二)辅助生产费用的归集与结转1.辅助生产费用的归集为归集辅助生产车间发生的各项生产费用,企业要设置“辅助生产成本”账户,该账户一般按车间设置二级账。

对辅助生产车间在生产中发生的各项费用,要先归集到辅助生产成本账户及其各明细账的借方。

对辅助生产车间发生的各项制造费用,有两种处理方法:如果辅助生产车间设置“制造费用”明细账,则发生的制造费用可先归集到辅助生产车间“制造费用”明细账中,期末再分配转入辅助生产成本;如果辅助生产车间不设置“制造费用”明细账,辅助生产成本明细账可多设一些专栏,发生的制造费用可直接归集到辅助生产成本明细账中。

如果辅助生产车间不设“制造费用”明细账,发生的各项辅助生产费用可做如下分录:借:辅助生产成本——××车间(或×产品)贷:原材料应付职工薪酬累计折旧等如果辅助生产车间设置“制造费用”明细账,发生的辅助生产费用做如下分录:借:辅助生产成本——××车间(或×产品)制造费用——×辅助生产车间贷:原材料应付职工薪酬累计折旧等2.辅助生产费用的期末结转辅助生产费用的期末结转也分两种情况:如果辅助生产车间为基本生产车间生产材料、模具、包装物等,这些产品完工以后要先入库,基本生产车间需要时再从库房领用。

总装车间消耗材料定额明细表[1]

![总装车间消耗材料定额明细表[1]](https://img.taocdn.com/s3/m/1df6d815964bcf84b9d57bcd.png)

0.0039 0.0004 0.002 0.0779 0.0008 0.0039 0.0008 0.0008 0.0016 0.0008 0.0008 0.0008 0.0008 0.0008 0.0039 0.0234 0.0078 0.0016 0.0008 0.0016 0.0008 0.0008 0.0016 0.0016 0.0008 0.0008 0.0016 0.0008 0.0016 0.0008

12# 2m 3/8#M13 M11 M10 M7 二项 GN-401W GN-216 3-3 16芯×10m NP3-2 B16A B16A B16A B16A B16A φ6 B16A B10A B10A B10A 5×25 10㎜ 东10㎜ B6D B10A UC202 CLW1280-15M

600宽 2寸 4寸 400ml 400ml

20m 4×13 3#

kg ml g g g g 升 升 升 升 升 升 升 升 升 片 公斤 把 把 桶 桶 支 支 卷 盒 公斤

0.08 900 42 2.7 6.5 9.5 9 2.6 2.7 0.9 1 10 10 5 7 0.195 0.015 0.0004 0.0004 0.0039 0.0039 0.0078 0.0039 0.0117 0.0032 0.0078

22# 8# 5m 1/2# 9×12 AT-100T.80㎜ NBD-142N.m NBD-200/130N.m M10 M12 M6 M8 M10 M10×1.25 M12×1.25 φ 3.2 φ 4.2 φ5 φ 5.2 φ 6.5 φ7 φ8 φ 4.0 M13 M6 M10 M6 M8 M10 M13 M14

总装车间消耗材料定额明细表(试行)

车间物料领用明细表

车间物料领用明细表车间物料领用明细表1. 引言在生产制造过程中,车间物料领用明细表是一个重要的工具,用于记录和跟踪车间内物料的使用情况。

该表格可以提供详细的信息,如物料名称、规格、领用数量、使用日期等,从而帮助管理者进行库存控制、生产计划安排和成本控制。

本文将深入探讨车间物料领用明细表的多个方面,以帮助读者更好地理解和应用该表格。

2. 车间物料领用明细表的结构和内容车间物料领用明细表通常分为多列,每一列代表一种特定的信息。

以下是常见的列标题及其含义:2.1 物料编号在车间物料管理中,每一种物料都会被分配一个独特的编号,用于进行标识和识别。

物料编号列用于记录所领用物料的编号,方便后续查询和追踪。

2.2 物料名称该列用于记录所领用物料的具体名称,以帮助车间人员明确领用的物料种类。

2.3 规格车间所使用的物料通常具有特定的规格和尺寸,规格列用于记录所领用物料的规格要求,以确保正确使用和配比。

2.4 领用数量领用数量是车间物料领用明细表中最关键的信息之一,它记录了车间所领用物料的数量。

通过准确记录领用数量,可以帮助管理者实时了解车间物料的消耗情况,以便及时进行补充和调整。

2.5 领用日期领用日期列用于记录车间物料领用的具体日期。

这对于后续的生产计划和物料追溯非常重要,并且能够帮助管理者进行库存的动态掌握。

2.6 领用人员领用人员是执行物料领用操作的车间员工。

领用人员列用于记录领用物料的具体操作人员,以便后续的责任追究和沟通协调。

3. 车间物料领用明细表的使用流程车间物料领用明细表在实际应用中需要遵循一定的使用流程,以下是一个常见的流程示例:3.1 领用前的物料申请在车间进行物料领用前,一般需要进行物料申请,以便管理者预先了解和安排物料的供应。

在物料申请中,领用人员需要填写物料名称、规格、领用数量等信息,并提交给管理者审批。

3.2 物料领用操作经过管理者的审批后,领用人员可以按照所需的物料明细进行实际的领用操作。

车间产品生产工时统计表

钣金车间产品生产工时统计表

工时单位:小时

序号

产品名称

规格型

数量

下料

冲压

占

八、、

固定

变动

固定

变动

工

焊

折弯

电焊

打磨

搬运

总

时

总

数

人

”

序号

产品

规格

数量

磷化

酸洗

晒干

打利

子

喷塑

烘干

搬运

总工

总人

备注

测算人:审核:日期

喷塑车间产品生产工时统计表

工时单位:小时

成套车间产品生产工时统计表

工时单位:小时

序号

产品名称

规格型号

数量

箱体

兀器件

一次线

二次线

铜排

搬运

总工时

总人数

备注

工时

人数

工时

人数

工时

人数

工时

人数

工时

人数

工时

人数

3

1

3

1பைடு நூலகம்

4

2

6

2

5

1

1

1

4330

8

4000

6

车间成本核算办法

车间成本核算办法一、车间的分类1、基本生产车间:为完成工业企业主要生产目的而进行商品生产的车间.例如:乳液车间、果糕车间、口服液车间、提取车间、前处理车间2、辅助生产车间:为基本生产车间服务而进行产品生产和劳务供应的车间。

例如:机修车间、动力车间3、附属车间:为基本生产车间制造辅助材料或包装材料的车间.例如:外盒车间二、车间核算员基本职责:1、核算产品的制造成本.2、编制产品成本预算及制造费用预算3、负责车间的固定资产及再用低值易耗品的统计管理。

4、负责车间固定资产及再用低值易耗品的使用监管。

三、车间核算员的工作内容:1、计算原辅材料、包装材料的实际成本,按时编制完成原材料成本计算单。

2、按时编制完成人工费用的分配表.3、按时编制完成制造费用分配表。

4、按时编制完成产品成本计算单。

5、按时登记制造费用台账。

6、按时编制产品成本、制造费用及资金预算。

7、进行车间成本分析.8、登记车间固定资产明细账及低值易耗品台账,并定期与相关部门核对。

9、编制车间成本、费用预算四、不同产品的生产步骤及投料方式1、沙棘产品生产步骤及投料方式:原汁加辅助材料—-投料—-加工——包装-—完工入库-—车间在产品2、固体产品生产加工步骤及投料方式五、生产步骤及投料方式分析:1、沙棘产品生产步骤分个生产阶段a\b\c2、杏仁乳产品生产步骤分ABC以上两种产品成本计算方法应采用分步法,而且其成本要逐步结转,同时还要平行结转3、固体制品成本计算采用品种法六、成本核算流程:核算材料成本—-—归集制造费用——-—归集人工费用--——分配制造费用-—-分配人工费用—-—-编制成本核算单。

七、车间生产费用的分配:(一)材料费用:1、当车间领用一批材料只生产一种产品或能分清是哪个产品耗用时,该批材料的材料成本直接进入该产品。

2、当车间领用一批材料生产两种或两种以上的产品时,按照定额用量的比例进行分配。

分配率=(实际总产量/按实际产量计算的定额用量)*100%,各种产品应分配的实际材料费用=该产品的实际产量*该产品的单位定额用量*分配率*材料单价3、材料单价:杏仁、沙棘按实际价格(二)车间工资及附加费用的分配1、车间产品计件工资总额=Σ(单位产品计价工资*产量)2、分配系数=(工资及附加费用总额/车间产品计价工资总额)*100%3、某产品分配的工资额=该产品的计价工资*分配系数(三)车间制造费用的分配:分配标准有1、按工时分配;2、按工资分配;3、按设备台时分配;4、按材料成本分配;5、按产品产量分配.目前公司采用的分配标准是按折合标准产品产量分配的。

设备明细表

胶带输送机

B=1m,L=40m

台

1

10

18.5

5

防跑矿闸门

套

5

2

5.5

6

湿式除尘风机

SX12

台

1

1

22

7

振动给料机

XZG9、1500×2400

台

1

3

3

1

5.5

双质体

(四)粉矿回收

设 备 明 细 表

工程名称:安徽马鞭山铁矿专业:矿机阶段:初步设计页码:3/4

序号

设备名称

型号规格及技术性能

单位

数量

设备重量(t)

1

手动双梁式起重机

Q=20t,LK=10m,

个

1

5.12

5.12

设 备 明 细 表

工程名称:安徽马鞭山铁矿专业:选矿阶段:初步设计页码:1/7

序号

设备名称

型号规格及技术性能

单位

数量

设备重量(t)

电动机

订货或者

供图

备注

单重

总重

数量

(台)

型号

容量

(kW)

一、中间矿堆

1

1号胶带输送机

10063,Lh=70m

9

液压马达链式推车机

套

2

4.250

9.5

电液操纵

10

液压站

套

2

2

20

(三)坑内破碎

1

颚式破碎机

PA100120 ,1000×1200

台

1

55

55

1

110

2

电动葫芦桥式起重机

LH型、16/5t,Lk=7.5m