【VIP专享】《泰康爱家赢家终身寿险(万能型)》条款

(理赔规则)泰康爱家赢家终身寿险(万能型)

泰康爱家赢家终身寿险(万能型)理赔规则一、理赔受理部门该产品的理赔工作遵循属地管理原则,即客户通过当地的分支机构服务部投保,由客户选择的投保地区分支机构核赔部门(个险)负责受理;如异地出险,由客户选择的距客户最近的泰康分支机构核赔部门(个险)负责受理。

二、索赔时效受益人向我公司申请给付保险金的权利,自其知道保险事故发生之日起五年内不行使而消灭。

三、理赔报案1、报案渠道:电话报案、公司柜台报案、网上报案2、电话和柜台报案流程:请遵照<<泰康人寿保险股份有限公司个人寿险理赔业务管理制度(2008年版)>>有关“理赔报案”的规定执行。

3、网上报案流程:(1)报案人登录“泰康在线”进入“理赔服务”栏目,点击“网上报案”按钮;(2)报案人输入出险人(被保险人)信息进行身份认证;认证方式一:姓名、身份证件类型、身份证件号码认证方式二:被保险人姓名、出生日期(3)报案人通过身份验证后,填写报案信息:报案人姓名、报案人联系电话、与出险人的关系、出险人联系电话、出险地点、出险时间、出险经过、申请理赔的类型、选择理赔受理地点等信息;(4)报案人提交报案信息后,系统提示距客户最近的理赔受理地点,并根据申请理赔的类型,提示客户申请理赔所需资料及其它注意事项;(5)理赔报案数据导入前端业务系统;(6) 95522专家坐席人员接到网上报案信息后,于一个工作日内与报案人进行电话回访,确认、补充报案信息,完成网络报案操作,必要时可发起立即调查与事中控制。

同时提示客户申请理赔的相关注意事项;(7)分支机构理赔人员可在前端系统查询客户的报案信息。

4、保险事故通知本合同有效期内被保险人发生保险责任范围内的保险事故,投保人或受益人应在保险事故发生后及时通知本公司,否则投保人或受益人负担由于通知迟缓致使本公司增加的查勘、调查费用,但因不可抗力导致的通知延误除外。

四、客户身份确认接到报案后,应详细了解客户姓名、身份证件类型、身份证件号码等信息,并在理赔业务系统中通过输入客户姓名和出生日期,或者身份证件类型和身份证件号码,查询客户的投保记录。

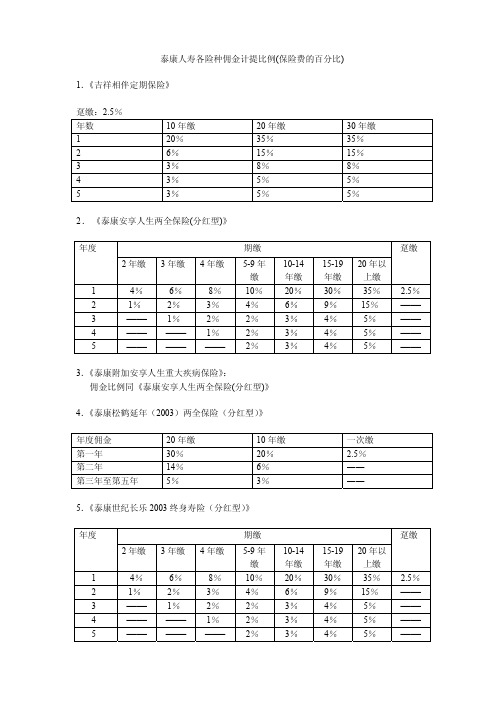

泰康各险种佣金计提比例(2007.12)

缴

年缴 年缴 上缴

1

4%

6%

8%

10% 20% 30% 35% 2.5%

2

1%

2%

3%

4%

6%

9%

15% ——

3

—— 1%

2%

2%

3%

4%

5%

——

4

—— —— 1%

2%

3%

4%

5%

——

5

—— —— —— 2%

3%

4%

5%

——

6.《泰康附加世纪长乐重大疾病保险》: 佣金比例同《泰康世纪长乐 2003 终身寿险(分红型)》

10%

——

保单年度

1

2

3

4

5

基本保险费

20%

6%

3%

3%

3%

追加保险费:3%

29、《泰康健康人生重大疾病定期保障计划》:

保单年度 趸缴 5 年缴

10 年缴 15 年缴 20 年缴

1 2.5% 10% 20% 30% 35%

2 —— 3% 4% 5.5% 9%

3 —— 2% 3% 4% 5%

4 —— 2% 3% 4% 5%

2%

3%

——

15 年缴 25% 7% 4% 4% 4%

20 年缴 30% 10% 4% 4% 4%

19、《泰康永利两全保险 A 款(分红型)》、《泰康永利两全保险 B 款(分红型)》

缴费年期 1Yr 2Yr 3Yr 4Yr 5Yr

缴费年期 1Yr 2Yr 3Yr 4Yr 5Yr

趸缴 2.5%

保险期间 10 年 3 年缴 6% 2% 1%

10-14 年 20% 6% 3% 3% 3%

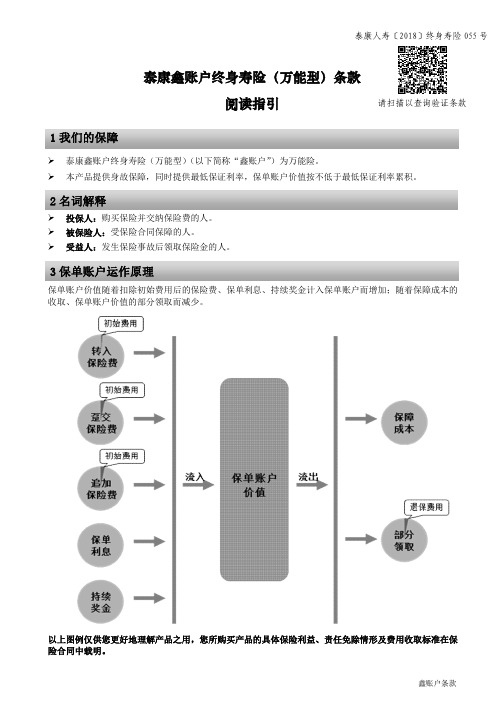

泰康鑫账户终身寿险(万能型)条款阅读指引

7.1 合同构成 7.2 合同成立及生效

2.什么情况我们不赔 2.1 责任免除

5.如何领取保险金

5.1 受益人 5.2 保险事故通知 5.3 保险金申请 5.4 保险金给付

8.需关注的其他事项

8.1 明确说明与如实告知 8.2 投保年龄 8.3 年龄性别错误 8.4 未还款项 8.5 合同内容变更 % 40% 20%

可选基本保险金额由您在投保时与我们约定并在保险单上载明。投保时可选基本 保险金额须符合我们当时的规定。若该金额发生变更,则以变更后的金额为可选 基本保险金额。

1.3 可选基本保险 自本合同生效满 1 年后,您可以向我们书面申请变更可选基本保险金额,但每个

保单账户最低 最低保证利率指保单账户价值的最低年结算利率。本合同保单账户的最低保证利

保证利率

率为 2.5%,每个保单年度的实际结算利率不会低于最低保证利率。

我们将在每个保单年度期满日后的首个结算日零时,根据最低保证利率计算保单 账户最低保证价值。如果保单账户价值低于保单账户最低保证价值,我们将保单 账户价值调升至保单账户最低保证价值。

可选基本保险 若您申请减少可选基本保险金额且经我们审核同意,对减少的可选基本保险金额, 金额的减少 我们会以批单的形式注明效力终止日。

1.4 未成年人身故 为未成年子女投保的人身保险,被保险人身故给付的身故保险金限额须符合《中 保险金限制 华人民共和国保险法》等相关法律法规的规定。

(此页正文完)

1到达年龄指保险单上载明的被保险人投保年龄,加上保单年度数,再减去 1 后所得到的年龄。 2周岁指按有效身份证件中记载的出生日期计算的年龄,自出生之日起为零周岁,每经过一年增加一岁,不足一年的不计。 3保单年度:从保险合同生效日或者年生效对应日零时起至下一年度保险合同年生效对应日前一日 24 时止为一个保单年度。 如果当月无对应的同一日,则以该月最后一日为对应日。 4年生效对应日指本合同生效日以后每年的对应日。如果当月无对应的同一日,则以该月最后一日为对应日。

赢家产品设备使用说明

~案例:被保险人为30岁男性,投保人为其投保泰康财富通宝保险计划,保险费交费期间为10年,年交保险费10000元。

1、主险保险责任生存保险金:1.被保险人在每一个本合同的年生效对应日生存,生存保险金受益人每年可领取1252元生存保险金,领取至终身。

2.被保险人在年满88周岁后的首个本合同的年生效对应日仍生存,生存类保险金受益人可领取等于累计已缴纳保险费数额为100000元生存保险金。

特别保险金:被保险人在每交满5年保险费后的本合同的首个年生效对应日生存,生存类保险金受益人都可领取5000元特别保险金,共可领取2次;本合同项下的生存类保险金及特别保险金会自动进入《泰康附加财富赢家定期寿险(万能型)》的保单账户。

身故保险金:1.如果被保险人在年满88周岁后的首个本合同的年生效对应日(不含该日)前身故,身故保险金的数额等于下列两者中的较大值:①您已交纳的本合同的保险费数额;②被保险人身故之日的本合同的现金价值。

2.如果被保险人在年满88周岁后的首个本合同的年生效对应日(含该日)后身故,身故保险金的数额为零。

投保人意外身故、高残豁免保险费:如果投保人在保单生效后1年内遭受意外伤害事故,并因该次意外伤害直接导致投保人在该意外伤害事故发生之日起180日内身故,我们将豁免投保人应交纳的本合同的保险费共计9万元。

如果投保人在保单生效后1年内遭受意外伤害事故,并因该次意外伤害直接导致投保人在该意外伤害事故发生之日起180日内造成本合同所指的高残,由双方认可的医疗机构(或鉴定机构)证明符合本合同所指的高残,我们将豁免投保人应交纳的本合同的保险费共计9万元。

2、附加险保险责任身故保险金:如果被保险人身故,身故保险金数额为以下两项金额中的较大者:(1)被保险人身故之日本附加合同的保单账户价值;(2)已交纳的本附加合同的保险费与已从主合同转入本附加合同保单账户的生存类保险金之和,但须扣除累计申请的部分领取的金额。

注:1、保险利益演示表所示“年度”均指保单年度;2、主合同的红利水平采用低、中、高档进行描述,该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的;3、主合同的现金价值给付条件以《泰康财富人生D款终身年金保险(分红型)条款》约定为准;4、附加合同的利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平;5、附加合同演示采用的“低演示利率”前5个保单年度为年利率2.5%、第6及以后各保单年度为年利率1.75%;“中演示利率”为年利率4.5%;“高演示利率”为年利率6%。

泰康财富赢家保险计划说明书

泰康财富赢家保险计划产品说明书风险提示泰康人寿保险股份有限公司“泰康财富赢家保险计划”所含主险《泰康财富人生C款终身年金保险(分红型)》为分红型保险,附加险《泰康附加财富赢家定期寿险(万能型)》为万能型保险。

主险的红利分配将随分红保险业务的实际经营情况发生变动,红利并非确定值,也可能为零。

附加险保单账户价值的年结算利率超过最低保证利率的部分是不确定的。

本产品说明书仅针对“泰康财富赢家保险计划”。

在本产品说明书中,“您”指投保人,“我们”、“本公司”均指在保险单上签章的泰康人寿保险股份有限公司的分公司,“本计划”指我们提供的“泰康财富赢家保险计划”,“主合同”指本计划所含您与我们之间订立的“泰康财富人生C款终身年金保险(分红型)保险合同”;“附加合同”指本计划所含您与我们之间订立的“泰康附加财富赢家定期寿险(万能型)保险合同”,“被保险人”指保险合同的被保险人。

为方便您了解和购买本计划,请您仔细阅读本产品说明书:一、产品形态“泰康财富赢家保险计划”包含主合同“泰康财富人生C款终身年金保险(分红型)保险合同”,和附加合同“泰康附加财富赢家定期寿险(万能型)保险合同”,主附合同各有一个保单账户:主合同项下的保单账户对留存其中的红利按我们每年确定的利率以年复利方式生息,附加合同项下的保单账户对按约定进入其中的主合同的生存类保险金每月计息。

保单账户价值可申请部分领取。

二、计划特色¾好--收益好:领取递增,两个账户¾久--领取久:领取到终身¾活—账户活:交费活,领取活,追加活¾强—功能强:年金分红加万能,有豁免,功能强三、主合同说明1、保险责任持续保险金在约定的本合同交费期间内,被保险人在每一个本合同的年生效对应日生存,我们按保险单上载明的本合同的保险费的2%向生存保险金受益人给付持续保险金。

如您选择一次性交纳保险费,我们将不向生存保险金受益人给付持续保险金。

特别保险金在您每交满5年保险费后的首个本合同的年生效对应日被保险人生存,我们按保险单上载明的本合同的保险费的50%向生存保险金受益人给付特别保险金。

泰康爱家赢家终身寿险(万能型)

若在年末退保的现金价值 投资收 益演示 (低)

95078 97394 99768 103224 105744 108327 110974 113688 117635 120515 123467 126493 129594 134102 137394 140768 144226 147771 152919 156682 160538 164491 168542 174422 178722 183130 187647 192277 198995 203909 208946 214109 219400

投资收 益演示 (中)

48531 50654 52872 55190 57612 60745 63417 66210 69128 72177 76118 79482 82998 86671 90510 95467 99702 104127 108752 113584 119821 125152 130722 136544 142627 150474 157184

年度末保单账户价值 投资收 益演示 (低)

95078 97394 99768

年度末身故给付 投资收 益演示 (低)

99832 102264 104756 108385 111031 113743 116523 119372 123516 126541 129640 132817 136074 140807 144263 147806 151438 155160 160565 164516 168565 172715 176969 183144 187658 192286 197029 201891 208944 214104 219393 224814 230371

投资收 益演示 (中)

164196 171523 179181 189055 197501 206327 215551 225189 237614 248246 259355 270965 283097 298734 312115 326099 340712 355983 375661 392504 410106 428499 447720 472485 493685 515840 538991 563185 594352 621036 648922 678062 708513

《泰康爱家赢家终身寿险(万能型)》

《泰康爱家赢家终身寿险(万能型)》产品说明书风险提示泰康人寿保险股份有限公司《泰康爱家赢家终身寿险(万能型)》为万能型保险。

本保险的结算利率超过最低保证利率的部分是不确定的。

本产品说明书仅针对《泰康爱家赢家终身寿险(万能型)》。

在本产品说明书中,“您”指投保人,“我们”、“本公司”均指在保险单上签章的泰康人寿保险股份有限公司的分公司,“本产品”指我们提供的“泰康爱家赢家终身寿险(万能型)”产品,“本合同”指您与我们之间订立的“泰康爱家赢家终身寿险(万能型)保险合同”,“被保险人”指本合同的被保险人。

为方便您了解和购买本产品,请您仔细阅读本产品说明书:一、产品形态《泰康爱家赢家终身寿险(万能型)》是一款既有投资理财功能,又兼具基本保障功能的万能型保险。

一方面保单账户价值月月计息,有保证利率,复利增值,可以适应客户追求更高投资收益的需求;另一方面,保单账户价值可随时追加或领取,其灵活可调的特点充分适应了客户追求个性化保障的需求。

二、产品特色专家理财运作透明我们拥有专业的资产管理公司进行资金运作,专业化的投资理念和投资技术,为追求投资资金运作安全创造了条件。

我们将每月公布一次结算利率,您可通过全国统一客户服务电话(95522)、泰康在线()及监管机构认可的公众媒体了解上月的结算利率,也可以直接至各分支机构客户服务中心柜台查询当月的保单账户价值。

同时,每个保单年度,您还会收到保单账户价值年度报告书,充分详尽了解保单账户价值变化。

账户有保证稳健有收益本合同保单账户具有投资功能,保单账户价值复利计息并有最低保证利率。

自本合同生效起的前5个保单年度,本合同保单账户的最低保证利率为2.5%。

从第6个保单年度开始,我们有权对最低保证利率进行调整,但调整后的最低保证利率不会低于1.75%。

本合同在每个保单年度的实际结算利率不会低于最低保证利率。

客户有机会获取较高回报,充分享受专家理财的优势。

趸交追加任选择保单有效持续奖一次交纳保费,还可选择追加保费。

泰康附加财富赢家定期寿险(万能型)投保规则

泰康附加财富赢家定期寿险(万能型)投保规则第一篇:泰康附加财富赢家定期寿险(万能型)投保规则泰康附加财富赢家定期寿险(万能型)投保规则1、本险种仅能附加且必须附加于《泰康财富人生C款终身年金保险(分红型)》2、本险种被保险人投保年龄同其所附主险;3、本险种保险期间同其所附主险;4、本险种分为趸交保险费和追加保险费。

趸交保险费最低为10元,以1000元整数倍递增,最高不超过其所附主险保险费的20倍;犹豫期过后可追加保险费,每笔追加保险费最低为2000元,并以1000元的整数倍递增。

5、本险种不计入累计寿险风险保额和体检额度;6、本险种被保险人职业类别限为1至6类,5、6类职业投保无职业加费,拒保职业不受理;7、本险种无健康加费;8、投保时需同时提供由投保人亲笔签名的《产品说明书》、《保险利益演示表》;9、本险种规范简称为《附财富赢家定期》;10、本文未尽事宜遵循《个人寿险投保规则(2008年6月版)》执行。

、第二篇:泰康财富赢家案例计划书泰康财富赢家案例计划书30岁男士,年交10000元,交费10年,为自己存一笔养老金。

设计思路:年存保费:10000元缴费期:10年60岁养老基金(累计红利—进入万能账户扩大收益)61-79岁每年领取养老金(其中部分保证领取到79岁)80-终身活多久领多久赠送:60岁前身故保障:11万元优惠:60岁前重疾保障:11万元利益演示:60岁前:每年生存金和红利可不领取,复利累计生息;60岁时:21万元(可取也可留给子女);61-79岁:万能账户127709元,从红利账户取出81000追加到万能账户,以4.5%复利累积,实现利息9392元,当生存金3106元,当红利1400元,共计4506元每年可领取养老金:9392元+4506元,合计13898元80岁-终身:万能账户以4.5%复利累积,实现利息9392元,当生存金3106元,每年可领取养老金12498元(活多久领多久),身故金:21万元赠送:60岁前身故保障:11万元优惠:60岁前重疾保障:11万元保费豁免为财富再上一个保险(以下利益演示数据均按分红高档和万能中档演示计算)国家注册代理人:联系电话:泰康在线:全国统一服务热线:95522财富宝贝教育理财计划呈敬:先生/女士代理人:电话:公司地址:咨询电话:95522张先生30岁,有一个0岁的儿子。

泰康卓越财富B 款终身寿险(万能型)

泰康卓越财富B 款终身寿险(万能型)

保险利益演示表

投保年龄:29岁 性别:女 交费方式:年交 交费期间:10年 保险期间:至终身 保费:6,000元 身故次标准体值:100% 重疾次标准体值:100% 单位:元

"若选择一次性领取后本合同终止。

"

*上述红利演示纯粹是描述性的,实际红利金额根据分红保险业务实际经营情况决定

*累积红利是周年红利按假定的累积利率复利计算,实际累积利率由本公司每年确定

"本人已经认真阅读并理解本产品利益演示表。

"

投保人(签名):

年: 月: 日:。

泰康卓越财富终身寿险(万能型)条款

日起两年内自杀导致身故的,本公司对增加的保险金额不承担给付保险金责任。在前述情况下身故保险金

金额等于:被保险人身故之日本合同的保险金额先减去增加的保险金额再加上被保险人身故之日本合同的

个人账户价值。

二、个人账户

2.1 单独账户 为履行万能保险产品的保险责任,本公司根据保险监管机关的有关规定,为万能保险产品(本合同即

次扣除相应初始费用后再进入个人账户。

二、 额外投资保险费

投保人在投保时或在本合同有效期内按照本合同规定支付各期应交的基础保险费后,经

本公司同意,可向本公司以趸缴的方式缴纳额外投资保险费用于增加个人账户价值。额外投资

保险费按照本合同 2.6 条的约定扣除相应的初始费用后再进入个人账户。

2.6 基础保险费和额外投资保险费的分配

九、 被保险人患艾滋病或感染艾滋病病毒(HIV 呈阳性)(见 3.18 释义)期间;

因第一至第八项原因导致被保险人身故或在第九项规定的期间内被保险人身故,本公司将向投保人退

还被保险人身故之日本合同的个人账户价值,本合同终止。

投保人申请保险金额变更,经本公司同意,保险金额增加的,如果被保险人在自新增保险金额生效之

本公司在投保人缴付保险费且本公司签发保险单的次日为本合同投保人建立个人账户。在本合同有效 期内,个人账户价值按如下方法计算:

一、 投保人支付的每期基础保险费和每笔额外投资保险费在按本合同 2.6 条有关约定扣除相应的 初始费用后,计入个人账户,个人账户价值按计入金额等额增加;

二、 本公司每月结算个人账户利息后,个人账户价值按结算的个人账户利息金额等额增加; 三、 本公司发放的持续奖金直接计入个人账户,个人账户价值按发放的持续奖金金额等额增加; 四、 每个保险单年度期满后的首个结算日,个人账户价值低于个况

《泰康爱家赢家终身寿险(万能型)》保全规则系统需求表

生存/满期给付 生存金领取方式变更 养老金给付 养老金领取方式变更 红利领取

红利领取方式变更 保单补发 保单迁移 减额缴清 保单贷款 特别约定 通存通兑 部分领取 √ √ √ A、在保单犹豫期后,保险合同有效且未发生保 险事故,投保人可随时书面申请部分领取本合同 的保单账户价值; B、每次申请部分领取的金额不得低于1000元; C、领取后的保单账户价值余额不得低于本公司 规定的最低金额2000元,否则投保人只能书面申 请解除本合同,不能申请部分领取; D、退保费用按投保人申请部分领取金额的一定 比例,直接从投保人申请部分领取的金额中扣 除; A、投保人在投保时或在本合同生效满一年后, 经本公司同意,可随时向本公司缴纳追加保险费 用于增加保单账户价值; B、追加保险费的金额必须为500元的倍数,且每 次最低为2000元,最高不限; 犹豫期内只受理撤单,不受理其他保全变更。 √ √ √ 含本险种的保单仅允许省内迁移。

追加保险费

√

犹豫期内变更 续保核保 续保核保回销 保要求 备注 同以往产品 同以往产品 同以往产品

同以往产品 同以往产品 同以往产品 同以往产品 同以往产品 同以往产品

同以往产品 同以往产品 同以往产品 同以往产品 同以往产品

同以往产品

泰康爱家赢家终身寿险(万能型)保全系统需求

保全项目 投保人变更 受益人变更 交费频率变更 交费方式变更 自动垫交变更 调整保额/档次 √ 具备功能 √ √ 描述 控制要求

取消险种 新增险种 新增被保险人 客户联系方式变更 客户职业工种变更 客户年龄性别变更 撤单 退保 复效 √ √ √ √ √ √ A、 自本合同效力中止之日起二年内,投保人可 以向本公司提出本合同复效书面申请; B、 办理复效应经过本公司同意,并且投保人缴 付所有应缴的保险费,同时被保险人需签字认 可; C、 投保人所补缴的保险费,在扣除相应的初始 费用后计入保单账户后,本公司还将从保单账户 中扣除效力中止前所欠缴的保单管理费; D、 投保人缴纳保险费且本公司审核同意后的次 日零时本合同恢复效力; E、 本合同复效当日,扣除下一个月的保单管理 费。 客户姓名证件号变更 √

爱家赢家终身寿险(万能型)投保规则

泰康爱家赢家终身寿险(万能型)投保规则

1、本险种被保险人投保年龄为0岁(出院且出生满30天)至55

周岁;

2、本险种仅在爱家之约2009中销售,当爱家之约2009保单保险

费(不包括本险种保险费)≥5000元时,可由爱家之约2009中任一被保险人购买本险种;

3、每一份爱家之约2009保单中,仅可有一个被保险人投保本险

种,每一被保险人仅可拥有一份有效的本险种保单;

4、本险种不计入被保险人寿险风险保额及体检额度;

5、本险种的保险费分为两部分:趸交保险费及追加保险费;趸交

保险费最低5000元,最高不超过爱家之约2009保单中其他所有险种保险费之和的20倍;保单生效满一年,可以根据需要交纳追加保险费;

6、投保本险种的被保险人职业类别限为1至6类;

7、本险种无健康加费及职业加费;

8、本险种在投保时需同时提供投保人亲笔签名的保险利益演示

表、产品说明书及投保确认书。

泰康人寿保险股份有限公司泰康稳健理财两全保险(万能型)条款阅读指引

泰康人寿保险股份有限公司泰康稳健理财两全保险(万能型)条款阅读指引本阅读指引旨在帮助您(投保人,以下含义同)理解《泰康..........................稳健理财....两全保险....(万能型).....条款》,本合同内容以条款具体约定为准。

...................)您拥有的重要权益您为之投保的被保险人可以享受本合同提供的保障··········· 1.1 签收本合同之日起10内您可以按本合同约定要求退还保险费······· 3.9 您有按本合同约定退保的权利···················· 3.9 )您应当特别注意的事项您应当如何缴纳保险费······················· 2.5 退保会给您造成一定的损失,请您慎重决策·············· 2.8 您有如实告知的义务························ 3.3 您有及时向本公司通知保险事故的义务················ 3.4 本公司对一些重要术语进行了解释,请您注意释义···········3.15 )条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款 )条款目录一、保险责任1.1 保险责任1.2 保险责任免除二、保单账户2.1单独账户2.2保单账户2.3 结算利率和保单账户利息2.4 保证利率2.5保险费的缴付2.6初始费用的收取2.7保单管理费的收取 2.8 退保费用的收取2.9保单账户价值三、合同的一般条款3.1 保险合同的构成 3.2保险期间3.3如实告知3.4保险事故通知3.5保险事故鉴定3.6保险金的申领3.7索赔时效3.8失踪处理3.9合同解除3.10受益人指定和变更 3.11合同内容变更3.12地址变更3.13争议处理3.14货币单位3.15释义泰康稳健理财两全保险(万能型)条款一、保险责任1.1 保险责任一、非意外伤害身故保险金在本合同有效期内,如果被保险人非因意外伤害(见3.15释义)导致身故,或被保险人遭受意外伤害并自意外伤害发生之日起180日后身故,本公司(见3.15释义)向被保险人的身故保险金受益人给付非意外伤害身故保险金,本合同终止。

《泰康爱家赢家终身寿险万能型》保全规则

泰康爱家赢家终身寿险(万能型)保全规则一、总则1.本险种为终身寿险。

2.同一被保险人不能同时拥有两份有效的该险种保单。

3.本险种仅在“爱家之约”中销售。

4.本险种的保险期间为终身,缴费方式为趸交。

5.本险种的被保险人仅可为“爱家之约”保障计划的主被保险人(即投保人)。

6.本险种保险费分为两部分:趸交保险费和追加保险费。

投保人在本合同生效满一年后申请追加保险费,追保险费的金额必须为500元的倍数,且每次最低为2000元,最高不限。

7.趸交保险费和追加保险费的初始费用扣除比例如下表所示。

初始费用扣除比例表注:该表列明的比例为在投保人所缴趸交保险费或追加保险费中应扣除的初始费用的百分比。

8.保单账户价值每月结算一次,根据每月公布的结算利率计算保单账户利息。

合同生效之日起的前五个保险单年度,保单账户最低保证利率为年利率2.5%,本公司有权对最低保证利率进行调整,但调整后的保单账户最低保证利率不会低于2%。

9.保单管理费于每月的保险单生效对应日从本合同项下投保人保单账户中扣除,保单管理费为5元/月。

本合同生效后第一个月的保单管理费在本合同生效日收取。

保单账户价值为零期间,不收取保单管理费。

10.投保人申请解除本合同的,退保费用等于本公司接到投保人解除本合同书面申请之日本合同的保单账户价值的一定比例;投保人申请部分领取保单账户价值的,退保费用为其申请的部分领取金额的一定比例。

退保费用收取的比例如下表所示:11.犹豫期满后,若本合同有效,投保人可以书面形式向本公司申请部分领取保单账户价值。

每次申请部分领取的金额不得低于1000元,领取后的保单账户价值余额不得低于本公司规定的最低金额2000元,否则投保人只能书面申请解除本合同,不能申请部分领取。

12.本合同生效之后,且自第11个保险单年度起,本合同如有效,投保人可提出书面申请,并经本公司同意后,将本合同项下的部分或全部的保单账户价值,按申请年金转换时本公司所提供的领取方式及标准转换为年金,其相关事项应符合年金转换时本公司的相应规定。

【VIP专享】《泰康爱家赢家终身寿险(万能型)》条款

本合同自我们同意承保、收取首期保险费并签发保险单后开始生效,生效日以保险 单记载的日期为准。 本合同生效日在每年的对应日为年生效对应日,在每月的对应日为月生效对应日。 如果当月无对应的同一日,则以该月最后一日为对应日。 保单年度(见 9.1)依据生效日为基础进行计算。

投保年龄指您投保时被保险人的年龄,以周岁(见 9.2)计算。

1. 您与我们订立的合同

1.1 合同构成

1.2 合同生效

1.3 投保年龄

1.4 犹豫期

2. 我们提供的保障

2.1 保险期间

2.2 保险责任

2.3 责任免除

本合同是您与我们约定保险权利义务关系的协议,包括本保险条款、保险单或其他 保险凭证、投保单、与本合同有关的投保文件、合法有效的声明、批注、批单及其 他您与我们共同认可的书面协议。

3.5 保险金申请时效 4. 保险费的交纳 4.1 保险费的交纳 4.2 持续奖金

5. 保单账户的运作管理 5.1 账户设立 5.2 保单账户价值 5.3 费用收取 5.4 保单账户结算 5.5 保单账户最低保证利率 5.6 保单账户价值的部分领取 5.7 退保费用 5.8 年金转换选择权 6. 现金价值权益 6.1 现金价值 7. 合同解除 7.1 您解除合同的手续 8.其他需要关注的事项 8.1 如实告知 8.2 合同内容变更 8.3 联系方式变更

条款是保险合同的重要内容,为充分保障您的权益,请您仔们订立的合同 1.1 合同构成 1.2 合同生效 1.3 投保年龄 1.4 犹豫期 2. 我们提供的保障 2.1 保险期间 2.2 保险责任 2.3 责任免除 3. 保险金的申请 3.1 受益人 3.2 保险事故通知 3.3 保险金申请 3.4 失踪处理

因下列情形之一导致被保险人身故的,我们不承担给付保险金的责任:

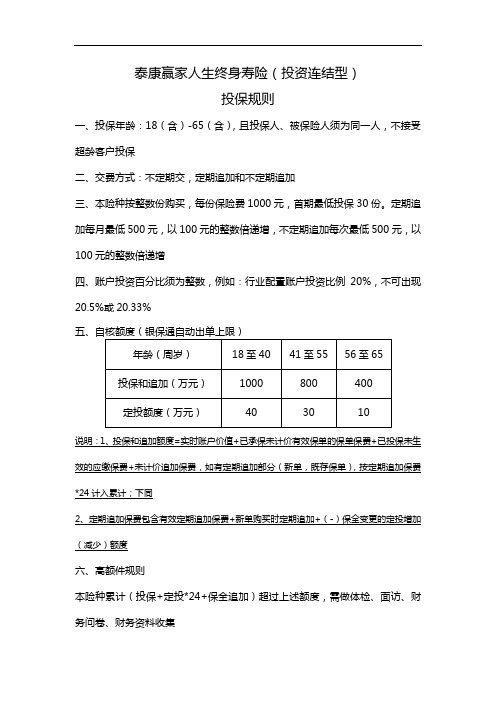

泰康赢家人生终身寿险(投资连结型)投保规则1102

泰康赢家人生终身寿险(投资连结型)

投保规则

一、投保年龄:18(含)-65(含),且投保人、被保险人须为同一人,不接受超龄客户投保

二、交费方式:不定期交,定期追加和不定期追加

三、本险种按整数份购买,每份保险费1000元,首期最低投保30份。

定期追加每月最低500元,以100元的整数倍递增,不定期追加每次最低500元,以100元的整数倍递增

四、账户投资百分比须为整数,例如:行业配置账户投资比例20%,不可出现

20.5%或20.33%

说明:1、投保和追加额度=实时账户价值+已承保未计价有效保单的保单保费+已投保未生效的应缴保费+未计价追加保费,如有定期追加部分(新单,既存保单),按定期追加保费*24计入累计;下同

2、定期追加保费包含有效定期追加保费+新单购买时定期追加+(-)保全变更的定投增加(减少)额度

六、高额件规则

本险种累计(投保+定投*24+保全追加)超过上述额度,需做体检、面访、财务问卷、财务资料收集

七、风险保额计算

1、暂不计入被保险人身险风险保额和体检生调额度;

2、以1倍基本保险金额*风险保险金额比例计入寿险风险责任(投连万能型)

八、投保单上投保告知(含职业告知)有异常的被保险人不可通过银保通出单,需报核保审核

九、一至六类,拒保职业不受理

十、寿险EM≤300%时不进行健康加费,额外死亡率>300%时拒保

十一、本险种规范简称【赢家人生】

十二、自2017年11月1日起,严格执行监管双录规则。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

泰康人寿保险股份有限公司 泰康爱家赢家终身寿险(万能型)条款

(2009 年 2 月向中国保险监督管理委员会备案)

在本条款中,“您”指投保人,“我们”、“本公司”均指在保险单上签章的泰康人寿保险股份有限公司的分 公司,“本合同”指您与我们之间订立的“泰康爱家赢家终身寿险(万能型)保险合同”,“被保险人”指本 合同的被保险人,投保人、被保险人的姓名在保险单上载明。

条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。 合同构成 1.2 合同生效 1.3 投保年龄 1.4 犹豫期 2. 我们提供的保障 2.1 保险期间 2.2 保险责任 2.3 责任免除 3. 保险金的申请 3.1 受益人 3.2 保险事故通知 3.3 保险金申请 3.4 失踪处理

泰康爱家赢家终身寿险(万能型)条款

阅读指引

本阅读指引有助于您理解条款,对本合同内容的解释以条款为准。

您拥有的重要权益

签收本合同之日起10日(即犹豫期)内您若要求退保,我们仅扣除工本费 ……………1.4 本合同提供的保障在保险责任条款中列明 …………………………………………………2.2 您有按本合同约定部分领取保单账户价值的权利 …………………………………………5.6 您有退保的权利 ………………………………………………………………………………7.1

3.5 保险金申请时效 4. 保险费的交纳 4.1 保险费的交纳 4.2 持续奖金

5. 保单账户的运作管理 5.1 账户设立 5.2 保单账户价值 5.3 费用收取 5.4 保单账户结算 5.5 保单账户最低保证利率 5.6 保单账户价值的部分领取 5.7 退保费用 5.8 年金转换选择权 6. 现金价值权益 6.1 现金价值 7. 合同解除 7.1 您解除合同的手续 8.其他需要关注的事项 8.1 如实告知 8.2 合同内容变更 8.3 联系方式变更

8.4 争议处理 9.释义 9.1 保单年度 9.2 周岁 9.3 有效身份证件 9.4 毒品 9.5 酒后驾驶 9.6 无合法有效驾驶证驾驶 9.7 无有效行驶证 9.8 机动车 9.9 感染艾滋病病毒或患艾滋病 9.10 不可抗力 9.11 每满 5 年的年生效对应日 9.12 申请部分领取日前 5 年

A. B. 10C0C. . AD.D.A..99B. B. A.98C.B. D9.7CC.A.“.” DD.A..96 BB..A9.5C“”.B. D9.4C. C. D.A.DA.9. 3B. B. C92.C). AD. .9AD1. “.B‘’?. ”B. A9.0C“”.B. D8.9CC. . AD.D. .C88. B“”. A. A.8D7B. . B. 86C. AA.D.D. .8BB5.<.< 8C4C.. AD..D8. 3BCA... DA8..2“” B.BA.8.1C“”. B. AD.8.0C.B. AD7.9.C(). B. AD.7.8C.B. D77.C“C”.. AD.D. .76B“”C. . A.D. 75BC.. A. DA..74 BB. . A7.3C“”.B. 7D2“./C”C“.”. AD.D. . 71BC.. A.D7.0“”B“C”.“.A” . DA6..9“” ABB... 68BC“”..A6.7C“D”..B. D6.6C. D.DC. . B. A6. 5C. A. D. 6B4. C. A. D. 63CB..A. DA6..2“?” BB.A. . 61C.B. AD.6.C0. B. D5.•9CC. . AD.D.A.5.8B“”. B. A.57C. B. D5.6CC. . AD.D. . 55BC.. A.D.54BC. . A.DA..53B. B. 52CC. . AD.D.A.5. 1B. B. A.50C.B. D49.C“C”. .A. DD.A.B.4.8 B. A.47C.B. 4D6.“C”C“.”. AD.D. . 4A5B. . B. A.44C.B. AD.4.3C.B. D4.2CC. . AD.D.A.4.1“B” .B. 40C. AD.D. .39BC. . A.DA.3.8B“”. B. A3.7C“”. B. DA36. C“”. B.AD3. 5.C(). AB..D.34BC.. 33CD.. AD.D.. 32BC.. A.D.31B“C”.. A.D.30BC. . A.D. 29BC. . A.D. 28B. C. A.D. 27BC. . AA.D.1.2961B(1). B.1921C59. CA.1D92.14B7C. . A.D. 23BC. . A.D.22B“C”. . A.D. 21CBA.. D2. 0C“”.QAB.. 1D9.“??CB?..” A.D. 18BC.. A.DA..17B. B. 16C. D.DC.. B. A1. 5 D. C. B. A1. 4C. A.D.C13.B1.9 A. D.2102 B.D. C. B. A1. 1 D. C. B. A1.0A. B. C. D. “”“” 9 D. C. B. A.8 D. C. B.C. A7.“” A. D6.CB.. A. D.5B. D. C. B. A.4 D. C. B. A.3 D.“C.“”B.“A” .“” 2C. A. D.1B[.03]

您应当特别注意的事项

在某些情况下,我们不承担保险责任 ………………………………………………………2.3 保险事故发生后请您及时通知我们 …………………………………………………………3.2 您应当如何交纳保险费 ………………………………………………………………………4.1 退保会给您造成一定的损失,请您慎重决策 ………………………………………………7.1 您有如实告知的义务 …………………………………………………………………………8.1 我们对一些重要术语进行了解释,并作了显著标识,请您注意 …………………………9