国际会计作业

国际会计作业答案

6,450

所得税

9,750 13:

2/125

10,296

9,750

9,750

净收益(不包括购买力损益)

13,150

8,844

-3,300

-3,300

货币性项目净额上的购买力利得

870

824

不变购头力净收益

9,714

已实现资产持有利得

16,450

16,450

未实现资产持有利得

2,800

-8,395

2/12025,080

2/12033,000

2/10092,400

7,128

157,608

22,800

30,000

70,000

27,000

149,800

项目

期末金额

换算系数期末金额

期末金额

换算系数期末金额

现金、应收账款及其他货币性资产 存货

厂场设备 土地

资产总计

流动负债(货币性) 长期负债(货币性) 股东权益

现行成本下的净收益

15,950

5,579

留存收益,期初

8,500

7,128

27,000

现金股利

12,000 13

2/132

12,000

12,000

留存收益,期末

9,650

4,842

30,950

普通股 留存收益

负债及股东权益合计

43,600 13

39,000 13

23,100 13

30,000 13

135,700

2/13243,600

2/12039,600

2/10030,492

2/10039,600

国际会计准则课堂作业

简答题(不需长篇大论,简明扼要阐述自己的观点为好)1.你对会计国家化和国际化之间的矛盾和消长有何看法?答:会计国际化与国家化作为会计发展史中一对客观存在的矛盾,它的发展与变化将直接制约着会计发展的方向、速度、广度和深度。

从当前的会计国际环境来看,会计国际化已成为时代的主流,是矛盾的主要方面。

而会计国家化服从于国际化,处于矛盾的次要方面。

因此我们必须树立合理保护会计国家化和大力发展会计国际化的正确态度。

具体而言,就是要遵循以下几点要求:①国际化的努力方向是求大同存小异;②国际化与地区化要相结合;③依靠国际会计组织的权威性;④统一性与灵活性并存;⑤先易后难,逐步协调和统一。

另外,各国应积极参与会计国际化进程。

首先,积极参与全球性或地区性的会计职业团体和政府有关会计协调组织,利用国际讲坛介绍本国会计,使国际会计组织的决议中包括适应本国情况的内容,实现双向协调。

其次,各国应建立专门的国际会计和国际比较会计的研究机构。

这样做的目的是增进交流,取长补短,寻找差异,择优弃劣,最终实现求大同存小异。

最后,各国的会计准则制定机构应充分吸收和借鉴国际会计惯例,以务实的态度尽量避免不必要的差异,取得最大程度的国际协调。

2. 你认为,美国SEC和FASB的关系是否是成功的范例?由民间机构制定会计准则,其权威性是否一定要有官方机构的支持?答:美国现行承担会计准则制定任务的机构是”财务会计准则委员会”(FASB),她是一个”独立于任何特定利益集团”的机构。

美国证券交易委员会(SEC)是国会授权的制定会计准则的机构,但自成立以来,它一直把行使这种权利限制在监督作用上,准许并鼓励民间职业团体在会计准则的制定过程中保持主导地位。

这两者之间是一个成功的范例。

美国会计模式的基本特征之一要求在官方的支持下和干预引导下由民间机构制定会计准则。

安然事件的发生,导致了2002年的美国国会的《法案》的生效,并对其上的重大结构性问题的产生了重大影响。

19秋学期西交《国际会计》在线作业满分答案

19秋西交《国际会计》在线作业

试卷总分:100 得分:100

1.( )是全球会计面临的一个首要问题。

[A、]外币报表折算问题

[B、]物价变动会计问题

[C、]合并报表问题

[D、]国际比较会计问题

参考选择是:A

2.一国资本市场导向能够影响该国财务报告体系,在债务导向的资本市场上,银行为企业主要的资金来源,典型的国家是( )。

[A、]芬兰

[B、]美国

[C、]日本

[D、]瑞典

参考选择是:C

3.米勒对各国会计的分类标准是( )。

[A、]企业经营环境的不同

[B、]各国的经济的相似性

[C、]会计准则的目标

[D、]根据保护谁的利益

参考选择是:A

4.会计受到法律环境的深深影响,下列对成文法系的阐述中不正确的是( )。

[A、]法律是一系列无所不包的、严格的要求

[B、]会计规则包含在国家法律之中

[C、]审计职业趋于发达和自律

[D、]税法对会计影响较大

参考选择是:C

5.不同的法律体系影响着该国的审计,下列属于对普通法律体系国家审计特征描述的是( )。

[A、]审计职业较不发达

[B、]审计目的是确保公司财务报告符合法律要求

[C、]审计人员执行较多的职业判断

[D、]审计行业受国家干预较多

参考选择是:C

6.下列对日本会计模式特征阐述不正确的是( )。

[A、]以官方为主,结合民间力量制定公认会计准则

[B、]会计惯例基本服从法律要求

[C、]企业高度举债经营

[D、]由州会计委员会监督注册会计师执业。

国际会计作业

国际会计作业第一次结合“第二专题国际比较会计”的内容,自命题目,理论结合实际,写一篇2000字左右的论文。

第二次1、资料:英国Green公司的功能货币为英镑(£),公司于2012年12月5日向美国Weston公司赊购商品,价款按美元($)结算,计$161000,当日汇率为£1=$1.61,付款期限为一个月。

2012年12月31日汇率为£1=$1.71,2013年1月5日账款结算时,汇率为£1=$1.60,Green公司尚未将所购商品售出。

要求:分别采用一项业务观点以及两项业务观点的当期确认法和递延法为Green公司作出该项外币赊购业务的有关会计分录。

2、资料:美国Weston公司的功能货币为美元($),公司于2012年12月5日向英国Green公司赊销商品,价款按英镑(£)结算,计£100000,当日汇率为£1=$1.61,付款期限为一个月。

2012年12月31日汇率为£1=$1.71,2013年1月5日账款结算时,汇率为£1=$1.60。

要求:分别采用一项业务观点以及和两项业务观点的当期确认法和递延法为Weston公司作出该项外币赊销业务的有关会计分录。

第三次【资料】美国A公司的国外子公司B公司使用当地货币FC记账。

B公司2012年12月31日的资产负债表和2012年度的收益及留存收益表,如表一和表二所示。

表一:B公司资产负债表1表二: B公司收益及留存收益表有关汇率如下:⑴2012年12月31日汇率FC1=US$0.64⑵2011年12月31日汇率FC1=US$0.60⑶2012年度平均汇率FC1=US$0.62⑷2012年11月、12月份平均汇率FC1=US$0.625⑸2011年11月、12月份平均汇率FC1=US$0.59⑹股票发行日汇率FC1=US$0.70⑺股利支付日汇率FC1=US$0.63⑻固定资产购置日汇率FC1=US$0.76⑼长期借款发生日汇率FC1=US$0.74其他资料如下:⑴留存收益年初数折算金额根据2011年末折算后留存收益数额填列,其金额分别是:现行汇率法下US$21200,流动性与非流动性项目法下US$55800。

国际会计作业二

B.评估价

C.计价模型

D.未来现金流量的折现

参考答案:ABCD

10.无论是国际会计准则还是西方主要国家的国内会计准则的制定,迄今都是采取从现行会计惯例中筛选的方法。

参考答案:√

11.商誉的定义是超正常盈利能力的资本化,这是符合未来经济利益资本化的资产定义,所以对持续经营中企业的自创商誉能够予以确认。

A.会计实务完全服从法律要求

B.长期以来以官方为主体,结合民间力量制定会计准则

C.对公司财务报表的审计意见,都是以是否“公允表述”和“一贯符合公认会计准则”来作出职业判断的

D.转向主要依靠民间力量制定会计准则

参考答案:A

22.德国会计的极端稳健性,其实质是公司可以合法地高估利润和资产,在对外财务报表中提供尽可能多的信息。

D.列入计划→建议新项目.制定、发布征求意见稿.研究资料、撰写大纲.撰写和发布原则公告草案.提交最终草案.通过国际会计准则草案.发布国际会计准则

参考答案:A

45.IOSCO的主席委员会认可的项目评审的决定中说:“IOSCO相信,通过高质量的、被跨国证券商应用的新的国际公认的会计准则,必能有利于证券的跨国发行和上市”但决定中也指出,应该按照某一国家

B财务状况变动表

C收益表

D现金流量表

参考答案:AC

15.会计模式可以简单地概括表述为会计实务体系的示范形式,它是对已定型的具有代表性的会计实务体系的概括和描述( )

参考答案:√

16.以下不属于美国会计模式的主要特征的是()。

A.在官方的支持和干预下由民间机构制定会计准则

B.对年度审计和公布财务报告的法定要求主要适用于股票上市交易和公开发行的公司

参考答案:×

12.2003年12月,国际会计准则理事会(IASB)在其《改进国际会计准则》项目的改进后IAS2《存货》中,已经取消了( ),因为这种方法与存货的实物流动情况不符,因而没有合理的概念依据。

国际会计作业4答案

《国际会计》作业4一、简答题1.简要说明国际税务筹划的主要方法。

国际税务筹划的主要方法具体包括改变居住地、 改变收入的地理来源以及改变筹划实体 的形式。

(1)人的流动。

目前,许多国家在税收上都实行居民管辖权,这种做法在发达国家中 尤为盛行, 对居民纳税人的全球范围所得征税, 而对非居民纳税人仅就其源于本国的所得征 税。

因此,人的转移的主要目的在于通过改变其居民身份,避免成为居民纳税人的方式来避 免一国税收的管辖。

人的流动包括自然人或法人的国际迁移, 一个人在一国中设法改变其居 民身份,避免成为居民等做法。

(2)人的非流动。

人的非流动主要是指财产或所得的最终获得者并不离开他的国家, 也不需要使自己成为真正的移民,而是通过创造中介的形式来转移自己的一部分所得或财 产,以达到回避税收管辖权、减轻税负的目的。

(3)物的转移。

物的转移是指跨国纳税人通过改变所得、资金、货物、劳务来源地的 方式,避免一国的税收管辖权而达到减少税负的目的。

(4)物的非流动。

主要是利用延期纳税的规定或选择国外经营方式进行税务筹划。

(5)流动与非流动相结合。

人与物的流动和非流动主要有以下几种结合的可能:人的 流动与资金的非流动;人的流动与资金的流动;人的非流动与资金的流动;人的非流动与资 金的非流动。

2.简要叙述跨国纳税人如何利用国际避税地进行税务筹划。

利用国际避税地进行税务筹划重点在于通过建立中介,造成法律形式上的所得或财产与原所有人的分离。

中介往往以信箱公司、信托和中间操作来实现。

信箱公司是指仅在所在国(一般在避税地)完成必要的注册登记手续,拥有法律所要求的组织形式,但是经营活动却在别处进行的公司。

避税地又称“避税港”,是指对收入和财产免税或按很低的税率课税的国家或地区。

世界上大致有四种类型的避税港:(1)不征收所得税、资本利得税或财产税、遗产税、赠与税。

如巴哈马、百慕大、开曼群岛、索马里等。

(2)课征税负税率较轻的所得税、财产税等直接税种;如安哥拉、塞浦路斯、以色列、牙买加、中国澳门、新加坡、瑞士等。

国际会计作业

简答题:1、简述合并会计报表的三种理论。

答:随着少数股权在许多国家的普遍存在,相继带来在合并会计报表中对少数股权的处理问题,从而引起对合并范围及相关问题的不同理解,进而形成三种合并理论。

第一,母公司理论。

按照母公司理论,在企业集团内的股东只包括母公司的股东,将子公司少数股东排除在外,看作是公司集团主体的外界债权人,以这个会计主体编制的合并资产负债表中的股东权益和合并损益表中的净利润仅指母公司拥有和所得部分,把合并会计报表看作是母公司会计报表的延伸和扩展。

第二,实体理论。

按照实体理论,在企业集团内把所有的股东同等看待,不论是多数股东还是少数股东均作为该集团内的股东,并不过分强调控股公司股东的权益。

采用这种理论编制的合并会计报表,能满足企业集团内整个生产经营活动中管理的需求。

第三,当代理论实际上是母公司理论与实体理论的混合,美国公认会计原则采纳了当代理论,所以它在美国实务中被广泛运用。

2、什么是外币交易折算损益?外币交易折算损益的处理方法有哪几种,请予以简述。

答:外币报表折算差额,是指在报表折算过程中,对表上不同项目采用不同汇率折算而产生的差额。

又称外币报表折算损益。

外币报表折算损益是未实现损益,它一般不在账簿中反映,只反映在报表中。

外币交易折算损益的处理方法:一.对现行汇率法,二、对流动性与流动性项目法,三、对货币性与非货币性项目法,四、对时态法。

3、请阐述会计国际化的原因。

答:从会计专业分类角度看,会计国际化主要包括以下几方面内容:(1)会计政策惯例国际化。

即在制定会计法规、会计准则、会计制度的过程中,在内容、结构体系、制定方法和程序等方面趋同国际会计政策惯例,其中核心是会计准则的国际化。

因为会计准则是会计规范的核心,一国的会计准则在结构、体系和规范的内容及方法上是否与国际会计准则惯例趋同,是影响会计国际需求的主要因素。

(2)会计管理体制惯例国际化。

主要是指会计组织管理体制和会计人员管理体制两方面趋同国际会计管理惯例,它包括本国会计管理机构设置、企业会计机构和人员的管理模式、民间会计组织设置与运行模式,特别是积极参加国际性会计组织等内容。

国际会计作业

国际会计第一次作业一、判断正误1、跨国公司是否在百分百地推动会计国际化?不是。

2、针对长期投资资本化的问题,是不存在国际差异的。

3、会计惯例与会计准则这两个概念是不等同的。

对4、在资产和负债的确认和计量上的国际协调超过国际差异。

5、资产负债表在格式上的国际差异非常重大。

6、提留公积还是只允许进行留存收益分拨,其实质上是相同的。

7、由民间机构制定的会计准则,其权威性一定要有官方机构的支持。

8、广泛的法定要求能导致高质量的财务报告。

9、英国会计模式能成为沟通美国会计模式和欧洲大陆会计模式的桥梁。

应该可以10、国际会计准则和国际财务报告准则在概念上是相同的。

二、名词解释1、国际会计国际会计把一般目的的、面向本国的会计在最广泛的含义上扩展到:(1)国际比较分析;(2)多国经营交易和多国企业经营方式中独特的会计计量和报告问题;(3)国际金融市场的会计需要;(4)通过政治、组织、职业和准则制定等方面的活动,对世界范围内会计与财务报告的差异所进行的协调。

2、会计模式会计模式是对一定国家或地区的标准化会计实践活动的综合或描述。

被描述的要素主要包括:一定国家或地区的会计管理体制、会计准则或会计制度的制定与实施、会计信息的披露制度、会计监督体制等。

3、国际会计协调化国际会计协调化是一个过程,不是一蹴而就的。

通过这个过程,可以限制和会计实务中的差异,形成一套公认的标准和惯例,促使各国会计实务和财务信息的可比性。

4、通货膨胀会计通货膨胀会计是指一般物价水平同步持续背景下的会计对策,其主要原因是政府为了弥补财政赤字而不断增发通货各种生产和生活消费品价格都持续上涨。

5、物价变动会计物价变动会计可以泛指旨在消除物价变动影响的个别会计程序和方法。

三、简答题1、为什么说市场国际化,特别是布偶比市场和资本化是会计国际化的主要推动力?国际贸易和国际经济技术合作,促使会计成为一种国际商业语言;特别是国际货币市场和资本市场的兴起,向进入市场的融资者和筹资者提出了应提供在国际间可比且可靠的财务信息的要求,即国际财务报告趋同化的要求,更成为会计国际化的主要推动力。

国际会计课程作业-98

《国际会计》作业2015-09-23一、选择题:1、目前国际会计面临的难题是(ABC )。

A、国际物价变动影响的调整B、国际财务报表的合并C、外币报表的折算D、国际税收问题2、现有的国际性会计师事务所中所谓的“四大”包括:ABCDA、普华永道B、毕马威国际C、德勤D、安永国际E、安达信国际3、跨国公司兴起导致的独特会计问题是(B)。

A、国际物价变动影响的调整B、国际财务报表的合并C、外币报表的折算D、国际税务4、第一次国际会计是大会举行的时间、地点是(A)。

A、1904年圣路易斯B、1952年伦敦C、1962年纽约D、1972年悉尼5、我国注册会计师考试报考者的条件是(AB)。

A、具有大专或大专以上学历B、具有会计、审计、统计、经济中级或中级以上的专业技术职称C、有两年的会计师事务所工作经验D、必须是中国公民6、米勒对各国会计的分类标准是(A)。

A 、企业经营环境的不同 B、各国的经济的相似性C、会计准则的目标D、根据保护谁的利益7、根据米勒的分类方法,荷兰会计模式属于(B)。

A、宏观经济模式B、微观经济模式C、独立学科模式D、统一会计模式8、下列这些国家中,归属于米勒创建的统一会计经济模式的国家是(D)。

A、瑞典B、荷兰C、英国D、法国9、属于北欧会计模式特征的是(B)。

A、强调公司按照“真实公允”的观点提供财务报告B、以公司利益为导向C、服从于集中计划经济D、服从税制需要10、下列不属于宏观经济模式会计特殊的是(D)。

A、采用与经济政策向适应的会计处理方法B、强调增值表C、重视社会责任会计和人力资源会计D、企业是按照应用情况来确定收益和其他实用概念11、美国早期会计准则制定机构会计程序委员会的英文缩写是(A)。

A、CAPB、CPAC、APBD、ABP12、目前为止,负责制定美国财务会计和报告准则的民间性组织是(C)。

A、CAPB、APBC、FASBD、SEC13、下列不属于美国会计处理特征的是(B)。

《国际会计》平时作业

《国际会计》平时作业2019-09-081. 判断题1. 会计随着商业活动的扩展而传播。

(√)2、国际会计就是跨国公司与国外子公司之间的会计实务。

(×)3、功能货币是企业主体计量其现金流动和经营业绩的统一尺度。

(√)4、国际会计中的比较会计部分,其研究内容不仅包括对外报告为主的财务会计,还涉及为跨国公司内部所用的管理会计。

(×)5、世界70年代国际会计的研究中,乐观主义者把国际会计视为跨国公司(母公司)与国外子公司会计。

(×)1. 跨国公司的存在对会计的国际化没有影响。

(×)7、会计职业界提供国际服务有二个层次,分别是一体化的国际性会计师事务所、兼具国际和国内性质的会计师事务所。

(×)8、货币市场和资本市场的国际化是会计国际化的主要推动力。

(√)9、国际财务报表的合并、外币报表的折算以及国际物价变动影响的调整,称为国际会计的“三大难题”。

(√)10、在会计信息的披露方面,美国会计模式主张保护债权人的利益,提倡充分揭示。

(×)1. 简答题1. 请简要阐述国家会计的主要内容。

答:我国会计工作管理体制主要内容包括明确会计工作的主管部门、国家统一会计制度制定权限、会计人员的管理和单位内部的会计工作管理职责。

12、会计职业界提升国家服务有哪几个层次?1.答:会计职业界提供国际性服务的三个层次三个不同的层次标志着会计职业国际化的不同程度。

(1)最高层次是一体化的国际性会计师事务所(会计公司)。

五大会计师事务所:普华永道、毕马威国际、德勒、安永国际、安达信全球。

2002年由于“安然”事件,安达信解体,“五大”剩下“四大”(2)第二层次是建立在“联盟”基础上的兼具国际和国内性质的会计师事务所。

目前大约有30多家。

特点:比较灵活。

(3)第三层次是国内性质的会计师事务所为从事国际业务而进行的临时性协作。

13、简述米勒提出的会计发展模式及其依据?答:米勒教授对国际会计模式的分类有两种思路。

16秋浙大《国际会计》在线作业

5.中国具体会计准则由财务部制定。

A.错误

B.正确

正确答案:

6.企业所从事的金融工具交易来看,其基本目标可以分为两个:一是套期保值;二是投机获利。

A.错误

B.正确

正确答案:

7.分部报告是为满足报表使用者了解公司在不同行业、不同国家或地区的局部经营情况而提供的报表。

A.错误

B.正确

正确答案:

D.合并会计报表根据抵销内部投资、内部交易、内部债权债务等事项对个别会计报表的影响后编制E.合并会计报表采用母子公司个别报表项目简单汇总的方法编报

正确答案:

9.会计的国际协调化主要表现在()

A.国际准则和国家准则协调化

B.国际利益协调化

C.国际货币市场协调化

D.会计账目协调化

正确答案:

10.下列交易中,属于外币交易的有()

B.协调化是限制和缩小会计差异的过程

C.协调化是形成一套可接受的标准(准则)和惯例的过程

D.协调化是能产生共同合作结果的有序结构的过程

E.协调化是促进各国会计实务和财务信息的可比性的过程

正确答案:

15.属于英美会计模式的特征包括()

A.会计准则可以由会计职业界或以会计职业界为主体的民间机构制定发布

B.财务报告保护公司和债权人利益,一般不要求充分披露

A.错误

B.正确

正确答案:

12.外币报表折算可以不考虑外币财务报表折算所形成的利得或损失。

A.错误

B.正确

正确答案:

13.国际税收协定具有高于国内税法的效力。

A.错误

B.正确

正确答案:

14.通货膨胀时会引起货币贬值和物价上涨。

A.错误

B.正确

国际会计学课后作业

国际会计学》课后作业一(红色字为答案)姓名:学号:成绩:A. Explain to the concepts below1. International accountingInternational accounting is an area of accounting which study on how to treat specific accounting practice of a multinational company or how to provide information of an entity to non-domestic readers 国际会计是一种研究如何处理跨国公司具体的会计实务以及如何向非国内读者提供主体信息的会计领域。

2. goodwillGoodwill is capitalized as the difference between fair value of the consideration given in the exchange and the fair values of the underlying net assets acquired.商誉是在交易中得到的对价的公允价值与潜在净资产的公允价值之间的差额的资本化价值。

4.direct quoteThe exchange rate specifies the number of domestic currency units needed to acquire a unit of foreign currency. 汇率指定一定数量的国内货币单位获得一个单位的外国货币所需要的数量。

5.indirect quoteThe exchange rate specifies the price of a unit of the domestic currency in terms of the foreign currency. 汇率指定的以外国货币为单位的国内货币单位的价格。

国际会计作业3答案

《国际会计》作业3参考答案一、简答题1.答在母公司理论下,合并股东权益是关于母公司股东的权益,由母公司自身的股东权益和母公司在子公司股东权益中的份额两部分组成。

在合并资产负债表上,子公司股东权益的少数股权部分即少数股权应以单独项目反映在合并负债之中。

合并损益表是关于母公司净损益形成情况的报表,由于母公司净损益包括母公司自身形成的净损益与子公司净损益中属于母公司的份额,因而子公司净损益中属于少数股东的部分,应以单独项目“少数股东损益”列示在合并费用中。

合并留存收益表是关于母公司净收益分配情况的报表。

在编制股权取得日的合并资产负债表时,应对于公司净资产中的母公司部分按公允价值计量,而对属于少数股东的部分仍按原账面价值计价,即合并商誉只归属于母公司股东。

在母公司理论下,集团内发生的未实现损益也只抵销属于母公司的部分。

实体理论认为,合并会计报表应主要为集团所有股东的利益服务;在集团内无论是母公司股东还是子公司的少数股东,都是集团的股东,应平等地对待它们。

因而,应以单独项目“少数股权”反映在合并资产负债表的合并股东权益中;同样,在合并损益表中,也应以单独项目将“少数股东损益”反映在合并净收益中;合并留存收益表就是关于集团全体股东净收益分配情况的报表。

在实体理论下,若母公司以其现金等资产、债券甚至普通股购买子公司的控股权时,应按购买日的公允价值来计量子公司当时的全部净资产,从而合并商誉应归属集团的全体股东。

在实体理论下,集团内发生的未实现损益应予全部抵销。

2.答购买法是以母公司购买子公司为假设而编制合并会计报表的一种方法。

它将母公司取得对子公司的控制权视同母公司购买子公司的净资产,因而要求和购买其他资产一样,子公司的净资产应在合并资产负债表上按购买日(控制权取得日)的购买成本即公允市价计价。

具体来说,这种方法的要点是:在合并资产负债表上,子公司的净资产按控制权取得日的公允市价反映;母公司本身的净资产按账面价值反映。

国际会计作业第四章作业

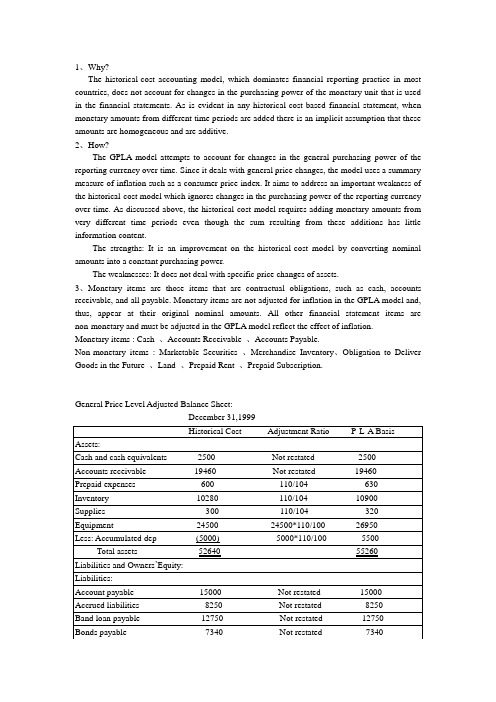

1、Why?The historical-cost accounting model, which dominates financial reporting practice in most countries, does not account for changes in the purchasing power of the monetary unit that is used in the financial statements. As is evident in any historical-cost-based financial statement, when monetary amounts from different time periods are added there is an implicit assumption that these amounts are homogeneous and are additive.2、How?The GPLA model attempts to account for changes in the general purchasing power of the reporting currency over time. Since it deals with general price changes, the model uses a summary measure of inflation such as a consumer price index. It aims to address an important weakness of the historical-cost model which ignores changes in the purchasing power of the reporting currency over time. As discussed above, the historical-cost model requires adding monetary amounts from very different time periods even though the sum resulting from these additions has little information content.The strengths: It is an improvement on the historical-cost model by converting nominal amounts into a constant purchasing power.The weaknesses: It does not deal with specific price changes of assets.3、Monetary items are those items that are contractual obligations, such as cash, accounts receivable, and all payable. Monetary items are not adjusted for inflation in the GPLA model and, thus, appear at their original nominal amounts. All other financial statement items are non-monetary and must be adjusted in the GPLA model reflect the effect of inflation.Monetary items : Cash 、Accounts Receivable 、Accounts Payable.Non-monetary items : Marketable Securities 、Merchandise Inventory、Obligation to Deliver Goods in the Future 、Land 、Prepaid Rent 、Prepaid Subscription.General Price Level Adjusted Balance Sheet:December 31,1999Historical Cost Adjustment Ratio P-L-A Basis Assets:Cash and cash equivalents 2500 Not restated 2500Accounts receivable 19460 Not restated 19460Prepaid expenses 600 110/104 630 Inventory 10280 110/104 10900Supplies 300 110/104 320 Equipment 24500 24500*110/100 26950Less: Accumulated dep (5000) 5000*110/100 5500 Total assets 52640 55260 Liabilities and Owners’Equity:Liabilities:Account payable 15000 Not restated 15000 Accrued liabilities 8250 Not restated 8250Band loan payable 12750 Not restated 12750Bonds payable 7340 Not restated 7340Owners’ Equity:Paid-in capital 7500 110/100 8250Retained earnings 1800 Reconciliation item 3670Total liabilities and 52640 55260owners’ equityWhilips’ GPLA basis retained earnings balance in millions Dutch guilders:55260-8250-7340-12750-8250-15000=3670General Price Level Adjusted Income Statement:For the Year Ending December 31,2000Historical Cost Adjustment Ratio P-L-A BasisNet sales 7820 108/105 8000Cost of goods sold (4000) 108/105 (4100)Selling, general administrative 850 108/105 870Rent 400 108/105 410Advertising 150 108/105 150Equipment depreciation 1250 1250*108/100 1350Interest expense 90 108/105 93Utilities 30 108/105 31Federal income taxes 65 108/105 67Net operating income 985 929Add: Net monetary gain N/A 480Conventional net income 985P-L-A net income 1409(1)、Latechoc's adjusted GPLA net income for the year ending December 31, 2000:8000-4100-870-410-150-1350-320-93-31-67=929(2)、Net monetary gain for 2000 : 985*108/100=1060480*108/105=4901060+490-(985+480)=85(3)、Latechoc’s GPLA-based net income for the year ending Dec.31,2000 :929+480=1409。

国际会计作业

国际会计作业题第一套一、判断题1、美国会计准则是由政府授权民间机构制定的。

( )2、当远期汇率低于即期汇率时,就会形成贴水损失。

( )3、采用单项交易观点对外币交易进行核算时,销货收入在销售成立时就已经确认。

( )4、母公司取得子公司股权时,必须采用"收买法"核算"对子公司股权投资"。

( )5、外币交易损益属于已实现汇兑损益,而外币报表折算损益属于未实现汇兑损益。

( )6、时态法要求改变外币报表的计量单位,但不应该改变原有的计量属性。

()7、当某公司拥有另一公司51%的股权时,一般需要编制合并会计报表。

( )8、英国会计模式以"真实和公允"为特征。

( )9、合并会计报表是在母、子公司账簿资料基础上编制的。

( )10、当物价上涨时,企业拥有货币性资产会发生购买力损失。

( )二、单选题1、在合并方式中,引起编制合并报表的有()A、吸收合并B、创立合并C、控制D、联营2、在修正的母公司理论下,少数股权应以单独项目反映在()A、合并股东权益中B、合并负债中C、合并负债与合并股东权益中D、不需反映3、某企业采用人民币作为记账本位币,下列项目中,不属于该企业外币业务的是()A、与外国企业发生的以人民币计价结算的销售业务B、与中国银行发生的外币借款业务C、与外国企业发生的以美元计价结算的购销业务D、与中国银行之间发生的外币兑换业务4、格哈特·米勒对各国会计的分类标准是()A、企业经营环境的不同B、各国经济的相似性C、会计准则的目标D、根据保护谁的利益5、对外币交易进行套期保值的期汇合同所产生的升水(贴水)应计入()A、汇兑损益B、递延汇兑损益C、购货成本或销货收入D、当期损益三、多选题1、在汇率变动的情况下,下列项目会承受汇率变动的影响()A、货币性项目B、非货币性项目C、以现行成本反映的非货币性项目D、以历史成本反映的非货币性项目2、当企业发生外币业务时,与外币业务相关的账户可以采用()作为折合汇率。

国际会计作业

A.法律因素

B.筹资方式

C.跨国经营及经营规模

D.社会文化

8.利用避税港的主要方式有( )。

A.通过在避税港设立基地公司进行避税

B.通过在避税港设立分支机构进行避税

C.通过转移价格进行避税

A.错误

B.正确

8.1995年, 国际会计准则委员会与国际审计实务委员会签订了关于"使国际会计准则形成一个会计准则核心体系"的写作计划。( )

A.错误

B.正确

9.国际会计师联合会理事会曾在1979年7月发布《国际审计和相关业务准则序言》对国际审计准则的性质、权威性和范围等作了诠释。( )

A.错误

B.正确

10.按照乐观主义者的“世界会计”这一观点,国际会计被认为是可以为世界上所有国家采纳的全球体系。应该制定一套在世界范围内一致应用的公认会计准则。( )

A.错误

B.正确

11.“国际审计准则”是由国际会计师联合会的遵从委员会制定和发布的。( )

A.错误

B.正确

A.通过权益变动表列报

B.单独编制已确认利得和损失表列报

C.将传统收益表与“全面收益表”合为单一报表

D.A或者B中的一种方式

13.1995年, 国际会计准则委员会与( )签订了关于“使国际会计准则形成一个会计准则核心体系”的写作计划。

A.国际会计师联合会

B.联合国跨国公司委员会

C.证券委员会国际组织

D.国际资产评估准则委员会

14.美国齐默曼教授在1968年给国际会计定义中认为国际会计是最高层次会计的抽象,其目的在于打破国界,发展世界性的( )并在任何一个国家的会计中加以应用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际会计作业

1.跨国公司是否在百分百地推动会计国际化?试说明你的观点。

答:不是。

由于各个国家经济、政治、社会和文化等背景不同,而且也基于各国当前奉行的从有利于本国经济出发制定的政策,各国的会计理论和实务之间,还存在这不少差异,跨国公司一方面希望通过国际回忆协调化来消除这些差异,以便于它们进行全球性的经营管理,另一方面,又十分重视利用各国现存的会计差异来谋求财务利益。

但无论是哪一方面,都丰富了国际会计的内容,各国会计模式和重要会计方法的比较研究,正是顺应跨国公司的需要和利益而发展起来的。

2.你对会计国际化和国家化之间的矛盾及消长有何看法?

会计的国家化是国际化的最大障碍。

会计首先是为本国经济服务,各国会计环境的不同导致了会计的国家化差异,但是这种差异符合经济发展的要求,并能够规范和约束经济行为,所以会计的国际化不能否定会计准则和方法中包含的这种国家化的差异。

而会计的发展与进步,总是在各种差异的比较与扬弃中进行的,如果会计失去了为本国经济服务这个根本,国际化将没有任何意义。

会计的国际化是对国家化的强大冲击。

由于国际贸易与国际来往日益扩大、跨国公司规模不断扩大、资本市场范围逐步扩大、各国出现了一些共同关注的会计问题、国际性和地区性的政治、经济组织增多,会计国际化已经成为一种不可抵挡的潮流,从而对会计国家化造成了巨大的冲击,会计国际化的进程在加快,会计国家化不断被消弱。

会计的国家化与国际化的协调。

一方面,一国的会计政策是与本国的国情相适应的,是服务于本国经济的,一项好的会计政策对一国经济的发展具有很大的促进作用,所以说会计的国家化是一国会计发展的内在动力。

另一方面,在经济全球化条件下,一个国家发展经济必须放眼世界,积极参与到世界经济体系之中,国家的宏观决策必须从全球角度进行考虑。

会计信息作为各市场主体达成市场交易的重要媒介,在经济全球化过程中发挥着越来越重要的作用,这必然会对会计发展产生全面而深远的影响。

因此,国际化可以说是各国会计发展的外在动力。