三个会计报表

六大会计要素,及三大财务报表

会计六要素及三大财务报表一、会计六要素会计要素是组成会计报表的基本单位,是对会计对象进行的基本分类,是会计核算对象的具体化,我国《企业会计准则》规定会计要素包括:资产、负债、所有者权益、收入、费用、利润六个方面。

(一)资产定义:资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源.过去的交易或事项形成包括购买、生产、建造行为或其他交易或者事项、预期在未来发生的交易或事项不形成资产。

如购入设备安装、建造房屋等.由企业拥有或控制,是指企业享有某项资源的所有权,或者虽然不享有某项资源的所有权,但该资源能被企业所控制。

如融资租赁方式租入的固定资产.预期会给企业带来经济利益,是指直接或间接导致现金和现金等价物流入企业的潜力。

但是,会计中入账的资产还必须同时符合以下两个条件:(1)与该资源有关的经济利润很可能流入企业;(2)该资源的成本或者价值能够可靠的计量。

资产随处可见,比如房屋、机器设备、运输工具、仓库里的货物等。

(二)负债定义:负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

现时义务:企业在现行条件下已承担的义务。

未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。

但是,会计上确认的负债还必须同时符合以下两个条件:(1)与该义务有关的经济利益很可能流出企业;(2)未来流出的经济利益的金额能够可靠计量.(三)所有者权益定义:企业资产扣除负债后由所有者享有的剩余权益,又称为股东权益。

来源:所有者投资的资本、直接计入所有者权益的利得和损失、留存收益等. (四)收入定义:企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

(增资不属于收入)(五)费用定义:企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

(分配利润不属于费用)(六)利润定义:企业在一定会计期间的经营成果。

会计报表的恒等式

会计报表的恒等式

会计报表的恒等式主要有三个,具体如下:

资产=负债+所有者权益

反映了企业在某一时点所拥有的各种资产、所承担的各种负债以及所有者所拥有的权益。

这是最基本的会计等式,表明了会计主体在某一特定时点所拥有的各种资产、需偿还的债务以及业主的投资和利润。

收入-费用=利润

反映了企业在一定期间的经营成果。

表明了企业在一定时期内通过销售商品、提供劳务等日常活动所获得的收入,减去为获得这些收入所发生的费用后,最终实现的利润。

资产=负债+(所有者权益+收入-费用)

反映了企业的财务状况和经营成果之间的关系。

揭示了企业的资产不仅来源于所有者的投入,还来源于债权人的借入,以及在经营过程中所产生的利润。

这三个恒等式是会计报表编制的基础,其中第一个恒等式是静态恒等式,反映了企业的财务状况;第二个恒等式是动态恒等式,反映了企业的经营成果;第三个恒等式则综合了前两者,既反映了企业的财务状况,又反映了企业的经营成果。

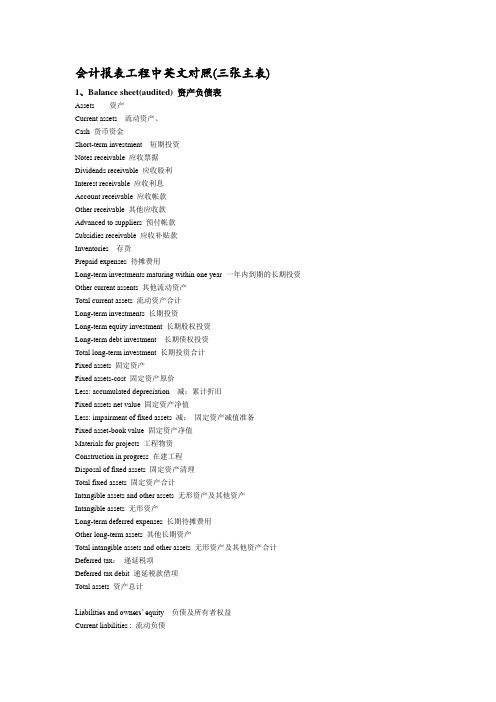

会计报表项目中英文对照(三张主表)

会计报表工程中英文对照(三张主表)1、Balance sheet(audited) 资产负债表Assets 资产Current assets 流动资产、Cash 货币资金Short-term investment 短期投资Notes receivable 应收票据Dividends receivable 应收股利Interest receivable 应收利息Account receivable 应收帐款Other receivable 其他应收款Advanced to suppliers 预付帐款Subsidies receivable 应收补贴款Inventories 存货Prepaid expenses 待摊费用Long-term investments maturing within one year 一年内到期的长期投资Other current assents 其他流动资产Total current assets 流动资产合计Long-term investments 长期投资Long-term equity investment 长期股权投资Long-term debt investment 长期债权投资Total long-term investment 长期投资合计Fixed assets 固定资产Fixed assets-cost 固定资产原价Less: accumulated depreciation 减:累计折旧Fixed assets net value 固定资产净值Less: impairment of fixed assets 减:固定资产减值准备Fixed asset-book value 固定资产净值Materials for projects 工程物资Construction in progress 在建工程Disposal of fixed assets 固定资产清理Total fixed assets 固定资产合计Intangible assets and other assets 无形资产及其他资产Intangible assets 无形资产Long-term deferred expenses 长期待摊费用Other long-term assets 其他长期资产Total intangible assets and other assets 无形资产及其他资产合计Deferred tax:递延税项Deferred tax debit 递延税款借项Total assets 资产总计Liabilities and owners’ equity负债及所有者权益Current liabilities : 流动负债Short-term loans 短期借款Notes payable 应付票据Account payable 应付帐款Advance from customers 预收帐款Accrued payroll 应付工资Accrued employee’s welfare expenses应付福利费Dividends payable 应付股利Taxes payable 应交税金Other taxes and expense payable 其他应交款Other payable 其他应付款Accrued expenses 预提费用Provisions 预计负债Long-term liabilities due within one year 一年内到期的长期负债Other current liabilities 其他流动负债Total current liabilities 流动负债合计Long-term liabilities:长期负债Long-term loans 长期借款Bonds payable 应付债券Long-term accounts payable 长期应付款Specific account payable 专项应付款Other long-term liabilities 其他长期负债Total long-term liabilities 长期负债合计Deferred tax: 递延税项Deferred tax credits 递延税款贷项Total other liabilities : 负债合计Owner’s equity:所有者权益〔股东权益〕Paid-in capital 实收资本Less :investment returned 减:已归还投资Pain-in capital-net 实收资本净额Capital surplus 资本公积Surplus from profits 盈余公积Including: statutory public welfare fund 其中:法定公益金Undistributed profit 未分配利润Total owner’s equity所有者权益〔股东权益〕Total liabilities and owner’s equities负债及所有者权益Total liabilities and owner’s equiti es 负债及所有者权益2、Income statement (audited) 利润表Item 工程Sales 产品销售收入Including :export sales 其中:出口产品销售收入Less: sales discounts and allowances 减:销售折扣与折让Net sales 产品销售净额Less: sales tax 减:产品销售税金Cost of sales 产品销售本钱Including :cost of export sales 出口产品销售本钱Gross profit 产品销售毛利Less : selling expense 减:销售费用General and administrative expense 管理费用Financial expense 财务费用Including :interest expense(less interest income) 其中:利息支出〔减利息收入〕Exchange loss (less exchange gain) 汇兑损失〔减汇兑收益〕Income from main operation 产品销售利润Add :income from other operations 加:其他业务利润Operating income 营业利润Add : investment income 加:投资收益Non-operating expense 营业外收入Less: non-operating expense 减:营业外支出Add: adjustment to pripr year’s income and expense加:以前年度损益调整Income before tax 利润总额Less: income tax 减:所得税Net income 净利润Statement of profit apropriation and distribution (audited) 利润分配表Item 工程Net income 净利润Add: undistributed profit at beginning of year 加:年初未分配利润Other transferred in 其他转入Profit available for distribution 可供分配的利润Less: statutory surplus from profits 减:提取法定盈余公积Statutory public welfare fund 提取法定公益金Staff and workers’ bonus and welfare fund职工奖励及福利基金Reserve fund 提取储藏基金Enterprise expansion fund 提取企业开展基金Profit capitalized on return of investments 利润归还投资Profit available for distribution to owners 可供投资者分配的利润Less: dividends payable for preferred stock 应付优先股股利V oluntary surplus from profits 提取任意盈余公积Dividends payable for common stock 应付普通股股利Dividends transferred to capital 转作股本的普通股股利Undistributed profit 未分配利润3、Cash flows statement 现金流量表工程 Item NO。

三张会计报表之间的关系

三张会计报表之间的关系:一个中心、两个基本点一个中心:《资产负债表》。

两个基本点:《利润表》反映《资产负债表》中“未分配利润”的相关增减变化(如,净利润本年累计数=资产负债表中未分配利润期末数-期初数);《现金流量》表反映《资产负债表》中“货币资金”的相关增减变化(如,现金及现金等价物的净增加额=货币资金的期末余额-货币资金的期初余额)。

《资产负债表》是财务报告中唯一的主表,因为要是没有《利润表》,通过对净资产的期末数与期初数进行比较,照样可以计算出当年的利润数额;没有《现金流量表》,通过对货币资金的期初期末余额增减的比较,也是可以计算出当年的现金及现金等价物净增加额。

多了这两张表,只是更加清晰反映明细而已。

三张会计报表印证出来的美从会计报表的角度来讲,《资产负债表》所表现出来的就是“对称”之美,《利润表》所表现出来的是“高度”之美,而《现金流量表》所表现出来的是“健康”之美。

《资产负债表》说明企业需要努力去创造出一个好“底子”,《利润表》说明企业需要做出一番事业,也就是要有一个好“面子”,《现金流量表》说明企业需要规划好,要会过好“日子”。

《资产负债表》反映企业持有资产及其来源,是企业维持持续经营在“藏底子”,也是企业未来发展的根本和潜力;《利润表》反映企业期间的经营成果,是企业经营业绩在“挣面子”,也是企业选择取得长期收益或者短期收益营利方式的表现;《现金流量表》反映企业日常生存能力,是企业收支账单在“过日子”,也是企业驾驭收付款项和使用资金效率的能力。

《资产负债表》告诉我们:企业有多少资产就有多少负债,而利润是投资者的;《利润表》告诉我们:企业的资产都被谁消耗了,是怎么被消耗的;而《现金流量表》告诉我们:企业要常常处于饥饿状态,才是最具有活力的。

《现金流量表》反映企业的流动血液企业一般是不关心利润的,就观注银行账户上的存款数,以及想想有没有钱还债别让债主上门,有没有钱给员工发工资别让员工讨薪,有没有钱购买生产资料,要不要再借点钱等等。

会计三报表

会计三报表:

会计三报表通常指的是企业的三大财务报表,它们是反映企业财务状况、经营成果和现金流量的重要工具。

这三大报表分别是:1.资产负债表:这是最基本、最重要的财务报表之一。

它展示了企业在某一特定日期(如季度末、年末)的资产、负债

和所有者权益的状况。

资产负债表基于会计等式“资产= 负债+ 所有者权益”来编制,反映了企业的资产来源和分布。

2.利润表(或损益表):利润表反映了企业在一定时期(如季度、年度)内的经营成果。

它展示了企业的收入、费用以

及最终形成的净利润。

通过利润表,可以了解企业的盈利能力、成本控制和运营效率。

3.现金流量表:现金流量表反映了企业在一定时期内现金流入和流出的情况。

它分为经营、投资和筹资三个部分,展示

了企业现金的来源和运用。

现金流量表有助于评估企业的流动性、偿债能力以及未来发展趋势。

注册会计师考试备考辅导审计工作开始前应该看的三张报表.docx

审计工作开始前应该看的三张报表所谓“三张表”,即财务部门编制的资产负债表、利润表和现金流量表。

在开展审计之前,通过对“三张表”的分析,就可以大概了解该企业的情况。

现就怎样看“三张表”提一点粗浅看法。

一、查看注册资本的真实性及企业的成长性当取得资产负债表后,首先应查看该表的“所有者权益”部分。

这时,可查看“股本”或“实收资本”项目的数额,并将其与企业的注册资本数额相比较。

如果该项目的数额小于注册资本的数额,则说明该企业的注册资本存在不到位的现象,对此应进一步搞清资本金未到位的原因。

“股本”或“实收资本”是企业承担有限责任的根本保证,对此应予以高度重视。

在查看清楚企业注册资本可靠性的基础上,应进一步了解企业历史的成长性。

这时,可用“所有者权益合计”除以“股本”(或“实收资本”)的数额,再用该商数除以企业自注册成立至会计报表截止日止的累计年份数,据此对企业的成长性做出初步判断,即企业成立至今净资产的年平均增长率。

此外还进一步注意“资本公积”项目的数额,如果该项目的数额过大,应进一步了解“资本公积”项目的构成。

因为有的企业在不具备法定资产评估条件的情况下,通过虚假评估来虚增企业净资产,借此来调整企业的资产负债率。

二、查看资产负债率和各项流动性比率,了解企业对各类债权人利益的保证程度用“负债合计数”除以“资产总额”所求得的资产负债率。

计算公式如下:资产负债率=负债总额/资产总额×0%从中可以了解到企业对长期债权人利益的保障程度,该比率越大,表明长期债权人风险越大。

一般负债率为60%为水平。

而通过计算企业的流动比率和速动比率,可以了解到企业偿还短期债务的能力。

计算公式如下:流动比率=流动资产/流动负债×0%。

速动比率=速动资产/流动负债×0%。

一般说来这两个比率越大,短期债权人的利益就越有保障。

该比率都在l00%以上,为较高水平。

但为稳妥起见,应结合对企业流动资产流动质量的分析,对这两个比率做出进一步的修改和确认,以利决策。

(财务报表管理)财务三大报表

1.财务三大报表财务报表亦称对外会计报表,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。

财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

对外报表即指财务报表。

对内报表的对称,是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部使用者披露的会计报表。

财务报表是随着商业社会对会计信息披露程度要求越来越高而不断发展的。

主要有:资产负债表(balance sheet),损益表(income statement),现金流量表(statement of cash flow),财务报表注释,其他财务报告和会计界争论的第四财务报表。

1、资产负债表(balance sheet),是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表;资产负债表的雏形产生于古意大利,随着商业的发展,商贾们对商业融资的需求日益加强。

高利贷放贷者出于对贷款本金安全性的考虑,开始关注商贾们的自有资产状况,资产负债表于是孕育而生;2、利润表(也称收益表、损益表)(income statement),它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表;随着近代商业竞争不断加剧,商业社会对企业的信息披露要求越来越高,静态的、局限于时点的会计报表——资产负债表已无法满足信息披露的要求,人们日益关注的是企业持续生存能力,即企业的盈利能力,于是,期间报表——损益表开始走上历史舞台。

另一种观点认为,损益表出现的直接原因是近代税务体系发展的要求。

3、财务状况变动表是反映企业在一定会计期间(通常是年度)内资金的来源渠道和运用去向的会计报表,是一张综合反映企业理财过程,以及财务状况变动的原因与结果的报表。

以现金为基础编制的财务状况变动表又叫做现金流量表(statement of cash flow),它是反映在一定会计期间现金收入和现金支出的会计报表。

三张会计报表的概念及特点电子教案

具体各项目内容说明如下(一):

具体各项目内容说明如下(二):

具体各项目内容说明如下(三):

具体各项目内容说明如下(四):

如何阅读资产负债表

首先,游览一下资产负债表主要内容,由此,你就会对企业的资产、负债及股东权益的总额及其内部 各项目的构成和增减变化有一个初步的认识。由于企业总资产在一定程度上反映了企业的经营规模,而 它的增减变化与企业负债与股东权益的变化有极大的关系,当企业股东权益的增长幅度高于资产总额的 增长时,说明企业的资金实力有了相对的提高;反之则说明企业规模扩大的主要原因是来自于负债的大 规模上升,进而说明企业的资金实力在相对降低、偿还债务的安全性亦在下降。对资产负债表的一些重 要项目,尤其是期初与期末数据变化很大,或出现大额红字的项目进行进一步分析,如流动资产、流动 负债、固定资产、有代价或有息 的负债(如短期银行借款、长期银行借款、应付票据等)、应收帐款、 货币资金以及股东权益中的具体项目等。例如,企业应收帐款过多占总资产的比重过高,说明该企业资 金被占用的情况较为严重,而其增长速度过快,说明该企业可能因产品的市场竞争能力较弱或受经济环 境的影响,企业结算工作的质量有所降低。

资产负债表概念及编制方法

利润表、现金流量表概念及编制方法

经营活动产生的现金流量 (一)

经营活动产生的现金流量 (二)

投资活动产生的现金流量

筹资活动产生的现金流量

补充资料项目的内容及填列

补充资料中“将净利润调节为经营活动的现金流量”,实际上是以间接 法编制的经营活动的现金流量。间接法是以净利润为出发点,通过对若干 项目的调整,最终计算确定经营活动产生的现金流量。 采用间接法将净利润调节为经营活动的现金流量净额时,主要需要调整四 大类项目: (1)实际没有支付现金的费用; (2)实际没有收到现金的收益; (3)不属于经营活动的损益; (4)经营性应收应付项目的增减变动。 其基本原理是: 经营活动产生的现金流量净额=净利润 +不影响经营活动现金流量但减少净利润的项目 —不影响经营活动现金流量但增加净利润的项目 +与净利润无关但增加经营活动现金流量的项目 —与净利润无关但减少经营活动现金流量的项目

政府会计制度预算会计报表

政府会计制度预算会计报表预算收入支出表会政预01表预算收入支出表,反映单位在某一会计年度内各项预算收入、预算支出和预算收支差额的情况。

属于年度报表,一年一编。

此表是全口径预算收支表,要与会政预03表财政拨款预算收入支出表区别,后者仅指财政拨款一块,本表财政拨款预算收入与财政拨款预算收入支出表中的本年财政拨款收入行数据要保持一致。

此表我们根据相应收支科目本年累计发生数填报即可,没有什么难度,注意单位性质是行政还是事业选择对应的行政支出或事业支出,还有一些收支科目仅限事业单位使用,不要犯低级逻辑错误。

预算收入支出表编制说明一、“本年数”栏反映各项目的本年实际发生数。

“上年数”栏反映各项目上年度的实际发生数,根据上年度预算收入支出表中“本年数”栏内所列数字填列。

如果本年度预算收入支出表规定的项目的名称和内容同上年度不一致,对上年度预算收入支出表项目的名称和数字按照本年度的规定进行调整,将调整后金额填入本年度预算收入支出表的“上年数”栏。

二、填列方法1.本年预算收入(1)本年预算收入:反映单位本年预算收入总额。

根据本表中“财政拨款预算收入”、“事业预算收入”、“上级补助预算收入”、“附属单位上缴预算收入”、“经营预算收入”、“债务预算收入”、“非同级财政拨款预算收入”、“投资预算收益”、“其他预算收入”项目金额的合计数填列。

(2)财政拨款预算收入:反映单位本年从同级政府财政部门取得的各类财政拨款。

根据“财政拨款预算收入”科目的本年发生额填列。

政府性基金收入:反映单位本年取得的财政拨款收入中属于政府性基金预算拨款的金额。

根据“财政拨款预算收入”相关明细科目的本年发生额填列。

(3)事业预算收入:反映事业单位本年开展专业业务活动及其辅助活动取得的预算收入。

根据“事业预算收入”科目的本年发生额填列。

(4)上级补助预算收入:反映事业单位本年从主管部门和上级单位取得的非财政补助预算收入。

根据“上级补助预算收入”科目的本年发生额填列。

企业会计报表包括四个报表

企业会计报表包括四个报表企业会计报表包括四个报表,除了资产负债表和利润表之外还利润分配表和现金流量表。

而利润分配表只需要在年末编制,因为只有在年末企业才会对所盈利的利润进行分配。

而现金流量表只是根据税务部门的要求而进行编制,不同地区不同省要求不同。

在四月年检时税务部门会要求对你提出要求的。

(管理,财务,营业,制造等费用月末没有余额,结帐方法采用表结法下,损益科目月末可留余额;制造费用如果有余额,是属于在产品的待分配费用,在负债表上视同存货。

钟书补充)你要看你在利润表有的东西,只要你的账上有你就结转利润,这样不容易错,利润表的本年利润要和资产表的相吻合。

细节补充:1、增值税,企业所得税在国税报(2002年1月1日以后注册的企业才在国税办理;个人所得税和其他税在地税报2、月末认证(进项税);月初抄税(销项税)3、以工资为基数100%,福利费为14%,工会经费2%,职工教育费2.5%,(税法规定:建立工会组织的企业、事业单位、社会团体,按每月全部职工工资总额的2%向工会缴拨的经费,凭工会组织开具的《工会经费拨缴款专用收据》在税前扣除。

凡不能出具《工会经费拨缴款专用收据》的,其提取的职工工会经费不得在企业所得税前扣除)。

4、三险一金:住房公积金,养老保险金,医疗保险金,失业保险金5、流通企业运输费,装卸费,合理损耗,检验费均计入营业费用,工业企业计入成本6、单位无工会组织的,不能计提工会经费,更不必计提后再调整。

所得税只须每季提一次就可,不需每月计提.7、现金一般从“基本存款户”中提取,一般规定结算帐户不能提取现金,如有特殊情况方可(钟书补充)。

8、差旅费的开支范围:交通费,住宿费,伙食补助费,邮电费,行李运费,杂费9、出纳日记账保存25年几个很有用的分录:1、现金长款借:现金贷:待处理财产损溢借:待处理财产损溢贷:营业外收入(注:无法查明原因)2、现金短款借:待处理财产损溢贷:现金借:其他应收款——应收现金短缺款(个人)——应收保险赔偿款管理费用——现金短缺(注:无法查明原因)贷:待处理财产损溢3、提取福利费借:生产成本营业费用管理费用damage or pollution in the process. A) when equipment provide, to ensure a balance of equipment, plus insurance and other protectivemeasures, if necessary; B) hoisting equipment suitable for soft Sling, Sling positions should be established according to the requirements of the device hanging position, just bundled wire rope hoisting should be imposing protection pad at the bundled software; C) not in equipment and arc and the贷:应付福利费4、计提工会经费借:管理费用——工会经费贷:其他应付款——工会经费5、计提职工教育经费借:管理费用——职工教育费贷:其他应付款——职工教育费6、支付工资借:应付工资贷:现金应交税金——应交个人所得税其他应付款其他应收款(代扣款项)7、提取城建税借:主营业务税金及附加/其他业务支出贷:应交税金——应交城建税8、计提教育费附加借:主营业务税金及附加贷:其他应交款——教育费附加、印花税 9借:管理费用/待摊费用贷:银行存款/现金(每本账簿贴五元印花税)出纳工作一、办理银行存款和现金领取。

会计报表

五、会计报表的编制要求

1.真实性 2.完整性 3.可比性 4.及时性 5.明晰性

一、资产负债表

资产负债表是提供公司在某一特定日期财务状况的会计报表。 根据"资产=负债+所有者权益"这一平衡公式,依照一定的分类标准 和一定的次序,将某一特定日期的资产、负债、所有者权益的具体 项目予以适当的排列编制而成。 它是一张揭示企业在一定时点财务状况的静态报表。资产负债表利 用会计平衡原则,将合乎会计原则的资产、负债、股东权益"交易科 目分为"资产"和"负债及股东权益"两大区块,在经过分录、转账、分 类账、试算、调整等等会计程序后,以特定日期的静态企业情况为 准,浓缩成一张报表。其报表功用除了企业内部除错、经营方向、 防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。 表明企业在某一特定日期拥有或控制的经济资源、承担的现有债务 及所有者对净资产的要求权。

2.会计报表能够全面反映公司的生产经营情 况和资金运转情况,通过对数据的分析、对 比能及时的发现工作中存在的矛盾问题,从 而制定整改措施;

3、通过会计报表,还能反映出公司资金预算 执行进度,为管理者对员工进行业绩考评机 制、以及健全合理的激励措施提供依据。

四、会计报表的组成

我国现行会计制度规定,企业会计报表 主要包括:资产负债表、利润表、所有者 权益(股东权益)变动表、现金流量表以及 会计报表的附注等。它们从不同的角度说 明企业的财务状况、经营成果及财务状况 变动情况。

1、会计报表,能够让公司管理者清晰地掌 握公司的收入形成、成本结算、费用支出、 资金结构以及资金活动等情况,与前期差 异进行对比分析,得以发现在生产和销售 等环节上存在的矛盾问题,有助于公司管 理者在资金投入和运行中加强风险控制, 便于保障有效运行和资金的安全使用,也 能够完善相关的制度并进行合理的决策, 使公司内部管理得到改善,提高经济效益;

会计学之财务报表概述

二. 附注的主要内容

1、企业的基本情况(企业注册地、组织形式和总部地址、企 业业务性质和主要 经营活动、财务报表的批准报出者和报出日)

2、财务报表编制基础(应在持续经营基础上列报)

3、企业的会计方法、会计估计及其变更; 如存货发出的计价方法、固定资产的折旧方法、长期股权投资的核算

根据收入类帐户和费用类帐户(即损益类帐户) 的本期发生额填列。

1. 收入各项目的填列:

根据各收入帐户贷方发生额填列(若有借方发 生额,则应抵减后填列);

其中:“营业收入”项目应根据“主营业务收入” 帐户发生额加上“其他业务收入”帐户发生额填 列 例:“主营业务收入”帐户的贷方发生额为100 万,借方发生额为10万元,“其他业务收入”帐 户贷方发生额5万。

资料:某公司2008年12月末有关帐户的期末余额为:

库存现金

1000 (借方余额 )

银行存款

825000 (借方余额 )

其它货币资金

30000 (借方余额 )

原材料

65000 (借方余额 )

库存商品

540000 (借方余额 )

在途物资

6000 (借方余额 )

生产成本

10000 (借方余额 )

表

——合并财务报表 指由母公司编制的反映母公司和全部子公

司形成的集团整体财务状况,经营成果和现 金流量等情况的财务报表

第二节 资产负债表 一、资产负债表的性质和作用 1、性质:反映某一特定日期(月末或年末)财务状况的

财务报表。是静态报表。

2、作用: 1)了解企业所掌握的经济资源及其分布情况 2)分析企业的短期偿债能力

由某些未来事项的发生或不发生才能决定的不确定 事项。

浅析三个财务报表的勾稽关系

浅析三个财务报表的勾稽关系勾稽关系是什么?勾稽关系是编制会计报表时常用的术语,它是指某个会计报表和另一个会计报表之间以及会计报表项目的内在逻辑对应关系,如果不相等或者不对应,这说明会计爆表的编制有问题。

三个财务报表的勾稽关系是什么?三个财务报表指的是资产负债表、利润表和现金流量表,这三个表也是每家企业最重要的报表了,对公司做账有很重要的作用。

本文给大家带来的就是三个财务报表的勾稽关系,勾稽关系是编制会计报表时常用的术语,它是指报表间的内在逻辑对应关系,一起来了解一下吧。

一、会计报表项目之间基本勾稽关系。

会计报表项目之间基本勾稽关系包括:资产=负债+所有者权益;收入-费用=利润;现金流入-现金流出=现金净流量;资产负债表、利润表及现金流量表分别与其附表、附注、补充资料等相互勾稽等。

在会计报表基本勾稽关系中,前三项勾稽关系,分别是资产负债表、利润表及现金流量表的基本平衡关系,一般没有问题。

但是从调查程序上还是应予以必要的关注。

二、资产负债表与利润表间勾稽关系。

根据资产负债表中短期投资、长期投资,复核、匡算利润表中“投资收益”的合理性。

如关注是否存在资产负债表中没有投资项目而利润表中却列有投资收益,以及投资收益大大超过投资项目的本金等异常情况。

根据资产负债表中固定资产、累计折旧金额,复核、匡算利润表中“管理费用—折旧费”的合理性。

结合生产设备的增减情况和开工率、能耗消耗,分析主营业务收入的变动是否存在产能和能源消耗支撑。

利润及利润分配表中“未分配利润”项目与资产负债表“未分配利润”项目数据勾稽关系是否恰当。

注意利润及利润分配表中,“年初未分配利润”项目“本年累计数”栏的数额应等于“未分配利润”项目“上年数”栏的数额,应等于资产负债表“未分配利润”项目的期初数。

三、现金流量表与资产负债表、利润表相关项目的勾稽关系。

资产负债表“货币资金”项目期末与期初差额,与现金流量表“现金及现金等价物净增加”勾稽关系是否合理。

资产负债表、利润表现金流量表三者关系

三者之间的钩稽关系有:(1)损益表及利润分配表中的未分配利润=资产负债表中的未分配利润(2)资产负债表中现金及其等价物期末余额与期初余额之差=现金流量表中现金及其等价物净增加(3)利润表中的净销货额-资产负债表中的应收账款(票据)增加额+预收账款增加额=现金流量表中的销售商品、提供劳务收到的现金(4)资产负债表中除现金及其等价物之外的其他各项流动资产和流动负债的增加(减少)额=现金流量表中各相关项目的减少(增加)额。

一、会计报表项目之间基本勾稽关系。

会计报表项目之间基本勾稽关系包括:资产=负债+所有者权益;收入-费用=利润;现金流入-现金流出=现金净流量;资产负债表、利润表及现金流量表分别与其附表、附注、补充资料等相互勾稽等。

在会计报表基本勾稽关系中,前三项勾稽关系,分别是资产负债表、利润表及现金流量表的基本平衡关系,一般没有问题。

但是从调查程序上还是应予以必要的关注。

二、资产负债表与利润表间勾稽关系。

根据资产负债表中短期投资、长期投资,复核、匡算利润表中“投资收益”的合理性。

如关注是否存在资产负债表中没有投资项目而利润表中却列有投资收益,以及投资收益大大超过投资项目的本金等异常情况。

根据资产负债表中固定资产、累计折旧金额,复核、匡算利润表中“管理费用—折旧费”的合理性。

结合生产设备的增减情况和开工率、能耗消耗,分析主营业务收入的变动是否存在产能和能源消耗支撑。

利润及利润分配表中“未分配利润”项目与资产负债表“未分配利润”项目数据勾稽关系是否恰当。

注意利润及利润分配表中,“年初未分配利润”项目“本年累计数”栏的数额应等于“未分配利润”项目“上年数”栏的数额,应等于资产负债表“未分配利润”项目的期初数。

三、现金流量表与资产负债表、利润表相关项目的勾稽关系。

资产负债表“货币资金”项目期末与期初差额,与现金流量表“现金及现金等价物净增加”勾稽关系是否合理。

一般企业的“现金及现金等价物”所包括的内容大多与“货币资金”口径一致;销售商品、提供劳务收到现金≈(主营业务收入+其他业务收入)×(1+17%)+预收账款增加额-应收账款增加额-应收票据增加额;购买商品、接受劳务支付现金≈(主营业务成本+其他业务成本+存货增加额)×(1+17%)+预付账款增加额-应付账款增加额-应付票据增加额。

会计干货之三张报表之间的关系

【tips】本文由梁志飞老师精心编辑整理,学知识,要抓紧!

会计实务-三张报表之间的关系

企业的财务目标:在本金安全的前提下,投入现金,收回更多的现金!风险和报酬平衡下的现值最大化是企业价值最大化的财务表述。

三张报表之间的关系反映了企业财务目标的实现情况。

企业运作原理与财务报表:

1、通过战略分析,决定公司未来的方向。

战略决定企业的命。

企业要赚钱,首先要命好。

2、战略与投资的关系:战略决定投资。

3、如果有好的方向和项目,需要投资活动来实施。

投资活动现金流量的项目虽然很多,但是对于多数公司来说体现长期战略的是购建活动(购建和处置固定资产、无形资产等)和并购活动(取得子公司和处置子公司)。

多数金融资产的投资和联营企业合营企业股权投资对公司的长远发展应该影响不大。

投资决策的标准是净现值、内含报酬率和投资回收期等。

4、筹资是为了满足投资的需求。

投资活动需要资金,如果企业自有资金不够,则需要从股东和债权人处募集资金,即筹资活动。

5、筹资决策和活动包括股权融资和债务融资,需要考虑资金成本、资金结构、融资顺序、融资期限、融资时机五大问题。

6、投资活动与资产的关系:投资活动会形成不同的资产组合。

投资活动决定资产的结构和资产的质量。

7、筹资活动与资本结构的关系:筹资活动会带来资本,不同的筹资决策和活动会形成不同的资本结构;现有的资本结构影响下。

公司的管理者要读懂三张表

7.财务报表

财务报表有“六看”

• 三看长期投资是否正常。有些企业在主营业务之外会有一些其他投 资,看这种投资是否与其主营业务相关联,如果不相关联,那么, 这种投资的风险就很大。

• 四看其他应收款是否清晰。有些企业的资产负债表上,其他应收款 很乱,许多陈年老账都放在里面,有很多是收不回来的。

• 五看是否有关联交易,尤其注意年中大股东向上市公司借钱,到年 底再利用银行借款还钱,从而在年底报表上无法体现大股东借款的 做法。

• 六看现金流量表是否能正常地反映资金的流向,注意今后现金注入 和流出的原因和事项。

7.财务报表

财务报表报告的信息

• 一整套财务报表是会计处理过程的最终成果,这套报表从 财务的角度勾画了企业的面貌。每张报表都与特定的时点 相关,或是与一定期间,比如一年的经济业务相关。图表 -1总结了决策人员可能要问的四个基本问题。每个问题都 由一张财务报表来回答:收益表、留存收益表、资产负债 表和现金流量表。

公司的管理者要读懂“三张表”

1.管理者

• 管理者是管理行为过程的主体,一般也拥有相应的权力和 责任,具有一定管理能力,从事现实管理活动的人或人群组 成。

• 管理者是在协作过程中协调他人活动,并对组织(公司、 党委、研究所等)完成预期任务负有责任的人。

2.公司

• 公司是一种组织,一种制度,一种文化。是一种生存方式 ,也是一种生活方式。

8.三张表(举例分析财务报表信息)

以全球最大的服装零售商,休闲时装巨头美国盖普公司(Gap)为例说明 (1)资产负债表(资产-负债=所有者权益) • 资产负债表 • Gap公司的资产负债表如图表二所示。注意,资产负债表的日期是1999

年1月30日,是公司财政年度的截止日,资产负债表给我们描绘的是一幅 在特定时点——财政年度截止日的午夜12点整的公司财务状况的静止画 面(像是一张快照),这与其它财务报表的日期年度止于1999年1月30日 形成了对照。收益表、留存收益表和现金流量表反映的是一年从头到尾 发生的所有事项。

(财务报表管理)财务三大报表

1.财务三大报表财务报表亦称对外会计报表,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。

财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

对外报表即指财务报表。

对内报表的对称,是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部使用者披露的会计报表。

财务报表是随着商业社会对会计信息披露程度要求越来越高而不断发展的。

主要有:资产负债表(balance sheet),损益表(income statement),现金流量表(statement of cash flow),财务报表注释,其他财务报告和会计界争论的第四财务报表。

1、资产负债表(balance sheet),是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表;资产负债表的雏形产生于古意大利,随着商业的发展,商贾们对商业融资的需求日益加强。

高利贷放贷者出于对贷款本金安全性的考虑,开始关注商贾们的自有资产状况,资产负债表于是孕育而生;2、利润表(也称收益表、损益表)(income statement),它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表;随着近代商业竞争不断加剧,商业社会对企业的信息披露要求越来越高,静态的、局限于时点的会计报表——资产负债表已无法满足信息披露的要求,人们日益关注的是企业持续生存能力,即企业的盈利能力,于是,期间报表——损益表开始走上历史舞台。

另一种观点认为,损益表出现的直接原因是近代税务体系发展的要求。

3、财务状况变动表是反映企业在一定会计期间(通常是年度)内资金的来源渠道和运用去向的会计报表,是一张综合反映企业理财过程,以及财务状况变动的原因与结果的报表。

以现金为基础编制的财务状况变动表又叫做现金流量表(statement of cash flow),它是反映在一定会计期间现金收入和现金支出的会计报表。

会计三大报表是什么

会计三大报表是什么?会计的三大报表是指《资产负债表》,《利润表》,《现金流量表》。

资产负债表反应企业报表日财务状况,损益表反应企业会计期间的盈利情况,现金流量表反应企业会计期间的经营、投资、筹资现金流情况。

三张报表在编制上相对单独存在,而在财务分析时却相互依存、相互影响。

三张报表以一个三维立体式展现一家公司的财务状况,多角度对同一经济实体的资产质量和经营业绩作报告,从三大报表的时间属性上看,损益表、现金流量表属于期间报表,反应的是某一段时期内企业的经营业绩,资产负债表是期末报表,反应的是报表制作时企业的资产状况。

从相互作用上看一个经营期间损益表、现金流量表改变资产负债表结构,但长期而言,资产质量对企业盈利能力起到决定性作用,这又是资产负债表决定损益表、现金流量表。

从某种意义上讲,资产负债表系静态报表,而损益表、现金流量表系动态报表,表现为在一段时期内如何改变资产负债表,有点像资产负债表提供一个平台,损益表、现金流量表在上面长袖善舞。

也许从这点上看在分析企业财务状况的时候应该以资产负债表为根本,可我个人并非太看重企业资产结构,更愿意把损益表即利润表作为分析的根本出发点,它更好的反应了在一个期间之内企业的经营成果,高质量的资产就是通过盈利水平体现价值的。

当然,同期间前后两份资产负债表也可以大致反应企业的经营状况,但总的来说还是比较迟钝和间接的。

现金流量表对不同行业的表现大相径庭,如港口、高速公路、医药等这些行业一般都有较充足的现金流,可对银行、房地产、制造业而言现金流一般都是较为紧张也算常态报表是为了了解企业而服务的,做为企业的一个外部关系人,我们应该从哪几个方面来了解企业呢。

至少从三个方面,大家注意,我说的是至少,而不是只是。

从哪三个方面呢?一个是企业财务状况,二是企业的经营成果,三是企业的现金流量。

说白一点,就是,一是要搞清楚我目前有多少钱和欠人家多少钱,二是要搞清楚我这一段时间是赚了是赔了,如是赚了,赚多少,如果是赔了,赔多少,三是要搞清楚这一段时间从我手头上经手了多少实实在在的票子,收了多少票子,支出去了多少票子。

会计培训,三张财务报表的表间勾稽关系

会计培训,三张财务报表的表间勾稽关系三张财务报表的表间勾稽关系(四篇)第一篇:“经济越发展,会计越重要”,“会计越重要,报表越复杂”。

的确,报表复杂程度增加了。

注册会计师的考试难度也加大了。

一方面,多样化且复杂化的经济业务需要在报表中得到反映;另一方面,企业的盈余管理手段也在不断翻新。

这些因素使得财务报表越来越复杂,同时也使得财务报表分析演变为更专业化的工作。

计算几个简单的财务比率已经无法实现财务报表分析的目的,不能满足现实的需要。

分析者只有具备较强的财务会计知识才能够准确地理解愈发复杂的财务报表,对于那些关注报表细节、试图了解企业财务报表中是否存在问题的分析者(如股票交易所的财务分析人员、证券公司的财务分析师、审计人员等)来说更是如此。

因此我们认为,分析者应该基于报表勾稽关系进行财务报表分析。

所谓基于报表勾稽关系的财务报表分析是指,分析者以财务报表中各个项目之间的勾稽关系作为主要分析工具,通过考察报表中某项目的金额及相关项目的金额来分析企业的会计政策选择、账务处理思路以及报表数字背后的交易或事项,并从报表及其附注中来证实或证伪自己的假设,进而对企业的财务状况、经营成果和现金流量状况做出判断。

这一方法要求分析者熟悉不同会计政策和会计处理方式对三张表的影响,能够把握报表项目之间的勾稽关系。

在财务报表中,有些勾稽关系是精确的,即各个项目之间可以构成等式。

如,资产=负债+所有者权益,收入-费用=利润;(在同一张财务报表中的关系,我们称之为表内关系,相对于表间关系而言,表内关系是简单的。

)再如,资产负债表中“未分配利润”年初数年末数分别与利润分配表(现在已经不编制利润分配表了,只编制利润表)中“年初未分配利润”、“未分配利润”相等。

这些勾稽关系是基本的勾稽关系,也是报表编制者判断报表编制是否准确的最基本的衡量标准。

不过,对于财务报表分析而言,更为重要的另一种不太精确的勾稽关系,即报表中的某些项目之间存在勾稽关系,在某些假设前提和条件下可以构成等式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

另类解读三张会计报表

三张会计报表之间的关系:一个中心、两个基本点

一个中心:资产负债表。

两个基本点:利润表反映资产负债表中未分配利润的增减变化(净利润本年累计数= 资产负债表中未分配利润期末数-期初数+本年已分配利润);现金流量表反映资产负债表中货币资金的增减变化(现金及现金等价物的净增加额=现金的期末余额-现金的期初余额)。

资产负债表是财务报告中唯一的主表,因为要是没有利润表,通过对净资产的期末数与期初数进行比较,照样可以计算出当年的利润数额;没有现金流量表,通过对货币资金的期初期末余额增减的比较,也是可以计算出当年的现金及现金等价物净增加额。

多了这两张表,只是多了明细反映而已。

三张会计报表印证出的美

从会计报表的角度来讲,资产负债表所表现出来的就是“对称”之美,利润表所表现出来的是“高度”之美,而现金流量表所表现出来的是“健康”之美。

资产负债表说明人生需要努力去创造出一个好的“底子”,利润表说明人生需要做出一番事业,也就是要有一个好“面子”,现金流量表说明人生需要规划好,要会过“日子”。

现金流量表:给企业验验血

老板一般是不关心利润的,他就盯住银行账户上的那点钱,以及想想有没有钱还债别让债主上门,有没有钱给员工发工资别让员工讨薪,有没有钱购买生产资料,要不要再借点钱等等。

他干完赚钱、花钱的事情后,会计人员按经营活动、投资活动、融资活动进行归类,然后就有了这张透视企业“血液”的现金流量表。

利润表:老板不爱看也要看

老板一般是不看利润表的,因为他可能看到表上有不少净利润,可是账上钱却没了,所以老板一般是看银行账户上有多少钱,但为什么还要有利润表的存在呢?其实利润表根本的原因不是计量企业赚了多少钱,而是为了计量企业所得税费的需要而存在的,所以企业的净利润一般是按照老板想交多少税而定的。

资产负债表:企业的完美平衡

资产负债表就是判断你的资产中有多少真正是你自己的,有多少是通过负债转化而来的。

你看资产负债表的左边,看到的全是资产,就是有多少可以用的资产;你再看它的右边,是为了解释左边的资产而存在的,说明左边资产的来源。

就像万物有根有源一样,左边和右边是对称平衡的,所以资产负债表也可称为资金平衡表。