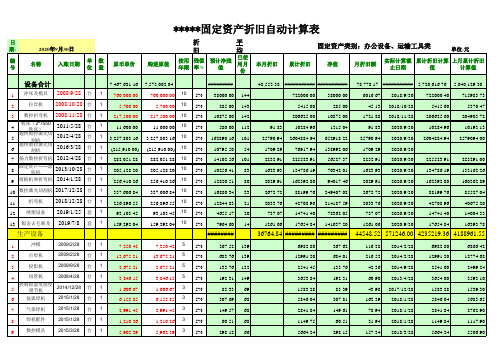

固定资产折旧自动计算表(全公式)

固定资产折旧自动计算表模板(平均年限法)

1039.32

1010.45

715.38 3 5%

35.77 68

679.61

35.77

18.88 2018/1/28

679.68

660.80

1,365.81 3 5%

68.29 68

1297.44

68.37

36.04 2018/1/28

1297.44

1261.40

1,110.26 3 5%

55.51 68

5% 12820.51 80

2029.91 162392.80 94017.46

2029.91 2020/9/30 162392.80 160362.89

5% 16880.34 33

2672.72 88199.76 249407.08

2672.72 2020/9/30

88199.76

85527.04

5% 14102.56 101

2232.91 225523.91 56527.37

2232.91 2020/9/30 225523.91 223291.00

5% 10256.41 83

1623.93 134786.19 70342.01

1623.93 2020/9/30 134786.19 133162.26

8,205.13 5 5%

410.26 86

7794.60

410.53

129.91 2018/7/28

7794.60

7664.69

3,200.00 5 5%

160.00 82

3040.00

160.00

50.67 2018/11/28

3040.20

2989.53

1,452.99 3 5%

真实可用固定资产折旧计提自动计算表(留一行参照行)

增加方式

存放地点

自定义列1

自定义列2

自定义列3

备注

(麻总拨入) (麻总拨入) (麻总拨入)

新购入 新购入

以前矿转来 以前矿转来 以前矿转来 采矿场 采矿场

第 1 页 2018/12/21

固定资产明细表

单位名称: ABC房地产开发有限公司 序号 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 固定资产名称 型号规格 登记名称 固定资产类 别 单位 数量 入账日期 凭证号 报表日期: 原值 2013/03/31 折旧费用归属的成 折旧年限 本费用科目 残值率 月折旧额 当期折旧额

注意:禁止插入删除列,如果需要插入删除行请使用晨旺软件界面中的插入删

累计折旧 计提月数

累计折旧额

固定资产净值

电子设备 1 2 3 4 5 6 7 8 9 10 11 12 康佳电视机21# 乐华电视机 乐华电视机 康佳电视机21# 康佳电视机22# 创维电视机 CONROWA电视机 冰箱 电脑台式机 电脑主机 打印机 保险柜

0.01

1,375.00

1,375.00

26

35,750.00

14,250.00

第 3 页

2018/12/21

入删除行请使用晨旺软件界面中的插入删除行功能(使用凭证表中按钮打开)

增加方式

存放地点

自定义列1

自定义列2

自定义列3

备注

采矿场 采矿场 选场 选场

第 4 页

2018/12/21

入删除行请使用晨旺软件界面中的插入删除行功能(使用凭证表中按钮打开)

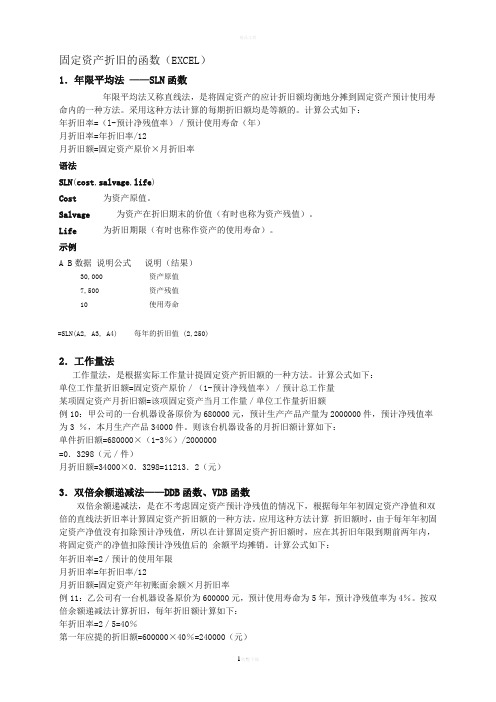

固定资产折旧的函数

固定资产折旧的函数(EXCEL)1.年限平均法——SLN函数年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(l-预计净残值率)/预计使用寿命(年)月折旧率=年折旧率/12月折旧额=固定资产原价×月折旧率语法SLN(cost,salvage,life)Cost为资产原值。

Salvage为资产在折旧期末的价值(有时也称为资产残值)。

Life为折旧期限(有时也称作资产的使用寿命)。

示例A B数据说明公式说明(结果)30,000 资产原值7,500 资产残值10 使用寿命=SLN(A2, A3, A4) 每年的折旧值 (2,250)2.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额例10:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。

则该台机器设备的月折旧额计算如下:单件折旧额=680000×(1-3%)/2000000=0.3298(元/件)月折旧额=34000×0.3298=11213.2(元)3.双倍余额递减法——DDB函数、VDB函数双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

计算公式如下:年折旧率=2/预计的使用年限月折旧率=年折旧率/12月折旧额=固定资产年初账面余额×月折旧率例11:乙公司有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值率为4%。

固定资产折旧自动计算表 全公式

下表红色字体为初始化信息,使用者可据实填写或修改

使用说明

第一步:根据使用者实际情况,核对修改本页上方5大资产类别的“年限”、“残值率”。

第二步:进入“折旧表模板”进行资产填报。

注意表中的B列、W列灰色两列为下拉选项,不能手工输录;第C、E、F、G、H白色列为使用者需手工输入的5列。

如果有任何一列输错,会以红色字体提醒,直到输正确为止。

第三步:列好资产清单后,开始计提折旧。

在O1单元格输入您要取数的折旧月份;在Y1单元格输入您要取数的折旧年份,则表格自动生成相应的折旧计提数。

同时也会生成相应的会计分录。

非常好用哦!

温馨提醒:根据会计准则,本表的固定资产采用购买月份的次月开始计提折旧。

累计折旧自动计算表(含公式)

原值

残 值 率

残值

折旧 年限

月折旧 额

当月计 提折旧

额累计折Βιβλιοθήκη 旧额847.00 5% 42.35 3 22.35 0.00 804.65

847.00 5% 42.35 3 22.35 0.00 804.65

0.00

0.00

0.00

0.00

0.00

0.00

净值 42.35

0.00 0.00

累计折旧计算表序号固定资产名称提前处置日是否终止规格型号期折旧终止折旧启用时间2014年3月到期日当前日期计量数单位量11单价8470084700原值8470084700残当月计折旧月折旧值残值提折旧年限额率额542353223522355423532235000累计折旧额1564580465净值690551gps测亩仪23456789工具器具1011电子设备合计2017年3月2014年10月台1902年12月2014年10月000000000000000000000000

序 号

固定资产名 称

规格型号

提前处置日 期

是否终止 折旧

1 GPS测亩仪 2 3 4 5 6 7 8 9

工具器具 10 11

电子设备 合计

终止折旧 终止折旧

累计折旧计算表

启用时间 到期日

当前日期

计量 数 单位 量

2014年3月 2017年3月 2022年2月 台

1

1902年12月 2022年2月

1

单价

固定资产折旧计算表(公式)

7

对开四色胶印机J12

1993/6/1

1999/12/1 2000/5/1 2001/5/1 2002/5/1 2003/4/1 2004/1/1

900,767.88

18,766.01

303,781.13

596,986.75

14,999.59

14,999.59

14,999.59

-

-

-

-

583,304.24

378,475.00

60 0.00%

6,307.92

16,000.00

362,475.00

6,307.92

6,307.92

6,307.92

-

-

-

-

54,338.00

60 0.00%

905.63

3,600.00

50,738.00

905.63

905.63

905.63

-

-

-

-

小计

526,361.90

8,772.70

48 0.00%

99.75

2,092.00

2,696.00

-

-

-

-

-

-

-

3 微机W-12

2006/7/1

50,000.00

48 0.00%

1,041.67

12,780.00

37,220.00

1,041.67

1,041.67

1,041.67

-

-

-

-

4 激光照排机W-13 2006/10/1

323,065.00

132 0.00%

291.52

25,960.00

12,520.00

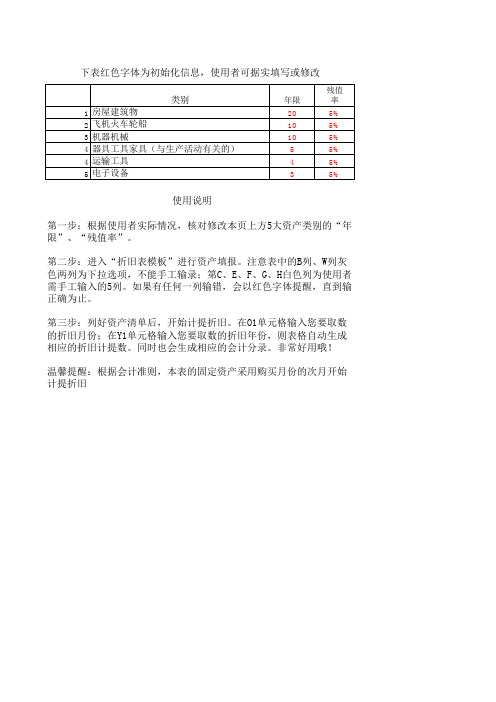

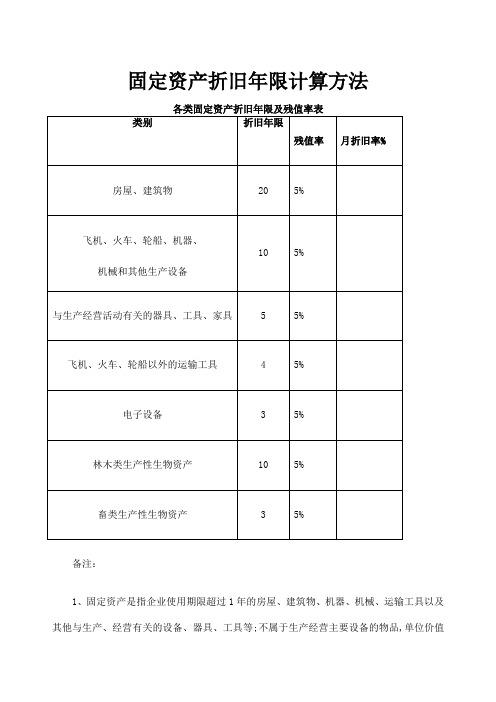

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法备注:1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等;不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产;固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产;从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准;固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:1该固定资产的预计生产能力或实物产量;2该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等;3该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等;4有关固定资产使用的法律或者类似的限制;▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备 10━14年2.动力设备 11━18年3.传导设备 15━28年4.动输设备 8━14年5.自动化控制及仪器仪表:自动化、半自动化控制设备 8━12年;电子计算机 4━10年;通用测试仪器设备 7━12年6. 工业窑炉 7━13年7.工具及其他生产用具 9━14年8.非生产用设备及器具:设备工具 18━22年;电视机、复印机、文字处理机 5━8年二、专用设备部分折旧年限9.冶金工业专用设备 9━15年10.电力工业专用设备:;发电及供热设备 12━20年;输电线路 30━35年;配电线路14━16年;变电配电设备 18━22年;核能发电设备 20━25年11.机械工业专用设备 8━12年12.石油工业专用设备 8━14年13.化工、医药工业专用设备 7━14年14.电子仪表电讯工业专用设备 5━10年15.建材工业专用设备 6━12年16.纺织、轻工专用设备 8━14年17.矿山、煤炭及森工专用设备 7━15年18.造船工业专用设备 15━22年19.核工业专用设备 20━25年20.公用事业企业专用设备;自来水 15━25年;燃气 16━25年三、房屋、建筑物部分折旧年限21.房屋;生产用房 30━40年;受腐蚀生产用房 20━25年;受强腐蚀生产用房 10━15年;非生产用房 35━45年;简易房 8━10年22.建筑物;水电站大坝 45━55年;其他建筑物 15━25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备 10━14年2.动力设备 11━18年3.传导设备 15━28年4.动输设备 8━14年5.自动化、半自动化控制设备 8━12年;电子计算机 4━10年;空调器、空气压缩机、电气设备 10━15年;通用测试仪器设备 7━12年;传真机、电传机、移动无线电话 5━10年;电视机、复印机、文字处理机 5━8年;音响、录摄像机 10━15年二、专用设备分类折旧年限1.营业柜台、货架 3━6年2.加工设备 10━15年3.油池、油罐 4━14年4.制冷设备 10━15年5.粮油原料整理筛选设备 6━10年6.小火车 6━12年7.烘干设备 6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备 4━8年9.库厂内铁路专用线 10━14年10.地磅 7━12年11.吊动机械设备 8━14年12.消防安全设备 4━8年13.其他经营用设备及器具 15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库;钢结构 35━45年;钢筋混凝土结构 30━35年;钢筋混凝土砖结构 25━30年;砖木结构 20━30年;危险物品专用仓库 20━25年2.简易房 8━10年;围墙 4━8年;烘干塔 12━17年;地坪、晒场、晒台、货场 5━10年3.其他建筑物 10━20年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:税法规定固定资产折旧年限至少为几年1该固定资产的预计生产能力或实物产量;2该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等;3该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等;4有关固定资产使用的法律或者类似的限制;最新固定资产折旧年限计算固定资产折旧年限、残值率根据新企业所得税法,固定资产折旧年限规定:第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:一房屋、建筑物,为20年;二飞机、火车、轮船、机器、机械和其他生产设备,为10年;三与生产经营活动有关的器具、工具、家具等,为5年;四飞机、火车、轮船以外的运输工具,为4年;五电子设备,为3年;「释义」本条是对固定资产最低折旧年限的规定;虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益;所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击;原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行;原外资税法实施细则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下:一房屋、建筑物,为20年;二火车、轮船、机器、机械和其他生产设备,为10年;三电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年;本条基本沿用了外资税法实施细则的规定,但也作了小幅度的调整:首先,增加授予了国务院财政、税务主管部门可以作除外规定的权力;其次,将飞机的折旧年限从5年改为10年;再其次,飞机、火车、轮船以外的运输工具的最低折旧年限从5年改为4年;最后,将电子设备的最低折旧年限从5年改为3年; 本条的规定,具体可从以下几方面来理解;一房屋、建筑物的最低折旧年限为20年;房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况;本条所说的房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库房、住宿用房、食堂及其他房屋等;建筑物,包括塔、池、槽、井、架、棚不包括临时工棚、车棚等简易设施、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不单独计算价值的配套设施,包括房屋、建筑物内的通气、通水、通油管道,通信、输电线路,电梯,卫生设备等;二飞机、火车、轮船、机器、机械和其他生产设备,最低折旧年限为10年;飞机、火车、轮船作为交通工具,与其他交通工具相比,其性能较强,价值较高,使用期限相对较长,折旧年限也相应较长;机器、机械及其他生产设备等,也具有使用年限较长等特性,折旧年限也应相对较长;所以本条规定,此类固定资产的最低折旧年限为10年,其中火车,包括各种机车、客车、货车以及不单独计算价值的车上配套设施;轮船,包括各种机动船舶以及不单独计算价值的船上配套设施;机器、机械和其他生产设备,包括各种机器、机械、机组、生产线及其配套设备,各种动力、输送、传导设备等;三与生产经营活动有关的器具、工具、家具等,最低折旧年限为5年;此类固定资产,是除机械、机器和其他生产设备之外,但与生产经营活动有关,即不是直接的生产工具,而是在生产经营过程中起到辅助作用的器具、工具、家具等,它们的使用寿命相对较短,其最低折旧年限为5年;四飞机、火车、轮船以外的运输工具,最低折旧年限为4年;除了飞机、火车、轮船以外的其他运输工具,相对而言价值较低、使用年限较短,其折旧年限也就应相应较短,所以本条规定,此类固定资产的最低折旧年限为4年;此类固定资产包括汽车、电车、拖拉机、摩托车艇、机帆船、帆船以及其他运输工具;五电子设备,最低折旧年限为3年;原外资税法实施细则规定,电子设备的最低折旧年限为5年,考虑到现在科技日新月异,技术更新换代较快、电子设备的使用年限相对缩短等各种现实因素,本条将电子设备的最低折旧年限从5年改为3年,使企业的折旧扣除额向前提前;本条所称的电子设备,是指由集成电路、晶体管、电子管等电子元器件组成,应用电子技术包括软件发挥作用的设备,包括电子计算机以及由电子计算机控制的机器人、数控或者程控系统等;六企业在确定折旧年限上的自主权;前述所规定的折旧年限,只是各项固定资产的最低折旧年限,只是一个基本要求,它并不排除企业自己规定对资产采用比最低折旧年限更长的折旧时限;也就是说,企业可以根据固定资产的属性和使用情况,在比本条规定的相关资产最低折旧年限更长的时限内计提折旧;七国务院财政、税务主管部门规定折旧年限的权力;国务院财政、税务主管部门可以作出不同于本条规定的最低折旧年限的规定;因为考虑到现实情况非常复杂,各种固定资产的属性、使用情况等也会发生变化,若不授权国务院财政、税务主管部门根据实际情况的需要而适时调整的权力,容易造成僵化、机械,难以适应实践的需要;所以,根据本条的授权,可以在不修改条例的情况下,国务院财政、税务主管部门可以作出不同于本条所原则确定的各种资产的最低折旧年限的规定;企业所得税法实施条例第六十三条规定:生产性生物资产按照直线法计算的折旧,准予扣除;企业应当自生产性生物资产投入使用月份的次月起计算折旧;停止使用的生产性生物资产,应当自停止使用月份的次月起停止计算折旧;企业应当根据生产性生物资产的性质和使用情况,合理确定生产性生物资产的预计净残值;生产性生物资产的预计净残值一经确定,不得变更;提示:原国税发200084号中第二十五条三电子设备和火车、轮船以外的运输工具以及与生产经营有关的器具、工具、家具等为5年;本次调整为4年,新增加了电子设备为3年;要注意的是,本规定自2008年起实施,以前企业的固定资产折旧年限不能调整;关于预计净残值,企业可自行确定,只要是合理的就行;一经确定,不得变更;。

各类固定资产折旧年限与残值率表

固定资产折旧年限计算方法各类固定资产折旧年限及残值率表类别折旧年限残值率月折旧率% 房屋、建筑物20 5% 0.0039583 飞机、火车、轮船、机器、10 5% 0.0039583机械和其他生产设备与生产经营活动有关的器具、工具、家具 5 5% 0.0039583 飞机、火车、轮船以外的运输工具 4 5% 0.0039583 电子设备 3 5% 0.0039583 林木类生产性生物资产10 5% 0.0039583畜类生产性生物资产 3 5% 0.0039583备注:1、固定资产是指企业使用期限超过 1 年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000 元以上,并且使用年限超过 2 年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14 年2.动力设备11━18 年3.传导设备15━28 年4.动输设备8━14 年5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12 年;电子计算机4━10 年;通用测试仪器设备7━12 年6.工业窑炉7━13 年7.工具及其他生产用具9━14 年8.非生产用设备及器具:设备工具18━22 年;电视机、复印机、文字处理1机5━8 年二、专用设备部分折旧年限9.冶金工业专用设备9━15 年10.电力工业专用设备:;发电及供热设备12━20 年;输电线路30━35 年;配电线路14━16年;变电配电设备18━22 年;核能发电设备20━25年11.机械工业专用设备8━12 年12.石油工业专用设备8━14 年13.化工、医药工业专用设备7━14 年14.电子仪表电讯工业专用设备5━10 年15.建材工业专用设备6━12 年16.纺织、轻工专用设备8━14 年17.矿山、煤炭及森工专用设备7━15 年18.造船工业专用设备15━22 年19.核工业专用设备20━25 年20.公用事业企业专用设备;自来水15━25 年;燃气16━25 年三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40 年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15 年;非生产用房35━45 年;简易房8━10 年22.建筑物;水电站大坝45━55 年;其他建筑物15━25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14 年2.动力设备11━18 年3.传导设备15━28 年4.动输设备8━14 年5.自动化、半自动化控制设备8━12 年;电子计算机4━10 年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10 年;电视机、复印机、文字处理机5━8 年;音响、录(摄)像机10━15 年二、专用设备分类折旧年限1.营业柜台、货架3━6 年2.加工设备10━15 年3.油池、油罐4━14 年4.制冷设备10━15 年5.粮油原料整理筛选设备6━10 年6.小火车6━12 年7.烘干设备6━10 年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8 年9.库(厂)内铁路专用线10━14 年10.地磅7━12 年11.吊动机械设备8━14 年12.消防安全设备4━8 年13.其他经营用设备及器具15━20 年三、房屋、建筑物分类折旧年限1.经营用房、仓库;钢结构35━45 年;钢筋混凝土结构30━35 年;钢筋混凝土砖结构25━30 年;砖木结构20━30 年;危险物品专用仓库20━25 年2.简易房8━10 年;围墙4━8 年;烘干塔12━17 年;地坪、晒场、晒台、货场5━10年3.其他建筑物10━20 年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。

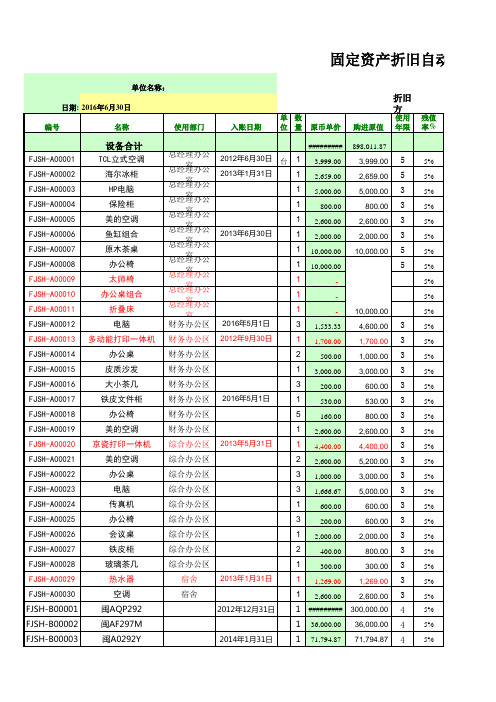

固定资产折旧自动计算表模版

5 5 3 3 3 3 5 5

5% 5% 5% 5% 5% 5% 5% 5% 5% 5%

10,000.00 4,600.00 1,700.00 1,000.00 3,000.00 600.00 530.00 800.00 2,600.00 4,400.00 5,200.00 3,000.00 5,000.00 600.00 600.00 2,000.00 800.00 300.00 1,269.00 2,600.00

923.65 2770.95 554.05 13.99 738.85 2401.35 4179.96 4802.70 2770.95 4617.90 554.05 554.05 1847.30 738.85 277.20 1205.55 2401.35 249375.00 33487.50 41207.26

使用 年限 残值 率%

设备合计

FJSH-A00001 FJSH-A00002 FJSH-A00003 FJSH-A00004 FJSH-A00005 FJSH-A00006 FJSH-A00007 FJSH-A00008 FJSH-A00009 FJSH-A00010 FJSH-A00011 FJSH-A00012 FJSH-A00013 FJSH-A00014 FJSH-A00015 FJSH-A00016 FJSH-A00017 FJSH-A00018 FJSH-A00019 FJSH-A00020 FJSH-A00021 FJSH-A00022 FJSH-A00023 FJSH-A00024 FJSH-A00025 FJSH-A00026 FJSH-A00027 FJSH-A00028 FJSH-A00029 FJSH-A00030 FJSH-B00001 FJSH-B00002 FJSH-B00003 TCL立式空调 海尔冰柜 HP电脑 保险柜 美的空调 鱼缸组合 原木茶桌 办公椅 太师椅 办公桌组合 折叠床 电脑 多动能打印一体机 办公桌 皮质沙发 大小茶几 铁皮文件柜 办公椅 美的空调 京瓷打印一体机 美的空调 办公桌 电脑 传真机 办公椅 会议桌 铁皮柜 玻璃茶几 热水器 空调 闽AQP292 闽AF297M 闽A0292Y

年数总和法计提折旧的公式excel

计提折旧是企业会计中非常重要的一项内容,它可以反映企业资产的使用价值随时间的流逝而逐渐减少,是企业会计核算中的一项常规性工作。

在计提折旧的过程中,年数总和法是一种常用的计算公式,下面我们就来详细介绍一下在Excel中如何使用年数总和法来计提折旧。

我们需要明确年数总和法的计算公式,年数总和法是一种按照固定的年限计提相等数额的折旧,通常使用的公式为:D = (原值 - 净残值) / n,其中D表示每年应计提的折旧额,原值表示固定资产的原始成本,净残值表示资产在预计使用寿命结束时的剩余价值,n表示预计使用年限。

接下来,我们以一个具体的例子来演示如何在Excel中使用年数总和法来计提折旧。

某公司购置了一台设备,原值为xxx元,预计使用年限为5年,净残值为5000元,我们需要计算每年应计提的折旧额。

步骤一:首先我们需要打开Excel表格,在表格中依次填入以下数据:A1单元格:原值xxxB1单元格:净残值5000C1单元格:预计使用年限5D1单元格:=(A1-B1)/C1步骤二:按下回车键,Excel将会自动计算出每年应计提的折旧额为9000元。

步骤三:接下来,我们可以在E1单元格中输入具体的年份,比如1,表示第一年,然后在F1单元格中输入=D1,表示第一年的折旧额。

步骤四:接下来,我们可以复制E1和F1单元格中的公式,分别粘贴到E2和F2单元格中,表示第二年的折旧额,依次类推直至第五年。

通过以上步骤,我们就可以在Excel表格中使用年数总和法来计提折旧。

通过这种简单的操作,我们可以快速、准确地计算出每年应计提的折旧额,为企业的财务核算工作提供了便利。

年数总和法是一种常用的计提折旧的方法,在日常的财务工作中有着重要的应用价值。

通过上述的介绍,相信大家对于在Excel中使用年数总和法来计提折旧已经有了一定的了解,希望可以为大家在实际工作中提供一些帮助。

折旧是企业在资产使用过程中因其价值逐渐减少而计入成本的一项费用,采用正确的折旧计提方法对企业的财务状况和税务成本有着重要的影响。

固定资产折旧及纳税调整表(自动计算表)

说明:

(1)本表只须在白色单元格中填列相应文字和数据,其他颜色单元格自动生成相应数据;

(2)“年度”必须填列4位数;

(3)折旧采用平均年限法,在最后一期把折旧提完,针对可一次性税前扣除的固定资产,请将“税收折旧年限”改为0;(4)打印时可选择性调整行高列宽或隐藏行列。

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表。

excel表格固定资产累计折旧计提计算公式

标题:Excel表格固定资产累计折旧计提计算公式一、背景介绍随着企业规模的扩大和经营范围的增加,固定资产的使用和管理变得越来越重要。

而固定资产的折旧计提则是企业会计中的一个重要环节。

Excel表格作为一种常用的电子表格软件,可以帮助企业进行固定资产累计折旧计提的计算和管理。

二、固定资产累计折旧计提计算公式Excel表格中固定资产累计折旧计提通常采用以下公式进行计算:累计折旧 = 初始折旧 + 本期折旧其中,初始折旧是固定资产的初始折旧额,通常是在固定资产购入时按照固定资产的原值和预计使用年限计算得出的。

本期折旧是在每个会计期间内按照固定资产的原值、残值、预计使用年限和折旧方法计算得出的折旧额。

三、初始折旧的计算方法1. 直线法:初始折旧 = 固定资产原值 / 预计使用年限直线法是最常用的折旧方法之一,按照这种方法计算得出的初始折旧可以作为累计折旧的起始值。

2. 双倍余额递减法:初始折旧 = 固定资产原值 * 折旧率双倍余额递减法是另一种常用的折旧方法,按照这种方法计算得出的初始折旧也可以作为累计折旧的起始值。

四、本期折旧的计算方法本期折旧的计算方法根据固定资产的原值、残值、预计使用年限和折旧方法的不同而有所不同。

1. 直线法本期折旧的计算方法:本期折旧 = (固定资产原值 - 累计折旧) / 预计使用年限直线法的本期折旧计算方法比较简单,直接根据固定资产的原值、累计折旧和预计使用年限计算得出。

2. 双倍余额递减法本期折旧的计算方法:本期折旧 = (固定资产原值 - 累计折旧) * 折旧率双倍余额递减法的本期折旧计算方法与直线法略有不同,需要根据固定资产的原值、累计折旧和折旧率进行计算。

五、Excel表格中固定资产累计折旧计提的实际操作在Excel表格中进行固定资产累计折旧计提的实际操作,通常需要创建一个包含固定资产原值、预计使用年限、累计折旧、本期折旧等字段的电子表格。

然后可以利用Excel自带的函数或手动输入公式进行累计折旧的计算。

固定资产折旧计提自动计算表

房屋建筑物

7

房屋建筑物 间 3

房屋建筑物 间 2

房屋建筑物 个 2

房屋建筑物 间 1

房屋建筑物 间 19

房屋建筑物 间 14

房屋建筑物 间 6

2011年4月 2017年12月

发票:沙河市恒泰工贸有限公司 机器设备

台

2

2011年1月

凭证号 353

固定资产明细表

报表日期: 原值

2013/03/31

折旧费用归属的成 本费用科目

当期折旧额

累计折旧 计提月数

累计折旧额

固定资产净值

632.50 633.05 715.00

632.50

23

633.05

22

715.00

20

14,547.50 13,927.10 14,300.00

8,452.50 9,092.90 11,700.00

2022/2/23

单位名称: ABC房地产开发有限公司

序号

固定资产名称

交通工具 1 桑塔纳 志俊4000轿车 2 东风nisan皮卡车 3 丰田霸道

型号规格

登记名称

固定资产类 别

单位

数量

入账日期

冀EEN877 发票:沙河市恒泰工贸有限公司 交通工具

辆

1

冀FAK966

李庆

交通工具 辆 1

交通工具 辆 1

2011年1月 2011年1月 2011年1月

凭证号

机器设备 套 5

520155

机器设备 台 1 2010年12月

320

86000

520155

3

1%

机器设备 台 2 2010年12月

320

385500

固定资产的折旧方法

固定资产的折旧方法固定资产是指企业长期持有并使用的用于生产、提供服务、出租或经营管理的物质资产。

由于固定资产的使用寿命有限,其价值会随着时间的推移而逐渐减少,这种价值的减少在会计上被称为折旧。

折旧是企业会计核算中的一个重要环节,正确选择和应用折旧方法对企业的财务报表有着重要的影响。

本文将介绍固定资产的折旧方法,帮助读者更好地了解和应用折旧方法。

首先,直线法是一种常见的折旧方法。

按照直线法,固定资产的折旧额是固定的,每年折旧额相等。

计算公式为,(资产原值-残值)÷预计使用年限。

其中,资产原值是指资产购入时的成本,残值是指资产预计使用寿命结束时的价值,预计使用年限是指资产预计使用寿命的年限。

直线法的优点是计算简单,折旧额稳定,便于财务管理和预算编制。

但是,直线法忽略了资产在使用初期价值下降较快的情况,因此在实际应用中可能存在一定的局限性。

其次,双倍余额递减法是另一种常用的折旧方法。

按照双倍余额递减法,每年的折旧额是固定资产账面价值的一定比例,通常是固定资产账面价值的双倍余额。

计算公式为,(固定资产账面价值-累计折旧)×2÷预计使用年限。

双倍余额递减法的优点是在固定资产使用初期折旧额较大,能更好地反映资产在使用初期价值下降较快的情况。

但是,双倍余额递减法在固定资产使用后期折旧额较小,可能导致资产账面价值长期处于较低水平,不够准确地反映资产的实际价值。

最后,年数总和法是一种结合了直线法和双倍余额递减法的折旧方法。

按照年数总和法,固定资产的折旧额在使用初期较大,在使用后期较小,更好地反映了固定资产在使用过程中价值递减的特点。

计算公式为,(资产原值-残值)×(预计使用年限×(预计使用年限+1)÷2)÷预计使用年限。

年数总和法综合了直线法和双倍余额递减法的优点,是一种较为常用的折旧方法。

综上所述,选择合适的折旧方法对企业的财务报表有着重要的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2001/4/20

请在此输入要计

共2页,第2页 2001 年

本月折旧

累计 月份

累计折旧

账面净值 1366095.39

科目

折旧 月数

本年折旧

台 台 电器一批 2010/3/31 批 广联达鲁班软件 2010/3/31 个 电脑 2010/6/30 台 冰箱电视洗衣机 2010/6/30 台 电脑 2010/6/30 台 2009/9/30 个 两门保险柜 2009/9/30 个 单门保险柜 2009/9/30 个 铁皮文件柜 2009/9/30 个 自动麻将桌 2009/9/30 个 竹藤家具 2009/9/30 个 办公椅 2009/9/30 副 铁架子床 2009/9/30 个 钢管皮长椅 2009/9/30 个 茶水柜 2009/9/30 个 办公椅 家具 2009/11/30 个 沙发 2009/11/30 个 家具 2010/3/31 个 指挥部家具 2010/3/31 批 家具 2010/3/31 个 床保险柜 2010/6/30 个 苹果电脑 2010/8/3 台 手机 2010/8/30 部 传真机 2010/8/30 台 美的冰箱 2010/09/30 台

打印机饮水机 指挥部电器

2010/3/31 2010/3/31

1 790.00 1 91,557.00 1 73,375.00 1 7,000.00 3 2,800.00 3 1,906.00 2 2,900.00 1 1,050.00 1 650.00 2 550.00 1 2,000.00 9 470.00 16 150.00 8 220.00 5 300.00 1 300.00 1 3,000.00 1 3,490.00 1 2,500.00 1 3,160.00 1 11,380.00 1 69,385.00 2 800.00 1 10,978.00 1 4,180.00 1 1,400.00 1099.00 1

2001/4/20

1 1 1 1 1 5 1 1 1 1 1 2 2 1 1 9 16 2 3 2 1 1 1 2 1 1 1 1 1

383,073.00 88,171.69 38,000.00 306,830.00 1,885.00 2,370.00 930.00 597.00 370.00 698.00 7,200.00 8,190.00 553.00 13,997.70 7,600.00 8,250.00 1,600.00 1,400.00 3,160.00 355.00 2,000.00 8,380.00 130.00 2,697.50 4,500.00 5,600.00 12,000.00 1,000.00 9,500.00

2001/4/20

请在此输入要计

共2页,第1页 2001 年

本月折旧

Байду номын сангаас累计 月份

累计折旧

账面净值 1366095.39

科目

折旧 月数 8

本年折旧

10 电子设备 11 电子设备 12 电子设备 13 电子设备 14 电子设备 15 电子设备 16 电子设备 17 电子设备 18 电子设备 19 电子设备 20 电子设备 21 电子设备 22 电子设备 23 电子设备 24 电子设备 25 电子设备 26 电子设备 27 电子设备 28 电子设备 29 电子设备

固定资产折旧明细表----2001年4月

单位:南郑益丰房地产开发有限责任公司 编号 类别 名称 入账日期 合计 1 2 3 4 5 6 7 8 9 房屋建筑物 车库 运输工具 机器机械 机器机械 机器机械 电子设备 电子设备 电子设备 电子设备 面包车+税 发电机 水泥泵 整流桥 组装电脑 松下传真机 打印机 吸尘器 步步高 联想笔记本 手机 饮水机 歌谣照相机 手机 空调柜机 空调挂机 洗衣机 组装电脑 饮水机电饼铛 软件 手机 风扇 组装电脑 复印件 手机 手机 点钞机 夏普复印件 单 数量 位 单价 原值 1366095.39 折旧 应折旧 残值 年限 月数 率 240 48 120 120 120 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 36 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 预计 净残值 68304.77 19153.65 1516.33 4408.58 1745.06 1900.00 94.25 592.50 46.50 29.85 18.50 34.90 360.00 819.00 55.30 699.89 380.00 1280.00 140.00 474.00 35.50 100.00 419.00 6.50 269.75 225.00 280.00 600.00 50.00 475.00 300.83 14.92 312.71 24.54 15.75 9.76 18.42 190.00 432.25 29.19 369.38 200.56 675.56 73.89 250.17 18.74 52.78 221.14 3.43 142.37 118.75 147.78 316.67 26.39 250.69 15341.50 2429.07 4 月折 旧额

383073.00 生产成本 88171.69 生产成本 38000.00 生产成本 306830.00 生产成本 1885.00 生产成本 11850.00 管理费用 930.00 管理费用 597.00 管理费用 370.00 管理费用 698.00 管理费用 7200.00 管理费用 16380.00 管理费用 1106.00 管理费用 13997.70 管理费用 7600.00 管理费用 74250.00 管理费用 25600.00 管理费用 2800.00 管理费用 9480.00 生产成本 710.00 管理费用 2000.00 管理费用 8380.00 管理费用 130.00 销售费用 5395.00 管理费用 4500.00 生产成本 5600.00 管理费用 12000.00 管理费用 1000.00 管理费用 9500.00 管理费用

383073.00 20 88171.69 38000.00 10 306830.00 10 1885.00 10 11850.00 930.00 597.00 370.00 698.00 7200.00 16380.00 1106.00 13997.70 7600.00 74250.00 25600.00 2800.00 9480.00 710.00 2000.00 8380.00 130.00 5395.00 4500.00 5600.00 12000.00 1000.00 9500.00 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3

套 2010/3/30 台 2009/9/30 台 2010/3/30 台 2010/6/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 部 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 个 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 台 2009/9/30 部 2009/10/31 部 2009/11/30 台 2009/11/30 台

12130.64

3712.50 1959.38

固定资产折旧明细表----2001年4月

单位:南郑益丰房地产开发有限责任公司 编号 类别 名称 入账日期 合计 30 电子设备 31 电子设备 32 电子设备 33 电子设备 34 电子设备 35 电子设备 36 电子设备 37 器具工具家具 38 器具工具家具 39 器具工具家具 40 器具工具家具 41 器具工具家具 42 器具工具家具 43 器具工具家具 44 器具工具家具 45 器具工具家具 46 器具工具家具 47 器具工具家具 48 器具工具家具 49 器具工具家具 50 器具工具家具 51 器具工具家具 52 器具工具家具 53 电子设备 54 电子设备 55 电子设备 56 电子设备 57 电子设备 58 电子设备 单 数量 位 单价 原值 1366095.39 折旧 应折旧 残值 年限 月数 率 3 3 3 3 3 3 3 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 3 3 3 3 36 36 36 36 36 36 36 60 60 60 60 60 60 60 60 60 60 60 60 60 60 60 60 60 60 36 36 36 36 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 预计 净残值 68304.77 39.50 20.85 4577.85 2416.09 3668.75 1936.28 350.00 420.00 285.90 290.00 52.50 32.50 55.00 100.00 211.50 120.00 88.00 75.00 15.00 150.00 174.50 125.00 158.00 569.00 80.00 548.90 209.00 70.00 54.95 38.00 275.00 184.72 221.67 150.89 153.06 16.63 10.29 17.42 31.67 66.98 38.00 27.87 23.75 4.75 47.50 55.26 39.58 50.03 180.18 25.33 173.82 66.18 36.94 29.00 20.06 145.14 月折 旧额