第三届“毕马威杯”管理案例分析大赛决赛案例

毕马威案例分析大赛

毕马威案例分析大赛毕马威案例分析大赛是一个有关国际财务和会计领域的比赛,旨在培养和培养学生的分析和解决问题的能力。

在这个比赛中,学生需要选择一个真实的公司案例来分析和解决其中的问题,并提出一份报告。

以下是我参加毕马威案例分析大赛的一个案例分析:案例背景:我选择了美国电动汽车制造商特斯拉公司作为分析对象。

特斯拉是一家世界知名的电动汽车制造商,以其创新技术和环保理念而闻名。

然而,特斯拉在过去几年中一直面临着财务困境和生产问题。

问题分析:根据我对特斯拉公司的深入研究和分析,我发现公司面临着以下几个主要问题:1.生产问题:特斯拉一直以来都面临着生产问题。

公司在推出新车型和增加产能方面遇到了很大的困难。

这导致了交付延误和客户投诉的增加,从而影响了公司的声誉和销售额。

2.财务困境:特斯拉在过去几年中一直亏损。

公司的高额研发投入和生产成本导致了财务压力。

此外,特斯拉还面临着供应链的挑战和市场竞争的压力,这进一步加剧了公司的财务困境。

解决方案:为了解决特斯拉面临的问题,我提出了以下几个解决方案:1.改善生产流程:特斯拉可以采取措施来改善其生产流程和减少交付延误。

公司可以优化供应链管理和生产规划,并加强与供应商的合作,以确保原材料的及时供应。

此外,公司还可以引入新的生产技术和自动化设备,以提高生产效率。

2.降低成本:为了解决财务困境,特斯拉可以采取措施来降低成本。

公司可以减少研发投入,同时优化生产成本和运营费用。

此外,特斯拉还可以考虑与其他公司进行合作,共享生产资源和技术,以降低成本。

结论:根据我对特斯拉公司的分析,我认为通过改善生产流程和降低成本,公司可以解决其面临的问题,并实现可持续发展。

特斯拉作为一家创新型企业,有着巨大的竞争优势和市场潜力。

通过采取合适的措施,公司有望实现财务盈利,并继续在电动汽车领域取得领先地位。

“AMTGroup”管理咨询案例分析大赛课件 (二)

“AMTGroup”管理咨询案例分析大赛课件

(二)

1. 背景介绍:AMTGroup是一家管理咨询公司,成立于2000年,总部位于美国纽约市。

公司主要提供战略咨询、人力资源咨询、财务咨询等服务。

2. 问题分析:AMTGroup在全球范围内拥有众多客户,但在中国市场却遇到了一些问题。

首先,公司在中国市场的知名度不高,缺乏品牌影响力;其次,公司的服务定位与中国市场需求不太匹配,导致市场份额不足。

3. 解决方案:AMTGroup需要采取以下措施来解决在中国市场遇到的问题:

- 加强品牌推广:通过与中国本土企业合作,提高公司在中国市场的知名度和影响力。

- 调整服务定位:针对中国市场的需求,重新定位公司的服务内容和目标客户群体,提高市场占有率。

- 加强人才引进:招聘本土的管理咨询专家,提高公司在中国市场的专业性和可信度。

- 提高服务质量:加强与客户的沟通和合作,提高服务质量和客户满意度,增强客户黏性和忠诚度。

4. 实施效果:通过以上措施的实施,AMTGroup在中国市场取得了良好的成绩。

公司与中国本土企业的合作不断增多,品牌知名度和影响力得到提升,市场份额不断扩大。

同时,公司的服务定位更加符合中国市场的需求,客户满意度和忠诚度得到提高,公司在中国市场的地位

和影响力不断加强。

5. 结论:AMTGroup在中国市场的成功经验表明,管理咨询公司要根据不同市场的需求和特点,制定相应的战略和措施,才能获得成功。

在中国市场,加强品牌推广、调整服务定位、加强人才引进、提高服务质量是取得成功的关键。

FreeWay“毕马威杯”管理案例分析大赛案例作品

Retreat • Why? • How? Fight •Why? •Financial •Operation •Marketing •Human Resource •How?

Copyright © 2009 FreeWay Consulting, all rights resvered

Background

Question

Analysis

Solution

Implement

Forecast

Competitive Position of BA

Strength

•High-end brand image •Scale effect •Leading the Long-haul market •The most comprehensive network •One world Alliance •Good performance at Capital strength •Long history

Financial Marketing management and (Go to market) risk control TARGET

86% of employees are from UK

High salary per person

High labor cost

Potential expenses

Faced labor negotiations with unions in 2006

Culture

Structure

Copyright © 2009 FreeWay Consulting, all rights resvered

毕马威案例分析

毕马威案例分析毕马威是全球领先的专业服务公司之一,提供审计、税务和咨询等服务。

毕马威在全球范围内拥有广泛的客户群,其业务遍布各个行业领域。

在这篇文章中,我们将对毕马威的案例进行分析,探讨其成功的原因以及所面临的挑战。

首先,毕马威的成功离不开其专业化的服务和专业化的团队。

毕马威拥有一支高素质的团队,他们具有丰富的经验和专业知识,能够为客户提供高质量的服务。

毕马威注重培养和吸引优秀的人才,不断提升团队的专业水平,这是其成功的重要因素之一。

其次,毕马威在全球范围内建立了强大的合作伙伴关系。

毕马威与各行各业的公司和机构建立了紧密的合作关系,通过合作共赢的模式,为客户提供全方位的服务。

这种合作模式不仅扩大了毕马威的业务范围,也提升了其在全球市场上的竞争力。

另外,毕马威在不断创新和转型升级方面也取得了显著成就。

毕马威积极引入新技术、新理念,不断优化服务模式,提高服务效率和质量。

毕马威还注重挖掘行业信息和趋势,及时调整业务方向,以适应市场的变化和客户的需求。

然而,毕马威也面临着一些挑战。

首先,全球经济环境的不确定性给毕马威的业务发展带来了一定的压力。

全球经济的波动和政策的不确定性都可能影响到毕马威的业务。

其次,市场竞争加剧也是毕马威所面临的挑战之一。

随着全球化进程的加快,来自国内外的竞争对手都在不断加大对市场的竞争力度,这对毕马威提出了更高的要求。

综上所述,毕马威作为全球专业服务公司,其成功得益于其专业化的团队、强大的合作伙伴关系以及不断创新和转型升级。

然而,全球经济环境的不确定性和市场竞争加剧也给毕马威的业务发展带来了一定的挑战。

面对这些挑战,毕马威需要不断调整战略,提升服务水平,以应对日益激烈的市场竞争,实现持续稳健的发展。

毕马威---管理会计案例大赛初赛案例

Audrey TaylorWestern Washington University简介人物介绍:亨利·泰勒(Henry Taylor)——公司创始人、萨莫·泰勒(SummerTaylor)的父亲玛丽·泰勒(Marie Taylor)——创始人的妻子、萨莫·泰勒的母亲萨莫·泰勒——公司总裁爱德华·史密斯(Edward Smith)——研究开发部主任克莉丝·凯莉(Chris Kelly)——生产部主任蒙哥马利·布拉德福德(Montgomery Bradford)——负责营销的副总裁乔什瓦·西尔斯(Joshua Sears)——总会计师泰勒的减肥器械公司(Reduction Improvement Machines Inc.,TRIM)生产运动器械。

1950年,亨利·泰勒决定创建一个公司,生产既能使用又能享受的产品。

在第二次世界大战中亨利任空军导航员时,曾用跑步和举重来减除焦虑。

他从空军得到最好的训练,并希望制造和提供大众可以用来健身并使身心宁静的机械。

出于这一愿望,亨利聚集了他的几位教练,并在几位同僚和朋友的财务支持下,在家中的车库里创办了TRIM。

到2008年时,这家公司已经拥有一组可靠的产品,这些产品有成熟的市场渠道。

人们认为,TRIM的产品质量高、价格合理。

顾客们觉得他们付钱买的是产品而不是品牌。

不过,顾客的忠诚度很高,有些营销咨询人员劝告亨利提高TRIM产品的售价。

亨利拒绝了。

结果是,他更进一步地提高了顾客的忠诚度。

最近,对家庭和俱乐部用的健身运动器械的需求量急剧增加。

虽然TRIM公司仍然维持着这些器械的销售量,但是俱乐部和个人消费者逐渐转向其他公司生产的新型器械。

市场不断扩展,TRIM所占的市场份额却相对有所减少。

新任公司总裁萨莫·泰勒,过去曾是泳装模特儿、美国小姐亚军,毕业于史密斯女子学院。

第三届IMA(海尔杯)管理会计案例大赛+案例中文版(仅供参考,请以英文版为准)

酱被出售给袋装色拉生菜生产商。Fine Foods, Inc. 不 要服务对象包括 :Fine Foods 在其它国家的关联公司

经营生鲜产品。

(多为进口商);销售食品和拥有食品服务设施的政府

Fine Foods, Inc. 所有权归私募公司 Great Plains 机构(如军事组织);以及对合同有特殊要求的其它

Find Foods是一家优质品牌食品厂商。最近, 该公司战略营销二部(SMU2)的经理Kay Smith 深感沮丧,她认为自己部门的产品成 本计算不公平不合理,某些特殊订单更是如此。身为 食品科学家和工艺工程师,Smith的教育程度、经验和 专业知识为她在Find Foods赢得了他人的尊敬,但她 对会计方面所知甚少,因此也就无法表达自己对这一 严重问题的担忧。Smith认为,如果得到适当指导,自 己能够快速掌握会计相关知识,于是就雇佣了您,一 位会计专业的毕业生,来准备备忘录、幻灯片演示和 术语表,帮助她用更有说服力的方式向管理层汇报问 题。

计算和会计做法进行了深入分析。

一家工厂使用某项服务,则该服务全部成本均摊给该

厂。这些成本分摊到工厂后,再通过两种方式分摊到

生产流程

各产品组(每组生产一系列类似产品,如色拉酱、罐

为了了解 Fine Foods 的产品成本计算方法,您决定首 装汤和蔬菜、布丁)和产品 :

先要了解整个生产线的物料流动过程。 MP 生产与该

SMU2 在贡献毛利(CM1)为正时接受特殊订单。 如表 2 所示,Fine Foods 将 CM1 定义为净销售额减 去可变生产成本(定义如上)和销货运费。Smith 认 为接受特殊订单对公司有利,有助于提高 Fine Foods 的整体利润,但却对因此给所在部门造成的影响感到 沮丧。

第三届MPACC大赛案例

材料1:案例背景NE汽车案例NE汽车公司本案例是关于NE汽车公司(简称NE)。

该公司主营汽车设计、开发、生产和营销,总部设在中国的W城。

现有总资产300多亿元,员工4万余人的NE公司是一个以其总部为管理中心,在中国多个省市区拥有整车和零部件事业部,在世界多个汽车制造先进国家设有研发分支机构的大型企业集团。

作为中国品种最全、规模最大的商用车企业,NE已形成商用车、乘用车和汽车服务三大业务集群,拥有10多个自主业务品牌,生产车型涵盖轻型卡车、中型卡车、重型卡车、轻型客车以及大中型客车等全系列商用车及核心零部件发动机,累计产销汽车达到600余万辆,产销量位居世界商用车行业第一位。

NE的成长阶段NE公司的前身是X机动车制造厂,始建于1989年,属于政府扶持下的轻型柴油汽车、四轮农用运输车的专业生产厂家。

1994年在政府推动下被Y汽车摩托车厂吸收合并,成为一家大中型规模的农用运输车的专业生产厂。

1996年由Y汽车摩托车厂作为主要发起人,与其他100家单位发起设立了NE汽车股份有限公司,主营农用车、柴油汽车、摩托车等的技术开发及生产销售。

NE公司于1998年成功上市,共募集资金3.23亿元用于其主要产品的产品技术改造、营销网络建设、质量检测提升服务等项目。

其后的近20年发展中,NE紧跟汽车市场的发展趋势,由政府扶持下的农用车产品逐渐转向市场需求下的商用车制造,坚持“商业模式、科技创新、管理创新、人才开发、全球化”的经营方针,在全面发展商用车的同时,聚焦高附加值产品,加大高端产品开发力度,不断提升产品性能、可靠性和质量。

基本完成金融、物流、信息技术服务等新业务的布局,基本实现五大转型目标——商用车从低端向高端发展、投资向消费转型、国内向国外转型、制造业向服务业的转型。

NE的发展战略NE汽车具有较强的战略管理能力。

2010 年之前以轻资产战略,实现了价值最大化的发展。

2009年,NE汽车结合自身发展的历史和现实竞争力,提出“2020 战略”,并于2010年实施战略转型和整合增长。

毕马威案例分析大赛

Situation Analysis

Markets Analysis

Market Selection

Strategy

Forecast

natural beauty&care market by 2014 estimated by Kline Group

Cosmetics Industry Analysis

E. Strategy

Let’s welcome the Herborist’s chief marketing officer

◆Shanghai Jahwa company was founded back to 1889 and it's the largest domestic company for personal and household care products. ◆Established in1998, distinguished itself by using traditional Chinese herbal principles, targeted at high-end personal care with mid-high prices.

Natural cosmetic products are better

Organic cosmetics worth paying more 40% 33%

See it a nice cake and want Asia-Pacific 63% to have a share

globally 50%

FACTOR

Opportunity

Sephora has stores all over the world The increasing popularity of the Chinese culture The increasing desire for natural and organic products The cosmetics industry is still growing

毕马威案例分析大赛作品

The mainstream position stategy

Capital cost

The mainstream position strategy

• With the advanced technology,

Disposable razors make a large part of the market because of the low price and convenience. Besides, threatening from shaving cream and depilatories should be taken into consideration either.

Niche or Mainstream?

Both!

Contents

1

Background

2

Question Rising

3

Case Analysis

4

Alternative Plans

5

Plan Implementation

6

Forecast

Background

Paramount is a global consumer products giant whose corporate divisions included Health, Cleaning, Beauty and Grooming. Paramount entered the nondisposable razor market in 1962 and quickly became a respected brand in the industry.

IMA案例大赛详解

IMA案例大赛详解第三届IMA校园管理会计案例大赛是由美国管理会计师协会、海尔集团、华图教育集团共同组织,主要目的是通过对管理会计在实务中应用的案例分析,锻炼学生把所学的财务学、经济学、会计学、管理学、组织行为学以及管理会计应用于实践的能力,提升他们的分析能力、组织能力、协调能力、领导能力以及团队合作精神。

同时也是为高校学生搭建一个国际交流与学习以及在校学生与企业、在校学生与CMA在职会员、学员和成功人士的一个沟通和互动平台,最终增强学生的就业竞争力。

这次案例大赛除给学生提供展示自我、提升自我的平台外,还与学生的实习就业相结合,同时也为优胜团队提供了丰富的奖品。

1、海尔集团将借助案例大赛进行校园招聘,从优胜团队中录取应届毕业生进入海尔工作。

2、德勤、统一企业、华图教育、通用汽车等实习单位的实习机会3、冠军团队将免费前往美国参加全球学生的比赛,与来自不同国家的学生同台竞技,同时也获得与美国知名企业家的交流与互动机会。

这次案例大赛,IMA也会对参赛院校提供一些智力支持,主要是:免费提供CMA教材一套免费提供部分CMA管理会计教学案例图书免费提供CMA有关管理会计的研究成果如战略财务杂志等。

备选内容:IMA简介:美国管理会计师协会成立于1919年,协会所建立的认证则是目前全球针对管理会计及财务管理领域的权威认证。

2009年,国家外国专家局培训中心与协会签约正式引进了美国注册管理会计师认证。

同年,国资委也下发文件大力在名企、国企推广该认证考试。

CMA简介:美国注册管理会计师(英文简称CMA)是IMA于1972年推出的针对管理会计领域的全球专业财会认证,是国际财会领域公认的黄金认证。

目前全球CMA持证会员超过65,000名,遍布全球120多个国家。

CMA认证2007年由国家外国专家局引入中国,获得了政府及企业的高度认可。

2010年第二届案例大赛回顾2010年IMA管理会计案例大赛,吸引了全国28所重点高校的近1700名学生参加,比赛按地域分为华北,华南,华东,西南四个赛区;经过初赛,半决赛,决赛历时3个多月的选拔,来自全国高校的8个代表队入围决赛。

毕马威案例分析大赛作品

Volume Rate in the Market

Amount of money earned in the market

100.00% 90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00%

0.00%

2007

2008

2009

2010e

100.00%

90.00%

80.00%

70.00%

60.00%

50.00%

40.00%

30.00%

20.00%

10.00%

0.00%

2007

2008

2009

2010e

22 new stock-

keeping units has

emerged in 2008 and

2009. The whole

market is short of

these

products,

which decreases the

bargaining power.

Paramount has a lot of advantages in the competition. Paramount has occupied a great status and has become a respected brand in the industry. Goal: Improve the competitive advantage and strengthen the best place in market.

毕马威案例分析

毕马威案例分析毕马威案例分析毕马威案例分析【篇一:毕马威案例分析】先说一下卤煮背景八,卤煮是上海复旦大学旁边的某个知名财经大学的学生,专业是工商管理,成绩一般般,在工商管理班是属于倒数的,不过放到年级上就是前30%的水平,所以填成绩排名时从来只敢填年级排名,不敢填班级排名的,六级英语也是刚过,成绩是450到460的中间,以前又是将粤语的,所以普通话和英语也是有一点口音的,不算太标准。

卤煮的实习也不算很牛,只在一个证券公司(熟人介绍进去的,其实也没有学到什么东西),还有智联招聘(只实习过一个星期,每天都在打电话)实习过。

我说这些是让你们有信心,无论实习还是成绩还是英语不太好都要对自己有信心,卤煮也有过迷茫的时候的,不过最后还是走出来了,好了下面到正题了。

10月12日上海理工大学笔试卤煮在笔试之前出去外地玩了,然后11号开始看24+36题,然后12号就去考试了,其实笔试还是有蛮多人的,我笔试是先开始英文阅读的,大家去笔试时候最好记得自己学校的英文名字与专业名称,卤煮笔试的时候一开始考官要求写学校的英文名称和专业英文名,卤煮一下就愣住了,我清楚的记得business写成了bussine,不过应该没有事的吧。

还有24+36题有一定作用的,卤煮在笔试的时候就遇到了一道一模一样的题目,然后很重要的是运气八,卤煮英文阅读只有第一到第三篇是专心看的,然后因为旁边的人看得有点快,所以心有点乱了,后面很多就扫了一两眼就选了,最后一篇就是24里的原题。

所以说做英文阅读你要有实力或者运气中的一样,然后坐到数字运算,基本数据从图表中都可以看出,就是时间比较紧,不过卤煮同学有比较牛的,就说能做完,还有时间检查一下。

其实这是卤煮第一次笔试,按计算时手都是抖的,而且我觉得我的运气比较好八,后来问到hr姐姐时,她们说kpmg笔试是刷人最多的大约80%左右。

10月23日上海恒隆大厦65楼m面卤煮是在10月20号接到kpmg电话的,她们问我怎么不预约m面时间,我说没有收到m面邮件呀,所以提醒广大的应届生,kpmg发m面邮件时有可能会挂,在网申的时候最好写上一个备用邮箱,然后每天都要看看备用邮箱,因为卤煮主要用的邮箱没有收到m面预约邮件,但是备用邮箱17号就收到预约邮件了,幸亏kpmg比较负责,专门打电话给我了,不然我就要错过了。

scqa案例范文(3篇)

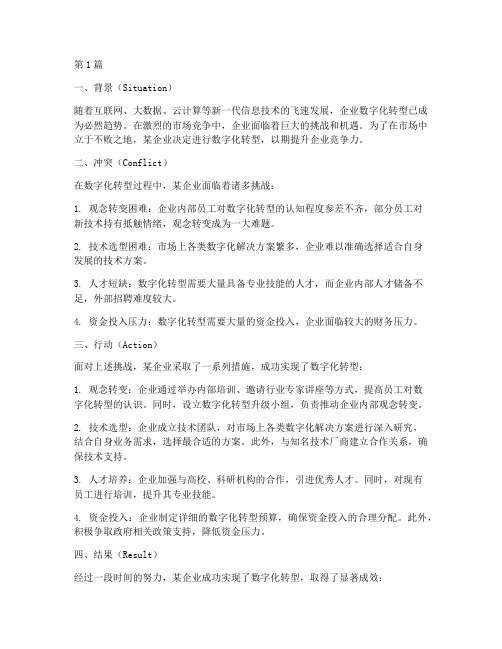

第1篇一、背景(Situation)随着互联网、大数据、云计算等新一代信息技术的飞速发展,企业数字化转型已成为必然趋势。

在激烈的市场竞争中,企业面临着巨大的挑战和机遇。

为了在市场中立于不败之地,某企业决定进行数字化转型,以期提升企业竞争力。

二、冲突(Conflict)在数字化转型过程中,某企业面临着诸多挑战:1. 观念转变困难:企业内部员工对数字化转型的认知程度参差不齐,部分员工对新技术持有抵触情绪,观念转变成为一大难题。

2. 技术选型困难:市场上各类数字化解决方案繁多,企业难以准确选择适合自身发展的技术方案。

3. 人才短缺:数字化转型需要大量具备专业技能的人才,而企业内部人才储备不足,外部招聘难度较大。

4. 资金投入压力:数字化转型需要大量的资金投入,企业面临较大的财务压力。

三、行动(Action)面对上述挑战,某企业采取了一系列措施,成功实现了数字化转型:1. 观念转变:企业通过举办内部培训、邀请行业专家讲座等方式,提高员工对数字化转型的认识。

同时,设立数字化转型升级小组,负责推动企业内部观念转变。

2. 技术选型:企业成立技术团队,对市场上各类数字化解决方案进行深入研究,结合自身业务需求,选择最合适的方案。

此外,与知名技术厂商建立合作关系,确保技术支持。

3. 人才培养:企业加强与高校、科研机构的合作,引进优秀人才。

同时,对现有员工进行培训,提升其专业技能。

4. 资金投入:企业制定详细的数字化转型预算,确保资金投入的合理分配。

此外,积极争取政府相关政策支持,降低资金压力。

四、结果(Result)经过一段时间的努力,某企业成功实现了数字化转型,取得了显著成效:1. 业务效率提升:通过引入数字化技术,企业业务流程得到优化,工作效率显著提高。

2. 客户满意度提升:数字化转型的实施,使得企业能够更好地了解客户需求,提供更加个性化的服务,客户满意度得到提升。

3. 企业竞争力提升:数字化转型使企业在市场中更具竞争力,市场份额不断扩大。

mpacc案例大赛-X-保健品营销公司的经营困境

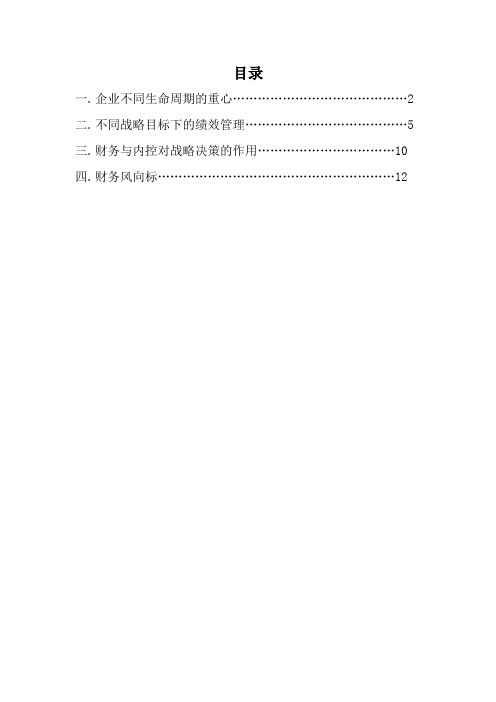

目录一. 企业不同生命周期的重心 (2)二. 不同战略目标下的绩效管理 (5)三. 财务与内控对战略决策的作用 (10)四. 财务风向标 (12)绩效管理是为企业实现战略管理目标而服务的。

企业不同生命周期有着不同的战略目标。

在设计与之相适应的绩效管理时,为做好战略决策,财务的参与起着不可或缺的作用.财务为战略决策提供了可靠有用的信息。

良好的风险控制使企业的决策更优。

本文从企业不同生命周期的重心、不同战略目标下的绩效管理、财务与内控对战略决策的作用及财务风向标等四个方面来分析X保健品公司的兴衰。

一。

企业不同生命周期的重心世界上任何事物的发展都存在着生命周期,企业也不例外。

企业不同的生命周期内有着不同的特点和表现形式。

一个企业要想立于不败之地,就必须把握每个周期内的变动和主要重心,并及时调整企业的发展战略。

标准的生命周期分析认为市场经历发展、成长、成熟、衰退几个阶段,本案例主要运用产品/行业生命周期的分析方法对X保健品有限责任公司的不同发展阶段的重心进行分析.X保健品有限责任公司在2001年初成立,分别经历了初创时期,快速成长期和成熟期以及衰退期,在每个不同时期,X公司的经营状况和财务成果都有不同的表现,下面我们就三个不同时期的发展进行分析.(一)初创时期企业初创期,一般是从企业建立到企业稳定获利之前的这一段期间。

在初创时期,企业主要面临的挑战有几个:1、企业的产品是否能够为大众所接受。

产品是企业生存的基础,只有不断生产出能够满足顾客需求的产品,企业才能够不断扩张发展。

2、资金筹集困难。

企业初创时期规模尚未形成,市场发展状况不明朗,能够吸引的投资不是很多,很多资金需要靠企业自身进行筹集。

3、企业成员的稳定性。

企业初创时期,并没有形成一定的工作粘性,很多成员会因为暂时的困境而离开企业,这样会导致企业的危机。

综上所述,解决好企业初创时期的问题是企业能否持续发展的关键。

根据案例可知,X公司处于初创时期时主要有以下几个方面的表现:1、公司不断增长的门店数量和经营规模产生了规模经济效应。

管理会计案例大赛决赛案例.pdf

把他们组成一个群体,对治疗最为有效。在团体咨询过程中,病人能有机会通过分享经

托马斯:事实上,为避免损失从外面请人来帮忙,未尝不是个好办法。因为我受的

① 边际贡献 3 500 000 美元减去固定费用 3 493 700 美元。——译者

1

Bridgestone 行为医疗保健中心:为编制计划和控制所作的成本—数量—利润(CVP)分析

是心理学方面的训练,我自己在会计方面并没有什么经验。我们需要找个对非营利性的 公众服务机构的财务管理有专长的人。

Bridgestone 行为医疗保健中心:为编制计划和控制所作的成本—数量—利润(CVP)分析

“校园精英” 管理会计案例大赛由 毕马威会计师事务所、首度经济贸易 大学学院联合主办。提供机会让学生 针对管理会计问题进行解读、分析、

评估、综合并交流解决方案。

校园精英

管理会计案例大赛决赛案例

毕马威会计师事务所、首经贸会计学院

托马斯:从你所编制的财务报告来看,在过去三年中,我们曾为达到收支平衡而不 断奋斗。直到最近我们才得以保本,但我仍然担心,只要经营中稍微出一点差错,看来 就会把我们置于经营亏损的境地。我已积极努力管理这个中心,我不知道我们应如何做 才能避免亏损!

苏珊:不幸的是,我的工作职责在于:业务发生时,把财务数据和次数记入会计账 册,对如何监督业绩我没有整体认识。我现在每周工作 40 多个小时,因而我确定不知 道还能再多干些什么。也许我们可以雇用多个咨询师什么的人,来帮我们一下?

当年 6 月,Bridgestone 医疗保健中心的常务董事长托马斯·拉塞尔(Thomas Russell) 博士和会计师苏珊·史密斯(Susan Smyth),正在就更好的理解如何对该中心的经营和 对财务业绩实施监督的必要性问题,展开进一步的讨论。Bridgestone 坐落在俄亥俄州克 利夫兰市,为有药品滥用问题的个人提供预防、干预和治疗服务。在上一年中,虽然预 期会略有盈余,却蒙受了亏损。此后,Bridgestone 的管理层开始关心它的财务成绩。尽 管管理层关心并注意到 Bridgestone 的盈利能力问题,但它今年的年度预算仍然预期只有 7000 美元的微量盈余①(见图表 1)。

毕马威校园精英管理会计案例大赛_暨南大学Elites5 陈燕清

添置新的生产能力的总成本=$200 000+$25 000=$225 000(为专 属成本) 增量成本(材料成本与直接人工)=10 000*($60+$6)+20 000* ($15+$6)=$1 080 000 相关成本=增量成本+专属成本=$1 305 000 相关收入=10 000*$100+20 000*$50=$2 000 000

每单位产品的材料成本15每单位产品的直接人工成本30026变动成本总额20000156420000贡献毛利总额销售收入总额变动成本总额1000000420000580000剩余产能所需资源20000添置后的成本搬运材25005006000030000000220002elites524按市场最高需求生产二头肌锻炼器20000单位和瘦腰机10000单位241相关成本法表格添置新的生产能力的总成本20000025000225000为专属成本增量成本材料成本与直接人工10000606200001561080000相关成本增量成本专属成本1305000相关收入1000010020000502000000生产7500000台二头肌锻炼器所需要的资源与剩余产能比较剩余产资源20000台二头肌锻炼器资源需添置产能添置产能成本搬运材料5009385000001500200000流程与产品设计产品的机加工60000262503000000024000elites510242作业成本法表格材料总成本7500602000015750000销售总成本2875001240007500001161500销售收入750010020000501750000销售利润175000011615001660016销售利润率16600161750000336生产7500000台二头肌锻炼器所需要的资源与剩余产能比较剩余产能资源20000二头肌锻炼器资源需增加产新增产能耗费成本总成搬运材料2500938500调整设备200018751000875200000287500流程与产品设计产品的机加工600002625030000直接人工15001500400040004000124000elites51125按市场最高需求生产二头肌锻炼器20000单位但按原先所定的比较低的数量生产瘦腰机7500单位251相关成本法表格添置新的生产能力的总成本200000为专属成本增量成本材料成本与直接人工750060620000156915000相关成本增量成本专属成本1115000相关收入750010020000501750000生产10000000台二头肌锻炼器所需要的资源与剩余产能比较剩余产能1000020000肌锻炼器资源需添置产能添置产能成本搬运材料2505000001500200000流程与产品设计产品的机加工6000035000300001600025000直接

毕马威___管理会计案例大赛初赛案例

Western Washington University简介人物介绍:亨利·泰勒(Henry Taylor)——公司创始人、萨莫·泰勒(SummerTaylor)的父亲玛丽·泰勒(Marie Taylor)——创始人的妻子、萨莫·泰勒的母亲萨莫·泰勒——公司总裁爱德华·史密斯(Edward Smith)——研究开发部主任克莉丝·凯莉(Chris Kelly)——生产部主任蒙哥马利·布拉德福德(Montgomery Bradford)——负责营销的副总裁乔什瓦·西尔斯(Joshua Sears)——总会计师泰勒的减肥器械公司(Reduction Improvement Machines Inc.,TRIM)生产运动器械。

1950年,亨利·泰勒决定创建一个公司,生产既能使用又能享受的产品。

在第二次世界大战中亨利任空军导航员时,曾用跑步和举重来减除焦虑。

他从空军得到最好的训练,并希望制造和提供大众可以用来健身并使身心宁静的机械。

出于这一愿望,亨利聚集了他的几位教练,并在几位同僚和朋友的财务支持下,在家中的车库里创办了TRIM。

到2008年时,这家公司已经拥有一组可靠的产品,这些产品有成熟的市场渠道。

人们认为,TRIM的产品质量高、价格合理。

顾客们觉得他们付钱买的是产品而不是品牌。

不过,顾客的忠诚度很高,有些营销咨询人员劝告亨利提高TRIM产品的售价。

亨利拒绝了。

结果是,他更进一步地提高了顾客的忠诚度。

最近,对家庭和俱乐部用的健身运动器械的需求量急剧增加。

虽然TRIM公司仍然维持着这些器械的销售量,但是俱乐部和个人消费者逐渐转向其他公司生产的新型器械。

市场不断扩展,TRIM所占的市场份额却相对有所减少。

新任公司总裁萨莫·泰勒,过去曾是泳装模特儿、美国小姐亚军,毕业于史密斯女子学院。

她决定尝试开发新的盈利产品以应付市场之需。

管理咨询案例分析大赛课件

时间管理

合理安排时间,确保 在规定时间内完成分 析任务,避免因时间 紧迫导致分析不充分 。

团队合作

在团队中明确分工, 加强沟通与协作,共 同完成案例分析任务 。

05

案例分析评价与反馈

评价标准与评价方法

评价标准

完整性、准确性、逻辑性、创新 性

评价方法

评委评分、观众投票、小组讨论 、专家评审

反馈与改进建议

制定案例分析计划和时间表, 明确分析步骤和目标。

组建团队,分配角色和任务, 确保团队成员间的有效协作。

案例分析过程

问题识别: 明确案例的核心问题和挑战。

分析问题产生的原因和影响。

案例分析过程

• 确定分析的重点和方向。

案例分析过程

数据收集与整理: 设计数据收集方法和工具。

收集相关数据和信息,包括财务、市场、竞争等数据。

05

04

解决方案

基于分析结果,提出切实可行的解决 方案,并预测其可能的影响和效果。

案例分析注意事项

数据可靠性

确保所收集数据的真 实性和可靠性,避免 因数据错误导致分析 结果失真。

案例背景了解

深入了解案例的背景 和相关环境,以便更 准确地分析和解决问 题。

风险评估

对解决方案可能带来 的风险进行评估,并 提出相应的应对措施 。

04

创新思维的展现

在解决方案的设计中,参赛者们 充分运用创新思维,提出了许多 具有创意和实际可行性的解决方 案,为案例客户提供了新的思路 和方向。

展望

持续优化案例分析方法论

强化团队协作与沟通能力的培养

希望未来在案例分析领域,能够进一步优 化和完善方法论体系,提高分析的准确性 和实用性。

在未来的教育和实践中,应更加注重培养 团队协作与沟通能力,以适应复杂多变的 商业环境。

第三届IMA校园管理会计案例大赛西南区决赛圆满落幕

第三届IMA校园管理会计案例大赛西南区决赛圆满落幕

2013年3月22日,第三届IMA(海尔杯)校园管理会计案例大赛西南区决赛在重庆大学经管学院成功举行。

经过各个严密的比赛环节,来自西安交通大学的Just-in-time和Lotus 队突出重围,获得了代表西南赛区参加总决赛的资格。

通过初赛的选拔,西南赛区共有10支队伍晋级区域决赛,分别是:来自重庆大学的Mockingjay、Challengers、teammate、New Bee、2012队,来自西安交通大学的Just-in-time、X.A、Doves or Hawks、Lotus队,来自兰州商学院的Infinity队。

第三届IMA校园管理会计案例大赛西南赛区决赛现场

本次大赛有幸邀请到了5位实务界和学术界资深财会专家来担任西南赛区的评委:西南财经大学邹燕教授、重庆大学朱丹教授、西安交通大学董南雁教授、新蛋信息技术(上海)有

限公司中国区高级财务经理陈周、Honeywell China Co,Ltd Finance Controlling Manager Jihong Yang 。

比赛中各支队伍准备充分、文思泉涌、有条不紊、慷慨陈词,给在场的老师和同学带来了一场管理会计案例大赛盛宴,现场惊喜不断、掌声不断。

经过各个严密的比赛环节,Just-in-time、Lotus队突出重围,获得了代表西南赛区参加总决赛的资格。

KPMG Business Administration Paper圆满落幕

中公财经培训网:/

正在努力奋斗备考acca的小伙伴注意了,由香港大专商学生联会(HKFBS) 举办的KPMG Business Administration Paper (BA Paper) 2017决赛在2月11日,于香港圆满落幕。

今年的主题为“Go Beyond Data”,我们希望能够激发同学们在商业领域运用大数据的创新性思维。

来自五湖四海的卓越学生在本次大赛中进行思维火花的碰撞,展现自我风采。

让我们来祝贺本次比赛的冠军队伍–香港大学的XVision隊!XVision的商业策略是透过科技,如视讯分析,收集商场使用者的大数据,令房地产行业可以提供完美的顾客消费体验。

因其优秀的演讲技巧以及很好地展现其高可持续性和利润率的优势而赢得专业评审们的好评。

为了鼓励获奖者,冠亚季军的同学将会获得

毕马威中国的实习机会以及现金奖励。

除此之外,我们请来公司的专业同事充当商业顾问,让同学们更好地准备比赛。

下面小编要告诉你!除了已经圆满结束的BA Paper 2017,还有在3月10日举办的厦门大学“毕马威杯”管理案例分析全国十强邀请赛,以及4月9日-12日在吉隆坡举办的毕马威国际管理案例分析大赛马上到来!。