我国进口总额与GDP-人民币实际汇率关系

论我国对外贸易、经济增长与人民币实际汇率间的动态均衡关系

其 中: t y ,y ,Y ,), = U 2 3 Yt 3 1阶 Y=(1t 2t 3t u ( l ), 为 X UU 内生 当期变量列向量 , 3 l u为 x 阶常数项列向量 。兀 一, 兀k

均为 3 3阶参数矩阵 , UD( , 是 3 1阶随机误差列 向 x u 0 n) x

Xl A dt e l d i 法对样本数据进行季节调整。 — i v

二 、 证检 验及 结 果分 析 实

中地位的 日益提升 , 完整地描述三者问的关系显得尤为迫切。

本 文从实证研究 角度 ,采用向量 自回归模型和 G agr rn e 因果

检验讨论人 民币的实际汇率波动 、贸易收支和经济增长三者

之间不同的作用机制 和双向的因果关系。

一

、

实 证分 析 方 法 与数 据

1 变量的平稳性检验。由于和实际汇率波动这三

问序列 , 防止产生“ 为 回归谬误” 问题 , 首先对各变量的平稳性 进行检验。在 E iw 51 ve s. 0软件环境下利用 A DF法 , 采用有截 距 项和时问趋势项的检验形式进行检验 ,根据 AI C信息准

维普资讯

论 我 国 对 外 贸 易 、 济 增 长 . 经

与 人 民 币 实 际 汇 率 间 的 动 态 均 衡 关 系

曾国平 ( 教授) 张清 翠

( 庆大 学 贸易 与 行 政学 院 重 庆 4 0 3 ) 重 00 0

【 摘要】本文对我 国人民 币实际汇率、 出口贸易和经济增长三者之 间的关 系进行 了实证分析。 进 实证 结果显示, 长期 内 三者之 间存在稳 定的均衡关 系; 短期 内实际汇率对进 出 口贸易有单向的促进作用 , 但是与经济增 长的 因果关 系不明显, 而 经济增长与进 出口贸易之 间具有显著的双向因果关系。 【 关键词】对外 贸易 V R 模型 A 汇率 。

人民币汇率的变动对我国进出口贸易结构的影响

人民币汇率的变动对我国进出口贸易结构的影响作者:季然来源:《中国集体经济》2016年第08期摘要:汇率是外汇市场上各国货币相互交换的比价,在国际贸易中是非常重要的调节杠杆,而进出口贸易结构则是一国实现对外贸易的基础。

随着改革开放和经济发展的不断深入,我国对外经济的依赖程度越来越高,在这样的背景下把人民币汇率的变动与我国实际情况相结合,分析人民币汇率变动对我国进出口贸易结构的影响有着十分重要的研究意义。

关键词:人民币汇率;进出口贸易结构;影响分析2005年人民币汇率制度改革以后,我国不再单一盯住美元,而是实行参考一篮子货币进行调节、有管理的浮动汇率制度。

我国对外贸易伙伴日益增多,对外贸易规模日益扩大,我国的国际地位得到有效提升。

在当前开放经济环境的背景下,汇率作为核心工具变量,成为影响一国宏观经济的重要因素,各国政府把汇率制度作为稳定经济正常运行与发展的重要手段。

由于世界经济发展不平衡、我国长期对外贸易顺差以及因此形成的巨额外汇储备,在这样的情况下,汇率作为外汇市场上我国货币与贸易国货币相互交换的比率,是我国对外贸易过程中最为直接也是最为重要的调节杠杆,对商品的进出口贸易、资本的流出流入、国内的物价水平都有着重要的影响作用、汇率的问题一直以来就是经济学研究的热点领域,面对现如今我国人民币汇制的改革以及人民币成为世界五大支付货币之一这样的全新变化形势,结合我国的实际的情况,研究人民币汇率的变动对我国进出口贸易的影响有着十分重要的理论意义与现实意义。

一、人民币汇率变动带来我国进出口贸易状况的变化人民币汇率改制以来其对于国际贸易的影响力明显加强,也带来了我国进出口贸易形势的一些变化:1.我国对外贸易的规模持续扩大。

2005年是我国人民币汇率改制的第一年,在对外经济贸易方面已经取得了非常显著的经济成果,1994年我国进出口贸易总额仅为2366.2亿美元,而2005年我国的进出口贸易总额达到了14219.1亿美元,对外贸易的规模明显扩大,相比于同期的2004年也有23.3%的经济增长点。

中国进出口总额影响因素分析

中国进出口总额的影响因素分析摘要:本文利用相关理论,用R语言软件处理数据,采用计量经济学的分析方法,对中国的进出口总额因素进行实证分析。

建立多元回归分析线性模型,结果证实国内生产总值GDP,实际利用外资额,全社会固定资产投资,城乡居民人民币储蓄存款年底余额,外汇储备这5个因素与我国进口总额成正相关关系,全社会固定资产投资,人民币对美元汇率与我国正出口成负相关关系,而且GDP因素对进出口总额影响最大。

关键词:进出口总额GDP 全社会固定资产投资实际利用外资额城乡储蓄额外汇储备汇率相关分析多元回归R语言软件一、引言自改革开放以来我国的对外贸易不断扩大,加入WTO更为国内的企业提供了更多公平竞争的机会,中国俨然成为了贸易大国,但是贸易大国不一定的贸易强国,我们知道对外贸易对我国的经济起着不可小处的作用,可中国目前面临着一个棘手的问题,国内消费需求对GDP的贡献率很低,而且比重还呈现下降趋势,说明我国GDP对外贸易的依赖程度之重,所以为了保持我国GDP持续稳定增长,保持国际市场的竞争力,增加对外贸易就很有必要了。

就目前理论研究来看,影响我国进出口发展的因素主要有国内生产总值GDP,实际利用外资额,城乡居民人民币储蓄存款年底余额,全社会固定资产投资,外汇储备,人民币对美元汇率等。

本文就以上因素与进出口总额的实证分析,以及验证他们的关系。

二、各因素对我国进出口贸易的影响原理。

1、国内生产总值(GDP)----X1。

2006年我国外贸总额达到我国GDP的65%,尽管真实性有待考究,可从反面角度看中国消费需求占GDP的比重从1999年的61,16%逐年下降到2007年只有48.79%,下降了将近20个点,也正是我国的内需不足才使得我的进出口贸易总额不断增加,外贸总额占GDP的比例从1999年的44%逐年增长到2007年占62.8%%,显然国内生产总值的不断飞升离不开我国的对外贸易的贡献。

因此GDP作为衡量进出口贸易总额的重要因素。

不同经济发展水平的国家进出口贸易总额与GDP之间的关系

Statistics and Application 统计学与应用, 2018, 7(5), 557-568Published Online October 2018 in Hans. /journal/sahttps:///10.12677/sa.2018.75065The Relationship between the Total Import and Export Trade and GDP of DifferentEconomic Development LevelsYu Liu, Chunlai XiaoCollege of Sciences, North China University of Technology, BeijingReceived: Oct. 7th, 2018; accepted: Oct. 22nd, 2018; published: Oct. 30th, 2018AbstractThe import and export trade of a country is an important part of the national economy and plays an important role in the economic development of the country. Along with the development of trade globalization, the research on the relationship between total foreign trade import and ex-port and GDP of countries with different GDP levels is also the key to national economic develop-ment. In this paper, the cluster analysis of 16 countries was carried out by R according to the GDP of each country in 2012. Secondly, SPSS is used to test the Pearson correlation coefficient between total import and export and GDP of some countries in each category. In order to understand coun-tries of various economic levels and the correlation between these two indicators, a line chart was drawn. Subsequently, the data of some countries in each category from 1970 to 2016 were calcu-lated and mapped to explore the degree of dependence of each type of country on the internation-al market. Finally, the total import and export volumes of the higher GDP countries and the middle GDP countries are co-integrated with the GDP indicators.KeywordsCluster Analysis, Pearson Correlation Coefficient Test, Foreign Trade Dependence,Cointegration Test, GDP, Total Import and Export不同经济发展水平的国家进出口贸易总额与GDP之间的关系刘昱,肖春来北方工业大学理学院,北京刘昱,肖春来收稿日期:2018年10月7日;录用日期:2018年10月22日;发布日期:2018年10月30日摘 要一个国家的进出口贸易是国民经济的重要组成部分,对本国的经济发展起着举足轻重的作用。

人民币汇率升值与进出口变动关系分析

55M 人民币汇率升值与进出口变动关系分析林焕洽广州康大职业技术学院[摘要][关键词]对人民币汇率升值与进出口现状进行了分析,并对我国实际有效汇率与贸易结构之间的关系进行实证研究,提出了缓解人民币汇率升值压力的政策建议。

人民币汇率升值进出口变动贸易结构随着我国融入全球经济体系步伐的加快,人民币汇率也日益成为影响我国经济发展的关键因素。

最近几年来,人民币汇率变动及汇率制度改革一直是经济社会中的热点话题之一。

围绕着人民币是否应该升值?升值后对我国国际收支平衡将会产生怎样的影响等等,国内外学术界展开了广泛的讨论。

基于以上背景,下面就人民币汇率升值与进出口变动关系分析展开探讨。

在1994年前,我国实行的是官方汇率与调剂市场汇率并存的汇率制度。

在1995年到2001年的六年时间里,人民币对美元累计升值5%。

人民币汇率机制改革是从2005年7月份开始的,至今,人民币币值对美元升值21%,实际有效汇率升值16%。

2008年7月至2009年2月,也就是世界经济受到全球金融危机冲击的极为困难时期,人民币并没有贬值,而实际有效汇率升值14.5%。

2009年我国全年货物进出口总额22072亿美元,比上年下降13.9%。

其中,货物出口12017亿美元,下降16.0%;货物进口10056亿美元,下降11.2%。

进出口差额(出口减进口)1961亿美元,比上年减少1020亿美元。

与此同时,从1993年以来,我国对外贸易持续顺差,加上人民币升值预期下导致的热钱流入,截止2009年末,国家外汇储备余额23992亿美元,比上年末增加4531亿美元。

年末人民币汇率为1美元兑6.8282元人民币,比上年末升值0.1%。

持续的对外贸易不均衡构成了人民币升值的主要压力。

并且改革开放以来,我国30多年保持了高经济增长速度,远远超过同期世界平均水平,根据“巴拉萨一萨缪尔逊效应”(Bala ss a,Sa mu e ls on ,1964),人民币会因本国贸易部门劳动生产率提高而产生升值的内在要求。

(19)我国进出口贸易对GDP的影响

封面我国进出口贸易对GDP的影响摘要在经济全球化不断深入的今天,的不断推进,进出口贸易和国民经济得到了高速发展,并且发展事态良好。

然而,随着全面高速发展,在经济全球化的大背景下,经济发展仍然存在一些小问题。

本文通过搜集时间序列数据(1980—2018),并且基于进出口总额和GDP 数据,运用经济学的相关计量方法对相关数据进行单位根检验、协整分析和Granger检验,得出进口额、出口额、和进出口贸易结构能够促进经济增长,三者之间存在单向Granger因果关系的结论。

本文在最后,根据研究分析,提出了相应的解决对策。

关键词:贸易现状;国民经济;实证分析ABSTRACTWith the continuous advancement of economic globalization, the import and export trade and the national economy have shown rapid development, and their development momentum is very alarming. However, in the context of this all-round high-speed development, economic development still has problems in small areas. This paper collects time series data from 1980 to 2018. Based on the total input and export and GDP data, this paper uses the econometric method to perform unit root test, cointegration analysis and Granger test on relevant data. Imports, exports, and import and export trade structures can promote economic growth, and there is a one-way Granger causal relationship between the three and economic growth. Finally, the corresponding countermeasures are proposed..Key words:Trade status; national economy; empirical analysis目录1 绪论 (1)1.1选题背景及研究意义 (1)1.2研究现状 (1)1.3研究思路和方法 (1)1.4核心概念 (1)2 当前进出口贸易现状 (2)2.1基本现状 (2)2.2进出口贸易与经济 (4)3进出口贸易与经济增长实证分析 (5)3.1 模型的建立与变量说明 (5)3.2 单位根检验 (5)4进出口贸易对策及建议 (7)4.1存在问题 (7)4.2对策及建议 (7)5结语 (8)参考文献 (9)致谢 (10)1 绪论1.1选题背景及研究意义两次工业革命大大加速了工业生产,在1945年以后,随着第二次世界大战的结束,各国的国际角色和地位发生了变化,经济全球化不断深入,生产和交流活动的全球化趋势越来越明显。

关于我国进出口贸易与GDP关系的分析

关于我国进出口贸易与GDP关系的分析姓名:班级:学好:摘要:我国近几年进出口贸易一直呈现顺差趋势,加工贸易占进出口贸易比照那个较大,且对我过GDP影响较大,本论文就我国进出口贸易占GDP比重作计量分析。

关键词:进出口贸易加工贸易GDP理论依据:从概念上讲,GDP的计算是所有最终消费品价值的加总,表达式为y=C+I+G+X-M 。

其中C=consumption,I=investment,G=government purchasing,X=export,M=import。

C就是消费品中由家庭(consumption),个人等消费的那部分(consumption);I是消费品用于私人投资的那部分(investment);G就是被政府购买的部分(government purchasing);X-M指净出口(xport-import)。

由GDP计算公式知进出口贸易额与GDP有关联。

改革开放以来,我国对外贸易取得巨大成就,尤其是从我国加入世界贸易组织以后,中国对外贸易在经济发展中发挥了极其重要的作用。

但是面临的挑战与压力也日益突显。

我国对外贸易总额位居全球第二,出口位列第一,但是我国在国际分工中一直扮演着“国际工厂”的角色。

我国出口贸易中大多是劳动密集型产品,技术含量较低附加值不高,资本密集型产品的出口额较低,说明我国的出口贸易结构不完整,处于不发达阶段。

对此,我做出一些实证分析。

按贸易方式把进出口贸易分为一般贸易,加工贸易和其他贸易。

其中加工贸易,主要指对外加工装配、中小型补偿贸易和进料加工贸易。

发展加工贸易的好处是投资少,时间短,见效快,有利于充分利用我国丰富的劳动力资源,有利于扩大出口,增加外汇收入。

一般贸易是与加工贸易相对而言的贸易方式。

一般贸易指单边输入关境或单边输出关境的进出口贸易方式,其交易的货物是企业单边售定的正常贸易的进出口货物。

其他贸易为除了一般贸易和加工贸易以外的进出口贸易。

模型建立:Y=ß1X1+ß2X2+ß3X3+uY表示GDP,X1表示一般贸易,X2表示加工贸易,X3表示其他贸易数据收集:对模型经济检验:估计一下样本回归函数由此数据看出,可决系数和修正可决系数为0.984839和0.982565,F的检验值为433.0592,明显显著,拟合效果还可以。

人民币汇率变动对中国进出口贸易的影响-汇率对进出口贸易的影响

人民币汇率变动对中国进出口贸易的影响作者:孔繁敏来源:《科学与财富》2019年第05期摘要:随着人民币国际化进程的推进,人民币面临着升值的压力和汇率波动的风险,贸易是推动我国经济增长的重要动力,而汇率的变动又与我国进出口贸易发展密切相关。

因此,本文基于弹性理论基础,将定性与定量分析相结合,运用回归协整在时间序列数据的基础上,展开了人民币汇率变动对我国进出口贸易影响的实证分析,发现人民币实际有效汇率升值会引起我国出口和进口贸易额都下降,同向性明显,且各自的汇率弹性都大于1;从长期来看,进出口贸易额与汇率、FGDP、GDP均存在着长期的均衡关系;从短期来看,会出现偏离均衡的状况,但存在自我修复机制。

针对汇率政策调整与贸易发展提出了相关的政策建议。

关键词:人民币汇率,进出口贸易,汇率弹性一、引; 言2015年11月人民币被正式宣布纳入SDR货币篮子中成为了人民币国际化里程中具有标志性意义的一页。

随着人民币国际化的推进,更多的本币流入到了国外为外国居民所持有,一方面国外居民货币需求的增加会使得人民币面临较大的升值压力,另一方面需求群体的扩大势必使得汇率波动幅度加剧。

贸易是一国经济增长的重要动力,而汇率优势与一国贸易紧密相连的,因而研究汇率变动对进出口贸易的影响就显得极为重要。

目前关于汇率与贸易两者关系的研究大多数是通过进出口的需求弹性与价格传递效应两个视角展开的,本文结合先前的研究做出调整,探究进出口的汇率弹性,分析汇率是如何作用于出口与进口额的,二者的长期与短期影响又是怎样的,基于研究分析的结果,为阐述汇率变动对进出口贸易的影响提供更加充分的论证。

二、文献综述目前国内外关于汇率与进出口贸易关系的研究,关注的焦点主要都可以分为两个大的方向:其一是汇率对贸易收支的调节问题;其二是汇率对进出口价格的传递性问题。

Miles (1979)、Lee et al(2006)、Ahmed (2009)等利用传统的最小二乘法在对马歇尔——勒纳条件进行验证的时候都发现现实贸易条件是不能满足ML的,贬值并不能改善贸易现状。

人民币汇率变化对我国进出口贸易的影响

人民币汇率变化对我国进出口贸易的影响

人民币汇率的变化对我国进出口贸易会产生一定的影响。

人民币的汇率指的是人民币

与其他货币的兑换比率,也是一个国家货币相对于其他国家货币的价格。

人民币汇率的升值会使我国的进口商品价格变得相对便宜,进口成本降低,从而增加

了我国对外购买商品的需求。

当人民币升值时,相同数量的外国货币可以兑换更多的人民币,进口商品的价格就会下降,消费者购买进口商品的意愿会增加。

这样一来,我国进口

商品的数量会增加,进口贸易会得到促进。

人民币汇率的不稳定性也会对我国进出口贸易带来一定的不确定性。

当人民币汇率波

动较大时,企业在进行跨国贸易时很难准确预测到未来的汇率变化,这给企业的经营带来

一定的风险。

特别是对于大量依赖进出口贸易的企业来说,汇率的不稳定性可能会导致利

润的波动和财务风险的增加。

人民币汇率的变化对我国的进出口贸易具有重要的影响。

人民币汇率的升值会促进进口,抑制出口,增加贸易逆差;人民币汇率的贬值会促进出口,抑制进口,增加贸易顺差;人民币汇率的不稳定性也会给企业经营带来一定的风险。

稳定人民币汇率并提供有针对性

的政策支持,对于维护我国进出口贸易的稳定和可持续发展非常重要。

人民币实际有效汇率对我国出口贸易的影响——基于1981~2011年数据的实证

International Trade国际商贸 2012年10月175人民币实际有效汇率对我国出口贸易的影响——基于1981~2011年数据的实证分析上海大学 施金亮 张国徽摘 要:2005年人民币汇率改革,自此以后,人民币汇率一直处于长期升值趋势,对我国的出口贸易产生了很大的影响。

本文利用单位根检验、格兰杰因果检验和协整检验等计量方法并通过引进虚拟变量来模拟汇率制度变迁,对我国1981~2011年的人民币实际有效汇率与中国出口额的数据进行研究。

结论是:人民币实际有效汇率对我国出口贸易的影响在2005年汇率制度改革后有所增强,渐进的、小幅度的人民币升值是可以接受的。

关键词:出口贸易 实际有效汇率 实证分析中图分类号:F752 文献标识码:A 文章编号:1005-5800(2012)10(b)-175-02改革开放以来,我国的出口总额有了很大的增长,从1981年的220亿美元增长到2011年的18986亿美元,增长了大约86倍。

特别是20世纪90年代中期以来,中国出口贸易发展尤为迅速。

至2009年前6个月,我国出口额首次超越德国,位居世界首位。

2005年以后,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

并且人民币汇率的浮动趋势对我国的出口贸易将产生非常大的影响,因此,研究人民币汇率变动对我国出口贸易的影响极其紧迫而且富有现实意义。

本文通过引进虚拟变量,采用格兰杰因果检验、协整分析,对我国1981~2011年的人民币实际有效汇率数据,分析了人民币实际有效汇率对我国出口总额的影响。

1 模型设定与变量选取关于一国汇率与出口之间关系的理论分析可以从宏观角度、微观角度和制度变迁的角度进行分析。

本文借鉴魏巍贤(2000)的理论模型,加以改进,构建人民币实际有效汇率与我国出口额之间的计量模型。

1.1 宏观理论模型本国出口函数可以表示为:D=D(,,)即本国出口主要取决于实际有效汇率、国内总产出、国外总收入。

GDP与汇率对进出口总额的影响

2021年4期总第937期一、引言伴随贸易全球化的趋势越来越强,加强多国之间的合作无疑成为每个国家快速发展的必经之路,中国也不例外,2001年加入世界贸易组织(WTO ),开始了国家贸易新的转折点,让中国更快更好地融入了国际经济社会,进一步扩大了中国的出口贸易,更有利于引入外资。

加入WTO 成为了中国对外贸易进程中的重要节点,下图展示了我国1990年-2019年的进出口额以及G D P 的发展变化,自从2001年中国加入WTO 后,进出口额增长的速度加快,每年增长幅度变大,G D P 也一路迅猛发展,在2019年中国经济总量已跃居世界第二,人民生活水平显著提高,全面小康社会建成在即。

随着对外贸易规模的扩大和质量的改善,中国对外贸易总额在全球贸易总额中的占比持续增长,在全球产业链中的地位不断提高,对世界经济的影响力不断增强。

二、文献综述本文通过E views 软件将中国进出口贸易额作为被解释变量,G D P 、人民币对美元汇率、全社会固定资产投资、关税收入、实际利用外资额、外汇储备这六个经济指标作为解释变量,建立多元线性回归模型,分析不同经济因素对于中国进出口额的影响。

并且对模型进行检验与修正,并将2001年作为一个经济节点来分析加入WTO 是否对我国进出口总额有显著影响。

三、实证分析1.引入变量(1)被解释变量:进出口总额(亿元)进出口总额是指实际进出我国国境的货物总金额,不仅包括实际进出口货物,还包括国家之间、国际组织之间相互赠送的货物,从保兑仓库提取但是在中国境内销售的商品等。

进出口总额是观察一个国家在对外贸易方面的总规模和经济发展水平的良好指标。

(2)国内生产总值(G D P )(亿元)G D P 是指按国家市场价格计算的一个国家(或地区)所有常驻单位在一定时期内生产活动的最终成果,常被公认为是衡量国家经济状况的最佳指标。

依经济学理论可知,国民收入核算恒等式:,其中,Y 是国民收入,C 是消费,I 是投资,G 是政府购买,X 为出口额,M 为进口额。

人民币实际汇率对中美贸易收支的影响

二、文献综述

(一)国外研究

Bahmani-Oskooee(1985,1989)通过对发展中国家的研究,认为相对软弱的金融体系和封闭的经济运行、长期和严重的贸易逆差、较高的进口需求刚性往往导致汇率变动的"J"曲线效应弱化或变形。Bahmani-Oskooee(2006)利用1991年1月至2002年8月美国66个行业的月度进出口数据,通过协整分析发现,从长期来看,美元的实际贬值会刺激美国许多行业出口收入的提高,而对于大多数的进口行业却没有显著的影响。Bahmani-Oskooee(2007)认为,汇率的不确定性导致了对贸易流量具有正向或负向的影响,作者使用了美国和中国88个行业的分类数据并利用协整分析,发现几乎一半的行业对汇率的不确定性是相当敏感的。

Rose(1991)对美国、英国、加拿大、德国、日本等国1974-1986年的数据的检验表明,上述国家的进出口与实际汇率及国内产出之间均不存在协整关系,马歇尔-勒纳条件不成立。

Arize(1995)以美国的出口为样本,选取了1973年2月至1991年3月对主要发达国家的实际出口时间序列,通过实证研究得到结论认为:汇率波动程度的增加对美国的实际出口具有抑制作用,影响因子为-0.066。Arize等(2000)通过对13个欠发达国家(LDCs) 1973-1996年的数据的研究,利用Johansen多变量过程检验协整关系,利用误差修正模型检验了其短期动态关系,得出汇率波动以及汇率的不确定性增加,都会对这些国家的短期和长期贸易量有明显的抑制作用,甚至会造成市场的转移。Arize等(2003)对10个欠发达国家1973-1998年的季度统计数据进行协整分析。结果表明,无论是长期还是短期,汇率波动程度增大都对这些欠发达国家的出口贸易产生了明显的抑制作用,影响因子从-0.15至-0.70不等。

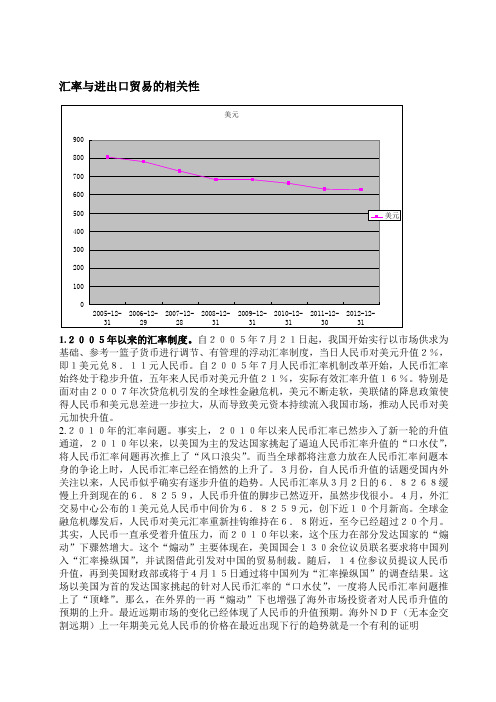

汇率与进出口贸易的相关性

汇率与进出口贸易的相关性1.2005年以来的汇率制度。

自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,当日人民币对美元升值2%,即1美元兑8.11元人民币。

自2005年7月人民币汇率机制改革开始,人民币汇率始终处于稳步升值,五年来人民币对美元升值21%,实际有效汇率升值16%。

特别是面对由2007年次贷危机引发的全球性金融危机,美元不断走软,美联储的降息政策使得人民币和美元息差进一步拉大,从而导致美元资本持续流入我国市场,推动人民币对美元加快升值。

2.2010年的汇率问题。

事实上,2010年以来人民币汇率已然步入了新一轮的升值通道,2010年以来,以美国为主的发达国家挑起了逼迫人民币汇率升值的“口水仗”,将人民币汇率问题再次推上了“风口浪尖”。

而当全球都将注意力放在人民币汇率问题本身的争论上时,人民币汇率已经在悄然的上升了。

3月份,自人民币升值的话题受国内外关注以来,人民币似乎确实有逐步升值的趋势。

人民币汇率从3月2日的6.8268缓慢上升到现在的6.8259,人民币升值的脚步已然迈开,虽然步伐很小。

4月,外汇交易中心公布的1美元兑人民币中间价为6.8259元,创下近10个月新高。

全球金融危机爆发后,人民币对美元汇率重新挂钩维持在6.8附近,至今已经超过20个月。

其实,人民币一直承受着升值压力,而2010年以来,这个压力在部分发达国家的“煽动”下骤然增大。

这个“煽动”主要体现在,美国国会130余位议员联名要求将中国列入“汇率操纵国”,并试图借此引发对中国的贸易制裁。

随后,14位参议员提议人民币升值,再到美国财政部或将于4月15日通过将中国列为“汇率操纵国”的调查结果。

这场以美国为首的发达国家挑起的针对人民币汇率的“口水仗”,一度将人民币汇率问题推上了“顶峰”。

那么,在外界的一再“煽动”下也增强了海外市场投资者对人民币升值的预期的上升。

最近远期市场的变化已经体现了人民币的升值预期。

浅析人民币汇率变动对我国进出口贸易的影响

浅析人民币汇率变动对我国进出口贸易的影响作者:樊鹏张明业来源:《时代金融》2011年第30期【摘要】随着世界金融的全球化、一体化发展,我国的经济与国际经济的结合程度越来越高,人民币汇率的变动对我国进出口贸易的影响愈发显著。

本文主要分析了我国进出口贸易的特点、人民币汇率变动的原因,最后探讨了人民币汇率变动对我国进出口贸易的影响。

【关键词】人民币汇率升值进出口贸易贸易顺差一、引言改革开发以来,人民币汇率逐渐发展为国民经济的稳健发展与内外均衡的经济变量。

国际金融界一直对我国持续已久的贸易顺差进行着指责,近年来,鉴于出口导向型经济取得的巨大成就,中欧及中美双边贸易都呈现贸易顺差继续扩大的现状,人民币升值已经成为必然,因此人民币汇率成为我国进出口贸易前进的主要影响因素之一。

随着世界金融的全球化、一体化发展,我国的经济与国际经济的结合程度越来越高,这样人民币汇率的变动对我国进出口贸易的影响愈发显著。

所以有必要进行人民币汇率及我国进出口贸易之间关系的分析与研究。

二、我国进出口贸易特点从改革开放发展至今,我国进出口贸易迅速壮大发展,大体呈现以下的特点。

(1)对外贸易规模不断扩大。

随着我国经济体制改革的深化,特别是对外开放和外贸体制改革步伐的加快,我国出口贸易呈现飞速发展的状态。

1988年,我国进出口贸易总额首次突破1000亿美元;2004年;我国进出口贸易总额突破1万亿美元,居世界第3位。

2007年我国进出口贸易总额首次突破2万亿美元;2008年,我国进出口总额达到顶峰的25616亿美元。

2009年,由于受全球经济危机的影响,我国进出口贸易总额为22072亿美元,依然具有很大的规模。

(2)进出口贸易依存度不断上升。

进出口贸易依存度是指一个国家或地区国民经济对进出口贸易活动的依赖程度,通常用本国对外贸易额占本国GDP的比重来表示,具体可分为进口依存度与出口依存度。

1997年至今,我国进出口依存度一直呈现稳步上升的趋势,尽管2009年金融危机略有下降,但是整体水平仍然较高。

实际汇率变动对我国进出口贸易的影响

实际汇率变动对我国进出口贸易的影响万红先;郭晓瑾【摘要】传统国际经济学认为只有满足马歇尔-勒纳(ML)条件的一国货币贬值才可以对改善贸易收支起作用.ML条件成立与否成为一国制定汇率政策的重要依据.在人民币面临巨大升值压力、中国人民银行于2005年7月21日发布公告小幅调整人民币兑美元汇率之后,重新考察人民币实际汇率和进出口之间的关系、判定我国ML条件是否成立,对于我国货币当局制定汇率政策有着重要的指导意义.本文分析了我国20世纪80年代以来的对外贸易发展和人民币汇率变化趋势,并利用我国1981~2004年人民币实际有效汇率、人民币兑美元实际汇率和进、出口贸易额等数据,建立了实际汇率与进出口之间的双对数回归模型进行实证检验,得出的主要结论是:ML条件在我国成立,人民币实际汇率变动对我国进出口贸易有很大影响.【期刊名称】《安徽广播电视大学学报》【年(卷),期】2007(000)002【总页数】6页(P33-38)【关键词】实际汇率;进出口;ML条件【作者】万红先;郭晓瑾【作者单位】安徽财经大学,国际经济贸易学院,安徽,蚌埠,233041;安徽财经大学,国际经济贸易学院,安徽,蚌埠,233041【正文语种】中文【中图分类】F752.61997年亚洲金融危机爆发后,东南亚国家纷纷对本币贬值,使得我国的净出口一度下降。

而在这次危机最深重的时候,人民币坚持不贬值。

2003年2月,日本财政大臣盐川在西方七国集团财政部长会议上提出提案,要求效仿1985年《广场协议》让人民币升值;美国也认为人民币币值低估是造成自己经常账户赤字乃至巨额财政赤字的重要原因。

此后关于人民币升值的议论纷纷扬扬,希望人民币汇率重估或者扩大浮动区间的国际呼声日益高涨,人民币升值的舆论压力一直很大。

面对这种情况,我们国家领导人和央行负责人多次明确表示,人民币不会迫于压力升值,在合适的时机人民币会做出自己的调整。

此后2005年7月21日中国人民银行发布公告,将美元兑人民币交易价格由1美元兑8.2765元人民币调整为1美元兑8.11元人民币,即人民币升值2%。

人民币实际有效汇率对中国外贸依存度影响实证研究

人民币实际有效汇率对中国外贸依存度影响实证研究作者:李骥宇来源:《商业经济研究》2016年第17期◆中图分类号:F830 文献标识码:A内容摘要:在经济全球化的发展、人民币正式加入SDR的背景下,人民币汇率对中国经济的影响日趋明显,中国出口贸易产品正在不断升级,外贸依存度与人民币汇率的关联性越来越密切。

本文基于2010-2015年的季度数据,通过计算进口额与出口额的权重,得到人民币实际有效汇率与进出口总额的实证关系。

最后,计算出人民币实际有效汇率与外贸依存度的相关关系。

关键词:人民币汇率实际有效汇率外贸依存度引言外贸依存度为一个国家进出口总额与GDP的比值,表示一国的对外贸易的依赖程度以及对外开放程度,也是反映本国与国际经济关联程度的重要经济指标。

当一国外贸依存度上升,则该国利用外部资源能力增强,该国的对外经济贸易敏感程度增强;若国际金融不稳定,金融风险也随之增强。

随着人民币国际化趋势和国际贸易自由化,国际贸易更加频繁,世界经济一体化已经形成,人民币汇率成为各国关注的重点。

近年来,中国与周边国家的国际活动增强,“一带一路”合作发展的理念和倡议,上海自由贸易区的启动,人民币汇率对中国外贸依存度的影响也日趋上升。

随着人民币加入SDR,也意味着人民币国际化程度进一步提升,资本与外贸市场外贸开放程度也会随之增强。

国内外已有一些学者对外贸依存度进行了一定的研究,包括外贸依存度的现状分析、前景预测、测量方法等。

其中,对外贸依存度分析及测算的有:石碧涛、张艳丽(2009)通过对外贸依存度的影响因素分析,表明国内生产总值的统计口径以及构成方法会直接影响中国的外贸依存度。

沈利生(2003)对中国外贸依存度进行测算,解释了外贸依存度的计算方法以及数据选择。

张、郑桂环(2005)对中国外贸依存度的现状进行分析,在一定程度上描述了外贸依存度的情况,同时与国际国内外贸依存度的比较发现中国的外贸依存度仍然处于过高的水平。

而对外贸依存度的预期相关研究有:苑林娅(2007)对外贸依存度的预期,认为进口依存度将会高于出口依存度,人民币汇率预期的升高将会使得外贸依存度进一步的上升。

人民币汇率与经济增长的关系

人民币汇率与经济增长的关系人民币汇率是指人民币与其他国际货币之间的兑换比率。

它在国际贸易和经济活动中扮演着至关重要的角色。

人民币汇率的变动对于中国经济增长具有重要影响。

本文将探讨人民币汇率与经济增长之间的关系,并分析其互相影响的机制。

一、人民币升值对经济增长的影响人民币升值是指人民币相对于其他货币的价值上升。

当人民币升值时,中国进口商品价格降低,出口商品价格上升。

这将导致中国的出口额减少,进口额增加,进而对经济增长产生负面影响。

首先,人民币升值会使中国的出口商品在国际市场上失去竞争力。

由于出口商品价格上升,中国的出口商将面临来自其他国家的竞争压力,出口额将减少。

这将对企业的利润和就业产生不利影响,进而影响整个经济的增长。

其次,人民币升值还会导致进口商品价格下降,刺激国内居民增加进口商品消费。

这将导致国内需求向外国转移,国内产业面临更大的竞争压力。

特别是对于一些中小型企业来说,竞争力下降可能导致企业的倒闭,进一步加剧了就业问题。

另外,人民币升值还会带来汇兑损失。

由于国内企业的外币负债规模较大,当人民币升值时,企业需要支付更多的本币来偿还债务。

这将增加企业的财务压力,对企业的投资和发展造成阻碍。

二、人民币贬值对经济增长的影响人民币贬值是指人民币相对于其他货币的价值下降。

当人民币贬值时,中国出口商品价格降低,进口商品价格上升。

这将对中国经济的增长产生影响。

首先,人民币贬值将提升中国的出口竞争力。

出口商品价格降低,有助于提高中国商品在国际市场上的比较优势,促进出口的增长。

这将带来更多的贸易收入,推动经济的增长。

其次,人民币贬值还将降低进口商品的价格,刺激国内居民增加进口商品消费。

这将促进国内消费的增长,对内需的拉动作用有所帮助。

此外,人民币贬值还会带来外币负债的减值效应。

由于贬值会降低企业的外币负债规模,企业需要支付的本币金额较少,有助于减轻负债压力,促进企业的发展和投资。

三、影响人民币汇率的因素人民币汇率受到多种因素的影响。

GDP与进出口差额的计量

GDP与进出口差额的计量经济模型分析导论:1.分析进出口差额对于GDP增长的重要性目前国际上衡量一个经济大国有两条通用的硬性标准,一是年度国内生产总值超过10000亿美元,二是进出口总额超过5000亿美元。

由此不难看出,进出口总额充分反映了一个国家或者地区参与世界经济的程度,无论是从世界范围来看,还是从中国本身经历过的历史来看,将不难发现对外开放程度是一国经济水平的决定因素。

相应的,一个开放国家或地区进出口总额的变动对其GDP增长有着很大的影响作用。

据此,想研究一下GDP与进出口差额之间的关系。

所以需要运用我们所学的计量经济学的知识,加以分析,找出它们之间的关系,从而对它有更深度的认识,为进出口额的调节与GDP的增长提供一些依据。

2.理论分析在经济意义中,外贸进出口差额的增长促进国家GDP的增长,外贸进出口差额与GDP 是一种正相关的关系。

进出口差额即净出口额又叫净出口,是出口总额与进口总额之差,它从总体上反映一国的外贸余额地位,是反映外贸对国民经济作用的主要指标。

当出口总额大于进口总额时,差额是正数,也叫顺差;当出口总额小于进口总额时,差额是负数,也叫逆差。

进出口差额计算方法:进出口差额= 出口额—进口额模型设定:1、被解释变量Y为GDP。

解释变量X:进出口差额。

2、数据性质的选择是:时间序列数据。

3、模型设定为:Y=c+bx+u。

数据收集如下表:年份国内生产总值 y(亿元)进出口差额(人民币亿元)x1980 4545.62397 -27.6 1981 4891.56106 -0.1 1982 5323.35096 56.3 1983 5962.65157 16.5 1984 7208.05172 -40 1985 9016.03658 -448.9 1986 10275.1792 -416.2 1987 12058.6151 -144.2 1988 15042.823 -288.4 1989 16992.3191 -243.8 1990 18667.8224 411.5 1991 21781.4994 428.4 1992 26923.4765 233 1993 35333.9247 -701.41994 48197.8564 461.71995 60793.7292 1,403.701996 71176.5917 1,019.001997 78973.035 3,354.201998 84402.2798 3,597.501999 89677.0548 2,423.402000 99214.5543 1,995.602001 109655.171 1,865.202002 120332.689 2,517.602003 135822.756 2,092.302004 159878.338 2,667.502005 184937.369 8,374.402006 216314.426 14,220.302007 265810.306 20,263.502008 314045.427 20,868.412009 340902.813 13,411.322010 401512.795 12,323.542011 472881.558 10,079.20(来源:国家统计局网)参数估计:假定模型中随机项满足基本假定,可用OLS法估计其参数。

人民币汇率与商品进出口的关系

人民币汇率与商品进出口的关系在近十年来,金融全球化是经济全球化的内在要求,同时又成为经济全球化的重要动力,将经济全球化推向前所未有的广度和深度。

综观几十年国际金融发展的历史,金融全球化已成为其最重要、最显著的特征,从整体上有力地推动了世界经济和国际金融的发展。

而中国经济持续增长,在世界经济格局中占据越来越重要的地位,特别是在前几年世界经济走势低迷之时,中国经济更是“一枝独秀”,被誉为全球经济发展的“发动机”。

中国改革开放以来经济总量不断攀升,从1979年到2004年的26年间,中国经济持续保持9.4%的年均增长速度,居民消费水平年均增长7%,进出口贸易年均递增16.7%。

到2004年,中国国内生产总值达1.65万亿美元,进出口贸易11548亿美元。

中国市场潜力巨大,已经成为世界第三大进口市场和亚洲第一大进口市场。

随着中国经济实力持续增强和外贸总额不断增大,人民币汇率问题成为国际上很关心的一个问题,中国很多重要的贸易伙伴要求,中国应采取更为灵活的人民币汇率机制。

近几年, 世界上主要国家的货币汇率出现了大幅度调整, 与此同时, 中国的出口强劲、贸易顺差增加。

因此, 国际舆论就将中国出口的强劲增长与人民币低估联系起来。

我国人民币的汇率调整越来越市场化,外国紧盯人民币升值的环境下,我国的商品进出口和人民币汇率调整之间的关联,已经是我国经济环境的一个重要的经济指标,有着一定的指导作用。

因此我们要科学的分析我国的汇率政策、人民币汇率与中国商品进出口的关系以及中国商品进出口对汇率风险防范和控制措施。

一、人民币的汇率及其汇率变动(一)人民币汇率外汇汇率(Foreign Exchange Rate)又称外汇汇价,是不同货币之间兑换的比率或比价,也可以说是以一种货币表示的另一种货币的价格。

外汇是可以在国际上自由兑换、自由买卖的资产,也就是一种特殊的商品,汇率就是这种特殊商品的特殊价格。

现在汇率的标价方法有两种基本的汇率标价方法:一种是直接标价法,二是间接标价法。

中国经济增长与进口贸易关系

中国经济增长与进口贸易关系浅析中国经济增长与进口贸易关系一、引言推动经济增长的三驾马车是消费、投资、出口。

传统经济学认为,出口对本国的经济增长有着非常重要的推动作用,而进口则会阻碍经济的增长,各国的外贸政策也倾向于“奖出限入”。

事实上,这样认识进口贸易在实际经济生活中的作用和意义,是一种错误的观点。

中国是一个发展中国家,要素禀赋与发达国家存在很大差异,发达国家的优势主要在资本和技术上,而我国在自然资源和劳动力上有比较优势,资本和技术方面则是我国经济发展的瓶颈所在,这就决定了中国主要出口一些农产品等初级产品和低附加值的产品,很多高新技术都需要从发达国家进口,因此可以说进口是打通经济发展瓶颈、推动经济发展的重要手段。

同时,进口产品的冲击也会激励国内企业提高产品质量和生产效率,促进传统产业结构的升级,对于扩大我国出口具有非常普遍的支持作用。

因此,研究进口贸易与经济增长的关系是必要的。

二、数据来源和处理模型中用到的数据来自《2009中国统计年鉴》,样本区间为:1978~2008年的年度数据,用JKZE表示进口总额,GDP表示中国经济增长。

为了消除价格因素的影响,JKZE和GDP时间序列分别除以CPI,同时为了消除异方差,再对时间序列取对数,用LJKZE和LGDP 表示。

三、中国经济增长和进口贸易因果分析传统的回归方法得到回归方程:LGDP=3.017434529+0.62183339×LJKZE(1)可以看出方程式(1)服从CI(1,1)协整。

五、建立误差修正模型(一)固定结构误差修正模型LGDP=0.3646+0.881×LGDP(-1)+0.3069×LJKZE-0.218×LJKZE (-1)(2.0986)(15.308)(8.2757)(-4.804)R2=0.998228T=30(1978-2007)LM检验结果残差不存在序列相关。

(表4)在CHOW结构检验中,没通过检验,结构存在差异。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国进口总额与GDP\人民币实际汇率的关系

中图分类号:f036 文献标识:a 文章编

号:1009-4202(2010)08-081-02

摘要本文采用1985-2008年的相关年度数据,对我国进口总额与gdp、人民币实际汇率的关系进行了实证研究,结果表明我国进口总额与gdp正相关,与人民币实际汇率负相关,且进口总额对gdp的敏感度远大于对人民币实际汇率的敏感度。

关键词进口总额 gdp 人民币实际汇率指数化

自2008年爆发金融危机以来,我国gdp保持稳定、合理、高速增长受到了严峻考验,人民币升值压力逐步增大,相关的研究已成为

讨论的热点。

田甜铭梓(2009)构建出口、进口总额理论函数模型,选用2006-2008年的月度数据,对人民币汇率对中国出口和进口总额的影响进行了研究。

雷德辉(2007)通过理论与实证分析表明我国进出口商品结构与人民币实际汇率存在相关性。

王凯等(2009)研究了人民币实际有效汇率、fdi和中国经济增长的动态关系,证明了巴拉萨-萨缪尔森效应的存在。

相关论文研究较多关注的是:人民币的(实际)汇率对出口、进口、fdi和中国经济增长的影响,而较少关注中国的进口总额、gdp与人民币实际汇率三者的关系,而研究该关系有着重要的现实意义。

1998年以来中国的进口总额迅速增长,随着我国经济的高速发展,进口总额进一步增加,并且很多进口产品具有刚性需求;同时,人民币汇率的变动对我国的进口产生影响,从而对我国的国际贸易平衡

产生影响。

本文从实证分析的角度出发,研究了我国进口总额与gdp、人民币实际汇率的关系,实证分析分为以下三个步骤:首先,对相关的变量进行指数化处理;其次,检验相关时间变量序列是否平稳和协整;最后,通过ols法估算模型的参数。

一、变量选取和指数化的说明

本文选用的名义gdp来自中国统计年鉴上用支出法核算的gdp,同时根据统计年鉴上的相关数据计算得到gdp平减指数,利用名义gdp除以其平减指数,得到以支出法核算的实际gdp,最后以基期(2000=100)进行指数化处理。

因为我国没有人民币实际汇率的官方数据,同时学术界目前尚存的对于实际汇率概念界定不清、分类模糊以及测算方法有限等问题,都在很大程度上妨碍了对于人民币实际汇率问题的研究和计算。

本文的人民币实际汇率来自国际清算银行(bis)公布的相关数据,imf和bis的计算口径基本相同,当选用相同基期时,两者的数据很接近。

由于bis关于人民币实际汇率的数据只有1994年以后的,本文从别人论文中摘录了1985-2005年的数据,然后通过计算和调整,同样以基期(2000=100)得到2006-2008年的人民币实际汇率指数(rer)。

名义进口总额的值也取自中国统计年鉴,利用名义进口总额除以gdp平减指数,得到其实际值,最后选取基期(2000=100)进行指数化处理,进口指数为(imp)。

从上图中可以看出1985-1994年imp缓慢上升,1994-1998年趋于平稳,1998-2008年处于上升态势,且2002年后增幅较大;1985-1994年gdp缓慢上升,1994-2002年上升的增幅加大,2002-2008年迅速

上升;1985-1993年rer处于下降态势,1994-1998年有所上

升,1999-2008一直处于小幅度波动状态,趋于平稳。

总体来看,imp 与gdp呈同向变化,imp与rer呈反向变化,且变化关系明显。

二、平稳性和协整关系检验

(一)平稳性检验

本文采用adf检验,结果显示,所有变量的对数形式不稳定,一阶差分后平稳,因此可以进行协整检验和回归分析。

(二)协整关系检验

上述协整检验关系(迹统计量检验和最大特征根检验)表明,在5%的显著性水平下,lnimp与lngdp,lnrer之间存在一个协整方程。

三、回归分析和向量误差修正模型

(一)回归分析

初步回归:lnimp=-1.5302 +1.3712 lngdp-0.0276 lnrer

t (-1.6516) (26.5301) (-0.1531) (1)

式(1)中常数项系数和lnrer的系数均不显著,删除常数项,重新回归,得到

lnimp= 1.3258 lngdp-0.3177 lnrer

t (29.1810) (-7.3668)(2)

式(2)各变量系数显著,但是存在自相关性。

通过ar(1)修正之后,回归方程如下:

lnimp=1.5169 lngdp-0.5207 lnrer+0.6905 ar(1) (3)

t(13.7889) (-4.5247)(7.3819)*

r2=0.9901d.w=1.7563

式(3)各变量系数显著(*表述1%标准),各项检验通过,残差近似白噪声。

四、脉冲响应分析

下图中,图1表示进口总额指数对国内生产总值指数的脉冲响应,图2表示进口总额指数对人民币实际汇率指数的脉冲响应,其中横坐标表示期数(每期为一年),共10年。

图1:给lngdp指数1%标准差冲击时,lnimp指数立刻出现上升,在第2期达到最大值约0.09%,在第5期达到最小值,在第8期达到稳定值约0.05%。

图2:给lnrer指数1%标准差冲击时,lnimp指数立刻出现下降,在第3期达到最小值约-0.03%,在第8期达到稳定值约-0.02%。

根据以上分析,可以得出结论:短期来看,进口总额指数对国内生产总值指数和人民币实际汇率指数冲击反映迅速,且两者方向是相反的。

五、研究结论与政策建议

(1)从长期来看,进口总额与gdp存在正相关性,国内生产总值指数上升1%,进口总额指数上升 1.5169%;进口总额与人民币实际汇率存在负相关性,人民币实际汇率指数上升1%,进口总额指数下降-0.5207%;进口总额对gdp的敏感度远大于对人民币实际汇率的敏感度,大约是3倍。

(2)本文采用脉冲响应函数,分析了人民币实际汇率波动和gdp波

动对进口总额的短期传导效应,从图中可以发现传导效应很迅速,

而且两者的方向刚好相反,进口总额与gdp同向变化,与人民币实际汇率反向变化。

(3)政策建议:随着我国经济的快速发展,gdp的迅速增加,我国应迅速扩大进口总额;如果人民币短期大幅升值,将导致人民币实际

汇率(从我国角度考虑和计算)上升,进口增加,但考虑到我国的出

口对汇率的变化非常敏感,而且现在处于贸易保护主义抬头的时机,出口大幅减少,这些变化可能导致我国的贸易顺差迅速减少,甚至

可能出现赤字,必将严重影响我国国际贸易的稳定和发展。

因此至少在短期内,人民币不应大幅升值。

虽然调整人民币实际有效汇率能够影响我国的进口商品结构,有利于促进我国对于初级产品的进口,遏制对工业制成品的进口,但是其影响是有限的。

因此,在当前人民币仍然处于升值和后金融危机的形势下,应该大力加强进口,

尤其是对重要原材料的进口。

另外,长期来看,我国需要调整汇率政策,在保持人民币币值稳定的同时,建立我国独立的货币体系,加强人民币在国际中的流通、储备地位,逐步摆脱对美元的严重依赖。

参考文献:

[1]雷德辉.出口商品结构对人民币实际汇率的影响.工业技术经济.2007(1).

[2]王凯,庞震.人民币实际有效汇率、fdi与中国经济增长——兼论巴拉萨—萨缪尔森效应在中国的适用性.金融发展研

究.2009(6).

[3]李欣红.进出口、fdi与经济增长的关系之文献综述.商场现代化.2006(34).

[4]曹阳,李剑武.人民币实际汇率水平与波动对进出口贸易的影响——基于1980—2004年的实证研究.世界经济研究.2006(8).

[5]田甜铭梓.人民币名义汇率、实际汇率、名义有效汇率和实际有效汇率对中国出口总额和进口总额的影响.经济研究.2009(9).

[6]崔民强,赵倩.人民币实际有效汇率与初级产品进口的实证检验.求索.2009(11).

[7]申琳.人民币实际汇率问题研究.上海:华东师范大学.2007.。