SAP计算产品成本的三种方法

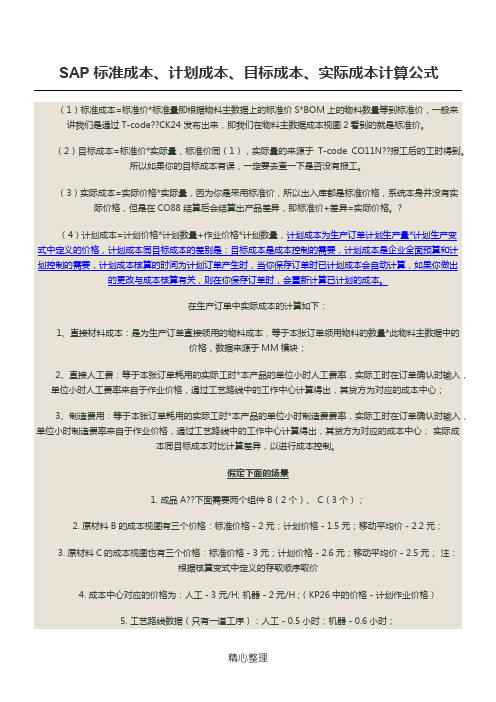

SAP 标准成本、计划成本、目标成本、实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N 报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A 下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工0.2, 机器0.3 8. 入库数量为20件标准成本= 50_ * ( 2*2+3*3 +0.5*3 +0.6*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

SAP标准成本计划成本目标成本实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-codeCK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-元;移动平均价-元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-元;移动平均价-元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-小时;机器-小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工,机器 8.入库数量为20件标准成本= 50_ * ( 2*2+3*3 +*3 +*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*+3* +*3 +*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +*3 +*2)实际成本= 20*( 2*+3* +*6 +*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

SAP 标准成本、计划成本、目标成本、实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N 报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A 下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工0.2, 机器0.3 8. 入库数量为20件标准成本= 50_ * ( 2*2+3*3 +0.5*3 +0.6*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

sap成本 估价变式

sap成本估价变式

1.标准成本法:基于预算和效率分析的方法,通过分析过去的数据,预测未来的成本,并将这些预测用于定价决策。

2.直接成本法:只考虑直接发生的成本,如材料成本、人力成本和设备成本。

这种方法不包括间接成本,如管理和销售费用。

3.活动成本法:基于活动、过程和任务的成本分析方法。

它包括了资源利用率、时间效率和效率评估。

4.追溯成本法:通过追踪成本、活动和资源的历史记录来计算成本。

它可以从各种角度来查看成本,并可用于决策分析。

5.目标成本法:基于客户需求的价格敏感方法,用于实现所需的利润率目标。

例如,根据市场需求和利润率目标来确定成本。

SAP生产订单结算原理

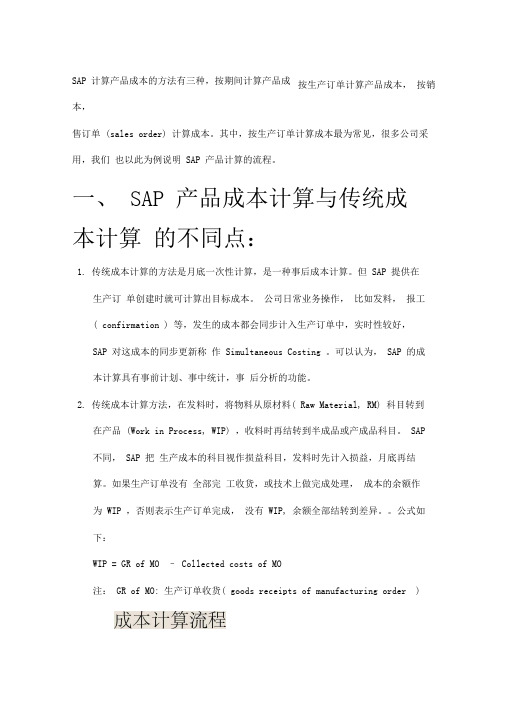

SAP计算产品成本的方法有三种,按期间计算产品成本,按生产订单计算产品成本,按销售订单(sales order)计算成本。

其中,按生产订单计算成本最为常见,很多公司采用,我们也以此为例说明SAP产品计算的流程。

一、SAP产品成本计算与传统成本计算的不同点:1.传统成本计算的方法是月底一次性计算,是一种事后成本计算。

但SAP提供在生产订单创建时就可计算出目标成本。

公司日常业务操作,比如发料,报工(confirmation)等,发生的成本都会同步计入生产订单中,实时性较好,SAP对这成本的同步更新称作Simultaneous Costing。

可以认为,SAP的成本计算具有事前计划、事中统计,事后分析的功能。

2.传统成本计算方法,在发料时,将物料从原材料(Raw Material, RM)科目转到在产品(Work in Process, WIP),收料时再结转到半成品或产成品科目。

SAP不同,SAP把生产成本的科目视作损益科目,发料时先计入损益,月底再结算。

如果生产订单没有全部完工收货,或技术上做完成处理,成本的余额作为WIP,否则表示生产订单完成,没有WIP, 余额全部结转到差异。

公式如下:WIP = GR of MO –Collected costs of MO注:GR of MO: 生产订单收货(goods receipts of manufacturing order)二、成本计算流程1.产品成本计划( Product cost planning)通过成本计划,计算物料的标准成本,以此作为物料价格和存货计价的依据。

2. 日常操作以及日常操作与成本计算的集成1)生产订单发料(Goods issue to production order )生产订单发料在FI模块中会产生如下凭证:DR: 生产成本-物料消耗科目(P&L)CR: 存货( 如RM)物料消耗科目因为属于损益科目,因此在CO模块中属于初级成本要素(Primary cost element),发料的会计凭证有控制凭证(就是CO模块的凭证),如下所示:DR: 生产成本- 物料消耗科目(生产订单是成本分配对象true cost assignment object)注意这一规律,如果数据从FI传递到CO,则在CO中只存在单边凭证(one-sided entry). CO凭证用KSB5查看。

SAP-标准成本、计划成本、目标成本、实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N 报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A 下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工0.2, 机器0.3 8. 入库数量为20件标准成本= 50_ * ( 2*2+3*3 +0.5*3 +0.6*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

SAP 标准成本 计划成本 目标成本 实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code??CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N??报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

?(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A??下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-元;移动平均价-元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-元;移动平均价-元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-小时;机器-小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工,??机器 8.??入库数量为20件标准成本= 50_ * ( 2*2+3*3 +*3 +*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*+3* +*3 +*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +*3 +*2)实际成本= 20*( 2*+3* +*6 +*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

SAP系统产品成本计算流程概述

SAP产品成本计算流程概述SAP计算产品成本的方法有三种,按期间计算成本,按工单计算成本,按销售单(sales order)计算成本。

其中,按工单计算成本最为常见,很多公司采用,我们也以此为例说明SAP产品计算的流程。

一、SAP产品成本计算与常规成本计算的不同点:1. 常规成本计算的方法是月底一次性计算,但SAP提供在工单建立时就可计算出目标成本。

公司日常业务操作,比如发料,报工时等,成本会立即计入工单之中,即时性较好,标准术语叫Simultaneous Costing. [,siməl'teiniəs]2. 常规成本计算的方法在发料时,将物料从原材料(RM)科目转到在产品(WIP),收料时再转到半成品或产成品科目。

SAP不同,发料时先计入损益科目,月底结算如果工单没有全部收货,或技术上做完成处理,表法工单没有完成,WIP被计算出来,否则表示工单完成,没有WIP, 就只有差异了。

公式如下:WIP = GR of MO – Delivery cost of MO WIP的成本=投入成本-产出成本(入库产品成本),如余额为正数可确认为是WIP成本,如为负数则认为不是WIP成本而是差异。

二、成本计算流程1. Product cost planning通过成本计划,物料的标准成本被计算出来,以此作为物料价格和存货计价的参照2. 产品成本计算涉及的日常操作1)Goods issue to production order向工单发料工单发料在FI模块中会产生如下凭证:DR: 物料消耗科目(P&L)CR: 存货( 如RM)物料消耗科目因为属于P&L,因此在CO中属于Primary cost element,发料会产生CO文件,如下所示:DR: 物料消耗科目 - 工单 (工单作为成本分配对象 true cost assignment object)注意这一规律,如果数据从FI传递到CO,则在CO中只存在单边凭证(one-sided entry). CO凭证可用KSB5查看。

SAP_CO成本计算流程详解

SAP 产品成本计算流程SAP 计算产品成本的方法有三种,按期间计算成本,按工单计算成本,按销售单(sales order)计算成本。

其中,按工单计算成本最为常见,很多公司采用,我们也以此为例说明SAP产品计算的流程。

一、 SAP产品成本计算与常规成本计算的不同点:1. 常规成本计算的方法是月底一次性计算,但SAP提供在工单建立时就可计算出目标成本。

公司日常业务操作,比如发料,报工时等,成本会立即计入工单之中,即时性较好,标准术语叫Simultaneous Costing.2. 常规成本计算的方法在发料时,将物料从原材料(RM)科目转到在产品(WIP),收料时再转到半成品或产成品科目。

SAP不同,发料时先计入损益科目,月底结算如果工单没有全部收货,或技术上做完成处理,表法工单没有完成,WIP被计算出来,否则表示工单完成,没有WIP, 就只有差异了。

公式如下:WIP = GR of MO – Delivery cost of MO二、成本计算流程1. Product cost planning通过成本计划,物料的标准成本被计算出来,以此作为物料价格和存货计价的参照2. 产品成本计算涉及的日常操作1)Goods issue to production order向工单发料工单发料在FI模块中会产生如下凭证:DR: 物料消耗科目(P&L)CR: 存货( 如RM)物料消耗科目因为属于P&L,因此在CO中属于 Primary cost element,发料会产生CO文件,如下所示:DR: 物料消耗科目 - 工单 (工单作为成本分配对象 true cost assignment object)注意这一规律,如果数据从FI传递到CO,则在CO中只存在单边凭证(one-sided entry). CO凭证可用KSB5查看。

2) Activity Confirmation 报工时生产性成本中心(Product cost center)会向工单提供作业,比如人工、机器工时等。

SAP成本计算过程

1月20日SAP 产品成本计算流程SAP 计算产品成本得方法有三种,按期间计算成本,按工单计算成本,按销售单(sales order)计算成本。

其中,按工单计算成本最为常见,很多公司采用,我们也以此为例说明SAP产品计算得流程。

一、 SAP产品成本计算与常规成本计算得不同点:1、常规成本计算得方法就是月底一次性计算,但SAP提供在工单建立时就可计算出目标成本。

公司日常业务操作,比如发料,报工时等,成本会立即计入工单之中,即时性较好,标准术语叫Simultaneous Costing、2、常规成本计算得方法在发料时,将物料从原材料(RM)科目转到在产品(WIP),收料时再转到半成品或产成品科目。

SAP不同,发料时先计入损益科目,月底结算如果工单没有全部收货,或技术上做完成处理,表法工单没有完成,WIP被计算出来,否则表示工单完成,没有WIP, 就只有差异了。

公式如下:WIP = GR of MO – Delivery cost of MO二、成本计算流程1、 Product cost planning通过成本计划,物料得标准成本被计算出来,以此作为物料价格与存货计价得参照2、产品成本计算涉及得日常操作1) Goods issue to production order向工单发料工单发料在FI模块中会产生如下凭证:DR: 物料消耗科目(P&L)CR: 存货( 如RM)物料消耗科目因为属于P&L,因此在CO中属于 Primary cost element,发料会产生CO文件,如下所示:DR: 物料消耗科目 - 工单 (工单作为成本分配对象 true cost assignment object)注意这一规律,如果数据从FI传递到CO,则在CO中只存在单边凭证(one-sided entry)、 CO凭证可用KSB5查瞧。

2) Activity Confirmation 报工时生产性成本中心(Product cost center)会向工单提供作业,比如人工、机器工时等。

(sap实施)SAP成本计算过程

1月20日SAP 产品成本计算流程SAP 计算产品成本的方法有三种,按期间计算成本,按工单计算成本,按销售单(sales order)计算成本。

其中,按工单计算成本最为常见,很多公司采用,我们也以此为例说明SAP产品计算的流程。

一、 SAP产品成本计算与常规成本计算的不同点:1. 常规成本计算的方法是月底一次性计算,但SAP提供在工单建立时就可计算出目标成本。

公司日常业务操作,比如发料,报工时等,成本会立即计入工单之中,即时性较好,标准术语叫Simultaneous Costing.2. 常规成本计算的方法在发料时,将物料从原材料(RM)科目转到在产品(WIP),收料时再转到半成品或产成品科目。

SAP不同,发料时先计入损益科目,月底结算如果工单没有全部收货,或技术上做完成处理,表法工单没有完成,WIP被计算出来,否则表示工单完成,没有WIP, 就只有差异了。

公式如下:WIP = GR of MO – Delivery cost of MO二、成本计算流程1. Product cost planning通过成本计划,物料的标准成本被计算出来,以此作为物料价格和存货计价的参照2. 产品成本计算涉及的日常操作1)Goods issue to production order向工单发料工单发料在FI模块中会产生如下凭证:DR: 物料消耗科目(P&L)CR: 存货( 如RM)物料消耗科目因为属于P&L,因此在CO中属于 Primary cost element,发料会产生CO文件,如下所示:DR: 物料消耗科目 - 工单 (工单作为成本分配对象 true cost assignment object)注意这一规律,如果数据从FI传递到CO,则在CO中只存在单边凭证(one-sided entry). CO凭证可用KSB5查看。

2) Activity Confirmation 报工时生产性成本中心(Product cost center)会向工单提供作业,比如人工、机器工时等。

SAP_CO成本计算流程详解

SAP_CO成本计算流程详解SAP 产品成本计算流程SAP 计算产品成本的⽅法有三种,按期间计算成本,按⼯单计算成本,按销售单(sales order)计算成本。

其中,按⼯单计算成本最为常见,很多公司采⽤,我们也以此为例说明SAP产品计算的流程。

⼀、 SAP产品成本计算与常规成本计算的不同点:1. 常规成本计算的⽅法是⽉底⼀次性计算,但SAP提供在⼯单建⽴时就可计算出⽬标成本。

公司⽇常业务操作,⽐如发料,报⼯时等,成本会⽴即计⼊⼯单之中,即时性较好,标准术语叫Simultaneous Costing.2. 常规成本计算的⽅法在发料时,将物料从原材料(RM)科⽬转到在产品(WIP),收料时再转到半成品或产成品科⽬。

SAP不同,发料时先计⼊损益科⽬,⽉底结算如果⼯单没有全部收货,或技术上做完成处理,表法⼯单没有完成,WIP被计算出来,否则表⽰⼯单完成,没有WIP, 就只有差异了。

公式如下:WIP = GR of MO – Delivery cost of MO⼆、成本计算流程1. Product cost planning通过成本计划,物料的标准成本被计算出来,以此作为物料价格和存货计价的参照2. 产品成本计算涉及的⽇常操作1)Goods issue to production order向⼯单发料⼯单发料在FI模块中会产⽣如下凭证:DR: 物料消耗科⽬(P&L)CR: 存货( 如RM)物料消耗科⽬因为属于P&L,因此在CO中属于 Primary cost element,发料会产⽣CO⽂件,如下所⽰:DR: 物料消耗科⽬ - ⼯单 (⼯单作为成本分配对象 true cost assignment object)注意这⼀规律,如果数据从FI传递到CO,则在CO中只存在单边凭证(one-sided entry). CO凭证可⽤KSB5查看。

2) Activity Confirmation 报⼯时⽣产性成本中⼼(Product cost center)会向⼯单提供作业,⽐如⼈⼯、机器⼯时等。

SAP产品成本核算详解

SAP产品成本核算详解(2014-12-26 12:32:12)转载▼标签:itsap顾问教育SAP虹:SAP计算产品成本的方法有三种,按期间计算成本,按工单计算成本,按销售单(sales order)计算成本。

其中,按工单计算成本最为常见,我们以此为例说明SAP 产品计算的流程。

一、SAP产品成本计算与常规成本计算的不同点:1.常规成本计算的方法是月底一次性计算,但SAP提供在工单建立时就可计算出目标成本。

公司日常业务操作,比如发料,报工时等,成本会立即计入工单之中,即时性较好,标准术语叫Simultaneous Costing.2.常规成本计算的方法在发料时,将物料从原材料(RM)科目转到在产品(WIP),收料时再转到半成品或产成品科目。

SAP不同,发料时先计入损益科目,月底结算如果工单没有全部收货,或技术上做完成处理,表法工单没有完成,WIP被计算出来,否则表示工单完成,没有WIP,就只有差异了。

公式如下:WIP = GR of MO – Delivery cost of MO二、成本计算流程1.Product cost planning通过成本计划,物料的标准成本被计算出来,以此作为物料价格和存货计价的参照2.产品成本计算涉及的日常操作1)Goods issue to productionorder向工单发料工单发料在FI模块中会产生如下凭证:DR: 物料消耗科目(P&L)CR: 存货(如RM)物料消耗科目因为属于P&L,因此在CO中属于Primarycost element,发料会产生CO 凭证,如下所示:DR:物料消耗科目-工单(工单作为成本分配对象truecost assignment object)注意这一规律,如果数据从FI传递到CO,则在CO中只存在单边凭证(one-sidedentry). CO凭证可用KSB5查看。

2)Activity Confirmation报工时生产性成本中心(Productcost center)会向工单提供作业,比如人工、机器工时等。

SAP 标准成本、计划成本、目标成本、实际成本计算公式

目标成本:成本控制的参照物,它与实际成本有相同的成本核算项目,便于成本分项控制。

SAP成本管理常用的目标成本版本OKV6有三种:目标成本版本0:以目前标准成本估算为参照去控制实际成本;目标成本版本1:以计划成本/初步成本估算为参照去控制实际成本;目标成本版本2:以目前标准成本估算为参照去控制计划成本。

所以目标成本的计算实际上是按照订单实际收货的数量展开的,而目标收货的数量和金额是在订单差异计算后产生的,所以成本分析的时候特别注意。

计划成本:?SO的计划成本是SO创建时自动计算产生的成本;订单的计划成本是订单保存或下达时自动计算产生的成本。

实际成本:实际领用的材料成本+订单确认或作业类型过帐CK21N产生的费用。

标准成本:按标准生产批量以当期标准成本估算为计算基准所得到的成本。

????在这里有必要解释一下,所谓当期成本估算为计算基准就是以最近一次发布标准价格????由于有些作业对应的工时计算是跟生产订单表头总数量是没有关系的,所以在公式里面区分开:作业1和数量有关系,作业2和数量没有关系,主要由工作中心作业类型公式码决定。

成本公式:XX成本=组件价格/价格单位*?数量+作业2价格+作业1价格*数量组件数量=BOM组件数量*表头物料批量/表头基础数量作业数量=途程作业标准值/基础数量/作业分割*表头物料批量(注:如果作业加价单位和工时计量单位不一样,公式还会考虑换算系数,数量根据批量展开BOM或途程就好了,如果SAP连这点都算错了,那它就不是ERP NOBER ONE了)不管哪个成本,计算的公式都是一样的,只是由于取价变式的取价顺序不一样或取价时间点的不一样导致的价格不一样,由于BOM和任务清单(途程)展开时间不一样导致的数量不一样,由于批量不一样导致的单位作业2成本的差异导致的。

保存时。

????当然,从替代工厂领料等特殊采购类型的,计划、标准、目标成本的取价是以本工厂的价格计算的,而实际成本按发料工厂计算的。

SAP_CO成本计算流程详解

SAP 产品成本计算流程SAP 计算产品成本的方法有三种,按期间计算成本,按工单计算成本,按销售单(sales order)计算成本。

其中,按工单计算成本最为常见,很多公司采用,我们也以此为例说明SAP产品计算的流程。

一、 SAP产品成本计算与常规成本计算的不同点:1. 常规成本计算的方法是月底一次性计算,但SAP提供在工单建立时就可计算出目标成本。

公司日常业务操作,比如发料,报工时等,成本会立即计入工单之中,即时性较好,标准术语叫Simultaneous Costing.2. 常规成本计算的方法在发料时,将物料从原材料(RM)科目转到在产品(WIP),收料时再转到半成品或产成品科目。

SAP不同,发料时先计入损益科目,月底结算如果工单没有全部收货,或技术上做完成处理,表法工单没有完成,WIP被计算出来,否则表示工单完成,没有WIP, 就只有差异了。

公式如下:WIP = GR of MO – Delivery cost of MO二、成本计算流程1. Product cost planning通过成本计划,物料的标准成本被计算出来,以此作为物料价格和存货计价的参照2. 产品成本计算涉及的日常操作1)Goods issue to production order向工单发料工单发料在FI模块中会产生如下凭证:DR: 物料消耗科目(P&L)CR: 存货( 如RM)物料消耗科目因为属于P&L,因此在CO中属于 Primary cost element,发料会产生CO文件,如下所示:DR: 物料消耗科目 - 工单 (工单作为成本分配对象 true cost assignment object)注意这一规律,如果数据从FI传递到CO,则在CO中只存在单边凭证(one-sided entry). CO凭证可用KSB5查看。

2) Activity Confirmation 报工时生产性成本中心(Product cost center)会向工单提供作业,比如人工、机器工时等。

SAP计算产品成本的方法有三种

SAP计算产品成本的方法有三种SAP计算产品成本的方法有三种,按期间计算成本,按工单计算成本,按销售单(sales order)计算成本。

其中,按工单计算成本最为常见,我们以此为例说明SAP产品计算的流程。

一、SAP产品成本计算与常规成本计算的不同点: 1. 常规成本计算的方法是月底一次性计算,但SAP提供在工单建立时就可计算出目标成本。

公司日常业务操作,比如发料,报工时等,成本会立即计入工单之中,即时性较好,标准术语叫Simultaneous Costing. 2. 常规成本计算的方法在发料时,将物料从原材料(RM)科目转到在产品(WIP),收料时再转到半成品或产成品科目。

SAP不同,发料时先计入损益科目,月底结算如果工单没有全部收货,或技术上做完成处理,表法工单没有完成,WIP被计算出来,否则表示工单完成,没有WIP,就只有差异了。

公式如下: WIP = GR of MO –Delivery cost of MO 二、成本计算流程 1.Product cost planning 通过成本计划,物料的标准成本被计算出来,以此作为物料价格和存货计价的参照 2. 产品成本计算涉及的日常操作1)Goods issue to productionorder 向工单发料工单发料在FI模块中会产生如下凭证:DR: 物料消耗科目(P&L) CR: 存货(如RM) 物料消耗科目因为属于P&L,因此在CO中属于Primarycost element,发料会产生CO凭证,如下所示: DR: 物料消耗科目- 工单 (工单作为成本分配对象 truecost assignment object) 注意这一规律,如果数据从FI传递到CO,则在CO中只存在单边凭证(one-sidedentry). CO凭证可用KSB5查看。

2)Activity Confirmation 报工时生产性成本中心(Productcost center)会向工单提供作业,比如人工、机器工时等。

SAP生产订单结算原理

SAP 计算产品成本的方法有三种,按期间计算产品成按生产订单计算产品成本,按销本,售订单 (sales order) 计算成本。

其中,按生产订单计算成本最为常见,很多公司采用,我们也以此为例说明 SAP 产品计算的流程。

一、SAP 产品成本计算与传统成本计算的不同点:1. 传统成本计算的方法是月底一次性计算,是一种事后成本计算。

但 SAP 提供在生产订单创建时就可计算出目标成本。

公司日常业务操作,比如发料,报工( confirmation ) 等,发生的成本都会同步计入生产订单中,实时性较好,SAP 对这成本的同步更新称作 Simultaneous Costing 。

可以认为, SAP 的成本计算具有事前计划、事中统计,事后分析的功能。

2. 传统成本计算方法,在发料时,将物料从原材料( Raw Material, RM) 科目转到在产品 (Work in Process, WIP) ,收料时再结转到半成品或产成品科目。

SAP 不同, SAP 把生产成本的科目视作损益科目,发料时先计入损益,月底再结算。

如果生产订单没有全部完工收货,或技术上做完成处理,成本的余额作为 WIP ,否则表示生产订单完成,没有 WIP, 余额全部结转到差异。

公式如下:WIP = GR of MO – Collected costs of MO注: GR of MO: 生产订单收货( goods receipts of manufacturing order )1.产品成本计划( Product cost planning)分配分摊( Cost center assessment and distributions ) 直接作业分配( Direct activity allocation )2)重新计算成本中心的作业价格 (KSII)差异的 FI 分录为:DR: Production Variances (P&L)(Unfavorable)CR: Material Consumption (P&L)5 )生产订单结算(CO88)生产订单结算的作用就是将上步 WIP 及差异的分录实际过账到 FI 模快。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

SAP计算产品成本的方法有三种,按期间计算成本,按工单计算成本,按销售单(sales order)计算成本。

其中,按工单计算成本最为常见,我们以此为例说明SAP产品计算的流程。

一、SAP产品成本计算与常规成本计算的不同点:

1. 常规成本计算的方法是月底一次性计算,但SAP提供在工单建立时就可计算出目标成本。

公司日常业务操作,比如发料,报工时等,成本会立即计入工单之中,即时性较好,标准术语叫Simultaneous Costing.

2. 常规成本计算的方法在发料时,将物料从原材料(RM)科目转到在产品(WIP),收料时再转到半成品或产成品科目。

SAP不同,发料时先计入损益科目,月底结算如果工单没有全部收货,或技术上做完成处理,表法工单没有完成,WIP被计算出来,否则表示工单完成,没有WIP,就只有差异了。

公式如下:

WIP = GR of MO – Delivery cost of MO

二、成本计算流程

cost planning

通过成本计划,物料的标准成本被计算出来,以此作为物料价格和存货计价的参照

2. 产品成本计算涉及的日常操作

1)Goods issue to productionorder 向工单发料

工单发料在FI模块中会产生如下凭证:

DR: 物料消耗科目(P&L)

CR: 存货(如RM)

物料消耗科目因为属于P&L,因此在CO中属于Primarycost element,发料会产生CO 凭证,如下所示:

DR: 物料消耗科目- 工单 (工单作为成本分配对象 truecost assignment object) 注意这一规律,如果数据从FI传递到CO,则在CO中只存在单边凭证(one-sidedentry). CO凭证可用KSB5查看。

2)Activity Confirmation 报工时

生产性成本中心(Productcost center)会向工单提供作业,比如人工、机器工时等。

通过报工时,成本从生产性成本中心转移到工单中。

CO的分录如下:

DR: 次级成本要素(类型为43)- 工单

CR: 次级成本要素- 成本中心

3)费用过账到成本中心

SAP有不同类型的成本中心,比如生产型、管理型,或为分配需要设立的虚拟成本中(dummycost center). 费用过账会同时产生FI文件和CO文件。

4)Goods Receipt from the production order 工单收货

根据产成品的标准单价,将成本从工单转入会计的产成品科目,同时产生FI凭证和CO凭证.

FI凭证的分录为:

DR: 产成品/ 半成品等

CR: 物料消耗科目

CO凭证为: CR: 物料消耗成本要素

3. 期末结算处理

1)从管理性等成本中心将成本转到生产成本中心

成本中心归集的费用可能要从一个成本中心转到另一个成本中心,最后分配给工单,或从成

本中心直接分配给工单,所用的方法有:

- Cost center assessment and distributions

- Direct activity allocation

2)重新计算成本中心的作业价格(KSII)

刚才提到过,成本中心会有费用从FI计入,或从其他成本中心用分配/分摊/直接分配等方法计入,这是它的借方,报工时则会用类型为43的成本要素转出,这是它的贷方项,如果作业价格定得准确的话,借方-贷方会大体平衡,但一般不会为0,而有差异,这个差异用SAP术语(其实也是财务的术语)叫under-absorption或over-absorption。

因为作业价格事先计划的出入,需重新计算一次。

3)按实际价格重估工单(CON2)

作业价格重新计算后,用此事务码将差异分配给工单。

4)计算制费(CO43),计算WIP(KKAO),计算差异(KKS1)

实际上这是三步,因为不想看起来步骤太多,就放一起了。

SAP在计算制费后,根据工单的状态确定是WIP还是差异。

如果工单状态为DLV或TECO,表示工单已完成,没有WIP了,实际成本与目标成本的差异就是工单成本差异(variance),否则表示工单没有完成,工单转入之成本出成品转出成本之差异仍为WIP。

SAP计算出WIP或差异后,并不会立即生成FI凭证,需等到下一步工单结算才正式产生。

产生的凭证如下所示:

WIP会计分录:

DR: WIP Inventory (BS)

CR: WIP Offset (P&L)

也可能借贷方相反,表示WIP减少。

如果工单在几期仍没有完工,则WIP会被反复计算,按这一对对应科目自动过账。

FI的差异分录为:

DR: Production Variances (P&L) (Unfavorable)

CR: Material Consumption (P&L)

5)工单结算(CO88)

工单结算的作用就是将上步WIP或差异的分录实际过账到FI模快。

以上步骤,如果您都能理解为什么,则您已洞悉SAP成本计算的流程和机制了。