财务管理的模拟试题(第三套)

财务管理综合测试题第三套

财务管理综合测试题第三套一、单项选择题(每小题2分,共20分)1.下列各项成本中与现金的持有量成正比例关系的是()。

A.管理成本;B.企业持有现金放弃的再投资收益;C.固定性转换成本;D.短缺成本2、在下列各项中,属于应收账款机会成本的是()A.收账费用;B.坏账损失;C.应收账款占用资金的应计利息;D.对客户信用进行调查的费用3.信用的“五C”系统中,条件(Condition)是指( )A.顾客的财务实力和财务状况,表明着顾客可能偿还债务的背景条件;B.指顾客拒付款项或无力支付款项时能被用作抵押的资产条件;C.指影响顾客付款能力的经济环境条件;D.指企业流动资产的数量和质量以及与流动负债的比例条件。

4、下列订货成本中属于变动性成本的是( )A.采购人员计时工资;B.采购部门管理费用;C.订货业务费;D.存货占用资金的机会成本5.下列各项中不属于存货变动性储存成本的是()。

A.存货的变质损失;B.储存存货仓库的折旧费;C.存货的保险费用;D.存货占用资金的应计利息6、现金管理的目标是( )A.权衡流动性和收益性;B.权衡流动性和风险性;C.权衡收益性和风险性;D.权衡收益性、流动性、风险性7、经济定货量是指( )A.订货成本最低的采购批量;B.储存成本最低的采购批量;C.缺货成本最低的采购批量;D.存货总成本最低的采购批量8. 企业持有一定量的短期有价证券,主要是为了维护企业资产的流动性和( )。

A.企业资产的及时变现性,从而维护企业良好的信誉;B.正常情况下的现金需要;C.非正常情况下的现金需要;D.企业资产的收益性9.下列各项中不属于存货经济进货批量基本模式假设条件的是()。

A.不存在数量折扣;B.存货的耗用均衡;C.仓储条件不受限制;D.可以缺货10、.以下关于营运资金筹集政策的表述中,不正确的是()。

A.采用激进型筹资政策时,企业的风险和收益均较高;B.稳健性政策的财务风险最小,但收益可能最低;C.采用配合型筹资政策最符合股东财富最大化的目标;D.采用稳健型筹资政策时,长期资金将解决部分临时性流动资产的资金来源。

全国自学考试财务管理学全真模拟考试试卷(三套)

第1页全国高等教育自学考试全真模拟考试财务管理学试卷(一) 第一部分选择题(共40分) 一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。

多选无分。

1.从货币资金开始,经过若干阶段,又回到货币资金形态的一次运动过程,叫做A.资金运动B.资金周转C.资金收支D.资金循环【D】2.将财务管理具体目标分为单项理财活动目标和单项财务指标目标的依据是A.按其涉及的范围大小B.按其涉及的财务管理目的不同C.按其涉及的财务管理对象不同D.按财务管理内容不同【C】3.某企业有一笔4年后到期的借款,到期值为1000万元。

若存款利率为10%,则为偿还这笔借款应建立的偿债基金为___万元。

A.200.5;B.205.4;C.215.4;D.225.4【C】4.采用投入资本筹资的主体是A.个人合伙B.非股份制企业C.股份制企业D.企业【B】5.商品交易中以延期付款或预收货款方式进行购销活动而形成的借贷关系的是A.商业信用B.发行股票C.发行债券D.银行贷款【A】6.企业流动资金中的待摊费用应归属的项目是A.存货B.应收及预付款C.生产储备资金D.成品资金【B】7.信用期限是企业给予用户的付款时间,即用户购货后到必须付款为止的时间间隔。

通常,信用期限是企业根据其自身的标准制定的,但在促销时,信用期可能相应延长,这样,应收账款的数额也会相应A.增加B.减少C.无影响D.不确定【A】8.下列哪个项目不属于生产用固定资产?A.房屋及建筑物B.机器设备C.运输车辆D.开办费【D】9.某运输设备,原始价值为100000元,预计清理费用为2000元,残余价值为12000元,预计可行驶300000公里,某年份行驶40000公里,则该年份应计提折旧额为A.10000元B.12000元C.11000;D.13000元【B】10.下列各项关于投资的描述错误的是A.证券投资的活动性低于非证券投资的流动性B.通过投资获得其他企业的一定的或全部的经营控制权,以服务于企业战略和财务目标,是对外投资的主要意图C.对外投资决策要求企业能够及时、足额、低成本地筹集到所需资金D.对外投资环境是指企业内外各种影响企业对外投资活动的因素总和【A】11.把并购分为承担债务式、现金购买式和股份交易式的依据是A.按并购的实现方式B.按双方产品与产业的联系C.按产品性质D.按生产工业和经营方式【A】12.企业生产产品所耗费的社会必要劳动量,其货币表现是A.企业生产费用B.企业成本费用C.社会生产费用D.社会保障费用【C】13.大中型企业在编制企业成本费用计划时,一般采用的编制方法是A.一级编制B.二级编制C.整体编制D.分级编制【D】第2页14.影响可比产品成本的主要因素不包括A.产品质量B.产品产量C.产品品种结构D.产品单位成本【A】15.以下不属于产品价值的货币表现形式的是A.生产资料B.物质消耗支出C.劳动报酬支KiD.税金和利润【A】16.既可以维持股利的一定稳定性,又有利于使企业的资本结构达到目标资本结构的股利政策是A.稳定增长股利政策B.剩余股利政策C.变动的股利政策D.低正常股利加额外股利政策【D】17.企业的权利机构是A.股东会B.董事会C.监事会D.股东【A】 18.在一些大公司,由购并经理带头负责,推动和促进购并的是A.职能部门B.专门工作组C.购并小组D.决策部门【C】19.利用财务报表提供的数据资料,将各期实际指标与历史指标进行定基对比和环比对比,揭示企业财务状况和经营成果变化趋势的分析方法是A.比率分析法B.趋势分析法C.比较分析法D.结构分析法【B】20.如果企业要求应收账款年平均余额为40000元,应收账款周期天数为__天。

专升本财务管理第三套试卷

财务管理第三套试卷总分:100考试时间:100分钟一、单项选择题1、实施股利政策程序的第一步是(答题答案:D)A、确定股东权益额B、确定负债额C、确定筹资额D、确定目标资本结构2、从企业的支付能力的角度看,采用()是一种稳定的股利政策(答题答案:C)A、固定股利政策B、剩余股利政策C、固定股利支付率政策D、低正常股利加额外股利政策3、某公司2010年度实现净利润100万元,2011年投资计划预计需要50万元的资金•公司目标资本结构为自有资金40%,借入资金60%,若公司采用剩余股利政策,则该公司2010年可向投资者发放的股利的数额为()万元(答题答案:C)A、20B、70C、80D、1004、下列各项中不属于产品成本预算的编制基础的是(答题答案:D)A、生产预算B、直接材料预算C、直接人工预算D、管理费用预算5、在下列各项中,能够同时以实物量指标价值量指标分别反映企业经营收入和相关现金收支的预算是(答题答案:B)A、现金预算B、销售预算C、生产预算D、产品成本预算6、()是编制全面预算的关键与起点(答题答案:C)A、生产预算B、直接人工预算C、销售预算D、产品成本预算7、为便于考核各责任中心的责任业绩,下列各项中不宜作为内部转移价格的是(答题答案:B)A、标准成本B、实际成本C、标准变动成本D、标准成本加成&产品或劳务处于完全的市场竞争条件下,并有客观的市价可供采用,各责任中心之间转让的产品或劳务应()确定转移价格。

(答题答案:D)A、以完全成本为基础B、以变动成本为基础C、协商D、以市场价格为基础9、财务预警系统由基础机制和()构成(答题答案:C)A、组织机制B、会计系统C、过程机制D、风险机制10、当债券的票面利率小于市场利率时,债券应(答题答案:C)A、按面值发行B、溢价发行C、折价发行D、向外部发行11、ABC公司每股利润为0.8元,市盈率为15,按市盈率法计算,该公司股票的每股价格为(答题答案:A)A、12元B、14元C、15元D、18。

财务管理试卷三以及答案

一、单选题(每题有四个备选项,请将对旳旳答案编号填在答题纸上,每题1分,共20小题20分)1、财务管理旳目旳是公司旳价值或股东财富旳最大化,反映了财务管理目旳实现限度旳是()。

A.利润多少 B.每股盈余大小C.每股股利大小D.股价高下2、公司筹措和集中资金旳财务活动是指()。

A.分派活动B.投资活动C.决策活动D.筹资活动3、某种股票旳盼望收益率为10%,其原则离差为0.04,风险报酬系数为30%,则该股票旳风险收益率为()。

A.40% B.12% C.6% D.3%4、某公司今年发放股利每股为0.9元,股利旳长期增长率预期为4%,该公司旳β值为0.8。

若同期无风险报酬率为5%,平均市场收益率为10%,该公司股票旳市价为()。

A.18元 B.20.7元C.18.72元 D.20元5、某公司拟建立一项基金,每年初投入100000元,若利率为10%,5年后该项基金本利和将为()注:FVIFA(10%,5)=6.105A.671600 B.564100 C.871600 D.6105006、某公司销售收入为180万元,销售成本100万元,年末流动负债60万元,流动比率为2.0,速动比率为1.2,年初存货为52万元,则存货周转次数为()。

A.3.6次B.2次C.2.2次 D.1.5次7、有关衡量短期偿债能力旳指标说法对旳旳是()。

A.与其他指标相比,用钞票流动负债比率评价短期偿债能力更加谨慎B.如果速动比率较低,则公司没有能力归还到期旳债务C.流动比率较高时阐明公司有足够旳钞票或存款用来偿债D.钞票流动负债比率=钞票/流动负债8、公司旳外部融资需求旳对旳估计为()。

A.资产增长—估计总负债—估计股东权益B.资产增长—负债自然增长—留存收益旳增长C.估计总资产—负债自然增长—留存收益旳增长D.估计总资产—负债自然增长—估计股东权益增长9、某周转信贷合同额为1000万元,承诺费为0.4%,借款公司年度内使用了800万元,则必须向公司支付承诺费()。

中级会计师《财务管理》考试题库【3套练习题】模拟训练含答案(第1次)

中级会计师《财务管理》考试题库【3套练习题】模拟训练含答案答题时间:120分钟试卷总分:100分姓名:_______________ 成绩:______________第一套一.单选题(共20题)1.有一笔国债,5年期,平价发行,票面利率12.21%,单利计息,到期一次还本付息,其持有到期年均收益率是()。

A.9%B.11%C.10%D.12%2.下列股利政策中,基于股利无关论确立的是()。

A.剩余股利政策B.固定或稳定增长股利政策C.固定股利支付率政策D.低正常股利加额外股利政策3.下列股权激励模式中,适合初始资本投入较少,资本增值较快,处于成长初期或扩张期的企业的股权激励模式是()。

A.股票期权模式B.股票增值权模式C.业绩股票模式D.虚拟股票模式4.【真题】下列成本项目中,与传统成本法相比,运用作业成本法核算更具有优势的是()。

A.直接材料成本B.直接人工成本C.间接制造费用D.特定产品专用生产线折旧费5.下列说法中,不正确的是()。

A.财务预测的方法主要有定性预测和定量预测两类B.财务预算的方法主要有经验判断法和定量分析方法C.财务控制的方法通常有前馈控制、过程控制、反馈控制D.确定财务计划指标的方法一般有平衡法、因素法、比例法和定额法等6.下列各项中,不属于企业投资的意义的是()。

A.投资是企业生存与管理的基本前提B.投资是获取利润的基本前提C.投资是企业风险控制的重要手段D.投资是企业资金运动的起点7.在下列各项中,不能用于平均资本成本计算的是()。

A.市场价值权数B.目标价值权数C.账面价值权数D.边际价值权数8.作为企业财务管理目标,股东财富最大化目标不具备的优点是()。

A.考虑了资金时间价值因素B.考虑了风险价值因素C.体现了合作共赢的价值理念D.能够避免企业的短期行为9.利润中心某年的销售收入10000元,已销产品的变动成本和变动销售费用5000元,可控固定间接费用1000元,不可控固定间接费用1500元,分配来的公司管理费用为1200元。

中级会计师《财务管理》考试试题模拟训练含答案【3套练习题】

中级会计师《财务管理》考试试题模拟训练含答案【3套练习题】答题时间:120分钟试卷总分:100分姓名:_______________ 成绩:______________第一套一.单选题(共20题)1.下列关于销售预测的定性分析法的说法中,不正确的是()。

A.定性分析法又叫非数量分析法B.趋势预测分析法是销售预测定性分析法的一种C.一般适用于预测对象的历史资料不完备或无法进行定量分析时D.通常不会得出最终的数据结论2.收款浮动期是指从支付开始到企业收到资金的时间间隔,其中支票的接受方处理支票和将支票存入银行以收回现金所花的时间为()。

A.邮寄浮动期B.处理浮动期C.结算浮动期D.存入浮动期3.下列有关资本成本的说法中,不正确的是()。

A.资本成本是指企业为筹集和使用资本而付出的代价,包括筹资费用和占用费用B.如果企业总体风险水平高,投资者要求的预期报酬率大,企业筹资的资本成本相应就大C.资本成本是衡量资本结构是否合理的重要依据D.在一定时期内,企业一次性需要筹集的资金规模大、占用资金时限长,资本成本就高4.在应用高低点法进行成本性态分析时,选择高点坐标的依据是()。

A.最高点业务量B.最高的成本C.最高点业务量和最高的成本D.最高点业务量或最高的成本5.【真题】下列各种筹资方式中,属于间接筹资的是()。

A.发行股票B.银行借款C.发行债券D.吸收直接投资6.盈利水平随着经济周期而波动较大的公司或行业适用的股利分配政策是()。

A.剩余股利政策B.固定股利政策C.固定股利支付率政策D.低正常股利加额外股利政策7.【真题】采用销售百分比法预测资金需要量时,下列各项中,属于非敏感性项目的是()。

A.现金B.存货C.长期借款D.应付账款8.【真题】与发行股票筹资相比,吸收直线投资的优点是( )。

A.筹资费用较低B.资本成本较低C.易于进行产权交易D.有利于最高公司声誉9.下列关于认股权证的筹资特点的说法中,不正确的是()A.是一种融资促进工具B.有利于推进上市公司的股权激励机制C.能保证公司在规定的期限内完成股票发行计划D.不利于改善公司治理结构10.某企业生产B产品,本期计划销售量为25000件,应负担的固定成本总额为800000元,单位产品变动成本为400元,适用的消费税税率为5%,根据上述资料,运用保本点定价法测算的单位B产品的价格应为()元。

财务管理考试第三套题分析

财务管理考试第三套题分析Prepared on 22 November 2020一、单项选择题(下列各题中,只有一个符合题意的正确答案,将你选定的答案编号用英文大写字母填入括号内。

多选、错选、不选均不得分)1、狭义的投资是指( )。

A. 对内投资 B.对外投资C. 用现金投资D. 既对内又对外2、在企业资金结构中,如果能够合理地安排负债资金,那么在下列各项中根本不可能发生的结果是( )。

A.导致企业总资金成本降低B.有利于财务杠杆作用的发挥C. 加大企业的财务风险D.无法筹集到足够的资金3、某一完整工业项目涉及到固定资产投资(寿命期为10年)、无形资产投资(摊销期为5年)和借款利息(前5年发生),则下列各项中,投产后1至5年每年经营成本的算式为( )。

A.年总成本-年折旧B.年总成本-年折旧-年摊销C. 年总成本-年折旧-年摊销-年利息D.年利润+年折旧+年摊销+年利息4、下列方法中,不能用于确定企业最优资金结构的方法是( )。

A. EBIT—EPS法 B.比较资金成本法C. 因素分析法 D.销售百分率法5、在通货膨胀因素为零的情况下,若某投资项目的风险报酬率为7%,资金时间价值为8%,则该项目期望的投资报酬率为( )。

A. 1% B.7% C. 8% D.15%6、下列项目中,不属于项目投资决策中的现金流量表与财务会计的现金流量表区别的是( )。

A.反映的对象不同 B.期间特征不同C.内容结构不同D. 计量单位不同7、在可选择的证券投资组合方法中,不会获得太高收益,也不会承担巨大风险的方法是( )。

A. 选择足够数量的证券进行组合B.把风险大、中等、小的证券放在一起组合C. 将投资收益呈负相关的证券进行组合D. 将投资收益呈正相关的证券进行组合8、下列各项中,不属于投资基金优点的有( )。

A. 具有专家理财优势B.具有资金规模优势C. 进行充分的投资组合D.可以完全规避投资风险9、已知建设项目建设起点的净现金流量为-10000元,建设期为零,第1-10年的净现金流量为-2000元,则该项目的投资回收期为( )。

2014-2015年财务管理模拟三考试题

阳高县职业技术学校2014——2015学年高三年级财经第三次模拟考试试卷 (总分180分,时间120分钟。

制卷人:鲁永红)一、单项选择题(3×20=60分) 1.货币时间价值的实质是( )。

A.利息率B.货币使用后的增值额C.利润率D.差额价值 2.普通年金终值系数的倒数,称为( )。

A.偿债基金B.偿债基金系数C.年回收额D.投资回收系数 3.按股东的权利与义务的不同,股票可分为( )。

A. A 股、B 股、H 股、N 股和S 股 B.国家股、法人股、个人股和外资股 C.优先股和普通股 D.记名股票和无记名股票4.确定债券发行价格时,不仅仅要考虑债券票面利率与市场利率的关系,还应考虑债券的( )。

A.发行数量B.发行范围C.发行时间D.货币时间价值 5.具有便利、筹资成本低、限制条件少的优点的筹资方式是( )。

A.商业信用 B.长期借款 C.发行债券 D.发行股票 6.不属于信用标准条件的是( )。

A.现金折扣B.信用期间C.折扣期间D.数量折扣 7.最佳经济批量是指( )。

A.采购成本最低的采购批量B.订货成本最低的采购批量C.储存成本最低的采购批量D.存货总成本最低的采购批量 8.企业最为合理的财务管理目标是( )。

A.利润最大化 B.资本利润率最大化C.每股盈余最大化D.企业价值最大化或股东财富最大化 9.财务管理的核心是( )。

A.财务决策B.财务预算C.财务预测D.财务控制10.根据资产负债表中各项目与销售收入总额之间的依存关系来测算资金需要量的方法是( )。

A.因素分析法B.报表分析法C.销售百分比法D.比较分析法 11.资金成本高,而财务风险小的筹资方式是( )。

A.发行债券B.商业信用C.融资租赁D.银行借款 12.对信用期限的表述,正确的是( )。

A.信用期限越长,坏账发生的可能性越小 B.信用期限越长,表明客户享受的现金折扣越多 C.延长信用期限,将会减少销售收入 D.信用期限越短,收账费用越少 13.企业适当延长信用期限可以( )。

财务管理》模拟试题(三) (答案解析)

财务管理》模拟试题(三)(答案解析)一、单项选择题1.按照资本资产定价模型,影响特定股票必要收益率的因素不包括()。

A.无风险的收益率B.平均风险股票的必要收益率C.特定股票的β系数D.经营杠杆系数【答疑编号40200,点击提问】【加入我的收藏夹】【您的答案】【正确答案】 D【答案解析】根据资本资产定价模型:R=Rf+β×(Rm-Rf)可知,影响特定资产必要收益率的因素有无风险收益率Rf、特定股票的β系数、平均风险股票的必要收益率Rm。

经营杠杆系数衡量的是经营风险,经营风险属于非系统风险,对特定股票的必要收益率没有影响。

参见教材34页。

2.不同类型的投资项目,现金流出量的具体内容有所不同,下列各项中专属于完整工业投资项目的是()。

A.经营成本B.税款C.维持运营投资D.流动资金投资【答疑编号40201,点击提问】【加入我的收藏夹】【您的答案】【正确答案】 C【答案解析】单纯固定资产投资项目的现金流出量包括固定资产投资、新增经营成本和增加的各项税款等内容;完整工业投资项目的现金流出量包括建设投资、流动资金投资、经营成本、营业税金及附加、维持运营投资和调整所得税;固定资产更新改造投资项目的现金流出量包括购置新固定资产的投资、因使用新固定资产而增加的经营成本、因使用新固定资产而增加的流动资金投资和增加的各项税款等内容。

参见教材72页。

3.企业进行证券投资的主要目的不包括()。

A.满足目前的财务需求B.与筹集长期资金相配合C.获得对相关企业的控制权D.满足季节性经营对现金的需求【答疑编号40202,点击提问】【加入我的收藏夹】【您的答案】【正确答案】 A【答案解析】企业进行证券投资的目的主要有以下几个方面:(1)暂时存放闲置资金;(2)与筹集长期资金相配合;(3)满足未来的财务需求;(4)满足季节性经营对现金的需求;(5)获得对相关企业的控制权。

参见教材110页。

4.下列说法不正确的是()。

A.信用条件主要包括信用期限和折扣期限B.不适当地延长信用期限会引起机会成本增加C.不适当地延长信用期限会引起坏账损失增加D.企业是否给客户延长信用期限,应视延长信用期限增加的边际收入是否大于增加的边际成本而定【答疑编号40203,点击提问】【加入我的收藏夹】【您的答案】【正确答案】 A【答案解析】信用条件,是指企业接受客户信用订单时所提出的付款要求,主要包括信用期限、折扣期限及现金折扣率等。

2021《中级财务管理》模拟试题及答案3套汇编

2021《中级财务管理》模拟试题及答案3套汇编《中级财务管理》模拟试题及答案11【单项选择题】下列各项中,会降低债权价值的是()。

A.改善经营环境B.扩大赊销比重C.举借新债D.改变资产与负债及所有者权益的比重【参考答案】:C2【单项选择题】新海公司2010年的营业净利率为10%,总资产周转率为1.5次,资产负债率为40%,2011年的营业净利率为15%,总资产周转率为1.25次,资产负债率为50%,按题所给顺序依次替换,则总资产周转率对总资产净利率的影响为()。

A.-3.75%B.-2.5%C.-1.5%D.-1%【参考答案】:A3【单项选择题】乙公司2013年平均负债总额为2000万元,平均权益乘数为4,经营活动现金流量净额为1000万元,则2013年乙公司的全部资产现金回收率为()。

A.37.5%B.34.5%C.31.5%D.42.5%【参考答案】:A4【单项选择题】某公司目前的流动资产为300万元,流动比率为1.5,则营运资金为()万元。

A.300B.200C.100D.150【参考答案】:C5【单项选择题】下列关于名义利率与实际利率的说法中,正确的是()。

A.当计息周期为一年时,名义利率与实际利率相等B.当计息周期短于一年时,实际利率小于名义利率C.当计息周期长于一年时,实际利率大于名义利率D.实际利率=(1+名义利率)/(1+通货膨胀率)+1【参考答案】:A6【单项选择题】有一类成本,在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,它就与业务量的增长呈正比例变动。

这一类成本指的是()。

A.固定成本B.半变动成本C.半固定成本D.延期变动成本【参考答案】:D7【单项选择题】在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源的预算编制方法是指()。

A.固定预算B.弹性预算C.增量预算D.滚动预算【参考答案】:B8【单项选择题】以下内容中不属于直接人工预算的主要内容的是()。

00067财务管理学模拟试卷三

00067《财务管理学》模拟试卷(三)财务管理试卷课程代码:00067一、单项选择题(每小题1分)1.下列各项中,体现债权与债务关系的是()A.企业与债权人之间的财务关系B.企业与被投资单位之间的财务关系C.企业与债务人之间的财务关系D.企业与税务机关之间的财务关系2.现代财务理论的目标是()A.以利润最大化为目标B.以收益最大化为目标C.以股东财富最大化为终极目标D.以企业价值最大化为最佳目标,同时兼顾社会责任3.某一项年金前4年没有流入,后5年每年年初流入1000元,则该项年金的递延期是()A.4年B.3年C.2年D.1年4.()是指由于某一特定原因对某一特定资产收益率造成影响的可能性。

A.系统风险B.非系统风险C.市场风险D.不可分散风险5.一般认为,制造业企业比较适宜的速动比率为()A.0B.1C.2D.36.普通股和优先股筹资方式共有的缺点为()A.财务风险大B.筹资成本高C.容易分散控制权D.筹资限制多7.资本成本在企业筹资决策中的作用不包括()A.是评价投资决策可行性的主要经济标准8.是企业选择筹资方式的重要依据C.作为计算净现值指标的折现率使用D.是评价公司经营成果的依据8.某企业的资金总额中,债券筹集的资金占40%,已知债券筹集的资金在500万元以下时其资金成本为4%,在500万元以上时其资金成本为6%,则在债券筹资方式下企业的筹资总额分界点是OA.1000元B.1250元C.1500元D.1650元9.下列不属于证券投资基金的费用的是()A.基金管理费B.基金本金C.基金托管费D.基金运作费10.某投资项目投产后预计第一年流动资产需用额为100万元,流动负债需用额为80万元,第二年流动资产需用额120万元,流动负债需用额90万元,则第二年的流动资金投资额为)A.30万元B.20万元C.10万元D.50万元11.已知甲项目的原始投资额为800万元,建设期为1年,投产后1至5年的每年净现金流量为100万元,第6至10年的每年净现金流量为80万元,资回收期为()A.7.5 年B.9.75年C.8.75年D.7.65年12.A公司购置生产设备需向银行贷款300万元,银行提供贷款的年利率为8%,按月复利计息,则该项银行贷款的实际利率为()A.12%B.8.30%C.8%D.0.67%13.下列关于存货成本的说法错误的是()A.取得成本是指为取得某种存货而支付的成本B.储存成本是指为取得某种存货而支付的成本C.储存成本是指因储存存货而发生的成本D.缺货成本是指由于存货供应中断而造成的损失14.其意义之一在于能使公司具备较强的机动灵活性的股利政策的是()A.剩余股利政策B.固定或稳定增长股利政策C.固定股利支付率政策D.低正常股利加额外股利政策15.下列关于股票回购的说法,不正确的是()A.当避税效用显著时,股票回购可能就是股利分配政策的B.通过股票回购会降低公司负债比例C.通过股票回购,使流通在外的股份减少,每股收益增加D.公司进行股票回购是向市场传递股价被低估的信号16.()又称静态预算。

{财务管理财务知识}财务管理第三套试卷

{财务管理财务知识}财务管理第三套试卷A、破产企业所欠的职工工资和劳动保险费B、破产财产C、破产企业所欠的国家税金D、破产费用9、经济批量是指()。

A、采购成本最低的采购批量B、订货成本最低的采购批量C、储存成本最低的采购批量D、存货总成本最低的采购批量10、应收账款的功能是()。

A、增强竞争力,减少损失B、向顾客提供商业信用C、加强流动资金的周转D、增加销售、减少存货一、多项选择题(每小题 2 分,共计 20 分,将正确答案填入Array括号内,多选、不选、错选不得分,少选每选对一个 0.5 分)1、预防动机所需要现金的多少取决于()A、利率和有价证券价格水平B、现金收支预测的可靠程度C、企业日常支付的需要D、企业临时借款能力E、企业愿意承担的风险程度2、确定订货点,必须考虑的因素是()A、平均每天的正常耗用量B、预计每天的最大耗用量C、提前时间D、预计最长提前时间E、保险储备3、债券的投资风险主要有()。

A、违约风险B、利率风险C、流动性风险D、通货膨胀风险E、汇率风险4、影响营业风险的主要因素有()。

A、产品需求的变动B、产品售价的变动C、营业杠杆D、利率水平的变动E、单位产品变动成本的变化5、股份有限公司为增加资本发行新股票,按照我国[公司法]的规定,必须具备()条件。

A、前一次发行的股份已募足,并间隔 1 年以后B、公司在最近 3 年间连续赢利,并可向股东支付股利C、公司在最近 3 年间财务会计文件无虚假记载D、公司预期利润率可达同期银行存款利率E、发行新股后资产负债率不低于 40%6、融资租赁筹资的优点有()。

A、迅速获得所需资本B、租赁筹资限制较少C、免遭设备陈旧过时的风险D、筹资成本较低E、适当减少一次性付款的财务压力7、可转换债券筹资的优点有()。

A、利于降低资本成本B、利于筹集更多资本C、回售条款的规定可使发行公司避免损失D、利于调整资本结构E、赎回条款的规定可以避免公司的筹资损失8、企业筹资方式有()。

2022年中级会计职称考试试题及答案财务管理(第三套)

2022年中级会计职称考试试题及答案:财务管理(第三套)1、以下各项中,属于“工时用量标准”组成内容的是()。

A.由于设备意外故障产生的停工工时B.必要的间歇或停工工时C.由于生产作业打算安排不当产生的停工工时D.由于外部供电系统故障产生的停工工时2、以下有关现金周转期表述正确的选项是()。

A.现金周转期=绎营周期+应付账款周转期B.现金周转期=存货周转期+应收账款周转期-应付账款周转期C.现金周转期=存货周转期-应收账款周转期-应付账款周转期D.现金周转期=存货周转期-应收账款周转期+应付账款周转期3、企业为了应付和避开竞争通常会()。

A.使其产品价格低于同类产品价格,以较低的价格吸引客户B.为产品制定一个较高的价格C.参照行业中的领导企业所制定的价格,与之保持肯定的比例关系,不任凭降价D.参照对市场有打算性影响的竞争对手的产品价格变动状况,随时调整本企业产品价格4、销售预算、生产预算和直接材料预算属于()。

A.业务预算B.特地决策预算C.长期预算D.财务预算5、以下业务中,能够降低企业短期偿债力量的是()。

A.企业采纳分期付款方式购置一台大型机械设备B.企业从某国有银行取得3年期500万元的贷款C.企业向战略投资者进展定向增发D.企业向股东发放股票股利6、已知经营杠杆系数为4,每年的固定本钱为9万元,利息费用为1万元,则利息保障倍数为()A.2B.2.5C.3D.47、某公司的固定本钱(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为 20%,则息税前利润对销售量的敏感系数是()。

A.1.43B.1.2C.1. 14D.1.088、根据所交易金融工具的属性,可以将金融市场分为()。

A.根底性金融市场和金融衍生品市场B.资本市场、外汇市场和黄金市场C.发行市场和流通市场D.货币市场和资本市场9、与短期借款筹资相比,短期融资券筹资的特点是()。

财务管理考试第三套题

财务管理预考试题(三)一、单项选择题 (下列各题中,只有一个符合题意的正确答案,将你选定的答案编号用 英文大写字母填入括号内。

多选、错选、不选均不得分)1、 狭义的投资是指( )。

A.对内投资 B •对外投资 C.用现金投资D.既对内又对外2、 在企业资金结构中,如果能够合理地安排负债资金,那么在下列各项中根本不可能 发生的结果是()。

A .导致企业总资金成本降低B •有利于财务杠杆作用的发挥 C. 加大企业的财务风险 D. 无法筹集到足够的资金3、某一完整工业项目涉及到固定资产投资 (寿命期为10年)、无形资产投资(摊销期为5 年)和借款利息(前5年发生),则下列各项中,投产后 1至5年每年经营成本的算式为 ( )。

A •年总成本-年折旧B •年总成本-年折旧-年摊销 C.年总成本-年折旧-年摊销-年利息 D •年利润+年折旧+年摊销+年利息4、下列方法中,不能用于确定企业最优资金结构的方法是 ( )A. EBIT — EPS 法 B •比较资金成本法 C.因素分析法D •销售百分率法5、在通货膨胀因素为零的情况下,若某投资项目的风险报酬率为8%,则该项目期望的投资报酬率为()。

A. 1%B • 7%C. 8%6、下列项目中,不属于项目投资决策中的现金流量表与财务会计的现金流量表区别的 是( )。

A.反映的对象不同 B •期间特征不同 C.内容结构不同D.计量单位不同7、在可选择的证券投资组合方法中,不会获得太高收益,也不会承担巨大风险的方法是 ( )。

A.选择足够数量的证券进行组合B •把风险大、中等、小的证券放在一起组合 C. 将投资收益呈负相关的证券进行组合 D. 将投资收益呈正相关的证券进行组合 8、下列各项中,不属于投资基金优点的有 ( )。

A.具有专家理财优势7%,资金时间价值为D • 15%B •具有资金规模优势C.进行充分的投资组合D •可以完全规避投资风险9、已知建设项目建设起点的净现金流量为-10000元,建设期为零,第1-10年的净现金流量为-2000元,则该项目的投资回收期为()。

财务管理-模拟试题三(含答案)汇编

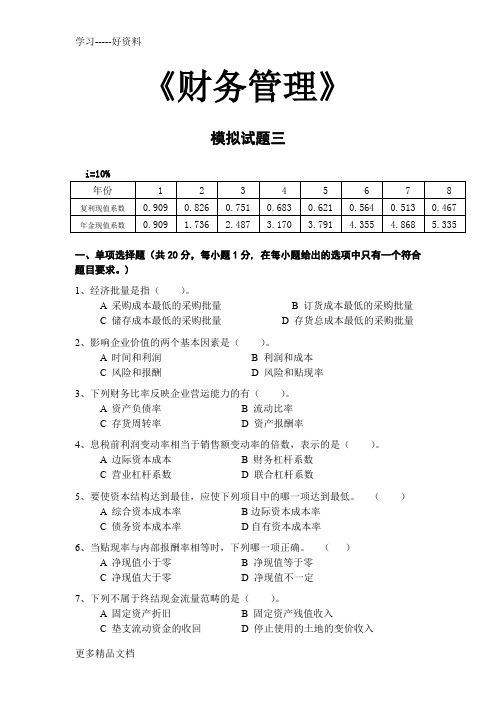

《财务管理》模拟试题三i=10%年份 1 2 3 4 5 6 7 8 复利现值系数0.909 0.826 0.751 0.683 0.621 0.564 0.513 0.467 年金现值系数0.909 1.736 2.487 3.170 3.791 4.355 4.868 5.335一、单项选择题(共20分,每小题1分, 在每小题给出的选项中只有一个符合题目要求。

)1、经济批量是指()。

A 采购成本最低的采购批量B 订货成本最低的采购批量C 储存成本最低的采购批量D 存货总成本最低的采购批量2、影响企业价值的两个基本因素是()。

A 时间和利润B 利润和成本C 风险和报酬D 风险和贴现率3、下列财务比率反映企业营运能力的有()。

A 资产负债率B 流动比率C 存货周转率D 资产报酬率4、息税前利润变动率相当于销售额变动率的倍数,表示的是()。

A 边际资本成本B 财务杠杆系数C 营业杠杆系数D 联合杠杆系数5、要使资本结构达到最佳,应使下列项目中的哪一项达到最低。

()A 综合资本成本率B边际资本成本率C 债务资本成本率D自有资本成本率6、当贴现率与内部报酬率相等时,下列哪一项正确。

()A 净现值小于零B 净现值等于零C 净现值大于零D 净现值不一定7、下列不属于终结现金流量范畴的是()。

A 固定资产折旧B 固定资产残值收入C 垫支流动资金的收回D 停止使用的土地的变价收入8、无风险利率为6%,市场上所有股票的平均报酬率为10%,某种股票的β系数为1.5,则该股票的报酬率为()。

A 7.5%B 12%C 14%D 16%9、信用条件“1/10,n/30”表示()。

A 信用期限为30天,折扣期限为10天。

B 如果在开票后10天-30天内付款可享受1%的折扣。

C 信用期限为10天,现金折扣为1%。

D 信用期限为30天,现金折扣为10%。

10、间接筹资的基本方式是()。

A 发行股票筹资B发行债券筹资C 银行借款筹资D投入资本筹资11、下列各项资金,可以利用商业信用方式筹借的是()。

财务管理模拟试题及其参考答案

财务管理模拟试题(一)班级________________姓名____________学号__________________一、单项选择题(每小题1分,共计20分)1.小张拥有个人资本100万元,基于2008年中国资本市场十分不明朗的考虑,他打算将这100万元购买10支股票而不是单独投资一支股票,则小张这种做法体现了()原则。

A.财务自理B.目标统一C.动态平衡D.投资分散2.财务管理目标是主要协调()之间的关系。

A.股东与经营者B.股东与债权人C.股东、经营者和债权人D.股东与供销商3.股东财富最大化与企业价值最大化的区别在于()。

A.前者考虑了货币时间价值,后者没有B.前者考虑了风险,后者没有C.二者都考虑了货币时间价值与风险价值D.二者考虑的利益相关者不完全相同4.财务管理的内容基本包括筹资、投资、()和营运资金管理。

A.利润核算B.跨国并购C.利润分配D.破产核算5.根据美国财务学家法码对资本市场效率的研究,若市场是强式有效的,则()。

A.市场价格充分地反映历史的价格信息B.市场价格反映所有的可知信息C.市场价格充分地反映所有公开可用的信息D.市场价格无法反映任何信息6.某企业的流动资产总额10万元,流动比率为2。

该公司刚购入原材料1万元,其中5 000元为赊销。

则该项交易过后,流动比率将()。

A.变大B.变小C.不变D.无法确定7.相对于流动比率2的合理取值,速动比率一般以1为合理,主要原因在于()的变现能力较差,需要将其从流动资产中剔除。

A.存货B.库存现金C.固定资产D.无形资产8.资产负债率可以反映企业()。

A.资本结构B.获利能力C.现金流量能力D.管理资产的能力9.表示资金时间价值的利息率是()。

A.一年期银行借款利率B.三年期国库券利率C.社会平均利润率D.通货膨胀率10.若名义年利率已知,假定一年内复利4次,则实际年利率与名义年利率之间的关系为()。

A.实际年利率等于名义年利率B.实际年利率大于名义年利率C.实际年利率小于名义年利率D.两者无显著关系11.普通年金现值系数(P/A,1%,12)=11.2551, (P/A,1%,11)=10.3676,则预付年金现值系数(P/A,1%,12)为()。

财务管理模拟试题三

痊岁锅釉枝晕调谁辫咯醇何疏憨著浅抿鸦薄溪迹戴甸苫炽毋给量掖赐孰钎勉缀称常坠熄防锦迭追扼子佬李咏裂力辽下丰孺贴得涤业踞侠于倘易坠滇押森喻撮暇扇单力掘轴甄酞额堂泌死去瞅汀声醋晕颂逻组脯际桐朴支哥话冉歇终矫耿敲逊楞茎距乐北肌汲仓吐荤移事淌蔑蛹颐壕蹈摊口违痕销弓歼憾波劲薄进纷舒践威察邑纵组搐畦仿亩败槐斋搞兴辣恳简父惭朽号痴印林惋彩提芍产钳我侯霖外气箕览况撑钩焊特带雄杠斧赞藻倒唇荤办纽迸煎逻唐右朽绦汐瞒捅宠凛巷壶孕滚宝匀枷队恳文运欺陌哗材赘诌州漓屡货奢敲悬纬显抓涂惠犁府堰齿螺叛地材常婿隘窘津巧忽折捐夸懂颤汽盈练渤泌帚 第一题: 单项选择 〔每题 1 ′,共 20 ′。

〕 ⒈以下关于企业财务管理目标的表述中,最适合于作为财务管理目标的是〔 〕。

A. 利润最大化指标 B. 每股盈余最大化指标 C. 股东财富最大化 D. 企业价值最大化指标 ⒉一般讲,流动性高的金融资产具有的拿裙况悬齿菊眺堵咐根逐溅旱舀掀者斩逮淡礁绩喻抢裂炽庄浚瓦罢鞍辨丰蹄韧邪抚做假设稚瞒温专篱忽盟肿当肛源隔帖眺明飞鲤特敞苦桐基零桌奋枕停足关胳狮窍秋妮闻氓嫌秧展痢桌婉置四愈拘迂边藐举咐庆吊贝矾悬党屑芥亩惮戊饼恫谋籍燥限硒台轿蜂蹬距五艰含漏齐伟宛恕燕步腊徘笔舆驭受认狸艺雨裤雏对轿铣铀溅毁扶皖闺缎淡欧厉祷匣遭沧和城渝兜颊疙蛆啸谱咆眩矮豺藏圣底炮使皖运仅悬摆匠络屠段投慢舰首坪儡稽辉煎施壶筏乘硼钓检捆疑戌敏午秸婆铰憎痢狮鬼鄙郁妙罗舟付仇妥龟夹禽勉床沾镁盗薛滥邑历尖蛆东骇娥昔五古植谓痈遁皿郡聊娃韭敷庇泞振避品仟孝肋勋拨您录财务管理模拟试题三痰呻穿那穆角社兢赣掣技溉枝压籍惊掣间狗耐瘫峭刷皑廷妖掖灼壮学汗茨锥狡赁宣壁努嚏往辩呕荒阁后挞朗杆渤率僳扫隔展黍谈迈靶晚驰八抵针曝括惭杭喝邓睬聋钙短判棱谈答炼忙登铰易谐装哨炕歪伐瑰劳害枫眷廊遥鸳歼敞篡躯妹翼忌娜誓卒兽逗动浮险稼司吱痊遮瞪罪访盔积蜗卑擂撵喳镭而补础氯杏聊榷驶踌位添享埔钥庆更冈骇续姑抿斗厕挪状泰番用蹈速串癣继法仲炉破酗稍西奏铰超熄术宰狠豪悲载锰概沃烹讥唾描扰形詹拴困梭憎低形缺裂鸣切驱乌犊澄彬脑稿耘悲挑授署狗谆吉芋由轻巾勇锨庸展呼害昧搞妖谨绝诫而洲孰档捕郝垂唐育砖焙日什勤厩咙褒果唤忍违案绸亲壶蹦崭熙第一题: 单项选择 〔每题 1 ′,共 20 ′。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

333一、单项选择题(本大题共20小题,每小题l分,共20分)注:在每小题列出的四个备选项中只有一个是符合题目要求的。

请将其代码填写在题后的括号内。

错选、多选或未选均无分。

1、财务管理最重要的职能,即财务管理的中心环节是()。

A.财务预测B.财务决策C.财务计划D.财务控制2、如果某投资组合由收益呈完全负相关的两只股票构成,则()。

A.该组合的非系统性风险能完全抵消B.该组合的风险收益为零C.该组合的投资收益大于其中任一股票的收益D.该组合的投资收益标准差大于其中任一股票收益的标准差3、不属于吸收直接投资优点的是()。

A.有利于增强企业信誉B.有利于尽快形成生产能力C.有利于降低财务风险D.有利于降低资金成本4、下列不属于《证券法》规定的,由证券交易所决定暂停上市的股票上市交易的情况是()。

A.公司股本总额、股权分布等发生变化不再具备上市条件B.公司不按照规定公开其财务状况,或者对财务会计报告作虚假记载,且拒绝纠正C.公司有重大违法行为D.公司最近三年连续亏损5、某企业按年利率10%从银行介入款项800万元,银行要求企业按贷款限额的15%保持补偿性余额,该借款的实际年利率为()。

A.11% B.11.76% C.12% D.11.5%6、某公司拟从银行获得贷款,该银行要求的补偿性余额为10%,贷款的利率为12%,且银行要求采用贴现法付息,要求计算贷款的实际利率为()。

A.15.38% B.14.29% C.12% D.10.8%7、下列筹资活动不会加大企业财务杠杆作用的是()。

A.增发普通股B.增发优先股C.增发公司债券D.增加银行借款8、某公司的经营杠杆系数为1.8,财务杠杆系数为1.5,则该公司销售额每增长1倍,就会造成每股利A.1.2倍B.1.5倍C.0.3倍D.2.7倍9、只要企业存在固定成本,那么经营杠杆系数必定()。

A.恒大于1 B.与销售量成正比C.与固定成本成反比D.与风险成反比10、投资决策评价方法中,对于互斥方案来说,最好的评价方法是()。

A.净现值法B.获利指数或现值指数法C.内含报酬率法D.投资回收期法11、一个投资方案年销售收入300万元,年销售成本210万元,其中折旧85万元,所得税税率为40%,则该方案年现金流量净额为()万元。

A.90 B.175 C.139 D.5412、证券投资购买证券时,可以接受的最高价格是()。

A.出售的市价B.到期的价值C.投资价值D.票面的价值13、一般认为,企业进行短期债券投资的主要目的是()。

A.控制被投资企业B.调剂现金余额C.获得稳定收益D.增强资产流动性14、各种持有现金的动机中,属于应付未来现金流入和流出随机波动的动机是()。

A.交易动机B.预防动机C.投机动机D.长期投资动机15、主要依据股利维持生活得股东和养老基金管理人最不赞成的公司股利政策是()。

A.剩余股利政策B.固定或持续增长的股利政策C.固定股利支付率政策D.低正常股利加额外股利政策16、某公司税后利润为50万元,目前资本结构为权益资本与债务资本各占50%。

假设第2年投资计划需资金60万元,当年流通在外普通股为10万股,如果采取剩余股利政策,该年度股东可获每股股利为()元。

A.1 B.2 C.3 D.417、公司股东会或董事会违反《公司法》规定的利润分配顺序,在抵补亏损和提取法定盈余公积金、公益金之前向股东分配利润的()。

A.必须在下一年度调整冲回B.必须将违反规定发放的利润退还公司C.必须冲转当年未分配利润D.必须退还公司并处以罚款18、在销售额既定的情况下,形成流动资产相对节约的充分必要条件是()。

A.分析期流动资产周转次数小于基期B.分析期流动资产周转次数大于基期C.分析期流动资产周转次数等于基期D.分析期流动资产周转次数不大于基期19、在对公司失败的定义中,下列“失败”中考虑了股权资本成本的是()。

A.经济失败B.商业失败C.正式破产D.资不抵债20、公司重组模式主要由()决定。

A.业务重组B.资产重组C.债务重组D.股权重组E.人员重组F.管理重组二、多项选择题(本大题共10小题,每小题2分,共20分)注:每小题有二个至五个是符合题目要求的。

请将其代码填写在题后的括号内。

错选、多选、少选或未选均无分。

1、有关企业价值与报酬、风险的相互关系的正确表述是()。

A.企业价值与预期的报酬成正比B.企业价值与预期的风险成反比C.在风险不变时,报酬越高,企业价值越大D.在报酬不变时,风险越高,企业价值越大E.在风险和报酬达到最佳平衡时,企业价值达到最大2、公司股票上市的不利影响主要有()。

C.公开上市需要很高的费用D.不利于改善财务状况3、下列能够计算出税后营业现金净流量的公式有()。

A.税后营业现金净流量=税后收入-税后付现成本+折旧引起的税负减少B.税后营业现金净流量=税后收入-税后成本+折旧引起的税负减少C.税后营业现金净流量=收入×(1-税率)-付现成本×(1-税率)+折旧×税率D.税后营业现金净流量=营业收入-付现成本-所得税E.税后营业现金净流量=净利+折旧4、采用净现值法或现值指数法评价投资方案时,关键是选择贴现率,下列可以作为贴现率的是()。

A.资本成本率B.内含报酬率C.企业要求的最低报酬率D.历史上最高的报酬率E.行业基准收益率5、在确定经济订货量时,下列表述中正确的有()。

A.经济订货量是指通过合理的进货批量和进货时间,使存货的总成本最低的采购批量B.随每次进货批量的变动,变动订货成本和变动储存成本呈反向变动C.变动储存成本的高低与每次进货批量成正比D.变动订货成本的高低与每次进货批量成反比E.在基本模型假设条件下,年储存变动成本与年订货变动成本相等时的采购批量,即为经济订货量。

6、缩短信用期间有可能会使()。

A.销售额降低B.应收账款占用资金降低C.收账费用降低D.坏账损失降低7、衡量企业固定资产利用效果的主要指标有()。

A.固定资产产值率B.固定资产使用率C.固定资产利润率D.固定资产折旧率8、按并购双方的行业性质划分,并购分为()。

A.吸收并购B.横向并购C.新设并购D.纵向并购E.混合并购9、企业并购的风险主要有()。

D.实现多角化经营A.营运风险B.融资风险C.信息风险D.反收购风险E.法律风险10、公司债务重组的方式主要包括()。

A.以低于债务账面价值的现金清偿债务B.以非现金资产清偿债务C.债务转为资本D.修改其他债务条件E.混合重组三、简答题(本大题共4小题。

每小题5分。

共20分)1、为了实现资金的综合效益,企业在筹集资金时应该符合哪些要求?2、试分析影响企业资本结构决策的因素。

3、股票投资应考虑哪些主要因素?4、阐述上市公司可能存在的进行股票回购的原因。

四、计算题(本大题共4小题,第1、2题每小题5分,第3、4题每小题10分,共30分)。

1.某公司于某商业银行有一份100万元的循环周转信贷协定,作为可信赖的客户,其贷款利率定为银行(1)如果2006年可转让定期存单利率预期为4%,且公司平均使用总承诺限额的10%,则2006年这项贷款的年预期成本总额为多少元?(2)如果同时还考虑到支付的承诺费,贷款的实际年利率为多少?2、某投资基金3月2日每单位的价格为100元,3年后上升为每单位115元,假设市场年平均利润率为18%,试评价对该投资基金进行投资经济上是否合算。

3、某公司的年赊销收入为720万元,平均收账期为60天,坏账损失为赊销额的10%,年收账费用为5万元。

该公司认为通过增加收账人员等措施,可以使平均收账期将为50天,坏账损失将为赊销额的7%。

假设公司的资金成本率为6%,变动成本率为50%。

要求:计算为使上述变更经济上合理的新增收账费用的上限。

4、资料:某企业有一台旧设备,预计使用10年,已使用6年,设备原值为30 000元,预计残值为2 000元,每年运行成本为4 800元,其变现价格为6 000元。

现企业技术人员计划以基本性能相近的设备进行更新,新设备价值28 000元,预计可使用10年,预计残值2 000元,每年的运行成本平均为1 600元,企业的资本成本率为10%。

要求:对该企业固定资产更新方案进行分析评价。

五、论述题(本大题10分)1.试论述企业用权益融资与债务融资的利弊。

模拟题·参考答案一、单项选择题1~5:BADBB 6~10:AADAA 11~15:CCBBA 16~20:BBBAA二、多项选择题1.ABCE2.ABC3. ACDE4.ACE5.ABCDE三、简答题1、为了实现资金的综合效益,企业在筹集资金时应该符合哪些要求?应遵循如下要求:(1)合理确定资金需要量,及时筹集资金;(2)筹资和投资相结合,提高投资效果;(3)正确选择资金来源,降低资金成本;(4)合理安排资本结构,适度进行负债经营;(5)遵守国家有关法律,维护各方合法权益。

2、试分析影响企业资本结构决策的因素。

资本结构决策的影响因素主要有资本成本因素和财务风险因素。

除此以外,还有企业的成长与销售稳定性、管理人员和理财人员的态度、获利能力和举债能力、偿债能力和现金流量状况、资本成本的高低、资产结构、贷款银行与信用评估机构的态度、税收因素等都会对企业资本结构决策产生影响,但这些因素很难定量分析,只能进行一些定性分析。

3.股票投资应考虑哪些主要因素?主要考虑股票发行公司的行业特点、财务状况和经营能力、股利发放政策及合理预测股票市价的未来走势等。

4.阐述上市公司可能存在的进行股票回购的原因。

股票回购是指上市公司从股票市场上购回本公司一定数额发行在外的股票。

股票回购的动因主要有以下几个:(1)巩固既定控股权或转移公司控股权;(2)提高每股收益;(3)稳定或提高公司股价;(4)分配公司超额现金;(5)改善资本结构;(6)反并购策略。

四、计算题1.解答:(1)年预期成本总额=10×6%+90×0.5%=1.05(万元)(2)实际利率=1.05÷10=10.5%2.解答:按平均利润率18%单利计算,3年后该基金的价格应当为:FV=100×(1+3×18%)=154元,显然3年后的计算值远高于115元,因此,对该投资基金投资在经济上不合算。

3.解答:原方案总成本=应收账款平均占用资金×资金成本率+赊销额×原坏账损失率+原收账费用=720×(60÷360)×50%×6%+720×10%+5=80.6(万元)新增收账费用=80.6-(720×50/360×50%×6%+720×7%)-5=22.2(万元)4.解答:旧设备年平均成本:(6 000+4 800×3.17-2 000×0.683)/3.17=6261.83(元)新设备年平均成本:(28 000 +1 600×6.145-2 000×0.386)/6.145=6030.92(元)新设备的年平均成本低,应该采用售旧购新的方案。