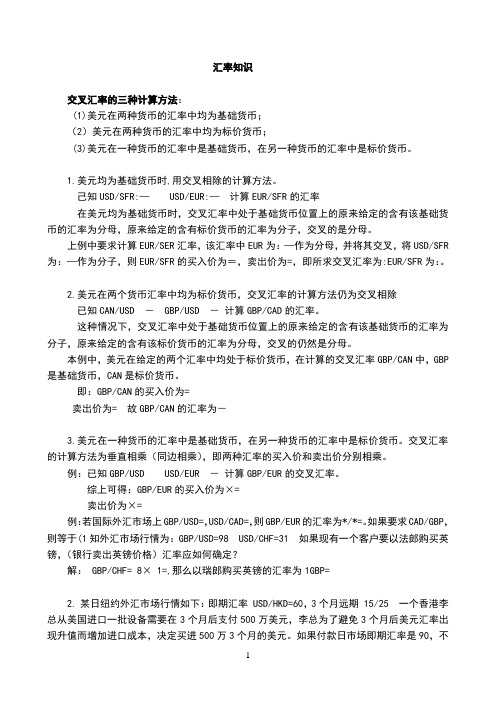

交叉(套算)汇率的计算方法

汇率的套算

(2)卖出汇率的思考过程

同理,可知报价银行以卖出汇率卖出英 镑,买人澳大利亚元。即得: GBP1=1.5060÷1.3810=AUD1.0905

即英镑兑澳元的汇率为: GBP1=AUD1.0890/05

(2)两种货币对第三货币,一为直 接标价法,一为间接标价法

已知:

GBP1= USD1.4950 / 60 USD1= CHF1.1820 / 30 求英镑兑瑞士法郎的汇率。

① 买入汇率的思考过程: 此例所求的是英镑兑瑞士法郎的汇率,英镑是 被报价货币,即需要利用已知的两个汇率套算出银 行买卖此货币的价格。当报价银行从顾客手中买人 英镑、付给顾客瑞士法郎时,实际上是该银行从顾 客手里收进英镑后,在国际外汇市场先将英镑兑换 成美元,再将美元兑换成瑞士法郎付给顾客。即报 价银行在市场上用1.4950的价格买人英镑而卖出美 元,用1.1820 的价格买人美元卖出瑞士法郎。即得: GBP1=1.4950×1.1820=CHF1.7670

汇率的套算

实际上,在国际外汇市场上,几乎所有

的货币都与美元有一个兑换率。正因为 如此,其他任何两种无直接兑换关系的 货币都可以通过美元计算出他们之间的 兑换比率,这种汇率称之为交叉汇率或 套算汇率。即通过各自对第三种货币的 汇率而算得的汇率。

那么,如何进行汇率的套算呢?交叉汇率的

套算一般使用联算法。下面举例说明套算汇 率的运算方法。 (1)两种货币对第三货币均为间接标价法 (或同为直接标价法) (2)两种货币对第三货币,一为直接标价法, 一为间接标价法

②

卖出汇率的思考过程: 同理,可知报价银行以卖出汇率卖出英 镑,买入瑞士法郎,即得: GBP1=1.1830×1.4960=CHF1.7697

套汇计算口诀

套汇计算口诀

汇率是指一国货币与另一国货币的比值,它是国际贸易中最重要的经济指标之一。

汇率的变动会影响国际贸易,因此,汇率的计算是非常重要的。

汇率计算口诀是:“买入价=卖出价/汇率,卖出价=买入价*汇率”。

这句口诀提醒我们,买入价是指一国货币兑换另一国货币的价格,卖出价是指另一国货币兑换一国货币的价格,汇率是指一国货币兑换另一国货币的比值。

汇率的计算可以用下面的公式来表示:买入价=卖出价/汇率,卖出价=买入价*汇率。

这个公式告诉我们,如果我们知道买入价和卖出价,就可以计算出汇率;如果我们知道汇率和买入价,就可以计算出卖出价;如果我们知道汇率和卖出价,就可以计算出买入价。

汇率的计算是一门精确的科学,它不仅可以帮助我们了解国际贸易,还可以帮助我们更好地理解国际金融市场。

汇率的变动会影响国际贸易,因此,汇率的计算是非常重要的。

汇率计算口诀是一个简单而有效的方法,可以帮助我们更好地理解汇率的计算。

套算汇率的计算

US$1=SF1.3230/40 US$1=DM1.5110/20

银行卖出SF1.3230得1美元,银行可将1美元 可兑换到 DM 1.5120,则银行卖1单位SF可 得DM 1.5120/ 1.3230

银行买入瑞士法郎,顾客付马克

银行买入SF1.3240付1美元,银行支付的1美 元可在国际外汇市场上花 DM 1.5110,得到, 相当于银行买入1单位SF要付DM 1.5110/ 1.3240

即银行卖£1 → 得AU$ 1.6135/ 0 .7120

27

练习题1

已知: £1=US$1.8125—1.8135 NZ$1=US$0 .9120-0.9130

计算1单位英镑对新西兰元的汇率 以及1单位新西兰元对英镑的汇率

28

答案:

£1=US$1.8125—1.8135 NZ$1=US$0 .9120-0.9130

套算汇率的计算

基本汇率:本国货币 与关键货币对比制定出 来的汇率

套算汇率:根据基本汇率套算出来的本国与他 国货币的汇率

1

一、同边相乘法

1、使用条件: 两种货币与关键货币的汇率标价为: 一种为直接标价法,另一种为间接标价法

2

2、举例说明:

£ 1= $ 1.4530/40 $ 1= DM 1.5110/20 计算英镑对德国马克的汇率 方法运用 : £ 1= DM 1.4530× 1.5110—1.4540 × 1.5130 即为: £ 1= DM 2.1954 —2.1984

23

举例说明

已知: £1=US$1.6125—1.6135 AU$1=US$0 .7120-0.7130 计算1单位英镑对澳大利亚元的汇率

24

交叉汇率的计算方法

采用同边相乘法,即可得到加元对日元的汇率为

120.00 120.10 CAD1 JPY / 1.2075 1.2070

[例2]已知:EUR/USD 1.1010/1.1020

AUD/USD 0.7350/0.7360

计算欧元对澳大利亚元的汇率。

【解】 AUD/USD 0.7350/0.7360 可变为:

1 1 USD1=AUD / 0.7360 0.7350EUR源自USD 1.1010/1.1020

采用同边相乘法,即可得到欧元对澳大利亚元的汇率为

1.1010 1.1020 EUR1=AUD / 0.7360 0.7350

欧元兑美元为1.1005/1.1015

美元兑日元为120.10/120.20

计算欧元兑日元的汇率。

EUR/USD

同向相乘

1.1005 120.10

1.1015 120.20

USD/JPY

买入价=1.1005×120.10=132.17 卖出价=1.1015 ×120.20=132.40 欧元兑日元的汇率为132.17/132.40

以上三种交叉汇率的计算方法中,同边相乘

法最容易理解。

可以把中心货币相同或报价货币相同的汇率

变换为【两种汇率的中心货币不同时,采用 同边相乘法】。

如下例。

即期汇率套算小结

[例1]已知:USD1=CAD 1.2070/1.2075

USD1=JPY120.00/120.10

求加元对日元的汇率。

卖出价

EUR/USD

套算汇率的计算

£1=US$1.6125—1.6135 AU$1=US$0 .7120-0.7130 交叉相除可得英镑对澳大利亚元的汇率如下:

£1= AU$ 1.6125/0.7130—1.6135/ 0 .7120

即为: £1= AU$ 2.2615—2.2661

分析: £1=US$1.6125—1.6135 AU$1=US$0 .7120-0.7130 英镑对澳大利亚元的买入价

练习题2

设USD1=RMB8.2910/8.2980, USD1=JPY110.35/110.65

要求套算日元对人民币的汇率。 我国某企业出口创汇1000万日元,根据

上述汇率,该企业通过银行结汇可获得 多少人民币资金?

答案

答:标价方法相同,斜线左右的相应数字交叉相除, 两种货币都是标价货币,日元为基本货币,用基本 货币作除数.,小的数字即为基本货币的买入汇率, 大的为基本货币卖出汇率.

即银行卖出1英镑得多少澳大利亚元

顾客买入1英镑花多少澳大利亚元

顾客买£1→ 付US$ 1.6135→ 银行将US$ 1.6135可兑换到AU$ 1.6135/ 0 .7120

即银行卖£1 → 得AU$ 1.6135/ 0 .7120

练习题1

已知: £1=US$1.8125—1.8135

则银行买入1瑞士法郎需付1.5110/1.3240马克

故瑞士法郎对德国马克的汇率为: SF1=DM1.5110/1.3240-1.5120/1.3230 也即:SF1=DM1.1412-1.1429

US$1=SF1.3230/40 US$1=DM1.5110/20

银行卖出SF1.3230得1美元,银行可将1美元 可兑换到 DM 1.5120,则银行卖1单位SF可 得DM 1.5120/ 1.3230

即期汇率的折算与套算

13级工管4班 杨文雅 1321215173 王帅帅 1321215184

一、即期汇率的折算 在国际经济活动中,经常会遇到这样的问题, 已知A货币/B货币的汇率,但为了方便计算或者方 便价格比较,需要折算出B货币/A货币的汇率,其 方法如下: (1)已知汇率为中间价,汇率的折算方法是直接 求原汇率的倒数。

(1)若相同的货币在斜线的同一侧,将两组汇率相除即可得 到套算汇率。当然,已知汇率的报价也可能出现两种情况。 第一种情况:已知汇率为中间价,将两组汇率直接相除即可。 例:已知USD/HKD=7.7674,USD/CAD=1.0230 则CAD/HKD=7.7674/1.0230=7.5928

第二种情况:已知汇率分别为买入价和卖出价,使用‘交叉想 出发’,即将两组汇率的买入价和卖出价交叉相除,再将求得 的结果按照从小到大的顺序放置,分别作为套算汇率的买入价 和卖出价。 例: 已知USD\HKD=7.7664~7.7684, USD/CAO =1.0222~1.0238 则:CAO/HKD=(7.7674/1.0238)~(7.7684/1.0222) =7.5859~7.5997

eg.已知USD/HKD=7.7674,则HKD/USD=1/7.7674=0.1287

(2)已知汇率分别为买入价和卖出价,汇率的 折算方法是分别将买入价和卖出价求倒数后, 再将求得的结果左右位置互换,作为折算汇率 的卖出价和买入价。采取这种方法的原因是, 外汇交易实际上是两种货币相互交换的交易, A货币的买入价实际上就是B货币的卖出价, 而A货币的卖出价也就是B货币的买入价。

(2)若相同的货币分别在斜线的两侧,将两组汇率相

乘即可得到套算汇率。 第一种情况:已知汇率为中间价,讲两组汇率直接相乘 即可。 例:已知USD/HKD=7.7674,EUR/USD=1.5020, 则:ENR/HKD=7.7674 x 1.5020=11.667 第二种情况:已知汇率分别为买入价和卖出价。使用 ‘同边相乘法’,即将两组货币的买入价和卖出价同边相 乘,再将求得的结果按照从小到大的顺序放置,分别作 为套算汇率的买入价和卖出价。 例:已知USD/HKD=7.7664~7.7684 EUR/USD=1.0510~1.5030 则:EUD/HKD=(7.7664 x 1.5010)~(7.7684 x 1.5030) =11.657~11.676

交叉(套算)汇率的计算方法

汇率知识交叉汇率的三种计算方法:(1) 美元在两种货币的汇率中均为基础货币;(2) 美元在两种货币的汇率中均为标价货币;(3) 美元在一种货币的汇率中是基础货币,在另一种货币的汇率中是标价货币。

1. 美元均为基础货币时, 用交叉相除的计算方法。

己知USD/SFR:1.6240-1.6248 USD/EUR:0.8110-0.8118 计算EUR/SFR勺汇率在美元均为基础货币时,交叉汇率中处于基础货币位置上的原来给定的含有该基础货币的汇率为分母,原来给定勺含有标价货币勺汇率为分子,交叉勺是分母。

上例中要求计算EUR/SER匚率,该汇率中EUF为:0.811 —0.8118作为分母,并将其交叉,将USD/SFR为1.6240 —1.6248 作为分子,贝U EUR/SFR^买入价为1.6240/0.8118 = 2.0005 , 卖出价为1.6248/0.8110=2.0035,即所求交叉汇率为:EUR/SFR为:2.0005/2.0035。

2. 美元在两个货币汇率中均为标价货币,交叉汇率勺计算方法仍为交叉相除已知CAN/USD 0.89540 —0.8953 GBP/USD 1.587 —1.5880 计算GBP/CAD勺汇率。

这种情况下,交叉汇率中处于基础货币位置上勺原来给定勺含有该基础货币勺汇率为分子,原来给定勺含有该标价货币勺汇率为分母,交叉勺仍然是分母。

本例中,美元在给定的两个汇率中均处于标价货币,在计算的交叉汇率GBP/CAN中, GBP 是基础货币,CAN是标价货币。

即: GBP/CAN勺买入价为1.5870/0.08953=1.7226卖出价为1.5880/0.8950=1.7743 故GBP/CAN勺汇率为1.7726 —1.77433. 美元在一种货币的汇率中是基础货币,在另一种货币的汇率中是标价货币。

交叉汇率的计算方法为垂直相乘(同边相乘) ,即两种汇率勺买入价和卖出价分别相乘。

交叉货币的计算方法

交叉汇率是指制定出基本汇率后,本币对其他外国货币的汇率就可以通过基本汇率加以套算,这样得出的汇率就是交叉汇率,又叫做套算汇率。

交叉汇率(Cross Rate):是指制定出基本汇率后,本币对其他外国货币的汇率就可以通过基本汇率加以套算,这样得出的汇率就是交叉汇率,又叫做套算汇率。

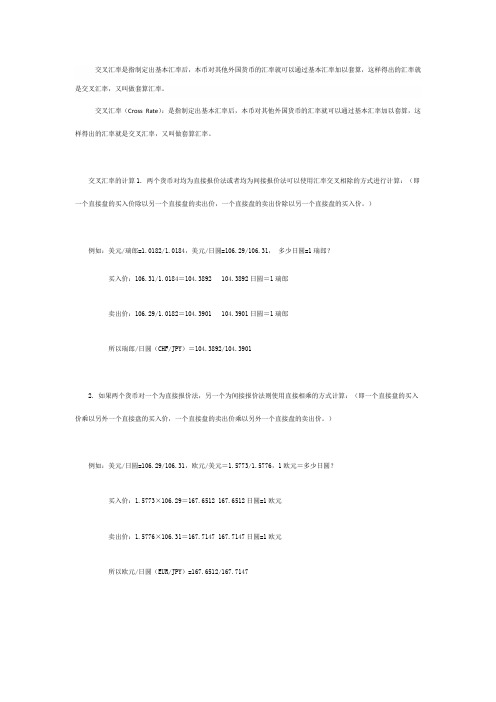

交叉汇率的计算1. 两个货币对均为直接报价法或者均为间接报价法可以使用汇率交叉相除的方式进行计算:(即一个直接盘的买入价除以另一个直接盘的卖出价,一个直接盘的卖出价除以另一个直接盘的买入价。

)

例如:美元/瑞郎=1.0182/1.0184,美元/日圆=106.29/106.31,多少日圆=1瑞郎?

买入价:106.31/1.0184=104.3892 104.3892日圆=1瑞郎

卖出价:106.29/1.0182=104.3901 104.3901日圆=1瑞郎

所以瑞郎/日圆(CHF/JPY)=104.3892/104.3901

2. 如果两个货币对一个为直接报价法,另一个为间接报价法则使用直接相乘的方式计算:(即一个直接盘的买入价乘以另外一个直接盘的买入价,一个直接盘的卖出价乘以另外一个直接盘的卖出价。

)

例如:美元/日圆=106.29/106.31,欧元/美元=1.5773/1.5776,1欧元=多少日圆?

买入价:1.5773×106.29=167.6512 167.6512日圆=1欧元

卖出价:1.5776×106.31=167.7147 167.7147日圆=1欧元

所以欧元/日圆(EUR/JPY)=167.6512/167.7147。

外贸公司汇率计算标准

外贸公司汇率计算标准1. 引言1.1 背景介绍外贸公司在进行国际贸易时,通常需要进行汇率计算。

汇率计算是外贸公司交易中一个重要的环节,直接影响到企业的利润和市场竞争力。

随着国际贸易的不断发展,外贸公司面临着来自全球市场的汇率波动风险,因此正确的汇率计算方式和有效的汇率风险管理策略尤为重要。

本文将从汇率计算方法、外贸公司汇率计算实践、汇率波动对外贸公司影响、汇率风险管理策略以及汇率计算标准化等方面展开论述,旨在为外贸公司提供参考和借鉴。

通过对外贸公司汇率计算标准的探讨,可以帮助企业更好地规避汇率风险,提高利润水平,增强市场竞争力。

未来,随着国际贸易的进一步发展,外贸公司在汇率计算方面还将面临更多挑战和机遇。

希望通过本文的研究,为外贸公司汇率计算提供一定的参考和指导,实现更好的发展与壮大。

2. 正文2.1 汇率计算方法汇率计算方法是外贸公司进行国际交易中最基本的操作之一。

在进行汇率计算时,外贸公司通常会使用实时汇率进行计算,以确保交易价格的准确性。

下面介绍几种常见的汇率计算方法:1. 直接报价法:直接报价法是指以外币为基准来计算本币的汇率。

美元对人民币的汇率为6.7,那么1美元等于6.7人民币。

3. 交叉汇率计算:在跨两种货币计算时,可以通过一个公共货币进行换算。

如果要计算欧元对英镑的汇率,可以通过欧元兑美元和美元兑英镑的汇率来计算。

4. 实时汇率计算:随着外汇市场的波动,汇率也会不断变化。

外贸公司需要根据实时汇率进行计算,以确保交易价格的准确性。

2.2 外贸公司汇率计算实践外贸公司汇率计算实践在国际贸易中起着至关重要的作用。

外贸公司通常会涉及多种货币的交易,因此需要进行准确的汇率计算来确保交易的准确性和公平性。

外贸公司在汇率计算实践中需要了解不同货币之间的汇率,这可以通过外汇市场实时汇率查询或者与银行进行询问来获取。

在进行货币兑换时,外贸公司需要根据当时的汇率进行计算,并且要留意汇率的波动情况,以便及时进行调整。

套汇计算的技巧

套汇计算的技巧汇率标价表达方式的说明:假设有A、B两个国家的货币分别是a,b,则有:(1)表示“1单位的货币a=x单位的货币b”。

如:1GBP=2.0050USD。

一般说来,这种表示方法最清晰,一般不会产生歧义。

(2)在一般情况下,表示的是“1单位a货币对b货币的汇率(其中x1,x2一个是买入价、一个是卖出价,具体哪个是买入价需要根据标价方法决定)”。

如果该等式右边只有一个数字,如“a/b=x”,则这种表示方法等价于“1单位的货币a=x 单位的货币b”。

即这种方法最容易产生歧义,有些教材(特别是翻译过来的国外教材)甚至是相反的理解,即认为:如果出现这种表示方法的两个判断标准:判断标准1:首先根据题目的意思(最好能够熟悉几种主要货币的相对价值,这样更容易做出判断。

如GBP/USD=2.0050,显然应该按前一种理解;如果是USD/GBP=2.0050,显然应该是后一种理解。

我们应该知道这两种方式表达的意思都是“1GBP=2.0050USD)。

实际上,在计算套汇问题时,只要正确地运用了交叉相除和同边相乘的方法,得出的结果就是正确的(是否正确理解货币间的比价,不重要)。

判断标准2:当无法判断时,在国内大多数考试中,建议选用前一种理解,即:(3)“用货币b表示币A的汇率为x”等价于(1)(2),即等价于,这种标价方式也无歧义;(4)(其中a货币前面有具体的系数m(且m不等于1),而b货币前面的系数为1)表示的是“每1单位的b货币可换m单位的a货币”。

因此这里的“/”可理解为“每”的意思。

一般说来,这种表示方法也比较清晰,一般不会产生歧义。

说明:在以上4种标价方法中,前三种一般来说指的都是“a为基准货币、b为标价货币”,而第四种则相反,即“b为基准货币、a为标价货币”,如果我们自己选择标价方式,建议尽量按如下优先次序选择:首先选择与题意保持一致的标价方式;其次可考虑第(1)种方式(当题意没有明确给出标价方式时)、再次是第(4)种方式表达。

套算汇率的计算例题

套算汇率的计算例题

(实用版)

目录

1.套算汇率的定义与重要性

2.套算汇率的计算方法

3.计算例题及解析

正文

一、套算汇率的定义与重要性

套算汇率是指两种直接汇率通过第三方货币进行兑换的汇率,是在国际外汇市场上进行外汇交易的基础。

它对于外汇市场的运行和外汇交易的进行具有重要的作用,能够有效地反映外汇市场的供求关系,帮助企业和个人进行合理的外汇风险管理。

二、套算汇率的计算方法

套算汇率的计算方法一般采用以下公式:

套算汇率 = (直接汇率 1 / 直接汇率 2) ×直接汇率 3

其中,直接汇率 1 和直接汇率 2 是两种直接汇率,直接汇率 3 是第三方货币的汇率。

三、计算例题及解析

假设我们有以下三个直接汇率:

美元兑人民币的汇率为 6.5

人民币兑日元的汇率为 0.065

日元兑美元的汇率为 0.008

现在我们需要计算美元兑日元的套算汇率,根据套算汇率的公式,我

们可以进行如下计算:

美元兑日元的套算汇率 = (美元兑人民币的汇率 / 人民币兑日元的汇率) ×日元兑美元的汇率

= (6.5 / 0.065) × 0.008

= 1

因此,美元兑日元的套算汇率为 1。

交叉汇率的计算方法

交叉汇率的计算方法交叉汇率是指通过多个货币之间的汇率,计算出两个非直接相互进行外汇交易的货币间的汇率。

通过交叉汇率,可以方便地计算出不同货币之间的汇率,便于进行跨境交易和外汇买卖。

下面将介绍几种常见的交叉汇率计算方法。

一、直接交叉汇率法1.假设有三个货币A、B和C,已知货币A与B以及货币B与C之间的直接汇率;2.首先计算A与C之间的间接汇率,即通过中间货币B来计算:A到B 的汇率乘以B到C的汇率;3.如果汇率是以A计价的,则A到C的汇率等于A到B的汇率乘以B 到C的汇率;4.如果汇率是以C计价的,则A到C的汇率等于B到C的汇率除以A 到B的汇率。

例如,在美元为中间货币的情况下,已知美元对欧元的兑换率为1.2美元/欧元,美元对人民币的兑换率为7.5美元/人民币,现要计算欧元对人民币的兑换率。

欧元对美元的汇率为1/1.2=0.83欧元/美元;人民币对美元的汇率为1/7.5=0.13人民币/美元;则欧元对人民币的汇率为0.83/0.13=6.38欧元/人民币。

二、间接交叉汇率法1.已知货币A与C之间的直接汇率,以及货币B与C之间的直接汇率;2.根据给定的直接汇率,计算出两个货币相对于C的汇率:如果以A为本币,则A到C的汇率等于已知的A到C的汇率;如果以B为本币,则B到C的汇率等于已知的B到C的汇率;3.根据已知的直接汇率和步骤2中计算得到的相对汇率,计算出两个货币间的汇率:如果以A为本币,则A到B的汇率等于A到C的汇率除以B到C的汇率;如果以B为本币,则B到A的汇率等于B到C的汇率除以A到C的汇率。

例如,已知美元对人民币的兑换率为7.5美元/人民币,美元对欧元的兑换率为1.2美元/欧元,现要计算人民币对欧元的兑换率。

人民币对美元的汇率为1/7.5=0.13人民币/美元;欧元对美元的汇率为1.2欧元/美元;则人民币对欧元的汇率为0.13/1.2=0.1083人民币/欧元。

三、三角套利法三角套利法是一种通过三种不同货币的利率和直接汇率来计算交叉汇率的方法。

套算规则

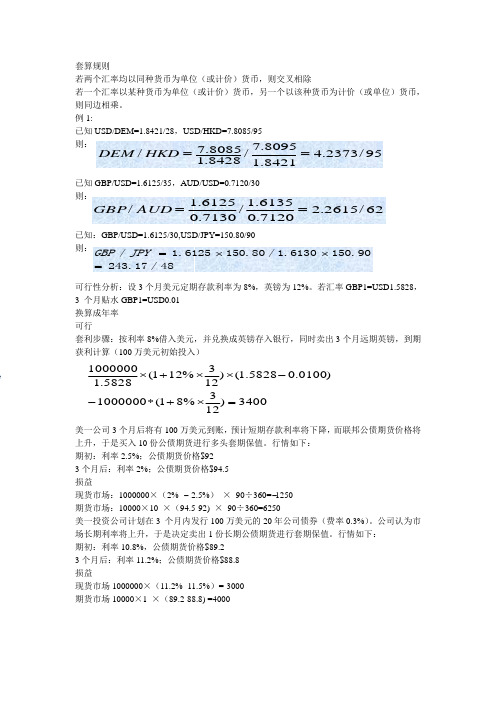

套算规则 若两个汇率均以同种货币为单位(或计价)货币,则交叉相除 若一个汇率以某种货币为单位(或计价)货币,另一个以该种货币为计价(或单位)货币,则同边相乘。

例1: 已知USD/DEM=1.8421/28,USD/HKD=7.8085/95 则: 已知GBP/USD=1.6125/35,AUD/USD=0.7120/30 则: 已知:GBP/USD=1.6125/30,USD/JPY=150.80/90 则: 可行性分析:设3个月美元定期存款利率为8%,英镑为12%。

若汇率GBP1=USD1.5828,3 个月贴水GBP1=USD0.01 换算成年率可行 套利步骤:按利率8%借入美元,并兑换成英镑存入银行,同时卖出3个月远期英镑,到期获利计算(100万美元初始投入)美一公司3个月后将有100万美元到账,预计短期存款利率将下降,而联邦公债期货价格将上升,于是买入10份公债期货进行多头套期保值。

行情如下:期初:利率2.5%;公债期货价格$923个月后:利率2%;公债期货价格$94.5损益现货市场:1000000×(2% − 2.5%) × 90÷360=−1250期货市场:10000×10 ×(94.5-92) × 90÷360=6250美一投资公司计划在3 个月内发行100万美元的20年公司债券(费率0.3%)。

公司认为市场长期利率将上升,于是决定卖出1份长期公债期货进行套期保值。

行情如下: 期初:利率10.8%,公债期货价格$89.23个月后:利率11.2%;公债期货价格$88.8损益现货市场1000000×(11.2% -11.5%)=-3000期货市场10000×1 ×(89.2-88.8) =400095/2373.48421.18095.7/8428.18085.7/==HKD DEM 26262/2615.27120.06135.1/7130.06125.1/==AUD GBP / 1.6125150.80/1.6130150.90243.17/48GBP JPY =⨯⨯=3400)123%81(1000000)0100.05828.1()123%121(5828.11000000=⨯+*--⨯⨯+⨯美进口商2月10日从德国购进125000马克的货物,1个月后付款。

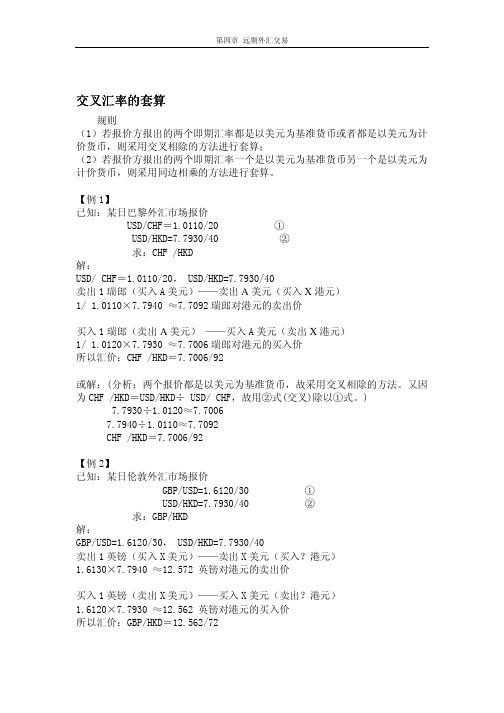

交叉汇率的套算

(一)保值性远期交易

【 例 】 某 年 3 月 12 日 , 外 汇 市 场 上 的 即 期 汇 率 为

USD/JPY=111.06/20,3 个月远期差价点数 30/40。假定当天

某日本进口商从美国进口价值 100 万美元的机器设备,需在

3 个月后支付美元。若日本进口商预测 3 个月后(6 月 12 日)

1

1

~

对于 CAD 价低

1.3690 1.3680

解:(1)做美元的卖空交易。3 万美元作为保证金,可做远期交易的金额为:

在【例 2】中,如果所求的汇率为 HKD/GBP,则可以将同边相乘后得到的 GBP/HKD 换算成 HKD/GBP。 采用的方法是将 GBP/HKD 的买入价和卖出价求倒数后再互换位置,可以得到, HKD/GBP=(1÷12.572)/(1÷12.562)

≈0.0795/96。

非标准日期远期汇率的计算

远期交割日:7 月 15 日星期一

3 个月天数:92 天(3 月 4 日——6 月 4 日)

6 个月天数:184 天(3 月 4 日——9 月 4 日)

不标准天数:41 天(6 月 4 日——7 月 15 日)

客户出售荷兰盾,则银行出售美元,选用汇率 1.6456

6 月 4 日至 9 月 4 日平均每天贴水点数:

【例】某银行一客户需要卖出远期荷兰盾 1000 万,成交日为 2 月 29 日星期四,

即期汇率 USD/NLG=1.6446/56。三个月点数 90/85,六个月点数 178/170。客户

出售交割日为 7 月 15 日星期一的远期荷兰盾可获得多少美元?

解:成交日:2 月 29 日星期四

即期交割日:3 月 4 日星期一

交叉(套算)汇率的计算方法

汇率知识交叉汇率的三种计算方法:(1)美元在两种货币的汇率中均为基础货币;(2)美元在两种货币的汇率中均为标价货币;(3)美元在一种货币的汇率中是基础货币,在另一种货币的汇率中是标价货币。

1.美元均为基础货币时,用交叉相除的计算方法。

己知USD/SFR:—USD/EUR:—计算EUR/SFR的汇率在美元均为基础货币时,交叉汇率中处于基础货币位置上的原来给定的含有该基础货币的汇率为分母,原来给定的含有标价货币的汇率为分子,交叉的是分母。

上例中要求计算EUR/SER汇率,该汇率中EUR为:—作为分母,并将其交叉,将USD/SFR 为:—作为分子,则EUR/SFR的买入价为=,卖出价为=,即所求交叉汇率为:EUR/SFR为:。

2.美元在两个货币汇率中均为标价货币,交叉汇率的计算方法仍为交叉相除已知CAN/USD -GBP/USD -计算GBP/CAD的汇率。

这种情况下,交叉汇率中处于基础货币位置上的原来给定的含有该基础货币的汇率为分子,原来给定的含有该标价货币的汇率为分母,交叉的仍然是分母。

本例中,美元在给定的两个汇率中均处于标价货币,在计算的交叉汇率GBP/CAN中,GBP 是基础货币,CAN是标价货币。

即:GBP/CAN的买入价为=卖出价为= 故GBP/CAN的汇率为-3.美元在一种货币的汇率中是基础货币,在另一种货币的汇率中是标价货币。

交叉汇率的计算方法为垂直相乘(同边相乘),即两种汇率的买入价和卖出价分别相乘。

例:已知GBP/USD USD/EUR -计算GBP/EUR的交叉汇率。

综上可得:GBP/EUR的买入价为×=卖出价为×=例:若国际外汇市场上GBP/USD=,USD/CAD=,则GBP/EUR的汇率为*/*=。

如果要求CAD/GBP,则等于(1知外汇市场行情为:GBP/USD=98 USD/CHF=31 如果现有一个客户要以法郎购买英镑,(银行卖出英镑价格)汇率应如何确定?解:GBP/CHF= 8× 1=,那么以瑞郎购买英镑的汇率为1GBP=2.某日纽约外汇市场行情如下:即期汇率 USD/HKD=60,3个月远期 15/25 一个香港李总从美国进口一批设备需要在3个月后支付500万美元,李总为了避免3个月后美元汇率出现升值而增加进口成本,决定买进500万3个月的美元。

套算汇率的计算例题

套算汇率的计算例题摘要:一、套算汇率的概念与意义二、套算汇率的应用场景三、套算汇率的计算方法四、套算汇率计算实例分析五、套算汇率计算中的注意事项正文:一、套算汇率的概念与意义套算汇率,又称交叉汇率,是指在两种货币之间通过另一种货币进行兑换的汇率。

它在实际经济活动中具有重要意义,为企业和个人提供了更多的汇率选择,有助于降低汇率风险。

二、套算汇率的应用场景1.跨国企业进行财务报表折算:跨国企业需要将不同国家的子公司财务报表折算成母公司所在国家货币,套算汇率可为企业提供便利。

2.个人海外投资和旅游:投资者和游客在涉及多种货币的国家进行投资和旅游时,可以通过套算汇率了解不同货币之间的兑换比例,以降低成本。

3.金融机构外汇交易:金融机构为客户提供多种货币之间的兑换服务,套算汇率是必不可少的工具。

三、套算汇率的计算方法套算汇率可以通过直接汇率与间接汇率进行计算。

1.直接汇率:又称基本汇率,是指一国货币与另一国货币的直接兑换比率。

2.间接汇率:又称交叉汇率,是指通过第三方货币进行兑换的汇率。

套算汇率计算公式:间接汇率= 直接汇率1 / 直接汇率2四、套算汇率计算实例分析假设现在需要计算美元(USD)与欧元(EUR)之间的套算汇率。

已知美元对人民币(CNY)的汇率为6.5,人民币对欧元的汇率为7.8。

步骤1:计算美元对人民币的间接汇率:6.5 / 7.8 = 0.8571(USD/EUR)步骤2:计算欧元对美元的间接汇率:1 / 0.8571 = 1.1703(EUR/USD)因此,美元与欧元之间的套算汇率约为1.1703。

五、套算汇率计算中的注意事项1.选择合适的汇率来源:套算汇率的精确度取决于所选汇率来源的可靠性,建议使用权威金融机构或政府发布的汇率数据。

2.注意汇率波动:汇率市场波动较大,计算套算汇率时,要关注实时汇率变动,避免因汇率波动导致计算结果不准确。

3.采用适当的计算工具:使用计算器或电子表格等工具进行套算汇率计算,确保计算结果的准确性。

交叉汇率套算的规则

交叉汇率套算的规则

交叉汇率套算是指使用两种货币之间的汇率,计算第三种货币的汇率的方法。

通常,交叉汇率套算的规则如下:确定计算货币的顺序。

通常情况下,交叉汇率套算的货币顺序是:美元、欧元、日元(USD/EUR/JPY)。

这意味着,在交叉汇率套算时,首先要确定美元的汇率,然后再计算欧元的汇率,最后计算日元的汇率。

计算中间汇率。

在交叉汇率套算中,中间汇率是指两种货币之间的汇率。

例如,如果要计算日元/美元的汇率,那么中间汇率就是欧元/美元的汇率。

中间汇率的计算方法是:中间汇率=1/(1/美元/欧元汇率)。

计算最终汇率。

在交叉汇率套算中,最终汇率是指要求计算的汇率。

例如,如果要计算日元/美元的汇率,那么最终汇率就是日元/美元的汇率。

最终汇率的计算方法是:最终汇率=中间汇率*日元/欧元汇率。

总之,交叉汇率套算是一种使用两种货币之间的汇率,计算第三种货币的汇率的方法。

在进行交叉汇率套算时,应注意确定计算货币的顺序,并依据中间汇率和日元/欧元汇率,计算出最终汇率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汇率知识

交叉汇率的三种计算方法:

(1)美元在两种货币的汇率中均为基础货币;

(2)美元在两种货币的汇率中均为标价货币;

(3)美元在一种货币的汇率中是基础货币,在另一种货币的汇率中是标价货币。

1.美元均为基础货币时,用交叉相除的计算方法。

己知USD/SFR:—USD/EUR:—计算EUR/SFR的汇率

在美元均为基础货币时,交叉汇率中处于基础货币位置上的原来给定的含有该基础货币的汇率为分母,原来给定的含有标价货币的汇率为分子,交叉的是分母。

上例中要求计算EUR/SER汇率,该汇率中EUR为:—作为分母,并将其交叉,将USD/SFR 为:—作为分子,则EUR/SFR的买入价为=,卖出价为=,即所求交叉汇率为:EUR/SFR为:。

2.美元在两个货币汇率中均为标价货币,交叉汇率的计算方法仍为交叉相除

已知CAN/USD -GBP/USD -计算GBP/CAD的汇率。

这种情况下,交叉汇率中处于基础货币位置上的原来给定的含有该基础货币的汇率为分子,原来给定的含有该标价货币的汇率为分母,交叉的仍然是分母。

本例中,美元在给定的两个汇率中均处于标价货币,在计算的交叉汇率GBP/CAN中,GBP 是基础货币,CAN是标价货币。

即:GBP/CAN的买入价为=

卖出价为= 故GBP/CAN的汇率为-

3.美元在一种货币的汇率中是基础货币,在另一种货币的汇率中是标价货币。

交叉汇率的计算方法为垂直相乘(同边相乘),即两种汇率的买入价和卖出价分别相乘。

例:已知GBP/USD USD/EUR -计算GBP/EUR的交叉汇率。

综上可得:GBP/EUR的买入价为×=

卖出价为×=

例:若国际外汇市场上GBP/USD=,USD/CAD=,则GBP/EUR的汇率为*/*=。

如果要求CAD/GBP,则等于(1知外汇市场行情为:GBP/USD=98 USD/CHF=31 如果现有一个客户要以法郎购买英镑,(银行卖出英镑价格)汇率应如何确定?

解:GBP/CHF= 8× 1=,那么以瑞郎购买英镑的汇率为1GBP=

2.某日纽约外汇市场行情如下:即期汇率 USD/HKD=60,3个月远期 15/25 一个香港李总从美国进口一批设备需要在3个月后支付500万美元,李总为了避免3个月后美元汇率出现升值而增加进口成本,决定买进500万3个月的美元。

如果付款日市场即期汇率是90,不

考虑交易费用的情况下港商不做远期外汇交易,会损失多少?

3.解:由条件可知,3个月远期汇率为USD/HKD=7。

7865/85

4.李总买进500万3个月期的美元预期支付:5 000 000× 5=38 942 500(港元)

5.李总在付款日买进500万美元现汇需支付:5 000 000× 0=38 995 000(港元)

6.李总若不做远期交易将多支付:38 995 000-38 942 500=52 500(港元)

3 张总预期3个月后英镑兑日元有可能大幅度下跌至GBP/JPY=20。

当时英镑3个月远期汇率为GBP/JPY=10。

如果预期准确,不考虑其他费用,该投机商买入3月远期1亿日元,可获得多少投机利润

解:(分析:张总预期3个月后日元的即期汇率将高于现在的日元三个月的远期汇率,可以做买空3个月日元远期的交易。

如果预期准确,在3个月后按远期合约购入日元后再到即期市场上出售,即可获得差价收入。

)

为履行远期合约,3个月后该英商为买入1亿日元,需支付英镑为:

1×108÷≈×105 英镑

3个月后张总在即期市场上卖掉1亿日元,可获得英镑为:

1×108÷≈×105 英镑

张总通过买空获利为:

×105-×105=×104 英镑。