物业管理处欠费账龄分析表

账龄分析表(表格模板、doc格式)

生动性和实效性。2、树立以人为本的学生观生的品德形成和社会性发展源于他们对生活的体验、认知和感悟,我们引导他们区关注生活,珍视学生独特的生活经验,强调体验式、探究式和研讨式等学习方式,帮助他们尝试着自己区解决生活中的问题;我们要关注学生的健康成长,就要尊重他年月份

你文文静静,秀气美丽,课堂上总是眨巴着乌溜溜的眼睛专心地听讲,作业完成得认真又整洁,每次值日你都能有始有终,认真完成,老师真喜欢你。如果在课堂上积极举手发言,那你的思维会更加敏捷,口头表达能力会更加出色。勇敢些,相信你能行。你喜欢:“失败永远比成功更有吸引力。”也许是你失败太多拿来自嘲自勉,也许你尝到了失败之后的成功更加甘甜。但无论因为哪种情形,在决定命运的时候,希望你是成功者,那么希望你能早日振作起来,让智慧的火花早日闪烁起来。你喜欢“世界上最宽阔的东西是海洋,比海洋更宽阔的是天空,

厂商

上月应收账款

本月销货

本月收款

本月应收账款

备

注

现金

支票

退货

折让

合计

月

月

合计

核准:复核:制表:

账龄分析表

(2)应收账款按账龄分析列示如下:其中:外币应收账款列示如下:(3)主要大额应收账款按客户类别列示如下:额的比例为13.58%。

注2:年初账面余额指不包括同一客户的预收账款年初账面余额。

(4)应收账款坏账准备变动情况(5)本年度实际核销应收账款779,952.24元,系长期挂账经多次催收无效的款项经审批后核销。

(6)截至2013年12月31日止,应收账款余额中无持有本公司5%(含5%)以上表决权股份的股东单位及其他关联方欠款。

(7)应收账款年末账面余额较年初账面余额增长32.57%,主要是由于销售额的增长使应收账款相应增加。

(1)预付款项(2)预付款项按账龄分析列示如下:(3)年末大额预付款项明细列示如下:(4)账龄超过一年、金额较大的预付款项明细如下:(4)截至2013年12月31日止,预付款项余额中无持有本公司5%(含5%)以上表决权股份的股东单位及其他关联方欠款。

(5)报告期内余额波动较大的原因预付款项年末账面余额比年初账面余额增长了72.20%,增长的主要原因是年末本公司根据市场行情,预测2008年初国内市场钢材价格将持续上涨,为了规避钢材涨价带来的成本上涨的不利影响,年末本公司向主要供应商大额付款订购钢材。

(5)应收利息(6)应收股利(7)其他应收款(8)其他应收款按类别分析列示如下:注:本公司单项金额重大的其他应收款是指在资产负债表日单个客户欠款余额为800万元以上(含800万元等值)的其他应收款;本公司单项金额不重大但按信用风险特征组合后该组合的风险较大的其他应收款是指在资产负债表日单个客户欠款余额为800万元以下且账龄在3年以上的其他应收款或其他因性质特殊风险较大而应单独进行减值测试的其他应收款;上述两类其他应收款之外的其他应收款归类为其他不重大其他应收款。

(9)其他应收款按账龄分析列示如下:(10)其他应收款年末账面余额前五名列示如下:注1:截至2013年12月31日止,其他应收款余额前五名的单位应收金额合计30,322,801.60元,占其他应收款总额的比例为30.80%。

极致物业管理软件综合收缴情况表及月销账情况表

综合收缴情况表功能描述:所选期间的欠款数据,该报表为静态报表,欠款数据截止到结账前状态,无论什么时候查看数据均不会改变,一般在每月月底结账前查看。

操作方法:进入操作主界面,选择【收费管理】—>【费用报表】,在业务处理导航图中点击图中的【综合收缴情况表】即可。

过滤条件如下图所示:1、“年度”、“期间”:为必选项,输入需要查看的年度及期间;2、“组织机构”:为可选项,用户可以根据自己的需要进行选择,如果空白没有选择,则会列出当前用户具有查看权限的所有组织机构数据;3、“管理区”、“收费项目”:为可选项,用户可以根据自己的需要进行选择,或者不选择空白即可;4、“当前应收实收统计往期”:为可选项,如果选择该项则表示在本月收缴率中应收、实收、收缴率统计数据包括往期,即应收=本期应收+往期应收、实收=实收本月+实收往月、收缴率=(实收本月+实收往月)/( 本期应收+往期应收);如果不选择该项则表示在本月收缴率中应收、实收、收缴率统计数据不包括往期,只统计本期数据,即应收=本期应收、实收=实收本月、收缴率=(实收本月)/( 本期应收)。

5、“统计空置费用”、“统计代缴费用”:为可选项,用户可以根据自己的需要进行选择,选择是否统计开发商的应收、收款及欠款数据。

6、“包含滞纳金”:为可选项,用户可以根据自己的需要进行选择,如果选择包含,则应收、实收及欠款数据均包含滞纳金;如果不选则均不包含滞纳金数据。

7、下面详细讲一下该报表的数据逻辑关系。

7.1、如果不勾选“当前应收实收统计往期”则,点击“确定”后,界面如下图所示:a、本月收缴率(应收)=本月应收b、本月收缴率(实收)=实收本月c、本月收缴率(收缴率)= 本月收缴率(应收)/ 本月收缴率(实收)d、本月收缴率(实收)+收往月欠款=本月实收e、本年收缴率(应收)=本年应收,包括本月f、本年收缴率(实收)=实收本年,包括本月g、本年收缴率(收缴率)= 本年收缴率(应收)/ 本年收缴率(实收)h、一年内欠费+1年-2年欠费+2年以上=累计欠款额i、一年内欠费、1年-2年欠款、2年以上是按照账龄统计欠款数据的,例如,过滤2014年10期,则本年欠款统计期间为:2013.9至2014.10,1年-2年欠款统计期间为:2012.9至2014.10,2年以上欠款统计期间为:2012.9以前的全部欠款。

管理费欠费分析表

本月数

增减数

本月欠费分类

一个月

两个月

三个月

管理费欠费分析表

“相信自己,一定能成功”简短而有力,你看你终于凭实力评上了高桥初中校“十佳”特长生。遇到了挫折不气馁,沉静之中带着几分倔犟,淳朴之中透着踏实。班里有你,就有了主动,有了无私,有了正气。感谢你!年月日

“不能哭泣,那么就微笑吧!”是否,这是你遭遇挫折时候的自勉?本学期,应该说你还算努力也算坚持,应该说发自内心自慰多了些。然而,或许老师看到的潜力你自己没有发觉——你可以更好!对自己要求高一些吧。项目

四个月以上

欠费业主数量

户

户

欠费金额

元

元

收缴比例

及趋势分析

审核:制表:

账龄分析管理表

汇报内容

主要包括应收账款的总体 规模、账龄结构、客户信 用状况、坏账风险等方面 的分析和管理建议。

汇报频率

根据企业的实际情况,账 龄分析管理表的汇报频率 可以为月度、季度或年度 等。

账龄分析基本概念

02

及原理

账龄定义及分类

账龄定义

账龄是指负债人所欠账款的时间 长本次项目,成功构建了适用于企业的账龄分 析管理表,为企业的应收账款管理提供了有效工 具。

数据准确性和完整性得到提升

通过账龄分析管理表的应用,企业得以更准确地 掌握应收账款的账龄情况,从而提高了数据的准 确性和完整性。

风险管理水平得到提高

账龄分析管理表帮助企业及时识别潜在的信用风 险,并采取相应的风险管理措施,提高了企业的 风险管理水平。

风险。

统计分析法

运用统计学方法,对账龄数据进 行处理和分析,揭示风险分布和

规律。

趋势分析法

通过对历史账龄数据的分析,预 测未来账龄变化趋势,及时发现

潜在风险。

风险等级划分标准设定

高风险

账龄超过一定时限,如3年以上,且回收可能性较 小的应收账款。

中风险

账龄在1-3年之间,回收存在一定不确定性的应收 账款。

关键指标提取和计算方法

01

02

03

04

应收账款总额

计算某一时间点上企业应收账 款的总额。

账龄分布

统计不同账龄段的应收账款金 额及占比,如1-30天、31-60

天、61-90天等。

逾期账款占比

计算逾期账款在总应收账款中 的占比,反映企业的收款风险

。

平均收账期

计算应收账款的平均回收天数 ,反映企业的收款效率。

低风险应对措施

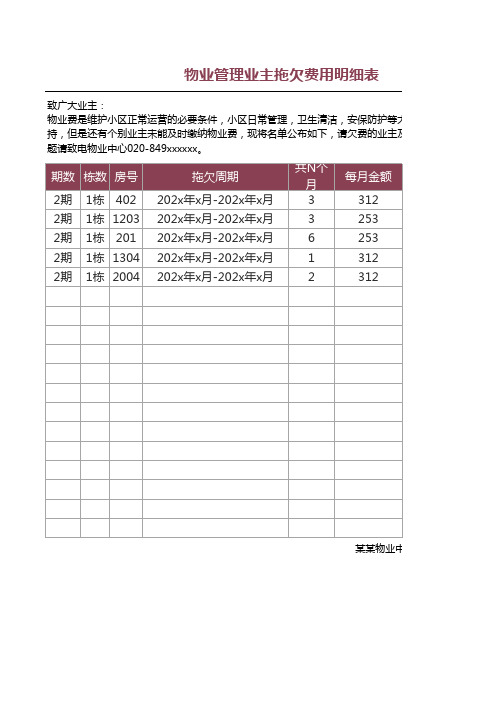

物业管理业主拖欠费用明细表

致广大业主: 物业费是维护小区正常运营的必要条件,小区日常管理,卫生清洁,安保防护等大小事务都需要资金支 持,但是还有个别业主未能及时缴纳物业费,现将名单公布如下,请欠费的业主及时缴纳物业费。如有 题请致电物业中心020-849xxxxxx。

期数 栋数 房号 2期 1栋 402

拖欠周期 202x年x月-202x年x月

共N个 月 3

每月金额 312

2期 1栋 1203 202x年x月-202x年x月

3

253

2期 1栋 201 202x年x月-202x年x月

6

253

2期 1栋 1304 202x年x月-202x年x月

1

312

2期 1栋 2004 202x年x月-202x年x月

2

312

某某物业中心 张贴日期:xxxx

细表

安保防护等大小事务都需要资金支 欠费的业主及时缴纳物业费。如有问

总拖欠金额 金额单位

936

元

759

元

1518

元

312

元

624

元

某某物业中心 张贴日期:xxxxxxx

应收账款欠款账龄分析表.xls

明细账龄分析表

单位:元

账龄分析

1-3月 0.00 0.00

4-6月 0.00 0.00

7-9月

10-12月 12-24月 24个月以上

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00 明细(表一)

0.00

0.00

0.00

制表人:

0.00

0.00

单位:元

账龄分析

1-3月

4-6月

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

xxx欠缴明细(表二)

2015年

实收

本月

累计

欠收

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

小计 单位负责人:

0.00

0.00

0.00

0.00

0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

7-9月

10-12月

12-24月 24个月以上

明细(表二)

0.00

0.00

0.00

0.00

0.00

0.00

单位:元

账龄分析

1-3月

4-6月

7-9月

10-12月

12-24月 24个月以上

0.00

0.00

0.00

0.00

制表人:

0.00

0.00

编制日期:2015年01月31日

单位

表一 表二

2014年末欠收

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

260.00 660.00 4 20.00

1 160.00 2

390.00 160.00

露天固定摩托 11

0.00

11

架空汽车划拔

0

0.00

露天不固定汽车 0

0.00

露天固定汽车 0

0.00

停车费合计 59

1650.00

52

940

4

160

3

550

0

0

总合计

59

1650.00

52

940

4

160

3

550

0

0

0

0

x x 住宅管理费

0

居 商铺管理费

0

0.00 0.00

管理费合计

0

0.00

0

0

0

0

0

0

0

0

0

0

编制:xx

日期:

2008.06.04

审核:

25月-36月

户数

金额

0

0

0

0

0

0

37月-48月

户 数

金额

49月-60月

户 数

金额

61月-78月 户数 金额

79月-100月 户数 金额

0

0

0

0

0

0

0

0

0

0

400.00 0

0.00

住宅管理费

0

0.00

商铺管理费

0

0.00

管理费合计 0

0.00

0

0

0

0

0

0

0

0

0

0

充电电动车

0

0.00

不固定电动车 5

0.00

5

固定电动车

0

0.00

x 架空摩托车划拔 39

980.00

33

华 架空电动车划拔 1

20.00

1

庭

露不固定摩托

0

0.00

管理处欠费账龄分析表

截至2008年5月25日

类别

总合计

户数

金额

1个月

户数

金额

2个月

户数

金额

3-5月

户数

金额

6月-12月

户数

金额

13月-24月

户数

金额

住宅管理费 0

0.00

单车

0

架空汽车划拔 15

架空电动车划拔 1 x

x

电动车

0

花 架空摩托车划拔 25 园

露天固定摩托 0

露天固定汽车 0

停车费合计 41

0.00

3855.13

8

40.00

0.00

1040.00

10

0.00

0.00

4935.13 18

1360.00 7 1

200.00 11

2495.13 40.00

440.00 4

400.00

1560.00 19 2975.13 4

400.00

总合计

41

4935.13 18

1560.00 19

2975.13 4